手取り20万円で一人暮らし。

毎月の家賃を払い、食費を切り詰め、光熱費の請求書にため息をつく。

給料日まであと10日もあるのに、財布の中には数千円しか残っていない。

もし今あなたがそんな状況にいるなら、まず伝えたいことがあります。

「きつい」と感じているのは、あなたのせいではありません。

私もかつて、お金の不安を抱えて生きていた時期がありました。

布団に入っても頭の中で今月の残高がぐるぐる回り、スマホの銀行アプリを何度も開いては閉じる。

そんな夜が何ヶ月も続いたことがあります。

「このまま何もしなければ、5年後も10年後も同じ”きつい”が続くんじゃないか」

その漠然とした恐怖が、私を投資の世界に向かわせました。

ただし、最初からうまくいったわけではありません。

FXでは感情に振り回されて大損し、株ではSNSの情報を鵜呑みにしてイナゴ買いで高値掴み。

何度も「もう無理だ」と思いました。

でも、あるとき出会った「ドルコスト平均法」という方法が、私の投資人生を180度変えてくれたんです。

現在、私は投資歴8年。

ファイナンシャルプランナー2級、証券外務員1種、DCプランナー2級、宅地建物取引士の資格をすべて一発で取得し、仮想通貨・株式・投資信託・金・プラチナに分散投資をしています。

ナビゲーター

ナビゲーター偉そうに聞こえたらすみません。でも、こんな私も最初は「お金のことが何もわからない」ところからスタートしました。だからこそ、同じ不安を抱えているあなたに伝えられることがあると思っています。

この記事では、以下のことをお伝えします。

- 手取り20万の一人暮らしが「きつい」のは構造的な理由があること

- リアルな生活費の内訳と、今すぐできる固定費の見直し方

- 節約だけでは限界がある理由と、「お金に働いてもらう」という発想

- 月1,000円から始められる仮想通貨の積立投資という選択肢

「きつい」で終わらせない。

この記事が、あなたの小さな一歩を後押しする地図になれたら嬉しいです。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

手取り20万円の一人暮らしが「きつい」のは当然の理由

まず結論からお伝えします。

手取り20万円で一人暮らしが「きつい」と感じるのは、甘えでも努力不足でもありません。

構造的に、余裕が生まれにくい状況に置かれているだけです。

なぜそう言い切れるのか。

数字を見ればわかります。

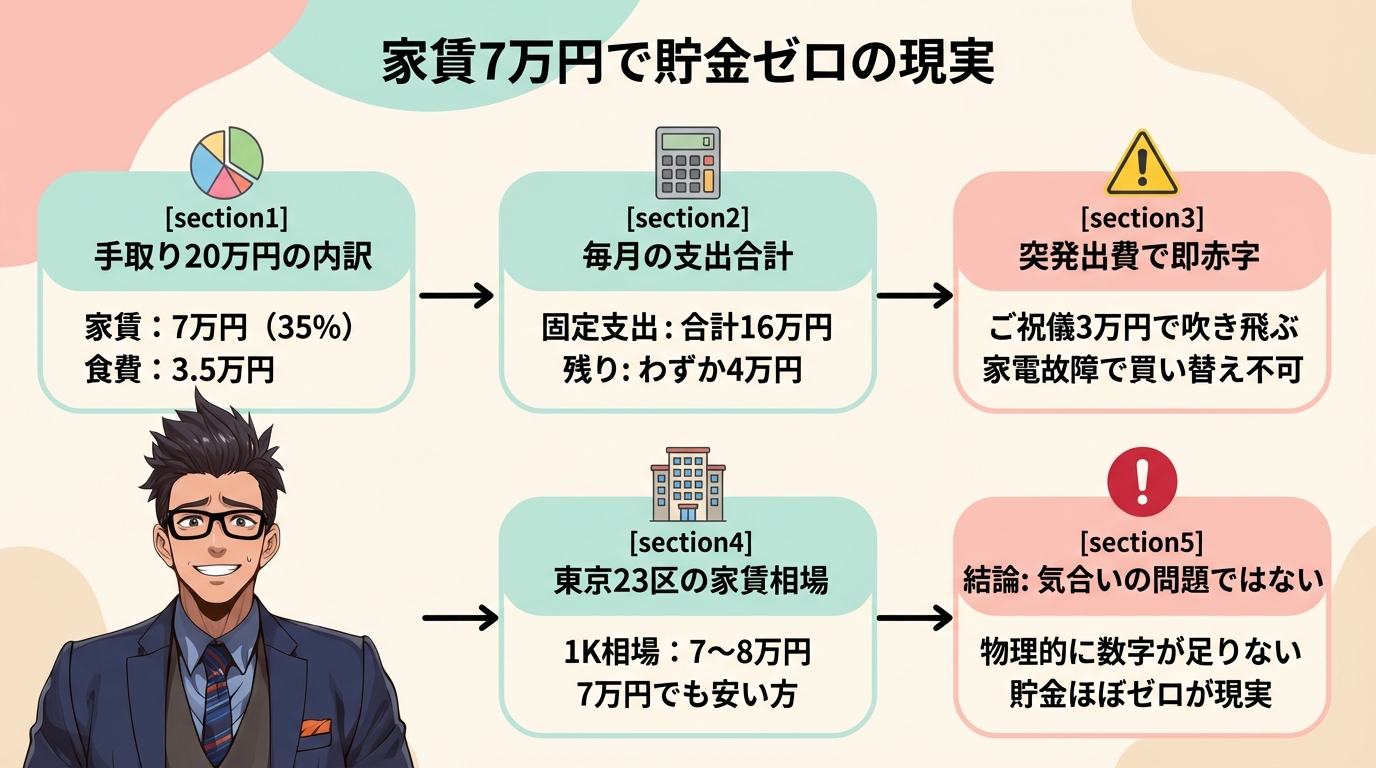

手取り20万円ということは、額面(総支給額)はおよそ25万円前後。

つまり、あなたは毎月25万円を稼いでいるのに、社会保険料や税金で約5万円が天引きされ、実際に使えるお金は20万円しか残らないのです。

さらに、総務省の家計調査(2024年)によると、単身世帯の消費支出の平均は月169,547円。

手取り20万円から引くと、残りはわずか約3万円です。

月3万円。

この中から貯金をして、急な出費にも備えて、たまには友人との食事も楽しんで……。

きつくて当然ではないでしょうか?

ナビゲーター

ナビゲーター私がこの数字を初めて見たとき、「きつくて当然じゃないか」と腑に落ちました。自分を責める必要なんてなかったんです。

手取り20万=額面25万。天引きの正体を知っていますか?

給与明細をじっくり見たことはありますか?額面25万円の場合、あなたの手元に届くまでに、これだけのお金が差し引かれています。

| 控除項目 | 月額の目安 |

| 厚生年金保険料 | 約23,000円 |

| 健康保険料 | 約12,500円 |

| 雇用保険料 | 約1,500円 |

| 所得税 | 約5,200円 |

| 住民税 | 約10,000円 |

| 合計 | 約52,200円 |

額面25万円に対して、約5万2千円が自動的に引かれる。

給料の約20%は、手元に届く前に消えているのです。

しかも、新社会人の方は要注意。

入社1年目は住民税がかかりませんが、2年目から住民税が上乗せされます。

「去年と同じ給料なのに手取りが減った……」と感じるのはこれが原因です。

ナビゲーター住民税は前年の所得に対してかかる仕組みです。2年目から突然手取りが減るのはこのためですね。覚えておいてください。

単身世帯の生活費平均は月約17万円。残るのはたった3万円

「手取り20万あれば余裕でしょ?」と思う方もいるかもしれません。

でも、データはそう甘くありません。

総務省の家計調査(2024年)によると、単身世帯の消費支出は住んでいる場所や年齢によって大きく変わります。

| 区分 | 月間消費支出 |

| 全体平均 | 169,547円 |

| 大都市 | 180,183円 |

| 小都市・町村 | 156,907円 |

| 34歳以下 | 約180,000円 |

| 35〜59歳 | 約190,000円 |

大都市に住んでいる場合、消費支出の平均は月180,183円。

手取り20万円から引くと、残りはたった約2万円です。

この2万円の中から貯金をするのか、友人との飲み会に使うのか、スマホの分割払いに充てるのか。

選べる余裕がほとんどないことがわかりますよね。

そしてここに、想定外の出費が重なると一気に崩れます。

冠婚葬祭のご祝儀3万円、洗濯機の故障で5万円、歯医者で1万円。

たった1回の想定外で、月の収支は簡単に赤字転落するのです。

この数字を見て、「きつい」のは甘えだと思いますか? 私は思いません。

構造的に余裕がない状態に、あなたは置かれているだけです。

手取り20万の生活費をリアルに積み上げてみた

「平均データはわかった。でも実際のところ、手取り20万で暮らすとどうなるの?」

そう思いますよね。

ここでは、家賃6万円と7万円の2パターンで、リアルな生活費を積み上げてみます。

あなた自身の生活費と照らし合わせながら読んでみてください。

【家賃6万円の場合】月2〜3万円の貯金がギリギリのライン

家賃6万円は、地方都市や郊外であれば現実的な水準です。

この場合の生活費をテーブルで見てみましょう。

| 項目 | 月額 |

| 家賃 | 60,000円 |

| 食費 | 35,000円 |

| 水道光熱費 | 12,000円 |

| 通信費(スマホ+Wi-Fi) | 8,000円 |

| 日用品・衣類 | 10,000円 |

| 交際費・娯楽 | 15,000円 |

| 保険料 | 5,000円 |

| 交通費 | 5,000円 |

| 合計 | 150,000円 |

合計15万円。

手取り20万円から引くと残りは5万円です。

「5万円も残るなら余裕じゃない?」と思うかもしれません。

でも、ここから雑費や予備費を差し引くと、実際に貯金に回せるのは月2〜3万円が現実的なライン。

年間で24〜36万円の貯金が可能ですが、余裕があるとは到底言えません。

ナビゲーターちなみに、交際費15,000円は月に2〜3回の飲み会程度。ここを削るとストレスが溜まるので、無理しすぎないのも大事ですよ。

【家賃7万円の場合】貯金ほぼゼロ、突発出費で赤字転落

東京23区や大阪市内で1Kの部屋を借りようとすると、家賃7万円でも安い方です。

東京23区のワンルーム〜1K相場は約7〜8万円。

家賃7万円の場合を見てみましょう。

| 項目 | 月額 |

| 家賃 | 70,000円 |

| 食費 | 35,000円 |

| 水道光熱費 | 12,000円 |

| 通信費(スマホ+Wi-Fi) | 8,000円 |

| 日用品・衣類 | 10,000円 |

| 交際費・娯楽 | 15,000円 |

| 保険料 | 5,000円 |

| 交通費 | 5,000円 |

| 合計 | 160,000円 |

合計16万円。

残りは4万円。

ここから雑費・予備費を考えると、貯金に回せるのは月0〜1万円が現実です。

そして結婚式のご祝儀3万円が飛んだ月は? 洗濯機が壊れて買い替えが必要になったら? 一発で赤字転落です。

都心で手取り20万の一人暮らしが「きつい」のは、気合いの問題ではありません。

物理的に数字が足りないのです。

見落としがちな「隠れ支出」に要注意

生活費の表には載っていない、地味に効いてくる出費があります。

あなたも心当たりがありませんか?

- サブスクの積み重ね:動画配信サービス、音楽アプリ、クラウドストレージ、アプリ課金……気づけば月3,000〜5,000円になっていることも

- 年1回の大型出費:年末年始の帰省、賃貸の更新料、健康診断の自費分など。月割りすると月1万円前後

- 車の維持費(持っている場合):駐車場代+保険+車検+ガソリン+税金で月3〜5万円。手取り20万ではかなり厳しい

こうした「隠れ支出」を洗い出すだけでも、月数千円が見えてきます。

次のセクションでは、この「見えてきた数千円」を確実に浮かせる方法をお伝えしていきます。

今すぐできる固定費の見直し。節約は「守り」の第一歩

「きつい」現状を変えるために、まずやるべきことがあります。

それは固定費の見直しです。

「節約」と聞くと、毎日もやし生活をしたり、エアコンを我慢したりするイメージがあるかもしれません。

でも、ここで提案するのはそういう”我慢の節約”ではありません。

固定費の見直しは、一度やってしまえば毎月自動的にお金が浮く仕組み。

最初の手間だけで、ずっと効果が続きます。

私も最初に取り組んだのがこれでした。

面倒でしたが、やって本当によかったと思っています。

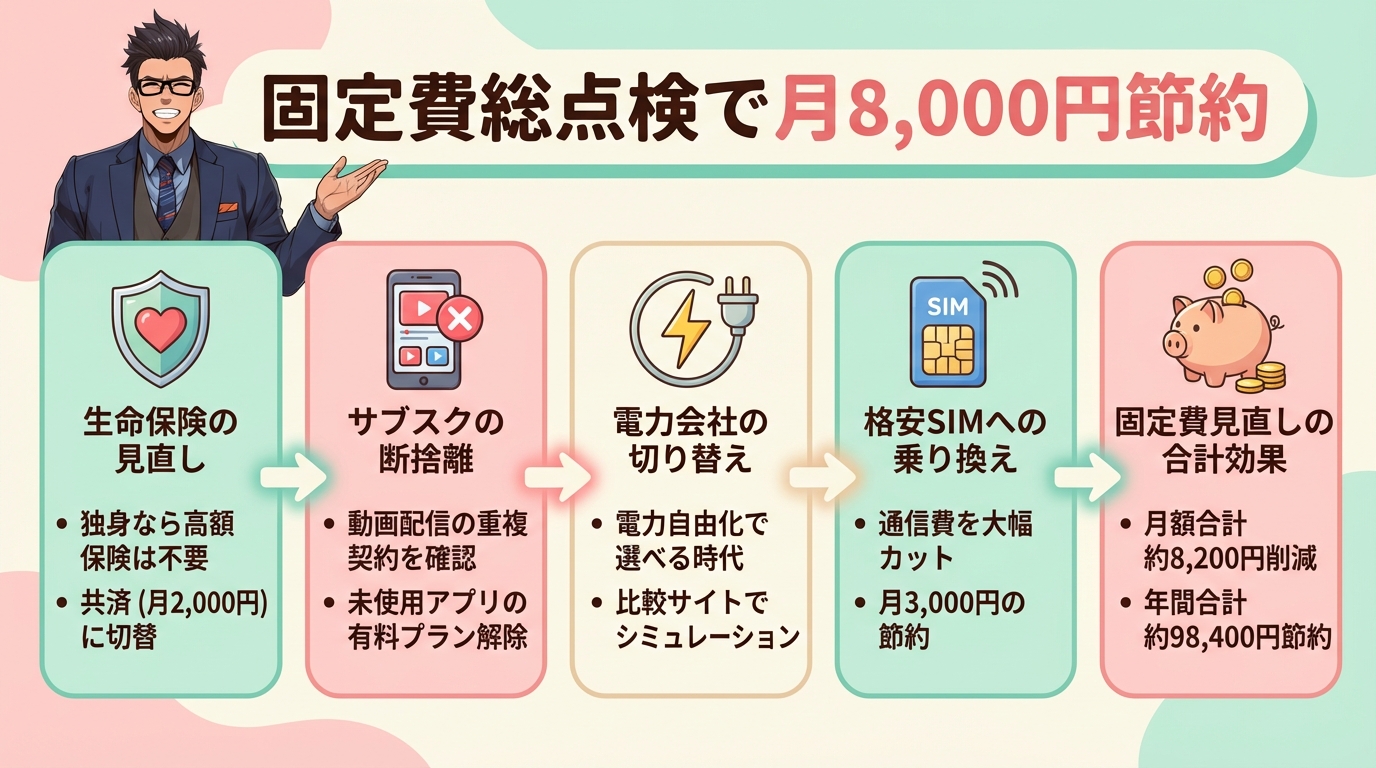

格安SIMに乗り換えるだけで年間36,000円の節約

固定費見直しの中で、最もインパクトが大きく、最も簡単なのが通信費です。

大手キャリア(ドコモ・au・ソフトバンク)の平均的な月額は約8,000円。

一方、格安SIM(ahamo、LINEMO、UQ mobileなど)なら月3,000〜5,000円で収まります。

- 月額の差:約3,000円

- 年間の節約額:約36,000円

- 手続き時間:約30分〜1時間(スマホだけで完結)

たった30分の手続きで、毎月3,000円が自動的に浮く。

年間で36,000円。

これは「我慢」ではなく「仕組みの改善」です。

通信品質も大手とほぼ変わらないプランが増えているので、まだ大手キャリアを使っている方は検討してみてください。

ナビゲーター格安SIMへの乗り換えは、節約のファーストステップとして本当におすすめです。一度やれば毎月自動で浮きますからね!

保険・サブスク・電力会社の総点検で月5,000円を浮かせる

格安SIMだけでは終わりません。

固定費にはまだ「削れるポイント」が隠れています。

① 生命保険の見直し

20代〜30代前半の独身であれば、高額な生命保険は不要なケースがほとんどです。

月5,000円の保険を、共済(月2,000円程度)に切り替えるだけで月3,000円の削減。

ご自身で万が一の備えで何を最優先するかを考え、今の保険を見直す必要があります。

② サブスクの断捨離

動画配信を複数契約していませんか? 使っていないアプリの有料プランが残っていませんか? スマホの設定画面で「サブスクリプション」を確認してみてください。

月1,000〜2,000円は浮く可能性があります。

③ 電力会社の切り替え

電力自由化により、今は電力会社を選べる時代です。

比較サイトで自分の使用量をもとにシミュレーションすると、月500〜1,000円安くなることがあります。

| 項目 | 月の節約額 | 年間の節約額 |

| 格安SIM | 3,000円 | 36,000円 |

| 保険の見直し | 3,000円 | 36,000円 |

| サブスク整理 | 1,500円 | 18,000円 |

| 電力会社変更 | 700円 | 8,400円 |

| 合計 | 約8,200円 | 約98,400円 |

月に約8,000円、年間で約10万円。

我慢ゼロで、生活の質を一切下げずにこれだけ浮かせることが可能なのです。

食費は「自炊の仕組み化」で無理なく月5,000円減

固定費の次に手をつけたいのが食費です。

ただし、「毎日自炊しろ」とは言いません。

正直、仕事で疲れて帰ってきた後にキッチンに立つのはしんどいですよね。

おすすめは「仕組み化」です。

- 週末にまとめ買い+作り置き:カレー、豚汁、鶏むね肉の下味冷凍など。平日はレンジで温めるだけ

- 外食は月の回数を決める:月4回→2回に減らすだけで月3,000〜5,000円の効果

- コンビニは「ついで買い」を封印:飲み物はマイボトル、お菓子はスーパーでまとめ買い

「完全自炊」を目指すと挫折します。

大事なのは「外食ゼロ」ではなく「回数のコントロール」。

この意識だけで、月5,000円程度は無理なく節約できます。

ここまでの固定費見直しと食費の改善を合わせると、月に約13,000円、年間で約15万円が浮く計算になります。

これは確実に大きい。

でも、正直に言わせてください。

節約だけでは、あなたの「きつい」は根本的には解決しません。

次のセクションで、その理由をお伝えします。

節約だけでは限界がある。「守り」から「攻め」への転換点

ここまで読んで、「よし、まず固定費を見直そう」と思ってくれた方。

ありがとうございます。

その行動力は、本当に素晴らしいです。

でも、一つだけ正直に伝えておきたいことがあります。

節約は「守り」の戦略です。

守りだけでは、現状維持はできても、現状を「変える」ことはできません。

私自身、かつて節約だけで何とかしようとしていた時期がありました。

格安SIMに変え、保険を見直し、自炊を頑張った。

確かに月に1万円以上は浮きました。

でも、ふと気づいたんです。

「この努力を5年続けても、5年後の自分は……今と同じ場所に立っているんじゃないか?」

その問いが、私の転換点でした。

節約で月1万円浮かせても、5年後の不安は消えない

冷静に計算してみましょう。

- 月1万円の節約 × 12ヶ月 = 年間12万円

- 5年続けても = 60万円

- 10年続けても = 120万円

120万円は確かに大きな金額です。

でも、「老後2,000万円問題」に対しては焼け石に水ですし、急な失職や病気で数ヶ月働けなくなれば、あっという間に吹き飛ぶ金額でもあります。

そもそも、手取り20万円からの節約には物理的な限界があります。

家賃は下げられるけど住む場所が限られる。

食費は削れるけど健康を損なっては元も子もない。

これ以上の節約は、いわば「乾いた雑巾を絞る」ような行為です。

節約はゴールではなく、次の一手を打つための土台なのです。

「お金に働いてもらう」という発想を持つ

ここで一つ、視点を変えてみませんか?

私たちが毎日会社で働いてもらうお金は、「労働収入」です。

自分の時間と体力を差し出して、その対価としてお金を受け取る。

当然ですが、自分の体は一つしかないので、労働収入には上限があります。

では、もう一つの収入の形があるとしたらどうでしょう?

それが「お金に働いてもらう」──つまり、投資です。

「投資」と聞くと、まとまったお金が必要で、リスクが高くて、難しい。

そんなイメージがあるかもしれません、実は私もかつてそう思っていました。

そして、そのイメージのまま闇雲にFXに手を出し、感情に振り回されて大損しました。

でも、投資には「ハイリスクで難しいもの」だけではなく、月500円〜1,000円から始められる方法もあるんです。

ナビゲーターここで大事なのは、「投資=ギャンブル」ではないということです。正しい方法を選べば、少額からコツコツ資産を育てることができます。

もちろん、つみたてNISAやiDeCoなど他の選択肢もあります。

それぞれに良さがありますし、非課税のメリットという点ではNISAは非常に優秀です。

その上で、この記事では「仮想通貨の積立投資」という選択肢を紹介させてください。

なぜなら、私自身がこの方法で人生の景色が変わった経験を持っているからです。

FXで何百万も失い、株でもイナゴ買いで痛い目にあった私が、ドルコスト平均法という手法に出会い、少額からコツコツ積み立て続けた結果──今では仮想通貨だけで約1,100万円のポートフォリオを築くことができました。

私は投資を「人生の選択肢を広げるための道具」だと考えています。

お金を増やすことが目的なのではなく、「将来、自分がやりたいことを選べる自由」を手に入れることが目的なんです。

次のセクションでは、その具体的な方法をお伝えしていきます。

月1,000円から始められる仮想通貨の積立投資とは

「仮想通貨って、なんだか怪しくない?」「ギャンブルみたいなものでしょ?」

正直に言うと、私も最初はまったく同じ印象を持っていました。

「怪しい電子マネー」くらいにしか思っていなかったんです。

でも、ビットコインの仕組みや思想を調べていくうちに、見方が大きく変わりました。

中央の管理者に依存しない分散型の技術、発行上限が2,100万枚と決まっている希少性。

「これは投機対象ではなく、新しい価値の仕組みなんだ」と理解した瞬間、目の前の霧が晴れた気がしました。

そして何より、私の投資人生を変えたのは「ドルコスト平均法」との出会いでした。

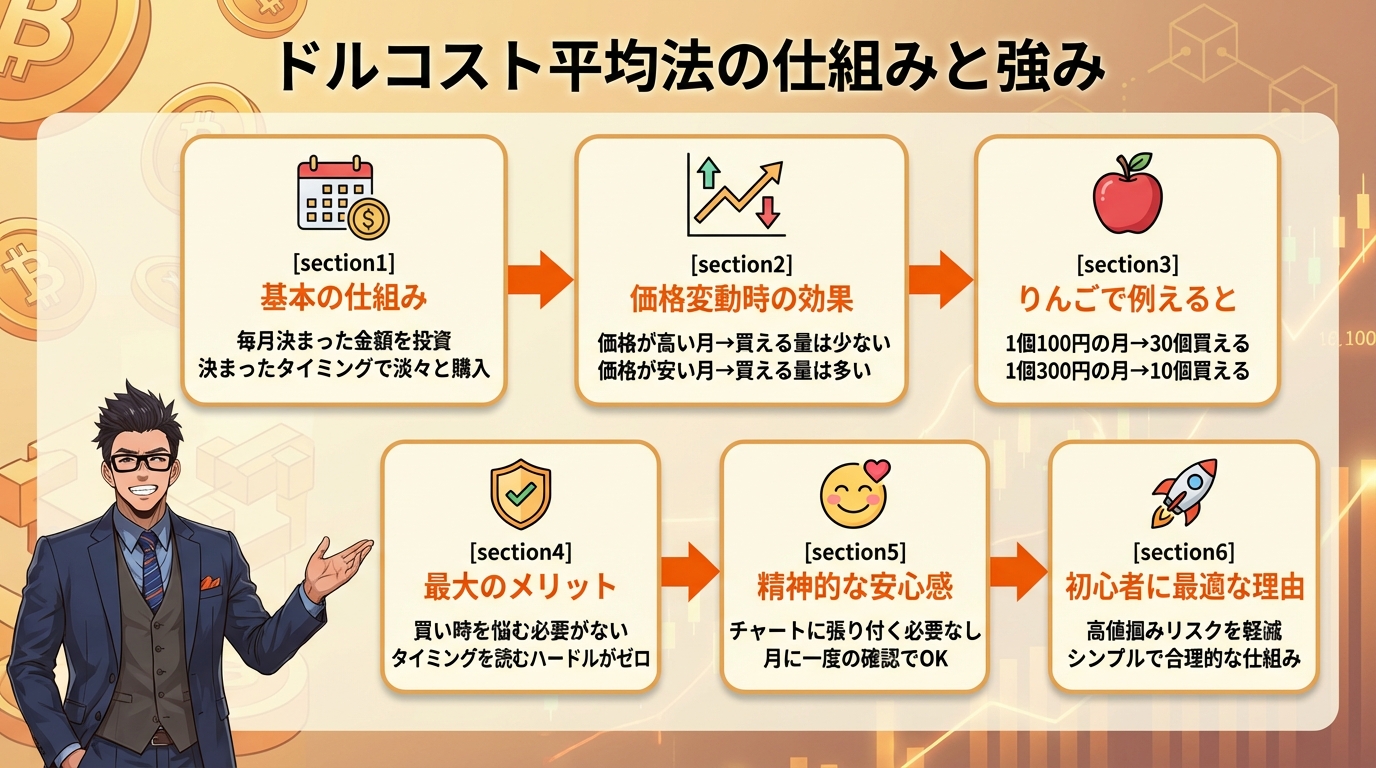

ドルコスト平均法は「いつ買うか」を悩まなくていい仕組み

ドルコスト平均法とは、毎月決まった金額を、決まったタイミングで、淡々と買い続ける投資手法です。

たとえば、毎月3,000円分のビットコインを買うとします。

- ビットコインの価格が高い月 → 3,000円で買える量は少ない

- ビットコインの価格が安い月 → 3,000円で買える量は多い

これを繰り返すことで、取得単価が自然と平均化されるのです。

高値掴みのリスクを減らしながら、安い時にはたくさん買えるという、シンプルで合理的な仕組みです。

わかりやすく例えるなら、「毎月同じ予算でりんごを買う」イメージ。

りんごが1個100円の月は30個買えて、1個300円の月は10個しか買えない。

でも長期間続けると、平均して「ちょうどいい値段」で買えていることになる。

これがドルコスト平均法の力です。

ナビゲーターFX時代の私は毎日チャートに張り付いて心をすり減らしていました。ドルコスト平均法に切り替えてからは、月に一度積立状況を確認するだけ。精神的にも本当に楽になりました!

この方法の最大のメリットは、「いつ買えばいいか」を悩む必要がないこと。

価格が上がろうが下がろうが、やることは同じ──淡々と積み立てるだけです。

投資初心者にとって「タイミングを読む」ことほどハードルが高いものはありませんが、ドルコスト平均法ならそのハードルがゼロになります。

なぜ仮想通貨なのか?少額・24時間・将来性の3つの理由

「ドルコスト平均法はわかった。でも、別に仮想通貨じゃなくてもいいんじゃない?」

もっともな疑問です。

手取り20万円の方に仮想通貨の積立投資をお伝えする理由は、大きく3つあります。

理由①:500円〜1,000円から始められる

国内の仮想通貨取引所の中には、月500円〜1,000円から積立設定ができるところがあります。

つみたてNISAの投資信託も100円から買えますが、仮想通貨の積立もそれに匹敵する始めやすさです。

「まとまったお金がないから投資は無理」という、手取り20万層の最大の壁をクリアできます。

理由②:24時間365日、スマホで完結

株式市場は平日の9時〜15時しか開いていません。

でも仮想通貨市場は24時間365日動いています。

仕事帰りの電車の中でも、休日の朝でも、いつでもスマホひとつで積立設定ができます。

忙しい会社員にとって、この手軽さは大きなメリットです。

理由③:ビットコインの長期的な成長傾向

ビットコインは2009年の誕生以来、短期的には何度も大きな暴落を経験しています。

しかし、長期的に見ると右肩上がりの傾向が続いてきました。

これはビットコインの発行上限(2,100万枚)による希少性と、世界的な需要拡大が背景にあります。

ナビゲーター

ナビゲーターただし、これだけは絶対に忘れないでください。過去の実績は将来を保証しません。仮想通貨は値動きが大きく、元本割れの可能性もあります。

また、仮想通貨の利益は税制上「雑所得」扱いとなり、つみたてNISAのような非課税の恩恵がありません。

これは正直にデメリットとして伝えておきます。

つみたてNISAには非課税というメリットがありますし、長期の資産形成において非常に優秀な制度です。

仮想通貨だけが正解ではありません。

大事なのは、自分に合った方法を選ぶこと。

この記事では仮想通貨という「選択肢の一つ」を紹介しているに過ぎません。

仮想通貨の税金について詳しく知りたい方へ

仮想通貨で得た利益は「雑所得」として総合課税の対象になります。給与所得と合算されるため、利益が大きくなると税率が上がる仕組みです。年間の利益が20万円を超えると確定申告が必要になります。ただし、ドルコスト平均法でコツコツ積み立てている段階では「売却」しない限り利益は確定しないため、すぐに税金の心配をする必要はありません。将来的に利益を確定するタイミングで、税理士に相談するのが安心です。

積立シミュレーション 月3,000円を10年続けたらどうなる?

「少額で積み立てて、本当に意味があるの?」と思われるかもしれません。

具体的な数字で見てみましょう。

月3,000円を10年間積み立てた場合のシミュレーションです。

| 条件 | 元本 | 10年後の想定額 | 含み益 |

| 年利0%(ただの貯金) | 360,000円 | 360,000円 | 0円 |

| 年利5%で運用 | 360,000円 | 約465,000円 | 約105,000円 |

| 年利10%で運用 | 360,000円 | 約614,000円 | 約254,000円 |

節約で浮かせた「たった3,000円」が、10年間の積立で元本36万円に対して10〜25万円の含み益を生む可能性がある。

もちろん、これはシミュレーションであり、実際には元本割れのリスクもあります。

仮想通貨の値動きは大きく、マイナスになる年もあるでしょう。

でも、大事なのは金額の大きさではありません。

「お金に働いてもらう仕組みを持つこと」そのものに意味があるのです。

銀行に預けているだけでは、あなたのお金は働いてくれません。

月3,000円でも、投資に回した瞬間から「お金が動き始める」。

この小さな一歩が、5年後・10年後の大きな差になります。

投資を始める前に生活防衛資金の確保が最優先

ここまで読んで「よし、投資を始めてみよう」と思った方、少しだけ待ってください。

投資を始める前に、必ず「生活防衛資金」を確保してください。

これは、このセクションで最も大事なことです。

いや、この記事全体で最も大事なことかもしれません。

ナビゲーター生活費を削って投資に回すのは、投資ではなくギャンブルです。これだけは絶対にやらないでください。私はFX時代にこれをやって、取り返しのつかない失敗をしました。

私がFXで大損した最大の原因は、「銘柄選び」でも「タイミング」でもありませんでした。

生活費まで投資に突っ込んでしまったことです。

含み損を見て冷静でいられるはずがない。

生活がかかっているのだから、感情が爆発して、パニックで損切り。

そしてまた生活費を投入する悪循環。

投資で失敗する人のほとんどは、銘柄選びの前に「売買のルール」が壊れているのです。

そして、ルールが壊れる最大の原因が「生活に必要なお金を投資に回すこと」。

これだけは、絶対に避けてください。

生活防衛資金の目安と貯め方

生活防衛資金とは、万が一のときに数ヶ月間生活できるだけの貯金のことです。

- 最低ライン:月の生活費 × 3ヶ月分 → 手取り20万なら約45万円

- 理想ライン:月の生活費 × 6ヶ月分 → 手取り20万なら約90万円

「45万円も貯めるの? それができたら苦労しないよ……」と思うかもしれません。

わかります。

でも、いきなり全額を貯める必要はないのです。

先述の固定費見直しで月8,000〜10,000円が浮くことをお伝えしました。

この浮いた分をまず生活防衛資金に回す。

月1万円ずつ貯めれば、約4年で45万円に到達します。

「4年は長い」と感じるかもしれません。

でも逆に言えば、今日から始めれば4年後には45万円の安全網ができているということ。

始めなければ、4年後もゼロのままです。

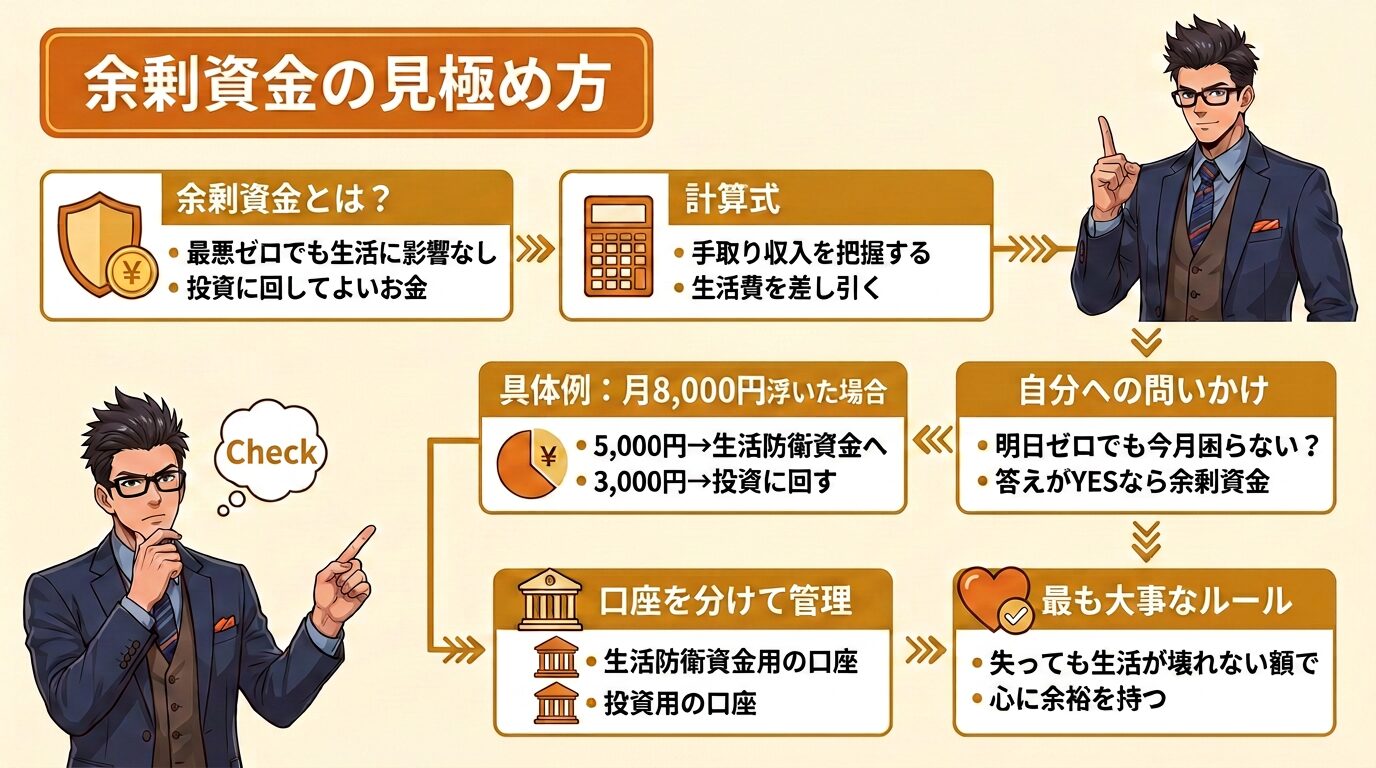

「余剰資金」の見極め方 この金額なら最悪ゼロになっても生活に影響がない

「じゃあ、いつから投資していいの?」という疑問にお答えします。

投資に回していいのは「余剰資金」。

つまり、最悪なくなっても生活に支障がないお金です。

具体的な計算はシンプルです。

余剰資金 = 手取り − 生活費 − 生活防衛資金への積立 − 予備費

たとえば、固定費見直しで月8,000円浮いたとします。

そのうち5,000円を生活防衛資金に、残りの3,000円を投資に回す。

ここで自分に問いかけてみてください。

「この3,000円が明日ゼロになっても、今月の生活に支障はあるか?」

答えが「NO」なら、それが余剰資金です。

すでにある程度の貯金がある方は、その中から「生活防衛資金」と「投資に回していい金額」を明確に区分してください。

同じ口座に入れておくと境界が曖昧になるので、口座を分けるのがおすすめです。

ナビゲーター投資で最も大事なルールは「失っても生活が壊れない金額でやる」こと。これさえ守れば、心に余裕を持って長期で続けられます。

初心者でも迷わない仮想通貨取引所の選び方

生活防衛資金の大切さをお伝えした上で、いよいよ「具体的にどうやって始めるか」のお話です。

仮想通貨の積立投資を始めるには、まず国内の仮想通貨取引所で口座を開設する必要があります。

ここで大事なのは、必ず金融庁に登録されている国内取引所を使うこと。

海外の無登録取引所はトラブル時の保護がなく、リスクが段違いです。

初心者が取引所を選ぶ際に、チェックすべきポイントは4つです。

- 積立機能があるか:毎月自動で積み立てできる機能があると、「買い忘れ」がなくなります

- 最低積立金額:月500円〜1,000円から始められるかどうか

- 手数料:売買手数料、入出金手数料が安いか

- アプリの使いやすさ:スマホで直感的に操作できるか

初心者に大切なのは「使いやすさ」と「少額対応」

取引所はいくつもありますが、最初の1つ目は「使いやすさ」で選ぶのが正解です。

高機能なトレードツールは、慣れてからで十分。

まずは「開いてすぐ迷わない」シンプルな取引所がおすすめです。

初心者が最初に使いやすい取引所としては、コインチェックが候補に入ります。

アプリのダウンロード数が国内トップクラスで、画面がシンプルで直感的に操作できるのが特徴です。

積立機能もあり、少額からスタートできます。

「とにかく手数料を抑えたい」という方には、SBI VCトレードも検討してみてください。

SBIグループ運営の安心感に加えて、各種手数料が安く、ステーキング(預けるだけで報酬がもらえる仕組み)にも対応しています。

ナビゲーター私もいくつかの取引所を使い分けていますが、最初の1つ目は「使いやすさ」で選んでよかったと思っています。慣れてきたら2つ目、3つ目を追加すればOKですよ!

口座開設の流れ──スマホ1台で最短10分

「口座開設」と聞くと面倒なイメージがあるかもしれませんが、実際は驚くほど簡単です。

銀行口座を開くよりずっと手軽だと思います。

取引所の公式サイトにアクセスし、メールアドレスを登録する

基本情報(氏名・住所・生年月日)を入力する

本人確認書類(運転免許証やマイナンバーカード)をスマホで撮影して提出する

審査完了(最短即日〜数日)後、入金して積立設定をする

たったこれだけです。

スマホ1台あれば、ソファに座ったまま10分程度で申込みが完了します。

そして一番大事なことはいきなり大金を入れないでください。

まずは月1,000円から。

「投資家としての第一歩」を踏み出すだけで十分です。

金額は後からいくらでも増やせます。

少額からコツコツ積み立てるならコインチェック

初めての仮想通貨取引所で迷ったら、まずアプリの使いやすさと少額対応で選ぶのがおすすめです。

コインチェックは、アプリダウンロード数が国内トップクラスで、初心者でも迷わないシンプルなUIが特徴。

数千円〜の少額から積立に対応しており、「まず始めてみたい」方にぴったりの取引所です。

まずは口座だけでも開設して、月1,000円の積立を試してみてください。

それだけで「投資家としての第一歩」です。

暗号資産(仮想通貨)をはじめるのに最適なコインチェック

- アプリDL数ナンバーワンで500円から仮想通貨を買える

- 取り扱い仮想通貨31種類と豊富

- 口座引落しの仮想通貨つみたて

コインチェック公式サイト

https://coincheck.com/ja/

コインチェックは東証プライム(旧東証一部)上場のマネックスグループの傘下ということもあり、安心して仮想通貨取引ができます。

コインチェックアプリはDL数ナンバーワン

コインチェックのスマホアプリはダウンロード数ナンバーワンということもあり、操作画面がわかりやすく初心者の人も使いやすい設計になっています。

ナビゲーター手取り20万でも人生は変えられる。「きつい」で終わらせないために

ここまで長い記事を読んでくださり、本当にありがとうございます。

最後に、私自身の話をさせてください。

私がお金の世界に足を踏み入れたのは、「このままじゃまずい」という漠然とした不安からでした。

FXに手を出し、チャートの上下に心臓をバクバクさせながらスマホを握りしめる日々。

損切りができず、「もう少し待てば戻るはず」とナンピンを繰り返した末に、資金は激減しました。

次に目をつけたのが株式投資。

でも自分で分析する力がなく、SNSで「この銘柄は絶対上がる!」という投稿を真に受けて飛びついた結果──見事な高値掴み。

イナゴ投資の典型で、大切なお金をまた失いました。

FX、株、仮想通貨──3つの市場で同じパターンの失敗を繰り返し、ようやく気づいたのです。

「市場が悪いんじゃない。自分の”やり方”が壊れているんだ」と。

そこから変わりました。

「お金の仕組みを根本から理解しよう」と一念発起し、ファイナンシャルプランナー2級の勉強を始めました。

そこから証券外務員1種、DCプランナー2級、宅建と立て続けに取得。

すべて一発合格。

勉強すればするほど、「知識がなかった自分が無謀だった」と思い知りました。

そして出会ったのがドルコスト平均法です。

毎月決まった額を、感情を入れずに淡々と買い続ける。

価格が下がっても慌てない。

むしろ「同じ金額でたくさん買えるチャンス」と捉える。

その結果、気がつけば仮想通貨だけで約1,100万円、ポートフォリオ全体で約2,500万円まで資産を築くことができました。

ナビゲーターコツコツが最強です。地味ですけど、これが一番確実だと、8年間の投資人生で確信しています。

手取り20万の一人暮らしがきつい、それは事実です。

否定しません。

でも、「きつい」で終わらせるのか、そこから小さな一歩を踏み出すのかで、3年後の景色はまったく違うものになります。

今日からあなたができることを、3つだけまとめます。

- 固定費を1つ見直す(まずは格安SIMへの乗り換えから)

- 取引所の口座を開設してみる(スマホで10分。お金はまだ入れなくてOK)

- 月1,000円の積立を設定する(「仕組み」を持つことに意味がある)

3年後、5年後に「あの時、始めてよかった」と思えるかどうかは、今日の小さな行動で決まります。

私みたいに遠回りしなくていいように、この記事を書きました。

あなたの第一歩を、心から応援しています。

手取り20万の一人暮らしに関するよくある質問

- 手取り20万で一人暮らしは無理ですか?

-

無理ではありません。ただし、家賃を手取りの25〜30%以内(5〜6万円)に抑え、固定費の見直しが前提になります。東京23区では厳しいですが、郊外や地方都市なら十分に生活可能です。

- 手取り20万で毎月いくら貯金できますか?

-

家賃6万円なら月2〜3万円、家賃7万円なら月0〜1万円が現実的なラインです。固定費の見直し(格安SIM・保険・サブスク)で月1万円を追加で確保できる可能性があります。

- 手取り20万で車は持てますか?

-

維持費(駐車場代+保険+車検+ガソリン+自動車税)で月3〜5万円かかるため、手取り20万ではかなり厳しいです。どうしても必要な場合は軽自動車にする、駐車場代の安い場所を探すなどの工夫が必須になります。

- 手取り20万で投資を始めるのは早すぎますか?

-

生活防衛資金(最低3ヶ月分の生活費)を確保した上で、余剰資金から月1,000円〜の少額なら始めてよいでしょう。投資は「金額」よりも「始めるタイミング」が大事です。少額でも早く始めることで、複利の恩恵を受ける期間が長くなります。

- 仮想通貨は怖いイメージがありますが大丈夫ですか?

-

リスクがあるのは事実です。値動きが大きく、元本割れの可能性もあります。ただし、少額のドルコスト平均法であれば、取得単価が平均化されるためリスクを分散できます。私も最初は「怪しい」と思っていましたが、仕組みを学んで見方が変わりました。まずは少額から試し、無理のない範囲で続けるのが大切です。

手数料ゼロでお得に始めたい人へ

すでにコインチェックの口座をお持ちの方、または「とにかく手数料を抑えて少額から積み立てたい」という方には、BITPOINTもおすすめです。

BITPOINTは現物取引の各種手数料が基本無料。

暗号資産の出金手数料まで無料という、手数料の安さでは国内トップクラスの取引所です。

500円から少額で始められ、スマホアプリも使いやすいので、初心者でも安心して利用できます。

月1,000円の少額積立でも手数料でコスト負けしにくいのは、手取り20万の方にとって大きなメリット。

コインチェックと合わせて2口座持っておくと、使い分けができて便利ですよ。

ステーキング報酬年率No.1のBITPOINT(ビットポイント)

BITPOINT(ビットポイント)の3つの魅力

- 手数料が無料

- 口座開設から入出金、現物取引の手数料も0円

- 国内唯一の取り扱い銘柄を含む幅広い選択肢

- ビットコイン(BTC)は勿論のこと、ペペコイン(PEPE)やスイ(SUI )を取扱い

- SBIグループの安心感

- 高いセキュリティレベルと充実したサポート体制

BITPOINT(ビットポイント)は、手数料0円で始められる暗号資産(仮想通貨)取引所です。

500円という少額から投資を始められ、初心者にも使いやすい直感的なアプリインターフェースが特徴です。

ナビゲーター新規上場銘柄のキャンペーンも豪華で、投資機会が広がります!

- BITPOINT(ビットポイント)に新規登録

- 本人確認書類を提出(スマホで撮影OK)

- 審査完了後、取引開始

スマートフォンからでも最短10分で口座開設が完了するため、すぐに取引を始めることができます。

まとめ

この記事の要点をまとめます。

- 手取り20万円の一人暮らしが「きつい」のは構造的な問題。甘えでも努力不足でもない

- 総務省データでは単身世帯の平均消費支出は月約17万円。手取り20万で自由に使えるお金はわずか3万円

- 固定費の見直し(格安SIM・保険・サブスク)だけで年間約10万円の節約が可能

- ただし節約だけでは限界がある。「お金に働いてもらう仕組み」を持つことが突破口になる

- 仮想通貨のドルコスト平均法なら、月1,000円から感情に振り回されずに積立できる

- 投資の前に生活防衛資金の確保が最優先。生活費を削って投資に回すのは厳禁

手取り20万はきつい。

それは紛れもない事実です。

でも、この記事を最後まで読んだあなたは、もう「きつい」で終わらない人です。

今日できることはたった一つ。

固定費の見直しでも、口座開設でも、月1,000円の積立でも、どんなに小さくても、「始める」ことに意味があります。

この記事が、あなたの第一歩を支える地図になれたら、これ以上嬉しいことはありません。