資産づくり– category –

-

【FP2級が試算】老後資金3000万円で独身が足りる3条件と5000万円との違い

老後資金3000万円独身の判定基準を網羅。65歳平均余命と家計調査2024年に基づく試算、住居・年金・健康の3条件マトリクス、5000万円コースとの違い、繰下げ受給や就労延長など5つの埋め方、40〜60代別の最初の一歩までFP2級と宅建が整理しました。 -

独身の姉の老後が心配な妹弟へ|FPが教える3つの役割と備え方マップ

独身の姉の老後が心配な妹弟へ。きょうだいに全面扶養の義務はありません。FPが民法877条の限界と「情報提供・つなぎ役・見守り」3つの役割を整理。境界線マップで全部背負わない備え方を解説します。 -

独身・子なしの老後|契約と制度で備える方法と3シナリオの違いとは

独身・子なしの老後を契約と制度で備える方法をFPが解説します。身元保証・任意後見・死後事務委任契約の役割分担、兄弟姉妹との線引き、民法1042条で兄弟姉妹に遺留分がない仕組み、財産の渡し方3択の違いまで並列に整理した完全版ガイドです。 -

50歳独身女性の老後|お金・健康・親・住まいを5年刻みで整える

「50歳独身女性の老後はもう手遅れ?」と感じる方へ。月3万円積立+年金繰下げ+固定費見直しの複合戦略で現実的に届く設計図を、FPがデータで具体的に提示。お金・健康・親・住まいを5年刻みで整える方法をご紹介。 -

独身女性の老後は賃貸か持ち家か?6つの選択肢と住み替えロードマップ

独身女性の老後の住まいに正解はありません。賃貸/持ち家/UR/サ高住/シェアハウス/高齢者向け住宅の6選択肢を5軸で比較し、女性平均余命24年での総額シミュレーションと住み替えロードマップで判断軸を持てる記事です。 -

独身女性の老後資金はいくら必要?年代別シミュとFPの貯め方

「独身女性の老後資金、いくら必要?」その不安を5つの問いに分解。年金額の確認方法、30/40/50代別の積立額、介護・住居・医療の上乗せ費用までFPが解説。読み終えた時、今日できる1つだけが選べる状態になります。 -

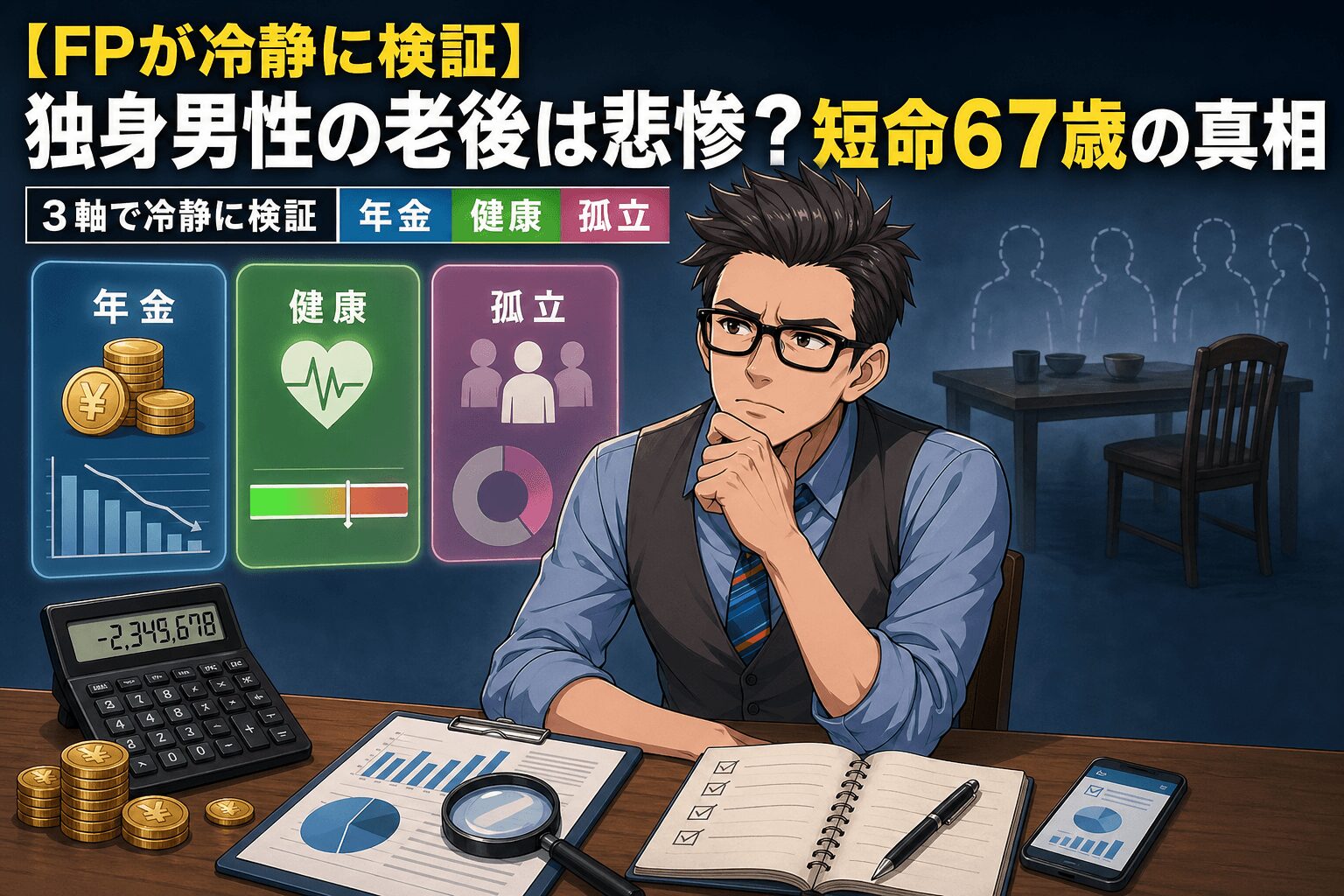

【FPが冷静に検証】独身男性の老後は悲惨?短命67歳の真相

「独身男性の老後は悲惨」と検索したあなたへ。FP2級が「年金・健康・孤立」の3軸で不安を整理し、SNSで広まる「短命67歳」言説の真相と30〜40代の動き方まで解説します。 -

50代独身女性の実家暮らしは老後が危険?親亡き後に備える5つの行動

50代独身女性で実家暮らしの方の老後不安を5つの論点(住まい・介護費・相続・身元保証・月額家計)に整理。親が元気なうちにやる5つのアクションをFP視点で解説。今夜の小さな一歩が10年後の安心に変わります。 -

独身の老後が悲惨と言われる5つの理由|FPが男女共通で解説

「独身の老後は悲惨」という言葉に不安を感じる方へ。FPが公的データから5つの構造的理由を解明し、貯金ゼロから始める5つのアクションと年代別マップを解説。男女共通版なので、男性も女性も自分のケースで読み進められます。 -

30〜40代必読|老後の一人暮らし生活費を月単位で見える化

老後の一人暮らし生活費が漠然と不安な方へ。家計調査ベースの月15万円・年金との不足額・住居3パターン・インフレ調整・先取り貯金/新NISA/FP相談の3ステップまで、FP視点で月単位の数字に変える方法をナビゲート。 -

退職前給付金とは?退職6ヶ月前からの準備カレンダーをFPが解説

退職前給付金の主要4種(失業手当・傷病手当金・高年齢求職者給付金・介護休業給付金)と「最大1,150万円」訴求の前提条件を分解。退職前カレンダーと9つのチェックリストでFPが解説します。 -

退職給付金はどうやってもらう?申請手順5ステップと必要書類まとめ

退職給付金はどうやってもらうの?種類ごとに窓口も書類もタイミングも違う申請フローを、5つの給付金別に整理。時系列タイムラインと必要書類マップで、自分の現在地から次の一手が見えてきます。