「この医療保険、何歳まで払い続ければいいんだろう?」

保険証券を眺めながら、ふとそう思ったことはありませんか?

結婚したとき、子どもが生まれたとき、あるいは職場で勧められたとき。「とりあえず入っておいた方がいい」と言われて加入した医療保険。毎月の引き落としにも慣れてしまい、いつの間にか何年も経っていた。そんな方は多いのではないでしょうか。

私自身、ファイナンシャルプランナー2級を取得して家計全体を見直した経験があります。保険も資産形成も、大切なのは「なんとなく」ではなく「自分の状況に合った判断基準を持つこと」でした。

ネットで調べると、「高額療養費制度があるから医療保険は不要」という意見もあれば、「先進医療や差額ベッド代を考えると必要」という意見もある。結局、どっちが正しいのかわからなくなりますよね。

結論から言えば、医療保険が「何歳まで必要か」に万人共通の正解はありません。ただし、自分にとっての答えを出すための判断基準はあります。

この記事では、公的医療保険制度でカバーされる範囲を具体的な数字で整理し、そのうえで「自分に必要な保障」と「整理できる保障」を見分けるための4つの判断軸をお伝えします。読み終わる頃には、「保険を見直す」ことが怖いものではなく、お金の使い方を自分で最適化する前向きな一歩だと感じていただけるはずです。

保険の見直しは、自分で判断するのが不安ならマネマッチのようなFP相談サービスを使うのも一つの手です。まずはこの記事で判断材料を整理していきましょう。

保険の見直しや家計のことが気になったら、まずはプロに聞いてみるのが近道です。マネマッチならオンライン完結・最短翌日から、経験3年以上のFPに無料で相談できます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

公的医療保険だけで、どこまでカバーされるのか

医療保険を見直す前に、まず確認しておきたいことがあります。それは、日本の公的医療保険制度がどこまでカバーしてくれるのかという点です。

「高額療養費制度」という言葉は聞いたことがあっても、具体的にいくらまで自己負担が抑えられるのか、把握している人は意外と少ないのではないでしょうか。ここを正確に理解するだけで、医療費への漠然とした恐怖はかなり和らぎます。

年齢で変わる医療費の自己負担割合

日本の医療費の自己負担割合は、年齢によって段階的に軽減される仕組みになっています。

| 年齢 | 自己負担割合 | 備考 |

| 6歳(義務教育就学後)〜69歳 | 3割 | 現役世代の標準 |

| 70〜74歳 | 2割 | 現役並み所得者は3割 |

| 75歳以上(後期高齢者) | 1割〜3割 | 一定所得以上は2割(2022年10月〜)、現役並みは3割 |

つまり、年齢が上がるほど公的保障は手厚くなるのです。75歳以上は所得に応じて1割・2割・3割の3区分です(2022年10月改正)。たとえば1割負担の方なら、10万円の医療費でも窓口で払うのは1万円。自分の負担割合を把握しておくだけで、「何歳まで医療保険が必要か」の判断に大きく影響します。

ナビゲーター

ナビゲーターここがポイントです。年齢が上がるほど病気のリスクは増えますが、同時に公的保障も手厚くなる。この「両面」を理解しておくことが大切です。

高額療養費制度で月の上限はいくら?

公的医療保険で最も心強い味方が、高額療養費制度です。これは、1ヶ月の医療費の自己負担が一定額を超えた場合、超えた分が後から払い戻される制度です。

70歳未満の方の自己負担限度額は、所得に応じて以下のように区分されています。

| 区分 | 年収の目安 | 月の自己負担上限 |

| ア | 約1,160万円〜 | 252,600円+(医療費−842,000円)×1% |

| イ | 約770〜1,160万円 | 167,400円+(医療費−558,000円)×1% |

| ウ | 約370〜770万円 | 80,100円+(医療費−267,000円)×1% |

| エ | 〜約370万円 | 57,600円 |

| オ | 住民税非課税 | 35,400円 |

具体的にイメージしてみましょう。年収500万円の会社員(区分ウ)が、1ヶ月で100万円の医療費がかかったとします。

窓口での3割負担は30万円。しかし高額療養費制度を使えば、自己負担の上限は約87,430円です。差額の約21万2,570円は後から戻ってきます。

さらに、直近12ヶ月で4回以上高額療養費に該当した場合(多数回該当)、区分ウなら上限は44,400円まで下がります。

ナビゲーター

ナビゲーター月8万円程度で済むなら、貯蓄で十分対応できる人も多いのではないでしょうか。「医療費=大金がかかる」というイメージ、少し変わりませんか?

【2026年8月〜】高額療養費制度の見直しで何が変わる?

ただし、この高額療養費制度は2026年8月以降に見直しが予定されています。主な変更点は以下の通りです。

- 所得区分の細分化:2027年8月の第2段階で、現行の4区分(非課税除く)を13区分へ細分化予定

- 年間上限の導入:年収370万〜770万円相当で年間53万円程度の上限が目安

出典:厚生労働省 高額療養費制度の見直しについて(令和7年12月)

中間所得層を中心に負担が増える可能性はありますが、制度そのものがなくなるわけではありません。公的保障の土台は維持されます。

主な限度額は2025年12月の閣議決定で確定済みです(例:年収370万〜770万円相当の区分で月額85,800円+1%、年間上限53万円)。詳細は厚生労働省公式資料で確認できます。自分がどの区分に該当するかを把握しておけば、過度に心配する必要はないでしょう。

入院費用の実態|思ったほど高くない?

「入院したら何十万円もかかるのでは?」と漠然と不安に思っている方は多いと思います。でも、実際のデータを見ると、その印象は少し変わるかもしれません。

入院時の自己負担は平均18.7万円

生命保険文化センター「生活保障に関する調査」(2025年度)によると、直近の入院時の自己負担費用(高額療養費制度利用後)は以下の通りです。

- 平均自己負担額:18.7万円

- 20万円未満が約7割

- 1日あたりの自己負担平均:24,300円

この金額には、治療費だけでなく食事代や差額ベッド代、交通費なども含まれています。つまり、入院にかかる費用の大半は20万円以内で収まっているのが実態です。

もちろん個人差はあります。しかし「入院=何十万円」というイメージと、「7割の人が20万円未満」という現実には、かなりのギャップがあるのではないでしょうか。

ナビゲーター18.7万円。この金額を見て「貯蓄で払えるかどうか」を考えてみてください。それが、医療保険の必要性を判断する最初のステップです。

平均入院日数は短くなっている

厚生労働省の令和5年患者調査によると、平均在院日数は以下の通りです。

| 年齢 | 平均在院日数 |

| 全体 | 28.4日 |

| 0〜14歳 | 7.6日 |

| 15〜34歳 | 10.5日 |

| 35〜64歳 | 20.2日 |

| 65歳以上 | 35.5日 |

| 70歳以上 | 36.7日 |

現役世代(35〜64歳)の平均は約20日。医療技術の進歩や在宅医療の普及により、入院期間は年々短くなる傾向にあります。

ただし、65歳以上になると平均35日以上と長くなります。高齢になるほど回復に時間がかかるため、入院期間が延びやすいのです。とはいえ、高齢期には自己負担割合も下がるため、入院日数が長くなっても費用負担はそこまで膨らまないという面があります。

参考までに、厚生労働省の令和5年度国民医療費によると、1人あたりの年間医療費は65歳未満で約21.8万円、65歳以上で約79.7万円です。ただしこれは医療費の総額であり、自己負担額ではありません。高額療養費制度を使えば、実際に患者が払う金額は大幅に抑えられます。

それでもカバーされない「3つの穴」を知っておこう

ここまで読んで、「なんだ、思ったより公的保障は手厚いじゃないか」と感じた方もいるかもしれません。その感覚は正しいです。

ただし、公的医療保険は万能ではありません。カバーされない「穴」が3つあります。この穴の大きさは人によって異なるため、「一律に医療保険が必要/不要」とは言えないのです。

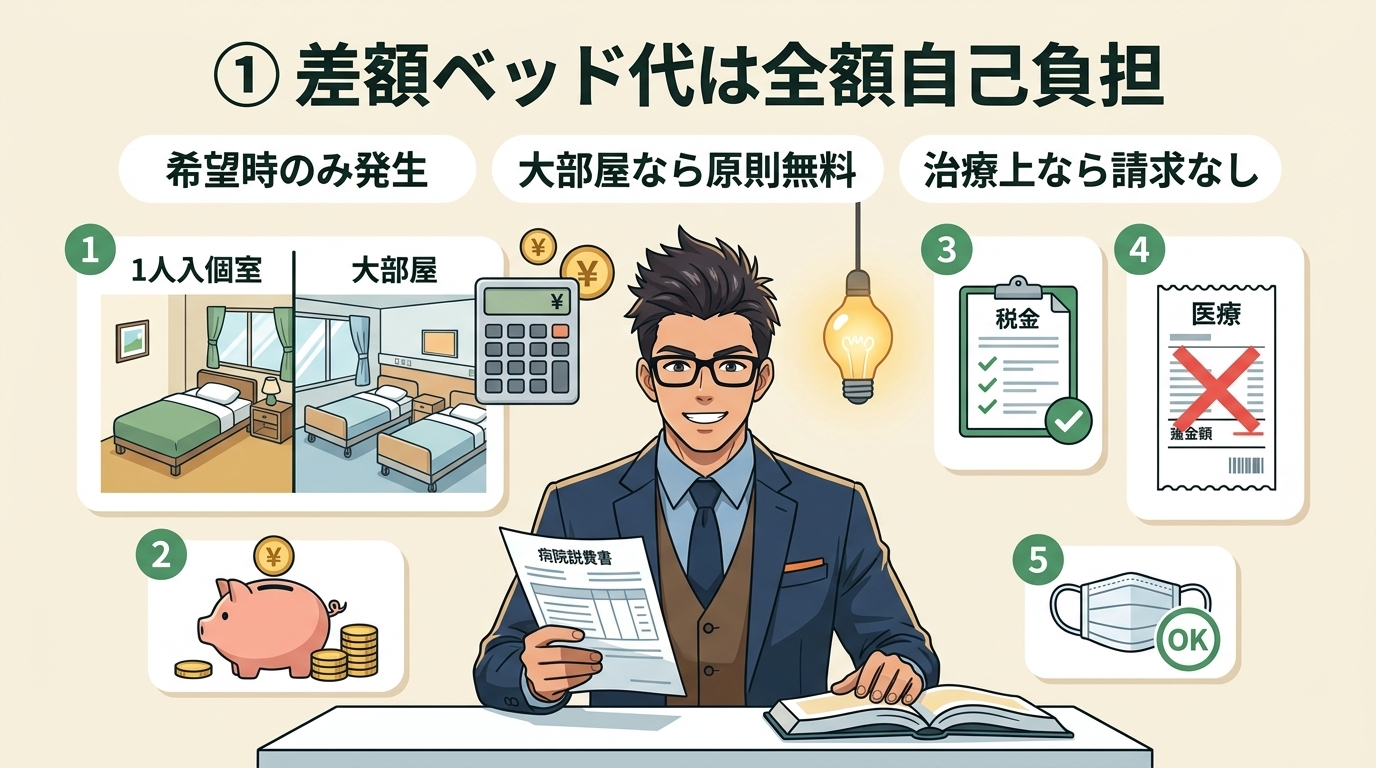

① 差額ベッド代は全額自己負担

入院時に個室や少人数部屋を希望した場合、差額ベッド代が発生します。これは高額療養費制度の対象外で、全額自己負担です。金額は病院によってまちまちですが、1日数千円から数万円になることもあります。

ただし、ここで押さえておきたいのは、差額ベッド代は個室を「希望した場合」に発生するという点。大部屋でよければ原則かかりません。また、治療上の必要性から個室に入った場合(感染症対策など)は、差額ベッド代を請求されないケースもあります。

「入院=個室代がかかる」と思い込んでいる方は、この点を正しく理解しておくだけで、不安が一つ減るはずです。

② 先進医療の技術料は保険適用外

先進医療とは、厚生労働大臣が定める評価療養の一つで、一定の安全性・有効性が確認され将来の保険適用を目指して評価中の医療技術です。保険診療との併用が認められますが、先進医療にかかる技術料は全額自己負担です。たとえば陽子線治療の1件あたりの技術料は約290万円〜330万円程度かかることもあります。

この金額だけを見ると恐ろしく感じるかもしれません。しかし、冷静にデータを確認しましょう。

厚生労働省の先進医療実績報告によると、直近の先進医療利用者数は約21万人(厚生労働省 令和7年度先進医療実績報告)。日本の人口約1億2,000万人に対して、先進医療を受ける人はごくわずかです。

ナビゲーター「先進医療=高額」は事実ですが、「先進医療を受ける確率」も含めて考えることが大切です。リスクの大きさだけでなく、確率も判断材料に入れましょう。

もちろん、「万が一に備えたい」という気持ちは理解できます。先進医療特約は月数百円程度で付けられる保険も多いので、コストパフォーマンスを考えて判断するのがよいでしょう。

③ 長期入院時の収入減(会社員 vs 自営業で大きな差)

3つ目の穴は、病気やケガで働けなくなったときの収入減です。ここは会社員と自営業で状況がまったく異なります。

会社員の場合、協会けんぽの傷病手当金を受け取れます。支給額は標準報酬日額の2/3で、最長1年6ヶ月。つまり、業務外の病気やケガで働けなくなった場合、条件を満たせば給料のおおむね3分の2程度が保障されます。加えて有給休暇もあります。

自営業・フリーランスの場合、傷病手当金の制度がありません。国民健康保険にはこの給付がないため、入院して働けなくなれば収入がゼロになるリスクがあります。

ナビゲーター

ナビゲーター自営業の方は、ここを甘く見ないでください。医療費そのものよりも、「働けない期間の収入減」の方が家計へのダメージは大きいことが多いのです。

この3つ目の穴は、後ほど解説する「判断フレームワーク」の中でも特に重要なポイントになります。同じ年齢でも、会社員と自営業では備えるべきリスクがまるで違うのです。

「何歳まで必要か」を決める4つの判断軸

ここまでで、公的医療保険制度のカバー範囲と、カバーされない3つの穴を整理しました。

では、いよいよ本題です。「医療保険は何歳まで必要なのか」。

この問いに対する私の答えは、「年齢だけでは決められない」です。年齢は確かに1つの判断材料ですが、それだけで「○歳でやめていい」と断言することはできません。

大切なのは、以下の4つの軸で自分の状況を客観的に見ること。この4つを使えば、「自分にとって何を優先して備えるべきか」が見えてきます。

判断軸①:貯蓄でカバーできるか

最初の判断軸は、貯蓄で医療費をカバーできるかどうかです。

先ほど確認した通り、入院時の自己負担は高額療養費制度を使えば平均18.7万円。7割の人が20万円未満で収まっています。

この金額を貯蓄から問題なく払えるなら、医療保険の優先度は下がります。逆に、貯蓄が少なく急な出費で家計が苦しくなるなら、保険でカバーする意味があります。

目安としては、以下の2つが確保できているかを確認してみてください。

- 生活防衛資金:生活費の6ヶ月分

- 医療費予備:50〜100万円

この両方が確保できていれば、「万が一入院しても貯蓄で乗り切れる」という安心感が生まれます。その場合、医療保険に毎月お金を払い続けるよりも、貯蓄や投資に回した方が合理的かもしれません。

ナビゲーター「保険か貯蓄か」ではなく、「自分の貯蓄でカバーできる範囲はどこまでか」を考えるのがコツです。

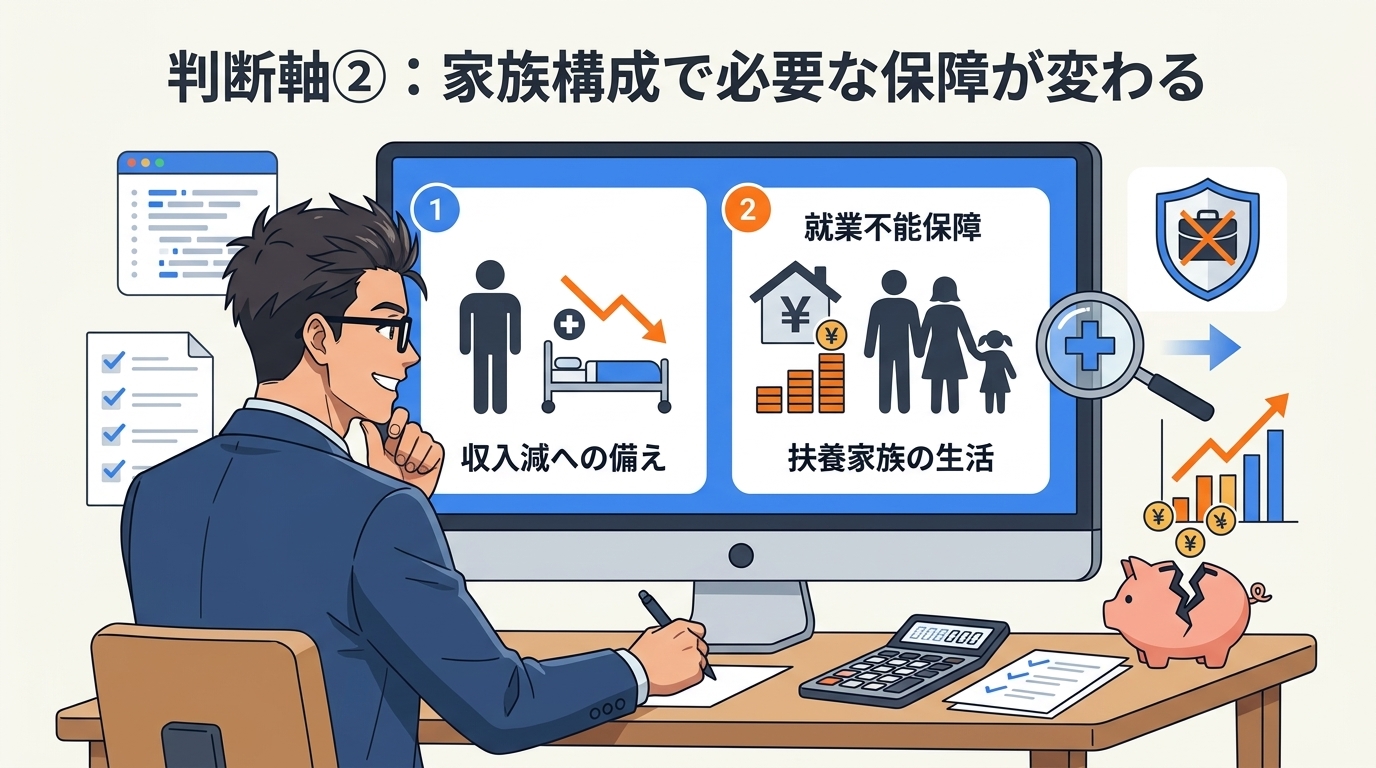

判断軸②:家族構成で必要な保障が変わる

2つ目の軸は家族構成です。

単身者の場合、入院しても影響を受けるのは自分だけです。貯蓄が十分あれば、医療保険の優先度は比較的低くなります。

一方、扶養家族がいる場合は話が変わります。入院によって収入が減れば、配偶者や子どもの生活に直接影響します。特に子育て世代で住宅ローンを抱えている場合、医療費だけでなく「働けない期間の収入減」に対する備え(就業不能保障など)の優先度が上がります。

「医療保険」という言葉に引きずられて入院費用のことだけを考えがちですが、家族がいる方は「自分が倒れたとき、家族の生活は大丈夫か?」という視点で考えてみてください。

判断軸③:会社員か自営業かで備え方が違う

3つ目の軸は職業です。これは「3つの穴」の③で触れた内容と直結します。

| 会社員 | 自営業・フリーランス | |

| 傷病手当金 | あり(給料の約2/3、最長1年6ヶ月) | なし |

| 有給休暇 | あり | なし |

| 就業不能時のリスク | 公的保障で一定カバー | 収入ゼロの可能性 |

会社員は公的保障が手厚いため、医療保険よりも貯蓄や資産形成を優先できる余地があります。

自営業・フリーランスの方は、医療保険よりもむしろ「就業不能保障」の方が優先度が高いケースが多いです。入院中の医療費は高額療養費制度でカバーできても、自営業・フリーランスには傷病手当金が適用されず、収入減をカバーしてくれる公的制度がないからです。

「同じ40歳」でも、会社員と自営業では備えるべきリスクの優先順位がまるで違う。年齢だけで「何歳まで必要か」を決められない理由が、ここにあります。

判断軸④:年齢・ライフステージ別の優先度

最後の軸は、やはり年齢とライフステージです。年齢だけで決められないとはいえ、ライフステージごとに「見直しのタイミング」は確実に存在します。

子育て期(30〜40代)

家族を守る保障が最も必要な時期です。ただし、保険ショップで勧められるまま複数の保険に入り、保障が過剰になっていないかを確認することが大切です。必要な保障は手厚く、不要な保障は整理する。この見直しだけで、月数千円の保険料が浮く可能性があります。

子独立後(50代〜)

子どもが独立すれば、扶養家族が減り、必要な保障も変わります。保険の見直しにとって最大のタイミングです。「あの頃は必要だった保障」が「今は不要な保障」になっていないか、保険証券を引っ張り出して確認してみてください。

65歳以降

70〜74歳は自己負担割合が2割(現役並み所得者は3割)に下がります。年金収入と貯蓄で医療費をカバーできるなら、医療保険の必要性は低下してきます。

75歳以降

後期高齢者医療制度により所得に応じて1割・2割・3割負担。高額療養費制度の上限額も現役世代より低い水準に設定されています(ただし2026年8月以降、限度額は引き上げ予定です)。この段階で医療保険を継続する必要があるかどうかは、貯蓄の状況と照らし合わせて冷静に判断できるでしょう。

ナビゲーター4つの判断軸を使えば、「何歳まで」ではなく「自分の状況で何を優先するか」が見えてきます。これが、保険を見直すための地図です。

保険の見直し、プロに無料で相談する方法

ここまで読んで、「自分の保険も見直してみようかな」と思った方もいるかもしれません。

ただ、正直なところ、自分ひとりで保険証券を見て「これは必要、これは不要」と仕分けるのは難しいです。保険の内容は複雑ですし、公的保障との重複を正確に判断するには専門知識が必要です。

そこで活用したいのが、FP(ファイナンシャルプランナー)への相談です。

FPに保険証券を持って相談すれば、以下のことをまとめて整理してもらえます。

- 今の保障内容の棚卸し(何に入っていて、何がカバーされているか)

- 公的保障でカバーされる範囲との突き合わせ

- 「残すべき保険」と「整理できる保険」の仕分け

- 浮いたお金の活用先(新NISA・iDeCoなど)の提案

「保険を減らすのが怖い」という気持ちがある人ほど、プロの意見を聞くことで安心感が得られます。保険の整理だけでなく、資産形成の相談までセットでできるのがFPの強みです。

たとえばマネマッチなら、オンライン完結で最短翌日から相談可能。忙しい現役世代でも、自宅から気軽にFPに相談できます。

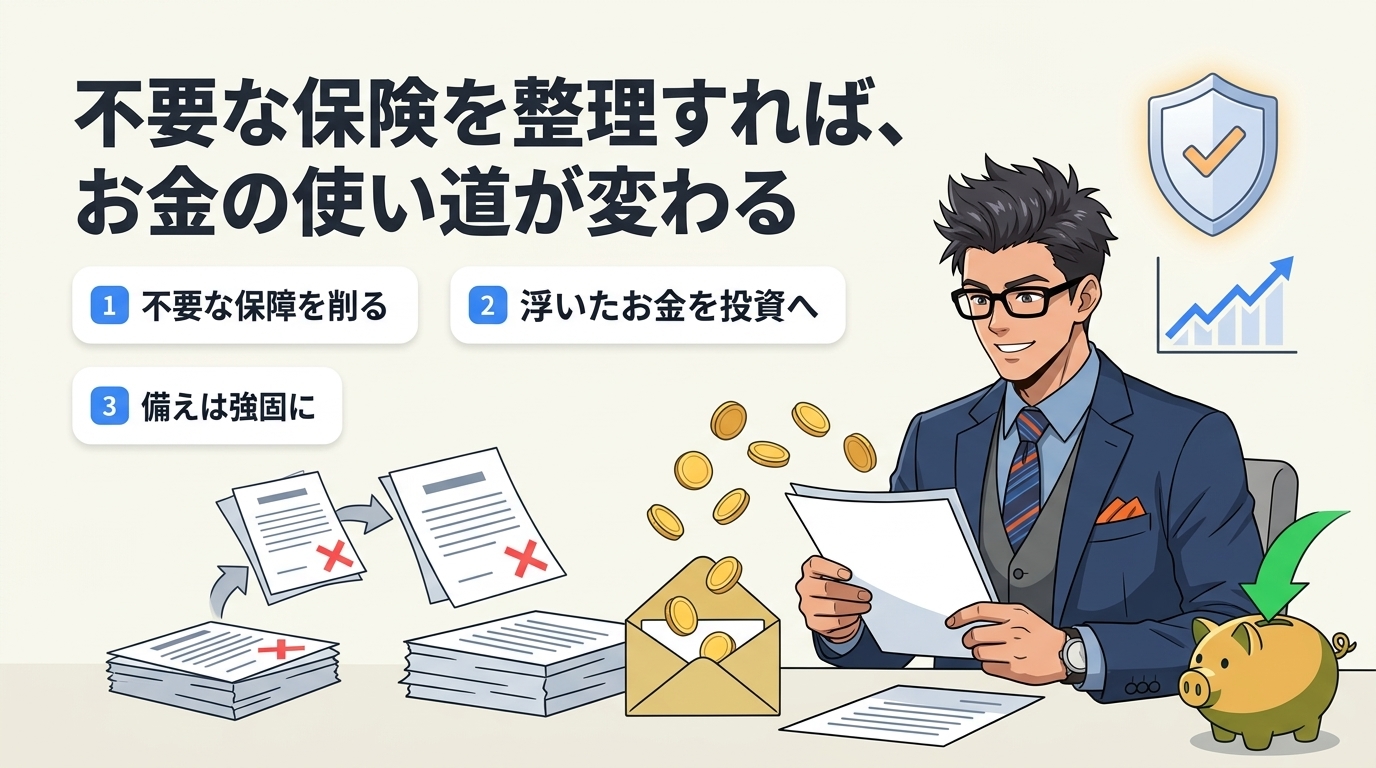

不要な保険を整理すれば、お金の使い道が変わる

保険の見直しというと、「保障を減らす=無防備になる」と感じる方がいるかもしれません。でも、実はそうではありません。

保険の整理とは、「自分に合った備え方に変える」ことです。不要な保障を削り、浮いたお金を貯蓄や投資に回せば、結果的に将来の備えはより強固になります。

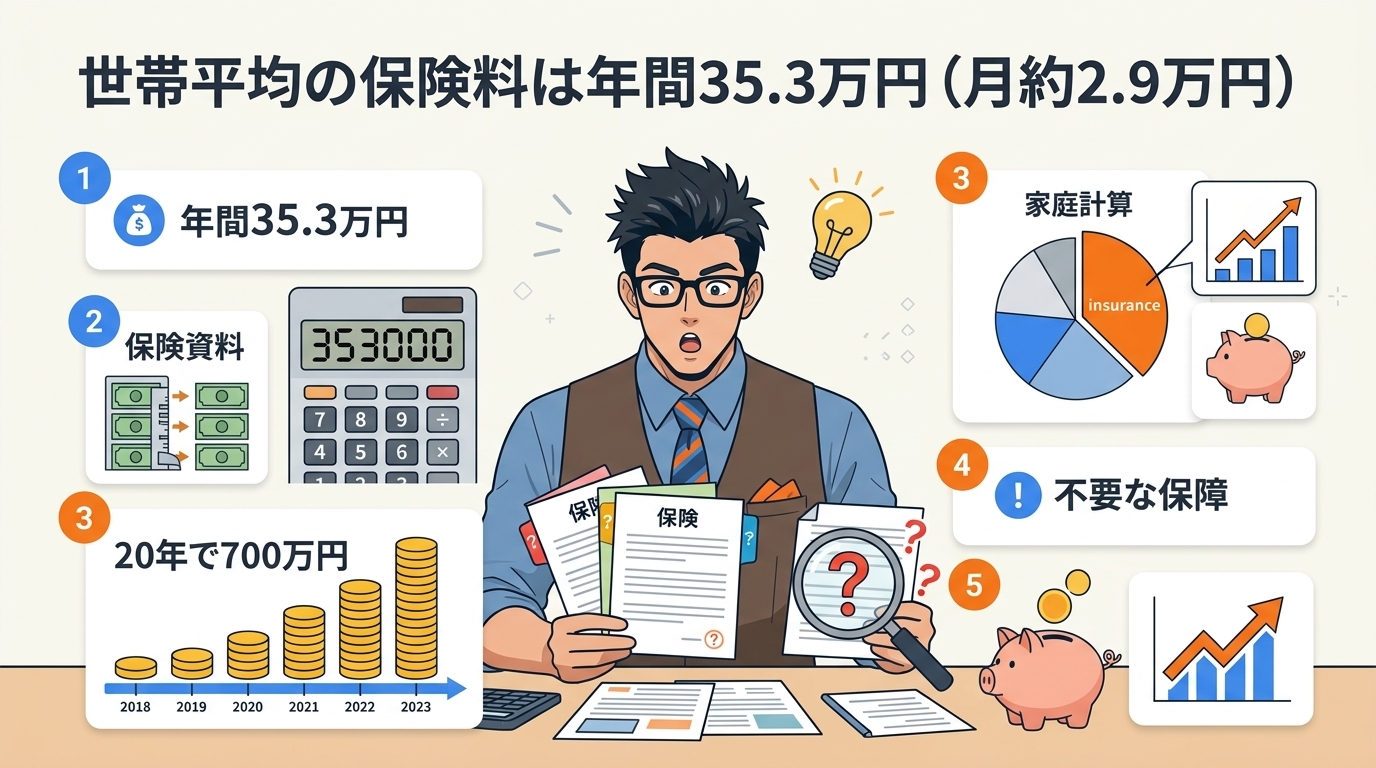

世帯平均の保険料は年間35.3万円(月約2.9万円)

生命保険文化センター「2024年度 生命保険に関する全国実態調査」によると、世帯の年間払込保険料の平均は35.3万円(月約2.9万円)です。

月2.9万円。年間で35万円。10年で350万円。20年で700万円。

この金額を見て、「全部が本当に必要な保障なのか?」と疑問を感じませんか?

もちろん、保険料すべてが医療保険というわけではありません。死亡保障や学資保険なども含まれています。しかし、家計全体で見たとき、保険料の中に「今の自分には不要な保障」が含まれていないかを確認する価値は十分にあります。

浮いたお金を新NISA・iDeCoで資産形成に回す

仮に保険の見直しで月1万円の保険料を削減できたとします。

- 年間12万円の節約

- 20年で240万円

- この240万円を新NISAで運用に回せば、さらに資産が育つ可能性

新NISAなら運用益が非課税。iDeCoなら掛金が全額所得控除。保険料をそのまま払い続けるよりも、自分に合った形で資産を育てた方が、長期的には有利になるケースも少なくありません。

私自身、資格を取得してお金の仕組みを学ぶ中で、「保険は保険、投資は投資」と分けて考えることの大切さを実感しました。保険に貯蓄機能を求めるのではなく、保険はリスクへの備え、資産形成は投資で行う。この切り分けができると、家計のバランスが格段に良くなります。

ナビゲーター保険を減らすことは「ケチ」でも「無防備」でもありません。お金の使い方を自分で決めるということです。それは前向きな選択ですよ。

ただし、投資にはリスクが伴います。「保険をやめて全額投資に」という極端な判断は避けてください。あくまで、不要な保障を整理して浮いた分の一部を資産形成に充てる、というバランス感覚が大切です。

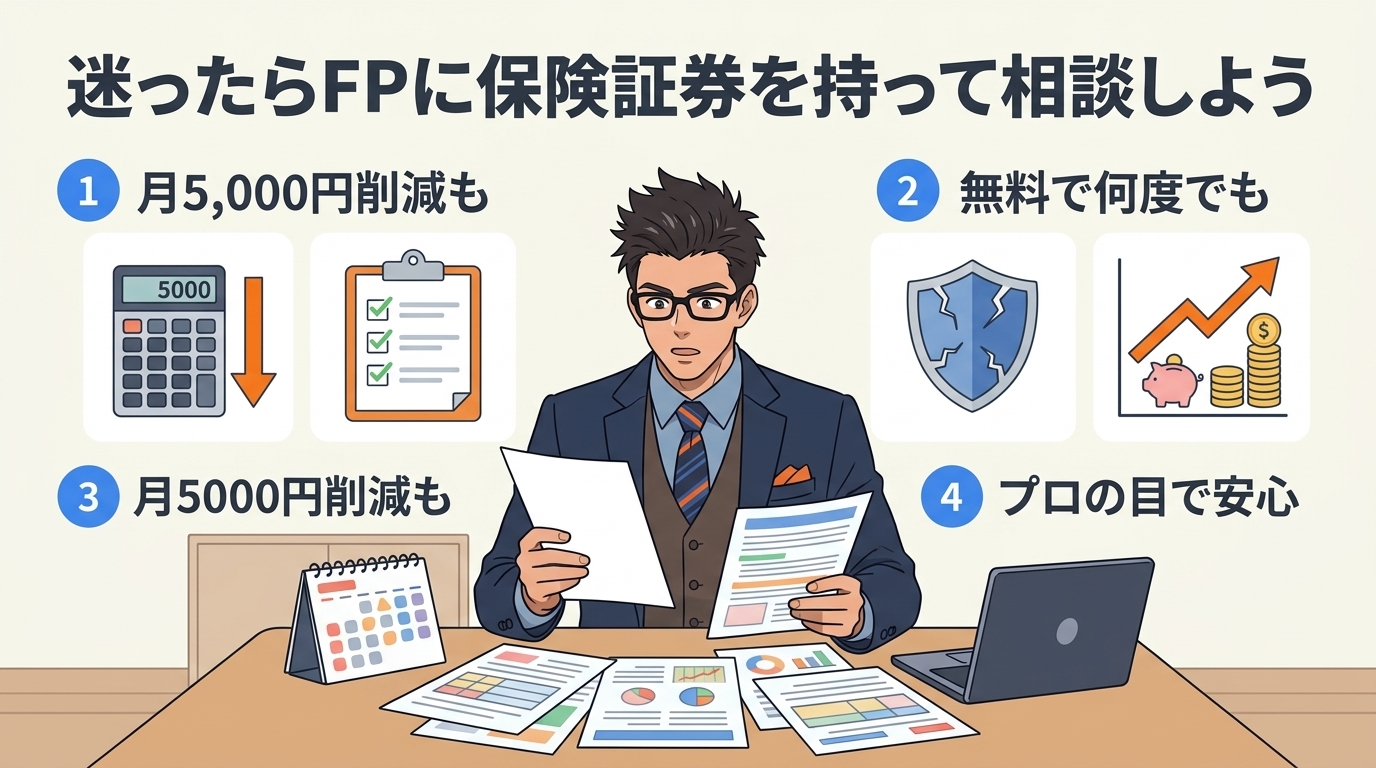

迷ったらFPに保険証券を持って相談しよう

この記事では、公的保障のカバー範囲、カバーされない3つの穴、そして4つの判断軸をお伝えしてきました。

ただし、ここでお伝えした判断基準は、あくまで「一般的な目安」です。実際に自分の保険証券と照らし合わせて「この保障は残す、これは外す」と判断するには、やはりプロの目が頼りになります。

FPに相談する最大のメリットは、保険の整理と資産形成をセットで提案してもらえること。「保険を減らしたいけど不安」という気持ちも、プロに「ここは残しましょう、ここは大丈夫ですよ」と言ってもらえれば安心できます。

「何度でも無料」「自宅で対面相談」「強引な勧誘なし」。じっくり保険証券を見ながら、納得いくまで相談できるサービスもあります。

ファイナンシャルプランナーに相談なら、FPが自宅まで来てくれるので、保険証券を広げてじっくり1つずつ確認できます。「今の保障で本当に足りているのか」「どこを削れるのか」を、対面でしっかり聞いてみてください。

保険の見直しは、早ければ早いほど効果が大きいです。仮に月5,000円の削減ができたとしたら、1年遅れるごとに6万円の差が出ます。「いつかやろう」ではなく、今日この記事を読んだことを、行動の第一歩にしてほしいと思います。

まとめ|医療保険が何歳まで必要かは「自分の基準」で決まる

最後に、この記事のポイントを整理します。

- 公的医療保険は想像以上に手厚い。高額療養費制度を使えば、一般的な年収の人で月の自己負担上限は約8万円。75歳以上は所得に応じて1割〜3割負担

- 入院の自己負担は平均18.7万円。7割の人が20万円未満で収まっている

- カバーされない「3つの穴」がある。差額ベッド代・先進医療・収入減。ただしリスクの大きさは人によって異なる

- 4つの判断軸で考える。①貯蓄 ②家族構成 ③職業 ④ライフステージ。年齢だけで判断しない

- 保険の整理は「無防備」ではなく「最適化」。浮いたお金を新NISA・iDeCoで資産形成に回す選択肢がある

- 迷ったらFPに保険証券を持って相談。プロに仕分けてもらえば、漠然とした不安がスッキリする

医療保険が「何歳まで必要か」に、万人共通の正解はありません。しかし、判断するための材料はこの記事でお伝えしました。

「言われるがまま入った保険」を、自分の意思で見直せるようになること。それがこの記事のゴールです。

保険を減らすことは、リスクを取ることではありません。お金の使い方を、自分で決めることです。公的保障の仕組みを理解し、自分の状況に合った備え方を選ぶ。その判断ができたとき、保険料の支払いに対する「もったいない」という気持ちは、「自分で選んだ安心」に変わるはずです。

この記事が、あなたの保険見直しの第一歩を支える地図になれたら嬉しいです。

※アイキャッチ画像をここに入れてください。