「持ち家がない自分は、老後どうなるんだろう」

ネットの記事やSNSを見ていると、「賃貸は老後に詰む」「老後2,000万円じゃ全然足りない」という声が目に飛び込んできます。そのたびに胸のあたりがざわつく感覚、ありませんか?

私自身、かつてお金のことを何も考えずに生きていた時期がありました。FXで感情に任せたトレードを繰り返し、気づけば資金が激減。スマホの資産残高を見るのが怖くて、画面を閉じてはまた開く日々を過ごしました。あの頃の自分に一つだけ言えるとしたら、「計画を立てろ。それだけで未来は変わる」ということです。

この記事では、持ち家がない前提で、老後にどう備えるかの具体的なロードマップをお伝えします。「いくら必要か」だけでなく、「どうやって準備するか」、そして独身・おひとりさま固有の備え方まで、FP2級・宅建保有の私が一気通貫でまとめました。

不安の正体を知り、計画を立てれば、持ち家がなくても老後は成り立ちます。この記事が、あなたの最初の一歩になれば嬉しいです。

「保険料をもっと安くできるかも」と思ったら、プロに相談するのが確実です。ファイナンシャルプランナーに相談なら自宅にFPが来てくれて、何度でも無料。強引な勧誘もありません。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

「老後2,000万円」は持ち家前提の数字だと知っていますか?

老後資金の話になると、必ず出てくるのが「老後2,000万円問題」。2019年に金融庁の報告書がきっかけで大きな話題になりました。

でも、この2,000万円という数字にはある重要な前提が隠れています。持ち家がない方にとっては、ここを見落とすと計画が根本から狂ってしまいます。

老後2,000万円問題の「見落とされている前提」

金融庁の報告書の試算は、65歳以上の夫婦のみ無職世帯をモデルにしています。月平均支出は約26.4万円。この数字自体は現実的に見えます。

しかし問題は、このモデル世帯(65歳以上夫婦無職世帯)の住居費が月1〜2万円台と極端に低いことです(総務省 家計調査 2024年(家計収支編)ベース)。これは持ち家世帯(住宅ローン完済済)が大半を占めるモデルだからです。固定資産税や修繕費を除けば、ローン完済済の持ち家世帯の住居費はほぼゼロに近いわけです。

ナビゲーター

ナビゲーター「老後2,000万円で足りる」というのは、家賃がほぼゼロの人の話なんです。ここを見落としている方はかなり多いですね。

つまり、「2,000万円あれば大丈夫」という安心感は、持ち家がない方にはそのまま当てはまりません。では、賃貸暮らしの場合は実際にいくら必要なのでしょうか。

賃貸派に本当に必要な老後資金はいくらか

賃貸暮らしの場合、持ち家世帯のデータに家賃分を上乗せして考える必要があります。

仮に月6万円の家賃を65歳から95歳までの30年間払い続けるとしたら、それだけで約2,160万円です。これを老後2,000万円に加えると、賃貸派の目安は以下のようになります。

| 世帯タイプ | 月の生活費目安 | 老後資金の目安 |

| 夫婦世帯(家賃6万円) | 約30万円 | 3,800〜4,200万円 |

| 単身世帯(家賃5万円) | 約15〜20万円 | 2,000〜3,000万円 |

※上表は家計調査2024年の月平均消費支出に家賃・老後30年・年金月22万円(夫婦)/12万円(単身)の仮定を加えた独自試算であり、公的な標準額ではありません。下限は標準的な生活、上限はややゆとりのある生活を想定。住むエリア・家賃水準・年金額で大きく変動します。

この数字を見て「そんなに必要なの?」と驚いた方もいるかもしれません。でも焦る必要はありません。

大事なのは、この金額が「全員に当てはまる正解」ではないということです。生活水準、住むエリア、年金額によって必要額は大きく変わります。東京23区と地方都市では家賃が倍近く違いますし、年金の受給額も人それぞれです。

だからこそ、「平均値」に振り回されるのではなく、自分のケースでシミュレーションすることが何より重要です。具体的な方法は、後ほど「5つのステップ」で詳しく解説します。

単身者で「もう少し細かく必要額を出したい」「3,000万円で足りるのか/5,000万円が必要なのか」と気になる方は、別記事でケース別に試算しています。

非持家世帯の金融資産の現実

もう一つ、知っておきたい傾向があります。各種の金融行動調査によると、持ち家世帯と非持家世帯では、保有する金融資産にある程度の差が見られる傾向があります。

この差を見ると不安になるかもしれません。しかし、この差は「持ち家があるから裕福」という単純な話ではありません。住宅ローンを組めた人は、もともと計画的にお金を管理してきた可能性が高いという側面があります。

逆に言えば、持ち家がなくても、計画的に資産形成すれば十分に備えられるということです。「今から計画を立てる」。それだけで、すでに一歩前に進んでいます。

賃貸暮らしにはメリットもある|「負け組」ではない理由

「持ち家がない=人生設計に失敗した」。ネット上にはそんなニュアンスの記事が溢れています。でも、それは本当でしょうか?

賃貸暮らしには、持ち家にはない合理的なメリットがいくつもあります。大切なのは「持ち家か賃貸か」の優劣を争うことではなく、自分の選択のメリットを正しく理解して、それを活かすことです。

住み替えの自由度が高い

賃貸の最大のメリットは、ライフステージの変化に柔軟に対応できることです。

健康状態が変わったらバリアフリーの物件に移れます。子どもが独立したらコンパクトな部屋にダウンサイジングできます。介護が必要になったら施設の近くに引っ越すこともできます。

持ち家の場合、こうした変化に対応するには「売却」という大きな決断が必要です。売りたい時に希望の価格で売れる保証もありません。賃貸なら、引っ越すだけで環境を変えられます。

固定資産税・修繕費・リフォーム費がかからない

持ち家は「買って終わり」ではありません。維持コストが継続的にかかります。

- 固定資産税:戸建てなら年間およそ10〜25万円が目安(地域・物件規模・軽減措置の有無で大きく変動)

- 修繕・リフォーム費:屋根・外壁・給排水管・内装の大規模修繕を含めると、30年で約1,000〜1,200万円が一つの目安(アットホーム調査では戸建ての築30年累計で約1,193万円)

- 設備の交換:給湯器、エアコン、水回りなど、10〜15年ごとに数十万円単位

30年間で合計すると、固定資産税と修繕・設備費を合わせて1,500〜2,000万円規模になるケースも珍しくありません(地域・物件規模・修繕方針による幅あり)。賃貸ならこれらは大家さんの負担です。浮いたお金を資産形成に回せるのは、賃貸ならではの強みです。

相続がシンプル

不動産を持っていると、相続の際に名義変更、評価額の算定、売却の手間が発生します。「実家を誰が引き継ぐか」で家族間のトラブルが起きるケースも少なくありません。

賃貸なら、こうした不動産にまつわる相続問題を子どもに残さずに済みます。

住宅ローンの重圧がない

住宅ローンは一般的に20〜35年の返済期間です。定年後もローンが残っている方は少なくありません。収入が年金だけになった状態で月々の返済を続けるプレッシャーは、想像以上に大きいものです。

病気、失業、収入の減少。人生には予測できないことが起こります。住宅ローンがないということは、そうした不測の事態に身軽に対応できるということです。

ナビゲーター

ナビゲーター賃貸には賃貸の合理性があります。「持ち家がない=負け組」なんてことはありません。大切なのは、自分の選択を活かして計画を立てることですよ。

賃貸暮らしのリスクと対策|知っておけば怖くない

賃貸にメリットがある一方で、老後にはリスクも存在します。ただし、リスクは「知って備える」ことで大部分が対処可能です。怖いと感じるのは、対策を知らないから。ここでは具体的な対策とセットでお伝えします。

生涯家賃の負担をどう考えるか

賃貸の最大のデメリットは、生涯にわたって家賃を払い続けることです。65歳から95歳までの30年間、月6万円なら約2,160万円。これは事実として受け止める必要があります。

ただし、この金額は固定ではありません。ダウンサイジング(安い物件への住み替え)で大幅に圧縮できます。子どもが独立した後に1LDKに移るだけで月2〜3万円下がるケースは多く、30年間で720〜1,080万円の差になります。

また、地方に移住すれば月3万円台の家賃も現実的です。「今の家賃が老後もずっと続く」と思い込む必要はありません。

高齢者の入居審査を突破する方法

「高齢になると賃貸を借りられなくなる」。これは多くの方が心配するポイントです。実際、単身入居者の急病時のリスクや保証人の不在、収入減少を理由に審査で断られるケースはあります。

しかし、具体的な対策を知っていれば、このリスクはかなり軽減できます。

- UR賃貸住宅:年齢制限なし、保証人不要。年金受給者でも貯蓄基準(家賃額の100倍以上の貯蓄証明)を満たせば入居可能

- 住宅セーフティネット制度:高齢者の入居を拒まない「登録住宅」が全国に存在。自治体の窓口で検索できる

- 家賃債務保証会社の活用:保証人がいなくても、保証会社を利用することで契約可能に

- 60代のうちに住み替えておく:70代より60代の方が審査に通りやすい。元気なうちに動くのが最も確実

ナビゲーター特にUR賃貸は保証人不要で年齢制限もないので、高齢者にとって心強い選択肢です。全国に約70万戸あるので、お住まいの地域で探してみてください。

家賃値上げ・バリアフリー化の制限への備え

家賃の値上げリスクについては、インフレ時代においては無視できない問題です。ただし、普通借家契約であれば大家さんが一方的に大幅な値上げをすることは法律上制限されています。「正当な理由」がなければ、借主は値上げを拒否できます。

バリアフリー化の制限については、大規模なリフォームは難しいですが、手すりの設置程度であれば大家さんとの交渉で対応可能なケースもあります。それでも不十分であれば、バリアフリー対応のUR賃貸やサービス付き高齢者向け住宅(サ高住)への住み替えが現実的な選択肢です。

住まいの選択肢を「賃貸 vs 持ち家」の視点でより詳しく比較したい方は、6つの選択肢と住み替えロードマップを別記事でまとめています。

老後の住まい戦略|ライフステージに合わせて選ぶ

住まいは「一生同じ場所に住み続ける」必要はありません。年齢や健康状態に合わせて段階的に住み替えるのが、賃貸派の現実的な戦略です。

ここでは、老後に選べる代表的な住まいの選択肢を表形式で整理します。それぞれの特徴を俯瞰してから、自分のライフプランに合うものを探してみてください。

| 選択肢 | 家賃・費用の目安 | 主なメリット | 注意点 |

| 現状維持 | 現状通り | 環境変化なし | 家賃負担が最大のまま |

| ダウンサイジング | 月-2〜3万円 | 大幅コスト削減 | 物の整理が必要 |

| UR賃貸 | 物件次第 | 保証人不要・年齢制限なし | 物件によりエリア限定 |

| サ高住 | 月13〜20万円(中央値約16.5万円) | 安否確認・生活相談付 | 要介護度高で住み替え |

| 地方移住 | 家賃-50〜70% | 大幅コスト削減 | 医療・交通アクセス低下 |

今の賃貸に住み続ける(現状維持)

慣れた環境で暮らし続けるのは、精神的な安定感があります。近所の人間関係、かかりつけ医、買い物先。これらが変わらないことの価値は大きいです。一方で家賃負担は最大のまま続き、築年数の古い物件はバリアフリー非対応のことも多いため、年齢を重ねてから不便を感じる可能性があります。

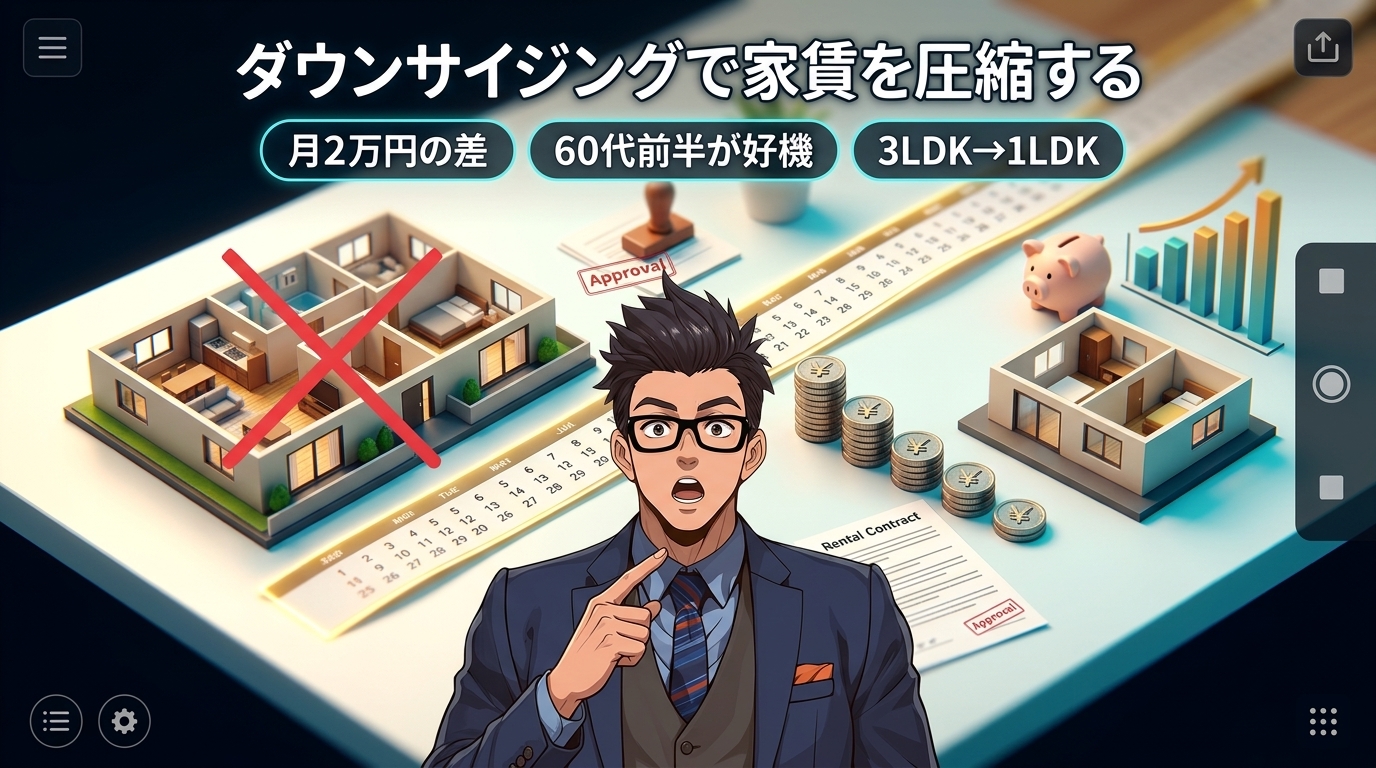

ダウンサイジングで家賃を圧縮する

子どもが独立した後、広い部屋は持て余します。3LDKから1LDK・1DKに移るだけで、月の家賃が2〜3万円下がることは珍しくありません。月2万円の削減でも、30年間で720万円の差。60代前半が動きどきです。入居審査に通りやすく、体力的にも引っ越しに対応しやすい時期で、先延ばしにするほど選択肢が狭まります。

UR賃貸住宅という選択肢

UR賃貸住宅は、礼金・仲介手数料・更新料がなく、保証人も保証会社も不要。年金受給者でも貯蓄基準(家賃額の100倍以上の貯蓄証明)を満たせば入居でき、全国に約70万戸あります。バリアフリー対応物件も豊富で、初期費用が抑えられ保証人の心配もない、心強い選択肢です。

サービス付き高齢者向け住宅(サ高住)

サ高住は、安否確認と生活相談のサービスが付いた賃貸住宅です。月額費用は2025年実勢で月13〜20万円程度(中央値約16.5万円・平均約17.6万円)。地域・サービス内容(食費・生活支援費の有無)により幅があり、上位施設では20万円を超えるケースもあります。対象は自立(要介護なし)から要介護2程度までの方が中心で、バリアフリー構造・緊急通報システムが登録基準として設置されています。要介護度が高くなると住み替えが必要になるため、「終の住処」ではなく「中間ステップ」として考えるのが現実的です。

地方移住で生活コストを大幅に抑える

家賃を劇的に下げたいなら、地方移住も選択肢に入ります。東京23区の月12〜15万円の1LDKから、地方都市の月4〜6万円の物件に移るケースもあります。自治体の移住支援制度で引っ越し費用や家賃補助が受けられる場合も。ただし医療機関へのアクセス、車のない買い物の不便、知り合いがいない環境での孤立リスクには事前のリサーチが欠かせません。

各選択肢のさらに詳しい比較や、年代別の住み替えロードマップは別記事で整理しています。

持ち家なしの老後に備える5つのステップ|今日から始められる行動設計

ここまでで、持ち家なしの老後に必要な金額と、住まいの選択肢を確認しました。「で、結局どうすればいいの?」という疑問にお答えするのが、このセクションです。

ここからが、この記事の本題です。

私自身、FXで無計画に大金を投じて大損した経験があります。SNSで話題の銘柄に飛びついてはイナゴ買いで高値掴み。「市場が悪い」と他責にしていた時期もありました。でもある時、核心に気づいたんです。「市場が悪いんじゃない。自分の計画がないことが問題なんだ」と。

そこからドルコスト平均法でコツコツ積み立てるスタイルに切り替えて、ようやく資産が安定して増え始めました。老後の備えも同じです。計画を立てて、コツコツ積み上げる。地味だけど、これが一番確実です。

ステップ① まず自分の年金額を確認する

老後資金の準備で、最初にやるべきことは「自分が受け取れる年金額を把握すること」です。

「老後2,000万円」「4,000万円」という数字は、あくまで平均的なモデルケースです。あなたに必要な金額は、あなたの年金額によって大きく変わります。

年金見込み額は、ねんきんネットで確認できます。マイナポータルと連携するか、基礎年金番号通知書(または旧来の年金手帳)の情報で登録すれば、将来受け取れる年金の見込み額が表示されます。

ねんきんネットにアクセスし、マイナポータル連携または年金手帳で登録する

「年金見込額試算」で、65歳時点の受給額を確認する

夫婦の場合は2人分を合算する

「想定生活費 − 年金見込み額 = 月々の不足額」を算出する

この「月々の不足額」こそが、あなたが自力で準備すべき金額の基準になります。ネットの記事に書いてある「○○万円必要」ではなく、自分の数字を知ること。これが計画の第一歩です。

ナビゲーターねんきんネットの初回登録は15〜30分程度かかりますが、一度登録すれば次回以降は数分で確認できます。「いつかやろう」ではなく、この記事を読んだ今日やってみてください!

もし加入歴に未納期間や免除期間がある場合、年金額は標準モデルより少なくなります。減額の影響と今からできる対策は、別記事で詳しく整理しています。

ステップ② 老後の生活費をシミュレーションする

年金見込み額がわかったら、次は自分の生活費を見積もります。「平均的な老後の生活費は月25万円」というデータはあくまで参考値です。あなたの生活スタイルに合わせて計算しましょう。

以下の項目をリストアップして、月々の金額を書き出してみてください。

| 項目 | 夫婦世帯の目安 | 単身世帯の目安 |

| 食費 | 6〜8万円 | 3〜5万円 |

| 住居費(家賃) | 5〜8万円 | 4〜6万円 |

| 光熱費・水道 | 2〜3万円 | 1〜2万円 |

| 通信費 | 1〜1.5万円 | 0.5〜1万円 |

| 医療費 | 1.5〜2万円 | 1〜1.5万円 |

| 交通費 | 1〜2万円 | 0.5〜1万円 |

| 娯楽・交際費 | 2〜3万円 | 1〜2万円 |

| 予備費 | 1〜2万円 | 1万円 |

| 合計目安 | 約25〜32万円 | 約14〜20万円 |

この合計から年金見込み額を引いた金額が、月々の不足額です。具体例で見てみましょう。

月の生活費:30万円(家賃6万円含む)

年金見込み額:夫婦合計22万円

月々の不足額:8万円

30年間の必要額:8万円 × 12ヶ月 × 30年 = 2,880万円

月の生活費:18万円(家賃5万円含む)

年金見込み額:12万円

月々の不足額:6万円

30年間の必要額:6万円 × 12ヶ月 × 30年 = 2,160万円

ナビゲーター「30年間」と書きましたが、これは65歳から95歳までを想定した目安です。実は厚生労働省の令和6年簡易生命表によると、65歳時点の平均余命は男19.47年・女24.38年。「平均寿命から65を引く」のではなく、65歳時点の余命で考えるのが正確です。

さらに、医療・介護費も別途見積もっておくと安心です。生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」によると、介護にかかった一時的費用は平均47.2万円、月々の費用は平均9.0万円(在宅5.3万円・施設13.8万円)、介護期間は平均55.0ヶ月(約4年7ヶ月)。47.2万+9.0万×55ヶ月=約542万円となり、生涯の介護費用はおよそ500〜600万円が平均値ベースの目安です(在宅か施設か・介護期間で総額は大きく変わります)。

大切なのは、ネットの「○○万円必要」に振り回されないこと。自分のケースで計算して出した数字だけが、あなたにとっての正解です。

単身世帯の生活費の品目別内訳をさらに細かく試算したい方、女性の年代別シミュレーションを参考にしたい方は、別記事で詳しく解説しています。

ステップ③ 新NISA・iDeCoで資産を育てる

不足額がわかったら、次は「どうやって準備するか」のフェーズです。貯金だけで数千万円を貯めるのは現実的ではありません。しかし、国が用意した税制優遇制度を使えば、効率的に資産を育てることができます。

ここでは2026年5月時点の制度内容に基づいて解説します。

新NISAの活用

新NISAは、投資で得た利益に税金がかからない制度です。通常なら投資の利益に約20%の税金がかかりますが、NISAならゼロ。この差は長期になるほど大きくなります(出典:金融庁 NISA特設サイト)。

- 年間投資枠:360万円(つみたて投資枠120万円+成長投資枠240万円)

- 生涯投資枠:1,800万円まで非課税(うち成長投資枠は1,200万円が上限)

- 非課税期間:無期限

- 引き出し:いつでも可能(老後前に急な出費があっても対応できる)

「月に何万円も投資なんてできない」と思うかもしれません。でも、月1万円からでも始められます。つみたて投資枠でインデックスファンド(日経平均や世界株式に連動する投資信託)を長期・分散で積み立てるのが基本戦略です。

月1万円を20年間、年利5%で運用した場合のシミュレーション結果を見てみましょう。

| 毎月の積立額 | 積立期間 | 元本合計 | 運用益込みの想定額(年利5%) |

| 月1万円 | 20年 | 240万円 | 約411万円 |

| 月3万円 | 20年 | 720万円 | 約1,233万円 |

| 月5万円 | 20年 | 1,200万円 | 約2,055万円 |

月3万円の積立でも、20年続ければ約1,233万円。老後資金の不足分の大部分をカバーできる可能性があります。

※ 上記は年利5%で一定に運用できた場合のシミュレーションです。投資は元本保証ではなく、運用成績によっては元本を下回る可能性もあります。

iDeCoの活用

iDeCo(個人型確定拠出年金)は、老後資金に特化した積立制度です。NISAとの最大の違いは、掛金が全額所得控除になること。つまり、積み立てるだけで節税できます(出典:厚生労働省 2025年制度改正)。

- 掛金の全額が所得控除 → 年末調整や確定申告で税金が戻る

- 運用益も非課税

- 原則60歳まで引き出し不可 → 逆に「使い込まない」安心感がある

- 会社員の掛金上限:改正前は企業年金の有無により月1.2万〜2.3万円(DBあり区分は月1.2万円、2024年12月以降は一部区分で月2.0万円、企業年金なしは月2.3万円)。改正後(2026年12月1日施行予定)は月6.2万円に統一(企業年金の有無による差を解消)

例えば年収500万円の会社員(所得税率10%・住民税率10%想定)が月2.3万円をiDeCoに拠出した場合、年間の節税額は約5.5万円程度になります。20年続ければ、節税だけで約110万円。積立で資産を育てながら、税金も安くなる。使わない理由が見当たりません。

注意点として、退職所得控除の重複期間ルールが令和7年度税制改正で見直されています(基本計算式自体は不変)。iDeCo一時金を先に受け取り、その後に退職金を受け取る場合、改正前は前年以前4年内(5年ルール)、改正後(2026年1月1日〜)は前年以前9年内(10年ルール)に重複期間がカウントされます(順序が逆=退職金→iDeCoの場合は前年以前19年内が判定対象)。受取時期は税負担に直結するので、国税庁の最新案内と税理士への相談を踏まえて慎重に検討してください。

NISAとiDeCoの使い分け

「どちらから始めるべき?」と迷ったら、まずはNISAからがおすすめです。

NISAはいつでも引き出し可能なので、老後資金だけでなく急な出費にも対応できます。いわば「マルチパーパスの貯金箱」。一方、iDeCoは原則60歳まで引き出せない代わりに節税メリットが強力な「老後専用の金庫」です。

現実的なスタートとしては、以下の配分が参考になります。

| 年代 | NISA | iDeCo | 月合計 |

| 30〜40代 | 月3万円 | 月2万円 | 月5万円 |

| 50代 | 月3〜5万円 | 月2〜6万円 | 月5〜11万円 |

もちろん、月5万円が難しければ月1万円のNISAだけでも構いません。大切なのは「始めること」です。金額は後から増やせます。

「投資が初めてで怖い」なら少額で感覚を掴む

NISAやiDeCoが王道であることは間違いありません。でも、「そもそも投資自体が初めてで、いきなり始めるのが怖い」という方もいるのではないでしょうか。

その気持ちはよくわかります。私も初めて投資をした時、購入ボタンを押す指先がほんの少しだけ震えていたのを今でも覚えています。

もしそうなら、まず少額で「値動きのある資産を持つ感覚」に慣れるのも一つの手です。たとえばコインチェックなら500円からビットコインを購入できます。

私自身、最初は数千円から恐る恐る買い始めました。少額だからこそ含み損が出ても冷静でいられた。最初から大金を投じていたら、間違いなく感情に振り回されていたと思います。少額で値動きに慣れてから、NISAの積立に本格的に取り組む。そんなステップの踏み方もあります。

ナビゲーター

ナビゲーターただし、暗号資産は値動きが大きい資産です。老後資金のメインにするのは避けてください。あくまで「投資の感覚を掴むための練習」としての位置づけです。

ステップ④ 保険と家計を見直して積立原資を作る

「投資に回すお金なんてない」。そう思った方もいるかもしれません。でも、本当にそうでしょうか?

毎月の固定費を見直すと、月1〜3万円浮くケースは珍しくありません。この浮いたお金をNISA・iDeCoに回すだけで、老後の景色は大きく変わります。

| 見直し項目 | 削減の目安 | 具体的なアクション |

| 通信費 | 月3,000〜5,000円 | 大手キャリアから格安SIMに変更 |

| サブスク | 月1,000〜3,000円 | 使っていないサービスを解約 |

| 保険 | 月3,000〜1万円 | 必要以上の保障を見直す(特に独身なら生命保険は最低限でOK) |

| 電気・ガス | 月1,000〜3,000円 | 電力自由化で安いプランに切替 |

合計すると、月1〜2万円の削減は十分に現実的です。この金額を20年間NISAで積み立てたら、先ほどのシミュレーションの通り数百万円の資産になります。

特に保険の見直しは効果が大きい分野です。「何となく入ったまま放置している」保険はありませんか? 自分に本当に必要な保障を把握するだけで、月に数千円〜1万円浮くケースもあります。

ナビゲーターコツコツが最強。地味だけど、これが一番確実です。浮いたお金を積立に回す、それだけで未来は変わりますよ。

ステップ⑤ ライフプラン全体をプロ(FP)に相談する

ステップ①〜④で「やるべきこと」はお伝えしました。でも、正直なところ、こう思った方もいるのではないでしょうか。

「年金額、家族構成、現在の貯蓄、生活水準、住むエリア、健康リスク…。変数が多すぎて、一人では判断できない」

その感覚は正しいです。ライフプランは変数が多く、ネットの情報だけで最適解を出すのは難しい。だからこそ、お金のプロであるFP(ファイナンシャルプランナー)に相談するという選択肢があります。

FPは保険の営業マンではありません。家計全体、資産運用、ライフプラン設計をトータルで見てくれる専門家です。「保険を売りつけられるのでは?」と心配な方もいるかもしれませんが、最近のFP相談サービスはFPの品質管理をしっかり行っており、強引な勧誘を排除する仕組みが整っています。

相談すること自体がゴールではなく、「自分専用のライフプラン」を手に入れることがゴールです。

現在、無料で利用できるFP相談サービスが複数あります。それぞれ特徴が異なるので、自分に合ったものを選んでみてください。

| サービス | 特徴 | 向いている人 |

| FPカフェ | 国家資格FP必須・女性向け特化・信頼性重視 | 女性、FPの質を重視する方 |

| ファイナンシャルプランナーに相談 | 何度でも無料・対面型・強引な勧誘なし | 対面でじっくり相談したい方 |

いずれも基本的に相談は無料で利用できます(最新の取扱条件・キャンペーンの有無は各サービスのリンク先公式案内をご確認ください)。「自分にはいくら必要で、何をどう配分すればいいか」。この疑問を持ったまま何年も過ごすくらいなら、一度プロに聞いてみる方がよほど効率的です。

ナビゲーター一人で全部を抱え込まなくていいんです。専門家の力を借りることも、立派な「準備」ですよ。

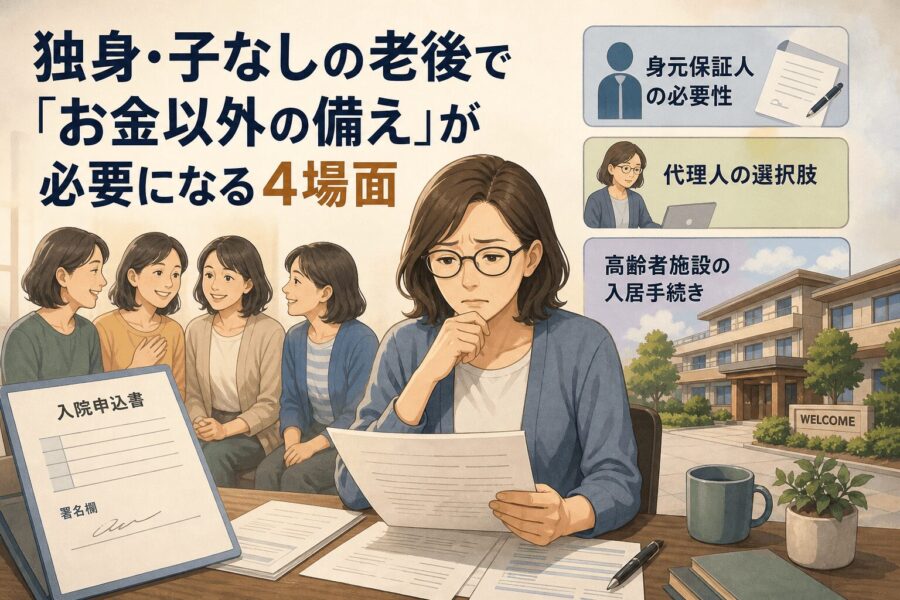

独身・おひとりさまの老後リスクと備え|お金以外で押さえる5つの論点

持ち家がない方の中には、独身・おひとりさまの方も多いはずです。独身の老後には、お金以外にも「契約と制度で備えておきたい論点」があります。

ここでは独身・おひとりさまの老後で押さえておきたい5つの論点を概観します。それぞれの詳細は、別記事で深く解説しているので、自分に近いテーマからチェックしてみてください。

認知症・判断能力低下への備え(任意後見・財産管理委任)

独身でまず考えたいのが、認知症などで判断能力が低下したときに「契約や財産管理を誰に頼むか」です。

配偶者や子どもがいる場合と違い、頼れる家族が近くにいないケースでは、元気なうちに任意後見契約や財産管理委任契約を結んでおく選択肢があります。判断能力が落ちる前に、信頼できる第三者(司法書士・弁護士・行政書士など)と契約しておくことで、将来の生活と財産を守れる仕組みです。

この分野は「契約と制度で備える」ことが要。子なし・独身の方が老後を3つのシナリオ(自宅で暮らす/高齢者住宅/施設)でどう設計するかを別記事で詳しく整理しています。

入院・施設入居時の身元保証

病院や高齢者施設に入るときに求められるのが、身元保証人です。連帯保証や緊急連絡先、退去時の対応などの役割を担う立場で、入院・入居の手続きでは事実上必須となるケースが多いです。

親や兄弟姉妹に頼れない場合、民間の身元保証サービスや成年後見制度の利用を検討する必要があります。元気なうちに「誰に頼むか」「どのサービスを使うか」を決めておくことで、いざというときの選択肢が広がります。

兄弟姉妹に身元保証を頼む場合の役割整理は、独身の姉の老後を心配する妹弟向けに別記事でまとめています。

親亡き後の住まい・生活設計

50代独身者が直面しやすいのが、「親亡き後」の問題です。特に実家暮らしを続けている方は、親の介護・実家の維持・自分自身の住まいの3点を同時に考える必要があります。

親が元気なうちにこそ、自分の住まいの方向性(実家を残す/賃貸に移る/施設を視野に入れる)を決めておくことで、急な変化にも慌てず対応できます。

50代女性の実家暮らしを起点とした親亡き後の備えは、5つの行動として別記事で整理しています。

男女別の留意点と参考記事

独身の老後リスクは、男女で少し性質が異なります。

- 男性:女性に比べて平均余命がやや短い傾向。健康管理と社会的孤立への備えが大切

- 女性:平均余命が長く、その分必要資金も大きくなりやすい。年金額が低めになる傾向への備えが要

- 男女共通:心理的孤立への備えとしての地域コミュニティ参加・友人関係の維持

独身男性向けの備え方を5つの観点で整理した記事、「短命67歳」説の真相を冷静に検証した記事はこちら。

独身女性向けには、50歳から5年刻みで整える老後ロードマップ、独身女性の老後を「備え」の観点で整理した記事を別途用意しています。

子に頼らない設計・兄弟姉妹介護の考え方

子どもがいる方も含めて、これからの老後設計は「子に頼らない」を前提に組むのが現実的です。子世代も自分たちの生活で精一杯。経済的にも介護面でも、過度な期待は親子双方の負担になります。

逆に、自分の親が「子をあてにする」姿勢で老後を計画している場合の対処法、独身の老後の備え方を男女共通の観点で5つの理由から再整理した記事もあわせて参考にしてください。

ナビゲーター

ナビゲーター独身の老後は「お金の備え」と「契約・制度の備え」の2軸で進めるのが安心です。本記事のステップ①〜⑤がお金、このH2で紹介した5つの論点が契約・制度。両輪で整えていきましょう。

お金の不安をプロに相談する|無料FP相談で自分専用のライフプランを作る

ここまで記事を読んで、「やるべきことはわかったけど、自分のケースに当てはめるのが難しい」と感じた方もいるのではないでしょうか。

そんな方には、ファイナンシャルプランナーに相談がおすすめです。ナットクできるまで何度でも無料で、FPが自宅まで来てくれる対面型のサービス。強引な勧誘もないので、持ち家なし老後の住居計画を、家賃相場・年金見込額・貯蓄を持ち寄って何度かに分けてじっくり整理できます。

「自分の状況に合ったライフプラン」を手に入れることが、老後の不安を解消する最も確実な方法です。

持ち家がない人の老後でよくある質問

- 持ち家なしの老後資金は最低いくら必要ですか?

-

夫婦世帯で3,800〜4,200万円、単身世帯で2,000〜3,000万円が一つの目安です。ただし、年金額・生活水準・住むエリアによって大きく変わります。まずはねんきんネットで自分の年金見込み額を確認し、自分のケースでシミュレーションすることが最も重要です。

- 高齢になると本当に賃貸が借りられなくなりますか?

-

一般の賃貸では審査が厳しくなる傾向があるのは事実です。しかし、UR賃貸住宅(保証人不要・年齢制限なし)、住宅セーフティネット制度の登録住宅、家賃債務保証会社を活用すれば対応可能です。60代のうちに住み替えを済ませておくのが最も確実な対策です。

- 老後のためにNISAとiDeCoのどちらを先に始めるべきですか?

-

まずはNISAがおすすめです。いつでも引き出し可能で柔軟性が高く、老後資金以外の急な出費にも対応できます。余裕が出たらiDeCoを追加しましょう。iDeCoは掛金が全額所得控除になるため、節税メリットが大きいです。両方合わせて月3〜5万円が現実的なスタートラインです。

- 50代から老後準備を始めても間に合いますか?

-

間に合います。65歳まで15年あれば、複利の効果は十分に活きます。50代は収入のピークに近い方も多く、積立額を増やしやすい時期です。さらに、2026年12月施行予定の改正でiDeCoの掛金上限が月6.2万円に拡大される見込みで、50代の方にとっても追い風になっています。

- 持ち家のない独身の老後で特に気をつけることは何ですか?

-

認知症など判断能力低下への備え(任意後見契約)、入院・施設入居時の身元保証、親亡き後の住まい設計の3点が独身固有の重要ポイントです。お金の備えと並行して契約・制度の備えも進めると安心です。本記事の「独身・おひとりさまの老後リスクと備え」のセクションで5つの論点を概観し、各テーマの詳細記事も用意しています。

まとめ|「持ち家がないから不安」ではなく「計画があるから安心」へ

持ち家がなくても、老後は成り立ちます。ただし、持ち家世帯よりも計画的な準備が必要なのは事実です。

この記事でお伝えした5つのステップを最後に整理します。

- ステップ①:ねんきんネットで自分の年金見込み額を確認する

- ステップ②:自分のケースで老後の生活費をシミュレーションする(65歳の余命と介護費用も含めて)

- ステップ③:新NISA・iDeCoで資産を育てる(月1万円からでOK)

- ステップ④:保険と家計を見直して積立原資を作る

- ステップ⑤:一人で判断が難しければ、FPに無料で相談する

そして独身・おひとりさまの方は、お金の備えと並行して「契約と制度の備え」(任意後見・身元保証・親亡き後・男女別留意点・子に頼らない設計)も進めていきましょう。

「老後2,000万円」は持ち家前提の数字。賃貸派はそれ以上の準備が必要です。しかし、賃貸には住み替えの自由度や維持コスト不要というメリットもあります。

最も避けるべきなのは、「不安を感じたまま何もしないこと」です。

まずは今日、ねんきんネットで年金額を確認してみてください。自分の数字がわかるだけで、漠然とした不安が「具体的な計画」に変わります。一人で全部を考えるのが難しければ、FPに相談して自分専用のライフプランを作ってもらうのも賢い選択です。

「持ち家がないから不安」ではなく、「計画があるから安心」へ。この記事が、あなたの最初の一歩を後押しできたなら、とても嬉しく思います。

あわせて読みたい

※ この記事は2026年5月時点の情報に基づいています。NISA・iDeCo・退職所得控除などの制度内容は変更される可能性があります。最新情報は金融庁・厚生労働省・国税庁の公式サイトでご確認ください。

※ 投資は元本保証ではありません。運用成績によっては元本を下回る可能性があります。投資判断はご自身の責任でお願いいたします。