老後資金の議論では「5000万円必要」「1億円必要」という金額が目立ち、3000万円というラインに届きそうで届かない位置にいると、希望と不安が同居しがちです。

独身で老後資金3000万円が足りるかどうかは、一律のYes/Noでは決まりません。住居(持ち家完済か賃貸か)・年金加入歴(国民年金のみか厚生年金ありか)・健康(大病リスク)の3つの条件で結論が分岐します。

この記事では、FP2級と宅建を保有する立場から、平均余命を使った正統派の試算を出発点に、3条件マトリクスで自分のケースを判定し、2つのシナリオで具体額を比較します。さらに5000万円コースとの違い、不足する場合の5つの埋め方、年代別の最初の一歩までを順に整理していきます。

月別の生活費の細かい品目内訳や、賃貸・持ち家の選び方の詳細は、関連記事に譲っています。本記事は「3000万円というストックで足りるか」という金額軸の検証に絞って解説します。読み終わる頃には、自分が3000万円コースに乗っているのか、それとも別の道筋を選ぶべきなのかが見えてくるはずです。

保険や資産運用の悩みは、国家資格を持つFPに相談するのが安心です。FPカフェなら厳選されたFPによる保険相談が完全無料。特定の保険会社に偏らない中立的なアドバイスが受けられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

老後資金は「平均余命」で計算する|3000万円試算の出発点

3000万円というストックで老後を計算する前に、まず「老後何年分の生活費を見込むのか」という前提を整えておく必要があります。ここで多くの記事が使っている「平均寿命87歳−65歳=22年」という引き算は、統計概念の使い方として誤りです。正しくは65歳時点の平均余命を使います。

平均寿命と平均余命の違い

平均寿命とは、その年に生まれた0歳児が平均して何年生きるかを示す数値です。一方、平均余命は各年齢時点で「今後あと何年生きると期待できるか」を示します。65歳まで生きた人は、すでに乳幼児期や青年期の死亡リスクを通過しているため、残りの期待値は0歳時点で計算した平均寿命よりも長くなります。

厚生労働省が公表している令和6年簡易生命表によれば、65歳時点の平均余命は男性19.47年、女性24.38年です。65歳から平均余命を足すと、男性は約84歳、女性は約89歳まで生きると見込んでおくのが、統計上の妥当な前提になります。

仮に「平均寿命87歳−65歳=22年」で計算してしまうと、女性のケースで老後期間を約2年も短く見積もる結果になります。月15万円の生活費で考えても2年分で約360万円の差が出るため、ストックの計算では使う統計概念を間違えないことが第一歩です。

ナビゲーター

ナビゲーター平均寿命と平均余命、似ているようで意味がまったく違うんですね。65歳時点の余命を使うのが正解です。

65歳の月収支(家計調査2024年・単身無職世帯)

次に、65歳以降の月収支の平均を確認します。総務省の家計調査2024年平均結果によると、65歳以上の単身無職世帯では実収入が月134,116円、消費支出が月149,286円となっています。差し引きで毎月およそ15,170円の不足です。

この数字はあくまで全国平均であり、住居形態(持ち家完済か賃貸か)や年金加入歴で大きく変わります。家計調査の単身無職世帯の住居費は月平均で約1.3万円ほどで、持ち家比率が高い高齢者層を反映した数値です。賃貸暮らしの方は、この消費支出に「家賃と平均住居費の差」を上乗せして読み替える必要があります。

3000万円取り崩しの基本シミュレーション

家計調査の月不足額15,170円を、65歳時点の平均余命で総額換算してみます。

- 男性:15,170円×12カ月×19.47年 ≒ 約355万円

- 女性:15,170円×12カ月×24.38年 ≒ 約443万円

つまり「平均的な65歳単身無職世帯」の前提では、3000万円から不足分を埋めても2,500万円以上が手元に残る計算です。一見すると余裕に見えますが、これは平均値に乗ったケースの試算でしかありません。

なぜ条件で結果が変わるか

家計調査の単身無職世帯は「持ち家比率が高い」「公的年金中心の収入」という構成で平均化されています。賃貸暮らしや国民年金のみの方は、この平均から大きく外れます。月不足額が3万円増えるだけで、平均余命20年で総額720万円の差になります。

そこで次の章では、3000万円で足りるかどうかを分ける3つの条件を整理し、自分のケースを当てはめられるマトリクスを示します。

独身で持ち家を持たない方の老後の備え方は、ピラー記事でも体系的に整理しています。

3000万円で足りる人・足りない人を分ける3条件マトリクス

3000万円で老後資金が足りるかどうかは、次の3条件の組み合わせでほぼ決まります。それぞれが月収支に与える影響を順に見ていきましょう。

条件①:住居(持ち家完済か賃貸か)

住居費は月収支に最も大きく影響する変動要因です。

- 持ち家完済(住宅ローン完済後):管理費・修繕積立金・固定資産税の月割で月1〜3万円。下限は固定資産税のみが発生する戸建て、上限はマンションで管理費・修繕積立金が高めのケース

- 賃貸:単身向け物件で月7〜10万円。下限は地方中核都市の単身ワンルーム、上限は首都圏・近畿圏中心部の家賃水準

差し引きで月5〜7万円、20年累計で約1,200〜1,700万円の差が生まれます。住宅ローン残あり・ローン中の試算は別の前提が必要なので、本記事では完済済みの状態を「持ち家」として扱います。

条件②:年金加入歴(国民年金のみか厚生年金ありか)

年金加入歴は、老後の毎月の収入に直結します。厚生労働省の令和5年度厚生年金保険・国民年金事業の概況によると、平均月額は次のとおりです。

- 国民年金のみ(自営業・専業主婦の期間が長い人):男性 月平均 約59,965円/女性 月平均 約55,777円

- 厚生年金あり(基礎年金含む老齢年金):月平均 約147,000円

差し引きで月8〜9万円、20年累計で約2,000万円前後の差です。住居費の差と合わせると、住居×年金の組み合わせだけで20年累計3,000万円を超える差が出る可能性があります。

条件③:健康(大病なしか要介護リスクか)

健康は3条件の中で最も不確実性が高い要素です。生命保険文化センターの2024年度生命保険に関する全国実態調査によると、過去3年間に介護経験がある人を対象とした介護費用の平均値は、一時費用が約47.2万円、月額が約9.0万円、介護期間は平均55.0カ月(4年7カ月)でした。介護場所別では在宅が月平均5.3万円、施設が月平均13.8万円となっています。

大病なしで在宅介護中心であれば月5万円台で済みますが、施設入居が必要になると月13万円台、期間も4年7カ月ベースで考えると、介護総額だけで500〜800万円を見込む必要が出てきます。健康はコントロール不能な要素も含むため、3条件のうち最も「想定外の上振れ」が起こりやすい部分です。

3条件×2選択肢の8ケース判定マトリクス

3条件をそれぞれ2分して掛け合わせると、計8ケースのマトリクスができます。3000万円というストックで判定した目安は次のとおりです。

| 住居 | 年金加入歴 | 健康 | 3000万円判定 |

| 持ち家完済 | 厚生年金あり | 大病なし | ◎大幅余裕 |

| 持ち家完済 | 厚生年金あり | 要介護リスク | ○現実的なライン |

| 持ち家完済 | 国民年金のみ | 大病なし | △ギリギリ |

| 持ち家完済 | 国民年金のみ | 要介護リスク | ▲不足の可能性 |

| 賃貸 | 厚生年金あり | 大病なし | ○現実的なライン |

| 賃貸 | 厚生年金あり | 要介護リスク | △ギリギリ |

| 賃貸 | 国民年金のみ | 大病なし | ▲不足の可能性 |

| 賃貸 | 国民年金のみ | 要介護リスク | ✕大幅不足 |

判定の目安は、◎が2,000万円以上の余剰見込み、○が500〜2,000万円程度の余剰、△が±500万円のレンジ、▲が500〜1,500万円の不足、✕が1,500万円以上の不足という幅で読んでください。なお、各セルの判定は男女・家賃水準・地域差で1段階前後するため、女性ケースや首都圏で家賃が高めの場合は同じセルでも一段重い側に振れる点にご留意ください。実際の数字はあとの章のシナリオ別試算で詳しく見ていきます。

自分のケースをマトリクスに当てはめる手順

65歳時点で持ち家完済か賃貸かを予想する(住宅ローン残あり・転居予定ありの方は完済年齢を調べる)

ねんきん定期便(毎年誕生月にハガキ送付・ねんきんネットでも確認可)で年金加入歴と見込み額を確認する

健康状態を自己評価する(大病経験・生活習慣病の有無・家系の介護歴など)

マトリクスで自分の3条件の交点を探し、◎○なら準備加速、△▲✕なら次の章以降の打ち手を検討

ナビゲーター3つの条件を当てはめてみると、自分が足りる側か足りない側か、見えてきますね。

シナリオ①:国民年金のみ×賃貸の場合|3000万円で何年もつか

マトリクスで「不足の可能性」「大幅不足」に該当する代表例として、国民年金のみ×賃貸のケースを試算します。3000万円というストックがどこまで現実的か、月収支から逆算してみましょう。

前提条件

- 年金収入:国民年金のみ。女性 月約55,777円/男性 月約59,965円(令和5年度平均)

- 住居:賃貸。単身向け家賃 月7〜8万円(地方中核都市から首都圏郊外の中央値レンジ)

- 健康:大病なしの平均的ケース。介護費用の上振れは想定しない

- 消費支出:家計調査2024年単身無職世帯の月149,286円をベースに、賃貸との差分(家計調査の住居費約1.3万円→賃貸7.5万円で+6.2万円)を加味し、月約21万円で試算

月収支シミュレーション(女性のケース)

女性は男性より平均余命が長いため、ストックで見ると不利な側に振れます。

- 年金収入:約5.6万円

- 消費支出(賃貸込み):約21万円

- 月不足額:約15.4万円

- 平均余命24.38年(約293カ月)×15.4万円 ≒ 総不足額 約4,510万円

3000万円のストックでは大幅に不足し、おおよそ16〜17年分の不足を埋めて80歳前後でストック切れの可能性が出てきます。賃貸暮らしの女性で国民年金のみという条件は、3000万円コースで完結させるには厳しいゾーンです。

月収支シミュレーション(男性のケース)

- 年金収入:約6.0万円

- 消費支出(賃貸込み):約21万円

- 月不足額:約15.0万円

- 平均余命19.47年(約234カ月)×15.0万円 ≒ 総不足額 約3,510万円

男性は平均余命が女性より約5年短いため、同じ条件でも総不足額は約1,000万円少ない計算になります。総不足額3,510万円から3000万円ストックを充当すると、残りの純不足は約510万円です。それでも健康・家賃更新・引っ越し費用などの上振れを考えると安全圏とは言いづらい水準で、500万円ほどの不足を別の打ち手で埋める設計が必要になります。

不足が出やすい上振れ要因

- 家賃の更新料・引っ越し費用(高齢期の入居審査・保証会社費用)

- 介護費用(生命保険文化センター調査で在宅5.3万円・施設13.8万円/月、期間平均55カ月)

- 突発的な医療費(高額療養費制度を使っても自己負担分は発生)

- 家電・暖房・冷房等の買い替え(10年単位で発生)

ナビゲーター国民年金だけで賃貸となると、3000万円では足りない側に振れます。後の章の打ち手をいくつか組み合わせる前提で考える価値があります。

年金加入歴に未納や免除期間がある方は、減額の仕組みと追納可能期間も合わせて確認しておきましょう。

シナリオ②:厚生年金あり×持ち家の場合|3000万円で大幅余裕

マトリクスで「大幅余裕」「現実的なライン」に該当する代表例として、厚生年金あり×持ち家完済のケースを試算します。同じ3000万円というストックでも、シナリオ①とはまったく違う景色が見えてきます。

前提条件

- 年金収入:厚生年金あり(基礎年金含む)。月約14.7万円(令和5年度老齢年金平均)

- 住居:持ち家完済。住居費は管理費・修繕積立金・固定資産税の月割で月1〜2万円

- 健康:大病なしの平均的ケース

- 消費支出:家計調査2024年単身無職世帯の月149,286円をほぼそのまま採用

月収支シミュレーション

- 年金収入:約14.7万円

- 消費支出:約14.9万円

- 月不足額:約2,000円(実質ほぼ均衡)

- 平均余命20年で総不足額:50万円前後

このケースでは、3000万円のうち日々の生活費の補填に必要なのは50〜100万円程度で、残り2,900万円前後がそのまま「医療・介護・趣味・予備費」として使える計算になります。前章のシナリオ①と比べると、同じ3000万円でも余剰額が桁違いです。

余剰資金の使い道

- 介護費用への備え(施設入居時の月13.8万円×期間平均55カ月で約760万円が中央値の目安)

- 医療費の自己負担分(高額療養費制度の上限を考慮した備え)

- 趣味・旅行・学び直し(独身ならではの自由度を活かしたお金の使い方)

- 遺贈寄付・親族への遺産(自分の死後の資産の行き先設計)

このシナリオに該当する人の準備加速ポイント

厚生年金加入歴があり、住宅ローン完済が見えている方は、現状維持+小さな最適化で十分なケースが多いです。具体的には、iDeCoとNISAの非課税枠を使い切る、突発的な大型支出に備えた予備費を確保する、終身医療保険や個人年金の見直し、といった微調整がメインになります。

シナリオ①と②の境界線

「持ち家完済 × 国民年金のみ」「賃貸 × 厚生年金あり」のような中間ケースは、マトリクスでは△○の判定になります。月不足額を試算してみると、女性で月7〜10万円、男性で月6〜9万円の範囲に収まることが多く、3000万円ストックの可否はかなりギリギリのラインです。自分のケースを当てはめる際は、前章のマトリクスの該当セルと、このシナリオ①・②の数字を補助線として組み合わせて判断するのが現実的な使い方になります。

ナビゲーター

ナビゲーター厚生年金がある方は、3000万円なら現実的なラインで暮らせる計算ですね。残りは医療・介護・趣味への備えに回せます。

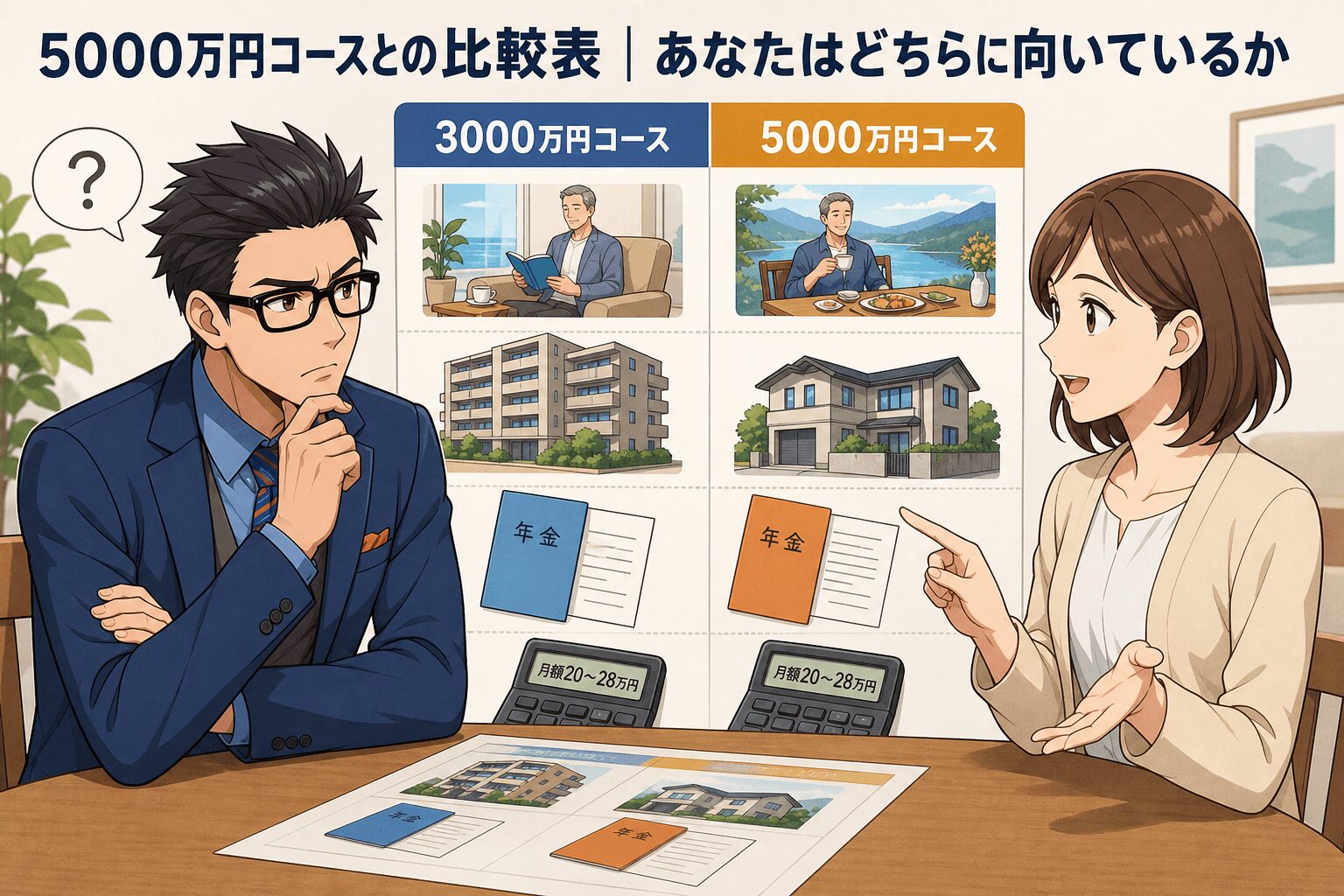

5000万円コースとの比較表|あなたはどちらに向いているか

独身の老後資金には、3000万円コースと5000万円コースという2つの考え方があります。どちらが優れているという話ではなく、想定する生活水準と前提条件が違うだけです。自分の人生設計に合うコースを選ぶ判断材料として、両者を並べて比較してみます。

2つのコースの前提条件

- 3000万円コース:平均生活水準+持ち家完済または厚生年金あり(今いる場所の維持を志向)

- 5000万円コース:ゆとり生活水準+賃貸+国民年金のみでも対応(住み替え自由度・長生き対応・施設入居の余裕を志向)

比較表

| 比較軸 | 3000万円コース | 5000万円コース |

| 想定する生活水準 | 平均生活(家計調査平均ベース) | ゆとり生活(旅行・趣味の余裕あり) |

| 想定する住居 | 持ち家完済 or 賃貸(コスト抑制) | 賃貸(住み替え自由度あり) |

| 想定する年金加入歴 | 厚生年金ありが中心 | 国民年金のみでも対応 |

| 想定する余命対応 | 65歳から19〜24年(男女平均余命) | 長生き想定で25年以上も視野 |

| 想定する医療・介護費 | 平均的な範囲 | 施設入居の余裕も含む |

| 必要な準備期間 | 5〜15年 | 10〜20年 |

| 50歳から15年で準備する月額 | 月10〜16万円 | 月20〜28万円 |

| 向いている人 | 持ち家あり・厚生年金加入歴あり・現状維持志向 | 賃貸独立志向・自由度重視・長生き対応 |

「50歳から15年で準備する月額」は、すでに貯蓄が500〜1,000万円ある前提での目安です。ゼロからのスタートなら金額はもう一段上がります。

どちらのコースを選ぶべきか

前章のマトリクスと組み合わせて判断するのが現実的です。マトリクスで◎○の判定になる方は、3000万円コースで足りるケースが多く、無理に5000万円を目指す必要はありません。一方で△▲✕の判定になる方は、5000万円コースを選択肢に入れる価値があります。

「どちらか1つを選ぶ」というより、「どちらに近いポジションにいるかを把握する」と捉えるとスムーズです。3000万円が見えていて余裕があるなら5000万円側へシフトしてもよいですし、3000万円すら厳しければ次の章の埋め方で底上げを図ることになります。

コース選択後のアクションプラン

- 3000万円コースの方:既存貯蓄+年金で大半をカバー。残りをiDeCo・NISAで運用しつつ予備費を確保

- 5000万円コースの方:3000万円の準備を加速しつつ、残り2000万円を別軸(運用・就労延長・住居コスト圧縮)で積み上げる

ナビゲーター5000万円コースは「ゆとり生活+賃貸+国民年金のみ」、3000万円コースは「平均生活+持ち家or厚生年金あり」が前提なんですね。

独身で5000万円が必要だと言われる根拠と、その金額への到達戦略は別記事で詳しく扱っています。

3000万円で足りない場合の埋め方5選|貯める以外の打ち手

マトリクスで△▲✕の判定になった方、シナリオ①で不足が見えた方向けに、3000万円で足りない部分を埋める打ち手を5つ並列で紹介します。1つで完結させる必要はなく、2〜3個を組み合わせるのが現実的な使い方です。

埋め方①:年金の繰下げ受給(75歳まで繰下げで最大+84%)

老齢基礎年金・老齢厚生年金は、本来65歳から受給するところを、66歳以後75歳までの間で繰下げることで増額できます。日本年金機構によると、増額率は0.7%×繰下げ月数で計算され、上限は次のとおりです。

- 70歳まで繰下げ:+42%(5年間繰下げの場合の増額率)

- 75歳まで繰下げ:+84%(10年間繰下げの場合の最大値)

75歳まで繰下げが上限であり、それ以上待っても増額率は増えません。なお、繰下げ可能年齢の上限は2022年4月の制度改正で70歳から75歳に拡大されました。1952年4月2日以降生まれの人が75歳まで繰下げ可能で、それ以前の生まれの方は70歳までが上限です。

たとえば月5.6万円の国民年金(女性平均)を75歳まで繰下げると、月約10.3万円に増えます。一方で繰下げ中は無年金期間が発生するため、その間の生活費は貯蓄や就労収入でまかなう設計が必要です。健康状態と他の収入源を踏まえて検討する打ち手になります。

埋め方②:就労延長(65→70歳で5年分の収入を貯蓄に追加)

65歳以降も働き続ける選択は、現役世代が想像する以上に効果が大きい打ち手です。月15万円の収入を5年延長できれば、生活費を年金+労働収入でまかないながら、ストックを5年間取り崩さずに温存できます。さらに厚生年金加入を続ければ、その分の年金額自体も上乗せされます。

高年齢者雇用安定法では70歳までの就業機会確保が努力義務化されており、再雇用・業務委託・短時間勤務など選択肢は徐々に広がっています。健康と体力との相談は必要ですが、繰下げ受給とセットで設計すると無年金期間を就労収入で埋める形が作れます。

埋め方③:住居コスト圧縮

- 地方移住:首都圏・近畿圏の市街地で月8〜10万円ほどの家賃から、地方中核都市の4〜6万円帯へシフトする選択肢。月3〜5万円の節約余地(※東京23区中央部や大阪市中心部では家賃が月13〜15万円台になることもあり、起点の金額は居住エリアによって変わります)

- 小規模住宅へのダウンサイジング:戸建てやファミリータイプから単身向け1LDKへ縮小。光熱費も含めた総コスト圧縮

- UR都市機構等の公的賃貸:保証人不要・敷金礼金なしの選択肢。物件によっては独身高齢者でも入居しやすい

住居コスト圧縮は、賃貸×国民年金のみの方にとって最もインパクトが大きい打ち手です。月5万円の節約は20年で1,200万円のストック温存に相当します。一方で生活圏の変化を伴うため、医療機関へのアクセスや人間関係も含めて慎重に判断したい部分です。

埋め方④:iDeCo・NISA活用

50歳から65歳までの15年間でも、運用次第ではストックを大きく押し上げられます。代表的な制度は次の2つです。

- iDeCo(個人型確定拠出年金):65歳まで掛金拠出可、運用は75歳まで可能。拠出限度額は職業(自営業・会社員・公務員・専業主婦/主夫など)で異なるため、自分の区分を確認したうえで活用する

- 新NISA:2024年に始まった現行制度で、年間360万円(つみたて投資枠120万円+成長投資枠240万円)の非課税投資枠。生涯非課税保有限度額1,800万円

iDeCoとNISAはどちらも元本保証ではないため、短期では値動きの幅があります。具体的な銘柄選びや配分比率は、個別の年齢・既存資産・リスク許容度によって変わるので、FPに相談して設計するのが手堅い進め方です。

埋め方⑤:FP相談(個別ケースに合わせた最適化)

マトリクスでの自己判定はあくまで概観です。年金加入歴・住居・健康・既存貯蓄・家族関係を総合した個別最適化は、FPに相談するのが最短ルートになります。何度でも無料の対面型、女性向け特化型、家計全般対応型など、サービスの形態は選択肢が増えています。

5つを組み合わせて使う

1つで全部を埋める必要はなく、自分の年代・健康・職業に合うものを2〜3個組み合わせるのが現実的です。よくあるパターンは次のとおりです。

- 50代で賃貸×国民年金のみ:住居コスト圧縮+iDeCo/NISA+繰下げ受給の3点セット

- 60代で厚生年金あり×賃貸:就労延長+繰下げ受給で月収入を厚くする

- 50代で持ち家完済×国民年金のみ:iDeCo/NISA+繰下げ受給で年金収入を増やす

ナビゲーター貯める以外にも打ち手があると分かれば、気持ちが軽くなりますよ。1〜2個選んで動き出せばOKです。

独身男性の老後への備え方は、別記事で5つの観点から整理しています。

年代別アクションプラン|40代後半・50代・60代前半の最初の一歩

準備期間の長さで打てる手は変わります。全部やる必要はありません。自分の年代の最初の1つから始めれば十分です。

40代後半(45〜49歳)|準備期間が15〜20年ある

準備期間が長く、複利の効果を最も活かせる年代です。最初の一歩は、ねんきん定期便で年金加入歴の確認と、住居計画(持ち家化を目指すか、賃貸を継続するか)の方向性決定です。並行してiDeCoとNISAの非課税枠を満額活用するための家計の見直し、健康診断の受診と生活習慣の整理を進めます。焦らず長い時間軸で複利を活かすスタンスが基本です。

50代(50〜59歳)|準備期間が10〜15年・最も判断が問われる年代

3条件マトリクスで自分のケースを判定し、FP相談で個別最適化を進めるのに最適な年代です。住宅ローン残ありなら完済プランの立て直しか賃貸への切り替えの比較、厚生年金加入を65歳まで継続する設計か早期退職後の収入計画か、親の介護と自分の老後準備の並走管理など、判断項目が多くなります。

50代で初めて全体像を整理する場合、まずは1時間でも専門家と話してみると、自分の現在地と次の打ち手が見えてきやすくなります。

60代前半(60〜64歳)|準備期間が5〜10年・最終調整フェーズ

最初の一歩は、繰下げ受給と65歳受給のシミュレーション、住居コスト圧縮の検討です。退職金の運用方針(一括運用・分割取り崩し・年金受取)を決める時期でもあります。高額療養費制度・介護保険といった公的支援の内容も、この段階で把握しておくと安心です。すでに60代の方は、地域包括支援センター(介護分野の相談窓口)やFPへの最初の電話1本から始めるのが現実的です。

全年代共通|まず自分の現在地を知る

- ねんきん定期便(毎年誕生月のハガキ/ねんきんネット)で年金加入歴と見込み額を確認する

- 過去3カ月の支出を集計し、月の生活費の実績値を把握する

- 本記事の3条件マトリクスで自分のケースを判定する

- 不足が見えたら、5つの埋め方から1〜2個を選んで動き出す

ナビゲーター全部やる必要はありません。自分の年代の最初の1つから始めればOKです。

3条件の判定を、FPに無料で確認してもらう

3条件マトリクスでの自己判定は、あくまで全体像を掴むための概観です。実際の年金加入歴・住居計画・健康状態・既存貯蓄・収入見込みを総合した個別最適化は、FPと一緒に組み立てるのが最短ルートになります。

ファイナンシャルプランナーに相談はナットクできるまで何度でも無料で、対面でじっくり話せるFP相談サービスです。全国の厳選された一流FPと提携しており、強引な勧誘もありません。3000万円で足りるかどうかの3条件(年金額・住居費・健康状態)を、自分のケースに当てはめて何度かに分けて整理する相談先として向いています(最新のサービス内容は公式サイトで確認してください)。

よくある質問

- 老後資金3000万円は独身に十分ですか?

-

一律のYes/Noはありません。住居(持ち家完済か賃貸か)・年金加入歴(国民年金のみか厚生年金ありか)・健康の3条件で結論が分岐します。本記事の3条件マトリクスで自分のケースを判定すると、ご自身が「足りる側」か「不足する側」のどちらに位置するかが見えてきます。

- 平均寿命と平均余命、どちらで老後資金を計算するのが正しいですか?

-

65歳時点の平均余命を使うのが正しい計算方法です。令和6年簡易生命表で男19.47年・女24.38年です。平均寿命は0歳時点の平均余命であり、すでに65歳まで生きた人の余命はそれより長くなります。「平均寿命87歳−65歳=22年」のような引き算は試算を過小評価する原因になります。

- 国民年金のみで老後資金3000万円なら独身でも安心できますか?

-

持ち家完済の場合は「ギリギリ」のラインに収まりやすい一方、賃貸の場合は不足の可能性が高くなります。家計調査2024年の単身無職世帯の消費支出は月約14.9万円で、国民年金のみだと月収支差が大きくなるためです。詳細は本記事のシナリオ①の試算をご覧ください。

- 不足する場合、貯金を増やす以外に方法はありますか?

-

あります。本記事で5つの埋め方を紹介しています。具体的には①繰下げ受給で年金を最大+84%増やす(75歳まで繰下げの場合)②65歳以降の就労延長③地方移住・ダウンサイジング・UR等の住居コスト圧縮④iDeCo・NISAでの運用⑤FPによる個別最適化、の5つです。1〜2つを組み合わせるのが現実的な使い方になります。

- 5000万円必要論と3000万円論、どちらを信じればいいですか?

-

どちらも前提条件が違うだけで、片方が正解という話ではありません。3000万円コースは「平均生活+持ち家完済 or 厚生年金あり」、5000万円コースは「ゆとり生活+賃貸+国民年金のみ+長生き対応」が想定です。本記事の比較表で自分のコースを把握し、関連する5000万円記事と併せて読むと判断材料が揃います。

まとめ|3000万円で足りるかは「3条件の組み合わせ」で決まる

独身の老後資金3000万円が足りるかどうかは、住居・年金加入歴・健康の3条件で結論が分岐するという話を整理してきました。要点を4つにまとめると次のとおりです。

- 3000万円が足りるかは「住居・年金加入歴・健康」の3条件で結論が分岐する。一律のYes/Noはない

- 計算には平均寿命の引き算ではなく、65歳時点の平均余命(男19.47年・女24.38年)を使うのが正しい

- 厚生年金あり×持ち家完済なら3000万円で大幅余裕/国民年金のみ×賃貸なら不足の可能性が高い

- 不足する場合は5つの埋め方(繰下げ・就労延長・住居コスト圧縮・iDeCo/NISA・FP相談)から1〜2つ選んで動き出す

今日できる最も低いハードルの一歩は、ねんきん定期便を見直すことです。年金加入歴と見込み額が分かれば、本記事のマトリクスで自分のケースを判定できるようになります。そこから先は、コースの選択と打ち手の組み合わせを設計していくだけです。

ナビゲーター自分の条件で判断できれば、3000万円という金額は怖くなくなりますよ。次の一歩は、本記事のマトリクスのどのセルに自分が当てはまるかを確かめることから始めてみてください。

月別の生活費の細かい品目内訳や、賃貸・持ち家の住まい選び、5000万円記事の到達戦略については、関連記事で詳しく扱っています。