「固定費から見直すのが大事」、そう聞いたことはあるけれど、いざ自分の家計を開いて眺めてみると、住居費、通信費、サブスク、電気、ガス、保険、自動車、そしてよくわからない引き落とし。項目が多すぎて、結局どこから手をつければいいのかわからない。そんな経験はありませんか?

私もファイナンシャルプランナーの勉強を始めるまでは、同じように固まっていた一人です。全部を一気にやろうとしてはスマホを置き、「また今度ちゃんと考えよう」で先送りにして、気づけば何か月もそのまま。その間も固定費は毎月きっちり引き落とされ続けていました。

この記事のゴールはシンプルです。固定費見直しの「正しい順番」と、その順番に根拠があることを納得してもらうこと。そして今日、記事を閉じた瞬間にスマホの明細を開くだけの、ごく小さな一歩を踏み出してもらうことです。

扱うのは次の5ステップです。通信費、サブスク、電気・ガス、保険、住居費。この順番には「削減インパクトの大きさ」と「手間の少なさ」という2つの物差しで決まった理由があります。今日のあなたは、ステップ1を眺めるだけで十分です。全部やる必要はありません。

ナビゲーター

ナビゲーター全部同時にやろうとして挫折するのは、あなたの意志が弱いからではなく、単に「順番が見えていなかっただけ」です。この記事で一緒に整理していきましょう。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

なぜ「固定費」から見直すのが正解なのか

家計の支出は、おおまかに「固定費」と「変動費」の2つに分かれます。固定費は、毎月ほぼ同じ金額が引き落とされる支出です。住居費、通信費、電気・ガス、保険料、サブスクリプションなどが代表例ですね。一方の変動費は、食費・日用品・外食・娯楽費など、月によって金額が揺れる支出です。

家計の改善を本気で進めるなら、まず着手すべきは固定費です。理由は3つあります。

- 一度見直せば、効果が毎月自動で積み上がる。今月5,000円削減できれば、来月も再来月も同じ5,000円が自動で浮く

- 日々の我慢が要らない。変動費は「今日はコーヒーを我慢する」「外食を減らす」という日常の努力が必要で、心理的にしんどい

- 長期で積分的に効いてくる。月5,000円の削減は年間6万円、10年で60万円、30年で180万円。見直すのは一度だけ

もちろん、変動費(食費や日用品)の見直しが不要というわけではありません。ただし、順番としては固定費を先に片付けてしまった方が、精神的な余裕を持って変動費に向き合えます。食費や家計簿のコツは本サイトの別記事でも触れていますので、気になる方は後ほど読んでみてください。

ナビゲーター

ナビゲーター固定費1項目の見直し効果は、日々の食費を我慢し続ける努力よりも大きい場合が多いんです。だからこそ最初に手をつける価値があります。

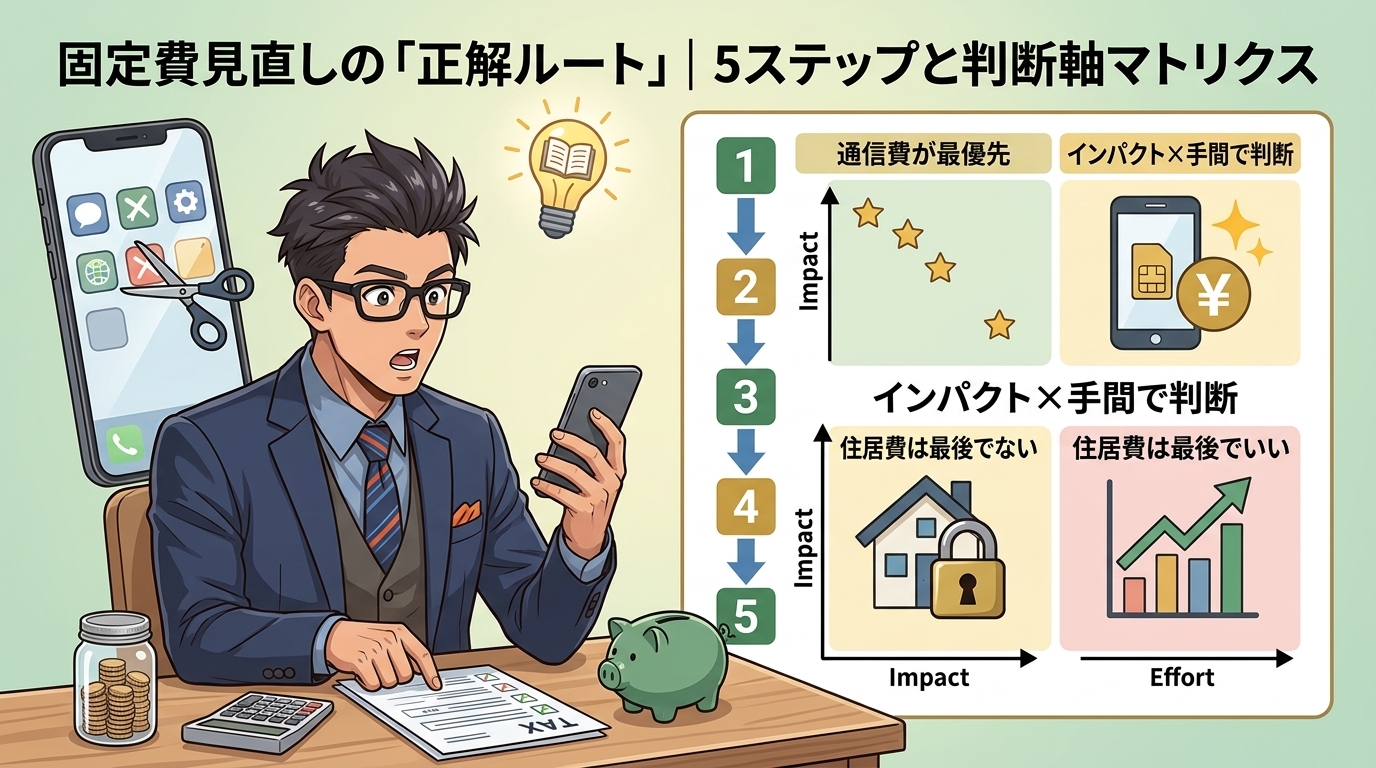

固定費見直しの「正解ルート」|5ステップと判断軸マトリクス

ここが記事の核です。固定費の見直しを進める推奨順は、次の5ステップです。

| ステップ | 項目 | 所要時間の目安 | 月間削減目安 | 難易度 |

| 1 | 通信費 | 数時間〜1週間 | 数千円〜1万円超 | ★☆☆ |

| 2 | サブスク | 15分〜1時間 | 数百円〜数千円 | ★☆☆ |

| 3 | 電気・ガス | 数時間〜1〜2か月 | 数百円〜数千円 | ★★☆ |

| 4 | 保険 | 1か月程度 | 数千円〜数万円 | ★★☆ |

| 5 | 住居費 | 1〜3か月 | 数千円〜数万円 | ★★★ |

この順番を決めたのは、次の2つの物差しです。

軸1|削減インパクト:月あたりいくら削れるか。小(〜月3,000円)/中(月3,000〜10,000円)/大(月10,000円〜)

軸2|手間・難易度:着手から完了までの工数。小(15分〜1時間)/中(数日〜1週間)/大(1か月以上の大きな手続き)

この2軸を重ねると、「インパクトが大きくて、手間が少ない」ものから順に取りかかるのが合理的だとわかります。最初に通信費を持ってきているのは、多くの家庭でインパクトが中〜大で、かつ手続きがスマホとパソコンだけで完結するからです。逆に住居費を最後に置いているのは、引越しやローン借換えという大きな決断を伴うため、他のステップで家計に余裕が出てからじっくり検討した方が後悔しにくいからです。

削減目安額の欄は、あくまで一般的なレンジの参考値です。家族構成、現在の契約内容、使用量によって大きく変動します。「私は月3,000円くらいかな」「うちは家族5人だからもっと差が出そうだ」のように、自分の家計に当てはめて眺めてみてください。

ナビゲーター繰り返しますが、今日ここで全部やる必要はありません。この表を眺めて、「ステップ1が最初なんだな」と理解できたら、今日はそれで合格です。

ステップ1|通信費の見直し(最速・高インパクト)

結論から言うと、通信費は多くの家庭で最も早く、最も大きな効果が出やすい項目です。だから最優先に置いています。

- 所要時間の目安:数時間〜1週間(手続き自体は数時間で完了)

- 月間削減目安:数千円〜1万円超(現在の契約プランと使用量による)

- 難易度:★☆☆(スマホとパソコンだけで完結)

最初の1手は「明細を開いて月額料金を確認する」だけ

今日の小さなゴールはこれだけです。スマホの契約会社のマイページを開き、「月額料金」と「契約プラン名」を確認する。所要時間は3〜5分。これで今日のノルマは完了です。

多くの方は、自分の契約プランの正確な名前と月額を即答できません。私自身も、FPの勉強を始めるまでは「えっと、スマホ代は月1万円くらい…だと思う」という曖昧さでした。まずここを可視化するだけで、次のステップが見えてきます。

主な3つの選択肢

通信費を下げる選択肢は、おおまかに次の3つです。どれが自分に合うかは、データ使用量・通話頻度・家族割の有無によって変わります。

大手キャリアの「格安プラン」への変更。いわゆるahamo、povo、LINEMOといったオンライン専用プラン。大手キャリアの通信品質を保ちつつ、月額を下げやすい

格安SIM(MVNO)への乗換え。大手キャリアの回線を借りて提供する事業者。月額を最も下げやすいが、通信速度が時間帯で落ちるプランもある

光回線とモバイル回線のセット割の見直し。家のネット回線とスマホ回線が別会社になっていると、セット割の恩恵を取り逃している可能性がある

具体的なプラン名や月額は各社の公式サイトで必ず確認してください。料金体系は頻繁に改定されます。

通信費見直しで注意したい3つの落とし穴

通信費は効果が大きい反面、「安くなるから」という単純な理由だけで飛びつくと、後から不便を感じるケースもあります。特に注意したいのは次の3点です。

- 時間帯による通信速度の差:一部の格安SIMは、昼12時台や夕方の混雑時間に速度が落ちます。在宅ワークや外出先で仕事用に使うなら、速度の実測レビューを事前に確認しましょう

- 家族割・光回線セット割から外れる:単体では安く見えても、家族全体では損になることがあります。世帯の合計額で比較する癖をつけると失敗しにくい

- MNP(番号移行)の切替タイミング:月末に切替えると、新旧2社から日割り・満額請求が重なるケースがあります。月初〜中旬で切替えると二重請求を抑えやすい

ナビゲーター「格安SIMは遅い」は一昔前の話。今はプランと時間帯次第でほぼ気にならないレベルのものも多いです。ただし「必ず」はないので、自分の使い方に合うかを実測レビューで確認してみてください。

ステップ2|サブスクの棚卸し(最速・中インパクト)

通信費の次に置いているのは、サブスクの棚卸しです。削減インパクトは中くらいですが、手間はこの5ステップで最も軽い。15分〜1時間で完了します。「今日ちょっと時間ができた」というタイミングに最適です。

- 所要時間の目安:15分〜1時間

- 月間削減目安:数百円〜数千円(利用実態による)

- 難易度:★☆☆

最初の1手は「定額引き落としを全部書き出す」だけ

やることは驚くほど単純です。クレジットカードと銀行口座の過去3か月分の明細を開き、「毎月同じ金額が引き落とされているもの」を全部リストアップします。紙でもメモアプリでも何でもいいので、全部並べてみてください。

並べてみると、「あれ、これ何?」「前に無料お試しで登録したやつだ」という発見が必ず出てきます。そこがチャンスです。

解約の判断軸は「過去3か月使ったか」

リストアップができたら、次の判断軸でざっくり仕分けます。

- 過去3か月で1回以上使ったもの → 継続候補

- 過去3か月でほとんど使っていないもの → 解約候補

「また使うかも」という気持ちはいったん脇に置いておきます。必要になった時点で再契約すればいい、と思い切って一旦切るのがコツです。サブスクは退会してもデータが30日くらい残るものも多く、再契約のハードルはそれほど高くありません。

サブスク見直しで見落としがちな3つのパターン

- 年払いサブスクは月次の明細に出ない。12か月前の「一括払い」の履歴を見落としがち。クレカサイトで期間を広げて検索するのが確実

- 動画配信・音楽配信の重複契約。「家族で別々に契約していた」「無料期間から抜けずにそのまま」のパターンが多い

- アプリ内課金の自動更新。スマホの「サブスクリプション」画面から一覧確認できる

ナビゲーター使っていないサブスクは、解約しても再契約できます。一旦切る勇気を持ちましょう。月500円のサブスク1つを止めるだけでも、年間6,000円の差になります。

ステップ3|電気・ガスのプラン見直し(中速・中インパクト)

電気とガスは、自由化によって契約会社を自分で選べるようになっています。工事は不要で、申込みだけで切り替えられるのが特徴です。ただし使用量が少ない家庭だと削減効果が小さく、プラン選びを間違えると逆に高くなるケースもあるため、ステップ3に位置づけています。

- 所要時間の目安:比較〜申込みで数時間、切替完了まで1〜2か月

- 月間削減目安:数百円〜数千円(使用量・世帯人数で大きく変動)

- 難易度:★★☆

最初の1手は「直近3か月の使用量を確認する」

検針票、または電力・ガス会社のマイページから、直近3か月の使用量(kWhやm³)と請求額を確認します。これがないと、比較サイトでの見積もりが正確になりません。所要時間は5分ほどです。

比較・乗換えの3ステップ

直近3か月の使用量を確認する

電気・ガスの比較サイトで複数社のプラン見積もりを取る

納得したプランを選んで申込み。旧契約の解約手続きは新契約先が代行してくれることが多い

電気ガス切替でハマりやすい3つの落とし穴

- 「基本料金ゼロ」プランの罠:基本料金が0円でも、従量料金が高く設定されていて、使用量が多いと逆に割高になることがあります

- セット割の縛り:電気+ガス、電気+通信などのセット割で契約すると、どちらか片方だけ別会社に乗換えたくなった時に不利になるケースがあります

- 契約期間・違約金の有無:長期契約で縛られていると、試しに切り替えて合わなかった時に違約金が発生します。申込み前に必ず確認してください

ナビゲーター「基本料金ゼロ」は魅力的に見えますが、使用量次第で逆に高くなることがあるんです。見積もりは「自分の使用量」で必ず計算してもらってください。

ステップ4|保険の見直し(時間はかかるが削減額が大きい)

保険は削減インパクトが大きい一方で、書類確認や比較に時間がかかるため、ステップ4の位置にあります。そして、この記事で唯一、注意深く扱う必要がある項目です。安易な解約や乗り換えは、いざという時の保障を削ってしまう危険があります。

- 所要時間の目安:1か月程度(書類確認・比較・手続き)

- 月間削減目安:数千円〜数万円(契約内容による大きな差)

- 難易度:★★☆

最初の1手は「加入している保険をリストアップする」

保険証券を全部引っ張り出して、「保険会社名・商品名・月額保険料・主な保障内容・保障期間」を一覧化します。紙やエクセルで十分です。

私が相談を受けてきた中で多いのは、「いつの間にか入っていた」「親戚の付き合いで加入した」「結婚時に勧められるまま」というパターンです。見直しの第一歩は、自分が何にいくら払っているのかを正確に把握することから始まります。

見直しの判断軸(商品推奨ではなく「考え方」)

本記事では特定の保険商品や保険会社を推奨しません。代わりに、見直しのときに使える3つの判断軸を示します。

①公的保障でカバーされる範囲を把握する。健康保険、高額療養費制度、遺族年金など、公的制度でカバーされる部分は民間保険で重複して備える必要がありません

②重複契約・過剰保障がないか確認する。医療保険・がん保険・就業不能保険などで、似たような保障が複数ある場合、1本に集約できる可能性があります

③ライフステージとの整合性を見る。独身、結婚、出産、子どもの独立など、必要な保障は人生のステージで変わります。5年前の契約のまま見直しをしていない人は要注意です

保険見直しで絶対に避けたい3つのミス

ナビゲーター

ナビゲーター「安くなるから」だけで解約すると、いざという時に保障が足りなくて後悔します。保障と価格のバランスこそが命です。急がば回れ、ここだけは慎重に。

- 新しい保険に加入できる健康状態を確認せずに解約する:現在の保険を解約してから新規加入しようとしたら、健康状態を理由に加入できなかった、という事例は実在します。新しい保険の成立を確認してから旧契約を解約するのが鉄則

- 価格だけを目的に保障を削り過ぎる:必要な保障まで削ってしまうと、いざという時に自己負担が膨らみます

- ネット上の比較だけで決めてしまう:保険は個人の家族構成・健康状態・既存契約によって最適解が大きく違います。中立的な第三者の意見を取り入れる価値があります

一人で判断が難しいと感じたら

保険と家計の全体設計は、自分一人で正解を出しきるのが難しい領域です。特に、公的保障の範囲を正確に把握した上で、どこまで民間保険で備えるかを決めるのは、ある程度の専門知識が要ります。

「自分の保険、本当に今のままでいいのかな」と気になったときは、ファイナンシャルプランナーに相談という選択肢があります。FPが自宅まで来てくれて対面でじっくり話せるサービスで、ナットクできるまで何度でも無料。強引な勧誘もないので、保険証券を広げて1つずつ確認しながら、削れるところだけ整理するという使い方ができます。

「自分の今の契約が最適なのか、第三者の目で見てほしい」と感じたら、相談を一つの選択肢として検討してみてください。最新のサービス内容は公式サイトで確認することをおすすめします。

ステップ5|住居費の見直し(最もハードル高いが削減インパクト最大)

最後のステップが住居費です。削減インパクトは5項目の中で最大になることが多い一方で、引越しやローン借換えといった大きな決断を伴います。だから一番最後に置いています。

- 所要時間の目安:引越しで1〜3か月、ローン借換えで1〜2か月

- 月間削減目安:数千円〜数万円(物件・ローン残高による大きな差)

- 難易度:★★★

最初の1手(賃貸/持ち家で異なる)

- 賃貸の場合:現在の家賃と、同じエリア・同じ間取りの近隣相場を不動産ポータルサイトで比較する。家賃相場より高い場合、更新時の家賃交渉の材料になる

- 持ち家の場合:住宅ローンの残高、金利、残期間を確認する。金利が現在の相場より高いなら借換えの検討価値あり

賃貸の見直し3つの選択肢

- 家賃交渉:更新時が最もチャンス。近隣相場を根拠に、管理会社や大家さんに相談してみる。駄目元でも言ってみる価値はある

- より条件の良い物件への引越し:同じ広さでより安い物件、または広すぎる物件のダウンサイジング

- 立地・広さの見直し:在宅勤務が増えた今、通勤利便性を最優先にしていた条件を見直せるかもしれない

持ち家の見直し2つの選択肢

- 住宅ローンの借換え:現在の金利と市場金利の差、残期間、ローン残高によって効果が変わる。金利差が大きく残期間が長いほど効果が出やすい

- 固定資産税など関連費用の確認:該当する減免制度がないか、自治体の窓口やホームページで確認する

住居費見直しで後悔しないための注意点

- 引越し初期費用で削減効果が相殺される可能性:敷金・礼金・仲介手数料・引越し代を合計すると、1年分の家賃差額が消えることもあります。削減額は「3年以上住む前提」で試算するのが安全

- ローン借換えの手数料:借換えには事務手数料・保証料・登記費用などがかかります。削減効果がこれらを上回るかを必ず試算する

- 残期間が短いと効果が薄い:ローン残期間が10年を切っていると、借換えの効果が出にくいことが多いです

ナビゲーター住居費は最後でOKです。ステップ1〜4で家計に余裕が出てから、じっくり検討しましょう。焦って決める必要は一切ありません。

削減できたお金を「将来の備え」に変える|出口設計

ここが本記事でもう一つ大切にしたいテーマです。固定費を削減しても、浮いたお金を「生活費の余裕」として使ってしまうと、3か月もすれば元の支出水準に戻ってしまいます。これを「節約のリバウンド」と呼んだりしますが、本当にもったいない。

削減できた金額を、将来の備えに直結させる仕組みまでセットで作って、初めて「固定費見直し」が完成します。

「節約のリバウンド」を防ぐ仕組み化

仕組み化のポイントはシンプルです。削減できた金額を「生活費口座」に残さないこと。手動で貯金するのではなく、給料日に自動で別の場所に移してしまうのがコツです。

削減額の出口3択

先取り貯金の上乗せ。給料日に自動振替で貯蓄口座へ移す金額を、削減できた分だけ増やす。これが一番シンプルで、一番効く

NISA積立の開始・増額。月1万円からでも始められる。ただし元本保証ではないため、余剰資金の範囲で。長期・分散・積立を前提にすることが大切

家計全体の再設計に活用。変動費の見直し、緊急予備資金の積み立て、教育費や老後資金の長期計画など、家計を俯瞰して組み直す

先取り貯金の具体的な仕組み化の手順については、本サイトの別記事で詳しく解説しています。削減額を自動で貯まる流れに乗せたい方は、あわせて読んでみてください。

また、固定費を含めた家計全体の見直しロードマップは、ピラー記事「お金がない ストレス」の方で包括的に整理しています。変動費・貯蓄・資産形成まで含めて「家計を立て直す全体像」を知りたい方は、次の記事が道しるべになります。

変動費にも目を向けると効果が倍増する

本記事は固定費に絞った内容ですが、固定費の見直しが一段落したら、変動費(食費や日用品)にも軽く目を向けると効果が倍増します。日々のレシートを記録する家計簿が苦手な方には、「袋分け家計簿」という物理的に予算を見える化する方法もあります。詳しくは別記事で紹介しています。

ナビゲーター

ナビゲーター削減できたお金を貯蓄に自動で回す仕組みを作った瞬間、家計は勝手に回り始めます。「節約→貯まる→未来が楽になる」の好循環に入れるよう、出口まで設計しておきましょう。

固定費見直しで「つまずきやすい」3つの落とし穴

ここまで読んでくださったあなたに、実際に動き始めてから陥りやすい3つの落とし穴をお伝えします。先回りして知っておくだけで、つまずきは大幅に減ります。

落とし穴①|全部を一気にやろうとして、結局1つも動けない

最も多いパターンです。「通信費もサブスクも電気も保険も住居費も、全部今週中に見直すぞ」と意気込んで、結果どれにも手をつけられずに週末が終わる。これ、私もやりました。

解決策はシンプルです。今日はステップ1だけでOK。他のステップは来週・来月以降で十分。ステップ1が終わったら、その達成感を次のステップに繋げる。これが一番の近道です。

落とし穴②|価格だけで判断して、品質・保障を軽視する

固定費の見直しは「安くする」のが目的ですが、価格だけで決めると後悔することがあります。

- 通信費:料金だけでなく速度・サポート・家族割も含めて比較する

- 保険:保障内容・健康状態・契約切替のタイミングまで含めて判断する

- 電気:基本料金だけでなく、自分の使用量パターンとの相性で判断する

落とし穴③|見直して終わり、削減額を貯蓄に回さない

前のH2でも触れましたが、見直しで浮いたお金が生活費に吸収されて、数か月後には元に戻る現象です。

解決策は、削減できた瞬間に自動振替の金額を増やしてしまうこと。人の意志は弱いですが、銀行の自動振替は忘れません。「削減→自動で貯まる」の導線を仕込んだ瞬間、家計は勝手に育っていきます。

ナビゲーター私も最初は全部一気にやろうとして挫折しかけました。1項目ずつ着実に進めるのが、結局は一番の近道です。焦らず、でも確実に。

まとめ|今日は「ステップ1|通信費」だけでOK

長い記事に最後までお付き合いいただき、ありがとうございました。記事の要点を、短くまとめます。

- 固定費見直しの順番は通信費→サブスク→電気ガス→保険→住居費の5ステップ

- 順番は「削減インパクト × 手間の少なさ」の2軸で決まる

- 各ステップには所要時間・削減目安・難易度の3指標があり、自分の時間と体力で進められる

- 削減できたお金は先取り貯金やNISAに自動で流し込む仕組みまで作って完成

- つまずきやすいのは「一気にやろうとする」「価格だけで決める」「貯蓄に回さない」の3つ

そして今日のゴールは、たった一つだけです。

スマホの契約会社のマイページを開いて、「月額料金」と「契約プラン名」を確認する。これだけで今日の宿題は完了です。

残りのステップは、来週、再来週、来月と、自分のペースで分散すれば十分です。1か月後には、ステップ1〜2までが完了して、月数千円の削減と、先取り貯金への上乗せが始まっているかもしれません。3か月後には、あなたの家計は確実に今とは違う景色になっているはずです。

ナビゲータースマホの明細を開く、それが今日のゴールです。3か月後、きっと家計が変わっています。焦らず一歩ずつ、一緒に進んでいきましょう。