育休に入ってから、お金のことが頭から離れない。

給付金の振込はまだ先なのに、おむつ代やミルク代は待ってくれない。通帳の残高が減っていくのを見るたびに、胸がぎゅっと締めつけられる感覚がありませんか。

私自身、FPとして多くの育休中のご家庭から相談を受けてきました。そして皆さんに共通しているのは、「漠然とした不安」が一番つらいということです。

この記事では、育休中のお金のストレスを4つの不安に分解し、家計を数字で見える化する方法、パートナーとの話し合いの進め方、そして「今が一番きつい時期」である理由をお伝えします。

あなたの不安は、分解すれば対処できることばかりです。最後まで読んでいただければ、「次に何をすればいいか」が見えてくるはずです。

「保険料をもっと安くできるかも」と思ったら、プロに相談するのが確実です。ファイナンシャルプランナーに相談なら自宅にFPが来てくれて、何度でも無料。強引な勧誘もありません。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

育休中の「お金がないストレス」は4つの不安が重なっている

「お金がない」というストレスは、実は1つの不安ではありません。収入・支出・将来・孤立という4つの不安が同時に押し寄せている状態です。

漠然と「もうダメかも」と感じてしまうのは、この4つが混ざり合っているから。1つずつ分解すれば、それぞれに対処法があることがわかります。

1. 収入が減るストレス

育休中の収入の柱は、育児休業給付金です。休業前賃金の67%が支給され、181日目以降は50%に下がります。

さらに、2025年4月からは「出生後休業支援給付金」が新設されました。対象となる最大28日間は、従来の67%に13%が上乗せされた給付率80%となります。育休中は社会保険料が免除され給付金が非課税のため、これは手取り10割相当に相当します。

ただし受給には、原則として夫婦ともに14日以上の育休を取得することが必要です(父親は子の出生後8週間以内、母親は産後休業後8週間以内)。専業主婦(夫)世帯やひとり親家庭の場合は、本人のみの取得で受給できる例外もあります。

とはいえ、見落としがちなのがボーナスの不在です。毎月の給付金だけに目が行きがちですが、年間の収入で見ると、ボーナス分の減少は想像以上に家計に響きます。

ナビゲーター

ナビゲーター給付金の詳しい計算方法や申請手続きは、別の記事で徹底解説しています。ここでは「収入が減ること自体は制度でカバーされている」と知っておいてください。

育休中に使える公的制度や固定費の削減方法は、こちらの記事で詳しく解説しています。

2. 支出が増えるストレス

赤ちゃんが生まれると、おむつ・ミルク・ベビー服・チャイルドシートなど、出産前には想像しにくかった出費が次々と発生します。

妊娠中は「なんとかなるだろう」と思っていたのに、実際に支出が積み上がると「こんなにかかるのか」と驚く方がほとんどです。

そして厄介なのが、節約しなきゃというプレッシャーそのものがストレスを増幅させること。お金を使うたびに罪悪感を覚え、それが育児の余裕まで奪ってしまいます。

3. 先が見えないストレス

育休中は、お金の問題だけでなく「先が見えない」という不安も大きいものです。

- 保育園に入れるのか(保活の不安)

- 時短勤務に切り替えたら収入はどうなるのか

- キャリアにブランクができて大丈夫なのか

こうした複数の不安が同時に押し寄せると、「全部ダメかもしれない」という感覚に陥りやすくなります。1つ1つは対処可能な課題でも、まとめて抱えると身動きが取れなくなるのです。

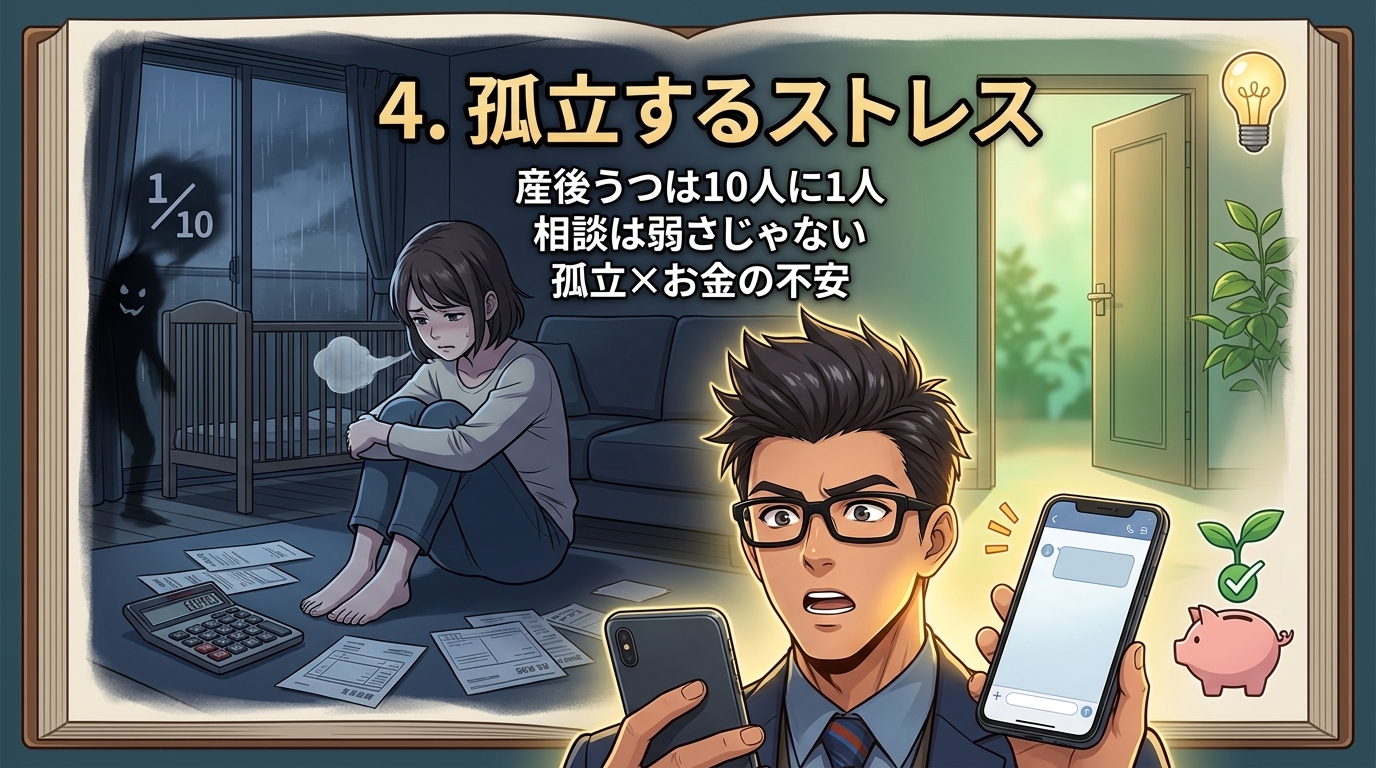

4. 孤立するストレス

育休に入ると、会社の同僚との接点が減り、社会的なつながりが一気に薄くなります。毎日赤ちゃんと2人きりで過ごす中で、お金の悩みを誰にも相談できないという孤立感はかなり堪えるものです。

パートナーに話したくても、「心配をかけたくない」「責めているように聞こえるかもしれない」と言葉を飲み込んでしまう方も少なくありません。

日本産婦人科医会によると、産後うつの発症率は約10人に1人とされています。お金の不安と孤立感が重なると、心身の不調につながるリスクが高まります。

ナビゲーター

ナビゲーターつらいと感じたら、無理をしないでください。産婦人科の医師や地域の保健師に相談することは、弱さではなく賢い選択です。

不安を「数字」に変える。家計の見える化3ステップ

漠然とした不安は、数字に変えた瞬間に「対処可能な課題」に変わります。ここでは、育休中の家計を3ステップで見える化する方法をお伝えします。

紙とペン、あるいはスマホのメモアプリがあれば十分です。完璧を目指す必要はありません。ざっくりでいいので、まず書き出してみてください。

ステップ1 今の収入を全部書き出す

まずは、育休中に入ってくるお金を全部リストアップしましょう。

- 育児休業給付金(手取り額)

- パートナーの収入(手取り額)

- 児童手当

- その他の収入(副業・配当など)

「合計○万円が毎月入ってくる」と確認するだけで、見え方は変わります。漠然と「お金がない」と感じている状態と、「月○万円は確保できている」とわかっている状態では、不安の重さがまったく違うのです。

ステップ2 毎月の支出を「固定費」と「変動費」に分ける

次に、毎月の支出を2つに分類します。

| 固定費 | 変動費 |

| 家賃・住宅ローン | 食費 |

| 保険料 | 日用品 |

| 通信費(スマホ・Wi-Fi) | 育児用品(おむつ・ミルク等) |

| サブスク(動画配信等) | 医療費 |

| 車のローン・維持費 | 交際費・レジャー費 |

書き出す作業自体がストレスに感じるかもしれません。でも、数字にした時点で「漠然とした不安」は確実に半減します。実際に数字を見て「思ったより使っていた」と気づくことが、改善の第一歩になります。

ナビゲーター固定費の削減テクニック(格安SIMへの乗り換え、保険の見直し、サブスクの整理など)は、制度と節約の全手順をまとめた記事で詳しく解説しています。

ステップ3 「月の赤字額 × 残りの育休月数」で備えを計算する

収入と支出を書き出したら、月の赤字額を計算します。

月の赤字額 = 毎月の支出合計 − 毎月の収入合計

育休中に必要な備え = 月の赤字額 × 残りの育休月数

この計算をすると、「なんとなくお金が足りない」という感覚が、「あと○万円をどうするか」という具体的な課題に変わります。

足りない場合の選択肢は、大きく2つです。

- 支出を見直す(固定費の削減が最もインパクトが大きい)

- 公的制度を活用する(高額療養費制度、住居確保給付金など)

数字がわかれば、焦る必要はありません。対策を1つずつ積み上げていけばいいのです。

パートナーとお金の話をする。「切り出し方」と「話し合いの3ステップ」

家計の見える化ができたら、次はパートナーと共有するステップです。お金の話は切り出しにくいものですが、2人で現状を共有するだけで、不安の重さは半分になります。

切り出し方のNG例とOK例

お金の話をするとき、言い方ひとつで相手の受け取り方は大きく変わります。

| NG例 | OK例 | |

| パターン1 | 「あなたの給料だけじゃ足りない」 | 「育休中の家計を一緒に確認したいんだけど」 |

| パターン2 | 「もうお金がない、どうしよう」 | 「この3ヶ月の収支を書き出してみたから、一緒に見てくれない?」 |

NG例は、相手を責めたり感情だけをぶつけたりするパターンです。OK例のポイントは、「一緒に」「確認したい」という共同課題の姿勢で切り出すこと。数字を見せながら話すことで、感情論ではなく建設的な話し合いに持っていけます。

話し合いの3ステップ

現状の数字を共有する

ステップ2で作った収支表を一緒に見ます。「今、毎月これだけ赤字が出ている」という事実を2人で確認するだけでOKです。

優先順位を決める

削れる支出と削れない支出を一緒に分けます。「子どもの医療費は削れない」「動画配信は1つに絞れるかも」など、2人の価値観をすり合わせましょう。

役割分担を決める

「固定費の見直しは私が調べる」「児童手当の手続きはお願い」など、具体的なアクションを分担します。

大切なのは、1回で全部解決しようとしないことです。月1回、15分でもいいので振り返りの時間をつくるだけで、家計は着実に改善していきます。

話し合いがうまくいかない場合の「第三者」という選択肢

夫婦だけだと、どうしても感情的になってしまうことがあります。そんなときは、FP(ファイナンシャルプランナー)を第三者として活用するのも選択肢の1つです。

FPは家計のプロとして中立的な立場からアドバイスをしてくれます。夫婦の間に入って数字を整理し、お互いが納得できる着地点を一緒に探してもらえるのは大きなメリットです。

ナビゲーターFP相談は「お金に困っているから」ではなく、「2人で納得できる答えを見つけるため」に使うもの。プロの力を借りるのは前向きな行動ですよ。

「今が一番きつい」。復職後の家計ロードマップ

育休中の「お金がない」というストレスの中で、ぜひ知っておいてほしいことがあります。それは、家計は復職後に右肩上がりで回復するという事実です。

復職直後。収入は戻るが保育料が始まる

復職すると、給付金時代に比べて手取りは大きく回復します。時短勤務を選んだとしても、育児休業給付金(50%)よりは多くなるケースがほとんどです。

一方で、保育園に預けることで保育料が発生します。0〜2歳児クラスの場合、自治体や世帯年収によって月数万円の負担になることが多いでしょう。

「復職しても保育料で消える」と心配になるかもしれませんが、収入全体で見れば育休中よりプラスに転じる家庭が大半です。

子ども3歳以降。保育料無償化で家計が楽になるタイミング

大きな転換点は、子どもが3歳になるタイミングです。

こども家庭庁の「幼児教育・保育の無償化」制度により、3〜5歳クラスの保育料は全世帯対象で無償化されています。これにより、毎月数万円の保育料負担がなくなり、家計に大きな余裕が生まれます。

- 3〜5歳クラス:全世帯対象で無償化

- 0〜2歳クラス:住民税非課税世帯のみ対象

- 給食費・行事費等は別途負担の場合あり

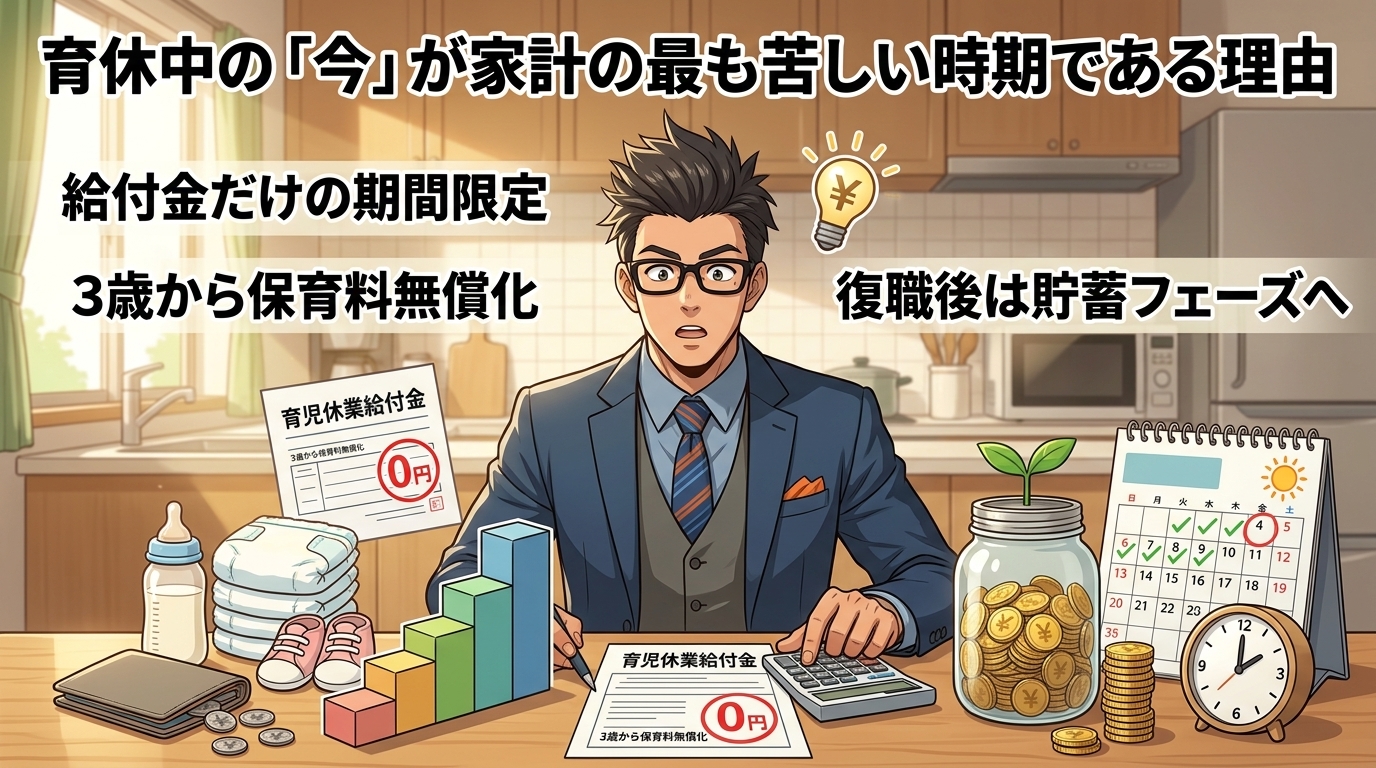

育休中の「今」が家計の最も苦しい時期である理由

ここまでの流れを整理すると、家計の推移は以下のようになります。

- 育休中:収入は給付金のみ、支出は増加 → 最も苦しい時期

- 復職後(0〜2歳):収入回復、保育料発生 → 徐々に改善

- 3歳以降:保育料無償化で負担軽減 → 家計に余裕が出る

- フルタイム復帰後:収入が本格回復 → 貯蓄・資産形成のフェーズへ

「今が一番きつい」は悲観ではありません。「ここから先は良くなる」という事実です。

ナビゲーター育休中の苦しさは「期間限定」です。永遠に続くわけではないと知っているだけで、気持ちの持ちようは変わります。

復職後に家計が安定してきたら、少額からの資産形成も選択肢に入ります。

一人で抱え込まないで。お金のプロに相談するという選択肢

ここまで読んで「自分たちだけでは難しいかもしれない」と感じた方もいるかもしれません。そんなときは、お金のプロであるFP(ファイナンシャルプランナー)に相談するのも1つの方法です。

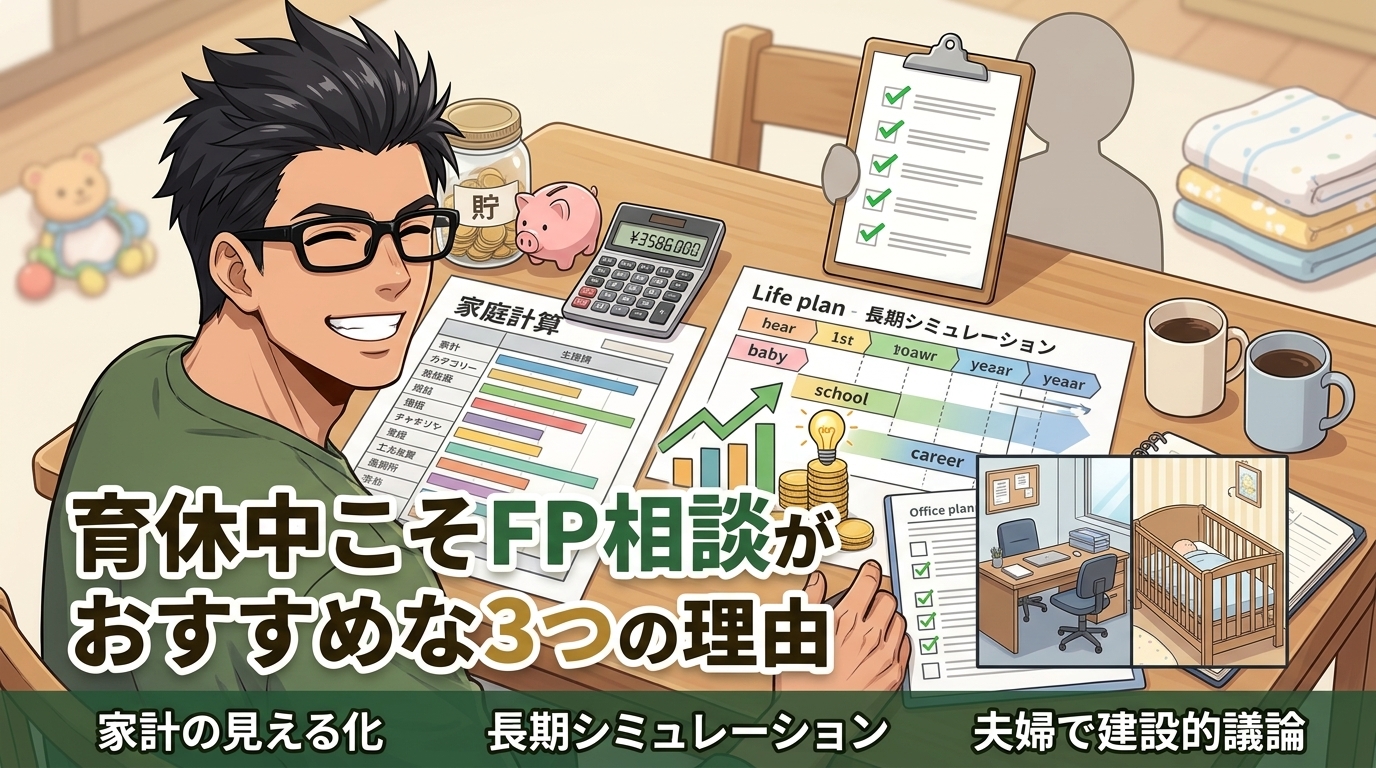

育休中こそFP相談がおすすめな3つの理由

- 家計の全体像を第三者が整理してくれる:自分たちでは気づかなかった改善点を見つけてもらえる

- 復職後の長期ライフプランをシミュレーションしてもらえる:「いつ、いくら必要か」が数字で見える

- パートナーとの話し合いに中立的な専門家が入ってくれる:感情的にならずに建設的な議論ができる

特に育休中は、復職後のキャリアと家計を同時に考える必要があるため、長期的な視点を持ったプロの力が活きる場面が多いです。

オンラインで相談できるFPサービス

育休中は外出が難しいことも多いですが、最近はオンラインで完結するFP相談サービスが充実しています。

育休中は外出が難しいことも多いですが、最近は無料で気軽に相談できるFP相談サービスが充実しています。FPカフェは、国家資格を持つFPに無料で相談できるマッチングサービスで、保険だけでなく資産運用・住宅ローン・老後資金・相続・キャリア・家計管理まで中立的にアドバイスがもらえます。

運営する株式会社Money&Youは、女性向けマネーメディア『Mocha(モカ)』も手がけており、女性の家計やキャリア相談に強みがあります。育休中のお金の不安を漠然と抱え込まず、産後の働き方も含めて整理できる相談先として活用してみてください(最新のサービス内容は公式サイトで確認してください)。

どちらのサービスも、最新の条件や料金は公式サイトで確認してください。

ナビゲーターFPは敵ではなく味方です。「相談するほどのことじゃない」と思わず、気軽に使ってみてください。

まとめ。育休中のお金の不安は「分解」と「共有」で軽くなる

この記事でお伝えしたことを振り返ります。

- 育休中の不安は4つに分解できる(収入・支出・将来・孤立)

- 家計を数字で見える化すれば、漠然とした不安は対処可能な課題に変わる

- パートナーと数字を共有するだけで、不安の重さは半分になる

- 育休中は家計が最も苦しい時期。復職後は右肩上がりで回復する

- 一人で解決できないときは、FPというプロの力を借りる選択肢がある

育休中の不安を乗り越えたあとの家計設計も含めて、お金の不安を解消する全体像を知りたい方は、以下の完全ガイドもあわせてお読みください。

育休中のお金の不安は、あなたの計画性や能力の問題ではありません。収入が減り、支出が増え、先が見えにくくなる時期に、不安を感じるのはごく自然なことです。

大切なのは、不安を漠然としたまま抱え込まないこと。数字に変えて、パートナーと共有して、必要ならプロの力を借りる。その一歩一歩が、家計と気持ちの両方を軽くしてくれます。

ナビゲーター今が一番きつい時期だからこそ、ここを乗り越えれば家計は確実に良くなります。あなたは一人ではありませんよ。

貯金がゼロに近い状態は、実はあなただけではありません。統計データから見た実態はこちらの記事で解説しています。