「お金が足りない」「貯金がゼロで将来が不安」「毎月カツカツで余裕がない」。こうした悩みを抱えているのは、あなただけではありません。

金融広報中央委員会の調査によると、単身世帯の約3人に1人が金融資産を持っていないというデータがあります。お金の不安は、特別な人だけの問題ではなく、多くの人が直面している「普通の悩み」です。

ただし、不安を「漠然としたまま」放置すると、ストレスが膨らみ、判断力が鈍り、衝動的な行動に走るという悪循環に陥りがちです。

この記事では、お金の不安を解消するための3ステップ「不安の正体を知る → 家計を見える化する → 先取り貯蓄で資産形成の土台を作る」を解説します。あなたの状況に合った具体的な解決策が見つかるよう、状況別の詳しい記事への案内も用意しています。

「まず何から手をつければいいかわからない」という方は、お金のプロであるFPに無料で相談するのもひとつの手です。FPカフェなら国家資格を持つFPに、保険から家計まで中立的なアドバイスをもらえます。

「保険料をもっと安くできるかも」と思ったら、プロに相談するのが確実です。ファイナンシャルプランナーに相談なら自宅にFPが来てくれて、何度でも無料。強引な勧誘もありません。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

ステップ1:お金の不安の「正体」を知る

お金の不安がつらいのは、「何が問題なのか」がはっきりしないまま、ぼんやりした恐怖だけが頭の中を占めるからです。

漠然とした不安は、正体がわかった瞬間に「対処できる問題」に変わります。まずはあなたの不安がどのタイプに近いか、確認してみてください。

タイプ1:収入が少なくて生活が苦しい

手取りが少ないと、どれだけ節約しても余裕が生まれにくく、「自分の稼ぎでは将来やっていけないのでは」という不安が常につきまといます。

ただし、手取りが少ない=打つ手がない、ではありません。固定費の見直しや公的制度の活用で、限られた収入の中でもやりくりの余地は見つかります。

手取り13万円前後で不安を感じている方は、年収分布データで自分の立ち位置を確認し、具体的な対策を知ることから始めてみてください。

手取り13万円の現実と具体的な固定費削減策は、こちらの記事で詳しく解説しています。

タイプ2:毎月の生活費が足りない

「月末になるといつもカードに頼ってしまう」「給料日前に口座がほぼゼロになる」。こうした状況が続くと、日々の生活そのものがストレスの原因になります。

生活費が足りない原因は、実は「収入の少なさ」だけではないことが多いです。使っていない給付金や手当、見落としている福利厚生、すぐに解約できる固定費など、「借りる前にできること」が意外とあります。

ナビゲーター

ナビゲーター「足りない」の原因が「収入」なのか「支出」なのかを分けて考えるだけで、対策の方向が変わりますよ。

借りる前に確認したい5つの項目を、こちらの記事でまとめています。

「毎月なぜかお金が残らない」という方は、見えない支出の洗い出し方を解説したこちらの記事も参考になるはずです。

タイプ3:貯金がゼロで将来が不安

「いい歳なのに貯金がない」「周りはちゃんと貯めているのに、自分だけ…」。この手の不安は、焦りと自責感がセットになりやすく、精神的にかなり消耗します。

しかし先ほども触れたように、金融資産ゼロの世帯は決して少数派ではありません。貯金ができなかったのは「意志が弱いから」ではなく、多くの場合は「仕組みがなかっただけ」です。

「貯金なし」の状況からまず何をすべきか知りたい方は、こちらの記事をどうぞ。

30代で貯金ゼロから脱出するための具体的なシミュレーションと5ステップは、こちらで解説しています。

タイプ4:ライフイベントで一時的にきつい

出産、育休、転職、介護。ライフイベントに伴う収入減や支出増は、一時的なものとわかっていても、渦中にいるときはとにかくきついものです。

特に育休中は「収入が減るストレス」「支出が増えるストレス」「先が見えないストレス」「孤立するストレス」の4つが重なるため、精神的な負担が大きくなりがちです。

育休中のお金の不安を分解し、パートナーとの話し合い方まで解説した記事はこちらです。

お金のストレスが招く「悪循環」を知っておく

お金の不安を「気のせい」「考えすぎ」で片付けてしまうのは危険です。なぜなら、お金のストレスには心身への影響があり、それが判断力を鈍らせ、さらに状況を悪化させるという負のサイクルがあるからです。

厚生労働省の「国民生活基礎調査」によると、日本人の約半数が何らかの悩みやストレスを抱えており、お金に関する不安はその中でも上位に位置しています。

お金のストレスが続くと、以下のような悪循環に陥りやすくなります。

- 判断力の低下:不安で頭がいっぱいになり、冷静な家計管理ができなくなる

- 衝動的な行動:ストレス発散の衝動買いや、「一発逆転」を狙うギャンブル的な投資に手を出す

- 情報の遮断:クレジットカードの明細や銀行口座を見るのが怖くなり、現状把握を避ける

ナビゲーター

ナビゲーター私もFX時代、含み損のストレスから目を背けた結果、損失がどんどん膨らんだ経験があります。「見ない」は解決策にはなりません。

この悪循環を断ち切る最初の一歩は、「不安を数字に変えること」。つまり、ステップ2の「家計の見える化」です。

お金がないストレスの正体と、その悪循環を断ち切る方法をもっと詳しく知りたい方は、こちらの記事を読んでみてください。

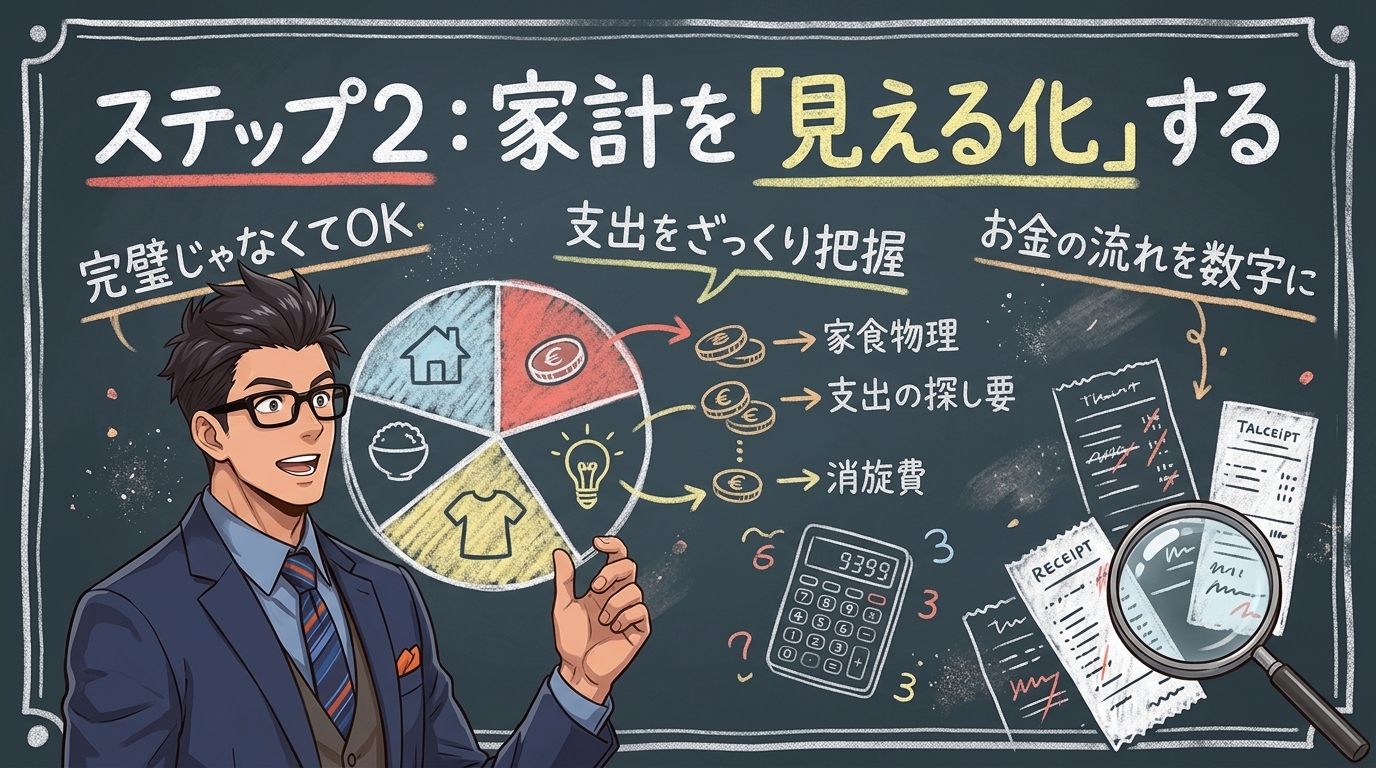

ステップ2:家計を「見える化」する

不安の正体がわかったら、次は「実際に自分のお金がどう動いているか」を数字で把握します。

家計簿をつけたことがない、あるいは挫折した経験がある方も多いと思います。でも安心してください。ここでは「完璧な家計簿」ではなく、ざっくりした支出の把握を目指します。

見える化の3ステップ

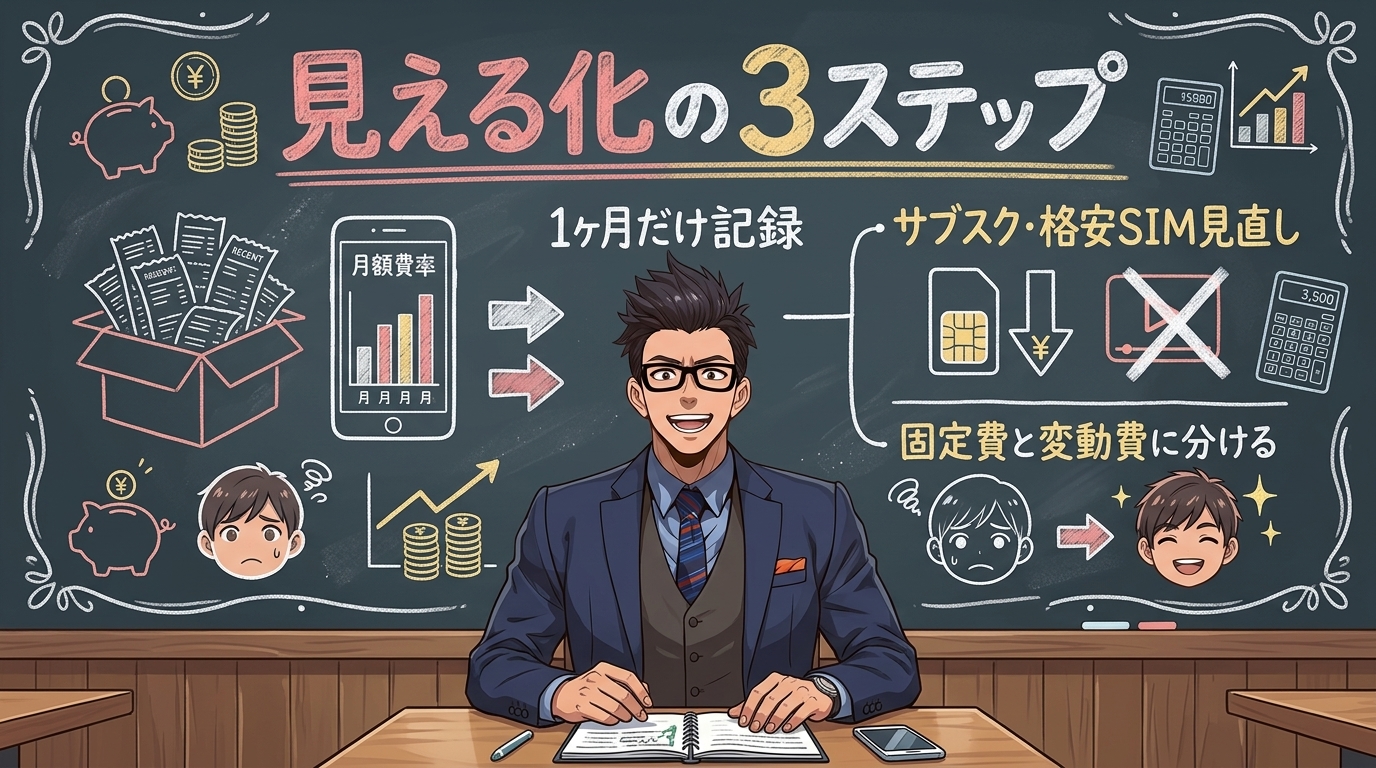

Step 1:1ヶ月だけ支出を記録する

レシートを箱に入れるだけ、クレジットカードの明細を見返すだけでもOKです。家計簿アプリを使えば自動で記録されるものもあります。完璧を目指さなくて大丈夫です。まずは「だいたいいくら使っているか」を知ることが目的です。

Step 2:「固定費」と「変動費」に分ける

記録した支出を、毎月ほぼ同じ金額が出ていく「固定費」と、月によって変わる「変動費」に分けます。

- 固定費の例:家賃、スマホ代、保険料、サブスク、ジム会費

- 変動費の例:食費、交際費、日用品、衣服、趣味

Step 3:固定費から「なくても困らないもの」を1つ見つける

変動費を削るのは意志力が必要ですが、固定費は一度見直せば効果がずっと続きます。格安SIMへの乗り換え、使っていないサブスクの解約、保険の見直しなど、「1つだけ」変えるところから始めましょう。

ナビゲーター

ナビゲーターこの3ステップ、私も資格の勉強を始める前にやりました。「何にいくら使っているか」がわかるだけで、不安はかなり軽くなりますよ。

固定費の見直しで「月1万円」は十分に作れる

「見える化」で洗い出した固定費を1つずつ見直すと、多くの場合、月5,000円〜1万5,000円ほどの余裕が生まれます。

代表的な見直しポイントは以下の通りです。

- 携帯料金:大手キャリアから格安SIMに乗り換えると月3,000〜5,000円の削減になるケースが多い

- サブスク:動画・音楽・アプリの月額課金を棚卸しすると、使っていないものが見つかりやすい

- 保険:独身の方は不要な死亡保障に入っていないか、公的保障(高額療養費制度など)と重複していないかを確認

- ATM手数料:月に何度もコンビニATMを使っている場合、ネット銀行に変えるだけで年間数千円浮く

年間で計算すると、月1万円の削減は年間12万円。5年続ければ60万円です。この「浮いたお金」を次のステップ3で活かします。

固定費の見直し方は、状況に応じてより詳しい記事を用意しています。

手取り13万円でもできる具体的な固定費削減5選はこちら。

生活費が足りない時に、借りる前に確認したい5項目はこちらです。

ステップ3:先取り貯蓄から資産形成の土台を作る

家計の見える化で余裕を作ったら、次は「お金が自然に貯まる仕組み」を作るフェーズです。

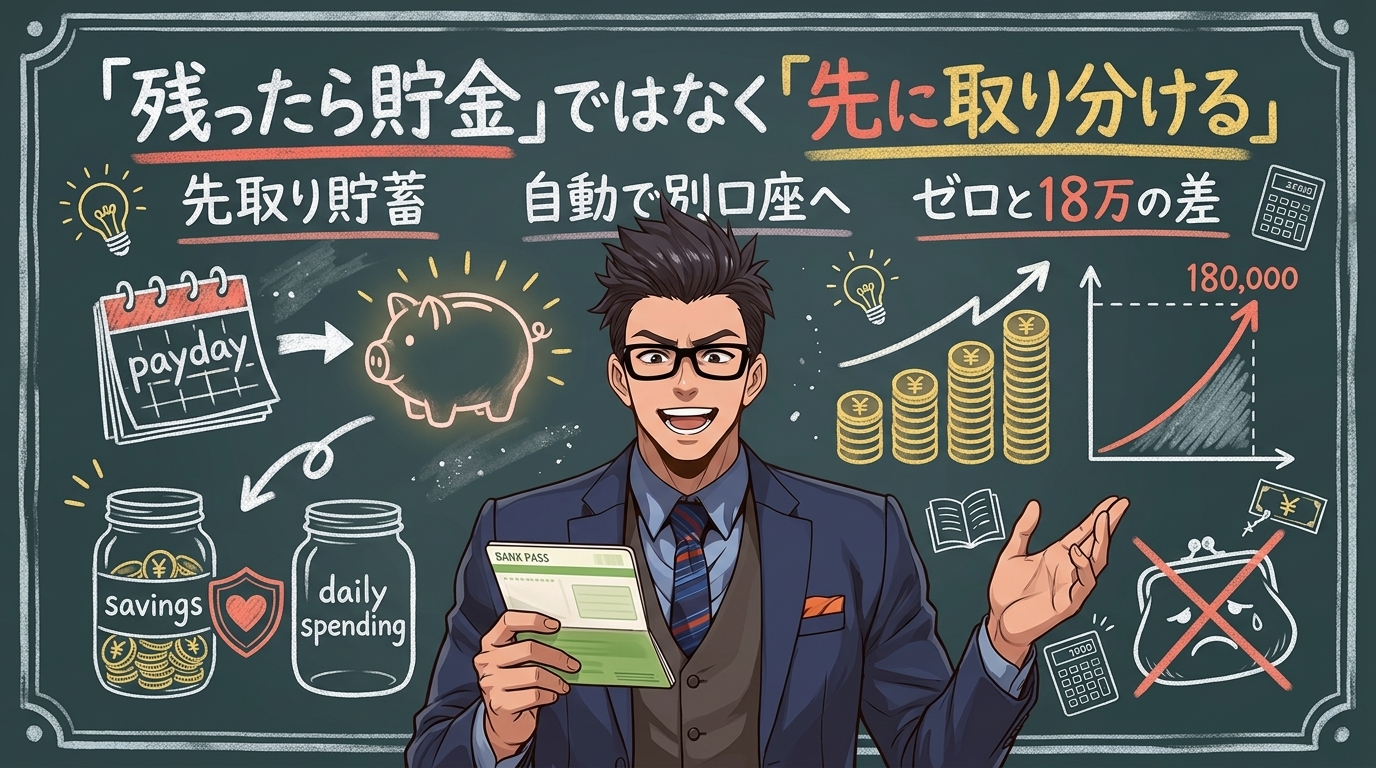

「残ったら貯金」ではなく「先に取り分ける」

「余ったお金を貯金しよう」と思っていても、月末にはだいたい残りません。これは意志の問題ではなく、お金の流れの設計が間違っているだけです。

先取り貯蓄とは、給料日に自動で一定額を別口座に移してしまう方法です。残った金額で生活するクセがつけば、「貯金できない」問題は仕組みで解決できます。

最初の金額は月5,000円で十分。無理のない金額から始めて、家計に慣れてきたら少しずつ増やしていけばOKです。

ナビゲーター月5,000円でも年間6万円。3年で18万円です。「ゼロ」と「18万円」の差は、精神的な安心感がまるで違いますよ。

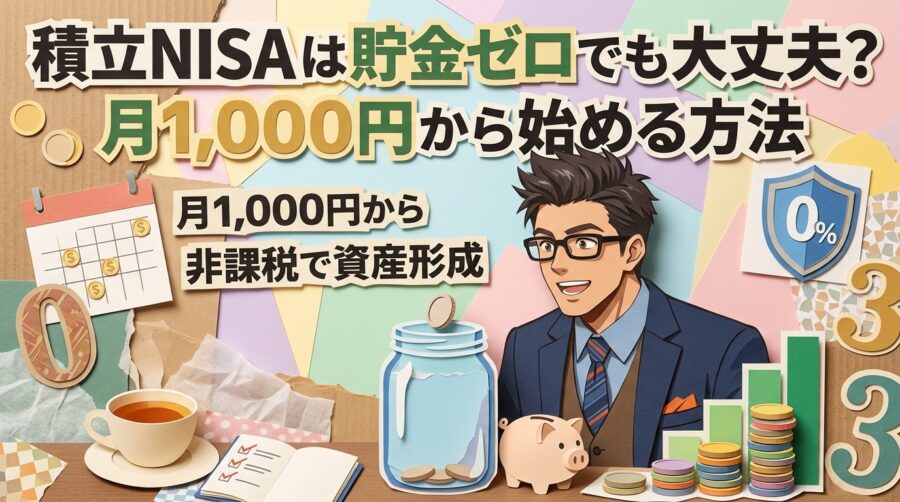

貯蓄に慣れたら「つみたてNISA」という選択肢

先取り貯蓄が習慣になり、月1〜3万円の余裕が安定してきたら、その一部をつみたてNISA(新NISA つみたて投資枠)に回すことを検討してみてください。

つみたてNISAは、投資で得た利益が非課税になる国の制度です。年間120万円まで、金融庁が選定した投資信託を積み立てることができます。

「貯金ゼロの状態から投資なんて早すぎるのでは?」と思うかもしれませんが、生活防衛資金(生活費の3〜6ヶ月分)を確保しながら月1,000円からでも始められるのがつみたてNISAのよいところです。

貯金ゼロの状態からでもつみたてNISAを始められるのか、具体的な方法はこちらの記事で解説しています。

「積立NISAって結局、貯金代わりになるの?」という疑問には、こちらの記事が答えになるはずです。

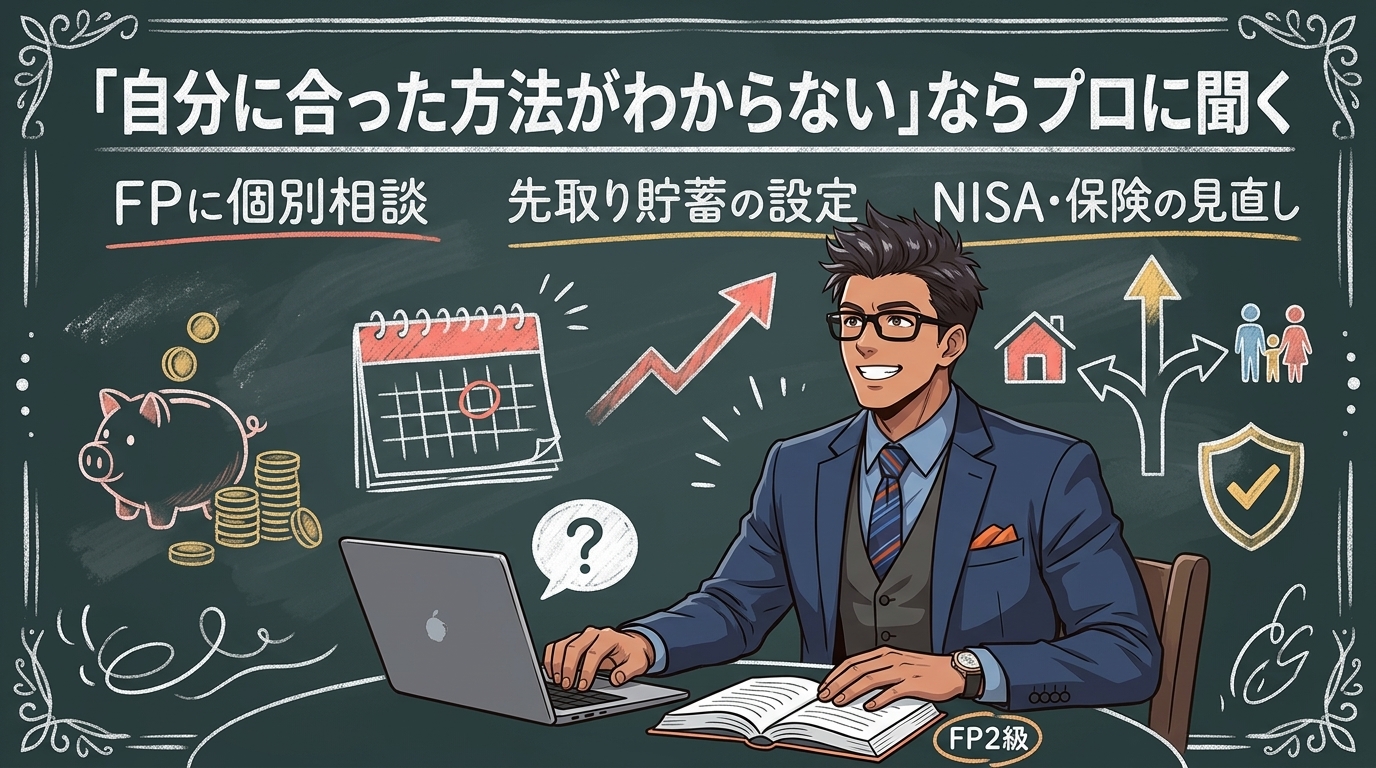

「自分に合った方法がわからない」ならプロに聞く

先取り貯蓄をいくらに設定すべきか、つみたてNISAを始めるタイミングはいつか、保険は今のままでいいのか。こうした判断は、家庭の状況や収入、ライフプランによって最適解が変わります。

ネットで情報を調べるのも大事ですが、「自分のケースではどうなのか」を個別に相談したいなら、FP(ファイナンシャルプランナー)に聞くのが確実です。

私自身、FP2級を取得する過程で「お金の知識は人生の選択肢を広げる」と実感しました。資格を持つFPに相談すれば、あなたの状況に合ったアドバイスをもらえます。

家計の悩み、オンラインで気軽にプロへ相談してみませんか?

「家計の見直しをしたいけど、何から手をつければいいかわからない」「貯蓄や投資を始めたいけど、自分に合った方法がわからない」。そんなときは、お金のプロであるFPに相談するのがおすすめです。

「家計の見直しをしたいけど、何から手をつければいいかわからない」「貯蓄や投資を始めたいけど、自分に合った方法がわからない」。そんなときは、お金のプロであるFPに相談するのがおすすめです。FPカフェは、国家資格を持つFPに無料で相談できるマッチングサービス。FPは個別面接審査を経て登録されており、保険・資産運用(NISA・iDeCo)・住宅ローン・老後資金・相続・キャリア・家計管理まで幅広く中立的に相談できます。「お金の不安解消3ステップ」を、自分の家計に当てはめて整理してもらう相談先として向いています。

じっくり相談したいなら、何度でも無料のFP相談

「オンラインよりも対面で、じっくり話を聞いてほしい」という方には、ファイナンシャルプランナーに相談がおすすめです。

ナットクできるまで何度でも無料で対応してもらえるので、「1回で全部決めなきゃ」というプレッシャーがありません。全国の厳選されたFPが、あなたの家庭に合ったマネープランを一緒に考えてくれます。

女性の方で、家計やキャリアも含めて幅広く相談したい場合は、国家資格FP限定のFPカフェも選択肢に入ります。

あなたの状況に合った記事を見つけてください

ここまで、お金の不安を解消するための3ステップを紹介しました。ただ、状況によって「今すぐ必要な情報」は人それぞれです。

以下の一覧から、あなたの今の状況に最も近い記事を選んでみてください。

貯金に不安がある方

- 貯金ゼロの状況がやばいのか知りたい → 「貯金なし やばい」は支出の見える化で解決

- 30代で貯金がない状態から抜け出したい → 30代で貯金ゼロから脱出する5ステップ

- 貯金ゼロでもつみたてNISAを始められるか知りたい → 積立NISAは貯金ゼロでも大丈夫?

毎月の生活費がきつい方

- 生活費が足りなくて困っている → 借りる前に確認したい5項目

- 毎月なぜかお金が残らない → 「見えない支出」の正体を知る

- 手取りが少なくて将来が不安 → 手取り13万の現実と対策

お金のストレスを抱えている方

- お金がなくてストレスがひどい → お金がないストレスの正体と家計改善の全手順

- 育休中のお金の不安がつらい → 育休中のお金がないストレスの正体

まとめ|「不安の正体」がわかれば、最初の一歩は決まる

お金の不安を解消するために必要なのは、特別な知識でも高い収入でもありません。3つのステップを順番に進めることです。

- 不安の正体を知る:漠然とした不安を「自分はどのタイプか」に分解する

- 家計を見える化する:1ヶ月の支出を記録し、固定費から見直す

- 先取り貯蓄で資産形成の土台を作る:月5,000円から仕組みで貯め、余裕が出たらつみたてNISAへ

この記事が、あなたの「何から始めればいいかわからない」を解消する地図になれたら嬉しいです。

ナビゲーター「やばい」と気づいた今日が、変わるチャンスです。まずは自分のタイプを確認するところから始めてみてください!

一人で悩まず、プロに相談したい方は、FPカフェ(国家資格FPによる無料相談・中立アドバイス)や、ファイナンシャルプランナーに相談(ナットクできるまで何度でも無料・対面型)をぜひ活用してみてください。最新の条件やサービス内容は公式サイトで確認してください。