「積立NISAって最近よく聞くけど、貯金がゼロの自分には関係ない話だよな…」

そう思って、NISAの情報を見るたびにそっとスマホの画面を閉じていませんか?

SNSのタイムラインには「NISA始めました!」という投稿が流れてくる。職場の同僚が「つみたてNISA、やってる?」と話している。そのたびに、胸のあたりがざわつく。自分だけが取り残されているような、あの感覚。

私も以前、「投資はまとまったお金がある人がやるもの」と思い込んでいました。ニュースで「1BTC=500万円」と見て、「500万円も持ってないから自分には無理だ」と勝手に諦めていたんです。

でも実際に調べてみたら、NISAは月100円からでも始められる制度でした。しかも、いつでもやめられるし、いつでも引き出せる。

ただし、闇雲に「とりあえず始めよう!」と言うつもりはありません。貯金ゼロの状態で大切なのは、「始めるために、お金の流れを整えること」です。

この記事では、貯金ゼロからNISAの資金を捻出する具体的な4つのステップを、FP2級の資格を持つ私がわかりやすく解説します。読み終わる頃には、「自分にもできそうだ」と思えるはずです。

保険や資産運用の悩みは、国家資格を持つFPに相談するのが安心です。FPカフェなら厳選されたFPによる保険相談が完全無料。特定の保険会社に偏らない中立的なアドバイスが受けられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

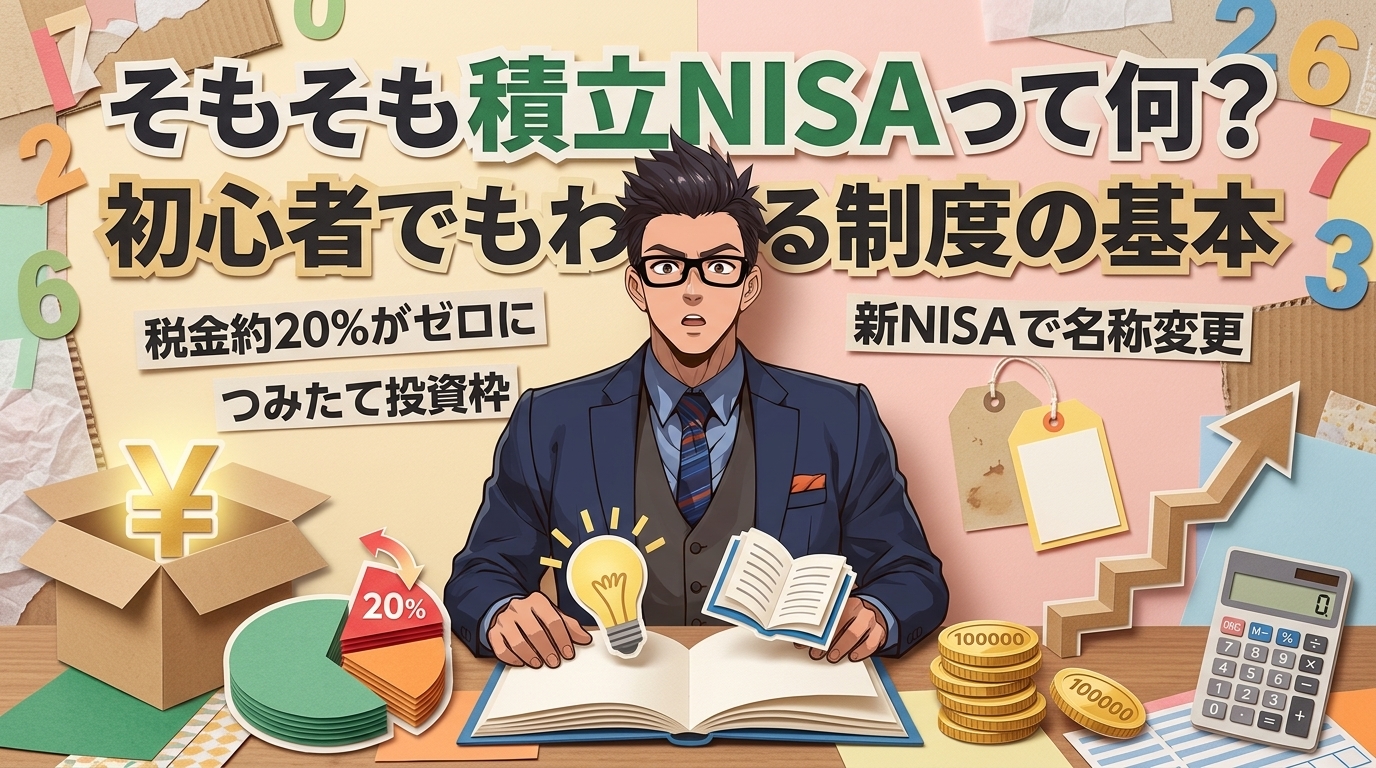

そもそも積立NISAって何?初心者でもわかる制度の基本

NISAという言葉は知っていても、「結局どういう制度なの?」と聞かれると困る方は多いのではないでしょうか。

ひとことで言うと、NISAは「投資で得た利益に税金がかからない制度」です。

通常、投資で利益が出ると約20%の税金がかかります。たとえば10万円の利益が出たら、そのうち約2万円は税金として引かれ、手元に残るのは約8万円。でもNISAを使えば、この税金がゼロになります。同じ10万円の利益でも、まるまる10万円が自分のものになるわけです。

ナビゲーター

ナビゲーターつまり、NISAは「投資の利益を丸ごと受け取れるお得な箱」のようなものですね。

ちなみに「積立NISA」という名前は旧制度の呼び方で、2024年からスタートした新NISAでは「つみたて投資枠」という名前に変わっています。ただ、「積立NISA」で検索する方がまだまだ多いので、この記事では両方の言葉を使いながら説明していきますね。

新NISAの主なポイント

新NISAの仕組みを、必要最小限のポイントに絞って整理します。

| 項目 | 内容 |

| つみたて投資枠 | 年間120万円まで(月10万円まで) |

| 成長投資枠 | 年間240万円まで |

| 生涯の投資枠 | 合計1,800万円まで |

| 非課税の期間 | 無期限(ずっと税金がかからない) |

| 引き出し | いつでも自由に引き出せる |

| 制度の期間 | 恒久化(いつ始めても不利にならない) |

「年間120万円」「生涯1,800万円」と聞くと、途方もない金額に感じるかもしれません。でも安心してください。これは上限額であって、目標額ではありません。

月1,000円でも、月3,000円でも、自分のペースで積み立てればいいんです。しかも制度は恒久化されたので、「早く始めないと枠がなくなる」ということもありません。

ナビゲーター

ナビゲーター焦らなくて大丈夫です。自分のペースでコツコツ続けることが一番大事ですよ。

100円から始められるって本当?

本当です。主要なネット証券では、月100円から積立設定が可能です。

「月10万円まで投資できます」と言われると、「そんなお金ないよ…」と感じてしまいますよね。でも実際には、月1,000円でも月3,000円でもまったく問題ありません。

私自身、投資を始めた頃は「まとまったお金がないと投資はできない」と思い込んでいました。ニュースで高額な数字を見るたびに、自分には縁のない世界だと感じていたんです。

ところが実際に証券口座を開設してみたら、極端な話、100円からでも投資信託を買えることを知って驚きました。「1万円単位じゃなくていいんだ」と気づいた瞬間、投資に対するハードルが一気に下がったのを覚えています。

最初は数千円からおそるおそる買い始めました。少額だからこそ、値動きがあっても冷静でいられた。もし最初から大きな金額を投じていたら、含み損を見るたびにスマホの画面を閉じては開き、感情に振り回されていたと思います。

少額スタートは、心の余裕を守る意味でも大きなメリットがあります。

貯金ゼロでもNISAは始められる?結論と条件

結論から言います。貯金ゼロでも、NISAは始められます。

ただし、いくつか条件があります。

- 毎月の収支がマイナスでないこと(収入 > 支出)

- 生活費を削ってまで投資に回さないこと

「貯金ゼロ=収入がゼロ」ではないですよね。毎月のお給料やアルバイト代がある方であれば、そこから少額を回す余地があるかどうかが判断のポイントです。

逆に言えば、毎月の支出が収入を超えている状態(赤字家計)なら、まずはそこを整えることが先になります。

貯金ゼロの人はどれくらいいる?

「貯金がゼロなんて自分だけなんじゃ…」と思っている方、そんなことはありません。

J-FLEC(金融経済教育推進機構)が毎年実施している「家計の金融行動に関する世論調査」によると、金融資産を持っていない世帯の割合は次のとおりです。

- 単身世帯:約3人に1人が金融資産を持っていない

- 二人以上世帯:約5人に1人が金融資産を持っていない

つまり、あなたと同じように貯金がない状態の人は決して少数派ではないんです。

ナビゲーター「自分だけじゃないんだ」と知るだけで、少し気持ちが軽くなりませんか?

ただし、「みんなもゼロだから大丈夫」という話ではありません。大事なのは、「今から動こうとしている時点で、あなたはすでに一歩前に出ている」ということです。この記事を読んでいる時点で、もうその第一歩は始まっています。

「まず貯金してから」は半分正解、半分不正解

NISAについて調べると、必ずと言っていいほど出てくるのが「まず生活防衛資金を貯めてから始めましょう」というアドバイスです。

生活防衛資金とは、突然の失業や病気に備えて手元に置いておくお金のこと。一般的には生活費の3〜6ヶ月分が目安とされています。

この考え方自体は間違っていません。何かあったときに備えるお金は確かに大切です。

でも、「生活防衛資金が貯まるまで何もしない」のは正解でしょうか?

ナビゲーター「貯まるまで待つ」だけだと、結局いつまでも始められないパターンに陥りがちです。

現実的な解は、貯金と少額投資を同時並行で始めることです。

たとえば、月の余裕が3,000円あるなら、1,000円を貯金に、2,000円をNISAの積立に回す。逆に貯金を多めにして、NISAは1,000円だけにするのでもOKです。

大切なのは「完璧な準備が整うまで何もしない」のではなく、「今できる範囲で、両方を少しずつ始める」こと。NISAはいつでも積立額を変更できますし、いつでも停止できます。だからこそ、少額から始めてみるリスクは小さいのです。

NISAの資金を捻出する4つのステップ

ここからが、この記事の一番大事なパートです。

「NISAを始めたいけどお金がない」と感じている方に向けて、資金を捻出するための具体的な4ステップを紹介します。「節約しましょう」という一般論ではなく、今日から実行できる手順です。

Step 1|1ヶ月だけ支出を記録してみる

最初のステップは、自分が何にいくら使っているかを知ることです。

「家計簿をつけましょう」と言うと身構えてしまうかもしれませんが、完璧にやる必要はありません。ざっくりでいいんです。

- スマホの家計簿アプリを使う

- レシートを写真に撮っておく

- ノートにざっくりメモする

方法は何でも構いません。1ヶ月だけでいいので、「何にいくら使ったか」を記録してみてください。

実はこの「記録するだけ」という行為に、大きな効果があります。自分の支出を目に見える形にすると、「あれ、こんなに使ってたの?」と気づくポイントが必ず出てくるんです。

ナビゲーターまずは1ヶ月だけ。完璧じゃなくてOKです。「見える化」するだけで意識が変わりますよ!

Step 2|固定費の中から「削れるもの」を1つ探す

支出を記録したら、次は固定費の中に「削れるもの」がないか探してみましょう。

固定費とは、毎月決まった金額が出ていく支出のこと。ここに「実はいらなかったもの」が隠れていることが多いんです。

よくある”隠れ支出”の具体例を挙げてみます。

| 隠れ支出の例 | 削減の目安 |

| 使っていないサブスク(動画・音楽・アプリ) | 月500〜2,000円 |

| 携帯料金(大手キャリア → 格安SIM) | 月3,000〜5,000円の差 |

| 保険の重複・過剰加入 | 月数千円の可能性 |

| ATM手数料・振込手数料 | 月数百円 |

「あ、自分もこれやってるかも」と思い当たるものはありませんか?

ここで大事なのは、全部やらなくていいということ。1つだけ見直せば、月1,000〜3,000円は捻出できることが多いんです。

たとえば、もう観なくなった動画配信サービスを1つ解約するだけで月1,000円。携帯を格安SIMに切り替えれば、それだけで月3,000〜5,000円の差が生まれます。

ナビゲーター固定費の見直しは一度やれば効果がずっと続きます。最もコスパの高い節約法ですね。

Step 3|「なんとなく支出」を意識するだけで変わる

固定費の次は、変動費の中にある「なんとなく支出」に目を向けてみましょう。

変動費とは、月によって金額が変わる支出のこと。この中に、「特に必要じゃなかったのに、なんとなく使ってしまった」お金が潜んでいます。

- コンビニでの「ついで買い」の積み重ね

- 使い切れなかった食材の廃棄

- セールやポイント目的の不要な買い物

たとえば、コンビニで毎回なんとなく買っているコーヒーやお菓子。1回あたりは数百円でも、週3回で月に約5,000〜6,000円になることもあります。

ここで伝えたいのは、「我慢しましょう」ということではありません。「意識するだけ」で自然と減っていくんです。

Step 1で支出を記録していれば、「今月はコンビニにこんなに使ってたのか」と気づけます。その「気づき」だけで、次から買う前にワンクッション考えるようになる。無理な我慢ではなく、意識の変化で支出が減っていく感覚です。

Step 4|捻出した分を「先取り」で積立設定する

お金を捻出できたら、最後のステップです。ここが一番重要なポイントかもしれません。

「残ったら投資に回そう」は、ほぼ確実に失敗します。

人間はお金が手元にあると、どうしても使ってしまう生き物です。だからこそ、「先に引かれる仕組み」を作ることが成功のカギになります。

証券口座で自動積立を設定すれば、毎月決まった日に自動で投資信託を購入してくれます。一度設定してしまえば、あとは何もしなくていい。お給料が入ったらまず積立分が引かれて、残ったお金で生活する。この順番を守るだけで、自然とNISAの積立が続いていきます。

金額は月1,000円でも月3,000円でもOKです。後からいつでも変更できるので、まずは無理のない金額で設定してみてください。

ナビゲーター

ナビゲーター「余ったら投資」は失敗の王道パターンです。必ず「先取り」の仕組みを作ってくださいね。

私自身、少額から積立を始めたとき、最初の数ヶ月は「こんな金額で意味あるのかな」と半信半疑でした。でも、少額だからこそ含み損が出ても慌てずにいられましたし、投資の仕組みを実体験で学べました。

その後、ドルコスト平均法(毎月決まった額を買い続ける手法)に出会い、「感情を入れずに淡々と積み立てる」スタイルに完全に切り替えました。この「仕組み化」こそが、投資を長く続ける最大のコツだと実感しています。

ここまでの4ステップを改めて整理します。

1ヶ月だけ支出を記録する(ざっくりでOK)

固定費を見直して1つだけ削る(月1,000〜3,000円の捻出)

「なんとなく支出」を意識する(我慢ではなく気づきで減る)

捻出した分を「先取り」で自動積立設定する(月1,000円からOK)

特別なスキルは何もいりません。必要なのは「1ヶ月だけ記録してみる」という小さな行動だけです。

「何を削ればいいかわからない」ならプロに聞くのが近道

ここまでの4ステップを読んで、「やり方はわかったけど、自分の家計のどこを削ればいいのか具体的にはわからない…」と感じた方もいるかもしれません。

それは当然のことです。家計の状況は一人ひとり違いますし、何が「無駄」かは人それぞれ。ネットの節約術をそのまま当てはめても、自分の生活に合わないケースは少なくありません。

そんなときに検討してほしいのが、FP(ファイナンシャルプランナー)への相談です。

「FP相談って、保険を売りつけられるイメージがある…」と思った方もいるのではないでしょうか。でも実際は、FP相談は保険の勧誘だけではありません。家計全体を見て、「あなたの場合はここを見直すといい」と具体的にアドバイスしてくれるサービスです。

NISAの始め方や、自分の収入に対してどのくらい積立に回すのが現実的かといった相談にも対応してくれます。

「自分の家計でNISAをいくら積み立てればいいか」「保険と投資、優先順位はどっちか」を、プロに一度整理してもらうと判断がクリアになります。FPカフェは国家資格を持つFPに無料で相談できるマッチングサービスで、特定の金融商品に偏らない中立的なアドバイスが特徴。家計全体を見たうえで、NISAの始め方も含めて一緒に考えてもらえます。

「一人で悩み続けるよりも、プロに30分見てもらったほうが早い」というのは、私自身がFP2級を取得する過程で強く感じたことです。お金の専門家に自分の家計を見てもらうと、自分では気づかなかった改善ポイントが見えてきます。

「投資を始めるのは初めてで、対面で何度か通って納得してから始めたい」という方には、ファイナンシャルプランナーに相談が向いています。FPが自宅まで来てくれる対面型で、ナットクできるまで何度でも無料。「1回の相談で投資商品を決めなきゃ」というプレッシャーなく、新NISAなど将来に向けての資産準備をじっくり整理できます。

ナビゲーター自分だけで悩まなくていいんです。プロの力を借りるのも立派な行動ですよ。

お金の悩み、まずはFPに無料で相談してみよう

「NISAを始めたいけど、家計のどこから手をつければいいかわからない」。そんな方は、まず無料のFP相談を試してみてはいかがでしょうか。自分に合った積立額や家計の見直しポイントが、きっと見えてくるはずです。

貯金ゼロからNISAを始めるときの注意点

ここまで「貯金ゼロでも始められる」というポジティブな面をお伝えしてきましたが、正直にリスクや注意点もお話しします。知っておくことで、冷静に対処できるからです。

元本割れのリスクはゼロではない

NISAは「税金がかからないお得な制度」ですが、投資である以上、元本割れする可能性はあります。

つまり、投資したお金が一時的に減ることがあるということです。たとえば1万円を投資して、ある月は9,500円に下がっている、なんてことは普通に起こります。

ただし、長期・分散・積立の3つの原則を守ることで、リスクは大きく軽減されると考えられています。短期間の値動きに一喜一憂せず、コツコツ積み立て続けることが大切です。

ナビゲーターだからこそ、絶対に生活費を削ってまで投資に回してはいけません。余裕資金だけで始めてください。

「NISA貧乏」にならないために

もう一つ気をつけたいのが、NISAに回しすぎて生活費が足りなくなるケースです。

「せっかく始めたから、できるだけ多く積み立てたい」という気持ちはわかります。でも、無理な金額を設定すると日々の生活が苦しくなり、結局NISAを解約して引き出す、なんて本末転倒な事態になりかねません。

繰り返しになりますが、月1,000円でOKです。積立額はいつでも変更できますし、急な出費があれば一時停止もできます。

- 無理な金額を設定しない

- 積立額はいつでも変更・停止できる

- 急な出費時は、積立を一時停止して生活を優先する

NISAは長く続けることに意味がある制度です。走り出しで全力疾走する必要はありません。自分のペースで、細く長く続けていきましょう。

まとめ|貯金ゼロでも、NISAは今日から始められる

この記事では、「積立NISAに興味はあるけど、貯金がゼロで始められない」と感じている方に向けて、制度の基本からお金の捻出方法までを解説してきました。

改めて、大切なポイントを振り返ります。

- NISAは月100円から始められる。まとまったお金は必要ない

- 貯金ゼロでも始められる。毎月の収支がプラスなら、少額を回す余地はある

- お金の捻出は4ステップ。支出記録 → 固定費見直し → なんとなく支出の意識化 → 先取り積立

- 自分だけで悩まなくていい。FPに無料相談という選択肢もある

- 無理は禁物。月1,000円から、自分のペースで

NISAを始める前段階として、お金の不安を根本から解消する3ステップ(不安の正体を知る → 家計を見える化 → 先取り貯蓄)をまとめた完全ガイドもあわせてご覧ください。

「貯金ゼロの自分にNISAなんて無理」と思っていた方も、ここまで読んでみて、少し見え方が変わっていませんか?

大切なのは、「お金が貯まってから始める」のではなく、「始めるためにお金の流れを整える」こと。その第一歩は、明日から1ヶ月だけ支出を記録してみることかもしれません。あるいは、プロに家計を見てもらうことかもしれません。

焦る必要はまったくありません。月1,000円からでいい。大事なのは、まず一歩を踏み出すことです。

この記事が、あなたの資産形成の最初の地図になれたら嬉しいです。

お金のことに不安があるなら、まずプロに相談してみよう

「NISAの始め方」「家計の見直し」「自分に合った積立額」。一人で考え続けるよりも、プロの力を借りたほうが早く、確実に前に進めます。納得できるまで何度でも無料で相談できるので、「まずは話を聞いてもらう」くらいの気軽さで大丈夫です。