新NISA– tag –

-

50歳独身女性の老後|お金・健康・親・住まいを5年刻みで整える

「50歳独身女性の老後はもう手遅れ?」と感じる方へ。月3万円積立+年金繰下げ+固定費見直しの複合戦略で現実的に届く設計図を、FPがデータで具体的に提示。お金・健康・親・住まいを5年刻みで整える方法をご紹介。 -

独身女性の老後資金はいくら必要?年代別シミュとFPの貯め方

「独身女性の老後資金、いくら必要?」その不安を5つの問いに分解。年金額の確認方法、30/40/50代別の積立額、介護・住居・医療の上乗せ費用までFPが解説。読み終えた時、今日できる1つだけが選べる状態になります。 -

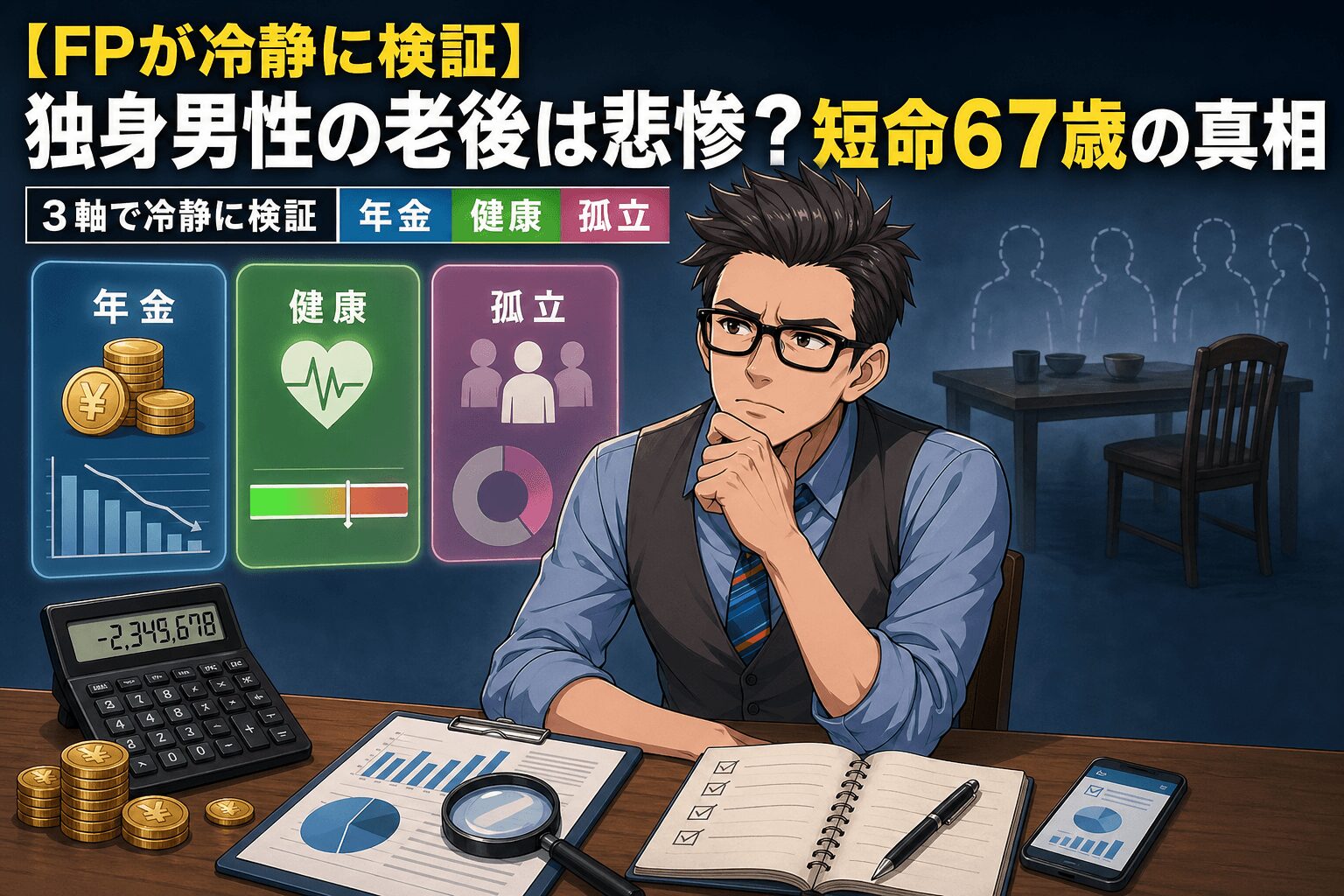

【FPが冷静に検証】独身男性の老後は悲惨?短命67歳の真相

「独身男性の老後は悲惨」と検索したあなたへ。FP2級が「年金・健康・孤立」の3軸で不安を整理し、SNSで広まる「短命67歳」言説の真相と30〜40代の動き方まで解説します。 -

独身の老後が悲惨と言われる5つの理由|FPが男女共通で解説

「独身の老後は悲惨」という言葉に不安を感じる方へ。FPが公的データから5つの構造的理由を解明し、貯金ゼロから始める5つのアクションと年代別マップを解説。男女共通版なので、男性も女性も自分のケースで読み進められます。 -

30〜40代必読|老後の一人暮らし生活費を月単位で見える化

老後の一人暮らし生活費が漠然と不安な方へ。家計調査ベースの月15万円・年金との不足額・住居3パターン・インフレ調整・先取り貯金/新NISA/FP相談の3ステップまで、FP視点で月単位の数字に変える方法をナビゲート。 -

退職給付金制度の3タイプ|DB・DC・一時金の違いをやさしく解説

退職給付金制度の3タイプ(退職一時金・DB・企業型DC)の違いと自社タイプの特定手順を会社員目線でやさしく解説。就業規則の読み方・税金・転職時の自動移換リスクまで網羅します。 -

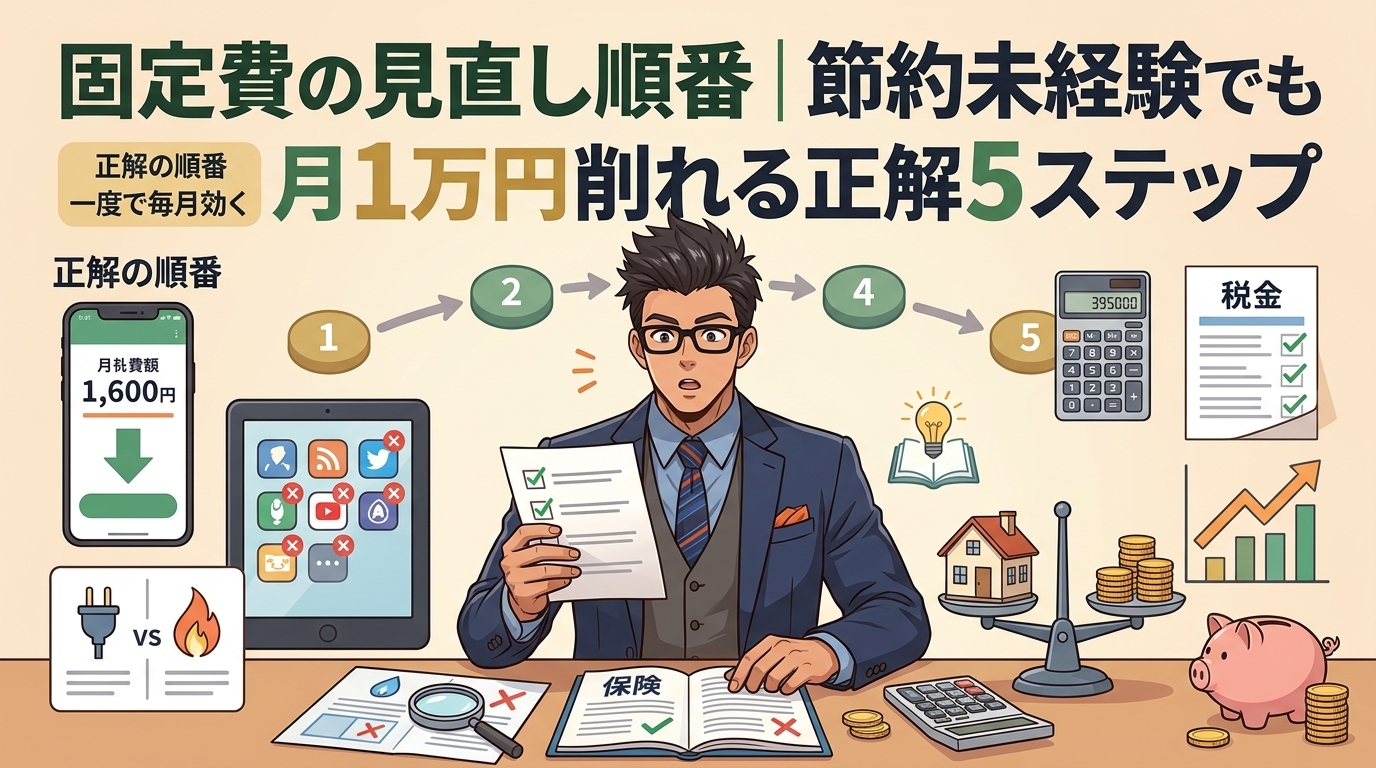

固定費の見直し順番|節約未経験でも月1万円削れる正解5ステップ

固定費の見直し順番がわからず、全部を一気にやって挫折した経験はありませんか?本記事では「インパクト×手間」の2軸で決まる5ステップ(通信費→サブスク→電気ガス→保険→住居費)を、所要時間・削減目安・難易度の3指標付きでFPが解説します。 -

先取り貯金のやり方|3ステップで今日から始める挫折しない仕組み

「余ったら貯金」で挫折した方へ。先取り貯金のやり方を今日から始める3ステップと、手取り別の現実的な金額目安、続かない人が陥る3つの壁の対処法まで解説。貯金の先にある少額投資の入口もご紹介します。 -

老後資金5000万円は独身に必要?40代からの三本柱で届く設計図

独身の老後資金は5000万円必要?家計調査と65歳平均余命から再計算すると、4000万〜5000万円が現実的な目安です。40代から三本柱で届く2パターンの試算と、取り崩しフェーズの生活イメージまで解説します。 -

手取り26万3人家族がやっていけない正体は、固定費の構造でした

手取り26万円の3人家族がやっていけないと感じる本当の原因は、収入ではなく固定費の構造です。FPが住居・通信・保険・車・サブスクの5カテゴリで診断し、着手しやすい順のランキングで赤字脱出の道筋を示します。 -

手取り30万で一人暮らしがきついのは甘えじゃない|FPが使う割合ルール

手取り30万の一人暮らしがきついのはなぜ?FPが使う「住居25%・食費15%・貯蓄投資20%」の割合ルールで原因を特定し、固定費見直しから先取り投資までの手順を公開。煽らず責めずに家計を立て直す設計図です。 -

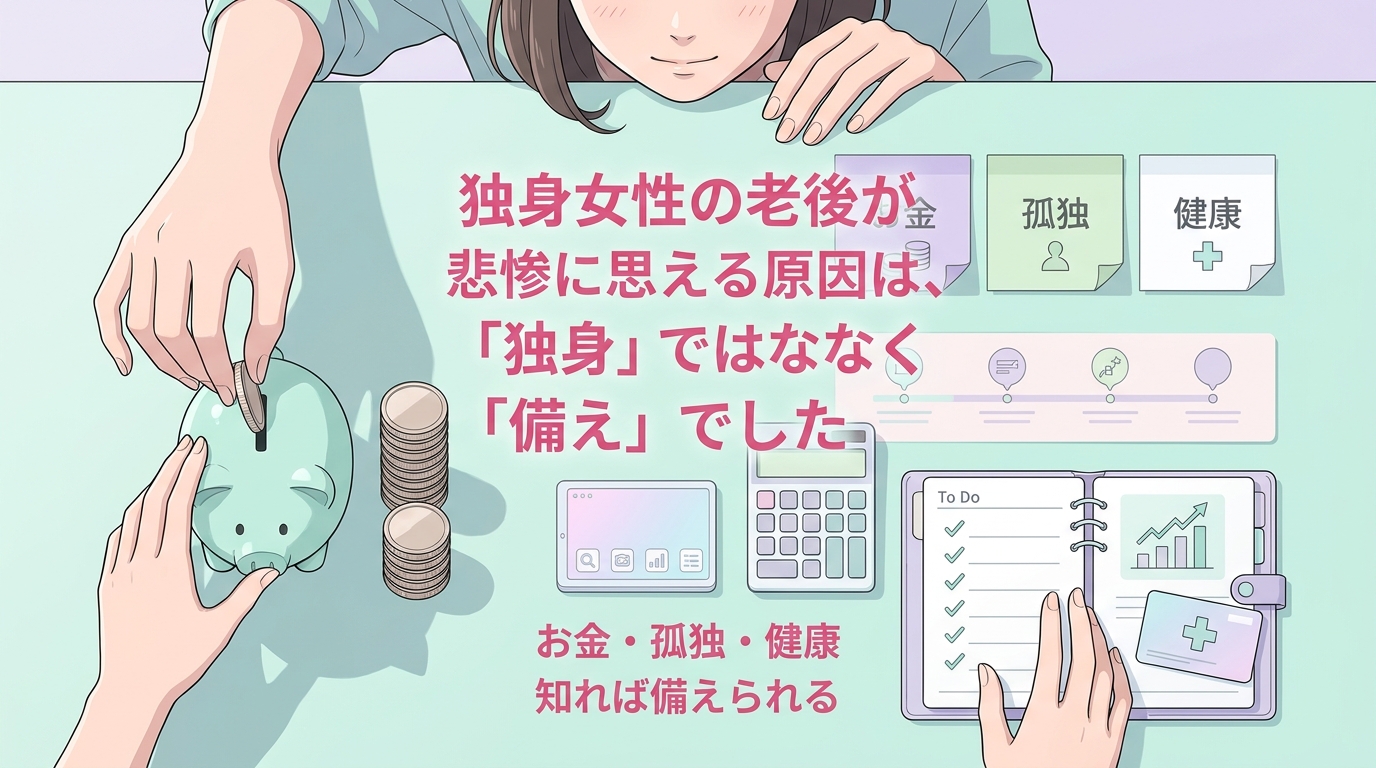

独身女性の老後が悲惨に思える原因は、「独身」ではなく「備え」でした

独身女性の老後は本当に悲惨なのか?不安の正体は「お金・孤独・健康」の3つ。年金の男女格差データと必要資金の現実的な試算をもとに、ねんきんネット確認からNISA・iDeCo活用まで、今日から始められる6つの対策を解説します。

12