「このままだと将来がマズい気がする」。そう感じてスマホを握りしめたまま、夜遅くに「先取り貯金 やり方」と検索した経験はありませんか。私自身、かつて同じ不安を抱えていました。給料日にはまとまった金額があるはずなのに、月末には財布の中身が軽い。余ったら貯金しようと決めても、結局1円も残らない月がほとんどでした。

過去に「余ったら貯金」で挫折した方なら、あの虚しさはよくわかるはずです。貯金ができないのは、あなたの意志が弱いからではありません。仕組みがなかっただけなんですよね。先取り貯金は意志力に頼らない仕組みで、だからこそ最も続きやすい貯金法だと言われています。

この記事では、私が失敗から学んだ経験と、ファイナンシャルプランナーとしての知識をあわせて、次の3つに答えていきます。

- 今週から実行できる先取り貯金の3ステップがわかる

- 過去に続かなかった「3つの壁」の正体と、それぞれの対処法がわかる

- 貯金が貯まってきたあと、どう次のステップへ進むかの全体像が見える

読み終わる頃には、「今週、何をやるか」が具体的に1つ決まっている状態を目指します。それと同じくらい大事なのが、貯金の先にある「増やす」という選択肢に触れておくこと。少額から始められるビットコイン購入のような入口もあるんだ、という事実だけでも、将来の不安は少し軽くなります。詳しくは記事の後半でお話ししますね。

マネックスグループ運営で229万口座を突破、初めての1口座に選ばれ続けています。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

なぜ先取り貯金が「最も続く貯金法」なのか

結論から言うと、先取り貯金が続きやすいのは「意志力を使わない仕組み」だからです。ここを最初に押さえるだけで、貯金に対する見方がガラッと変わります。

「余ったら貯金」が続かない理由は意志力の限界にある

「月末に余ったお金を貯金しよう」。この方式が続かないのは、人間の意志力には限界があるからです。行動経済学の世界では、意志力は筋肉と同じで消耗するものだと考えられています。仕事の判断、家事の段取り、人間関係のやりとり。日中に意志力を使い切った夜の時点で、「今日くらい自分にご褒美」と財布の紐が緩むのは、ある意味で自然な反応なんですよね。

正直に言うと、私もFXに手を出していた20代後半の頃、意志力で貯めようとしてことごとく失敗しました。「今月こそ10万円貯める」と決めた直後に含み損を見て胃が痛くなり、気分転換と称してコンビニで無駄な買い物を重ねる。結局、貯金どころか口座残高はむしろ減っていました。あの頃の自分に今なら言えます。「気合と根性で貯めようとするな。仕組みを作れ」と。

先取り貯金の定義とメリットを一言で言うと

先取り貯金とは、ひとことで言うと「給与が振り込まれた直後に、使ってしまう前に貯蓄用の口座へ自動で移す仕組み」です。ポイントは「自動で」という部分。自分の判断を介在させないことで、意志力の消耗を完全に避けられます。

先取り貯金のメリットは、ざっくり次の3つに集約されます。

- 確実性:自動振替にしておけば、毎月必ず一定額が貯まる

- 意志力不要:「今月は我慢しよう」と考える必要がない

- 習慣化しやすさ:3ヶ月続くと、その金額がない前提で生活が回るようになる

ナビゲーター

ナビゲーター意志力に頼らなくていいんです。仕組みさえ作れば、あとは勝手に貯まっていきますよ!

貯金ゼロ・少額でも遅くない|日本の家計の現在地

「自分は貯金が少なくて恥ずかしい」と感じている方にこそ、知っておいてほしい事実があります。金融経済教育推進機構(J-FLEC)が毎年実施している「家計の金融行動に関する世論調査2025年」では、金融資産を保有していない世帯が少なくない割合で存在していることがわかっています。

具体的な割合は調査対象(単身世帯・二人以上世帯)や年代で異なりますが、およそ3〜4世帯に1世帯が「金融資産ゼロ」という水準で推移してきています(※J-FLECは本調査について修正告知を出している場合があります。最新の数値は公式サイトでご確認ください)。つまり、「貯金ゼロ」や「貯金が少ない」は全く珍しいことではありません。

あなたの今の貯金額、責める必要はまったくないんですよね。大事なのは過去を悔やむことではなく、今日からどう動くか。ここから先取り貯金の具体的なやり方に入っていきます。

先取り貯金のやり方|3ステップで今日から始める

先取り貯金は難しくありません。やることは3ステップだけです。順番に見ていきましょう。

ステップ1:貯金専用口座を別銀行で開く

最初にやるべきは、給与口座とは別の銀行で貯金専用口座を開くことです。ここが先取り貯金の成否を分けると言っても大げさではありません。

理由はシンプルで、給与口座にそのまま貯めると生活費と混ざってしまい、気づいた時には使っているからです。物理的に触りにくい場所にお金を置くだけで、意志力を使わずに守りの体制が整います。

口座選びで迷ったら、見るべきポイントはたった2つです。

- ATM手数料の無料回数

- 他行への振込手数料

ネット銀行はこの2点で優位なことが多いので、候補に入れて比較してみてください。金利を細かく比べ始めるとキリがないので、まずはこの2点だけで十分です。

ステップ2:給与日の翌日に自動で振替える設定を入れる

次に、給与日の「翌日」に貯金専用口座へ自動振替する設定を入れます。多くの方が当日設定にしがちですが、私のおすすめは翌日です。

理由は、家賃やクレジットカード、光熱費などの引き落としが給与日当日や翌営業日に集中することが多いから。当日に先取り貯金の振替まで実行すると、引き落としと重なって残高不足になる可能性があります。翌日であれば、引き落とし後の残高を見てから自動振替が走るので、設計がぐっと安定します。

自動化の手段としては、主に次の3つがあります。

- 給与振込口座からの自動振替サービス

- 銀行の自動積立定期預金

- 銀行アプリの「定額自動送金」機能

ナビゲーター

ナビゲーターここのポイントは「翌日」です。当日設定だと引き落としと被って残高不足になることがあるので、翌日設定のほうが安心ですよ。

ステップ3:3ヶ月続いたら金額を増やすか、次のステップへ

ステップ2までが終わったら、最初の3ヶ月は「とにかく続ける」ことだけに集中してください。金額は少なめでOKです。むしろ少ないほうが良いくらいです。

この3ヶ月間の目的は、「振替額を引いても生活が回るか」を確認することです。回らなかったら金額を下げる。これが正しい調整です。やめてしまうのが一番もったいないので、続けられる金額まで素直に下げましょう。

3ヶ月を無理なく乗り切れたら、次に進む選択肢は2つあります。

- 振替額を少しずつ増やす(例:5%→7%→10%)

- 増えた分は「増やす」側へ回すことを検討する(詳細はH2⑤⑥で)

先取り貯金の3つの仕組みを比較|給与天引き/自動振替/アプリ型

先取り貯金を自動化する仕組みは、大きく分けて3つあります。それぞれに向き不向きがあるので、自分の環境に合うものを選んでください。

| 仕組み | メリット | デメリット | 向いている人 |

|---|---|---|---|

| 給与天引き型(財形・社内預金) | 強制力が最も高い/手続きが簡単 | 勤務先の制度に依存/転職時に要対応 | 勤務先に制度があり、長く勤めたい人 |

| 自動振替型(銀行の自動積立など) | 柔軟性が高い/解約もしやすい | 設定を自分でやる必要がある | 一般的な会社員・フリーランス全般 |

| アプリ型(銀行アプリの自動送金) | とにかく手軽に始められる | 強制力は弱め/停止も簡単にできてしまう | まずは小さく試してみたい人 |

どれが一番優れている、という話ではありません。制度があるなら給与天引き型が強いですし、ない場合は自動振替型から始めるのが一般的な王道です。手軽さを重視するならアプリ型で立ち上げて、慣れてから自動振替型に移行するのもアリですよ。

「今週中にできること」チェックリスト

情報を詰め込まれても、動けなければ意味がありません。今週中にやることを3つに絞ります。

- 貯金専用口座の候補をネット銀行から2行ピックアップする

- 給与日が何日か、手帳かカレンダーで確認する

- 振替額を暫定で決める(目安は次のH2で具体化します)

ここまで決まれば、もう走り出しと同じです。細かい金額はあとから調整できるので、完璧を目指さず一歩踏み出してください。

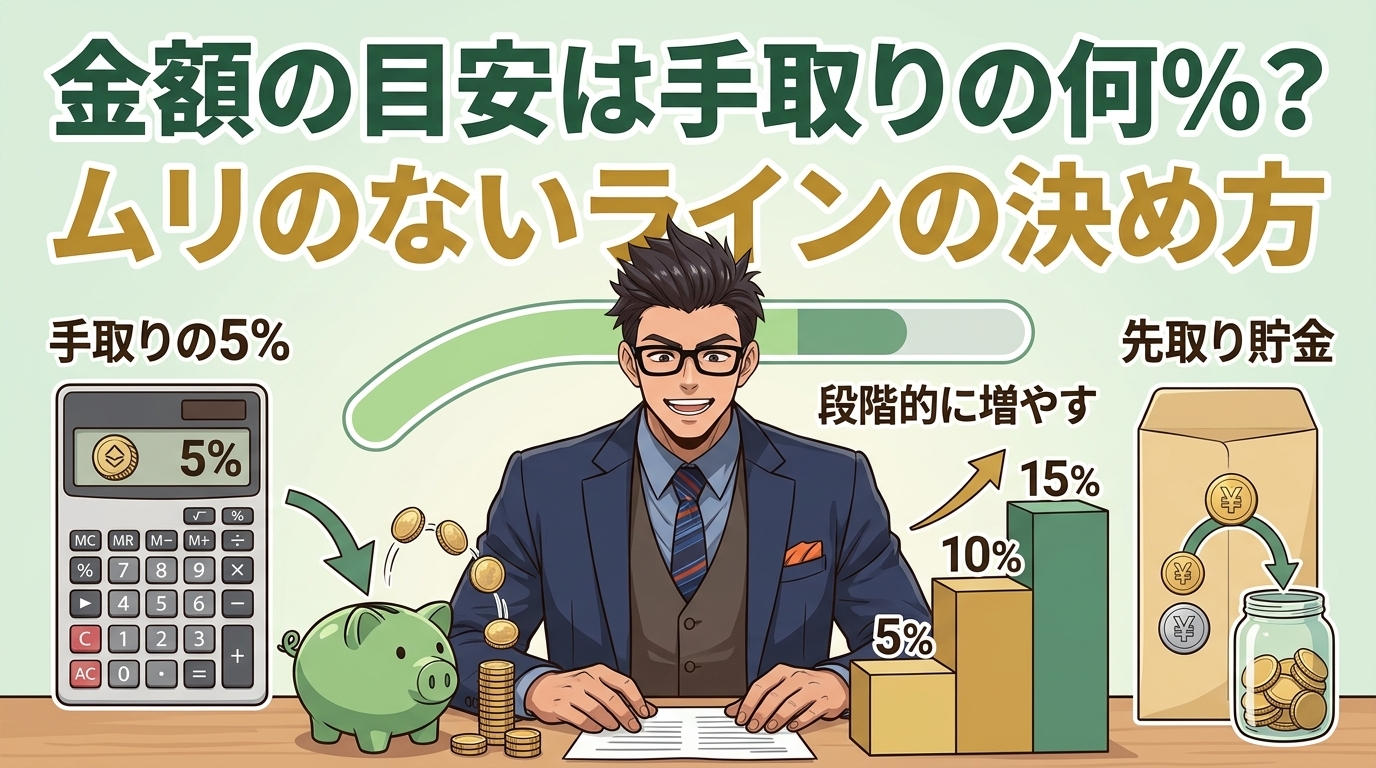

金額の目安は手取りの何%?ムリのないラインの決め方

先取り貯金でもっとも迷うのが「いくら振り替えるか」です。結論から言うと、最初は手取りの5%で十分。慣れてから段階的に上げていくのが現実的です。

「手取りの10〜20%」は業界通説|鵜呑みにしない

多くの金融機関の記事では「手取りの10〜20%が先取り貯金の目安」と書かれています。これは業界内でよく共有されている通説ですが、公的機関が「この割合を推奨します」と示しているわけではありません。

通説は目安として参考にしつつ、自分の生活に合わない場合は遠慮なく下げて構いません。「理想の貯蓄率」を追って生活費が足りなくなり、貯金を取り崩すのが一番もったいないパターンです。

収入レンジ別の具体額シミュレーション

具体的なイメージを持ってもらうために、手取りレンジ別に「最初の金額」と「慣れてからの金額」を並べてみます。

| 手取り月収 | 最初の3ヶ月(5%) | 慣れてから(10%) | 余裕が出たら(15%) |

|---|---|---|---|

| 20万円 | 1万円 | 2万円 | 3万円 |

| 25万円 | 1.25万円 | 2.5万円 | 3.75万円 |

| 30万円 | 1.5万円 | 3万円 | 4.5万円 |

| 40万円 | 2万円 | 4万円 | 6万円 |

最初の基準を5%にする理由は2つあります。ひとつは、心理的な負担が最小で済むから。もうひとつは、それでも1年続ければ手取り20万円の人で12万円、30万円の人で18万円の差が生まれるから。地味に見えて、確実に効く金額なんですよね。

「そもそも5%も捻出できない」という方は、貯金より先に支出の見直しが効きます。特に食費は、意識の向け方次第で月1〜2万円変わることも珍しくありません。食費の整え方については、こちらの記事で掘り下げています。

金額を決める時に見るべき3つのチェックポイント

振替額を決める前に、次の3点を自分の家計に照らして確認してください。これがズレていると、途中で必ず苦しくなります。

- 生活防衛資金の有無:生活費の3〜6ヶ月分を貯めるまでは、増やすより守りを優先する

- 固定費の比率:家賃・通信・保険の合計が手取りの50%を超えていないか

- 変動費の平均:直近3ヶ月の食費・交際費・娯楽費を把握しているか

この3点を押さえると、振替額の「適正ライン」がぼんやり見えてきます。見えてこない場合は、次にご紹介する選択肢も検討してみてください。

一人で決められない時はプロに無料で相談する選択肢もある

金額設定は自分一人で抱え込むと、理想と現実がズレて挫折します。私自身、かつては「月10万円貯める!」と意気込んで3ヶ月で頓挫した経験があります。今思えば、誰かに冷静な第三者目線で見てもらっていれば、最初から無理のないラインに落ち着いていたはずです。

自力で決めるのがしんどいと感じたら、ファイナンシャルプランナーの無料相談という選択肢があります。対面でじっくり話したい方に向いていて、何度でも無料、強引な勧誘もなし、というスタンスのサービスも存在します。保険の売り込みが怖くて二の足を踏んでいた方でも、「ナットクできるまで何度でも無料」という安心感で使いやすいはずです。

相談したからといって即契約ではありません。話を聞くだけで、自分の家計の立ち位置が驚くほど整理されることもありますよ。

先取り貯金が続かない人の「3つの挫折パターン」と対処法

「過去にやってみたけど続かなかった」方は多いはずです。続かない理由は、だいたい次の3つのどれかに当てはまります。意志が弱いからではなく、仕組みの作り方でつまずいているケースがほとんどなんですよね。

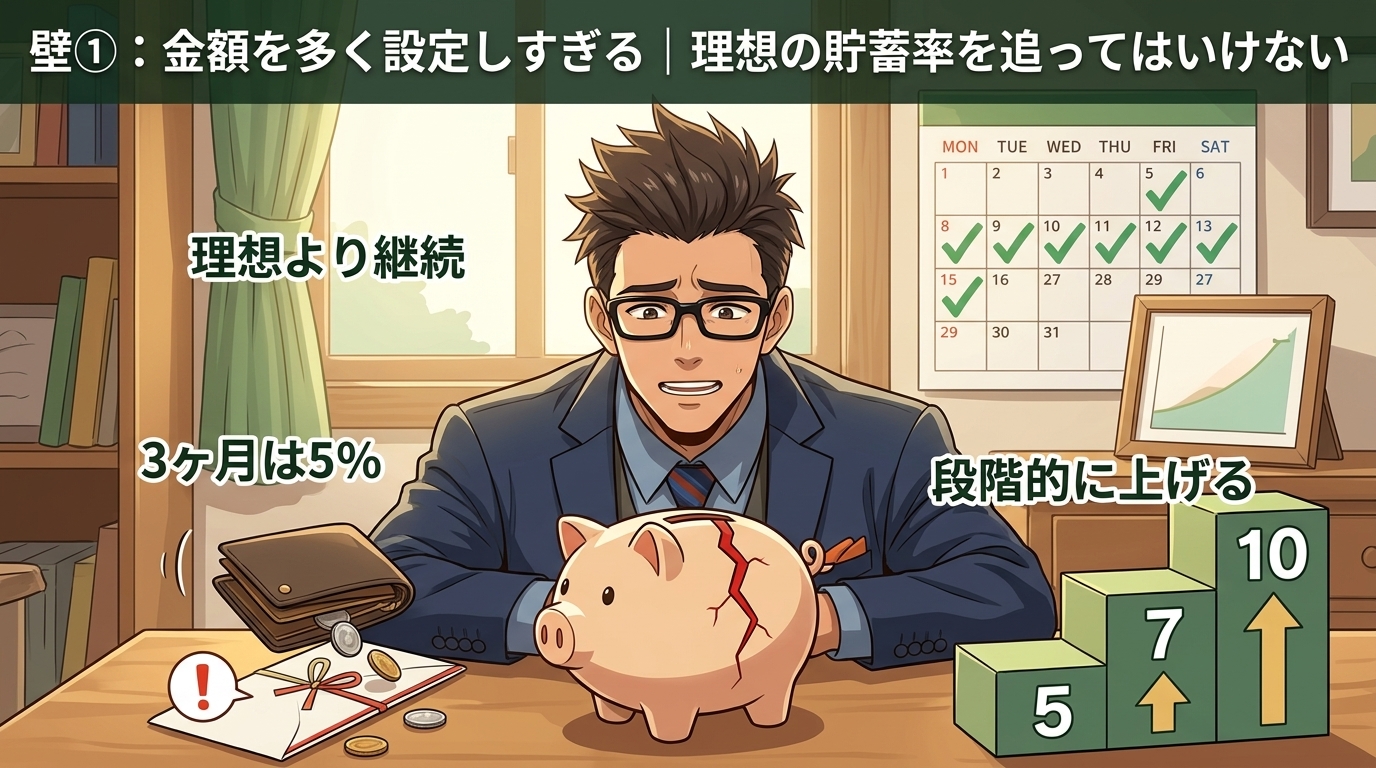

壁①:金額を多く設定しすぎる|理想の貯蓄率を追ってはいけない

「手取りの20%貯めるぞ」と意気込んだ結果、月半ばで生活費が足りなくなり、貯金から取り崩す。これが最多の挫折パターンです。

私も昔、気合を入れすぎて取り崩した側です。最初の月こそ「意外といけた」と手応えを感じたものの、2ヶ月目で冠婚葬祭が続いて万事休す。結果、せっかく貯めたお金を戻して、そのままやめてしまいました。あの時の自分に言いたいのは、「理想より、続く金額で始めろ」の一言に尽きます。

対処法は、最初の3ヶ月は手取りの5%に抑えることです。慣れてきたら7%、10%と段階的に上げていく。カッコ悪いと感じるかもしれませんが、続いていること自体が何よりのカッコよさです。

収入別のやりくりをもっと具体的に知りたい方は、以下の記事で詳しく扱っています。

壁②:貯金の目的が曖昧|「何のために」が決まっていないと崩れる

「なんとなく将来のため」という曖昧な目的で貯金を始めると、目先の誘惑に負けやすくなります。ブランドバッグ、旅行、飲み会の誘い。「今しかない」と感じる場面で、漠然とした将来より具体的な今を優先してしまうのは、人間として自然な反応です。

対処法は、「使う時期・目的・金額」の3点セットで貯金に名札をつけることです。

- 「2028年3月・引っ越し資金・30万円」

- 「2027年夏・旅行資金・15万円」

- 「いつ使うかわからない・生活防衛資金・生活費6ヶ月分」

ここまで具体的にすると、「今回の誘いで使っていいお金はこっちの財布から」と判断しやすくなります。目的が複数あるなら口座を分けるのが理想ですが、最初はエクセルやメモアプリで管理するだけでも効果がありますよ。

壁③:引き出しやすい口座に貯める|物理的な距離が意志力を補う

3つ目の壁が、給与口座にそのまま貯めてしまうパターンです。生活費と混ざるので、気づいた時には使っています。

私はFXをやっていた頃、証拠金を給与口座から直接移すスタイルで運用していた時期がありました。結果、生活費とトレード資金の境目が曖昧になり、含み損が出た月は「生活費を削れば追加入金できる」と危険な思考に陥っていたんですよね。資金管理が完全に崩壊し、家計もトレードも同時に傷つける羽目になりました。

ナビゲーター

ナビゲーター給与口座にそのまま貯めるのは、冷蔵庫にケーキを買い置きするようなものです。絶対に手が伸びますよ!

対処法はシンプルで、貯金専用口座を別銀行で開くこと。さらに徹底するなら、貯金専用口座のキャッシュカードは家に置いて持ち歩かないようにしてください。スマホアプリで残高を確認できればそれで十分です。物理的な距離が、意志力の代わりをしてくれます。

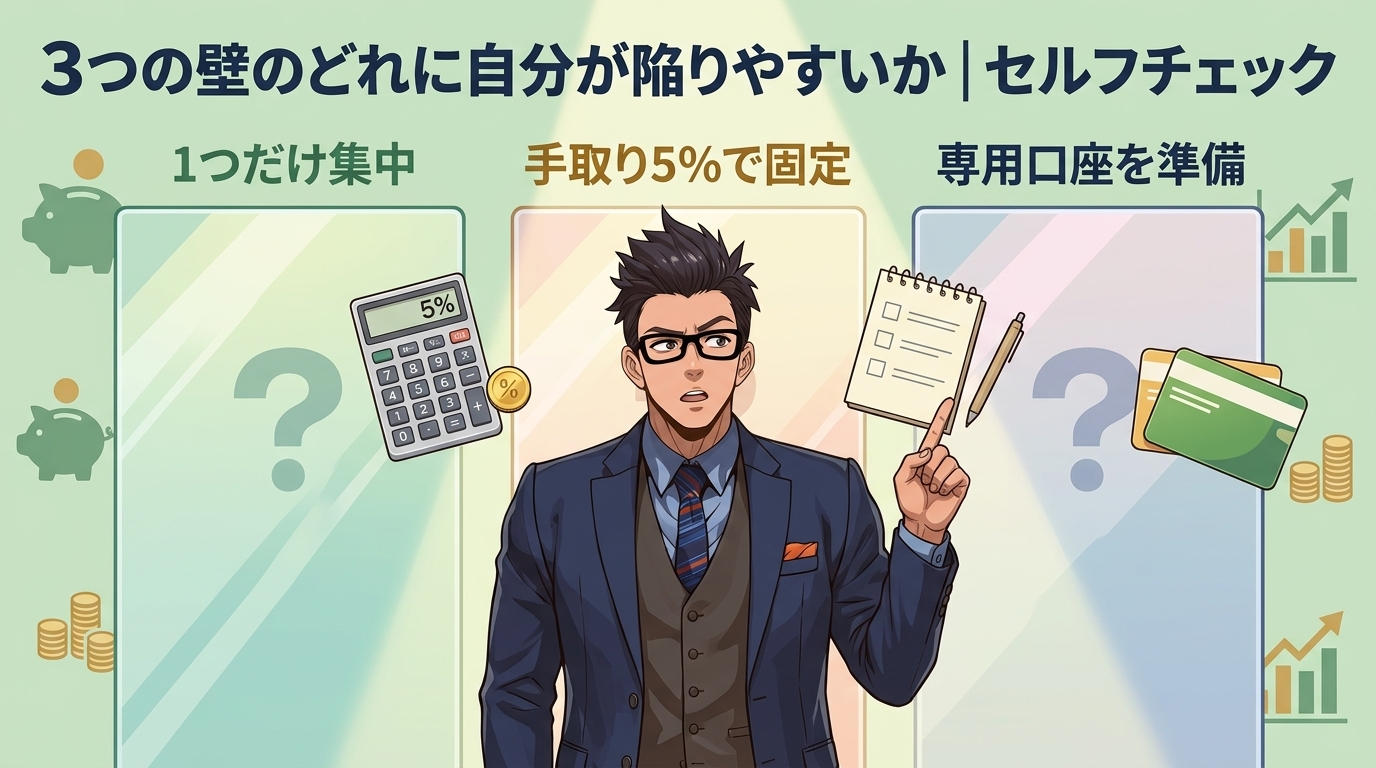

3つの壁のどれに自分が陥りやすいか|セルフチェック

ここで一度、立ち止まって考えてみてください。過去の自分、あるいは未来の自分が、3つの壁のうちどれに引っかかりそうですか。

- 壁①に引っかかりそう → 最初の3ヶ月は手取りの5%で固定する

- 壁②に引っかかりそう → 今週中に貯金の目的を3点セットでメモする

- 壁③に引っかかりそう → 今週中に貯金専用口座の候補を2つ絞る

1つだけ選んで、そこに集中するのがコツです。3つ全部を同時に完璧にしようとすると、結局動けなくなります。

ナビゲーター自分の壁がわかれば、あとはそこを補強するだけ。それだけで続く確率はぐっと上がりますよ!

貯まってきたら次のステップへ|「守る貯金」と「増やす投資」の役割分担

先取り貯金が習慣化して、生活防衛資金が見えてきたら、次のステージを意識し始めるタイミングです。貯金をやめる、という話ではありません。貯金はこれからも続けつつ、「増やす」側も並行して動かす発想に切り替える、という話です。

生活防衛資金が貯まったら「守りの次」を考える合図

生活防衛資金の目安は、生活費の3〜6ヶ月分です。月の生活費が20万円なら、60万〜120万円が一つのラインになります。ここを超えたあたりから、全額を普通預金に置き続ける合理性は薄れてきます。

私自身、貯金が一定額を超えた時に初めて「このお金、このまま寝かせていていいのかな」と考え始めました。今思えば、もう少し早くその問いを持っていれば、と感じることもあります。

低金利+インフレの現実|貯金だけでは実質目減りする

2026年に入ってから、日本の大手銀行の普通預金金利は少しずつ上がっています。三菱UFJ・みずほ・三井住友の3メガバンクは、2026年2月から普通預金金利を年0.3%水準へ引き上げました。数年前の「0.001%時代」から見れば大きな変化ですが、それでも物価上昇率と比べると見劣りします。

仮にインフレ率が年2%で推移した場合、普通預金に預けた100万円の実質価値は1年後に約98万円相当まで目減りします。金利0.3%で受け取れる利息は3,000円程度(税引前)。この差を数年、十数年と積み重ねると、じわじわ効いてきます。

誤解しないでほしいのは、「貯金は無駄」という話ではないということです。貯金には「いつでも使える」「元本が動かない」という強みがあり、生活防衛資金や近い将来に使うお金は貯金で持っておくのが鉄則です。問題は、5年以上動かさないお金まで全部貯金に置いておくのかという話なんですよね。

「守る貯金」と「増やす投資」の役割分担表

貯金と投資は、対立するものではありません。「守る」と「増やす」という別々の役割を担う両輪です。

| 役割 | 使う時期の目安 | 手段 | 特徴 |

|---|---|---|---|

| 守る貯金 | 緊急時・1年以内の予定費用 | 普通預金・定期預金 | 元本安定・すぐ使える |

| 増やす投資 | 5年以上動かせる資金 | NISA/iDeCo/暗号資産積立 | 価格変動あり・長期で期待値を取りに行く |

ナビゲーターポイントは「いつ使うお金か」で分けることです。5年以上使わないお金は、貯金のまま置いておくのはもったいないんですよね。

投資は怖い?その不安の正体を分解する

「投資=ギャンブル」のイメージは、どこから来ているのでしょうか。多くの場合、短期売買の損失話や暴落ニュースが源です。しかし、短期売買と長期積立は別物と言っていいほど性質が違います。

私自身、FXと株の短期売買で連敗した経験があります。毎日チャートに張り付き、数万円の含み損で眠れなくなり、含み益が出ると今度は利確のタイミングで迷って結局逃す。この感情のジェットコースターこそが「投資=怖い」の正体でした。

ドルコスト平均法という手法を知って以降は、見え方が大きく変わりました。毎月決まった額を淡々と買い続けるだけ。価格が下がっても「同じ金額で多く買える」と受け止められるようになり、感情に振り回される場面が激減したんですよね。長期積立は、怖さの多くを「仕組み」で吸収できる投資スタイルだと今は感じています。

少額投資のはじめ方|NISA・iDeCo・ビットコイン積立の選び方

ここからは、貯金の次のステップとして選択肢になる少額投資を3つ並べて見ていきます。NISA、iDeCo、そしてビットコイン積立です。それぞれ役割が違うので、いきなり全部に手を出す必要はありません。

少額投資の3つの選択肢を一覧で比較

| 手段 | 最低金額の目安 | リスクレベル | 向いている人 |

|---|---|---|---|

| NISA(つみたて投資枠) | 月100円〜 | 低〜中(分散インデックス中心) | 初心者の王道 |

| iDeCo | 月5,000円〜 | 低〜中(商品により変動) | 老後資金を最優先したい人 |

| ビットコイン積立/少額購入 | 積立は月1万円〜(日次プランあり)/販売所の単発購入は500円〜 | 高(価格変動が大きい) | 投資の入口体験・サテライト配分として |

重要なポイントを一つ。NISAの投資信託(インデックス中心)とビットコインは、リスクレベルがまったく違います。同じ「月数千円の積立」という見た目でも、値動きの振れ幅が大きく異なります。並べて紹介しますが、「同じリスクの選択肢」として扱わないでくださいね。

新NISAの基本|年360万円・生涯1,800万円・非課税無期限

2024年に始まった新NISAは、少額投資を始めるなら最初に検討すべき王道の制度です。主なスペックは次のとおりです。

- 年間投資枠:つみたて投資枠120万円+成長投資枠240万円=合計360万円

- 生涯非課税保有限度額:1,800万円(うち成長投資枠は1,200万円まで)

- 非課税保有期間:無期限

(出典:金融庁 NISA特設ウェブサイト)

つみたて投資枠で扱える商品は、金融庁が認めた長期・積立・分散に適した投資信託に絞られています。初心者が商品選びで迷いやすいポイントが、制度の設計で自動的に絞られているイメージですね。具体的な投資信託の選び方については別記事に譲るとして、まずは「月いくらから始めるか」を決めるだけで一歩進めます。

iDeCoの基本|全額所得控除・運用益非課税・60歳まで引き出し不可

iDeCo(個人型確定拠出年金)は、老後資金を最優先で準備したい人に向く制度です。3つの税制メリットが強力で、職業別の掛金上限の中で積み立てていきます。

- 掛金は全額所得控除(所得税・住民税が軽くなる)

- 運用益は非課税

- 受け取り時にも公的年金等控除・退職所得控除が使える

2026年4月現在の職業別の掛金上限は、おおむね次のとおりです。

| 加入区分 | 掛金上限(月額) |

|---|---|

| 自営業者など(第1号被保険者) | 6.8万円 |

| 会社員(企業年金なし) | 2.3万円 |

| 会社員(企業年金あり)/公務員 | 2.0万円 |

iDeCoの最大の特徴にして注意点は、原則60歳まで引き出せないことです。老後専用の資金箱と考えてください。近い将来に使う可能性があるお金は、iDeCoではなくNISAや普通預金で持っておくのが安全です。なお、2025年に成立した年金制度改革法により、2027年1月から掛金上限の引き上げが予定されています(公式サイトで最新情報をご確認ください)。

ビットコイン積立が「第3の選択肢」になる理由|100円から始められるという事実

ここからが、本記事で特にお伝えしたいパートです。ビットコイン積立は、NISA・iDeCoと並ぶ「第3の選択肢」になり得ます。ただし、リスクの性質は他の2つと明確に違います。

正直にお話しします。私は以前、ニュースで「1BTC=500万円」という価格を見るたびに、「そんな金額を用意できないから、自分には関係ない世界だ」と勝手に諦めていました。この思い込みのまま何年も過ごしていたんですよね。

転機は、恐る恐る国内取引所に口座を開設した時でした。画面を触ってみて初めて、極端な話100円からでもビットコインが買えることを知りました。1BTCまるごと買う必要はなく、0.0001BTC、0.00001BTCといった単位で購入できる。この事実を知った瞬間、投資へのハードルが一気に下がったのを今でも覚えています。

最初は数千円から始めました。少額だからこそ、価格が下がって含み損になっても冷静でいられたんですよね。もし最初から大金を投じていたら、間違いなく感情に振り回されて狼狽売りしていたはずです。その後、毎月定額を淡々と買い続けるドルコスト平均法に完全移行しました。

少額から始められる国内取引所としてコインチェックなどが知られています。毎月の積立プランは月1万円から、販売所で都度買う場合は500円から購入できます。アプリのUIが初心者向けで、まず画面を触ってみるだけでも「本当に少額で買えるんだ」と実感できるはずです。

ビットコイン積立を始める前に必ず知っておくリスク

ここは飛ばさず読んでほしいパートです。ビットコイン積立には、NISAのインデックス投信とは次元の違うリスクがあります。

- 元本保証はありません。預金とは仕組みがまったく違います

- 価格変動が大きい。数ヶ月で大きく値下がりすることも珍しくありません

- 余剰資金で行う。生活費・生活防衛資金には絶対に手を付けないでください

- 資産全体の5〜10%を上限の目安に。配分を制御することが長く続けるコツです

私自身、投資歴の中で暗号資産の比率を意識的にコントロールしています。比率が高くなりすぎると、一回の下落で生活のメンタルまで揺さぶられるからです。上限を決めておくことで、冷静に長く続けられます。

ナビゲーター暗号資産は値動きが大きいからこそ、「失っても生活が揺らがない金額」が鉄則です。

ビットコインは500円から買える|投資の入口として使える取引所

ここまで読んで、「一度画面だけでも触ってみようかな」と思えた方は、実際にアプリをダウンロードしてみるのが最短です。口座を開くだけなら無料ですし、実際の購入画面を見るだけでも「本当に100円単位なんだ」と実感できます。

暗号資産(仮想通貨)をはじめるのに最適なコインチェック

- アプリDL数ナンバーワンで500円から仮想通貨を買える

- 取り扱い仮想通貨31種類と豊富

- 口座引落しの仮想通貨つみたて

コインチェック公式サイト

https://coincheck.com/ja/

コインチェックは東証プライム(旧東証一部)上場のマネックスグループの傘下ということもあり、安心して仮想通貨取引ができます。

コインチェックアプリはDL数ナンバーワン

コインチェックのスマホアプリはダウンロード数ナンバーワンということもあり、操作画面がわかりやすく初心者の人も使いやすい設計になっています。

ナビゲーター口座を開くだけなら無料です。まずは画面を触ってみる一歩として、コインチェックを見てみるのも手ですよ。無理に積立を始めなくても大丈夫です。

ナビゲーター500万円いらないと知った瞬間、投資へのハードルが一気に下がったんですよね。あの時の驚きは今でも覚えています!

NISA・iDeCo・ビットコイン積立の使い分け|優先順位の考え方

3つの選択肢を全部一気に始める必要はありません。基本の優先順位は次のとおりです。

- NISA(つみたて投資枠)が王道。税制優遇+分散されたインデックスで「増やす」の土台を作る

- iDeCoは老後資金を最優先したい人向け。60歳まで引き出せない制約がある前提で

- ビットコイン積立は「投資の入口体験」や「少額のサテライト配分」として。資産全体の5〜10%以内で

あなたはどの順番で組み立てますか。「まずはNISAで月5,000円、慣れてから販売所で500円分のビットコインを買ってみる」といった小さな始め方でも、数年後に振り返ると大きな一歩になっていますよ。

まとめ|将来の不安は「行動」で小さくなる

先取り貯金は、意志力ではなく仕組みで続けるものです。今週やることはシンプルに3つ。①貯金専用口座を別銀行で開く(ネット銀行から候補を2つ比較)、②給与日の翌日に手取りの5%を自動振替する設定を入れる、③3ヶ月続いたら金額を増やすか、NISA・ビットコイン積立の口座開設を検討する。完璧にやろうとしなくて大丈夫です。1つ目の「候補を2つ選ぶ」だけでも、今夜の行動として十分な一歩になります。

月5,000円でも、5年続けば30万円、10年で60万円。そこに投資の時間が加われば、数字はもう少し前向きに動いていきます。貯金は目的ではなく、人生の選択肢を増やすための手段です。仕事を選び直せる余裕、新しい挑戦に踏み出せる余裕、大切な人を守れる余裕。そのすべての土台に、先取り貯金で作った地味な習慣があると私は思っています。

なお、先取り貯金だけでは家計全体は整いきりません。固定費・通信費・保険・食費など、出ていくお金の側も一度は俯瞰で見ておきたいところです。家計全体の見直しを始めたい方は、こちらの記事が出発点になります。

漠然とした将来不安は、情報を集めるだけでは小さくなりません。小さな一歩を踏み出した時、不安は初めて「自分が対処できるもの」に変わっていきます。貯金専用口座を1つ開く。手取りの5%を自動振替する。この2つだけで、来月のあなたは今月と違う景色を見ているはずです。将来の不安は、行動した量だけ小さくなります。今週の一歩を、一緒に踏み出していきましょう。