家計簿アプリを開いては閉じ、開いては閉じ。レシートの山を見て、気づけば入力すること自体が面倒になり、いつの間にかアプリのアイコンをホーム画面の隅に追いやってしまった。そんな経験、ありませんか?

私も同じです。投資歴8年、ファイナンシャルプランナー2級まで取ったのに、独立したての頃は家計簿どころか自分の毎月の支出すら正確に把握できていませんでした。正直に言うと「記録する気力」が持たなかったんですよね。

この記事でお伝えしたいのは、家計簿が続かなかったのは、あなたの意志が弱いからではないということ。単に方法が合わなかっただけです。袋分け家計簿は「記録しない・計算しない・残金が見える」という3点で、一度挫折した人ほど続きやすい家計管理法なんです。

封筒4枚から始められて、月末に残ったお金を先取り貯金・NISA・少額の投資に回していく。その具体的な手順を、FPの視点と自分の家計立て直し体験から丁寧に解説していきます。読み終わる頃には「来月の給料日から、とりあえずやってみようかな」と思える状態になっているはずです。

保険や資産運用の悩みは、国家資格を持つFPに相談するのが安心です。FPカフェなら厳選されたFPによる保険相談が完全無料。特定の保険会社に偏らない中立的なアドバイスが受けられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

家計簿が続かなかったのは、あなたの意志のせいじゃない

いきなり結論から言います。家計簿が続かなかった原因は、あなたの意志力や管理能力ではありません。記録型の家計簿が持っている「構造的な限界」に引っかかっただけです。

これを理解しておかないと、袋分け家計簿も同じパターンで挫折してしまいます。まずは「なぜ続かなかったのか」を正しく整理するところから始めましょう。

一般的な家計簿で挫折する3つの構造的原因

家計簿アプリや手書きのノートで挫折する人には、だいたい3つの共通原因があります。

- 原因①:記録の手間が続かない|毎日のレシート入力、カテゴリ分類、気づけば1週間分溜まって入力するのが億劫になる

- 原因②:数字を見ても行動が変わらない|月末に「食費オーバーだった」と分かっても、翌月もなぜか同じ支出をしてしまう

- 原因③:「使った後」に気づく構造|月末に集計した時には使いすぎていて、もう取り返せない

この3つ、全部経験したことがあるんじゃないでしょうか。私も同じでした。投資の世界でも、FXを始めた頃は「損失を記録して反省ノートを作れば勝てるようになる」と信じていたんです。でも、結果はどうだったか。何度反省しても同じ場面で同じように感情的な売買をしてしまい、結局ナンピンで資金を溶かしました。

そこで気づいたんです。「記録と反省」だけでは行動は変わらない。仕組みで変えるしかないと。それがドルコスト平均法に出会ったきっかけでもあり、今回の袋分け家計簿を強くおすすめする理由でもあります。

ナビゲーター

ナビゲーター記録型の家計簿は「使った後に反省する」仕組みなんです。どれだけ真面目に記録しても、翌月の行動は変わりにくい構造になっています。

袋分け家計簿が「その3つを全部スキップする」仕組み

袋分け家計簿のすごいところは、さっきの3つの挫折原因を仕組みレベルで全部スキップしてしまうところにあります。

| 挫折の原因 | 袋分けの仕組み |

| 記録の手間が続かない | 記録が要らない(袋の残金を見るだけ) |

| 数字を見ても行動が変わらない | 残金が物理的に見えるので自然に止まる |

| 「使った後」に気づく構造 | 「使う前」に上限が決まっている |

袋分けは、ひと月分の変動費を項目ごとに袋(封筒・ケース・口座)に分けて入れておき、その袋の中から支払う方法です。袋が空になったら、その項目の支出は終わり。つまり、「使う前」に物理的な上限が決まっているんですね。

頑張って節約するのではなく、袋の残金を見れば自然と止まる。意志の力に頼らず、仕組みで行動を変える。これが挫折経験者に最もハマる理由です。

袋分け家計簿とは?|「記録しない家計管理」のシンプルな仕組み

ここからは袋分け家計簿の基本を整理していきます。仕組みが分かれば、あとは実行するだけ。難しいことは何もありません。

袋分け家計簿の基本定義

袋分け家計簿とは、ひと月分の変動費をあらかじめ項目ごとに袋に分けて入れておき、その袋から支払っていく家計管理法のことです。袋の中のお金を使い切ったら、その項目の支出はそこで終了。月末までその袋には手を付けません。

記録する必要はありません。レシートを取っておく必要もありません。ただ袋の残金を見るだけ。これが袋分け家計簿の最大の特徴であり、一般的な家計簿と決定的に違う点です。

固定費と変動費の役割分担

よくある誤解は「給料を全部現金にして袋に分けなきゃいけないの?」というもの。答えはノーです。

- 固定費(家賃・光熱費・通信費・サブスク)→ 口座引き落としのままでOK

- 先取り貯金→ 給料日に別口座へ自動振替でOK

- 変動費(食費・日用品・交際費・娯楽)→ ここだけ袋で管理する

袋分けが効果を発揮するのは、月ごとに金額がブレる「変動費」の部分だけ。固定費は毎月ほぼ同額で、そもそも口座引き落としになっていることが多いですよね。そこに手を加える必要はありません。

メリット・デメリットを正直に

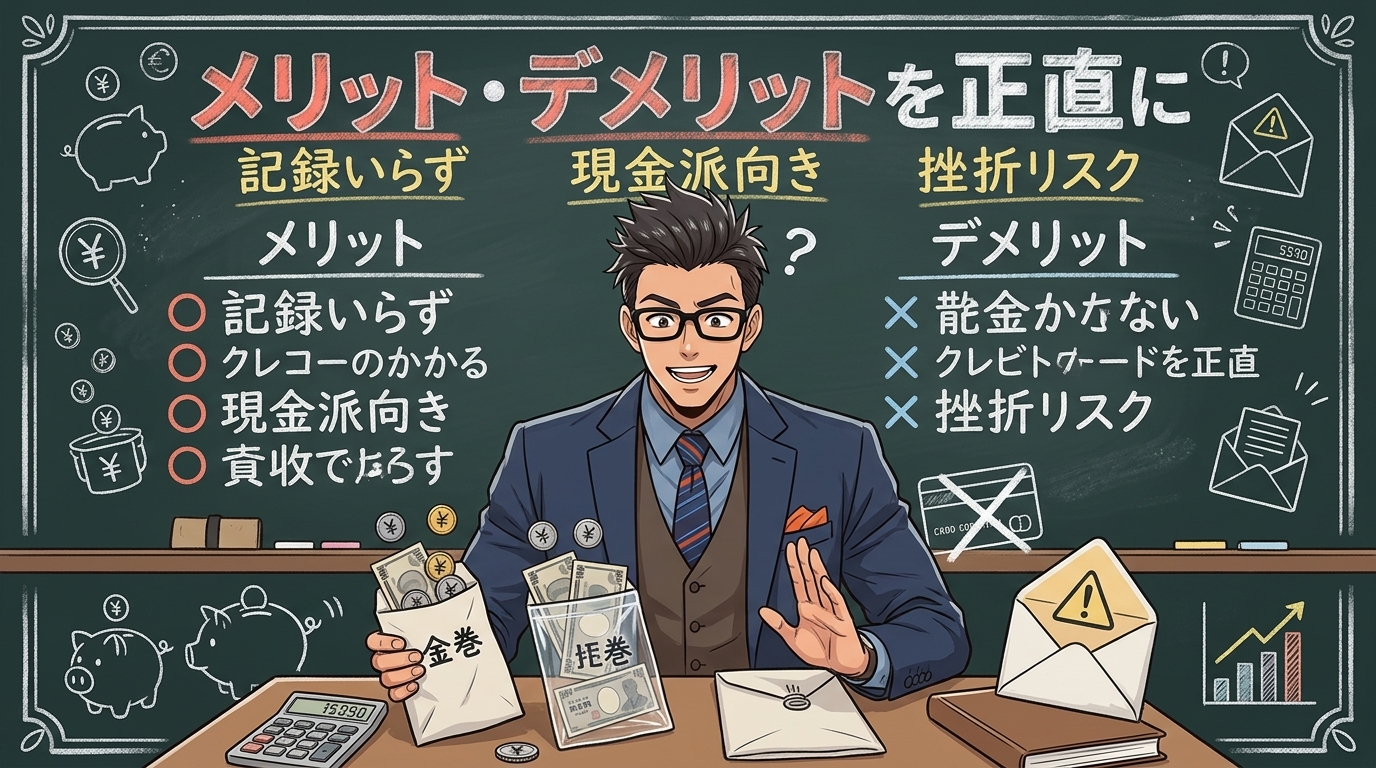

袋分けはいいことばかりではありません。正直にメリットとデメリットを並べておきます。

| メリット | デメリット |

| 記録が要らない | 現金管理が基本(キャッシュレス派は工夫が必要) |

| 残金が物理的に見える | 袋が多いと逆に挫折する |

| 使いすぎがその場で止まる | 盗難・紛失のリスクがある |

| 管理コストが低く挫折しにくい | 振込・口座払いの項目には対応できない |

ナビゲーター

ナビゲーターメリットとデメリット、両方を知ったうえで始めるのが長続きのコツですよ!

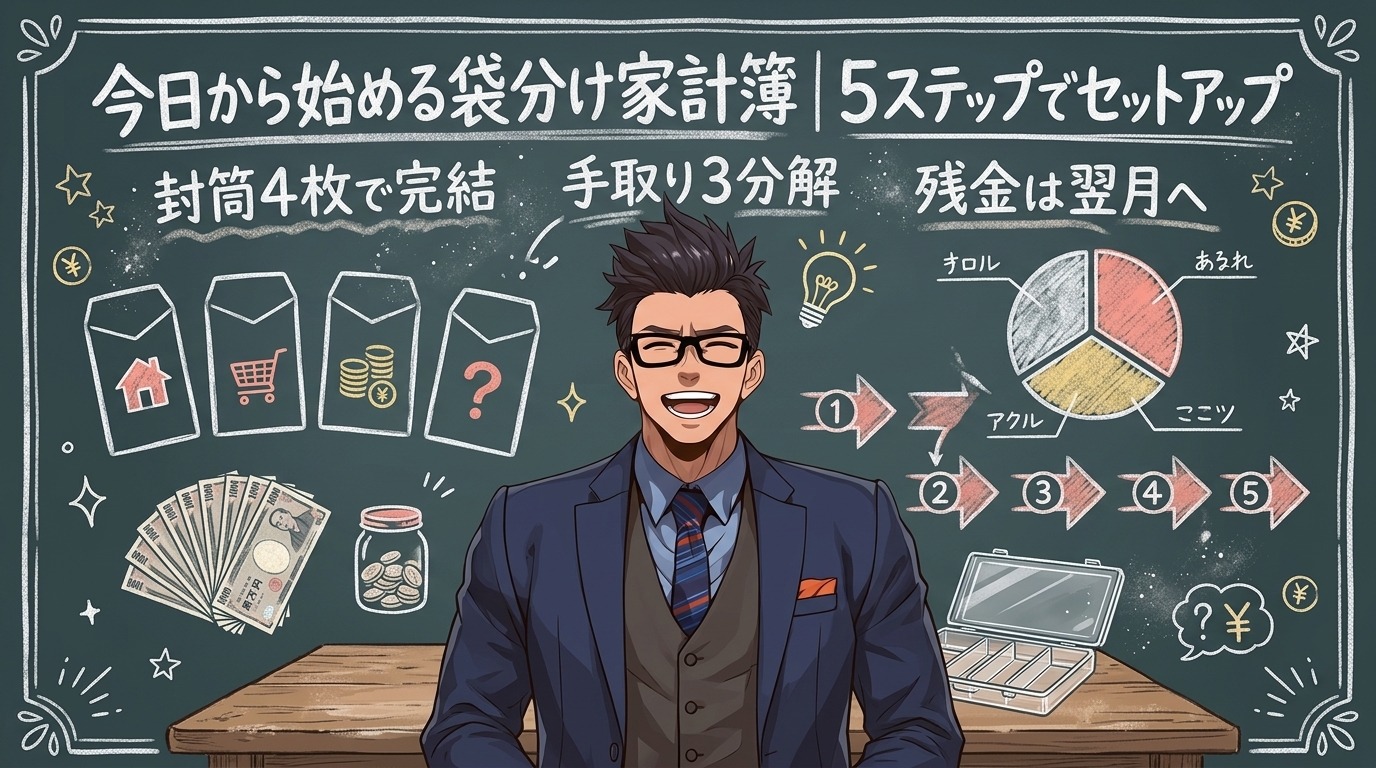

今日から始める袋分け家計簿|5ステップでセットアップ

ここからは具体的な手順です。準備から運用まで、5つのステップで完結します。身構える必要はまったくありません。最初の1か月は「やってみる」だけで十分です。

封筒4枚(または100均の家計管理ケース)を用意する

手取り額を「固定費・先取り貯金・変動費」の3つに分解する

変動費を4つの袋に振り分ける

給料日にATMでまとめて引き出し、袋に入れる

月末に残金を確認し、残ったお金を次の用途に回す

ステップ1:封筒4枚(または100均の家計管理ケース)を用意する

必要なのは封筒4枚とペンだけ。本当にそれだけです。家に残っている白封筒でも、茶封筒でも構いません。見た目にこだわる人は、100均で売っている家計管理ケース(じゃばらファイル型)を買ってきてもいいでしょう。

大事なのは「完璧を目指さずに、今日用意できるもので始める」こと。可愛い家計簿ノートを探し始めた瞬間、人は準備だけで満足してしまうんですよね。

ステップ2:手取り額を「固定費・先取り貯金・変動費」の3つに分解する

給料日が来たら、まず手取り額を以下の式で分解します。

手取り − 固定費 − 先取り貯金 = 変動費(袋に入れる総額)

ポイントは先取り貯金を「袋分け前」に引いておくこと。ここを後回しにすると、結局「余ったら貯金」の罠にハマります。先取り貯金の仕組み化については、別記事でも詳しく解説しています。

ステップ3:変動費を4つの袋に振り分ける

ここがいちばん迷うところです。「項目を何個作ればいい?」「どんな袋を作るべき?」と考え始めると、またそこで挫折しそうになりますよね。

私のおすすめは、初心者はまず4つだけに絞ること。具体的には食費・日用品・交際費(娯楽含む)・予備費の4袋。詳しい配分の目安はこのあとのセクションで解説しますね。

ステップ4:給料日にATMでまとめて引き出し、袋に入れる

給料日の当日か翌日に、変動費の総額を現金でまとめて下ろします。そして各封筒に金額を書いて、現金を入れていく。ここまでが「セットアップ作業」です。

家に現金を全額置いておくのが不安な人は、1週間分だけ財布に移す運用をおすすめします。残りは家の決まった場所に保管。使い切ったら翌週分を財布に補充する。こうすれば盗難・紛失リスクも抑えられます。

ステップ5:月末に残金を確認し、残ったお金を次の用途に回す

月末になったら、各袋の残金を確認します。余った袋があれば、その金額こそが「今月の成功体験」です。翌月に繰り越すのもいいですが、おすすめは貯金や投資に回すこと。ここが袋分けの真価が発揮されるポイントです。

足りなかった袋は、翌月の予算を少しだけ増やして調整します。完璧に収めなくていい。「今月は交際費が3,000円オーバーだったから、来月は3,000円増やそう」くらいのゆるさで十分です。

ナビゲーター月末の残金こそ、袋分けの一番大事な成果なんです。ここをどう使うかで、家計の未来が大きく変わります。

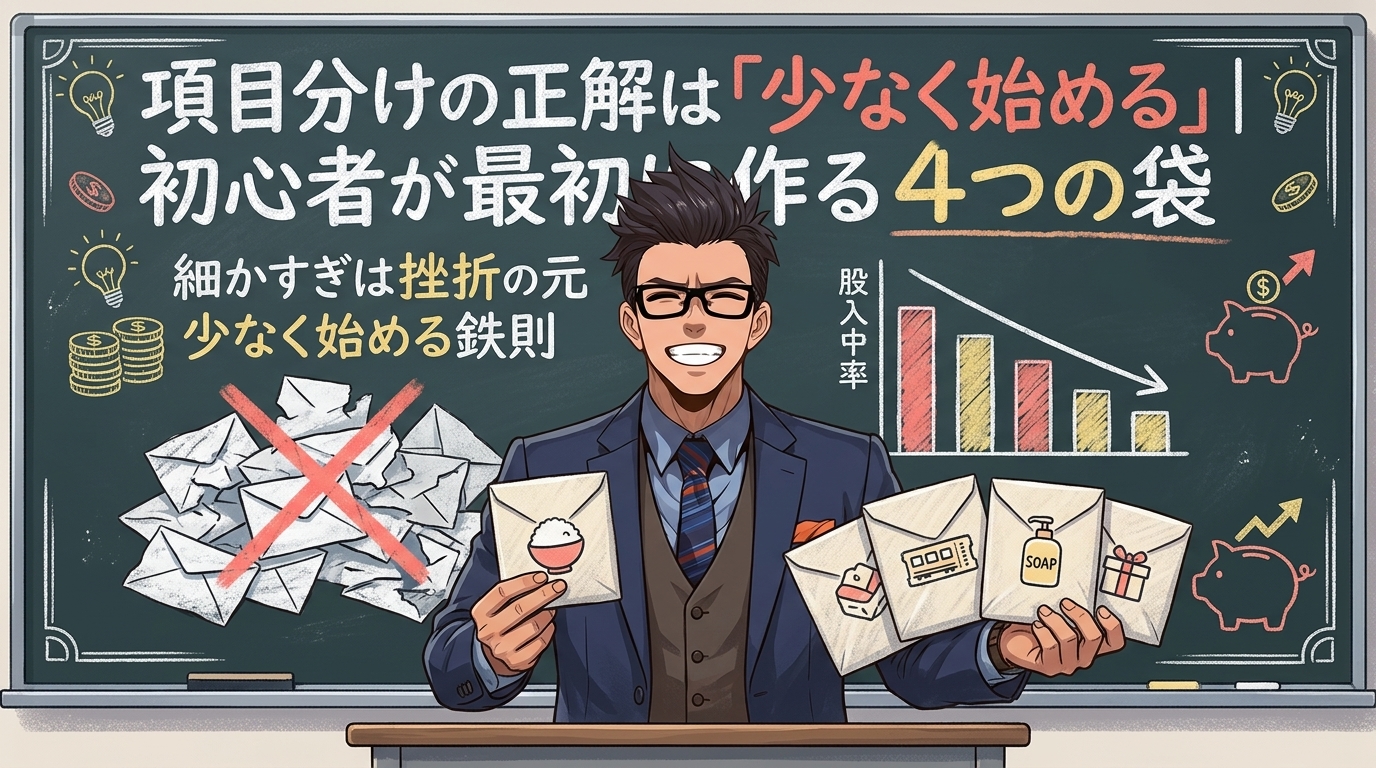

項目分けの正解は「少なく始める」|初心者が最初に作る4つの袋

袋分けで一番多い失敗が「項目を細かくしすぎる」ことです。やる気のある人ほど、食費・外食費・日用品・衛生用品・交際費・娯楽費・美容費・被服費…と袋を増やしていって、1週間で管理不能になります。

最初は4つだけ。この鉄則を守るだけで、挫折率は大きく下がります。

4つの袋の中身と金額の目安

| 袋の名前 | 中身 | 手取りに対する目安 |

| 食費袋 | 外食・自炊の材料費すべて | 20〜25% |

| 日用品袋 | 洗剤・ティッシュ・消耗品 | 3〜5% |

| 交際費・娯楽袋 | 飲み会・カフェ・趣味 | 5〜10% |

| 予備費袋 | 想定外の出費用 | 3〜5% |

目安はあくまで目安です。地方在住で車の維持費がかかる人、家族構成が大きい人、趣味に時間を使う人、それぞれで配分は変わります。自分の生活に合わせて調整してOK。この柔軟性こそが袋分けの良さです。

なぜ最初は「4つまで」なのか

項目が多いほど、支払いのたびに「これはどの袋?」と迷う時間が発生します。コンビニで飲み物を買うときに「これは食費?娯楽?」と10秒悩む。それが1日10回なら1か月で約300回、累計で約50分を「袋の分類」だけに奪われる計算です。これだけで挫折に直結します。

まずは4つで3か月続ける。それができたら、必要に応じて「美容費袋」「被服費袋」を追加すればいい。細かい運用は、粗い運用が身についてからです。

ナビゲーター最初から「完璧な項目分け」を目指すと、たいてい1週間で続かなくなります。少なく始めるのが鉄則ですね。

袋は増やしても減らしてもいい|月途中の修正も自由

忘れないでほしいのは、袋分けに「絶対的なルール」はないということ。月の途中で予備費袋が足りなくなったら、娯楽袋から補填していいんです。逆に日用品袋がいつも余るなら、翌月から金額を下げる。これが普通の運用です。

完璧主義を捨てて、修正できることを前提に始める。この感覚だけ持っていれば、3か月はまず続きます。

金額設計のコツ|手取りから袋に入れる金額をどう決めるか

袋分けを始めるとき、最初につまずくのが「各袋にいくら入れるか」の金額設計です。いきなり理想の予算を組もうとすると、だいたい現実の支出と乖離して挫折します。

最初の1か月は「過去3か月の平均」でざっくり決める

1か月目からガチガチに節約しようとしないでください。最初は「現状の支出を袋に移し替えるだけ」で十分。過去3か月分の食費・日用品・交際費の平均を出して、そのままの金額を袋に入れます。

2か月目から、余った袋・足りない袋を見ながら少しずつ調整していく。この段階的なアプローチが、長く続けるためのコツです。

収入レンジ別の配分例(手取り20万/25万/30万)

| 項目 | 手取り20万円 | 手取り25万円 | 手取り30万円 |

| 固定費(家賃・光熱・通信) | 12万円 | 13万円 | 14万円 |

| 先取り貯金 | 1万円 | 2.5万円 | 4万円 |

| 食費袋 | 4万円 | 5万円 | 6万円 |

| 日用品袋 | 8,000円 | 1万円 | 1.5万円 |

| 交際・娯楽袋 | 1.5万円 | 2.5万円 | 3万円 |

| 予備費袋 | 7,000円 | 1万円 | 1.5万円 |

| 合計 | 20万円 | 25万円 | 30万円 |

この配分はあくまで一例です。家賃の比率が高い都市部、扶養家族がいる家庭、地方で車が必需品の人、それぞれで数字は変わります。「このままでは合わない」と感じたら、迷わず自分用に調整してください。

自分の家計を一人で設計できないと感じたら

「手取りからどう配分していいか、自分では判断できない」と感じる人も少なくありません。特に一度家計簿で挫折している人は、自分の家計を客観視すること自体が難しくなっていることがあります。

そんなときは第三者の視点を借りるのが近道です。ファイナンシャルプランナーに家計を見てもらえば、自分では気づけない「固定費の無駄」「先取り貯金の適正額」「保険の見直し余地」まで整理してくれます。

キャッシュレス時代の袋分け|現金派じゃなくても実践できる方法

「袋分けって、現金主義の時代の話じゃないの?」と思う人も多いはず。実は袋分けの本質は「項目ごとに上限を決めて、残高を可視化する」ところにあります。現金を使う必要は必ずしもありません。

現金の「袋」を、口座・プリペイド・アプリに置き換える

キャッシュレス派の袋分けは、次の3つの方法で実装できます。

- 口座分け|食費用・日用品用の口座を別銀行で作り、給料日にそれぞれ定額を入金する。ネット銀行なら手数料無料で運用しやすい

- プリペイドカード|娯楽費はプリペイドにチャージ。残高が上限として機能する

- 家計簿アプリの予算機能|マネーフォワード MEやZaimなどに搭載されているカテゴリ別予算機能を「袋」として使う

完全キャッシュレス化する必要はない|ハイブリッド運用

すべてをキャッシュレス化する必要はありません。むしろ「自分が使いすぎやすい項目だけ物理現金で管理する」という使い分けが現実的です。

例えば、食費はスーパーで現金払い、交際費はPayPay、日用品はネット通販で口座引き落とし。こうしたハイブリッド運用でも、上限と残高が見える仕組みさえ作れれば、袋分けの目的は達成できます。

キャッシュレスの落とし穴|「使った感覚」が鈍くなる

ただし、キャッシュレスには注意点があります。物理的なお金が減らないので、「使った感覚」が鈍りやすいんです。気づいたらPayPay残高が1万円も減っていた、なんて経験はありませんか?

ナビゲーター

ナビゲーター「キャッシュレスは家計管理に便利」と言われますが、予算設定なしで使うとむしろ家計は崩れやすいんです。ここは油断しないでください!

対策はシンプル。袋分けの思想(上限を決める+残高を可視化する)を徹底すること。プリペイドの残高を毎週チェックする、家計簿アプリの予算到達アラートをONにする。こうした小さな工夫で、キャッシュレスでも袋分けの効果を引き出せます。

続けるコツは「完璧を目指さない」|挫折しないための3つのルール

袋分けを3か月以上続けている人に共通するのは、「完璧主義を捨てている」という一点です。逆に、1か月で挫折する人はたいてい完璧主義の罠にハマっています。

ルール①:袋を超えて使った月があってもOK

1か月目から全袋パーフェクトに予算内に収めるのは、はっきり言って無理です。どこかの袋は必ずオーバーします。オーバーしても「自分はダメだ」と結論づけないこと。翌月に「何が原因だったか」を1つだけ振り返れば十分です。

振り返り時間は5分で構いません。長時間かけて反省ノートを書く必要はありません(それが続かない原因です)。

ルール②:袋の数を増やしすぎない

慣れてくると「もっと細かく管理したい」という誘惑が湧いてきます。でも、そこで袋を増やすと、だいたい元の木阿弥に戻ります。4袋で3か月続いてから、必要ならひとつだけ追加する。これくらいの慎重さで十分です。

ルール③:月途中の修正を恐れない

予備費袋が足りなくなったら、娯楽袋から補填していい。余りそうな袋があれば、足りない袋に移していい。「一度決めたら変えてはいけない」は思い込みです。

ナビゲーター完璧主義を捨てた瞬間、袋分けは一気に続けやすくなります。肩の力を抜いていきましょう!

袋に残ったお金をどう使う?|貯金・NISA・ビットコイン積立への回し方

ここからが本記事で最もお伝えしたい部分です。袋分けが3か月続いて、月末に残金が出るようになったら、そのお金をどうするか。ここでの選択が、1年後・3年後の家計を大きく変えます。

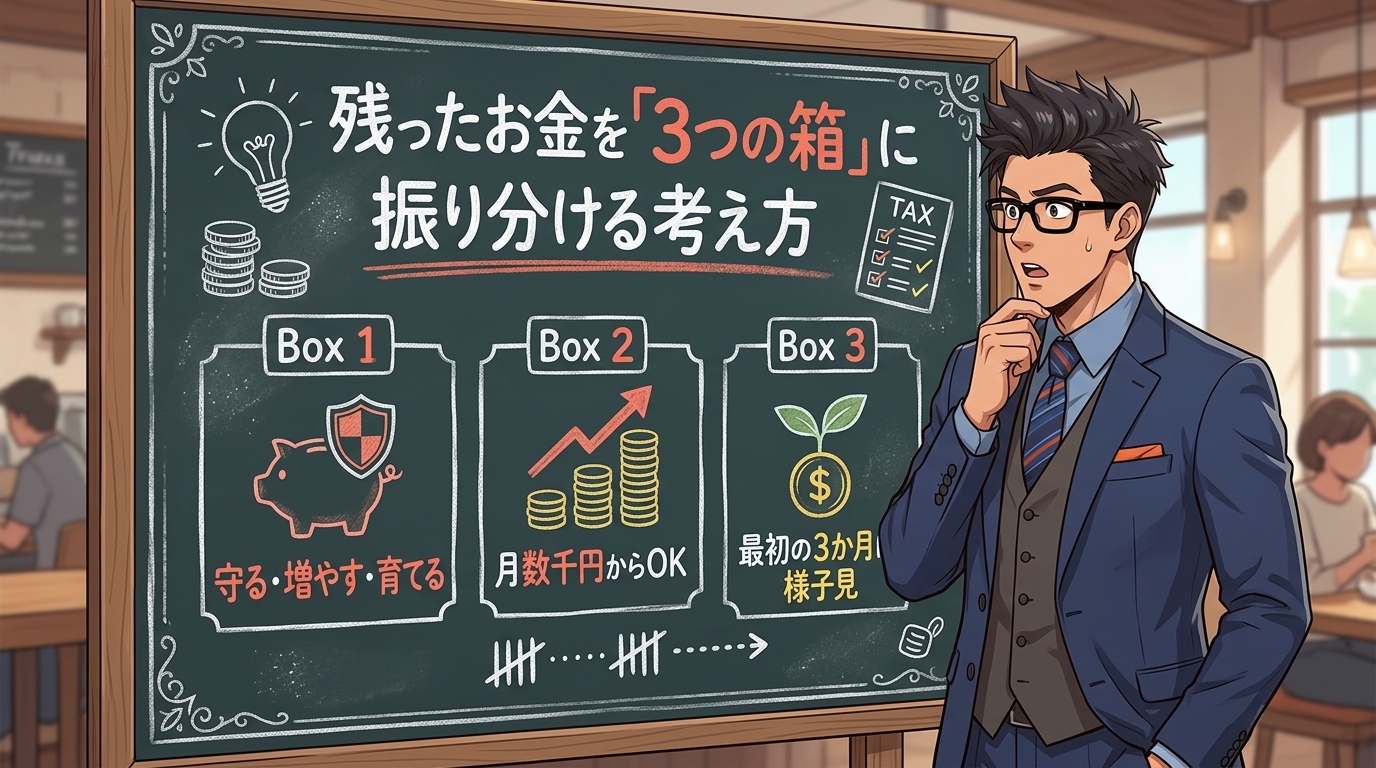

残ったお金を「3つの箱」に振り分ける考え方

私のおすすめは、残ったお金を次の3つの箱に振り分けていく考え方です。

- 箱①守る|先取り貯金の上乗せ(生活防衛資金)

- 箱②増やす|NISA(長期・分散・積立)

- 箱③育てる|ビットコイン少額積立(月数千円から)

最初の3か月は、どの箱に入れるかを決めずに「残金の感覚」をつかむ期間でOKです。4か月目から、この3つの配分を自分で決めていきましょう。

箱①守る|先取り貯金の上乗せ

最優先は生活防衛資金。何があっても生活が続けられる、3〜6か月分の生活費を確保しておくことです。給料日の先取り貯金とは別に、袋分けで余ったお金もこの防衛資金用口座に入れていくイメージです。

先取り貯金の仕組み化については、詳しい手順を別記事にまとめています。

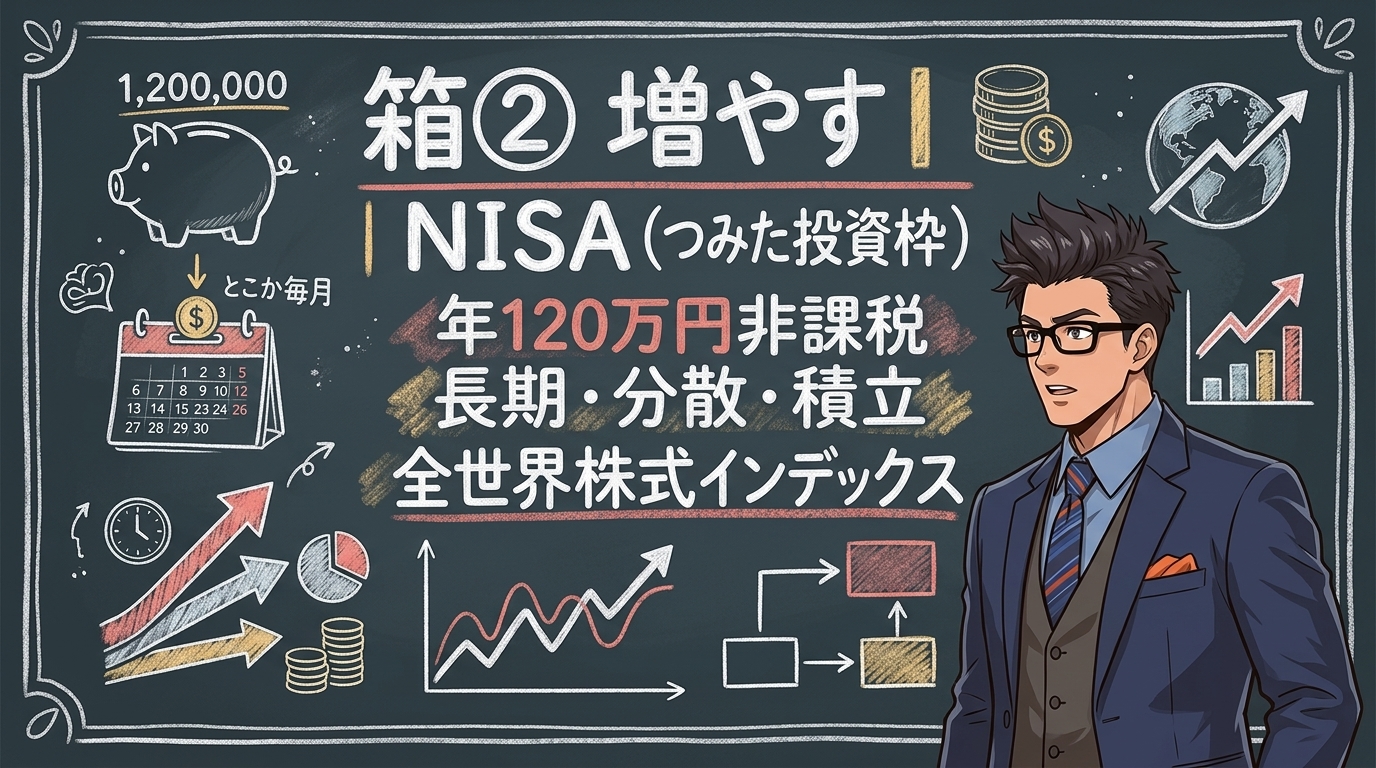

箱②増やす|NISA(つみたて投資枠)

生活防衛資金が貯まってきたら、次は「増やす」ステージです。新NISAのつみたて投資枠は年120万円(月10万円まで)の非課税枠が使えます。

最初は月1万円からで十分。低コストの投資信託(全世界株式インデックスなど)を毎月淡々と積み立てていく。これが、私自身が遠回りの末にたどり着いた結論です。

NISAで運用する投資信託は元本保証ではありません。短期では値下がりする可能性もあります。長期・分散・積立が基本戦略です。詳細はで確認してください。

箱③育てる|ビットコイン少額積立という選択肢

そしてもう1つ、競合の家計簿記事ではほとんど触れられない選択肢があります。ビットコインの少額積立です。

私が投資を始めた頃、「1BTC=500万円」というニュース見出しを見て、「500万円なんて持ってないから、ビットコインは自分には関係ない」と思い込んでいました。でも実際に取引所で口座を開けてみたら、数百円からでも買えることを知って驚きました。少額から始めて、ドルコスト平均法で淡々と積み立てる。感情を排除したこのスタイルが、私の投資人生を変えました。

袋分けで残ったお金の一部を、月数千円だけビットコインに回す。これは「博打」ではなく「投資の入口」として十分な選択肢です。ただし必ずリスクを理解したうえで始めてください。

- 元本保証はありません

- 価格変動が大きく、短期で半値になることもあります

- 生活費ではなく、余剰資金のみで行うこと

- 資産全体の5〜10%程度を上限の目安にすること

- NISA投資信託とはリスクレベルが違います。分けて考えてください

初心者が始めるなら、アプリの使いやすさと少額から買える点でコインチェックが入口として向いています。数百円から始めれば、失敗しても「勉強代」として受け止められる範囲です。

暗号資産(仮想通貨)をはじめるのに最適なコインチェック

- アプリDL数ナンバーワンで500円から仮想通貨を買える

- 取り扱い仮想通貨31種類と豊富

- 口座引落しの仮想通貨つみたて

コインチェック公式サイト

https://coincheck.com/ja/

コインチェックは東証プライム(旧東証一部)上場のマネックスグループの傘下ということもあり、安心して仮想通貨取引ができます。

コインチェックアプリはDL数ナンバーワン

コインチェックのスマホアプリはダウンロード数ナンバーワンということもあり、操作画面がわかりやすく初心者の人も使いやすい設計になっています。

ナビゲーターまとめ|「見えるお金」で、使い過ぎも貯蓄も自然に回り出す

最後にもう一度、この記事の結論を整理します。

- 家計簿が続かなかったのは意志の問題ではなく、方法の構造的な限界のせい

- 袋分け家計簿は「記録しない・計算しない・残金が見える」の3点で挫折経験者ほど続く

- 封筒4枚から始めて、月途中の修正は自由に

- キャッシュレス派は口座分け・プリペイド・アプリ予算機能で代替できる

- 月末に残ったお金は「守る・増やす・育てる」の3つの箱に振り分ける

3か月続ければ、あなたの家計はすでに「お金が残る家計」に変わっています。そして残ったお金を少しずつ貯金・投資に回していけば、将来への漠然とした不安は、行動した分だけ確実に小さくなっていきます。

ナビゲーター私自身、感情に振り回されるお金の使い方を仕組み化で立て直した経験があります。袋分けは最初の一歩として、本当におすすめですよ!

家計全体の立て直し(固定費・通信費・サブスク見直し)まで視野を広げたい人は、こちらのピラー記事もあわせて読んでみてください。

袋分けを始めてみて「食費袋だけがいつも足りない」と感じる一人暮らしの方は、食費の削減策を具体的にまとめた記事もどうぞ。

来月の給料日が、少し楽しみに思えてきたら、それだけでもう一歩前進しています。完璧じゃなくていい。まずは封筒4枚から、一緒に始めてみましょう。