「手取り30万円もあるのに、なんで毎月カツカツなんだろう」。そう検索窓に打ち込んだ夜、あなたは少しだけ自分を責めていませんか。

周りから見れば「30万もあれば余裕でしょ」と思われる水準です。けれど家賃、スマホ、保険、食費、交際費を払い終わった口座を見つめると、貯金や投資に回せるお金なんてほとんど残っていない。私もファイナンシャルプランナーとして家計相談を受けるなかで、この「客観と主観のギャップ」に苦しむ30代の声を何度も聞いてきました。

結論から言います。手取り30万円で一人暮らしがきついのは、あなたの管理能力が低いからではありません。物価の上昇、固定費の肥大、ライフスタイルの変化。このあたりが組み合わさって、「余裕があって当然」とは言えない時代になっているだけなのです。

この記事では、FP2級の資格を持ちながら自分自身も投資で何度も痛い目を見てきた私が、「きつさの正体」を3つに分解し、FPが現場で使っている支出の割合ルールで家計を診断する方法をお話しします。そして節約で浮いたお金を「先取り自動化」で投資に回し、複利で育てていく具体的な道筋までご案内します。責めません。煽りません。読み終わる頃には、今日から動ける小さな一歩が見つかっているはずです。

保険や資産運用の悩みは、国家資格を持つFPに相談するのが安心です。FPカフェなら厳選されたFPによる保険相談が完全無料。特定の保険会社に偏らない中立的なアドバイスが受けられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

「手取り30万で余裕がない」は甘えじゃない|まずギャップの正体を言語化する

「手取り30万もあるのに余裕がない」というモヤモヤの正体は、あなたの家計の問題というより、時代の構造の問題である部分がかなり大きいです。まず、ここを先に切り分けておくと、気持ちがグッと楽になります。

なぜかと言えば、手取り30万円という水準は日本の平均よりは上にあるものの、都市部の家賃相場・通信費・物価の上昇ペースに対しては「ちょうどカツカツに吸い込まれる金額帯」だからです。総務省「家計調査(家計収支編)」の直近データでも、単身世帯の1か月あたりの消費支出は平均でおよそ17万円前後で推移していて、そこへ家賃がのしかかると、残りは驚くほど少なくなります。

出典:

ナビゲーター

ナビゲーターこれは甘えじゃなくて、構造の話です。まずここを切り離すのが家計改善のスタート地点ですよ。

「30万もあるのに」と人に相談できない心理的孤立

手取り30万円世代が抱えている一番の痛みは、お金そのものより「相談できない」ことにあると感じています。友人に「貯金ができなくてさ」と言えば、「え?30万もあるのに?」と返ってくる未来が見えるから、口をつぐんでしまう。

SNSで家計術を検索すれば、「固定費を見直そう」「家賃は手取りの3分の1」という見慣れたフレーズが並ぶだけ。自分のケースに当てはめて診断してくれる情報にはなかなかたどり着けず、スマホを置いてため息をつく。そんな夜を過ごしているとしたら、それは情報疲れであって、あなたの能力の問題ではありません。

私自身、投資で何度も感情に振り回されて資産を減らしたことがあります。当時、誰かに相談できていれば、もっと早く立ち直れたはずなんです。「人に言いづらい金額帯」というのは、実は一番プロの目が役に立つゾーンだと今は確信しています。

手取り30万の実態(額面・年収・控除のザックリ把握)

手取り30万円の全体像を、ザックリ把握しておきましょう。年齢・地域・扶養の有無で幅はありますが、目安としては額面の月収がおおむね38〜39万円前後、年収換算で450万円前後といったところです。額面から社会保険料(健康保険・厚生年金・雇用保険)と所得税・住民税が引かれ、おおむね2割前後が控除されて手取り30万円が残る、というイメージですね。

ここで大事なのは「細かい数字を暗記すること」ではなく、「額面から2割が天引きされる仕組みがある」という構造を押さえておくことです。昇給して額面が上がっても、社会保険料の等級や税率が変わると手取りはそれほど増えない。この仕組みを知っているだけで、「手取り30万なのに余裕がない」という感覚の一因が見えてきます。

もう一段下の手取り20万円で奮闘している方へは、別の切り口をご用意しています。

「きつい」の正体をFPが分解する|3つの原因で自己診断

家計が「きつい」と感じる原因は、突き詰めると3つに分解できます。「固定費の肥大」「気づかない変動費の浪費」「想定外支出の無計画化」。この3つのどれか、または複数が同時に起きているケースがほとんどです。

なぜ3つに分けるかと言うと、それぞれ対処法がまったく違うからです。固定費は「契約を見直す」、変動費は「習慣を変える」、想定外支出は「備えの枠を作る」。やるべきアクションが混ざると、どれも中途半端で終わってしまいます。まず自分の家計はどれが主犯なのか、診断するところから始めましょう。

ナビゲーターまずは3つのうち、どれが一番重いかを見極めてくださいね。全部一気にやろうとすると、だいたい挫折します。

原因A|固定費の肥大(家賃・通信・保険・車)

最も影響が大きいのが固定費です。家賃、通信費(スマホ+光回線+サブスク)、保険料、車関連費。このあたりが少しずつ膨らんでいくと、気づけば「何もしてないのに毎月10万円以上が自動で消える」状態になっています。

たとえば都市部の一人暮らしで家賃が10万円を超えるケースは珍しくありません。そこへ大手キャリアのスマホ代が月1万円、光回線で月5,000円、動画・音楽・クラウドのサブスクが合計で月3,000円ほど乗ると、通信系だけで2万円近くいきます。若いうちに営業を受けて入った保険、使わなくなった車のローンとガソリン代。これらがすべて「なんとなく払い続けているお金」として、口座から自動で抜けていくわけです。

固定費の怖さは、金額の大きさよりも「無意識の継続性」にあります。一度契約してしまうと、見直す機会がなかなか訪れない。でも逆に言えば、一度見直せばその効果はずっと続きます。家計改善の初手として一番コスパがいい領域です。

原因B|気づかない変動費の浪費(コンビニ・デリバリー・衝動買い)

2つ目の原因は、変動費の中でも特に「自分が意識していない少額出費」です。帰り道に寄るコンビニ、疲れた日のデリバリー、週末のカフェ、ネットでポチッと押す数千円の買い物。ひとつひとつは小さくても、1か月分を足すと3〜5万円になっていた、というパターンが本当に多いです。

私もかつてFXで感情に振り回されていた頃、負けた日の夜はなぜかAmazonで何かを買っていました。今思えば、損失のストレスを消費で上書きしていたんですね。家計簿アプリを3か月続けてから振り返ると、その「ストレス消費」が合計で数万円にのぼっていて、さすがに肩を落としました。

変動費を削るコツは、いきなり禁止するのではなく「記録する」ことから始める点です。使っている自分を責めずに、ただ数字を見る。見えるようになると、不思議と「今日は別にいらないな」と思える回数が増えてきます。

原因C|想定外支出の無計画化(冠婚葬祭・家電故障・医療費)

3つ目は「想定外」に見えて、実は毎年定期的に起きている出費です。友人の結婚式と二次会、帰省、冠婚葬祭、家電の突然の故障、体調を崩して受診した時の医療費。これらが重なる月は、どれだけ普段の家計を引き締めていても貯金が飛びます。

「ボーナスで埋めるから大丈夫」と考えていると、ボーナスのたびに借金を返済しているような感覚になり、いつまでも資産が積み上がらないんですよね。想定外は、実は「想定しておくべき支出」だった、というのがFP視点の見方です。

対策はシンプルで、月1万円ほどを「想定外準備枠」として別口座にプールしておくこと。それだけで、イベントの月に慌てて生活費を削ったり、クレジットカードの分割を組んだりせずに済みます。

FPが使う支出割合ルール|手取り30万を7つに分ける

ここからはこの記事の中核です。FPが家計相談の現場で使う「支出の割合ルール」を紹介します。結論から言うと、手取り30万円は7つの項目にざっくり分けて見ると、ズレが可視化されて診断しやすくなります。

なぜ割合で見るかと言えば、「金額」だけ見ていると、自分の家計が健全なのかどうかが判断できないからです。手取りに対して各項目が何%を占めているかを見ることで、「どこが肥大しているか」「どこがほぼ理想どおりか」が一目でわかります。平均値の羅列ではなく、自分の数字を当てはめて診断するフレームとして使ってください。

なお、この割合はFP業界で長年使われてきた経験則の目安であり、統一された公的基準ではありません。地域や家族構成、ライフステージによって上下します。「目安として参考にしつつ、自分に合わせて調整する」という前提で見てくださいね。

FPの割合ルール(25/15/5/5/5/10/20)の全体像

まずは全体像を表で見てみましょう。手取り30万円を基準にした各項目の目安金額も併記しています。

| 項目 | 割合の目安 | 手取り30万円の場合 |

| 住居費(家賃) | 25%以下 | 7.5万円以下 |

| 食費 | 15%前後 | 4.5万円前後 |

| 水道光熱費 | 5%前後 | 1.5万円前後 |

| 通信費 | 3〜5% | 1〜1.5万円 |

| 保険料 | 5%以下 | 1.5万円以下 |

| 交際・娯楽 | 10%以下 | 3万円以下 |

| 貯蓄・投資 | 20%以上 | 6万円以上 |

| その他(日用品・医療・衣服等) | 残り | 約4.5万円 |

7つの項目に分けたうえで、最後の「その他」が残り分を吸収する構造になっています。注目していただきたいのは、貯蓄・投資が20%以上、つまり月6万円以上という目標ラインです。「そんな金額、今の自分には無理…」と感じたとしても、まったく問題ありません。最初は月1万円、月3万円と段階的に上げていけばOKです。

ナビゲーター

ナビゲーター全部いきなり完璧にしなくて大丈夫です!ズレが大きい項目から1つずつ整えていくのが長続きのコツですよ。

各項目のチェックポイント|自分の家計をこの表に当てはめてみる

表ができたら、直近1か月の明細を開いて、自分の家計を当てはめてみてください。スマホの銀行アプリやクレカ明細を開くだけでも、だいたいの数字は拾えます。

私が家計相談の現場で見てきて、特にズレやすい項目は3つあります。1つ目は住居費。都市部で家賃10万円を超えると、25%ラインを軽く突き抜けます。2つ目は通信費。大手キャリアのスマホに光回線とサブスクが重なると2万円を超えているケースが目立ちます(格安SIM中心の方はこの項目は軽めです)。3つ目は交際娯楽費。付き合いや推し活で、気づいたら5万円を超えている月があります。

- 住居費が25%を超えていたら、次の更新時に家賃交渉・引越し・郊外検討を視野に入れる

- 通信費が5%を超えていたら、格安SIM・サブスク棚卸しを最優先で着手する

- 保険料が5%を超えていたら、単身・若年で本当に必要な保障かを一度ゼロベースで見直す

- 交際・娯楽が10%を超えていたら、「予算枠」として月の上限を先に決めておく

- 貯蓄・投資が20%未満なら、先取り自動化で強制的に積立に回す仕組みを作る

この表に当てはめてみると、「なぜ貯金が残らないのか」の犯人が見えてきます。私のところに相談に来る方の大半は、3つ以上の項目が目安をオーバーしていて、それが重なって「余裕がない」状態を作っていました。

見直しは「固定費→変動費→想定外」の順|FPの優先順位ルール

家計を見直す時、取り掛かる順番は「固定費→変動費→想定外」の3ステップで進めるのがおすすめです。この順番には理由があり、効果の大きさ・継続のしやすさ・ストレスの少なさのバランスが最も良いからです。

逆にやってはいけないのが、いきなり食費や趣味費を削ることです。毎日の楽しみや必要な栄養を削ると、ストレスが溜まって反動でドカッと使ってしまう。結果的に「頑張ったのに減らない家計」が出来上がります。

ナビゲーター

ナビゲーターいきなり食費を削るのはNGです!挫折の温床ですし、体調まで崩したら元も子もありません。

ステップ1|固定費の棚卸し(通信・保険・サブスク・車)

最初の一撃は固定費の棚卸しです。順番に言うと、通信費・サブスク・保険料・車関連の4つを見ていきます。

通信費を棚卸しする

大手キャリアなら格安SIM・オンライン専用プランへの乗り換えを検討。光回線とのセット割もあわせて確認。動画・音楽・クラウドのサブスクを全部書き出し、本当に使っているものだけ残す。

保険を棚卸しする

独身・若年・扶養家族なしであれば、過剰な保障は不要なケースが多い。公的医療保険や高額療養費制度でカバーされる範囲を一度整理し、上乗せが必要な分だけ民間保険を残す。

車・住居費を検討する

都市部で公共交通が充実していれば、車はカーシェアへの切替で月数万円が浮くことも。住居は次の更新タイミングで家賃交渉か引越しを視野に。

これをきちんとやると、月1〜3万円の余剰を生み出せるケースが多いです。一度設定すれば来月以降も効果が続く、というのが固定費の最大の魅力ですね。

ステップ2|変動費は”気づく”ことから始める

固定費で成功体験を作ったら、次は変動費です。ここで大事なのは「削る」より「気づく」を先に置くことです。家計簿アプリでクレカと銀行口座を連携させ、カテゴリ別の支出を1か月分だけ眺めてみてください。

数字を見ると、自分でも驚くような項目が上位に来ることがあります。「コンビニでこんなに使ってたのか」「ウーバー、月3万いってたか…」と口に出したくなる瞬間です。大事なのは、そこで自分を責めないこと。ただ数字を記録し、翌月は少しだけ意識する。これだけで支出は自然に減っていきます。

ステップ3|想定外支出の準備枠を作る

最後に、想定外支出の準備枠を作ります。給料日に自動振替で月1万円を専用口座に移すだけで、冠婚葬祭・家電故障・突発的な医療費に慌てずに対応できるようになります。

この枠があるかないかで、家計の安定感はまったく変わります。「イベントのたびに貯金を崩す」パターンから抜け出すための、地味だけど強力な仕組みです。

固定費の中でも住居費は一生ついて回る項目です。賃貸派の老後への備え方についてはこちらの記事で整理しています。

浮いたお金は「余ったら貯金」じゃ残らない|先取りの順序ルール

節約で月数万円を作れるようになったら、次は「残し方」です。結論から言うと、「余ったら貯金」のスタイルだと、お金はほぼ残りません。代わりに「先取り」で、給料日に自動で投資と貯蓄を天引きしていく方式に切り替えます。

なぜこれが効くかというと、人間の脳は「手元にあるお金=使っていいお金」と認識してしまう性質があるからです。先に別口座・別ファンドへ移動させておけば、残ったお金の中でやりくりするよう自然に調整されます。意志の力ではなく、仕組みで解決する発想ですね。

なぜ「余ったら貯金」ではお金が残らないのか

「今月も思ったより使ってしまった」「来月こそは貯金しよう」。この繰り返しになる理由は、あなたの意志が弱いからではなく、人間の脳の仕組みに原因があります。

私自身、投資を始めた当初は「余ったお金で買い増しすればいい」と考えていました。ところが月末になると口座はいつもキレイに空っぽで、買い増しどころではありません。頭を抱えて調べた結果たどり着いたのが、ドルコスト平均法という考え方です。毎月決まった額を、感情を入れずに淡々と積み立てる。この仕組みに完全移行してからは、気づけば資産が積み上がっていくようになりました。

家計の貯蓄も同じ原理です。意志ではなく仕組み。ここを切り替えるだけで、数か月後のあなたの口座はまったく違う景色になっています。

先取り自動化の3ステップ

給料振込口座→貯蓄用口座へ自動振替を設定

給料日の翌営業日に、決まった金額(最初は月1〜3万円でOK)を自動で別口座へ移す。銀行アプリの「自動送金サービス」で5分で設定できる。

NISA口座で自動積立を設定

証券口座を開き、つみたて投資枠で月5,000円〜1万円の自動積立を設定する。引き落としは給料日の直後が理想。

残りのお金で生活する

投資・貯蓄・想定外準備枠が先に抜かれた状態で、残りをその月の生活費として使う。「余ったら貯金」ではなく「先に貯めた残りで暮らす」という発想の転換。

ナビゲーター銀行アプリと証券口座の自動積立は、どちらも設定に5分もかかりません。一度やっておくと、来月からは自分の意志と関係なく資産が育ち始めますよ。

私自身、ドルコスト平均法に切り替えてから、価格が下がった時も「同じ金額でたくさん買えるラッキーな月」と捉えられるようになりました。感情を挟まないというのは、実は最強の投資メンタルなんですよね。

月5,000〜1万円の複利シミュレーション|節約の”先”を数字で見る

節約で浮いた月5,000円〜1万円を、NISAのつみたて投資枠でインデックス投信に回したら、将来はどうなるのか。結論から言うと、「早く始めて長く続ければ続けるほど、複利の力で数百万〜1千万円規模に育つ可能性がある」という世界です。

「絶対に増える」と言い切るつもりはありません。相場は上下しますし、元本割れのリスクもあります。ただ、過去の世界株式の長期データや大手運用会社の長期予想を見ると、インフレを差し引いた実質リターンで、おおむね年率3〜5%程度を見込む試算が多いとされています。本記事では、この水準を保守的な前提として試算することで、節約の「先」にちゃんと具体的な未来があることが見えてきます。

ナビゲーター月5,000円からでも十分に意味があります!続けることが何より強いです。

NISAつみたて投資枠で月5,000〜1万円を自動積立

2024年にスタートした新NISAでは、つみたて投資枠で年間120万円までの非課税投資が可能です。月換算すると10万円まで。手取り30万円の単身世帯には、枠としてはたっぷり用意されています。

出典:

目安として、30歳の方が月1万円を年利3%で35年間積み立て続けた場合、金融庁のNISA特設サイトにある積立シミュレーターで試算すると、元本420万円に対して運用益が約322万円、合計でおおむね742万円に育つ計算になります。月5,000円でも、同条件で約370万円程度です。毎月の出費としてはほんの一口だけれど、時間を味方につけると、これだけの差を生み出せるわけですね。

ナビゲーターここで大事なのは「利回り」より「時間」です。35年と30年では結果がけっこう変わるので、始める時期はとにかく早いほど有利ですよ。

積立NISAの意味づけについては、別の角度からも整理しています。

仮想通貨の少額積立は”投資の練習”として(月数千円から)

NISAで土台を作ったうえで、「もう少し攻めの要素も持ってみたい」と感じた方に、選択肢として知っておいてほしいのが仮想通貨の少額積立です。ただし先にはっきりお伝えしておきます。価格変動は株式や投信より大きく、短期で半値になることも珍しくありません。余剰資金の範囲で、ポートフォリオ全体の数%程度。投資の判断はあくまで自己責任。この3つは、絶対に忘れないでください。

ナビゲーター生活費を削って仮想通貨に突っ込むのだけは絶対にやめてください!ここはNISAの後、余裕ができてからの話です。

正直に言うと、私も始めた当初は「1BTC=500万円」というニュースを見て、「そんなお金ないから仮想通貨は無理だな」と勝手に諦めていました。ところが実際に国内取引所で口座を開いてみると、500円や1,000円という単位で買えることを知って驚いたんです。1BTCまるごと買わなきゃいけないわけじゃない。当たり前の事実ですが、最初は頭の中でそう思い込んでいたんですよね。

最初は数千円を恐る恐る入れて、毎日の値動きを眺めていました。含み損が出た日もありましたが、少額だからこそ冷静でいられた。あれがもし最初から大金だったら、間違いなく感情に振り回されていたはずです。そこから毎月定額の積立に切り替え、ドルコスト平均法で淡々と買い続けるスタイルに完全移行しました。「下がった時は同じ金額でたくさん買えるチャンス」と捉えられるようになったのは、このスタイルのおかげです。

執筆時点では、国内取引所の積立機能は、SBI VCトレードなら月500円から、コインチェックなら月1万円からといった水準で、少額から始められる設計になっています。最低積立額や取扱銘柄は変更される可能性があるので、実際に使う際は各取引所の公式サイトで最新情報を確認してくださいね。

手数料を抑えて少額からコツコツ積み立てるなら

「NISAはSBI証券で使っているから、仮想通貨も同じグループでまとめたい」「手数料をなるべく抑えてステーキングや積立でほったらかし運用したい」という堅実派の方には、SBI VCトレードが候補になります。SBIグループ運営の安心感に加えて、現物1円から、積立500円から、ステーキング16銘柄対応と、少額からのコツコツ運用に向いた機能が揃っています。

豊富銘柄ラインナップと選べる取引方法のSBI VCトレード

| 運営会社 | SBI VCトレード株式会社 |

| 会社設立日 | 2017年5月26日 |

| 取引の種類 | 現物取引(販売所・取引所) レバレッジ取引(2倍) |

| レバレッジの証拠金 | 保有している暗号資産を証拠金として利用可 |

| 取引通貨 | 40種類(2026/04/27時点) |

| その他のサービス | 貸コイン ステーキング(17銘柄) 積立 |

- 大手金融グループSBIが運営する信頼性

- 口座開設、維持、入出金手数料0円

- 40種類の仮想通貨に対応(2026/04/27時点)

- 500円から始められる積立投資

- 現物取引からレバレッジまで多彩な取引スタイル

- スマホアプリで24時間365日取引可能

積立投資・ステーキング・レバレッジ取引など初心者の方からプロの方まで、あなたの投資スタイルに合わせて使える大手取引所です。

少額積立の意味や注意点は、別の記事でもじっくり掘り下げています。

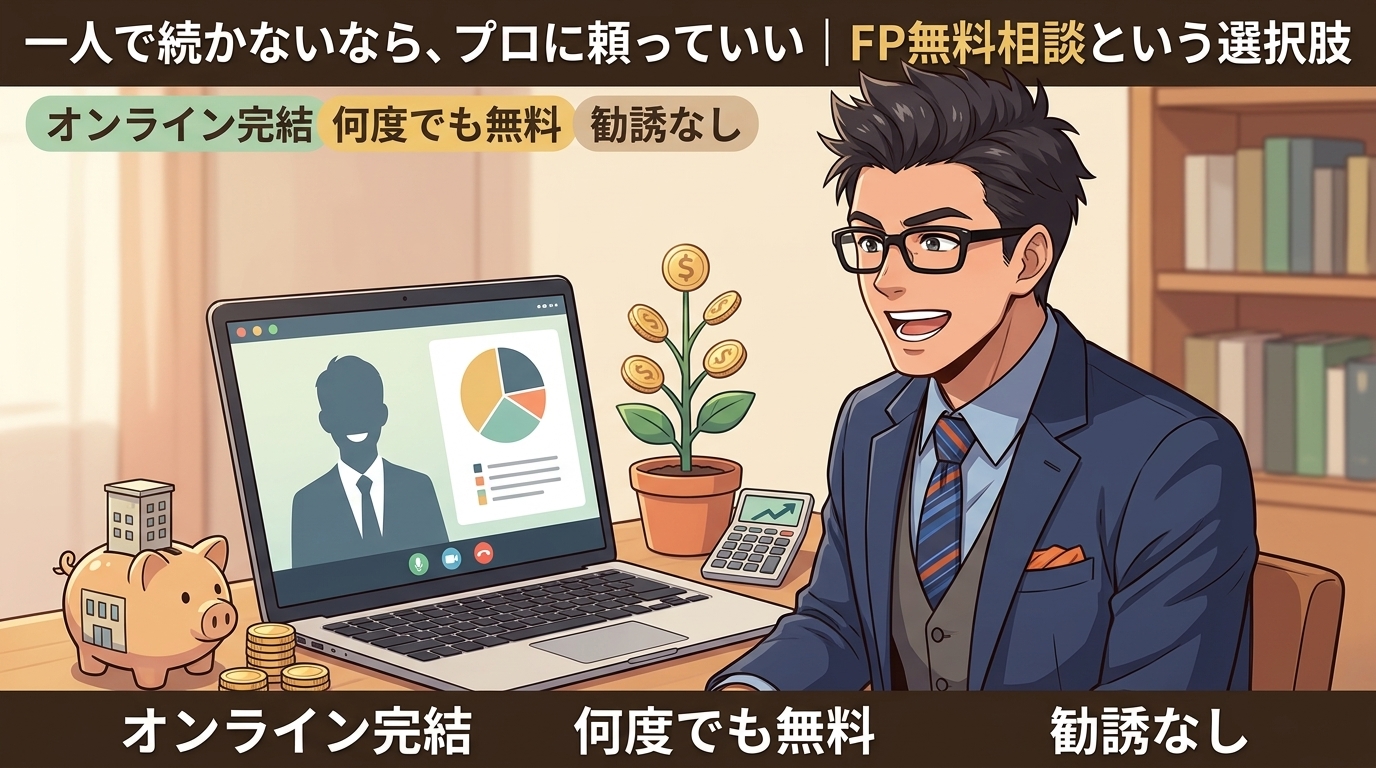

一人で続かないなら、プロに頼っていい|FP無料相談という選択肢

ここまで読んでくださった方のなかには、「やるべきことはわかったけど、自分ひとりで続けられる気がしない」と感じている方もいるはずです。結論を言うと、そういう時はプロに頼っていいと思います。

この記事でお伝えした割合ルールや見直し順序は、あくまで一般論です。あなたの年齢、家族構成、将来の夢、勤務先の制度、住んでいる地域の家賃相場を組み合わせて最適解を出すのは、一般論だけではカバーしきれません。そこで役に立つのがFPの個別相談です。

ナビゲータープロに頼るのは恥ずかしいことじゃないですよ。早く相談した人ほど、資産が育つスピードも早くなります。

「でも、FP相談ってどうせ保険を売りつけられるんじゃ…」という警戒心を持っている方もいるかもしれません。それは少し前までのイメージで、最近は何度でも無料・強引な勧誘なし・国家資格FPによる中立アドバイスを掲げるサービスが増えてきました。具体的な保険商品や会社の推奨に関してはASP規約上この記事で触れられませんが、気軽に使えるサービスがあるという事実だけでも知っておくと、心のブレーキが少し緩みます。

「FP相談って気が引ける」と感じる方には、FPカフェのようなサービスがおすすめです。国家資格を持つFPに無料で相談できるマッチング型で、保険だけでなく家計全般・NISA・iDeCoまで中立的にアドバイスがもらえます。「試してみて合わなければやめる」気軽さで利用できるのが、昔の保険相談と今のFP相談の大きな違いですね。

家計の個別診断、オンラインで無料で試せる

FPカフェは、4重の品質管理(国家資格FP必須+個別面接審査+継続評価+アンケートスコア管理)でFPを厳選しているサービスです。手取り30万円で割合ルールが崩れているケースなら、家計全体を俯瞰してどこを削るか、何にいくら振り分けるかを一緒に整理してもらえます。最新のサービス内容は公式サイトで確認してください。

口コミや評判は個人の感想であり、成果を保証するものではありません。最新の条件や特典は公式サイトで必ず確認してくださいね。

まとめ:きついのは今だけ|仕組みを整えれば半年で家計は回り始める

ここまでお読みいただき、ありがとうございました。最後に、今日の話をぎゅっと要約します。

- 「手取り30万で一人暮らしがきつい」は、あなたの管理能力ではなく物価高・固定費肥大・ライフスタイル変化という構造の話

- きつさの正体は「固定費の肥大」「気づかない変動費の浪費」「想定外支出の無計画化」の3因で診断できる

- FPが使う割合ルール(住居25%・食費15%・貯蓄投資20%以上など)に自分の家計を当てはめて、ズレの大きい項目から整える

- 見直しは「固定費→変動費→想定外」の順。先取りは「投資→貯蓄→生活費」の順で自動化する

- 浮いたお金は月5,000〜1万円でもNISAのつみたて投資枠に回せば、30年超の複利で数百万〜1千万円規模に育つ可能性がある

- 一人で続かないなら、オンラインFP相談で個別最適化を頼るのも選択肢

今日から5分でできる一歩は、どれか1つだけで十分です。銀行アプリを開いて貯蓄用口座への自動振替を設定する、証券口座を開いてつみたて投資枠に月5,000円の予約を入れる、あるいはFP相談の予約を入れる。行動そのものは小さくても、仕組みが回り始めればあとは時間が勝手に味方してくれます。

ナビゲーター半年後、この記事を読んだ自分に「やっててよかった」って言える日が来ますよ。焦らず、一歩ずつでOKです。

手取り30万円は、きちんと仕組みを整えれば、ちゃんと未来を作れる金額です。きついのは今だけ。半年後には、家計も投資も自然に回り始めているはずです。私も遠くから応援しています。

※本記事に掲載しているFP相談サービスおよび国内取引所はアフィリエイトプログラム(A8.net等)による広告を含みます。記載している特典・料金・サービス内容は変更される場合があります。最新情報は各公式サイトで必ずご確認ください。