「贅沢しているわけじゃないのに、なぜか毎月お金が足りない」

そう感じたことはありませんか? 給料が入ったときは少しホッとするけれど、月半ばを過ぎたあたりからじわじわと不安が押し寄せてきて、月末にはカード明細を見るのが怖くなる。節約しているつもりなのに、貯金は一向に増えない。

実は、この悩みを抱えているのはあなただけではありません。厚生労働省の国民生活基礎調査(2024年)によると、約6割の世帯が「生活が苦しい」と感じているのが今の日本の現実です。

私自身、FP(ファイナンシャルプランナー)の資格を取る前は、お金の流れをまったく把握していませんでした。「そんなに使ってないはずなのに、なぜ残らないんだろう」と首をかしげる日々。でも、支出を1つずつ紐解いていったら、驚くほど「見えていなかったお金」が出てきたんです。

この記事では、「毎月お金が足りない」原因を1つずつ丁寧に紐解き、あなたの家計のどこに見直しポイントがあるのかを具体的にお伝えします。全部を一度に変える必要はありません。まず1つ。それだけで毎月の景色は変わります。

「保険料をもっと安くできるかも」と思ったら、プロに相談するのが確実です。ファイナンシャルプランナーに相談なら自宅にFPが来てくれて、何度でも無料。強引な勧誘もありません。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

あなただけじゃない。約6割の世帯が「生活が苦しい」と感じている

「毎月お金が足りないなんて、自分の管理が悪いのかな」と自分を責めてしまう方は多いです。でも、まずこの数字を見てください。

厚生労働省の国民生活基礎調査(2024年)によると、生活意識が「苦しい」と回答した世帯は約59%。さらに子どもがいる世帯に限ると64.3%にまで上がります。

つまり、半数以上の家庭が「生活が苦しい」と感じているのです。あなただけが特別なわけではありません。

ナビゲーター

ナビゲーター平均所得は536万円ですが、中央値は410万円。半数以上の世帯が平均を下回っています。「平均」に惑わされないでくださいね。

さらに、総務省の家計調査(2025年)では、二人以上世帯の消費支出が月平均314,001円と報告されています。前年から名目で4.6%も増えています。物価が上がり続ける中で支出が膨らんでいるのは、あなたの家計だけではありません。

大事なのは、自分を責めることではなく、「見直せるところを見つけること」です。ここから一緒に、1つずつ紐解いていきましょう。

毎月お金が足りなくなる原因は大きく3つのパターン

「毎月お金が足りない」と一口に言っても、その原因は人によって異なります。大きく分けると、以下の3つのパターンに分類できます。

自分がどのパターンに当てはまりそうか、考えながら読んでみてください。

パターン1 — 固定費が知らないうちに膨らんでいる

携帯料金、保険料、サブスクリプション。これらは一度契約すると、毎月自動で引き落とされます。だからこそ厄介なんです。

「契約したときのまま放置している」ものが1つでもあれば、変えていないだけで損をしている可能性があります。とくに携帯料金や保険は、数年前と今では選択肢がまったく違います。当時のプランがベストとは限りません。

実は、このパターンに当てはまる方が最も多いです。

パターン2 — 小さな支出が積み重なっている

コンビニのお茶、自販機のコーヒー、帰り道のスイーツ。1回の金額は数百円。「無駄遣い」という意識はまったくないかもしれません。

でも、それを月単位で計算すると、驚くような金額になることがあります。「無駄遣いしていないのにお金が足りない」と感じる原因の多くは、この「1回1回が小さすぎて見えない支出」です。

パターン3 — そもそも収支の全体像が見えていない

何にいくら使っているのか、正直よくわからない。収入と支出のバランスは「なんとなく」の感覚で判断している。

このパターンは、家計のどこに問題があるのか自体がわからないため、対処法を調べても「自分にはどれが当てはまるの?」で止まってしまいます。まず全体像を「見える化」することが最優先です。

ナビゲーター

ナビゲーター3つのうちどれか1つだけに当てはまるとは限りません。複数が重なっているケースも多いです。まずは「自分に近いかも」と思うパターンだけ意識してもらえれば大丈夫ですよ。

まず1ヶ月だけ、支出の全体像を見える化してみる

見直しの第一歩は、「何にいくら使っているかを知ること」です。

「家計簿なんて面倒で続かない」と思いましたか? 安心してください。完璧な家計簿は必要ありません。1ヶ月だけ、ざっくりでいいんです。

方法は3つあります。自分に合うものを1つだけ選んでみてください。

- 家計簿アプリを使う — レシートを撮影するだけで自動入力してくれるアプリもあります。手間が最小限です

- レシートを箱に入れるだけ — 月末にまとめて見返すだけでも発見があります

- 通帳とカード明細を見返す — これが一番手軽。先月分だけでOKです

目的は「完璧に管理すること」ではなく、「自分が何にお金を使っているか知ること」。それだけで意識が変わります。

私もFPの勉強を始めたばかりの頃、試しに1ヶ月だけカード明細を全部書き出してみたことがあります。そのとき初めて、使っていないサブスクに月2,000円払い続けていたことに気づきました。「え、これまだ契約してたの?」と自分で驚いたのを覚えています。

ナビゲーター見える化するだけで「あれ、これこんなに使ってたの?」という発見が必ずあります。まずは先月のカード明細を見返すだけでも十分ですよ。

見落としやすい固定費を1つずつ紐解く

固定費の見直しには、大きなメリットがあります。それは、一度見直せば効果がずっと続くということ。毎月頑張って我慢する必要がありません。

ここからは、見落としやすい固定費を1つずつ紐解いていきます。「なぜ見落としやすいのか」「具体的にいくら変わるのか」「どう見直せばいいか」を丁寧に解説しますので、自分に当てはまるものがないかチェックしてみてください。

1つ見直すだけでも、月2,000〜5,000円は変わります。

使っていないサブスクリプション

動画配信、音楽配信、クラウドストレージ、ニュースアプリ。「無料体験」から始めて、いつの間にか有料に切り替わっていた。そんな経験はありませんか?

サブスクの怖いところは、使っていなくても毎月引き落とされること。しかも1つ1つは月500円〜2,000円程度なので、明細を眺めても「まあいいか」とスルーしがちです。

でも、3つ放置していたら? 月1,500〜6,000円。年間で18,000〜72,000円が使っていないものに消えていることになります。

- クレジットカード明細で「月額課金」を洗い出す

- 使っていなければ即解約。迷うなら1ヶ月止めてみる

- 1ヶ月止めて困らなければ、それは不要なサブスク

大手キャリアのまま放置している携帯料金

「格安SIMに変えた方がいいのはわかってるけど、面倒で…」という方、とても多いです。気持ちはわかります。

でも、この「面倒だから」が毎月3,000〜5,000円のコストを生んでいます。年間にすると36,000〜60,000円。これは小さくありません。

「通信品質が落ちるのが心配」という声もよく聞きますが、最近は大手キャリアのサブブランド(UQモバイル、ワイモバイルなど)であれば、通信品質はほぼ変わらず料金だけ安くなります。

ナビゲーターまず今の月額を確認してみてください。毎月8,000円以上かかっているなら、見直し余地が大きいです。

社会人になったときに入ったままの保険

「親に言われて入った」「会社の先輩に勧められた」。こうして加入した保険を、そのまま何年も見直していない方は少なくありません。

でも考えてみてください。保険に入った当時と今では、あなたのライフステージが変わっているはずです。独身のときに入った保険が、結婚後も同じ内容でいいとは限りません。逆に、過剰な保障に入りすぎて月数千円を余分に払っている可能性もあります。

保険の見直しは、正直なところ自分だけで判断するのが難しい分野です。「どの保障が本当に必要で、どれが削れるのか」は、専門家に一度見てもらうのが確実です。この点は、後ほど詳しくお話しします。

一度も見直していない電気・ガスのプラン

2016年の電力自由化以降、電気のプランは選べるようになりました。でも「よくわからないから」と、契約したときのプランのまま放置していませんか?

プランの切り替えだけで月500〜2,000円変わることがあります。年間にすれば6,000〜24,000円。比較サイトで今のプランと他社を比べるだけなので、手間もほとんどかかりません。

地味に積もるATM手数料と振込手数料

「たかが110円」「330円くらい」と思うかもしれません。でもこの「たかが」が積み重なると、意外と大きな金額になります。

月に4回コンビニATMを使えば、440〜1,320円。年間で5,280〜15,840円です。

ネット銀行の中には、月に数回まで手数料が無料になるものがあります。また、給料日にまとめて引き出す習慣をつけるだけでも、ATMに行く回数は減らせます。

ここまで5つの固定費を紐解いてきました。すべてに当てはまる方もいれば、1つだけという方もいるでしょう。大事なのは、「1つでも気づきがあれば、それだけで前進している」ということです。

「無駄遣いしていない」のに消えていくお金の正体

固定費の次は、変動費です。ここが「無駄遣いしていないのに足りない」の核心です。

変動費の見直しは、「我慢する」ことではありません。「意識する」だけで自然に変わります。1つずつ見ていきましょう。

コンビニの「ついで買い」は月6,000円になる

朝の通勤前にお茶を1本。お昼におにぎりとサラダ。帰り道にちょっとしたお菓子。どれも「必要なもの」だと感じるかもしれません。

でも1回の「ついで買い」を300円として、月に20回コンビニに立ち寄ったら? 300円 × 20回 = 月6,000円です。年間にすると72,000円。

コンビニは「つい何か買ってしまう」ように店舗が設計されています。だからあなたの意志が弱いわけではありません。ただ、「今日はコンビニに寄る必要があるかな?」と一瞬だけ考える。それだけで、寄る回数は自然と減ります。

週1回の外食・テイクアウトを減らすだけで月3,000〜5,000円

仕事で疲れた日、料理するのが面倒な日。外食やテイクアウトに頼りたくなりますよね。それは自然なことです。

ただ、その頻度を意識してみてください。1回の外食が1,000〜2,000円だとして、週1回減らすだけで月4,000〜8,000円の差になります。

「全部やめなきゃ」と思う必要はまったくありません。週3回を週2回に減らす。それだけで十分な効果があります。

「なんとなく」のカフェ・自販機が月3,000円

仕事中のコーヒー、休憩中のペットボトル。1回150円のこの支出、1日の中では気にならないかもしれません。

でも月20日の出勤日で計算すると、150円 × 20日 = 月3,000円。年間36,000円です。

マイボトルを持つだけで、この支出の大部分はなくなります。もちろん「毎日絶対に持っていけ」という話ではありません。週の半分だけでも、効果は実感できるはずです。

セールの「お得買い」は本当にお得だったか

「30%オフだから」「ポイント5倍だから」。お得感に惹かれて買ったものを、振り返ってみてください。本当に必要だったものはどれくらいありましたか?

ポイント還元のために余計な買い物をするのは、本末転倒です。「安いから買う」ではなく、「必要だから買う」に意識を切り替える。これだけで、無意識の出費はかなり減ります。

ナビゲーター変動費は「我慢」するとストレスになります。「意識するだけ」でいいんです。気づけば自然と行動が変わっていきますよ。

ここまでの固定費と変動費をまとめると、見直しの余地はかなり大きいことがわかります。

| 見直し項目 | 月あたりの削減目安 | 年間換算 |

| 使っていないサブスク | 2,000〜5,000円 | 24,000〜60,000円 |

| 携帯料金の見直し | 3,000〜5,000円 | 36,000〜60,000円 |

| 保険の見直し | 数千円 | 数万円 |

| 電気・ガスの見直し | 500〜2,000円 | 6,000〜24,000円 |

| ATM手数料の削減 | 440〜1,320円 | 5,280〜15,840円 |

| コンビニのついで買い削減 | 3,000〜6,000円 | 36,000〜72,000円 |

| 外食頻度の見直し | 4,000〜8,000円 | 48,000〜96,000円 |

すべてやる必要はありません。この中から1つだけ見直すだけでも、月数千円の余裕が生まれます。

家計の見直し、自分だけで判断できないならプロに頼る

ここまで読んで、「見直した方がいいのはわかったけど、保険のことは正直よくわからない」「家計全体のバランスをどう取ればいいの?」と感じた方もいるかもしれません。

それは、まったく恥ずかしいことではありません。むしろ自然なことです。

保険や家計のバランスは、専門的な知識がないと判断しにくい分野です。だからこそ、FP(ファイナンシャルプランナー)に一度見てもらうという選択肢があります。

「FPに相談」と聞くと、「保険を売りつけられるのでは?」と身構える方もいるかもしれません。でも実際は、FP相談は保険の営業ではなく、家計全体を客観的に見て、改善のアドバイスをくれるサービスです。

ファイナンシャルプランナーに相談は、対面型のFP無料相談サービス。ナットクできるまで何度でも無料で、全国の厳選された一流FPと対面でじっくり話せます。「見えない支出」の正体を、毎月の家計簿や明細を一緒に見ながら可視化してもらえるのが対面相談の強みです。

「1回で答えを出さず、何度か通って固めていきたい」という方には、ファイナンシャルプランナーに相談が向いています。ナットクできるまで何度でも無料で、家計のお悩み・保険見直し・新NISAなど将来に向けての資産準備まで、自分に合ったマネープランをFPが一緒に考えてくれます。

ナビゲーター家計の見直しは、全部を自分で抱え込む必要はありません。プロに一度見てもらうだけで、「次に何をすればいいか」がクリアになりますよ。

家計の見直し、まずはプロに無料で相談してみる

「見直しポイントはわかったけど、具体的にどう動けばいいかわからない」。そんな方は、まずプロに無料で相談してみてください。自分一人で悩み続けるより、ずっと早く前に進めます。

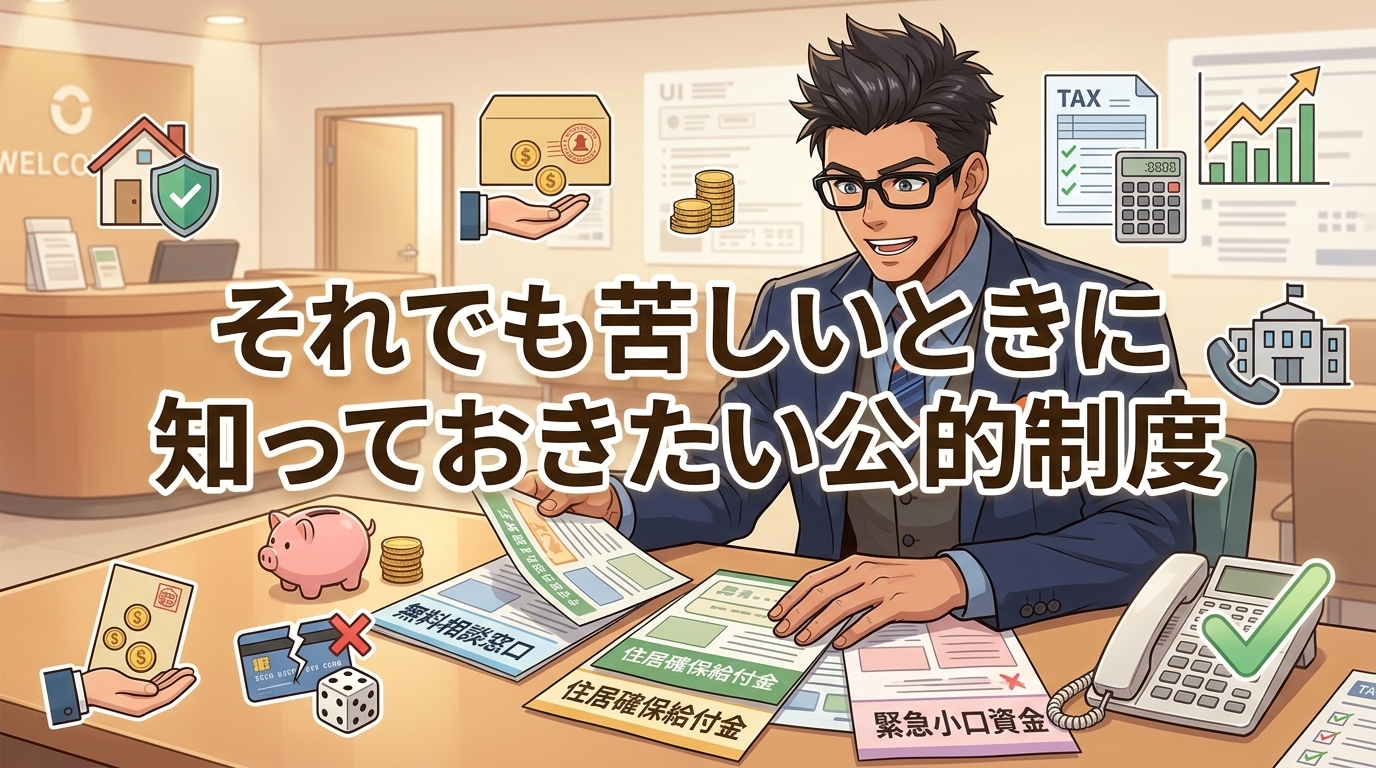

それでも苦しいときに知っておきたい公的制度

家計の見直しだけでは解決しない、もっと深刻なケースもあります。そんなときのために、知っておくだけで安心材料になる公的制度をいくつか紹介します。

今すぐ使う必要はありません。「いざという時にこういう制度がある」と知っているだけで、心の余裕が違います。

- 生活困窮者自立支援制度 — 各自治体に設置された相談窓口で、家計改善、住居確保、就労支援などを無料でサポートしてくれます

- 住居確保給付金 — 離職や収入減で住居を失うおそれがある場合、家賃相当額を一定期間支給してもらえます

- 社会福祉協議会の緊急小口資金 — 一時的な生活困窮時に、少額の貸付を受けられる制度です

これらの制度を利用するのに、恥ずかしいと感じる必要はまったくありません。困ったときに使うための制度です。お住まいの自治体の窓口に問い合わせれば、丁寧に案内してもらえます。

ナビゲーター

ナビゲーター1つだけ注意してほしいのは、リボ払いへの切り替えやギャンブルでの一発逆転は絶対に避けてください。根本解決にならないどころか、状況が悪化します。

まとめ — 「まず1つ」見直すだけで、毎月の景色は変わる

「毎月お金が足りない」の正体は、浪費ではなく「見えていない支出」であることがほとんどです。

使っていないサブスク、大手キャリアのまま放置している携帯料金、社会人になったときに入ったままの保険、コンビニの「ついで買い」。1つひとつは小さくても、積み重なれば月に数千円から1万円以上になります。

大切なのは、全部を一度に変えようとしないことです。まず1つだけ。それだけで、毎月の余裕は確実に変わります。

- まずは先月のカード明細を見返してみる

- 見落としていた固定費を1つだけ見直す

- 自分で判断できない部分はFPに無料で相談する

「毎月足りない」の原因と対策はこの記事でお伝えしましたが、お金の不安を根本から解消する全体ステップを知りたい方は、以下の完全ガイドもあわせてご覧ください。

「見直した方がいいのはわかったけど、自分だけでは判断できない」と感じたら、FPへの無料相談という選択肢があります。家計のプロに一度見てもらうだけで、何を優先すべきかが整理され、次のアクションが明確になります。

この記事が、あなたの家計を見直すきっかけになれたら嬉しいです。

家計の悩み、プロに何度でも無料で相談できる

「ナットクできるまで何度でも無料」で、自分に合ったマネープランをFPが一緒に考えてくれます。一人で抱え込まず、まずは気軽に相談してみてください。

よくある質問

- 毎月お金が足りないのですが、家計簿をつけるのが苦手です。他に方法はありますか?

-

完璧な家計簿は必要ありません。通帳やクレジットカード明細を月1回見返すだけでも、支出の傾向は見えてきます。レシート撮影で自動入力してくれる家計簿アプリもあるので、手間を最小限にしたい方はアプリの活用がおすすめです。

- 固定費の見直しで一番効果が大きいのはどれですか?

-

一般的には、携帯料金と保険料の見直しが最も効果が大きい傾向にあります。携帯料金は月3,000〜5,000円、保険は月数千円の削減が期待できます。まずはこの2つから確認してみるのがおすすめです。

- FP相談は本当に無料ですか?保険を売りつけられたりしませんか?

-

初回無料・何度でも無料のサービスがあります。相談した結果、保険への加入を勧められることはありますが、最終的な判断はあなた自身です。「まずは話を聞くだけ」でもまったく問題ありません。

- お金が足りないときに絶対やってはいけないことはありますか?

-

リボ払いへの切り替え、ギャンブルでの一発逆転、高金利のカードローンでの補填は避けてください。一時的に楽になっても、利息や損失で状況がさらに悪化するケースがほとんどです。まずは支出の見直しで根本から改善することが大切です。