「このまま一生独身だったら、老後はどうなるんだろう……」

ふとした瞬間に、そんな不安が頭をよぎることはありませんか?

ネットで「一生独身 男」と検索すると、「末路は悲惨」「孤独死まっしぐら」といった煽り記事がずらりと並びます。でも、本当に知りたいのは「悲惨かどうか」ではなく、「どうすれば安心して生きていけるのか」ですよね。

私自身、30代前半まで将来のことなんてほとんど考えず、FXで「すぐ増やせるだろう」と甘い考えで手を出しては損を繰り返していました。口座残高が減っていくのを見ながら、スマホを握る手が震えたこともあります。そこから「コツコツ積み立てる」というシンプルな方法に切り替えたことで、ようやく将来の見通しが立つようになりました。

この記事では、一生独身の男性が直面するリスクを正直にお伝えしつつ、独身だからこそ活かせるメリットや、漠然とした不安を具体的な数字と行動計画に変える方法を解説していきます。読み終わるころには、「やるべきことが見えた」と感じてもらえるはずです。

保険の見直しや家計のことが気になったら、まずはプロに聞いてみるのが近道です。マネマッチならオンライン完結・最短翌日から、経験3年以上のFPに無料で相談できます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

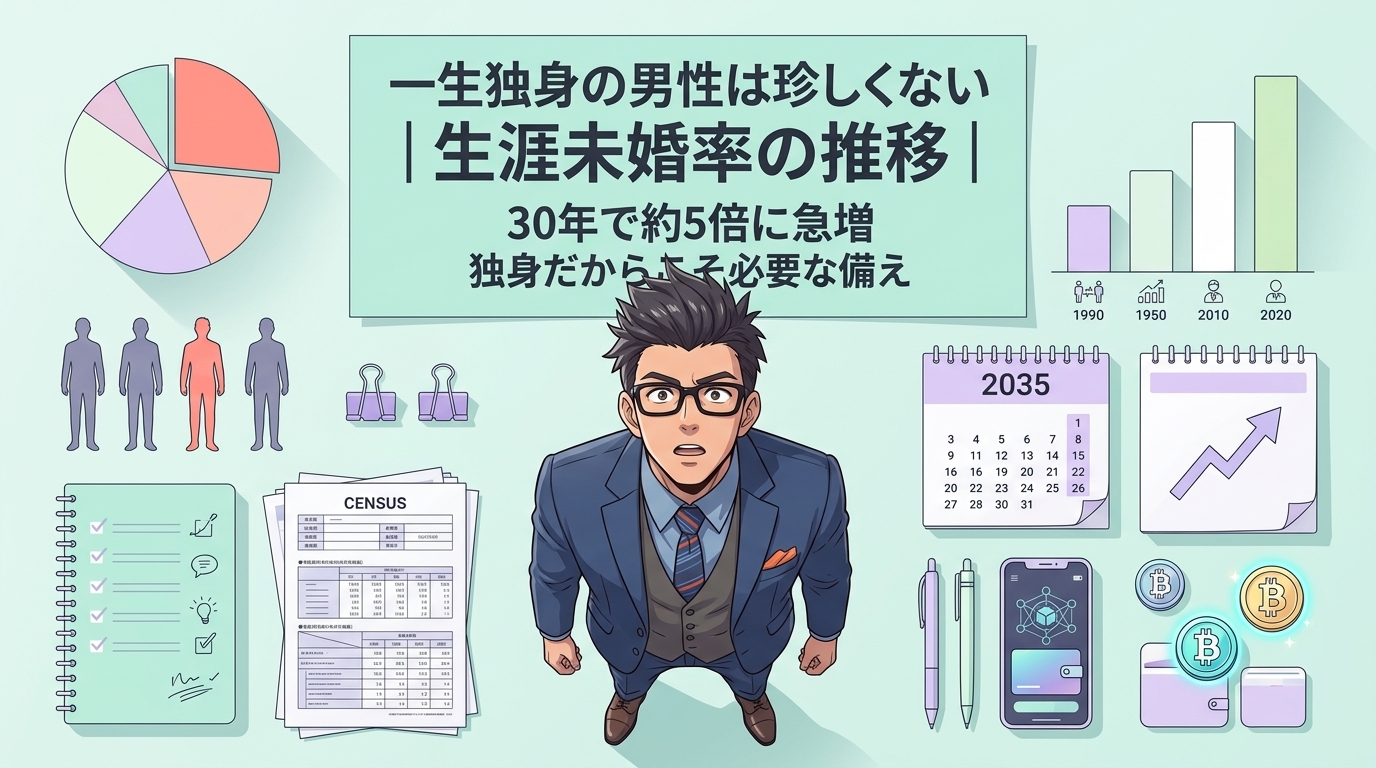

一生独身の男性は珍しくない|生涯未婚率の推移

「自分だけが独身なのでは」と感じることがあるかもしれません。しかし、データを見ると、その感覚は事実とはかなりズレています。

2020年の国勢調査によると、男性の50歳時未婚割合(いわゆる生涯未婚率)は28.3%。およそ3.5人に1人が、50歳の時点で一度も結婚していない計算です。

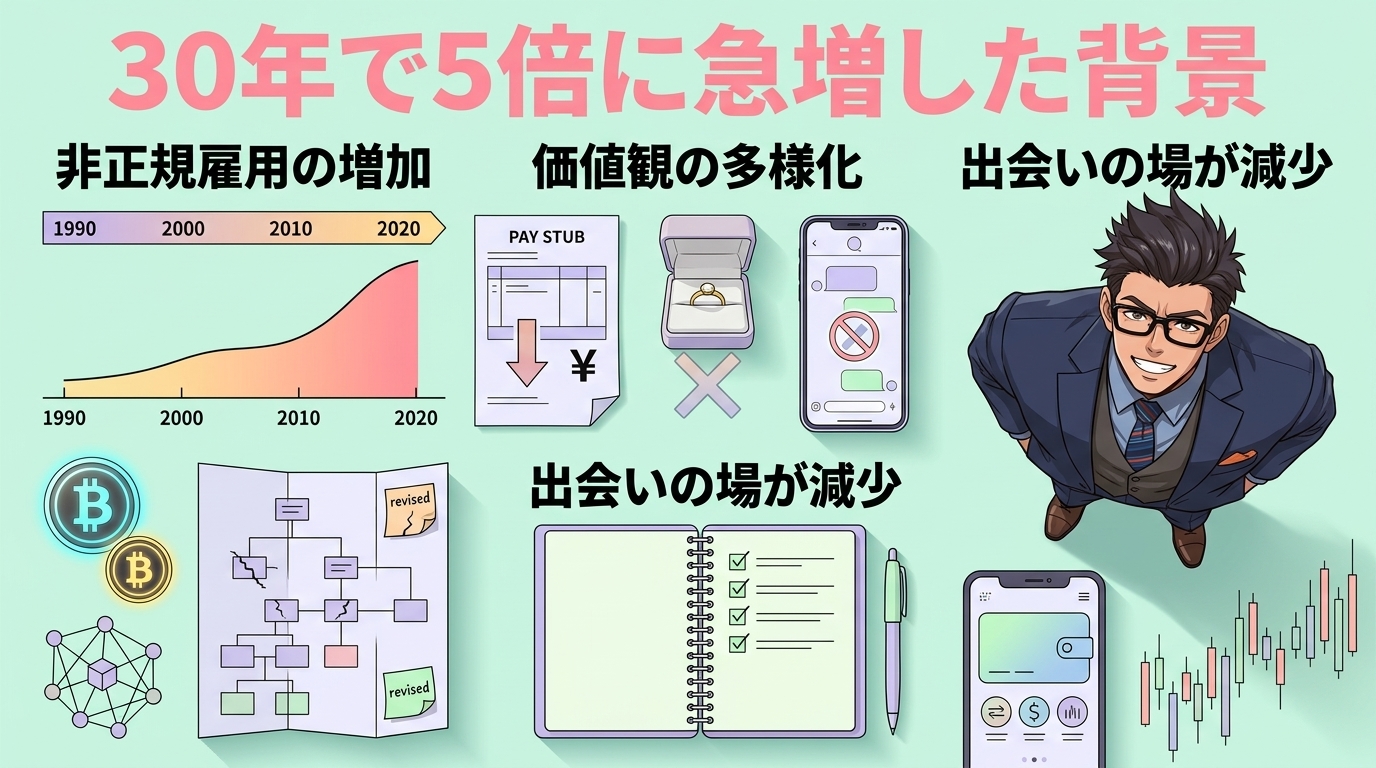

この数字、1990年にはわずか5.6%でした。つまり、30年で約5倍に急増しています。

- 1990年:5.6%

- 2000年:12.6%

- 2010年:20.1%

- 2020年:28.3%(約3.5人に1人)

- 2035年推計:29.0%

出典:国立社会保障・人口問題研究所「人口統計資料集」、総務省「家族形態の変化」研究会資料

一生独身の男性は、もはや「少数派」とは言えない時代になっています。ただし、数が増えているからといって「何も準備しなくていい」わけではありません。むしろ、独身だからこそ必要な備えがあります。

30年で5倍に急増した背景

なぜここまで急激に独身男性が増えたのでしょうか。その背景には、複数の社会的な変化が絡み合っています。

まず大きいのが経済的な要因です。非正規雇用の増加や収入の伸び悩みにより、「結婚して家庭を持つ経済的な余裕がない」と感じる男性が増えました。かつては正社員として就職し、年功序列で収入が上がっていく前提で人生設計ができましたが、その前提自体が崩れています。

次に、価値観の変化も見逃せません。「結婚して一人前」という社会的なプレッシャーは、ひと昔前と比べて明らかに弱まりました。「結婚しない」という選択を積極的に取る人も増えています。

さらに、出会いの場の減少という現実もあります。職場のコミュニティは縮小し、地域のつながりも薄くなりました。マッチングアプリのような手段は増えましたが、それだけでカバーしきれるものではありません。

ナビゲーター

ナビゲーター生涯未婚率の上昇は、個人の努力不足ではなく、社会構造の変化が大きな要因です。

つまり「結婚したくてもできなかった」人もいれば、「結婚しないことを自分で選んだ」人もいる。どちらの理由であっても、独身で生きていく以上、それに合った備えをすることが重要になってきます。

独身であることは「負け組」ではない

「一生独身の男は負け組」。ネット上ではこうした極端な言い方を目にすることがあります。しかし、先ほどのデータを冷静に見てみてください。男性の約3.5人に1人が独身という現実の中で、その全員が「負け組」でしょうか。

そもそも「勝ち負け」の基準を結婚しているかどうかに置くこと自体、あまり意味がありません。結婚していても経済的に苦しい人はいますし、独身でも充実した人生を送っている人はたくさんいます。

大事なのは「独身かどうか」ではなく、「将来に備えているかどうか」です。

結婚していても老後資金の準備ができていなければ苦しくなりますし、独身でもしっかり資産を積み上げていれば、安心して暮らせます。「独身=不幸」という図式は、データでも実感でも成り立ちません。

とはいえ、独身ならではのリスクがあることも事実です。次のセクションでは、そのリスクを「知って備えるもの」として、正直にお伝えしていきます。

一生独身の男性が直面するリスク|正直に知っておきたい現実

ここからは、一生独身の男性が将来直面しやすいリスクについてお話しします。

「怖い話をされるのか……」と身構えるかもしれませんが、安心してください。リスクは知らないから怖いのであって、知ってしまえば対策が打てます。各リスクには具体的な対処法もセットで紹介するので、「自分には何が必要か」を考えながら読み進めてみてください。

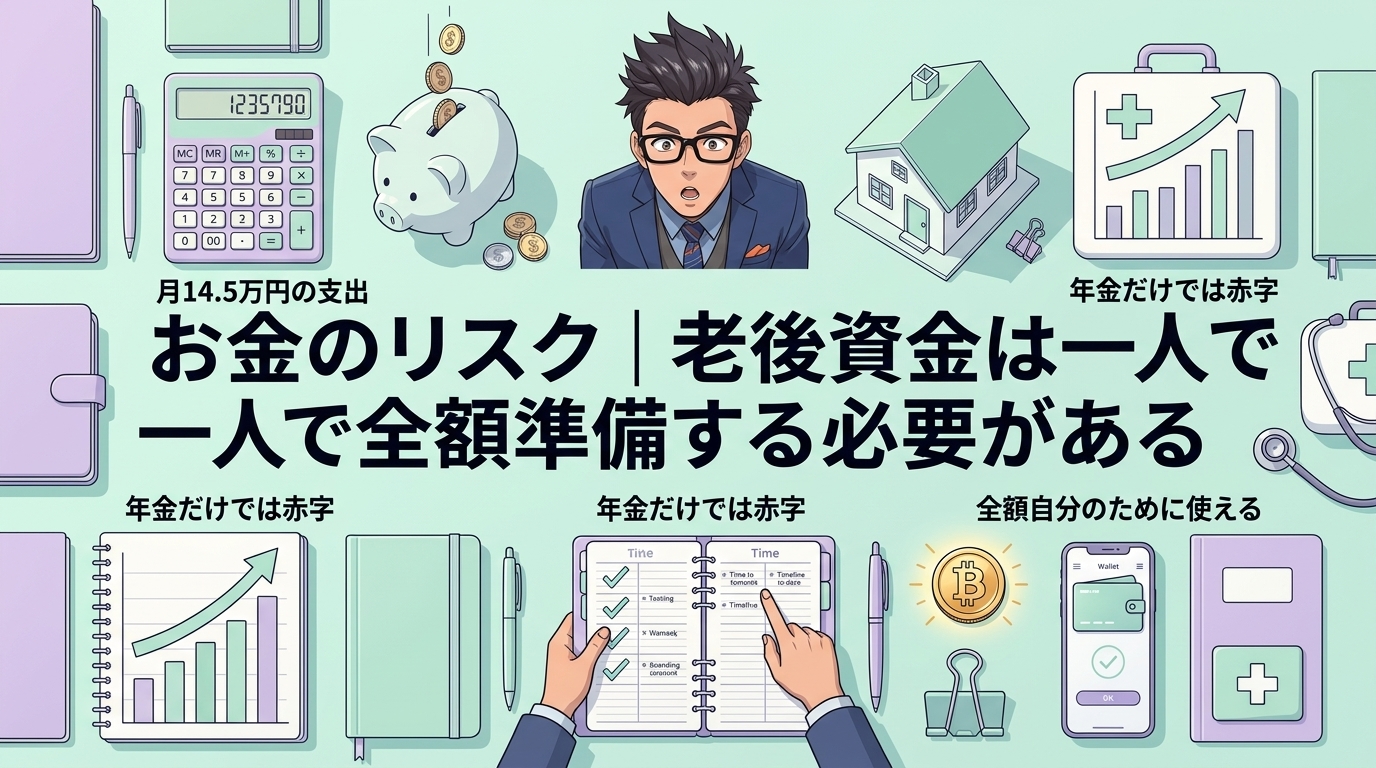

お金のリスク|老後資金は一人で全額準備する必要がある

独身で老後を迎える場合、生活費・住居費・医療費・介護費のすべてを一人で賄う必要があります。共働き夫婦のように「二人分の年金と貯蓄」でやりくりすることはできません。

具体的に見てみましょう。総務省の家計調査によると、65歳以上の単身無職世帯の月平均支出は約14.5万円。年金だけでは毎月数万円の赤字が出るケースが多く、その不足分を貯蓄や資産から取り崩していくことになります。

- 日常の生活費(食費・光熱費・通信費など)

- 住居費(家賃or住宅ローン・修繕費)

- 医療費(入院・通院・薬代)

- 介護費(在宅介護・施設入所)

ただし、ここにはポジティブな面もあります。扶養家族がいないぶん、収入のすべてを自分の資産形成に回せるのです。教育費や家族向けの住宅ローンに追われることもありません。独身のお金のリスクは、裏を返せば「計画的に積み立てれば対処しやすいリスク」でもあります。

ナビゲーター

ナビゲーター独身は「全額自分で準備する」代わりに、「全額自分のために使える」。この視点を持つだけで、見え方が変わりますよ。

私自身、かつては「独身だし、まあなんとかなるでしょ」と無計画にお金を使っていました。しかし、ライフプランを作って具体的な数字を出してみたら、「このままだとまずい」と気づけた。気づけたから、行動を変えられました。

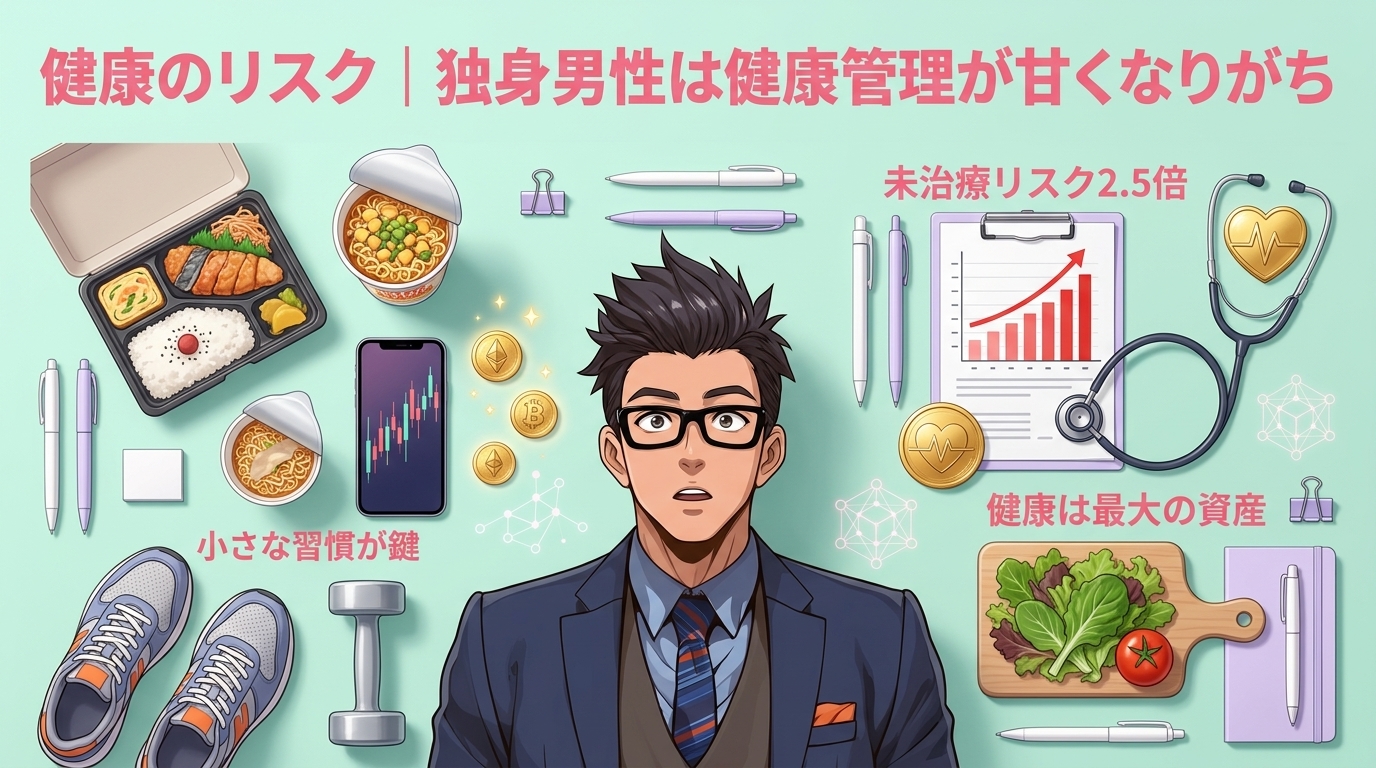

健康のリスク|独身男性は健康管理が甘くなりがち

「最近、健康診断ちゃんと受けていますか?」

独身男性にとって、健康は意外と見落としがちなリスクです。一人暮らしだと、食事がコンビニ弁当やカップ麺に偏りやすく、体調が悪くても「まあ大丈夫だろう」と放置しがちになります。

滋賀医科大学の研究によると、独身男性は高コレステロール血症の未治療リスクが既婚男性の2.5倍という結果が出ています。パートナーがいれば「病院に行きなよ」と言ってもらえますが、一人だとその声がありません。

出典:大学ジャーナルオンライン

健康を損なえば、医療費がかさむだけでなく、働けなくなって収入が途絶えるリスクもあります。独身にとって健康は、お金と同じくらい重要な「資産」です。

- 年1回の健康診断は必ず受ける(会社の健診だけでなく、人間ドックも検討)

- 週に数回は自炊する習慣をつける(完璧でなくていい)

- 週2〜3回、30分程度の運動を取り入れる

完璧を目指す必要はありません。「コンビニ弁当にサラダを1品足す」「駅で階段を使う」。そんな小さな積み重ねが、10年後の健康を左右します。

孤立のリスク|社会的つながりが薄くなりやすい

現役時代は職場の人間関係があるので、「孤立」を実感することは少ないかもしれません。しかし、退職した瞬間に社会的な接点が激減します。独身で子どもがいなければ、家族を通じたコミュニティもありません。

これは精神的な問題だけではなく、健康にも直結する深刻なリスクです。

アメリカのブリガムヤング大学が行ったメタ分析では、以下のような結果が報告されています。

- 社会的孤立:死亡リスク29%増

- 孤独感:死亡リスク26%増

- 一人暮らし:死亡リスク32%増

出典:現代ビジネス

ナビゲーター孤立対策は老後からでは遅いです。現役のうちに仕事以外の人間関係を作っておくことがポイントになります。

対策としては、趣味のコミュニティに参加する、地域のボランティア活動に顔を出す、SNSだけでなくリアルな場でのつながりを意識するなど、今のうちから「会社以外の居場所」を作っておくことが有効です。退職してから慌てて探すのではなく、40代・50代のうちに少しずつ準備を始めておきましょう。

住まいのリスク|高齢独身男性は賃貸が借りにくくなる

あまり知られていませんが、高齢の独身男性は賃貸住宅を借りること自体が難しくなるケースがあります。

R65不動産が行った調査によると、65歳以上の4人に1人が賃貸入居を断られた経験があると回答しています。

断られる理由は主に「孤独死リスク」と「保証人の不在」です。大家さんの立場からすれば、入居者が亡くなった場合の対応や、家賃滞納時に連絡する先がないことは大きなリスクになります。独身で身寄りが少ないとなれば、なおさらです。

では、どうすればいいのか。選択肢はいくつかあります。

- UR賃貸住宅:保証人不要・礼金不要で、高齢者でも借りやすい

- サービス付き高齢者向け住宅(サ高住):見守りサービスがあり、安心感が高い

- 持ち家の検討:住宅ローンを組めるうちに購入し、老後の住居費を固定する

住まいの問題は、60代になってから考え始めると選択肢が狭まります。40代・50代のうちに「老後はどこに住むか」を考え始めておくことをおすすめします。

一生独身の男性のメリット|独身だからこそできること

ここまでリスクの話が続きましたが、独身であることはデメリットばかりではありません。むしろ、独身だからこそ手に入る大きなメリットがあります。

「独身のリスクに備えなきゃ」という気持ちと同時に、「独身のメリットを最大限活かそう」という視点を持てると、将来への向き合い方が前向きに変わるのではないでしょうか。

お金を100%自分のために使える

これは独身最大のメリットと言っても過言ではありません。稼いだお金を、すべて自分の人生に投資できるのです。

既婚者の場合、子どもの教育費だけでも1人あたり1,000万円以上かかると言われています。さらに家族向けのマイホーム購入、配偶者の保険、家族旅行……。家庭を維持するためのコストは想像以上に大きいものです。

独身であれば、これらの出費がまるまるゼロ。その分を新NISAやiDeCoに回せば、資産形成のスピードは大きく加速します。

ナビゲーター独身は「一人で全額準備する」と同時に、「一人で全額投資できる」環境でもあります。この強みを活かさない手はないですよ。

もちろん、「使えるから」といって無計画に使ってしまっては意味がありません。自由に使えるからこそ、計画的に配分する意識が大切です。コツコツが最強、地味だけどこれが一番確実です。

ライフプランの自由度が高い

住む場所、働き方、引退する時期。独身なら、これらすべてを自分のペースで自由に決められます。

たとえば「都会の仕事に疲れたから、生活コストの安い地方に移住しよう」と思い立ったとき、家族がいれば子どもの学校や配偶者の仕事との兼ね合いを考えなければなりません。独身なら、自分が決めれば翌月にでも動けます。

- 気になる業界への転職や、副業へのチャレンジ

- 生活コストを下げるための地方移住やダウンサイジング

- セミリタイアや早期退職のタイミングを自分で選ぶ

こうした選択を「自分のためだけに最適化」できるのは、独身の大きな強みです。人生の自由度が高いということは、リスクへの対応力も高いということ。変化に対して身軽に動ける立場を、ぜひ活かしてほしいと思います。

相続問題がシンプル

あまり語られることのないメリットですが、独身は相続の問題が非常にシンプルです。

家族がいる場合、不動産の名義変更や分割相続で揉めるケースは少なくありません。「誰が実家を相続するか」「配偶者と子どもの取り分をどうするか」といった問題は、家族関係に亀裂を入れることもあります。

独身であれば、生前は自分の資産を自分の意志で自由に管理・処分できます。ただし死後の財産処分には法的な手続きが必要なため、遺言書の作成が重要です。遺言書があれば、お世話になった人や団体に寄付するという選択も自由自在です。

ナビゲーター相続がシンプルだからこそ、「自分のお金をどう使い切るか」を計画的に考えやすいのもメリットです。

資産を「残す」のではなく「使い切る」。独身だからこそ、自分の人生を最大限楽しむためのマネープランが立てやすいのです。

独身男性の老後、お金はいくら必要?|データで把握する

老後のお金に対する不安の多くは、「結局いくら必要なのかわからない」という曖昧さから生まれています。

逆に言えば、具体的な数字を把握するだけで、不安はかなり軽減されるということです。ここでは公的データをもとに、独身男性の老後資金の実態を見ていきましょう。

65歳以上単身無職世帯の収支データ

まず、65歳以上の単身無職世帯が毎月どのくらいのお金で暮らしているのかを確認します。

総務省統計局の「家計調査年報(2024年)」によると、65歳以上単身無職世帯の家計収支は以下のとおりです。

| 項目 | 月額 |

| 実収入 | 134,116円 |

| 消費支出 | 149,286円 |

| 非消費支出(税・社会保険料等) | 12,647円 |

実収入134,116円に対して、消費支出149,286円と非消費支出12,647円を合わせると、毎月約2.8万円の赤字が出る計算になります。

年間にすると約33万円、10年で約330万円。これが年金だけで暮らした場合に不足する金額の目安です。

出典:総務省統計局「家計調査年報(家計収支編)2024年(令和6年)」

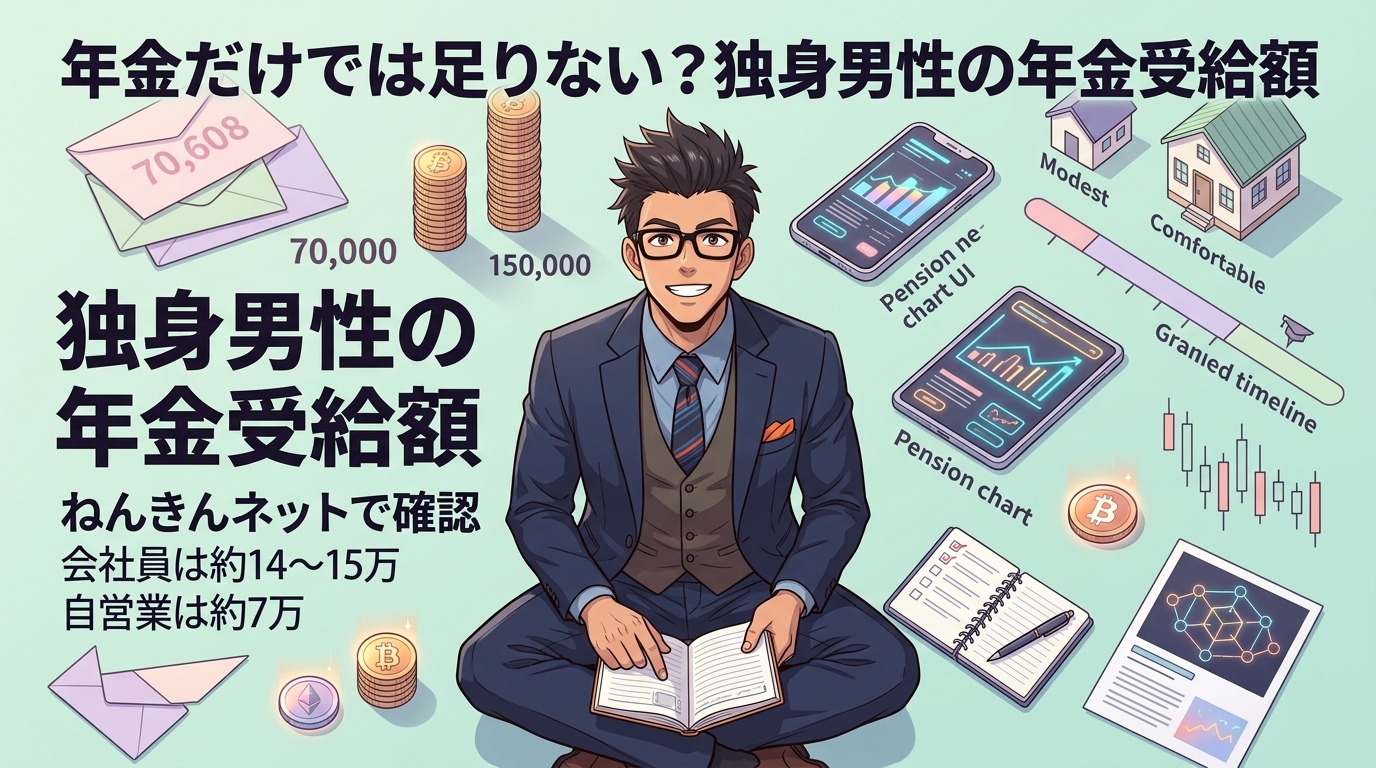

年金だけでは足りない?独身男性の年金受給額

次に知っておきたいのが、自分が将来いくら年金を受け取れるのかという点です。

令和8年度の老齢基礎年金は、満額で月額70,608円(昭和31年4月2日以降生まれの場合)。会社員として厚生年金に加入していた方は、報酬比例部分が上乗せされ、月額14〜15万円程度が平均的な受給額になります。

一方、自営業やフリーランスの方は国民年金のみとなるため、月額約7万円。この金額だけで生活を賄うのは正直なところ厳しいでしょう。

ナビゲーターまずは「ねんきんネット」で自分の見込み額を確認してみましょう。現実を知ることが、対策の出発点になります。

年金額は加入期間や収入によって大きく異なるため、平均値だけを見て安心したり焦ったりするのではなく、自分自身の数字を確認することが大切です。

独身男性の貯蓄の現実|50代単身世帯の中央値は30万円

「みんなどのくらい貯めているんだろう?」と気になる方も多いはずです。

J-FLEC「家計の金融行動に関する世論調査(2024年)」のデータを見ると、50代単身世帯の金融資産保有額の中央値はわずか30万円。さらに、40.2%が金融資産を保有していないという結果も出ています。

平均値は大きな資産を持つ一部の人に引き上げられるため、中央値のほうが実態に近い数字です。この結果を見て「自分だけじゃないんだ」と感じた方もいるかもしれません。

大事なのは、この数字を見て焦ることではありません。「ここから始める」と決めることが、何よりも重要な一歩です。

出典:SMBC「年代・世帯別の平均貯金額」/マネーPRO「独身一人暮らしの平均貯金額」

結局いくら準備すればいいのか?

ここまでのデータを踏まえて、独身男性が老後に必要な資金を計算してみましょう。

考え方はシンプルです。

年金で不足する金額 × 老後の年数 = 必要な老後資金

仮に毎月3万円の不足が20〜30年続くとすると、720万円〜1,080万円。これに医療費や介護費用、住居の修繕費などを加味すると、1,000〜2,000万円が一つの目安になります。

ただし、この金額はあくまで平均的なケースです。生活スタイルや住んでいる地域、持ち家か賃貸かによっても大きく変わります。

ナビゲーター大切なのは「平均」ではなく「自分の場合」でシミュレーションすること。一人で計算が難しければ、FPに相談するのが近道ですよ。

漠然と「2,000万円」という数字に怯えるのではなく、自分に必要な金額を具体的に把握する。それだけで、不安の質がまったく変わってきます。

今からできる5つの備え|独身男性の資産形成戦略

老後に必要な金額がわかったら、次は「どう準備するか」です。

独身男性には、独身ならではの強みがあります。扶養家族がいない分、自分の判断で資金を動かせること。この自由度を活かして、今日からできる5つの備えを見ていきましょう。

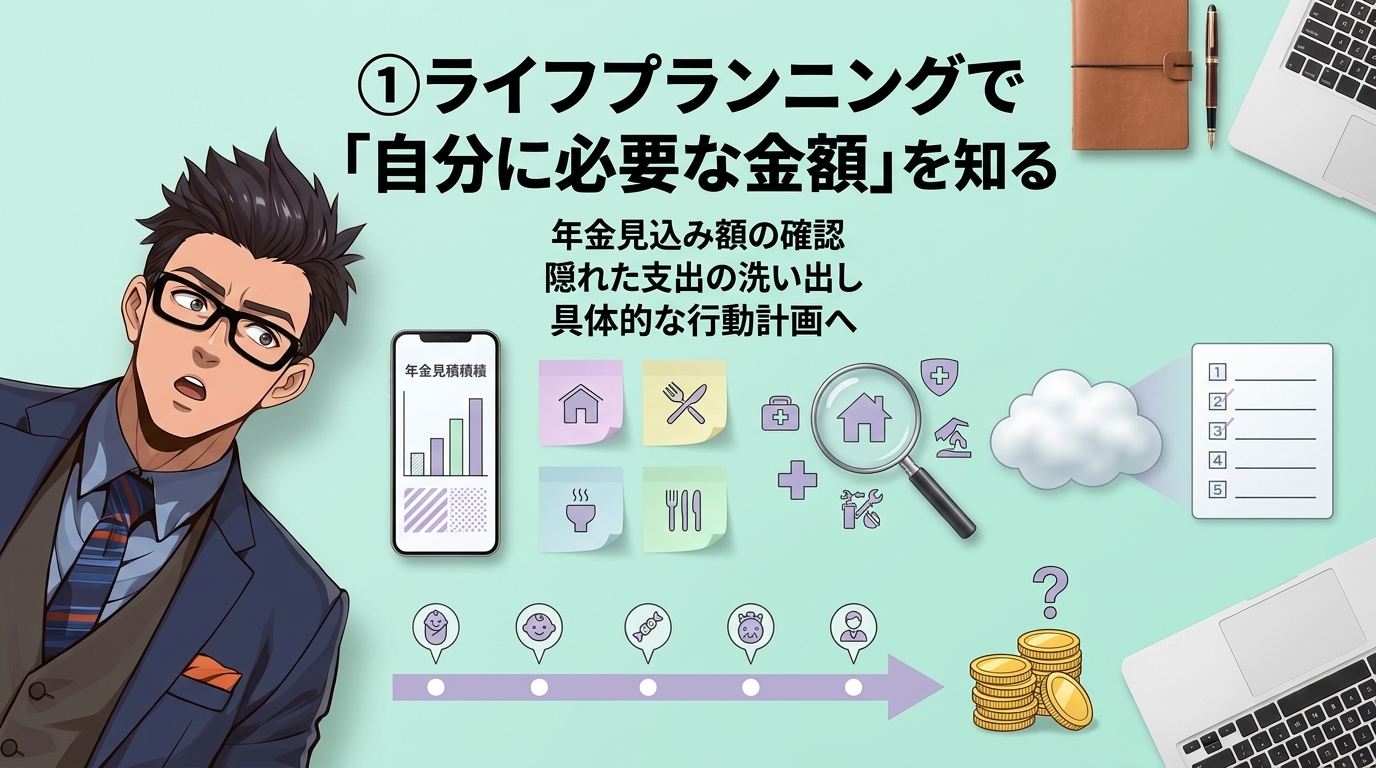

①ライフプランニングで「自分に必要な金額」を知る

「老後資金は2,000万円」と言われても、漠然としすぎて行動に移せない方がほとんどではないでしょうか。

最初にやるべきことは、ライフプランニングです。具体的には以下の3つを把握するところから始めます。

- ねんきんネットで自分の年金見込み額を確認する

- 老後の想定生活費(家賃・食費・光熱費など)をざっくり書き出す

- 医療費や住居の修繕費など「見落としがちな支出」を洗い出す

ライフプランニングをすると、「知らなかった支出項目」や「コツコツ準備した場合の将来像」が具体的に見えてきます。

「漠然とした不安」が「具体的な数字と行動計画」に変わる瞬間、これがライフプランニングの最大の価値です。

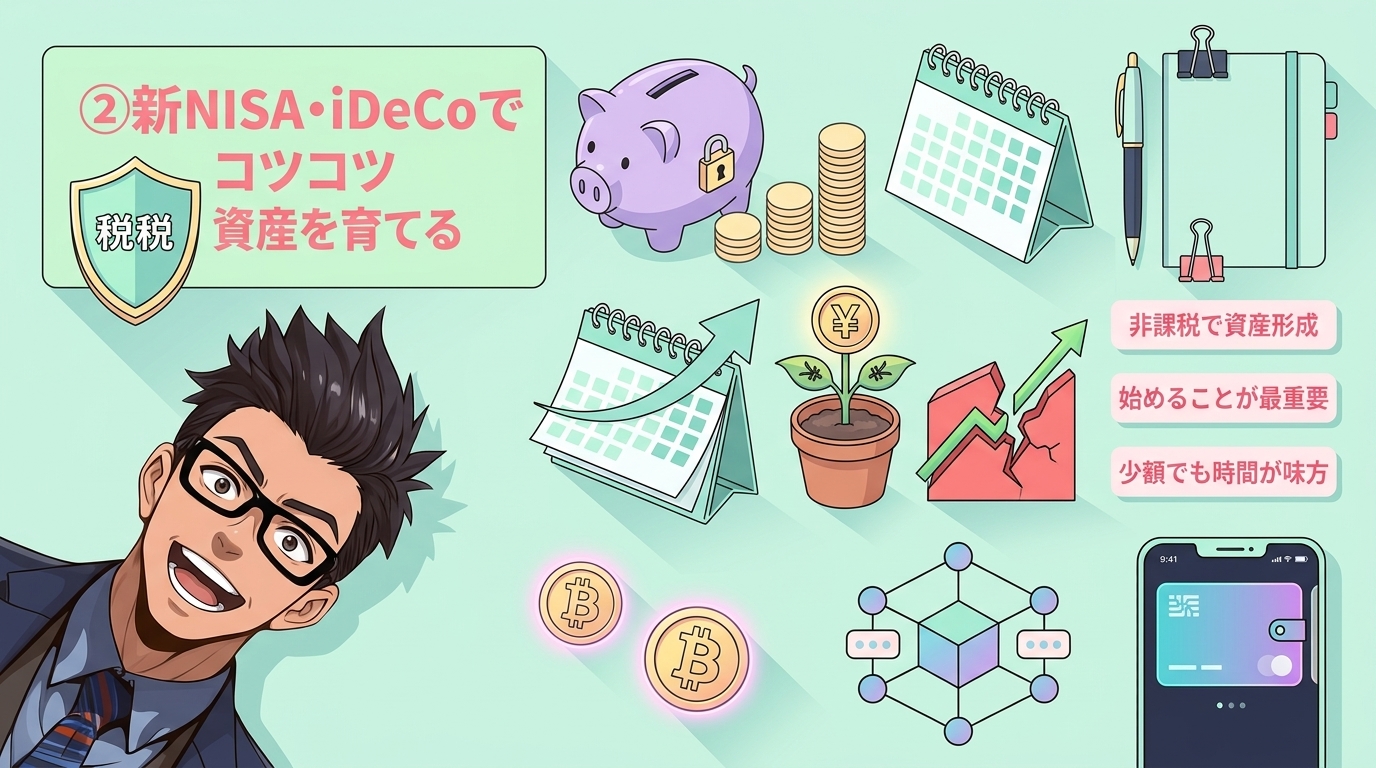

②新NISA・iDeCoでコツコツ資産を育てる

ライフプランで必要な金額がわかったら、次は資産形成の仕組みを作りましょう。独身男性にとって、新NISAとiDeCoは最も有力な選択肢です。

- 新NISA:年間360万円、生涯1,800万円まで非課税で投資可能。いつでも引き出せる

- iDeCo:掛金が全額所得控除になり節税効果が大きい。ただし60歳まで引き出し不可

独身であれば、家族の生活費を気にせずに毎月の積立額を設定できます。この自由度は大きなアドバンテージです。

「でも、少額で意味があるの?」と思うかもしれません。実際にシミュレーションしてみましょう。

| 毎月の積立額 | 期間 | 元本 | 20年後の資産額(年利5%想定) |

| 月1万円 | 20年 | 240万円 | 約411万円(運用益 約171万円) |

| 月3万円 | 20年 | 720万円 | 約1,233万円(運用益 約513万円) |

月1万円でも20年続ければ、元本の1.7倍に。月3万円なら、老後資金の目安である1,000万円を超えてきます。

ナビゲーター私自身、FXで大損した経験から「コツコツ積立」に切り替えました。地味ですが、これが一番確実な方法だと実感しています。

小さな積み立てでも、時間を味方につければ大きな安心に変わります。大切なのは、金額の大小よりも「始めること」と「続けること」です。

※投資は元本保証ではありません。運用成果は市場環境によって変動します。

出典:金融庁 新NISA公式/iDeCo公式サイト/アセットマネジメントOne「NISAとiDeCoの違い」

投資の選択肢を広げたい方は、暗号資産という選択肢もあります。少額から始められるビットコイン投資について、以下の記事で詳しく解説しています。

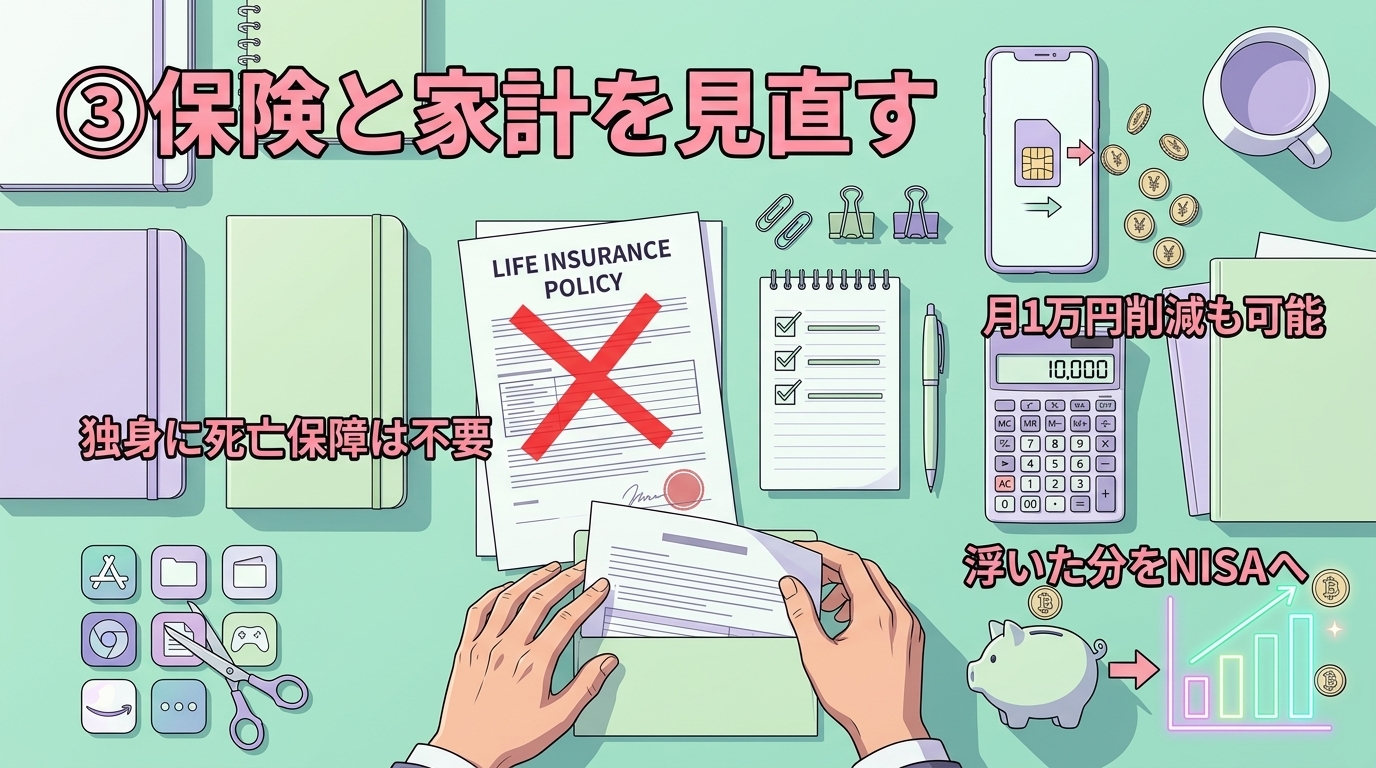

③保険と家計を見直す

資産形成と同じくらい大切なのが、「出ていくお金」を見直すことです。

特に確認したいのが保険です。独身なのに、家族向けの高額な死亡保障に入り続けていませんか?扶養家族がいなければ、数千万円の死亡保障はほとんどの場合不要です。

見直すべき固定費の例を挙げてみます。

- 生命保険:独身に不要な死亡保障を外す

- 通信費:格安SIMへの乗り換えで月3,000〜5,000円削減

- サブスク:使っていないサービスを整理

固定費の見直しだけで、月5,000〜1万円程度の節約ができるケースは多く、項目によっては合計で月1万円を超える削減も可能です。浮いた分をそのままNISAやiDeCoに回せば、新たな収入を作らなくても資産形成が加速します。

④健康への投資を怠らない

独身男性にとって、健康は文字どおり「資本」です。体調を崩して働けなくなったとき、代わりに収入を支えてくれる家族はいません。

だからこそ、健康管理は「将来の医療費を減らす最強の投資」と言えます。

- 年に1回は健康診断を受ける(会社員以外も自治体の検診を活用)

- 食事は外食やコンビニ弁当に偏りすぎない

- 週2〜3回、30分程度の運動を取り入れる

- 睡眠時間は6〜7時間を確保する

病気の早期発見は、治療費だけでなく「働けない期間」を最小限に抑えることにもつながります。健康維持にかけるコストは、長い目で見れば必ずリターンが返ってくる投資です。

⑤社会的つながりを意識的に作る

お金と健康の次に大切なのが、人とのつながりです。

現役時代は職場の人間関係がありますが、退職後にそれが途切れると、一気に孤立するリスクがあります。「一人で生きる」ことと「孤立する」ことはまったく別のものです。

現役のうちから、仕事以外の人間関係を少しずつ広げておくことをおすすめします。

- 趣味のコミュニティやサークルに参加する

- ボランティアや地域活動に顔を出してみる

- オンラインのコミュニティを活用する

ナビゲーターいざというとき頼れる人がいるかどうかは、お金と同じくらい老後の安心感を左右します。

人間関係は一朝一夕では作れません。だからこそ、時間に余裕のある今のうちから種をまいておくことが大切です。

お金の不安をプロに相談するという選択肢

ここまで読んで、「やるべきことはわかったけど、一人で全部考えるのは正直しんどい」と感じた方もいるのではないでしょうか。

その感覚は、むしろ正常です。お金の問題は複雑で、ネットの情報だけで正解にたどり着くのは簡単ではありません。そんなときに頼りになるのが、FP(ファイナンシャルプランナー)です。

FP(ファイナンシャルプランナー)に相談すると何が変わる?

FPへの相談というと、「保険を売りつけられるのでは?」というイメージを持つ方もいるかもしれません。しかし、FPの本来の役割はライフプラン設計のパートナーです。

FPに相談すると、具体的に以下のようなことが明確になります。

- 自分に必要な老後資金が「具体的な数字」でわかる

- 医療費・介護費・住居修繕など、見落としがちな支出項目が見える

- コツコツ準備した場合の20年後のシミュレーションが手に入る

- 「漠然とした不安」が「やるべきことリスト」に変わる

独身の方は、お金のことを気軽に相談できる相手がいないケースが多いものです。配偶者や家族に相談できない分、FPがその役割を果たしてくれます。

無料でFPに相談できるサービスがある

「相談したいけど、お金がかかるのでは?」と心配する方も多いでしょう。実は、無料でFPに相談できるサービスが存在します。

最近はオンライン完結型のサービスも増えており、忙しい会社員の方でもスキマ時間で気軽に相談できるようになっています。

サービスを選ぶ際のポイントは、強引な勧誘がないこと。利用者の口コミや評判を確認してから申し込むと安心です。

ナビゲーター「まだ早い」と思っている方こそ、一度話を聞いてみてください。プロの視点が入ると、見えていなかった選択肢が一気に広がりますよ。

たとえばマネマッチは、自分に合ったFPとマッチングできる無料サービスです。オンラインで完結するため、自宅から気軽に相談を始められます。

一生独身の男性によくある質問

- 一生独身の男性は何歳から老後の準備を始めるべき?

-

早ければ早いほど有利です。30代から始めれば複利の効果を最大限に活かせますし、月々の負担も小さくて済みます。ただし、50代からでも決して遅くはありません。「今日が一番若い日」と考えて、気づいたタイミングで始めることが何より大切です。

- 独身男性が入るべき保険は?

-

扶養家族がいない独身男性の場合、高額な死亡保障は基本的に不要です。優先すべきは、病気やケガで働けなくなったときに備える医療保険や就業不能保険です。自分に合った保障内容は収入や貯蓄額によって異なるため、FPに相談して最適なプランを組むのがおすすめです。

- 独身男性の老後の住まいはどうする?

-

主な選択肢として、UR賃貸(保証人不要で入居可能)、サービス付き高齢者住宅(サ高住)、今より小さな部屋へのダウンサイジング、地方移住などがあります。持ち家の購入も選択肢の一つですが、住宅ローンの返済計画を含めたライフプラン全体で判断することが重要です。

- 一生独身でも幸せに生きられる?

-

独身=不幸ではありません。大切なのは「自分で選んだ生き方に納得しているかどうか」です。お金の不安を解消し、健康管理を怠らず、人とのつながりを大切にすれば、充実した人生を送ることは十分に可能です。不安を一つずつ潰していくことが、納得感のある人生につながります。

まとめ|不安を「目標」に変えて、今日から一歩を踏み出そう

一生独身で生きていくことに不安を感じるのは、ごく自然なことです。

しかし、この記事を通じてお伝えしたかったのは、独身であることが問題なのではなく、準備しないことが問題だということです。

不安の正体は「わからないこと」です。必要な金額を数字で把握し、具体的な行動に落とし込めば、不安は「目標」に変わります。

今日からできる最初の3つのステップをまとめておきます。

ねんきんネットで自分の年金見込み額を確認する

まずは自分がいくらもらえるのかを知ることが出発点です。

新NISAの口座開設を検討する

月1万円からでも、20年後には大きな差が生まれます。

FPの無料相談を利用して、自分専用のライフプランを作る

一人で抱え込まず、プロの力を借りるのも賢い選択です。

どれも今日すぐに始められることばかりです。完璧な計画を立ててから動くのではなく、まず一歩を踏み出すこと。その小さな行動の積み重ねが、将来の大きな安心につながっていきます。

ナビゲーターコツコツが最強。地味だけど、これが一番確実です。一緒に、今日から始めていきましょう。