ビットコインで含み益が出ているのに、利確できない。

そんな経験、ありませんか?

私自身、投資の世界に足を踏み入れてからもう8年になります。最初はFXから始めましたが、チャートの上下に心臓がバクバクし、含み損を見るたびにスマホを握りしめる日々でした。損切りができず、「もう少し待てば戻るはず」とナンピンを繰り返した末に資金が激減。結局、感情に支配されたトレードの限界を痛感してFXから撤退しました。

あの頃、もうひとつ痛かったのが税金です。FXの利益は当時「雑所得・総合課税」で、稼いだ分だけ税率が跳ね上がる仕組み。損失が出ても翌年に繰り越せず、ただ消えるだけ。「勝っても税金で持っていかれ、負けても救済なし」。そのダブルパンチが、投資を続ける気力を根こそぎ奪いました。

その後、ビットコインと出会い、ドルコスト平均法で資産を積み上げる投資スタイルに完全移行。FP2級や証券外務員1種の資格も取得し、「知識が身を守る」ことを身をもって学びました。しかしビットコインの税制は、あの頃のFXとまったく同じ。最大55%の総合課税、損失繰越なし。「またこれか」と思わずにはいられませんでした。

ところが、2025年12月19日。ついにそのルールが変わることが正式に決まりました。

令和8年度(2026年度)税制改正大綱で、ビットコインをはじめとする暗号資産の利益に「申告分離課税(税率約20%)」が適用されることが明記されたのです。

最大55%だった税負担が約20%に。損失繰越控除も3年間導入。暗号資産ETFへの道も開かれる。これは、ビットコイン投資家にとって歴史的な転換点です。

この記事では、「何が決まって、何がまだ決まっていないのか」を正確に整理します。具体的な税額シミュレーション、FXが同じ道をたどった2012年の前例、そして施行前の今やるべき準備まで。FP2級の知識と8年の投資経験をもとに、あなたが冷静に判断できる情報をお届けします。

GMOインターネットグループ運営、オリコン顧客満足度2年連続1位の実績です。

\ 送金手数料無料/

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

そもそも「分離課税」とは?総合課税との違いをわかりやすく解説

まず最初に、「分離課税って何?」という基本から整理しましょう。ここがわからないと、今回の税制改正がなぜ「歴史的」と言われるのかピンとこないからです。

結論から言うと、分離課税とは「他の所得と分けて、一律の税率で課税する仕組み」です。

現在のビットコインの利益は「雑所得」に分類され、給与所得や事業所得と合算して課税される「総合課税」の対象です。この仕組みの厄介なところは、稼げば稼ぐほど税率が上がること。いわゆる累進課税です。

一方、株式や投資信託の利益はすでに「申告分離課税」の対象で、いくら利益が出ても一律20.315%。ビットコインの分離課税とは、この株式と同じ仕組みに移行するということです。

ナビゲーター

ナビゲーターつまり、今は稼げば稼ぐほど税金が増える仕組みなんです。これが20%になるのは、本当に大きな変化ですよ。

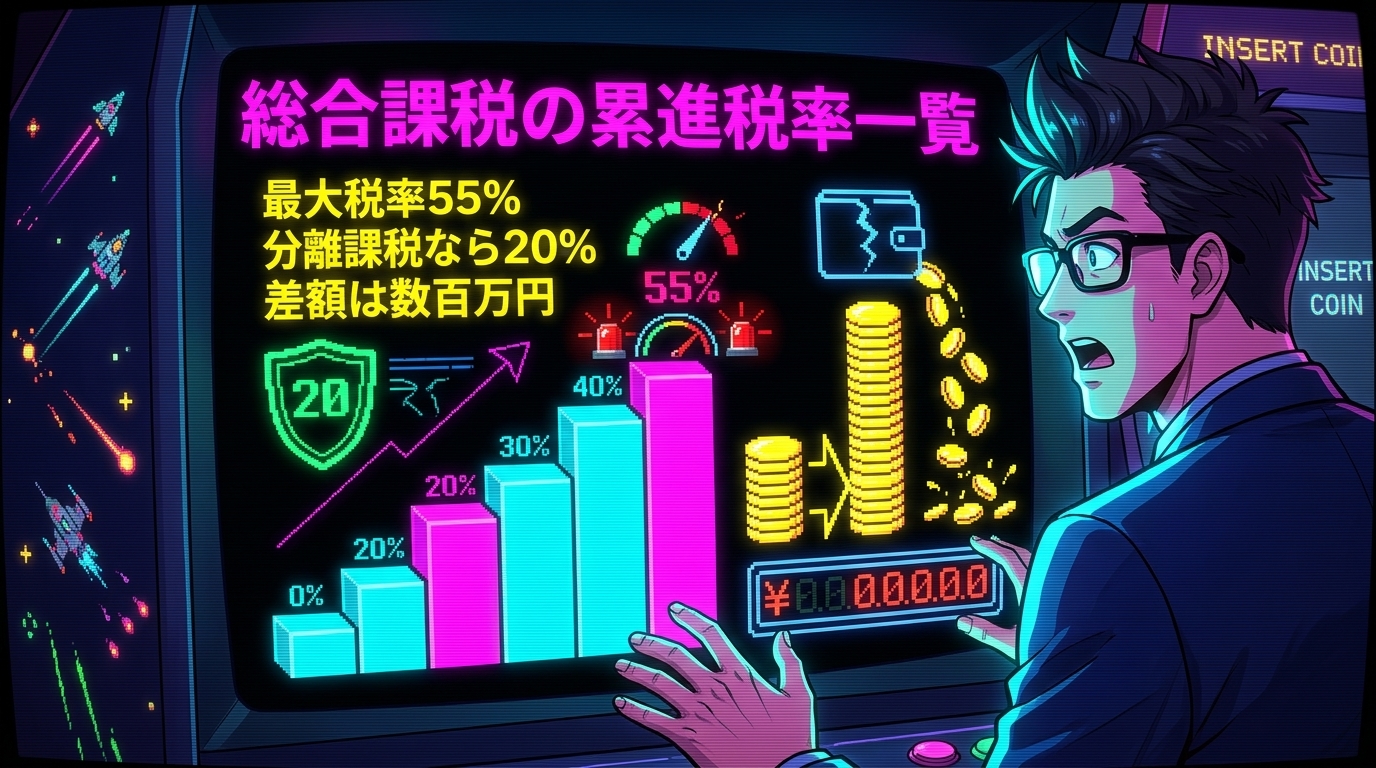

総合課税の累進税率一覧

「稼ぐほど税率が上がる」と言っても、実際にどれくらい上がるのかイメージしにくいと思います。以下のテーブルをご覧ください。

| 課税所得 | 所得税率 | 住民税 | 合計税率 |

| 195万円以下 | 5% | 10% | 15% |

| 195万〜330万円 | 10% | 10% | 20% |

| 330万〜695万円 | 20% | 10% | 30% |

| 695万〜900万円 | 23% | 10% | 33% |

| 900万〜1,800万円 | 33% | 10% | 43% |

| 1,800万〜4,000万円 | 40% | 10% | 50% |

| 4,000万円超 | 45% | 10% | 55% |

ビットコインで大きな利益を出すと、給与所得と合算されて一気に高い税率帯に突入します。たとえば年収500万円の会社員がビットコインで500万円の利益を得ると、合算で課税所得が1,000万円前後に。税率は43%相当にまで跳ね上がります。

これが分離課税になれば、特定暗号資産の利益に対して20%(所得税15%+住民税5%)が適用されます。この差は金額にすると数十万円から数百万円にもなります(具体的なシミュレーションは後ほど詳しく解説します)。

株式・FXはすでに分離課税。ビットコインだけが取り残されていた

実は、同じ「投資」でも金融商品によって税制はまったく違います。

| 金融商品 | 課税方式 | 税率 | 損失繰越 |

| 株式・投資信託 | 申告分離課税 | 20.315% | 3年間 |

| FX(外国為替証拠金取引) | 申告分離課税 | 20.315% | 3年間 |

| ビットコイン(現行) | 総合課税(雑所得) | 最大55% | なし |

| ビットコイン(改正後) | 申告分離課税 | 20% | 3年間 |

株式は分離課税。FXも2012年から分離課税。なのにビットコインだけがずっと「雑所得・総合課税・損失繰越なし」のまま取り残されていました。これは暗号資産が「資金決済法」上の決済手段として扱われ、「金融商品」として認められていなかったからです。

今回の税制改正は、暗号資産を「金融商品取引法(金商法)」の対象に位置づけ直すことがセットになっています。つまり、ビットコインがようやく「金融商品」として正式に認められるということでもあるのです。

【2026年度税制改正大綱】ビットコイン分離課税で何が決まったか

ここからは、2025年12月19日に公表された令和8年度(2026年度)与党税制改正大綱で「正式に決まったこと」を整理します。ニュースの見出しだけでは伝わらない重要なポイントがいくつもあるので、一つずつ確認していきましょう。

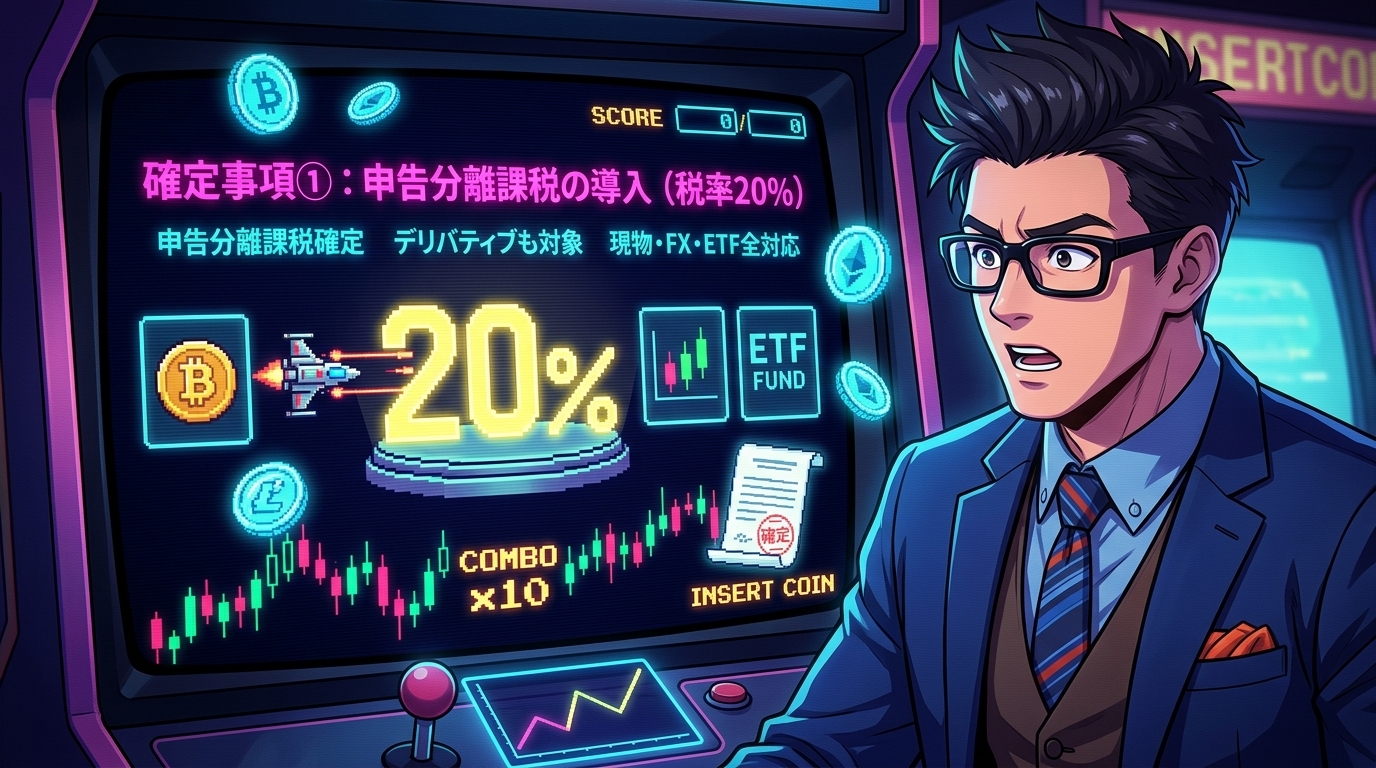

確定事項①:申告分離課税の導入(税率20%)

最も重要な確定事項がこれです。「国民の資産形成に資する暗号資産」の所得について、申告分離課税の対象とすることが明記されました。

税率は20%(所得税15%+住民税5%)。なお、株式等の分離課税では復興特別所得税を含めて20.315%と案内されるため、暗号資産についても実務上は同様の説明がされる可能性があります。ただし、令和8年度税制改正大綱の原文では「20%」と明記されています。

そして見逃せないのが、対象は現物取引だけではないということ。大綱には「現物取引・デリバティブ取引・ETFから生じる所得」と明記されています。

ナビゲーター

ナビゲーター仮想通貨FX(デリバティブ取引)をやっている方にも、この分離課税はしっかり適用されます。短期売買で頻繁に利確するトレーダーほど恩恵が大きいですよ!

確定事項②:3年間の損失繰越控除

分離課税の導入と並んで大きいのが、損失繰越控除制度の創設です。

現行制度では、ビットコイン取引で損失が出ても「切り捨て」。翌年に利益が出ても、前年の損失と相殺することはできません。

改正後は、暗号資産取引で生じた損失を翌年以後3年間繰り越して控除できるようになります。

具体例で見てみましょう。

- 2028年:ビットコイン取引で300万円の損失

- 2029年:ビットコイン取引で500万円の利益

- 損失繰越適用:500万円 − 300万円 = 200万円にだけ課税

- 税額:200万円 × 20% = 40万円

- 繰越なしの場合:500万円 × 20% = 100万円 → 約60万円の節税

仮想通貨FXでロスカットされた損失も、翌年以降に繰り越せるようになります。「負けたら終わり」ではなく「負けても次がある」。この安心感は投資を続けるうえで非常に大きいです。

確定事項③:暗号資産同士の損益通算

現行制度でも、同一年分の雑所得の計算上は暗号資産同士の収入・必要経費を通じた調整は行われますが、雑所得の損失を給与所得など他の所得と「損益通算」することはできません。改正案では、特定暗号資産について分離課税の枠組みの中で損益通算や損失繰越控除が正式に制度化されます。

たとえば「ビットコインで200万円の利益、アルトコインで100万円の損失」という場合、差し引き100万円にだけ課税されます。さらに、現物取引とデリバティブ取引の間でも損益通算が可能です。これに加えて3年間の損失繰越控除も使えるようになるため、損失が出た年の翌年以降に利益が出ても節税できます。

ただし重要な注意点があります。

ナビゲーター暗号資産と株式・投資信託の損益通算はできません。あくまで「暗号資産内で閉じた制度」です。ここは間違えやすいポイントなので覚えておいてください。

確定事項④:暗号資産ETFへの道が開く

金融庁は政令改正により、暗号資産現物ETFの組成を可能にする方針を示しています。ETFから生じた所得も分離課税の対象です。

これが実現すれば、証券口座から手軽にビットコインに投資できるようになります。取引所で口座を開設する必要がなくなるため、機関投資家や投資初心者の参入障壁が大幅に下がります。

米国ではすでにビットコイン現物ETFが承認され、大量の資金が流入しています。日本でも同じ流れが生まれれば、ビットコイン市場にとって大きな追い風になるでしょう。

ビットコインに興味を持ちつつも「まだ早いかな?」と迷っている方は、こちらの記事もあわせてご覧ください。

まだ決まっていないこと|確定事項と未確定事項を整理

「分離課税で20%になる」というニュースのインパクトは大きいですが、すべてが確定したわけではありません。ここを正確に理解していないと、誤った判断をしてしまう可能性があります。

確定事項と未確定事項を明確に区別しましょう。

施行時期は2028年1月が有力(ただし確定ではない)

税制改正大綱には「金融商品取引法の改正法の施行の日の属する年の翌年の1月1日以後」と記載されています。

つまり、こういう流れです。

2026年通常国会で金融商品取引法(金商法)の改正案を審議・成立(2026年3月時点で法案未提出。金融審議会WGの報告書は2025年12月にとりまとめ済み)

改正金商法の公布・施行(時期は国会審議の進捗次第)

施行日の属する年の翌年1月1日以降から分離課税が適用(例:2026年中に施行なら2027年1月1日、2027年施行なら2028年1月1日)

これは非常に重要なポイントです。

ナビゲーター

ナビゲーター「もう20%になった」と思って利確してしまうと、現行の最大55%で課税されます。ここは絶対に間違えないでください!

2026年・2027年の取引は、現行の総合課税ルールがそのまま適用されます。

「特定暗号資産」の範囲はまだ不透明

分離課税の対象になるのは、すべての暗号資産ではなく「特定暗号資産」に限定される見込みです。

具体的には、金融商品取引法上の登録業者(国内の暗号資産取引所)が取り扱う銘柄が対象になると考えられています。ビットコインやイーサリアムなどの主要銘柄はほぼ確実に対象になりますが、マイナーな暗号資産や海外取引所でしか取引できない銘柄は対象外になる可能性があります。

対象外の暗号資産は、引き続き雑所得(総合課税)のままです。

暗号資産同士の交換・レンディング・DeFiの扱い

現行では、ビットコインをイーサリアムに交換するだけでも課税対象になります。業界は「法定通貨との交換時まで課税を繰り延べる」ことを要望していますが、大綱には明記されておらず、今後の検討課題として残っています。

また、レンディング(貸暗号資産)の報酬やDeFiから得た所得が分離課税の対象になるかも未確定です。NFTの扱いも同様です。

ナビゲーターちなみにビットコインはPoW(プルーフ・オブ・ワーク)のため、ステーキングはできません。ステーキング報酬の扱いはイーサリアムなどの論点ですね。

【一覧表】確定事項と未確定事項の整理

ここまでの内容を1つのテーブルに整理します。このテーブルだけ見れば全体像がわかるようにまとめました。

| 項目 | 状況 | 詳細 |

| 申告分離課税(税率20%) | ✅ 確定 | 現物・デリバティブ・ETFの所得が対象 |

| 損失繰越控除(3年間) | ✅ 確定 | 翌年以後3年間、損失を繰り越して控除可能 |

| 暗号資産同士の損益通算 | ✅ 確定 | 現物とデリバティブ間も通算可。株式との通算は不可 |

| 暗号資産ETFの組成 | ✅ 確定(方針) | 政令改正で対応。ETF所得も分離課税対象 |

| 施行時期 | ⏳ 未確定 | 金商法改正案の国会成立・施行が前提。施行年の翌年1月1日から適用 |

| 対象となる暗号資産の範囲 | ⏳ 未確定 | 「特定暗号資産」に限定。具体的な銘柄リストは今後 |

| 暗号資産同士の交換時課税 | ⏳ 未確定 | 課税繰り延べは大綱に明記なし。今後の検討課題 |

| レンディング・DeFi・NFTの扱い | ⏳ 未確定 | 分離課税の対象になるかは今後の議論次第 |

| 株式等との損益通算 | ❌ 不可 | 暗号資産内の損益通算に限定 |

| 過去の取引への遡及適用 | ❌ なし | 施行日以後の取引から適用 |

【シミュレーション】分離課税で税金はいくら変わる?

「55%が20%になるのはわかったけど、自分の場合いくら変わるの?」

ここが一番気になるところだと思います。具体的な数字で見ていきましょう。

ケース①:会社員(年収500万円)がBTCで500万円の利益

| 現行(総合課税) | 改正後(分離課税) | |

| BTC利益 | 500万円 | 500万円 |

| 課税方式 | 給与と合算(約1,000万円) | 分離して課税 |

| 適用税率 | 約43%相当 | 20% |

| BTC利益への税額 | 約215万円 | 約100万円 |

| 手元に残る金額 | 約285万円 | 約400万円 |

差額:約115万円の節税。同じ500万円の利益なのに、手元に残る金額が115万円も変わります。

ケース②:会社員(年収500万円)がBTCで2,000万円の利益

| 現行(総合課税) | 改正後(分離課税) | |

| BTC利益 | 2,000万円 | 2,000万円 |

| 課税方式 | 給与と合算(約2,500万円) | 分離して課税 |

| 適用税率 | 約50〜55%相当 | 20% |

| BTC利益への税額 | 約1,000万円超 | 約400万円 |

| 手元に残る金額 | 約1,000万円以下 | 約1,600万円 |

差額:約600万円の節税。利益が大きくなればなるほど、分離課税の恩恵は圧倒的です。

ナビゲーター利益が大きいほど恩恵も大きくなります。利益の約8割が手元に残る世界になるんです。

※上記シミュレーションは大綱原文の税率20%で計算しています。復興特別所得税の扱い次第では実効税率が若干上乗せ(20.315%相当)される可能性があります。

注意:低所得者は分離課税が不利になるケースも

ただし、全員にとって分離課税が有利になるわけではありません。

課税所得が330万円未満の場合、現行の総合課税でも所得税率は10%以下。住民税を足しても20%程度です。分離課税の20%とほぼ同じか、場合によっては分離課税の方が高くなるケースもあり得ます。

たとえば課税所得195万円以下の場合、所得税率は5%+住民税10%=合計15%。分離課税の20%より低い計算になります。

ナビゲーター利益が少額の場合、必ずしも全員にメリットがあるわけではありません。この点は見落とされがちなので要注意です。

ただし、分離課税は一律適用になる可能性が高く、「総合課税か分離課税かを選べる」制度にはならない見込みです。この点は施行後のルールを確認する必要があります。

FXの前例に学ぶ|2012年の分離課税移行で何が起きたか

ここからは、ビットコインの分離課税を考えるうえで最も参考になる「FXの前例」をお話しします。

これは単なる歴史の話ではありません。私自身がFXで大損した経験と深くつながっている話でもあります。

FXもかつては「雑所得・総合課税・最大55%」だった

信じられないかもしれませんが、FXもかつてはビットコインとまったく同じ税制でした。

2011年以前のFXは雑所得・総合課税。利益が増えるほど税率が上がり、最大55%。損失が出ても翌年に繰り越せない。今のビットコインが置かれている状況そのものです。

私がFXに手を出したのは、ちょうどその頃。「給料だけでは将来が不安だ」という漠然とした焦りから始めたのですが、結果はご存じの通り散々でした。チャートの上下に心を支配され、損切りができず資金が溶けていく。

あの頃を振り返ると、損失繰越があれば少しは救われたかもしれません。負けた分を翌年の利益と相殺できていたら、もう少し冷静に投資を続けられたはずです。でも当時のFXにはその仕組みがなかった。「負けたらただの損」。それが精神的な追い打ちになって、最終的にFXから撤退する判断につながりました。

2012年の分離課税移行後に何が起きたか

2012年(平成24年)、FXに申告分離課税が導入されました。

- 税率:特定暗号資産は20%に統一

- 損失繰越控除:3年間

- 損益通算:先物取引等の雑所得内で可能に

この変更がFX市場にもたらした影響は大きなものでした。

- 個人投資家の参入が活性化:税率の予見可能性が高まり、新規参入のハードルが下がった

- 利確のハードルが下がり、取引量が増加:「利確しても約20%」という安心感がトレードを活発にした

- 「含み益を塩漬けにする」必要がなくなった:税率を気にして利確を先延ばしにする行動が減少した

- 損失繰越で心理的な安全網ができた:「負けても翌年に取り返せる」仕組みが投資継続を後押しした

ビットコインもFXと同じ道をたどる

ビットコインの分離課税は、FXが2012年に歩んだ道とほぼ同じルートをたどっています。

| FX | ビットコイン | |

| 総合課税時代 | 〜2011年 | 〜2027年(予定) |

| 分離課税導入 | 2012年 | 金商法改正の施行翌年(時期未確定) |

| 税率 | 20.315% | 20% |

| 損失繰越 | 3年間 | 3年間 |

| 損益通算 | 先物等の雑所得内 | 暗号資産内 |

FXの分離課税移行後に起きた「市場の活性化」「利確ハードルの低下」「個人投資家の参入増加」が、ビットコインでも再現される可能性は非常に高いと考えています。

しかもビットコインの場合、FXにはなかったETF解禁もセットで進んでいます。FX以上のインパクトが市場に生まれるかもしれません。

長期保有しているビットコインの価値がどれほど大きいか、データで確認したい方はこちらの記事も参考になります。

分離課税が投資家にもたらす6つのメリット

ここまでの内容を踏まえて、分離課税が仮想通貨投資家にもたらすメリットを整理します。現物投資家だけでなく、仮想通貨FXトレーダーにとっても非常にポジティブな改正です。

①税率の大幅低下(最大55%→約20%)

最大のメリットはシンプルに「税金が安くなる」こと。特に高所得者や大きな利益を出した場合の恩恵は絶大です。利益の約8割が手元に残る世界は、投資家の行動を根本的に変えます。

②損失繰越控除で「負けても次がある」

3年間の損失繰越で、年をまたいだ投資戦略が可能になります。暴落の年に大きな損失を出しても、翌年以降の利益と相殺できる。この安心感は、投資を長期的に続けるモチベーションに直結します。

③利確のハードルが劇的に下がる

現行では「利確したら半分以上税金で取られる」という恐怖から、利確できない投資家が大勢います。分離課税なら約20%で済むため、適切なタイミングで利益確定しやすくなります。「含み益の塩漬け」問題がようやく解消されるのです。

投資で失敗する人は、銘柄選びよりも先に売買ルールが壊れていることが多いと私は考えています。感情で売買するのではなく、ルールに基づいて利確する。分離課税はその判断をしやすくしてくれます。

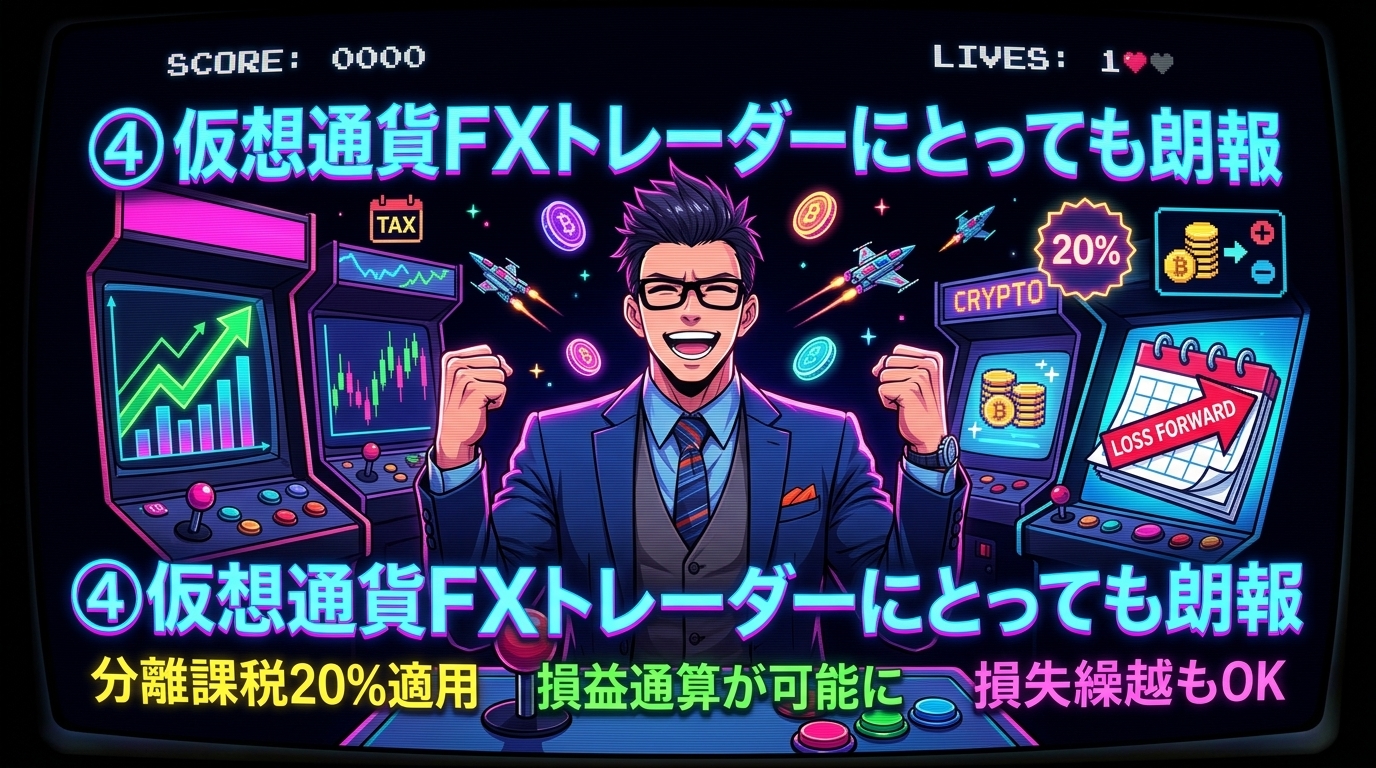

④仮想通貨FXトレーダーにとっても朗報

大綱には「デリバティブ取引」も分離課税の対象と明記されています。つまり、仮想通貨FXで得た利益にも20%が適用されます。

短期売買で頻繁に利確するトレーダーほど、税率低下の恩恵は大きくなります。さらに、現物取引とデリバティブ取引の間で損益通算が可能になるため、「現物で利益・FXで損失」というケースでも相殺できます。

加えて、ロスカットで発生した損失を翌年以降に繰り越せるのも大きなポイント。仮想通貨FXをやっている方にとって、この改正は本当に歓迎すべき内容です。

⑤暗号資産ETFで投資の間口が広がる

証券口座から手軽にビットコインに投資できるようになれば、これまで「取引所の口座開設が面倒」「秘密鍵の管理が怖い」と感じていた層が一気に参入する可能性があります。機関投資家の参入も見込まれ、市場の安定化・流動性の向上につながるでしょう。

⑥国際競争力の回復

日本の現行税率(最大55%)は、世界的にもトップクラスの高さです。これが原因で、暗号資産関連の事業者や投資家が海外に流出するケースも見られました。

分離課税後の約20%は、米国(最大20%の長期キャピタルゲイン税)やドイツと同等の水準です。シンガポール(0%)にはかないませんが、国際的に見て十分に競争力のある税率になります。

分離課税に備えて今すぐやるべき5つの準備

分離課税の施行は2028年1月が有力ですが、「施行を指をくわえて待つ」だけでは不十分です。準備ができている人だけが、新制度の恩恵をフルに受けられます。

今日からできることを5つ、具体的にお伝えします。

①取引履歴を今すぐ整理する

これが最も重要な準備です。すべての取引所のCSVデータを定期的にダウンロードし、保管しておきましょう。

海外取引所を使っている場合、ウォレット間の移動やDeFi取引も含めて記録が必要です。取引履歴が散らばっていると、施行後の確定申告で非常に苦労します。

損益計算ツール(クリプタクトやGtaxなど)の活用も検討してみてください。手動での計算には限界があります。

クリプタクトは対応取引所175以上、CSVをアップロードするだけで損益を自動計算してくれます。DeFiやNFTの取引にも対応しており、無料プランから始められるので、まずは試してみるのがおすすめです。

②取得価額を正確に把握する

「いつ・いくらで買ったか」の記録は、分離課税後の損益計算でも必須です。

ナビゲーター取得価額がわからないと、売却額の95%が利益とみなされます。これは本当に痛いので、今すぐ確認してください!

記録がない場合、税法上は「取得費不明=売却額の5%」で計算されます。つまり、100万円で売却したら95万円が利益とみなされる。実際には50万円で買っていたとしても、証拠がなければ通りません。過去の取引所のメールや銀行振込記録を今のうちに確認しておくことをおすすめします。

③利確タイミングを戦略的に考える

2028年施行が有力なら、大きな含み益の利確は施行後まで待つ戦略も選択肢に入ります。施行前(2026年・2027年)に利確すると現行の総合課税(最大55%)が適用されるため、タイミングによって税額が大きく変わります。

ただし、価格変動リスクがある以上、「税率だけで判断しない」ことが重要です。施行を待っている間にビットコイン価格が大幅に下落すれば、税率が下がっても利益自体が減ってしまいます。

なお、給与所得者の場合、年間20万円以下のビットコイン利益であれば現行制度でも確定申告は不要です(住民税の申告は必要)。少額の利確は現行制度でも問題ないケースが多いです。

ビットコインの長期保有戦略について詳しく知りたい方は、こちらの記事も参考にしてください。

④取引所の口座を整理する

分離課税に向けて、取引履歴の管理がしやすい国内取引所に資産を集約しておくことも検討に値します。

複数の取引所を使い分けている場合は、メインとサブの役割を明確にしておくと、施行後の損益計算がスムーズになります。国内の登録業者で取り扱っている銘柄が「特定暗号資産」として分離課税の対象になる可能性が高いため、国内取引所を軸にしておく意味は大きいです。

⑤税理士への相談を検討する

含み益が大きい場合、「いつ利確するか」は税率と価格変動の両面から判断する必要があります。

暗号資産に詳しい税理士に事前に相談しておくことで、施行直後からスムーズに対応できます。特に含み益が数百万円以上ある場合は、専門家の助言を受ける価値は十分にあるでしょう。

ビットコインの確定申告について基本から知りたい方は、こちらの記事も参考になります。

分離課税に備えて口座を整理するなら

分離課税の施行に向けて「取引履歴の管理がしやすい国内取引所で口座を整えておきたい」という方には、以下の取引所がおすすめです。

アプリの使いやすさと取扱通貨の多さで選ぶならコインチェック。手数料の安さと総合力で選ぶならGMOコイン。どちらも国内大手で取引履歴のダウンロードがしやすく、分離課税後の確定申告にも対応しやすい環境が整っています。

暗号資産(仮想通貨)をはじめるのに最適なコインチェック

- アプリDL数ナンバーワンで500円から仮想通貨を買える

- 取り扱い仮想通貨31種類と豊富

- 口座引落しの仮想通貨つみたて

コインチェック公式サイト

https://coincheck.com/ja/

コインチェックは東証プライム(旧東証一部)上場のマネックスグループの傘下ということもあり、安心して仮想通貨取引ができます。

コインチェックアプリはDL数ナンバーワン

コインチェックのスマホアプリはダウンロード数ナンバーワンということもあり、操作画面がわかりやすく初心者の人も使いやすい設計になっています。

ナビゲーター送金手数料無料はとても助かるGMOコイン

GMOコインおすすめポイント

- 仮想通貨の送金・日本円の入出金手数料無料

- 国内最大級の取り扱い通貨数

- 仮想通貨ランキング1位(オリコン)

GMOコイン公式サイト

https://coin.z.com/jp/

GMOコインは「GMOインターネット株式会社」のグループ企業です。

GMOインターネット株式会社は東証プライム(旧東証一部)上場の企業で、証券取引やFXなど様々な金融サービスの提供をしています。

そのため初心者でも使いやすい仮想通貨取引所になっていて、安心して取引ができます。

GMOコインは手数料が無料

GMOコインは手数料を気にせず、入金・出金ができます。

無料になる手数料

- 日本円の入金

- 日本円の出金

- 仮想通貨の入金

- 仮想通貨の送金

仮想通貨の入金・送金はネットワークを介しておこなうため、基本的に手数料がかかります。

ですが、GMOコインは手数料が無料なため【送金専用】としてとても便利です。

NFTを買う際にメタマスクなどのウォレットに仮想通貨を送金しますが、その都度手数料を取られてしまっては購入費用が高くなってしまいます。

そういった面で仮想通貨の送金手数料が無料なのは大きなメリットになります。

よくある誤解と注意点

分離課税のニュースが広まるにつれ、SNSなどで不正確な情報も目にするようになりました。ここでは、特に注意すべき誤解を整理します。

「もう税率20%になった」は誤り

施行は2028年1月が有力視されています。2026年・2027年に発生した利益には、現行の総合課税(最大55%)がそのまま適用されます。「もう20%になった」と思い込んで利確すると、想定以上の税金がかかるリスクがあります。

「全部の暗号資産が対象」とは限らない

分離課税の対象は「特定暗号資産」に限定される見込みです。国内取引所で取り扱われている主要銘柄は対象になる可能性が高いですが、マイナー銘柄や海外取引所専用の銘柄は対象外になる可能性があります。

「株と損益通算できる」わけではない

暗号資産同士の損益通算は可能になりますが、株式・投資信託との損益通算はできません。「ビットコインで損失、株で利益」を相殺することはできない点に注意してください。

「過去の取引にさかのぼる」ことはない

分離課税は施行日以後の取引から適用されます。「過去に高い税率で払った分が返ってくる」ということはありません。

低所得者は分離課税が不利になるケースも

先ほどシミュレーションでも触れましたが、課税所得が330万円未満の場合、現行の総合課税の方が税率が低いケースがあります。分離課税は一律適用のため、所得水準によっては税負担が増える可能性があることを覚えておいてください。

よくある質問(FAQ)

- ビットコインの分離課税はいつから始まりますか?

-

2028年1月1日からの施行が有力視されています。ただし、2026年通常国会での金融商品取引法改正の成立・施行が前提条件です。2026年・2027年の取引には現行の総合課税が適用されます。

- 分離課税になったら確定申告は不要になりますか?

-

いいえ、確定申告は引き続き必要です。「申告分離課税」は自分で申告して税金を納める方式です。株式の特定口座(源泉徴収あり)のような自動徴収の仕組みが暗号資産にも導入されるかは、現時点では未確定です。

- 海外取引所で得た利益も分離課税の対象ですか?

-

分離課税の対象は「金融商品取引法上の登録業者が取り扱う特定暗号資産」に限定される見込みです。海外取引所でのみ取引される銘柄は対象外になる可能性があります。海外取引所で得た利益がどう扱われるかは、今後のルール策定で明確になる見通しです。

- 分離課税の対象にならない暗号資産はどうなりますか?

-

対象外の暗号資産は、現行と同様に「雑所得・総合課税」の扱いが継続される見込みです。損失繰越控除や損益通算も適用されません。

- 今年(2026年)の利益にも分離課税は適用されますか?

-

いいえ、適用されません。分離課税の適用は金商法改正の施行日の翌年1月1日以降です。2028年1月施行が有力なため、2026年・2027年の利益は現行の総合課税(最大55%)がそのまま適用されます。

まとめ|分離課税はビットコイン投資家にとって歴史的な転換点

2025年12月の税制改正大綱で、ビットコインをはじめとする暗号資産の利益に申告分離課税(約20%)が適用されることが正式に決定しました。

最大55%だった税負担が特定暗号資産は約20%に。3年間の損失繰越控除が導入され、分離課税内での損益通算も制度化。暗号資産ETFへの道も開かれます。現物投資家だけでなく、仮想通貨FX(デリバティブ)トレーダーにとっても非常にポジティブな改正です。

ただし、施行は金商法改正の施行日の翌年1月1日以降であり、2028年1月が有力。2026年・2027年は現行の総合課税ルールが引き続き適用されます。また、対象は「特定暗号資産」に限定される見込みで、全銘柄が対象とは限りません。

FXがかつて同じ道をたどり、2012年の分離課税移行で市場が大きく活性化した前例があります。ビットコインも同じ流れが期待できます。

今やるべきことは、施行を指をくわえて待つことではありません。

- 取引履歴の整理

- 取得価額の把握

- 利確タイミングの検討

- 取引所口座の整理

- 税理士への相談

この準備ができている人だけが、新制度の恩恵をフルに受けられます。

ナビゲーター私もFXで大損した過去があります。あの頃に分離課税があれば、少しは違ったかもしれません。だからこそ、今度は準備を万全にして、この歴史的な変化を活かしたいと思っています。

ドルコスト平均法でコツコツ積み立てて、分離課税後に計画的に利確する。地味かもしれませんが、これが最も堅実な戦略だと私は考えています。

ビットコインの積立投資と一括購入の違いについて詳しくはこちらの記事で解説しています。

※ この記事は一般的な情報提供を目的としたものであり、税務アドバイスではありません。具体的な税務判断については、必ず税理士等の専門家にご相談ください。税制改正の詳細は今後の法案審議・施行規則等で変更される可能性があります。