- ビットレンディングが「怪しい」と言われる理由とその真相

- 金融庁の登録状況と法的な安全性

- メリット・デメリットとPBRレンディングとの比較

ビットレンディング(BitLending)が怪しいと感じて、利用を迷っていませんか?

年利7%〜10%という数字を見ると、「銀行金利の何千倍もあるなんて、詐欺では?」と不安になるのは当然です。

ナビゲーター

ナビゲーター銀行の預金金利と比較すると、確かに異常に見えますよね。疑うのは正常な感覚です。

この記事では、ビットレンディングが「怪しい」と言われる理由を一つずつ検証し、金融庁の登録状況やメリット・デメリットまで徹底的に解説します。

暗号資産投資歴8年・FP2級の筆者が、仕組みとデータに基づいて結論を出します。

「長期ロックは不安」という方でも、短期から試せる柔軟さが支持されています。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

ビットレンディング(BitLending)とは

ビットレンディングの特徴と仕組み

ビットレンディング(BitLending)は、暗号資産の貸借を仲介する国内サービスです。

運営元は株式会社J-CAM。暗号資産メディア「月刊暗号資産(旧:月刊仮想通貨)」の発行元として、業界で長年の実績を持つ企業です。

「ビットレンディング」の詳細を見ていきましょう。

| 運営会社 | 株式会社J-CAM |

| URL | https://j-cam.co.jp/ |

| 事業内容 |

|

| 年率 | 4.5%~10% |

| 取扱い通貨 | 7種類 ビットコイン イーサリアム リップル USDT USDC DAI キンカゴールド(新規受付終了) |

| 途中解約 | 可能(手数料無料) |

国内唯一の暗号資産専門誌「月間 暗号資産」の発行会社が運営しています。

ほったらかしで資産を増やすBitLending(ビットレンディング)

ビットレンディング公式サイト

https://bitlending.jp/

ビットレンディングは取引所ではなく、レンディングサービスを専門に行っています。

- 高金利: 年利最大10%で、他の取引所と比べて高い利率を提供しています。

- 迅速な返還: 貸し出した資産は、請求から7営業日以内に返還されるため、投資家側は柔軟に資金を作ることができます。

- セキュリティ対策: 多要素認証や複合的なセキュリティシステムを導入し、資産の安全を確保しています。また、信頼性の高いカストディアンと連携しているため、運用中の資産が守られます。

レンディングの仕組み自体についてもっと詳しく知りたい方は、以下の記事で基礎から解説しています。

利回り最大10%が出せる理由

「なぜ年利7%〜10%もの利回りが出せるのか?」

ビットレンディングの高利回りには、明確なビジネスモデル上の根拠があります。

ビットレンディングは、ユーザーから預かった暗号資産を複数の海外取引所やクリプトファンドに貸し出し、その貸出利息の一部をユーザーに還元しています。

いわば「貸借の仲介」がビジネスの本質です。預かり資産は1機関あたり20%を上限とする分散管理ルールが設けられており、リスクの集中を避けています。

暗号資産業界では年利7%〜10%は決して異常な数字ではありません。DeFi(分散型金融)では100%を超える利率で募集されることもあるほどです。

ナビゲーター「銀行金利の4,000倍」と聞くと驚きますが、そもそも銀行の金利が低すぎるという見方もできますね。

※参考:ビットレンディングが国内競合サービスと比べて高い貸借料を実現できるのは何故ですか?

取引所のレンディングとの違い

暗号資産取引所も「レンディング」サービスを提供していますが、ビットレンディングとは収益モデルが根本的に異なります。

取引所は自社のレバレッジサービス等で暗号資産を活用するため、貸借が本業ではありません。結果として利率は控えめになりがちです。

一方、ビットレンディング(BitLending)はレンディング専業。市場の貸借需要から直接収益を得ることで、より高い利回りを実現しています。

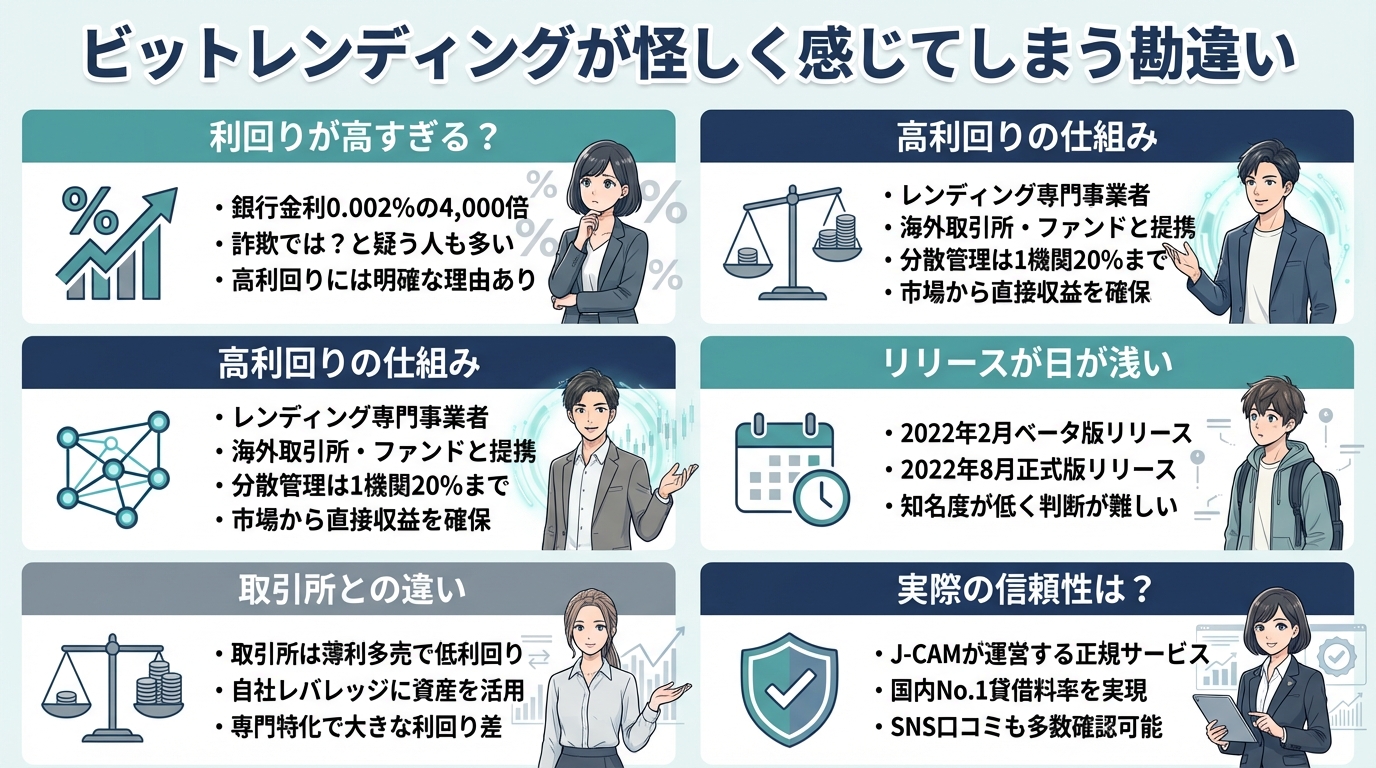

ビットレンディングが怪しいと言われる理由

ビットレンディング(BitLending)が「怪しい」と感じられる理由は、主に3つあります。

どれも一見もっともな疑問ですが、一つずつ事実を確認していきましょう。

利回りが高すぎて怪しい?

銀行の普通預金金利(約0.002%)と比較すると、ビットレンディングの年利7%〜10%は約4,000倍。「怪しい」「詐欺では?」と感じるのは無理もありません。

しかし前述の通り、この利回りは貸借仲介モデルによって実現されています。暗号資産業界では一般的な水準であり、仕組み上の裏付けがあるものです。

運営会社の情報が少ない?

ビットレンディングの運営元である株式会社J-CAMは、2018年に設立された企業です。

一般的な知名度は高くありませんが、暗号資産業界では「月刊暗号資産(旧:月刊仮想通貨)」の発行元として知られています。

ビットレンディングは2022年2月にベータ版、同年8月に正式版がリリースされ、2026年現在で約4年の運用実績があります。

ナビゲーター

ナビゲーター暗号資産メディアを長年運営している会社が母体なので、業界の知見は十分ありますよ。

金融庁に未登録は違法?

「暗号資産を扱っているのに金融庁に登録されていないのは違法では?」と心配になる方もいるでしょう。

結論から言うと、ビットレンディングが金融庁に登録されていないことは、現行法上は問題ありません。

その理由を、次のセクションで詳しく解説します。

ビットレンディングと金融庁の関係

暗号資産交換業者と貸借業者の違い

金融庁への登録が必要なのは、「暗号資産交換業者」です。これは資金決済法で定められています。

平成29年4月1日から、「暗号資産」に関する新しい制度が開始され、国内で暗号資産と法定通貨との交換サービスを行うには、暗号資産交換業の登録が必要となりました。

金融庁:https://www.fsa.go.jp/policy/virtual_currency/index.html

つまり、コインチェックやビットバンクのように日本円と暗号資産を交換する事業者が登録対象です。

| 区分 | 暗号資産交換業者 | 貸借仲介業者 |

| 事業内容 | 暗号資産と法定通貨の交換(売買) | 暗号資産の貸借仲介 |

| 該当例 | コインチェック、ビットバンク等 | ビットレンディング等 |

| 金融庁登録 | 必要 | 不要(現行法上) |

ナビゲータービットレンディングは暗号資産の「交換」ではなく「貸借」を仲介するサービスなので、交換業者には該当しないわけです。

金融庁登録が不要な法的根拠

現行の資金決済法では、暗号資産の貸借仲介業者に対する登録義務は定められていません。

「金融庁に登録されていない=違法」ではありません。法律上、登録の対象外なのです。

ただし、暗号資産に関する法規制は今後変わる可能性があります。貸借業者にも登録義務が課される日が来るかもしれません。最新の動向はチェックしておきましょう。

ビットレンディングの評判・よくある懸念

「怪しい」という声の実態

ビットレンディングに対する「怪しい」という声を整理すると、主に以下の3パターンに分かれます。

- 「利回りが高すぎて怪しい」→ 貸借仲介モデルで実現(前セクションで解説済み)

- 「金融庁に登録されていない」→ 貸借業者には登録義務なし(前セクションで解説済み)

- 「運営会社が有名じゃない」→ 月刊暗号資産の発行元で業界実績あり

実際にSNSを見ると、利用者のポジティブな声も確認できます。

毎月利息が付与される実感が、サービスへの信頼感を高めているようです。

利用者が評価するポイント

ビットレンディングが利用者から評価されているポイントは、主に以下の点です。

- 約3万円相当の少額から始められる手軽さ

- 毎月複利で着実に増える実感

- 最大7営業日で返還可能な柔軟性

- 国内企業が運営する安心感

特に返還スピードの速さは、後述するPBRレンディング(翌月末返還)と比較した際の大きな差別化ポイントになっています。

筆者の見解

暗号資産投資を8年続けてきた私の率直な見解をお伝えします。

ビットレンディングが「怪しい」と感じるのは、正常な感覚です。投資の世界では「うまい話には裏がある」と疑うことが身を守る第一歩だからです。

しかし、仕組みを理解した上で判断すると、ビットレンディングは合理的なビジネスモデルに基づいたサービスだと考えています。

ナビゲーターもちろんリスクはゼロではありません。余剰資金で、少額から始めるのが鉄則ですよ。

ビットレンディングのメリット

少額から貸し出しできる

ビットレンディング(BitLending)の大きな魅力は、少額から始められることです。

いくら利回りが良くても、100万円からなどでは気軽に始められません。ビットレンディングでは銘柄ごとに最低貸出数量が設定されており、日本円換算で約3万円相当から利用できます。

| 通貨 | 最低貸出数量(日本円) |

|---|---|

| ビットコイン(BTC) | 0.01BTC(84,448円) |

| イーサリアム(ETH) | 0.1ETH(33,205円) |

| リップル(XRP) | 360XRP(29,598円) |

| USDT(TRC-20) | 200USDT(28,167円) |

| USDT(ERC-20) | 200USDT(28,167円) |

| USDC(TRC-20) | 200USDC(28,167円) |

| USDC(ERC-20) | 200USDC(28,167円) |

| DAI | 200DAI(28,167円) |

年利最大10%+毎月複利

毎月1回、利息が付与されます。さらに複利で計算されるため、元本+利息に対して翌月の利率が適用される仕組みです。

0.1BTC(約150万円相当)を年利7%で1年間貸し出した場合、約0.008BTCの利息を受け取れます。1BTC=1,500万円で計算すると、約12万円相当の利益です。

複利効果を活かしながら、毎月の利息付与を楽しみにしている利用者が多いのも納得できます。

安定的に資産を増やせる

暗号資産の投資は価格変動によるリスクが高いですが、レンディングでは暗号資産の「数量」は着実に増えていきます。

毎月定期的に利息が付与されるため収入計画を立てやすく、長期的な資産運用戦略に組み込みやすいメリットがあります。

ナビゲーター「売らずに増やす」という選択肢は、長期保有派にとって心強い戦略ですね。

ビットレンディング公式サイト

https://bitlending.jp/

ビットレンディングのデメリット

ビットレンディングにはメリットだけでなく、事前に把握しておくべきデメリットもあります。

返還に最大7営業日かかる

ビットレンディングでは、返還請求から暗号資産が手元に戻るまで最大7営業日かかります。

- 市場の急変時に、売却タイミングを逃す可能性がある

- 緊急で資金が必要になっても、即座に対応できない

ナビゲーター貸し出す金額は、すぐに使う予定のない余剰資金に限定するのが賢明です。

貸出開始から1ヶ月は引き出せない

初回の貸し出しから1ヶ月間は、資金を引き出すことができません。

ロック期間は、貸出の翌日から1ヶ月が経過するまでです。

この期間を過ぎると返還請求ボタンが有効になり、「即時返還」や「末日返還」が選べるようになります。サービスの安定運用のための仕組みですが、短期で動かしたい方には注意が必要です。

ネットワーク手数料がかかる

ビットレンディングから暗号資産を出金する際、ネットワーク手数料(送金手数料)が発生します。

ただし、年4回までは無料で送金できるため、3ヶ月に1回のペースなら手数料は実質かかりません。

無料回数を超えた場合の手数料は以下の通りです。

| 通貨 | 手数料(5回目以降) |

|---|---|

| ビットコイン(BTC) | 0.00015BTC |

| イーサリアム(ETH) | 0.0015ETH |

| リップル(XRP) | 0.2XRP |

| ソラナ(SOL) | 0.001SOL |

| USDT(TRC-20) | 1USDT |

| USDT(ERC-20) | 8USDT |

| USDC(ERC-20) | 5USDC |

| DAI | 4DAI |

| FIL | 0.001FIL |

| XNK | 0.002XNK ※新規受付終了 |

手数料を抑えたい場合は、暗号資産の出金手数料が無料の取引所(GMOコインなど)からビットレンディングへ送金する方法がおすすめです。

元本保証がない

ビットレンディングには元本保証がありません。

レンディングでは暗号資産の「数量」は増えますが、暗号資産自体の価格が下落した場合、円換算では元本割れする可能性があります。

また、万が一の事業者破綻リスクもゼロではありません。銀行預金のような預金保険制度(ペイオフ)は適用されない点を理解しておく必要があります。

ナビゲーター

ナビゲーター「全財産を貸し出す」のは絶対にやめてください。あくまで余剰資金の範囲内で利用するのが鉄則です。

PBRレンディングとの比較

国内レンディングサービスを検討する際、PBR LENDINGと比較する方も多いでしょう。両サービスの違いを簡潔にまとめます。

ビットレンディングとPBRレンディングの比較表

| 項目 | BitLending | PBR LENDING |

| 年利 | 8〜10% | 10〜12% |

| ロック期間 | 1ヶ月 | 1ヶ月(通常)/ 1年(プレミアム) |

| 最低貸出額 | 約3万円相当 | 約3万円相当 |

| 返還スピード | 最大7営業日 | 翌月末 |

| 対応銘柄 | BTC, ETH, XRP, USDT, USDC, DAI | BTC, ETH, XRP, USDT, USDC, ADA |

どちらを選ぶべきか

ざっくり言えば、以下のような使い分けが現実的です。

- 柔軟性重視(返還スピードが速い方がいい)→ BitLending

- 利回り重視(年利12%を狙いたい)→ PBR LENDING

- 分散戦略(両方使う)→ コア資産をPBR、流動性確保分をBitLending

ナビゲーターどちらか一方に絞る必要はありません。「両方使って分散する」のも立派な戦略ですよ。

両サービスの詳しい比較は、以下の記事で徹底的にまとめています。

また、他のレンディングサービスも気になる方はこちらもご覧ください。

ビットレンディングの安全性

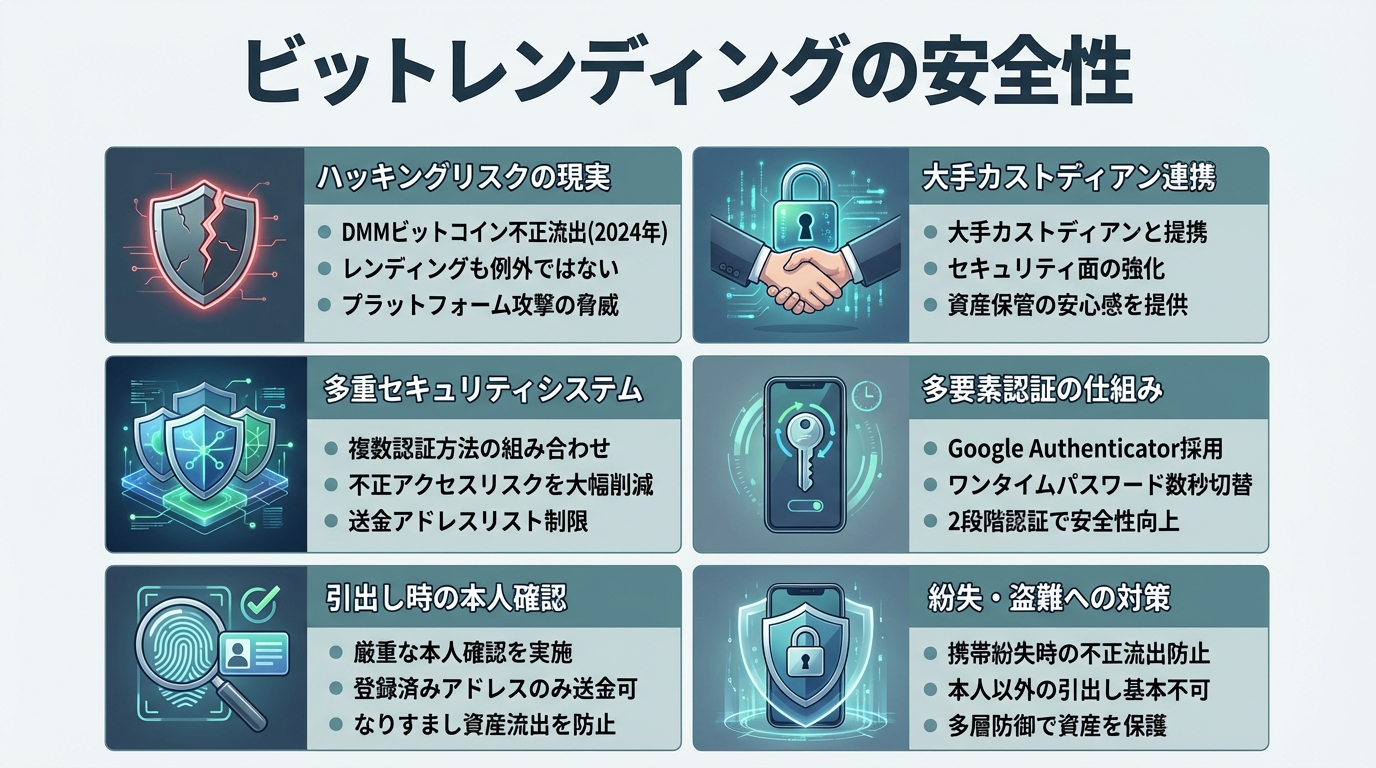

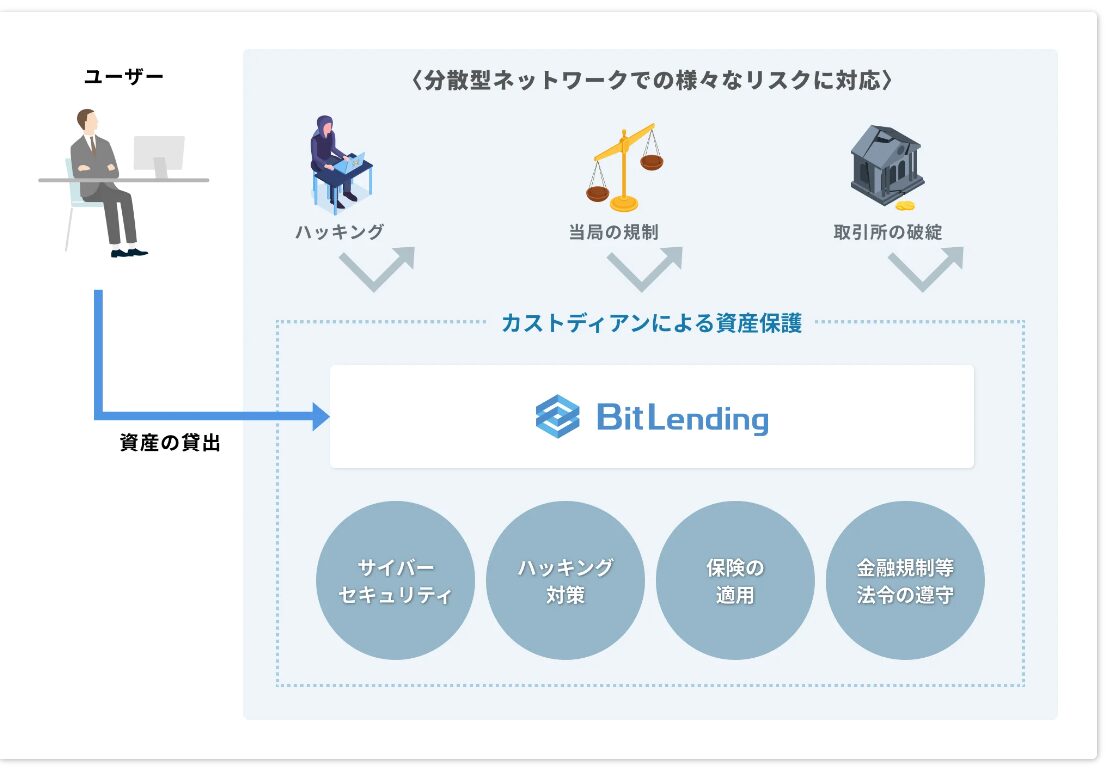

暗号資産サービスを利用する上で、セキュリティは最も重要な判断材料の一つです。

2024年5月にはDMMビットコインがハッキングされ、約482億円相当のビットコインが不正流出する事件が発生しました。レンディングサービスも例外ではありません。

複合的セキュリティシステム

ビットレンディング(BitLending)は、複数の認証方法を組み合わせた多層的なセキュリティを採用しています。

多要素認証にはGoogle Authenticatorを採用。ワンタイムパスワードが数十秒で切り替わるため、不正ログインのリスクを大幅に低減します。

暗号資産の引き出し時には厳重な本人確認が行われ、登録済みアドレスのみに送金が限定されます。これにより、なりすましによる資産流出を防いでいます。

資産の分別管理

ビットレンディングは、世界最高水準のカストディアン(資産管理機関)と提携し、ユーザーの資産保護に取り組んでいます。

連携先は英国のCopper。情報セキュリティ管理で最高レベルの基準を満たしており、BinanceやCoinbaseなど世界大手の取引所とも提携しています。

Copperはロンドン市場で$500M(約750億円)の犯罪保険に加入しています。万が一の事態にも備えがある、世界最高峰のカストディアンです。

ナビゲーター予測不能な事態を完全に防ぐことは難しくても、しっかりと備えていることがわかりますね。

まとめ:ビットレンディングは怪しくない

ビットレンディング(BitLending)は、一見怪しく見える高利回りの裏に、しっかりとしたビジネスモデルと安全対策があることがわかりました。

- 高利回りの根拠:貸借仲介モデルで提携先機関から利息を得ている

- 金融庁の登録:貸借業者に登録義務はなく、未登録=違法ではない

- 運営元の実績:月刊暗号資産の発行元・株式会社J-CAMが運営

- セキュリティ:多要素認証+世界最高水準のカストディアン(Copper)連携

- 注意点:元本保証なし・返還に最大7営業日・1ヶ月のロック期間あり

「怪しい」と感じること自体は、投資家として健全な姿勢です。大切なのは、疑問を持ったまま放置するのではなく、仕組みを理解した上で自分の判断で動くこと。

リスクを理解し、余剰資金の範囲内で少額から始めてみてはいかがでしょうか。

ナビゲーター俺みたいに遠回りしなくていいように、この記事を書いています。あなたの判断の参考になれば嬉しいです。

レンディングの基礎知識をもっと知りたい方は、以下の記事もあわせてどうぞ。

ビットレンディング公式サイト

https://bitlending.jp/