「ビットコインの積立と一括購入、結局どっちがいいの?」

この記事にたどり着いたあなたは、まさにそんな疑問を抱えているのではないでしょうか。ビットコインを買いたいけど、毎月コツコツ積み立てるべきか、思い切って一括で買うべきか。ネットで調べても「積立が安全」「一括のほうが儲かる」と意見がバラバラで、余計に迷ってしまいますよね。

実は私自身、両方を経験しています。かつてFX時代に「ここが底だ!」と確信して一括購入を繰り返し、結果的に大損しました。チャートに張り付いて感情的なトレードを続けた末に、資金の大半を溶かしてしまったのです。その痛い経験から積立投資に切り替え、今では積立をベースにしながら暴落時だけ一括で追加購入する「ハイブリッド型」に落ち着いています。

先に結論をお伝えすると、投資初心者の方には積立が断然おすすめです。そして、ある程度慣れてきた方にとっての最適解は、積立と一括を組み合わせた「ハイブリッド戦略」だと考えています。

この記事では、私の実体験と具体的なデータをもとに、あなたにとってベストな投資方法を一緒に見つけていきます。

- ビットコインの積立と一括購入の違いとメリット・デメリット

- 「結局どっちが儲かるの?」への正直な回答

- あなたのタイプ別に最適な投資方法がわかる

- 積立と一括を組み合わせる「ハイブリッド戦略」

なお、積立投資を始めるならコインチェックが使いやすくておすすめです。月々1万円から自動で積み立てられるので、一度設定すれば放置でOK。私も実際に使っています。

現在ビットコイン(BTC)が一番安いのはどこの取引所?

| 順位 | 取引所 | 価格 | 1位との差額 |

|---|---|---|---|

| OKJ(オーケージェー) | 11,025,647円 | |

| ビットバンク | 11,031,101円 | +5,454円 |

| コインチェック | 11,037,065円 | +11,418円 |

※ 価格・取引等情報について

マネックスグループ運営で229万口座を突破、初めての1口座に選ばれ続けています。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

ビットコインの積立と一括購入どっちがいい?違いを徹底比較

結論からお伝えします。投資初心者の方は、まず積立から始めてください。そして、投資に慣れてきたら積立をベースにしつつ、暴落時に一括購入を上乗せする「ハイブリッド型」にステップアップするのが最適解です。

なぜそう言い切れるのか? 理由はシンプルです。積立なら「いつ買うか」を考える必要がなく、感情に振り回されずに投資を続けられるからです。一方で、一括購入は底値で買えれば大きなリターンを得られますが、そのタイミングをプロですら正確に見極めるのは不可能に近い。つまり、初心者がいきなり一括購入に挑戦するのは、ギャンブルに近いのです。

まずは積立と一括購入の違いを、データと体験をもとに徹底的に比較していきましょう。以下の動画でもポイントを解説しています。

動画では積立と一括購入それぞれのメリット・デメリットをわかりやすくまとめています。テキストでじっくり読みたい方は、このまま読み進めてください。

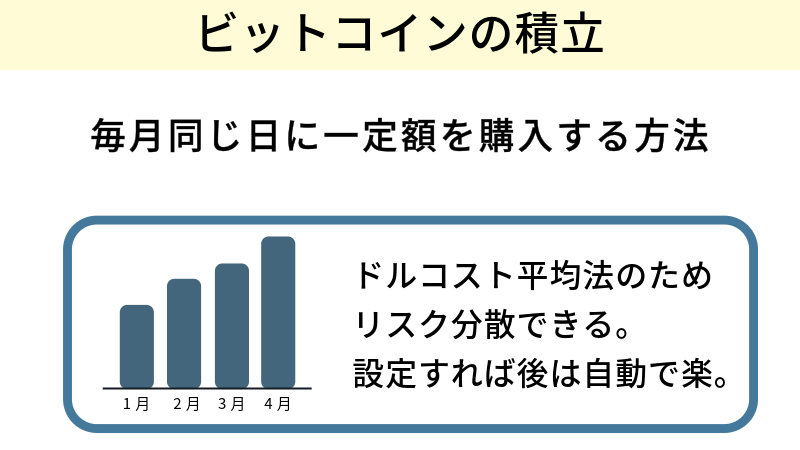

積立と一括購入の本質的な違い

積立と一括購入は、投資の「考え方」がまったく異なります。ひとことで言えば、積立は「時間を味方につける投資」、一括購入は「タイミングに賭ける投資」です。

積立購入は、毎月決まった金額をコツコツ買い続ける方法です。価格が高いときは少なく、安いときは多く買うことになるので、長期的に見ると購入単価が平準化されます。この仕組みを「ドルコスト平均法」と呼びます。

一方の一括購入は、「今が安い」と判断したタイミングでまとまった金額を一度に投じる方法です。底値で買えれば大きなリターンが期待できますが、判断を誤れば高値掴みになるリスクがあります。

| 積立購入 | 一括購入 |

|---|---|

| 毎月一定額をコツコツ購入 | まとまった金額を一度に購入 |

| ドルコスト平均法で購入単価を平準化 | 購入タイミングの見極めが必要 |

| 少額(月500円〜)から始められる | まとまった資金が必要 |

| 感情に左右されにくい | 恐怖や欲望に左右されやすい |

| 一度設定すれば放置OK | 常に市場をウォッチする必要あり |

ドルコスト平均法をもう少し噛み砕いて説明しますね。たとえば毎月1万円をビットコインに投資するとします。ビットコインが1BTC=500万円のときは0.002BTC買えます。翌月、1BTC=400万円に下がったら0.0025BTC買えます。さらに翌月、1BTC=600万円に上がったら約0.00167BTC。このように、安いときに多く・高いときに少なく買うことで、平均購入単価が自動的に平準化されるのです。

ナビゲーター

ナビゲータードルコスト平均法は「安いときに多く買い、高いときに少なく買う」仕組みのこと。相場を読む必要がないのが最大の強みです。

リスクとリターンを比較|どっちが儲かる?

「結局、どっちが儲かるの?」。これが一番気になるポイントですよね。正直にお答えします。

理論上、最もリターンが大きいのは一括購入です。底値で一括購入して高値で売却できれば、積立を大きく上回るリターンが得られます。これは紛れもない事実です。

しかし、ここで冷静に考えてみてください。「底値で買って高値で売る」。言葉にすると簡単ですが、それができるなら誰も投資で損しません。プロのトレーダーでさえ、相場の底を正確に当て続けることは不可能です。

| 積立購入 | 一括購入 |

|---|---|

| 最大リターン:中程度 | 最大リターン:非常に大きい |

| 最大損失リスク:限定的 | 最大損失リスク:非常に大きい |

| 高値掴みリスク:低い(平準化される) | 高値掴みリスク:高い |

| 精神的負担:小さい | 精神的負担:大きい |

| 勝率(長期):高い | 勝率(長期):タイミング次第 |

ここで注目してほしいのが「負けにくさ」です。投資で最も大切なのは、大きく勝つことではなく、退場しないこと。ビットコインは過去に何度も50%以上の暴落を経験していますが、長期的には右肩上がりで成長してきました。積立なら暴落時にも安く買い続けることができるため、相場が回復したときに利益が出やすい構造になっています。

一括購入で高値掴みしてしまうと、含み損に耐えきれずに損切りしてしまう人がほとんどです。実際、私もFX時代にそれを経験しました。「もう少し待てば戻るはず」と言い聞かせながら、結局は恐怖に負けて安値で売ってしまったのです。

ナビゲーター

ナビゲーター投資の世界では「負けにくい=長く続けられる=最終的に勝てる」。この公式を覚えておいてください。

あなたはどっち?タイプ別おすすめ投資法

ここまで読んで「自分にはどっちが合っているんだろう?」と考えている方も多いはずです。迷った場合は、以下のタイプ別チェックを参考にしてください。

| あなたのタイプ | おすすめの投資法 | 理由 |

|---|---|---|

| 投資初心者・仮想通貨が初めて | 積立一択 | タイミングを考えず少額から始められる。まずは値動きに慣れることが大事 |

| 株やFXの投資経験がある | 一括も選択肢に | 相場の読み方を理解していれば、安値圏での一括購入も有効 |

| 資金に余裕がある・長期目線 | ハイブリッド型 | 積立で土台を作りつつ暴落時に一括上乗せ。リスクとリターンのバランスが最良 |

投資初心者の方に一括購入をおすすめしないのには明確な理由があります。仮想通貨市場は株式市場と比べてボラティリティ(価格の振れ幅)が格段に大きい市場です。過去には1日で10%以上動くことも珍しくありませんでしたし、2026年現在はETFや機関投資家の参入で以前より落ち着いてきたとはいえ、依然として株式を大きく上回る変動幅があります。この値動きに慣れていない状態で大金を投じると、価格が下がったときにパニックになり、最悪のタイミングで売ってしまう可能性が高いのです。

まずは積立で少額から始めて、ビットコインの値動きに慣れる。含み損が出ても「積立だから大丈夫。安く買えている」と思えるメンタルを作る。その上で、相場感が身についてきたらハイブリッド型にステップアップする。この順番が、最も堅実で効率的な道のりです。

ナビゲーター迷ったらまず積立から始めましょう。いつでも一括購入に切り替えられますが、大損してからでは遅いですよ。

ビットコイン積立のメリット・デメリット|初心者に最適な理由

ここからは、積立投資について深掘りしていきます。「なぜ初心者には積立がおすすめなのか」「積立にはどんなデメリットがあるのか」を、具体的な数字と私の実体験を交えてお伝えします。

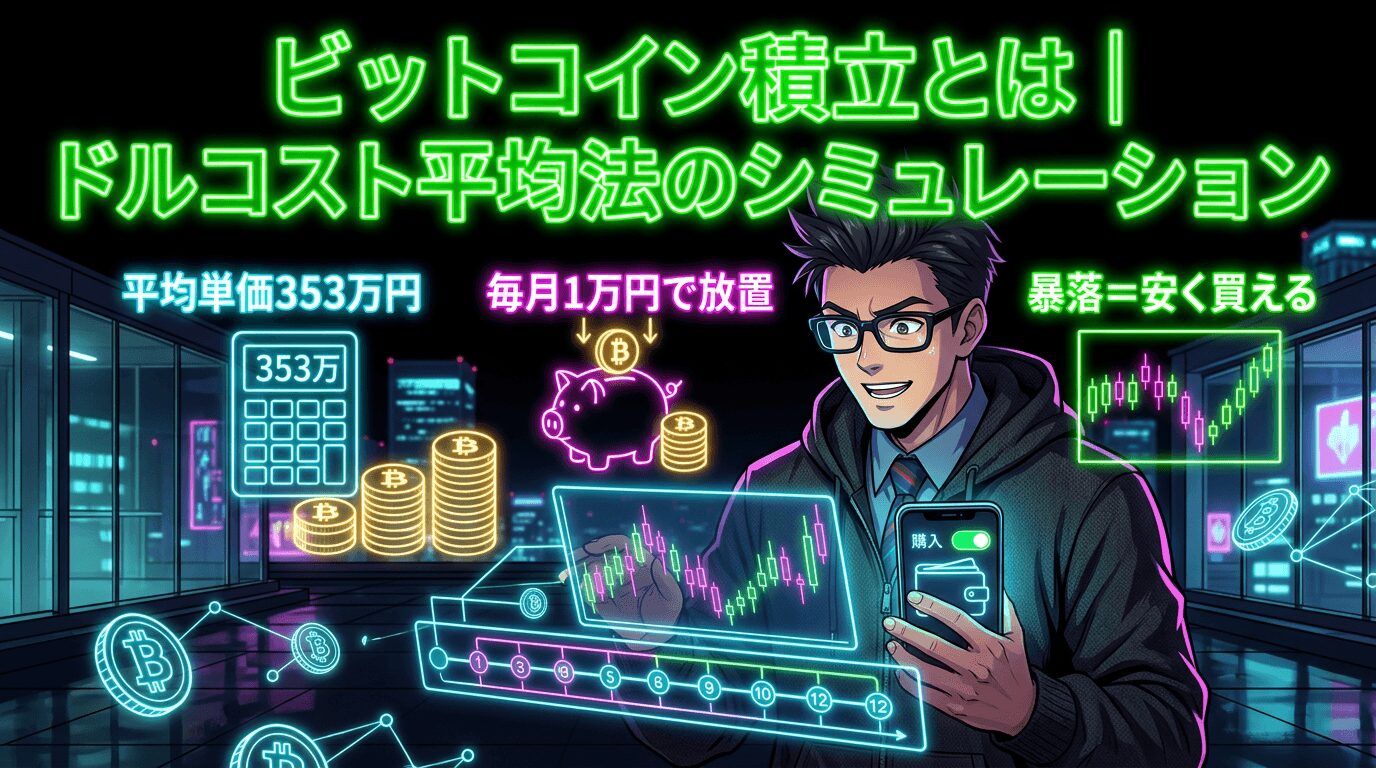

ビットコイン積立とは|ドルコスト平均法のシミュレーション

ビットコインの積立とは、毎月(あるいは毎週・毎日)決まった金額のビットコインを自動で購入し続ける投資方法です。一度設定してしまえば、あとは放置するだけ。価格が上がろうが下がろうが、淡々と買い続けます。

具体的にシミュレーションしてみましょう。毎月1万円をビットコインに積み立てた場合を想定します。

たとえば1BTC=500万円の月には、1万円で0.002BTCを購入します。翌月、暴落して1BTC=250万円になったとしましょう。同じ1万円で0.004BTCが買えます。さらに翌月、1BTC=400万円に回復したら0.0025BTC。3ヶ月で合計3万円を投資し、0.0085BTCを保有していることになります。

この場合、平均購入単価は約353万円/BTC。もし最初の月に3万円を一括で購入していたら、購入単価は500万円/BTCのままです。暴落の恩恵をまったく受けられません。ドルコスト平均法なら、暴落が「安く買えるチャンス」に変わるのです。

12ヶ月間の積立シミュレーションでも同様の傾向が見られます。途中で大きな暴落があっても、積立なら平均購入単価を下げながら買い続けることができます。一括購入ではこうした「自動的なリスク分散」は得られません。長期で見ればビットコインは成長トレンドにあるため、平均単価を抑えて保有量を増やせる積立は、非常に理にかなった戦略と言えるでしょう。

ビットコイン積立のメリット|感情に振り回されない投資

積立投資の最大のメリットは、感情に左右されずに投資を継続できることです。これは、私が身をもって痛感したことです。

FX時代の私は、チャートに張り付く毎日でした。価格が下がると「もっと下がるかも」と恐怖に駆られて損切り。逆に上がると「もっと上がるはず」と欲を出してポジションを増やす。冷静な判断ができず、感情のままにトレードを繰り返しました。結果は惨敗。資金の大部分を失いました。

積立投資に切り替えてからは、世界が変わりました。毎月決まった日に自動で購入されるので、チャートを見る必要がありません。ビットコインが30%下落した日も、「今月は安く買えてラッキーだな」と思えるようになったのです。

少額から始められるのも大きなメリットです。月1万円の積立なら、含み損が出ても金額は限定的。「最悪なくなっても生活に影響しない」と思える範囲で投資できるので、精神的な余裕を保てます。この「余裕」が、投資を長く続けるためには不可欠なのです。

さらに、暗号資産は株式と比べてボラティリティが大きいからこそ、ドルコスト平均法との相性が抜群です。値動きが大きいということは、安く買えるチャンスも多いということ。積立を続けていれば、暴落のたびに平均購入単価を下げることができます。

ナビゲーター

ナビゲーター感情で売買したら負けます。これは私が身をもって学んだことです。

ビットコイン積立のデメリット|知っておくべき注意点

積立投資は初心者にとって最も安全な方法ですが、もちろんデメリットもあります。事前に知っておくことで、対策を立てたり、過度な期待を避けたりできます。

デメリット1:手数料が割高になりやすい

積立は購入回数が多くなるため、その分だけ手数料がかさみます。特に取引所の「販売所」方式を使った自動積立では、スプレッド(売値と買値の差)が実質的な手数料になります。

スプレッドが5%の場合、毎月1万円を積み立てると年間で約6,000円が手数料として消えます。12万円を年1回一括購入する場合も同じく約6,000円。実は定率スプレッドの場合、年間投資額が同じなら手数料総額は変わりません。ただし、スプレッドの小さい取引所(板取引)を使えばコストを大幅に抑えられるため、手数料を気にするなら取引所選びのほうが重要です。

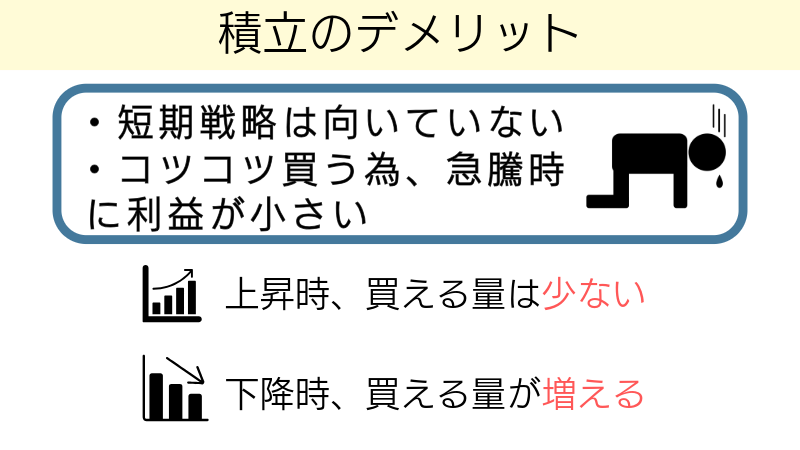

デメリット2:短期リターンは期待できない

積立投資は長期戦です。3ヶ月や半年で大きな利益を得ることは、基本的にありません。「すぐに稼ぎたい」という気持ちで始めると、途中で飽きたり、焦って解約したりしがちです。最低でも1年、できれば3〜5年の長期スパンで考えてください。

デメリット3:長期低迷リスク

ドルコスト平均法は万能ではありません。もしビットコインの価格が何年にもわたって下がり続けた場合、積立を続ければ続けるほど損失が膨らむ可能性もあります。ビットコインは過去に長期的な成長を続けてきましたが、将来もそうである保証はありません。積立だから絶対に損しないというわけではないことを理解しておきましょう。

ナビゲーター手数料の差はスプレッドの小さい取引所を選ぶことでかなり抑えられます。取引所選びも重要ですよ。

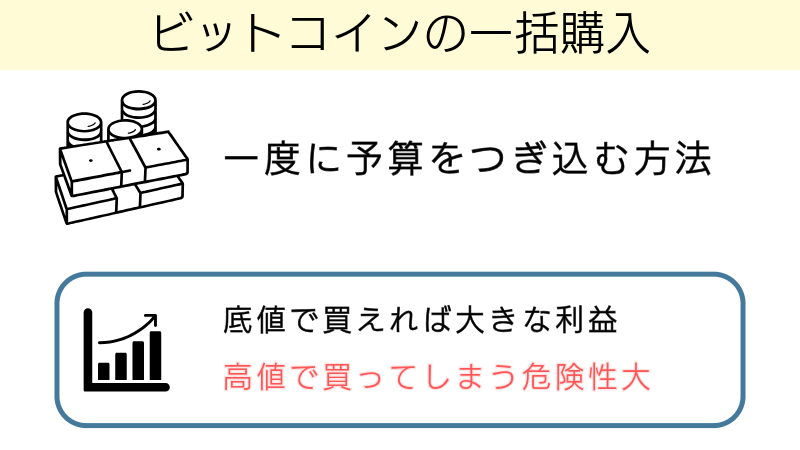

ビットコイン一括購入のメリット・デメリット|向いている人の条件

続いて、一括購入について詳しく見ていきます。「積立より一括のほうが儲かるんじゃないの?」と思っている方も多いでしょう。確かに、うまくいけば一括購入のほうがリターンは大きくなります。ただし、その裏にあるリスクも正しく理解しておく必要があります。

ビットコイン一括購入とは|大きなリターンの裏側

一括購入とは、自分が「今が買い時だ」と判断したタイミングで、まとまった資金を一度に投じる方法です。積立のようにコツコツ買うのではなく、一発勝負で大きなポジションを取ります。

一括購入の最大のメリットは、底値で買えた場合のリターンの大きさです。具体的な例を見てみましょう。

2023年1月、ビットコインの価格は約220万円でした。ここで100万円分を一括購入していたとします。2023年12月には約600万円まで上昇。つまり、約2.75倍になった計算です。100万円が275万円になる。これは積立では得られないスケールのリターンです。

また、一括購入は手数料面でもメリットがあります。購入回数が1回で済むため、スプレッドの影響を最小限に抑えられます。毎月手数料を払い続ける積立と比べて、コスト効率は確実に良いです。

「底値で買えれば最強」。これは事実です。しかし、問題はその「底値」を見極めることが、実際には極めて難しいということ。次のセクションで、その厳しい現実をお伝えします。

一括購入のデメリット|プロでも底値は読めない

一括購入の最大のデメリットは、タイミングを外したときの損失が甚大であることです。これは理論の話ではなく、実際に何度も起きている現実です。

2020年3月、新型コロナウイルスのパンデミックが世界を襲いました。ビットコインはわずか2日間(3月12〜13日)で約50%暴落し、約53万円まで急落しました(Coincheck)。もしその直前の高値圏(約110万円台)で一括購入していたら、資産は一瞬で半分以下になっていたことになります。

「コロナショックは特殊だったから」と思うかもしれません。しかし、ビットコインの歴史を振り返ると、30%以上の暴落は数年おきに繰り返し発生しています。2022年にはテラ・ルナショックとFTX破綻により、ビットコインは年初来高値の約562万円(3月)から約220万円(12月)まで約60%下落しました。こうした「想定外」は、仮想通貨市場では日常茶飯事なのです。

そして、プロのアナリストやファンドマネージャーですら、底値を正確に当てることはできません。多くの専門家が「ここが底だ」と予測しても、実際にはさらに下がるケースが何度もありました。プロでも読めないタイミングを、投資初心者が読もうとするのは無謀です。

私自身、かつてSNSで「今が底!全力買いだ!」という投稿を鵜呑みにして一括購入した経験があります。インフルエンサーの自信満々な投稿を見て、「この人が言うなら間違いない」と思い込んでしまったのです。結果は高値掴み。その後もズルズルと下がり続け、含み損に耐えきれずに損切り。典型的な負けパターンでした。

ナビゲーターSNSの「今が買い!」を信じて一括購入するのは危険です。煽りに乗ったら負けます。

積立と一括を組み合わせる|ハイブリッド戦略が最強な理由

ここまで積立と一括購入のメリット・デメリットを見てきました。「積立は安全だけどリターンが物足りない」「一括はリターンが大きいけどリスクが怖い」。そう感じた方も多いのではないでしょうか。

そこで私がたどり着いた答えが、積立と一括を組み合わせた「ハイブリッド戦略」です。これは積立投資の安定性と、一括購入の爆発力を兼ね備えた方法で、長期的に最もバランスの取れた戦略だと考えています。

ハイブリッド戦略とは|積立ベース+暴落時に一括上乗せ

ハイブリッド戦略の考え方はシンプルです。普段は毎月の積立でコツコツ「ベース」を作り、大きな暴落が来たときだけ追加で一括購入を上乗せする。これだけです。

具体的には、毎月1〜3万円の積立を淡々と続けながら、ビットコインが直近高値から20〜30%以上下落したタイミングで、別途確保しておいた「暴落用資金」を一括で投入します。

この戦略は、投資の世界で「コア・サテライト戦略」と呼ばれるアプローチの仮想通貨版です。コア(核)となる安定的な積立投資を中心に据え、サテライト(衛星)として機動的な一括購入を組み合わせる。コアが土台を守り、サテライトでリターンを上積みするイメージです。

なぜこの戦略が有効なのか。理由は3つあります。

第一に、積立がベースにあるので、仮に一括購入のタイミングを外しても致命傷になりません。一括部分で多少の含み損を抱えても、積立部分がクッションになってくれます。

第二に、暴落時の一括購入はリスクが比較的低い。ビットコインが高値から30%以上下落している局面は、歴史的に見ても「買い場」であるケースが多いです。もちろん「落ちるナイフ」を掴むリスクはありますが、そもそも積立で土台ができているので、メンタル的にも冷静に対処できます。

第三に、何もしない時間がないこと。積立は毎月自動で買い続けてくれるので、「いつ買えばいいかわからないから何もできない」という機会損失を防げます。暴落を待っている間も、しっかり資産は増えていくのです。

ナビゲーターこれが一番バランスがいいと実感しています。積立の安心感と一括のリターン、両方取りです。

私が実践している積立と一括の使い分け

ここからは、私が実際にどのようにハイブリッド戦略を実践しているかをお話しします。きれいな成功談ではなく、失敗から学んだリアルな体験です。

FX時代の私は、典型的な「画面張り付きトレーダー」でした。朝起きたらすぐにチャートを開き、仕事中もスマホで価格を確認。夜はロウソク足の動きを目で追いながら、売買のタイミングを測っていました。

ある日、自信満々でポジションを取った直後に相場が急落。「すぐに戻るはず」と信じてナンピン(追加購入で平均単価を下げること)を繰り返しましたが、価格は一向に戻りません。含み損はどんどん膨らみ、最終的には耐えきれずに全ポジションを損切り。一晩で数十万円を失いました。その夜は悔しさと情けなさで眠れなかったことを、今でもはっきり覚えています。

転機となったのは、ドルコスト平均法という考え方を知ったときでした。「相場を読む必要がない」「感情を排除できる」。それまで感情に振り回されて負け続けていた私にとって、まさに求めていた投資法でした。

まずは月1万円からビットコインの積立を始めました。最初の数ヶ月は含み損の期間もありましたが、不思議と焦りはありませんでした。「安く買えている」「いずれ回復する」と思えたからです。FX時代のように一喜一憂することもなく、日常生活に支障をきたすこともない。投資との距離感が、ようやく健全になった瞬間でした。

現在の私は、積立をベースにしながら、大きな下落局面では追加の一括購入を行うスタイルに落ち着いています。具体的には、複数の取引所を使い分けています。自動積立用の取引所と、手動で一括購入する際に手数料の安い取引所を分けることで、コストを最適化しています。

「私も最初は一括投資で失敗しました。だからこそ、今は積立をベースにしています」。これは私だけの話ではありません。多くの個人投資家が同じ道をたどっています。遠回りに見えるかもしれませんが、積立から始めてハイブリッド型に進化する。これが、失敗のリスクを最小限に抑えながら、リターンも狙える最も現実的な方法だと確信しています。

ナビゲーター遠回りしたからこそわかった最適解です。失敗した経験は、一番の教科書でした。

ビットコイン積立の始め方|取引所選びから予算設定まで

ここからは、実際にビットコインの積立を始めるための具体的なステップを解説します。「積立がいいのはわかったけど、何から手をつければいいの?」という方に向けて、取引所の選び方から予算の決め方まで順番にお伝えしていきます。

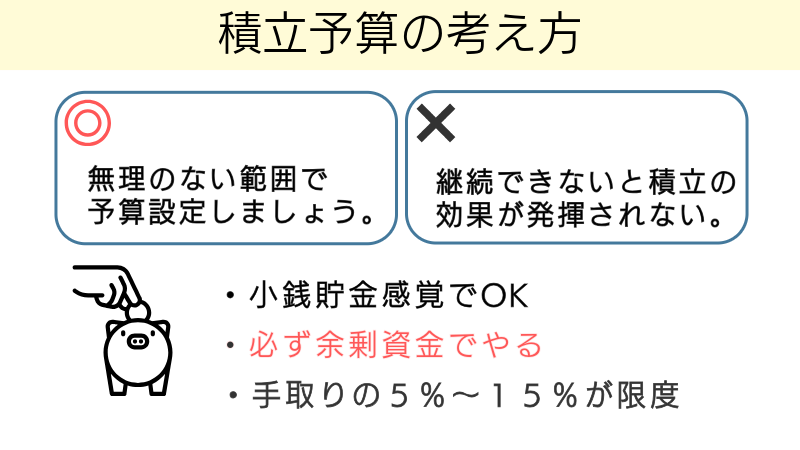

まず最初に考えてほしいのが「予算」です。積立投資で最もやってはいけないのは、生活費を削って投資に回すこと。無理のない金額を設定することが、長期で続けるための絶対条件です。以下の動画で予算の考え方を解説していますので、ぜひ参考にしてください。

動画でもお伝えしたとおり、積立予算の目安は手取り収入の5〜15%です。たとえば手取りが25万円なら、月1.2万〜3.7万円くらいが無理のない範囲。この範囲なら、仮にビットコインが大きく下落しても生活に影響が出ません。

「投資は余剰資金で」とよく言われますが、もう一歩踏み込んで言うなら「なくなっても生活が変わらないお金」で始めるのがベストです。積立は長期戦。途中で資金が尽きてやめてしまったら、ドルコスト平均法の恩恵を受けられません。

積立に対応している取引所の選び方

ビットコインの積立を始めるには、自動積立機能がある取引所を選ぶ必要があります。すべての取引所が積立に対応しているわけではないので、ここは重要なポイントです。

私が実際に使ってきた中で、積立に向いている取引所を3つ紹介します。

- コインチェック:銀行引落しに対応しているのが最大の強み。口座に入金し忘れて積立が止まる心配がありません。初心者に最もおすすめです。

- GMOコイン:500円から積立できるので、まずは少額で試したい方にぴったり。各種手数料が無料なのも嬉しいポイントです。

- SBI VCトレード:ステーキング(保有しているだけで報酬がもらえる仕組み)との併用ができます。SBIグループの安心感も魅力です。

どの取引所を選んでも積立自体はできますが、それぞれ最低金額や対応している入金方法が異なります。自分の投資スタイルに合ったものを選びましょう。

ナビゲーター銀行引落し対応は地味に重要です。入金し忘れて積立が止まるのが一番もったいないですよ。

積立額と頻度の設定|無理のない予算の決め方

積立額を決めるときの基本は、先ほどお伝えした「手取りの5〜15%」ルールです。ただし、これはあくまで目安。投資が初めてなら5%からスタートして、慣れてきたら徐々に増やしていくのが安全です。

たとえば手取り20万円の方なら、月1万円(5%)からでOK。「少なすぎない?」と思うかもしれませんが、月1万円でも年間12万円。5年続ければ60万円分のビットコインを積み上げることになります。

次に決めるのが購入頻度です。多くの取引所では毎日・毎週・毎月の3パターンから選べます。

- 毎日:価格の分散効果が最も高い。値動きを細かく拾えるので、ドルコスト平均法の恩恵を最大限に活かせます。

- 毎週:毎日と毎月の中間。バランスの良い選択肢です。

- 毎月:管理がシンプル。給料日に合わせて設定すれば、生活費との計算がしやすくなります。

私のおすすめは「毎日」です。ビットコインは過去に1日で10%以上動いたこともある世界です。毎月1回の購入だと、たまたまその日が高値だった場合に不利になります。毎日購入なら、そういった偏りを最小限に抑えられます。

各取引所の積立最低金額は以下のとおりです。

- Coincheck:約300円/日(月額で約1万円から設定可能)

- GMOコイン:500円/回(毎日なら月約1.5万円)

ワンコイン以下から始められるので、「まずは試しに」という気持ちで始めてみてください。

自動積立を設定して「ほったらかし」にする方法

積立投資の最大のメリットは、一度設定すれば何もしなくていいことです。特にCoincheckの銀行引落し機能を使えば、毎月の入金作業すら不要になります。銀行口座から自動で引き落とされて、そのままビットコインが購入される。これ以上シンプルな投資方法はありません。

「投資していることを忘れるくらいがちょうどいい」――これは私が2年以上積立を続けてきて、心から実感していることです。価格が気になって毎日チャートをチェックしてしまうようだと、下落時にパニック売りしてしまうリスクが高まります。設定したら、あとは放っておく。これが積立の正しい付き合い方です。

ちなみに、私は現在コインチェックをメインに使いつつ、GMOコインやSBI VCトレードも併用しています。取引所ごとに扱っている通貨や手数料体系が異なるので、目的に応じて使い分けるのが効率的です。最初は1つの取引所で始めて、慣れてきたら2つ目を開設するくらいのペースで十分ですよ。

積立の具体的な設定手順や取引所の詳しい比較は、以下の記事でまとめています。

初心者がビットコイン積立を始めるならこの取引所

ここまで読んで、「よし、積立を始めてみよう」と思った方も多いのではないでしょうか。そこで気になるのが「結局、どの取引所で始めればいいの?」という問題ですよね。

結論から言うと、初心者がビットコインの積立を始めるならコインチェックがおすすめです。アプリが直感的で使いやすく、銀行引落しによる自動積立に対応しているため、一度設定すれば完全にほったらかしにできます。

暗号資産(仮想通貨)をはじめるのに最適なコインチェック

- アプリDL数ナンバーワンで500円から仮想通貨を買える

- 取り扱い仮想通貨31種類と豊富

- 口座引落しの仮想通貨つみたて

コインチェック公式サイト

https://coincheck.com/ja/

コインチェックは東証プライム(旧東証一部)上場のマネックスグループの傘下ということもあり、安心して仮想通貨取引ができます。

コインチェックアプリはDL数ナンバーワン

コインチェックのスマホアプリはダウンロード数ナンバーワンということもあり、操作画面がわかりやすく初心者の人も使いやすい設計になっています。

ナビゲーター「もっと少額から試したい」「手数料を抑えたい」という方には、GMOコインも有力な選択肢です。500円から積立を始められて、入出金手数料や取引手数料が無料。コストを極限まで抑えたい方にはぴったりの取引所です。

送金手数料無料はとても助かるGMOコイン

GMOコインおすすめポイント

- 仮想通貨の送金・日本円の入出金手数料無料

- 国内最大級の取り扱い通貨数

- 仮想通貨ランキング1位(オリコン)

GMOコイン公式サイト

https://coin.z.com/jp/

GMOコインは「GMOインターネット株式会社」のグループ企業です。

GMOインターネット株式会社は東証プライム(旧東証一部)上場の企業で、証券取引やFXなど様々な金融サービスの提供をしています。

そのため初心者でも使いやすい仮想通貨取引所になっていて、安心して取引ができます。

GMOコインは手数料が無料

GMOコインは手数料を気にせず、入金・出金ができます。

無料になる手数料

- 日本円の入金

- 日本円の出金

- 仮想通貨の入金

- 仮想通貨の送金

仮想通貨の入金・送金はネットワークを介しておこなうため、基本的に手数料がかかります。

ですが、GMOコインは手数料が無料なため【送金専用】としてとても便利です。

NFTを買う際にメタマスクなどのウォレットに仮想通貨を送金しますが、その都度手数料を取られてしまっては購入費用が高くなってしまいます。

そういった面で仮想通貨の送金手数料が無料なのは大きなメリットになります。

一括購入を選ぶなら知っておくべきこと

ここまで積立のメリットを中心にお伝えしてきましたが、一括購入にも大きな魅力があります。相場の底で買えれば、積立では到達できないリターンを手にすることが可能です。ただし、一括購入には積立とはまったく異なるスキルと心構えが必要です。

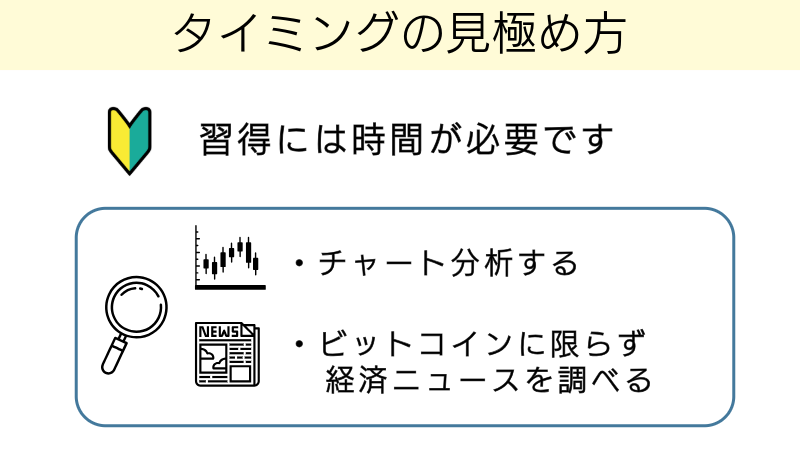

購入タイミングの見極め方と購入額の決め方

一括購入で最も重要なのが「いつ買うか」の判断です。ここで使うのがテクニカル分析とファンダメンタル分析の2つのアプローチです。

テクニカル分析とは、過去の価格チャートのパターンから今後の値動きを予測する方法です。「移動平均線を下回ったら買い時かもしれない」といった判断をします。一方、ファンダメンタル分析は、ビットコインの半減期や各国の規制動向、大手企業の参入といったニュースから将来の価値を見極めるアプローチです。

チャート分析にはTradingViewが便利です。無料プランでも基本的なチャート分析ができるので、まずは触ってみることをおすすめします。

そして購入額を決めるときに必ず守ってほしいのが、「色の付いていないお金」で買うということ。色の付いていないお金とは、使い道が決まっていない完全な余剰資金のことです。来月の家賃、子どもの学費、車検代――こうした「使い道が決まっているお金」を投資に回すと、下落したときに冷静な判断ができなくなります。

ナビゲーター余剰資金だけで勝負する。これが一括購入の鉄則です。

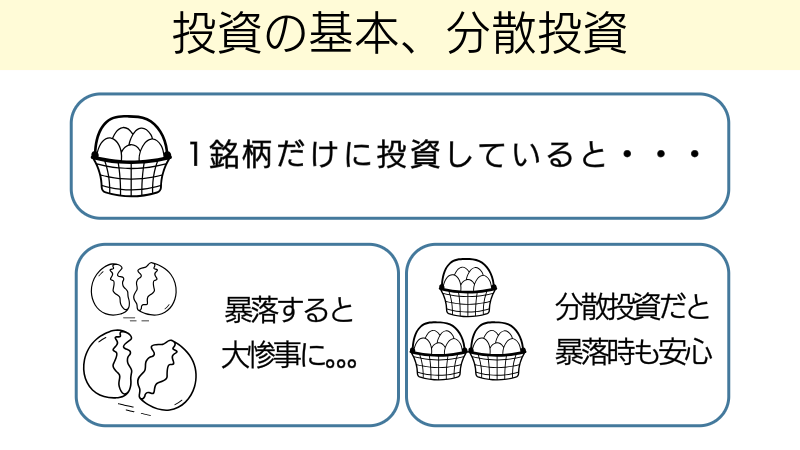

リスク管理と分散投資のポイント

一括購入で大きな金額を投じるなら、ビットコインだけに集中するのは危険です。投資の世界には「卵を一つのカゴに盛るな」という有名な格言がありますが、これは仮想通貨投資にもそのまま当てはまります。

分散投資の基本は、値動きの異なる資産を組み合わせることです。ビットコインが下がったときに、別の資産が値上がりしていれば、全体のダメージを抑えられます。

私自身、現在は仮想通貨だけでなく、株式・投資信託・金・プラチナにも資産を分散しています。最初はビットコインだけに集中投資していた時期もありましたが、2022年の暴落を経験して考えが変わりました。分散していたおかげで、精神的にかなり楽になったのを覚えています。

一括購入を検討している方は、投資全体のポートフォリオを見直してからビットコインに振り分ける金額を決めてください。リスク管理の詳細は以下の記事で解説しています。

ビットコインの利益にかかる税金|積立でも一括でも要注意

※税金に関する詳細な情報については、管轄の税務署または専門の税理士にご相談ください。

参考リンク:暗号資産を使用することにより利益が生じた場合の課税関係(国税庁)

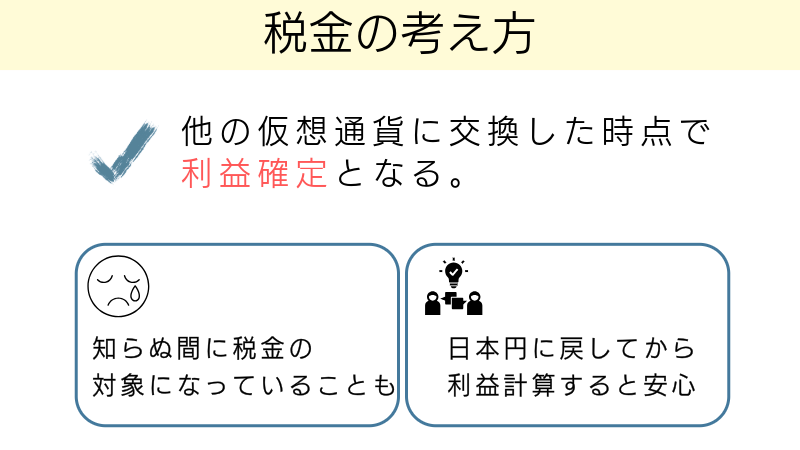

ビットコインで得た利益は、積立でも一括でも「雑所得」として課税されます。給与所得など他の所得と合算して税率が決まる「総合課税」の対象なので、利益が大きくなるほど税率も上がる仕組みです。最大で所得税45%+住民税10%=合計55%が課税される可能性があるため、利益確定のタイミングは慎重に考える必要があります。

意外と見落としがちなのが、仮想通貨同士の交換でも課税対象になるという点です。たとえばビットコインでイーサリアムを購入した場合、その時点でビットコインを「売却した」とみなされ、利益が出ていれば課税されます。日本円に換えていなくても税金が発生するので、ここは要注意です。

積立投資の場合、購入回数が多くなるため取引履歴の管理が煩雑になりやすいという特徴があります。確定申告の際に「いつ・いくらで・どれだけ買ったか」をすべて把握する必要があるので、取引所の履歴ダウンロード機能や損益計算ツールを活用しましょう。

ナビゲーター仮想通貨同士を交換しただけでも税金がかかります。ここは要注意です。

税金の計算方法や確定申告の手順については、以下の記事で詳しくまとめています。

よくある質問(FAQ)

ビットコインの積立と一括購入について、読者の方からよくいただく質問をまとめました。

- ビットコインの積立と一括購入、初心者はどっちがいい?

-

初心者には積立購入をおすすめします。積立であれば購入タイミングを自分で判断する必要がなく、少額から始められるため、投資経験がなくてもハードルが低いです。

さらに、自動積立を設定すれば感情に左右されずに淡々と買い続けられます。「暴落が怖くて損切りしてしまった」「高値掴みしてしまった」という初心者にありがちな失敗を避けられるのが、積立の最大のメリットです。

まずは月5,000円〜1万円程度から始めて、仮想通貨の値動きに慣れていくのが安全な第一歩です。

- ビットコインの積立と一括、どっちが儲かる?

-

結論から言えば、相場の状況次第です。右肩上がりの相場では、早い段階で一括購入した方がリターンは大きくなります。一方で、相場が上下を繰り返す展開では、積立の方が平均取得単価を抑えられるため有利になるケースが多いです。

ただし、一括購入で「底値で買う」のは、プロの投資家でも極めて難しいのが現実です。高値掴みをしてしまうリスクを考えると、積立は「大きく勝てないかもしれないが、大きく負けにくい」投資法と言えます。

最大リターンを狙うなら一括購入ですが、安定して資産を増やしていきたいなら積立が堅実な選択です。

- 積立と一括を両方やるのはアリ?

-

むしろ、両方を組み合わせた「ハイブリッド型」が最適解だと私は考えています。ベースとなる積立を毎月コツコツ続けながら、大きな暴落が来たタイミングで一括購入を上乗せする戦略です。

たとえば、月1万円の積立をベースにしつつ、ビットコインが直近高値から30%以上下落したタイミングで5〜10万円を一括購入する、というやり方です。積立で「守り」を固めつつ、一括購入で「攻め」のチャンスを狙えます。

ただし、一括購入に回す資金は必ず余剰資金から出すこと。積立用の予算を削って一括に回すのは本末転倒なので注意してください。

- ビットコインの積立はいくらから始められる?

-

取引所によって異なりますが、最安で500円程度から積立を始められます。Coincheckは月1万円から(日額約300円)、GMOコインは500円から設定可能です。

特にCoincheckは銀行引落しに対応しているため、口座への入金を忘れて積立が止まってしまう心配がありません。「完全ほったらかし」で積立を続けたい方に最適です。

最初から大きな金額を投入する必要はまったくないので、まずはワンコインから気軽に始めてみてください。値動きに慣れてきたら、徐々に金額を増やしていけばOKです。

- 積立と一括で税金の計算は変わる?

-

基本的な課税ルールは同じです。積立でも一括でも、ビットコインを売却して利益が出れば「雑所得」として課税されます。税率も所得に応じた累進課税が適用される点は変わりません。

ただし、注意すべきなのは仮想通貨同士の交換です。たとえばビットコインでイーサリアムを購入した場合、その時点でビットコインの売却とみなされ、利益があれば課税対象になります。日本円に戻していなくても税金が発生するので、ここは見落としやすいポイントです。

積立の場合は取引回数が多くなるため、確定申告時の計算が複雑になりがちです。取引所が提供する年間取引報告書や損益計算ツールを活用して、日頃から記録を整理しておくことをおすすめします。

まとめ|ビットコイン積立と一括、結局どっちがいい?

ここまでビットコインの積立と一括購入を徹底比較してきましたが、「結局どっちがいいの?」という問いに対する私の答えは明確です。

投資初心者は積立一択。経験者は一括購入も選択肢。そして最適解は、両方を組み合わせたハイブリッド型です。

積立は「負けにくい」投資法であり、一括は「大きく勝てる可能性がある」投資法。どちらが優れているかではなく、自分の投資経験・資金力・リスク許容度に合った方法を選ぶことが大切です。

以下の表で、読者のタイプ別におすすめの投資法をまとめました。

| タイプ | おすすめ投資法 | ポイント |

|---|---|---|

| 投資初心者 | 積立購入 | 少額×自動設定で始める。まずは値動きに慣れることが大事 |

| 投資経験者 | 積立+一括のハイブリッド型 | 積立をベースにしつつ、暴落時に一括で上乗せ |

| 資金に余裕がある人 | 一括購入(分散投資前提) | 余剰資金の範囲内で、他の資産とバランスを取りながら投資 |

最後に、積立と一括のメリット・デメリットを改めて整理しておきます。

| 積立購入 | 一括購入 |

|---|---|

| 少額から始められる | 底値で買えれば最大リターン |

| タイミングを考えなくていい | 投資判断力が身につく |

| 感情に左右されにくい | チャンスを逃さず一気に投資できる |

| 右肩上がり相場では一括に劣る | 高値掴みのリスクが大きい |

| 取引回数が多く税金計算が煩雑 | まとまった資金が必要 |

迷っているなら、まずは少額の積立から始めてみてください。月5,000円でも、月1万円でも構いません。大切なのは「始めること」と「続けること」です。完璧なタイミングを待っていたら、いつまでも始められません。

私自身、最初は右も左もわからない状態から仮想通貨投資を始めました。失敗もたくさんしましたし、遠回りもしました。だからこそ、これから始める方にはできるだけ効率のいいルートを歩んでほしいと思っています。

ナビゲーター私みたいに遠回りしなくていいように、この記事が参考になれば嬉しいです。

ビットコイン投資の全体像を知りたい方は、以下の記事もあわせてご覧ください。