「NISAと保険、結局どっちがいいの?」

将来のお金の備えを考え始めたとき、多くの人がぶつかるこの疑問。ネットで調べれば「NISAが有利」という記事もあれば、「保険も大事」という情報もある。保険の窓口では「運用もできる保険がありますよ」と勧められて、余計に混乱する。

実は私も、投資を始めた頃は「何が正解かわからない」という状態でした。FXで感情に振り回されて大損し、株でSNSの煽り情報に乗って高値掴み。「お金を増やしたい」という気持ちだけが先走って、仕組みも制度も理解しないまま突っ走った結果、痛い目に遭いました。

その後、ファイナンシャルプランナー2級や証券外務員1種などの資格を取り、お金の仕組みを体系的に学んだことで、ようやく気づいたんです。NISAと保険は「どっちがいい?」で比べるものではないということに。

NISAは「お金を増やす」ための道具。保険は「万が一に備える」ための道具。そもそも役割が違います。大事なのは「どっちを選ぶか」ではなく、「自分は何をカバーしたいのか」を整理して、どう組み合わせるかを考えることです。

この記事では、NISAと保険の役割の違いを体系的に整理し、あなたが「自分に合った配分」を考えるためのフレームワークをお伝えします。読み終える頃には、「どっちがいい?」という問いから卒業して、自分なりの答えが見えているはずです。

「保険料をもっと安くできるかも」と思ったら、プロに相談するのが確実です。ファイナンシャルプランナーに相談なら自宅にFPが来てくれて、何度でも無料。強引な勧誘もありません。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

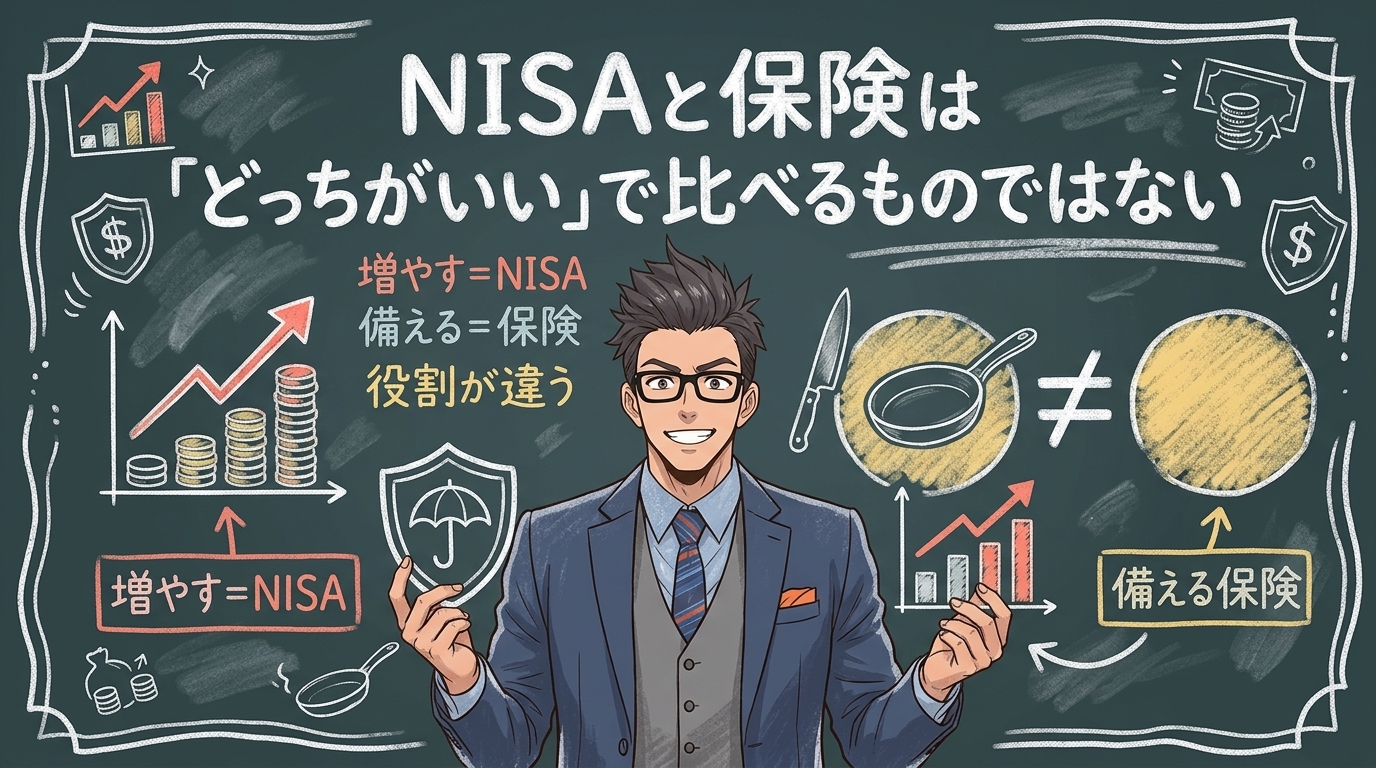

NISAと保険は「どっちがいい」で比べるものではない

「NISAと保険、どっちがいい?」と聞きたくなる気持ちはよくわかります。でも、この問いには前提のズレがあります。

たとえば、料理をするときに「包丁とフライパン、どっちが必要?」と聞かれたらどう思いますか? 「いや、どっちも必要だけど、役割が全然違うよね」と感じるはずです。NISAと保険の関係も、まさにこれと同じなんです。

ナビゲーター

ナビゲーターNISAは「お金を増やす」制度。保険は「万が一に備える」仕組み。目的が違うので、単純に比較できないんです。

それぞれの役割を、もう少し詳しく見ていきましょう。

NISAの役割は「資産形成」

NISAは、投資で得た利益に税金がかからない国の制度です。通常、投資の利益には約20%の税金がかかりますが、NISA口座で運用すればそれがゼロになります。

2024年1月から始まった新NISAでは、制度が大きく拡充されました。

| 項目 | 内容 |

| つみたて投資枠 | 年間120万円 |

| 成長投資枠 | 年間240万円 |

| 年間投資枠(合計) | 年間360万円 |

| 非課税保有限度額(生涯) | 1,800万円 |

| 非課税保有期間 | 無期限 |

出典:金融庁「NISAを知る」

NISAの最大の魅力は、長期の資産形成に圧倒的に有利ということ。老後資金、教育資金、住宅資金など、将来に向けてコツコツお金を増やしていくのに最適な制度です。

しかもNISAはいつでも引き出せる柔軟性があります。「急にお金が必要になった」という場面でも、売却すれば現金化できます。

現在、NISA口座数は約2,826万口座(金融庁 2025年12月末時点)。多くの人が資産形成の手段として選んでいます。

ナビゲーター

ナビゲーターNISAの強みは「非課税」「低コスト」「いつでも引き出せる」の三拍子。資産形成の王道です。

保険の役割は「万が一の保障」

一方、保険は「起きてほしくないことが起きたとき」に経済的に守ってくれる仕組みです。

あなたが明日、事故に遭って働けなくなったとしたら? 一家の大黒柱が亡くなったとしたら? そんな「万が一」に備えるのが保険の役割です。

- 死亡保障:万が一のとき、残された家族の生活を守る

- 医療保障:入院・手術の費用をカバーする

- 就業不能保障:病気やケガで働けなくなったときの収入を補う

日本の世帯の生命保険加入率は89.2%(生命保険文化センター 2024年度調査)。ほとんどの家庭が何らかの保険に入っている計算です。

保険には税制メリットもあります。生命保険料控除を使えば、所得税で最大12万円、住民税で最大7万円の控除を受けられます(国税庁「生命保険料控除」)。

ナビゲーター保険は「使わなくて済むのが一番」。でも万が一のとき、家族を守るためにあるんです。

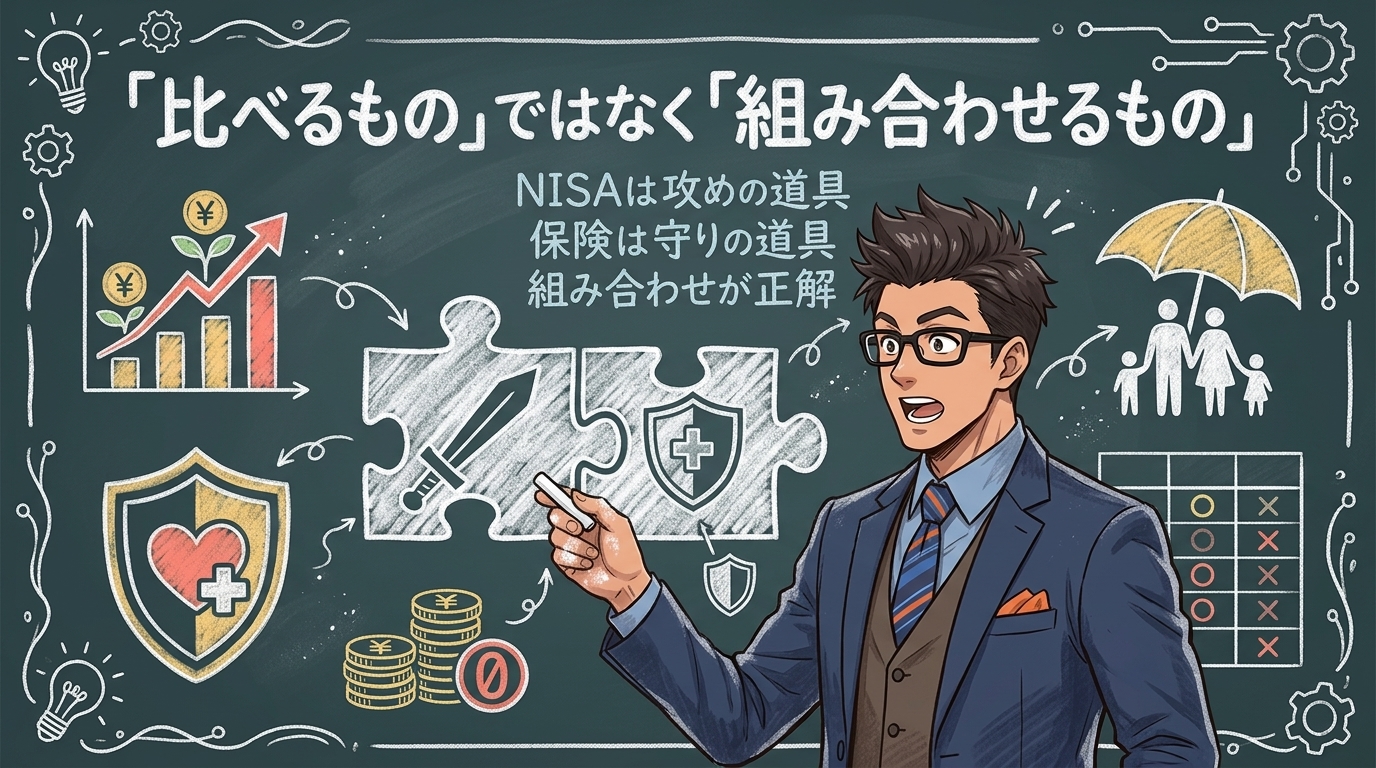

「比べるもの」ではなく「組み合わせるもの」

ここまで読んで気づいた方もいると思いますが、NISAと保険はカバーする範囲がまったく違います。

| NISA | 保険 | |

| 資産形成(老後・教育・住宅) | ◎ 得意 | △ 効率は劣る |

| 死亡時の保障 | ✕ カバーできない | ◎ 得意 |

| 病気・ケガへの備え | ✕ カバーできない | ◎ 得意 |

| いつでも引き出せるか | ◎ いつでもOK | △ 解約控除のリスク |

| 税制メリット | ◎ 運用益が非課税 | ○ 保険料控除 |

NISAがカバーしきれないのは、死亡時の保障や、病気・ケガへの備え。ここは保険でなければカバーできません。

逆に保険がカバーしきれないのは、長期的な資産の成長。老後資金を効率よく増やすなら、NISAの非課税メリットと低コストに軍配が上がります。

つまり、NISAは「攻め」の道具、保険は「守り」の道具。どちらか一方では備えとして不完全なんです。

だから、問いを書き換えましょう。「NISAと保険、どっちがいい?」ではなく、「NISAと保険を、どう組み合わせるか?」。

ナビゲーター「攻め」と「守り」の両方があってこそ、お金の備えは完成します。どっちかじゃなく、どう組み合わせるかを考えましょう!

NISAの基本的な仕組みについてもっと知りたい方は、こちらの記事も参考にしてみてください。

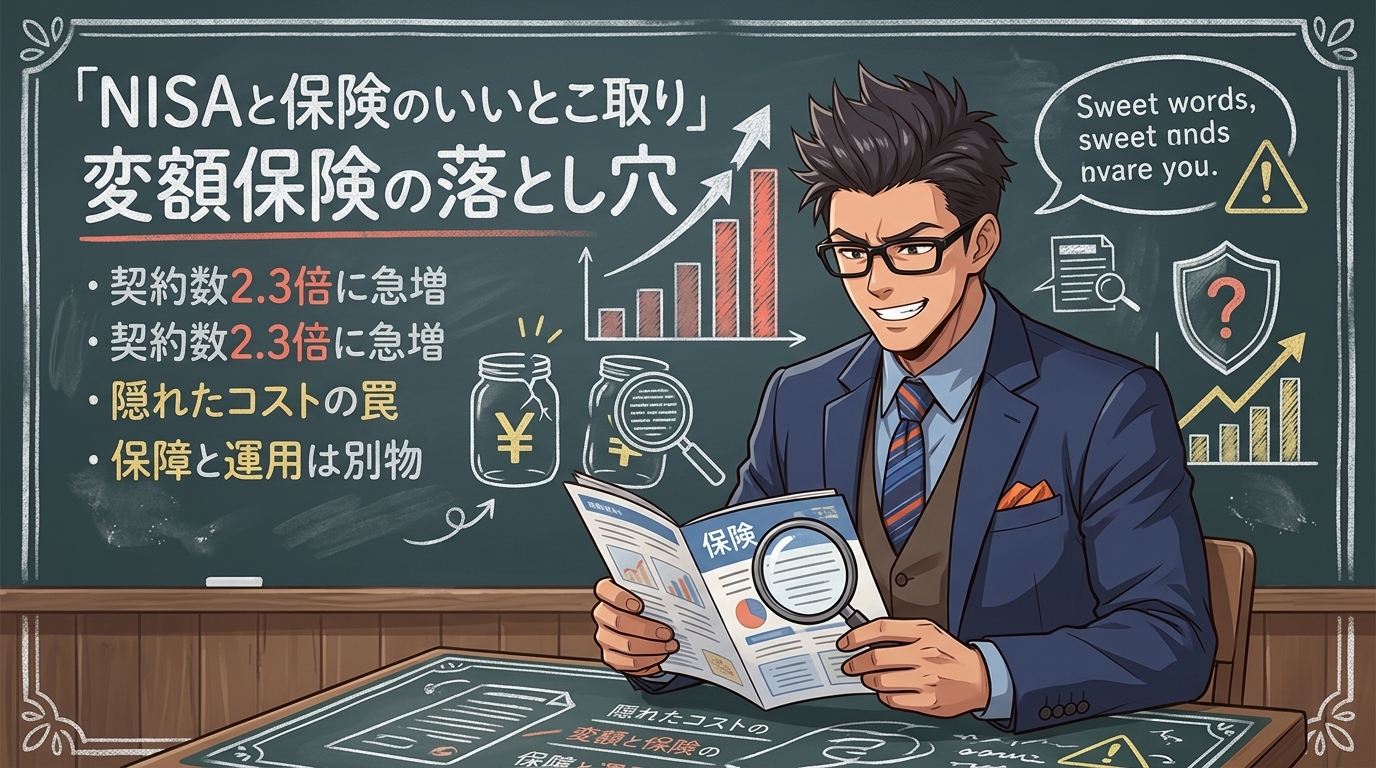

「NISAと保険のいいとこ取り」変額保険の落とし穴

「NISAのように運用できて、保険の保障もつく商品がありますよ」

保険の窓口や銀行で、こんなふうに変額保険を勧められた経験はありませんか? 実際、変額保険の新契約件数は2019年の34万件から2023年には78万件へ、約2.3倍に急増しています(生命保険協会「生命保険の動向 2024年版」)。

「いいとこ取り」と聞くと魅力的に感じますよね。でも、その裏には知っておくべきコストの仕組みがあります。

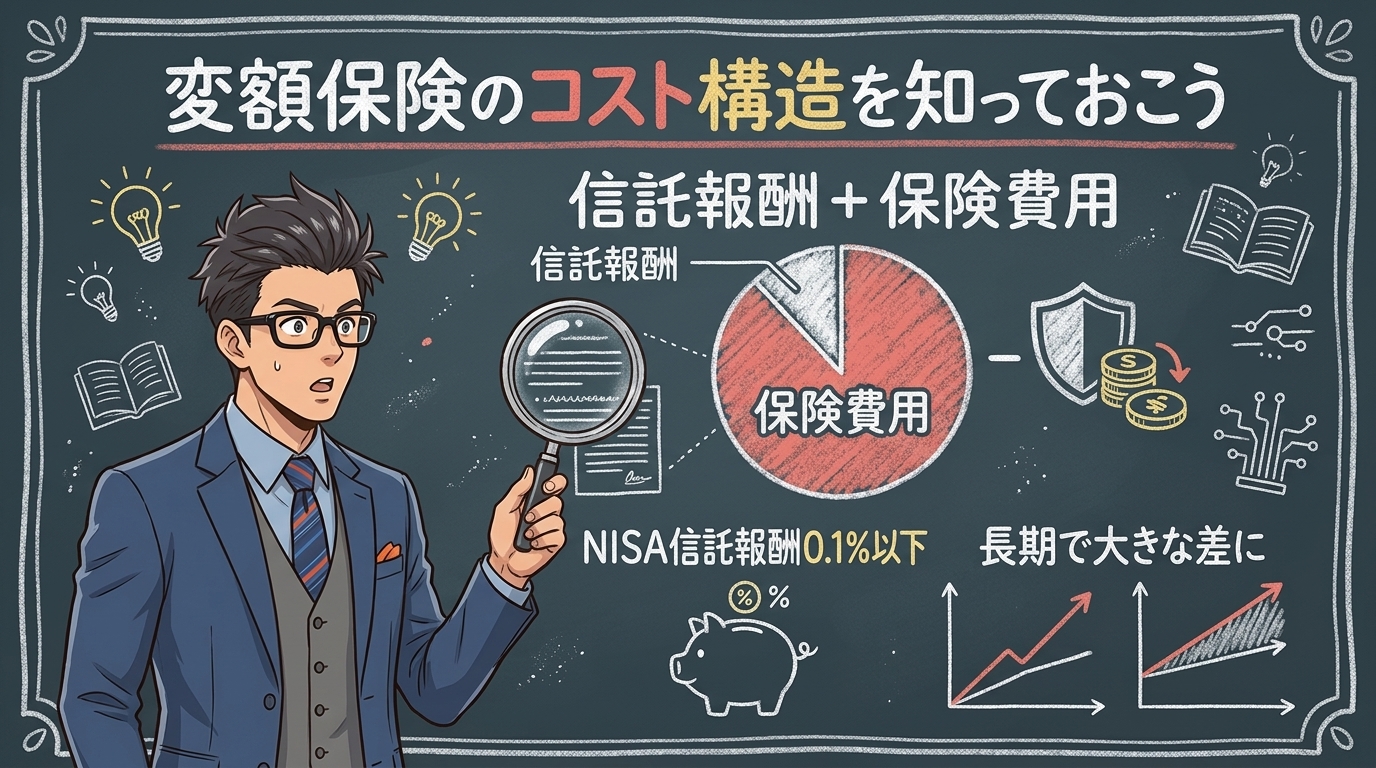

変額保険のコスト構造を知っておこう

変額保険の最大の注意点は、コストが二重にかかる構造になっていることです。

- 保険関係費用:死亡保障のコスト、契約の維持管理費、販売手数料など。保険料から運用に回る前に差し引かれる

- 運用関係費用(信託報酬):運用される投資信託にかかるコスト。NISAで買えるインデックスファンドにも同様にかかるが、変額保険では上記に上乗せされる

NISAでインデックスファンドに投資する場合、かかる主なコストは信託報酬です。人気の全世界株式・S&P500連動型なら年率0.1%以下の商品も多く、コストを抑えた運用ができます。

変額保険ではこの信託報酬に加えて、保険関係費用が上乗せされます。商品によって異なりますが、トータルのコスト差は長期で見ると大きな金額になる可能性があります。

ナビゲーター

ナビゲーター「いいとこ取り」に見えるものには、たいてい見えにくいコストがあります。仕組みを理解してから判断してください。

変額保険が向いている人・向いていない人

ただし、変額保険を全否定するつもりはありません。向いている人には合理的な選択肢になり得ます。

| 向いている人 | 向いていない人 |

| 死亡保障と運用を1つの契約でまとめたい人 | 資産形成が主な目的の人 |

| 生命保険料控除の枠を活用したい人 | コストを最小限に抑えたい人 |

| 相続対策として活用したい人 | 途中で解約する可能性がある人 |

もし「資産形成が目的」なら、変額保険よりもNISAの方がコスト面で有利な場面が多いです。「死亡保障も同時に確保したい」なら変額保険も選択肢に入ります。

大切なのは、営業マンの「いいとこ取りですよ」という言葉をうのみにせず、コスト構造を理解した上で自分で判断することです。

変額保険とNISAの比較をさらに詳しく知りたい方は、こちらの記事で中立的に検証しています。

知っておきたい保険の種類と使い分け

「保険」と聞いて一種類だけを思い浮かべていませんか? 実は保険にはさまざまな種類があり、大きく「掛け捨て型」と「貯蓄型」に分かれます。

この違いを知ることが、NISAとの組み合わせ方を考える上でとても重要です。

掛け捨て保険(定期保険・医療保険・就業不能保険)

掛け捨て保険は、保障だけに特化した保険です。満期金や解約返戻金がない(またはごく少額)代わりに、保険料が安いのが最大のメリットです。

- 定期保険:一定期間の死亡保障。子育て期の必要保障額をカバーするのに最適。保険料は月数千円程度からと手頃

- 医療保険:入院・手術の費用をカバー。公的な高額療養費制度と組み合わせて考える

- 就業不能保険:病気やケガで長期間働けなくなったときの収入を補填。特に自営業の方には重要

「掛け捨てはもったいない」と感じる方もいるかもしれません。でも考えてみてください。保険は「使わなくて済むのが一番」の道具です。保障を安く確保できるのは、むしろ合理的なんです。

医療保険の必要性については、年齢だけでなく4つの判断軸で考えるのがポイントです。

貯蓄型保険(終身保険・個人年金保険・学資保険・変額保険)

貯蓄型保険は、保障に加えて貯蓄機能がついた保険です。保険料は掛け捨てより高くなりますが、解約返戻金や満期金として戻ってくるお金があります。

- 終身保険:一生涯の死亡保障+貯蓄機能。解約返戻金が時間とともに増えていく。相続対策としても活用される

- 個人年金保険:老後の年金を上乗せする目的。個人年金保険料控除(所得税最大4万円)が使える税制メリットがある

- 学資保険:教育資金を計画的に貯めるための保険。返戻率は100〜105%程度と低めだが、確実に貯められる安心感がある

- 変額保険:前のセクションで解説した通り、運用と保障を兼ねた商品。コスト構造の理解が必要

貯蓄型保険の最大の注意点は、途中解約のリスクです。契約から間もない時期に解約すると、払い込んだ保険料より返ってくるお金が少なくなる「元本割れ」が起きます。NISAのように「いつでも引き出せる」わけではない点は、しっかり理解しておきましょう。

ナビゲーター貯蓄型保険は「確実に貯める」安心感がある一方、流動性ではNISAに大きく劣ります。自分のお金がいつ必要になるかも考えて選びましょう。

「掛け捨て+NISA」が合理的な理由

ここまで保険の種類を整理してきましたが、結論として多くの人にとって合理的なのは「掛け捨て保険で保障+NISAで資産形成」という組み合わせです。

なぜか。理由はシンプルです。

- 保障は掛け捨てで安く確保:必要な保障だけを最低限のコストで手に入れる

- 資産形成はNISAに集中:非課税メリットと低コスト(信託報酬年率0.1%以下も)を最大限活用する

- 浮いた保険料をNISAに回す:貯蓄型保険との保険料の差額をNISAで運用すれば、長期的に大きな差になる

「保障」と「運用」を分けることで、それぞれの道具を最も効率的に使えるようになります。

私自身、FPの資格を取って学んだことの中で最も大きかったのは「道具には得意・不得意がある」ということ。正しい知識なしに1つの商品で全部まかなおうとすると、どこかで無駄なコストを払うことになりがちです。

ナビゲーター「保障は保険、運用はNISA」。道具を役割で分けるだけで、お金の備えはグッと効率的になりますよ。

NISAと保険、自分に合った配分の考え方

「NISAと保険の役割はわかった。でも、自分はどう配分すればいいの?」

ここが一番知りたいところですよね。結論から言うと、最適な配分は「何をカバーしたいか」と「今のライフステージ」で決まります。一つの正解があるわけではなく、人それぞれです。

でも「人それぞれ」で終わらせると何も決められないので、ここでは配分を考えるためのフレームワークをお伝えします。

まず「何をカバーしたいか」を整理しよう

最初にやるべきことは、自分が「備えたいこと」をリストアップすることです。

| カバーしたいこと | 適した道具 | 優先度の考え方 |

| 老後資金を準備したい | NISA(+余裕があればiDeCo) | 20代から始めるほど有利 |

| 教育資金を貯めたい | NISA or 学資保険 | 確実性重視なら学資保険、効率重視ならNISA |

| 万が一のとき家族を守りたい | 掛け捨て定期保険 | 扶養家族がいる場合は最優先 |

| 病気やケガに備えたい | 医療保険 or 貯蓄 | 貯蓄が十分なら保険なしでも対応可 |

| 働けなくなったときに備えたい | 就業不能保険 | 会社員は傷病手当金あり。自営業は要検討 |

このリストを見て「自分に当てはまるのはどれか」を考えてみてください。カバーしたいことが明確になれば、NISAと保険の配分は自然と決まってきます。

ライフステージ別の配分モデル

ライフステージによって「何をカバーすべきか」は大きく変わります。ここでは代表的な4パターンの配分モデルを紹介します。

NISA多め、保険は最小限

- 扶養家族がいないため、死亡保障の優先度は低い

- 掛け捨ての医療保険を最低限で加入し、残りはNISAに集中

- 若い時期から始めるほど複利の効果が大きいので、NISAに比率を寄せるのがおすすめ

NISAメイン、死亡保障は最低限

- 互いに収入があるため、片方に万が一があっても経済的ダメージは限定的

- 死亡保障は葬儀費用+当面の生活費程度で十分なケースが多い

- 2人分のNISA枠(合計年間720万円、生涯3,600万円)を最大限活用する

死亡保障の優先度が最も高い時期

- 一家の大黒柱に万が一があったとき、子供の教育費と家族の生活費をカバーする必要がある

- 掛け捨ての定期保険で必要保障額をしっかり確保する

- 教育資金はNISAでコツコツ積み立てる(学資保険と比較して判断)

- 保険と資産形成の両方にバランスよく配分する時期

保障を縮小し、NISAで老後資金のラストスパート

- 子供が独立していれば、高額な死亡保障は不要に。保険を見直して保険料を減らす

- 医療保険は継続検討(貯蓄が十分なら解約も選択肢)

- 浮いた保険料をNISAに回し、老後資金を最後にブーストする

ナビゲーターライフステージによって「守り」と「攻め」のバランスは変わります。今の自分に合った配分を考えてみてください。

配分は「正解」ではなく「今の自分に合った答え」

ここで大事なことをお伝えします。上で紹介した配分モデルは、あくまで「考え方の目安」です。正解ではありません。

なぜなら、最適な配分は年齢・家族構成・収入・すでに加入している保険の内容・会社の福利厚生など、個人の状況によって大きく変わるからです。

しかも、配分は一度決めたら終わりではありません。結婚、出産、転職、住宅購入、子供の独立。ライフイベントのたびに「守り」と「攻め」のバランスは見直す必要があります。

「自分の場合、具体的にどういう配分がベストなのか知りたい」と思ったら、FP(ファイナンシャルプランナー)に相談して一緒に考えてもらうのが最も確実な方法です。

私自身、FPの資格を取る過程で「お金の備えは一人で完璧にする必要はない」と実感しました。プロの視点が入ることで、自分では気づかなかった盲点が見えてきます。

ナビゲーター「完璧な配分」を目指す必要はありません。大切なのは、今の自分に合った答えを見つけて、まず一歩踏み出すことです。

NISAと保険の配分、プロと一緒に考えてみませんか?

ここまで読んで、NISAと保険の役割の違いや、配分の考え方は整理できたと思います。

でも、「じゃあ自分の場合は具体的にどうすれば?」という疑問が残っている方も多いのではないでしょうか。

それは当然です。記事で伝えられるのは「考え方のフレームワーク」であって、あなたの収入、支出、家族構成、すでに加入している保険、会社の福利厚生を踏まえた「あなただけの配分」までは、記事だけでは導き出せません。

そこで頼りになるのが、FP(ファイナンシャルプランナー)への相談です。FPは保険の見直し、NISAの活用、ライフプラン全体を一緒に整理してくれるプロ。「何度でも無料」「強引な勧誘なし」のサービスなら、安心して相談できます。

「まず現状を把握するところから始めたい」という方にこそ、プロの力を借りる価値があります。

よくある質問(Q&A)

- NISAと保険、初心者はどちらから始めるべき?

-

まず確認してほしいのは、今の保障状況です。会社の団体保険や社会保険(傷病手当金、高額療養費制度など)で最低限の保障がカバーされているなら、NISAから始めるのがおすすめです。

もし保障が明らかに不足しているなら(例:扶養家族がいるのに死亡保障がゼロ)、先に掛け捨て保険で保障を確保してからNISAに取り組みましょう。

多くの独身の会社員の方は、公的保障がそれなりに充実しているため、NISAから始めて問題ないケースが多いです。

- NISAと保険を併用する場合、毎月いくらくらいが目安?

-

金額は収入・支出・家族構成で人それぞれですが、手取りの10〜20%を目安に考えるとよいでしょう。

たとえば手取り25万円の場合、月2.5〜5万円程度。掛け捨て保険に月5,000円、残りの2〜4.5万円をNISAの積立に回す、というイメージです。

無理のない金額からスタートして、慣れてきたら徐々に増やしていく方が長続きします。最初から完璧を目指す必要はありません。

- iDeCoもやるべき?NISAとの違いは?

-

iDeCo(個人型確定拠出年金)は、老後資金に特化した制度です。掛金が全額所得控除になるため、節税効果はNISAより大きいのが特徴。

ただし大きな違いは、iDeCoは原則60歳まで引き出せないこと。NISAはいつでも引き出せるので、急な出費にも対応できます。

初心者の方には「まずNISA、余裕があればiDeCo」の優先順位がおすすめです。会社員(企業年金なし)の場合、iDeCoの掛金上限は月2.3万円(iDeCo公式サイト)です。なお、2026年12月からは月6.2万円に引き上げられる予定です。

年金について不安がある方は、こちらの記事もあわせてチェックしてみてください。

まとめ:「どっちがいい?」から卒業しよう

この記事のポイントを整理します。

- NISAと保険は比べるものではない。NISAは「お金を増やす」攻めの道具、保険は「万が一に備える」守りの道具

- 大切なのは「何をカバーしたいか」を整理して、適切な配分を考えること

- 「掛け捨て保険で保障+NISAで資産形成」が多くの人にとって合理的な基本形

- 変額保険の「いいとこ取り」にはコストの落とし穴がある。仕組みを理解してから判断を

- 配分はライフステージで変わる。定期的に見直す習慣を持とう

- 自分の最適な配分がわからなければ、FPに相談して一緒に考えてもらおう

「NISAと保険、どっちがいい?」という問いからスタートしたこの記事ですが、読み終えた今、あなたの中ではその問い自体が変わっているのではないでしょうか。

「どっちがいい?」ではなく、「自分は何をカバーしたいのか。そのためにNISAと保険をどう組み合わせるか」。

この視点が持てたなら、もう営業マンのセールストークに振り回されることはないはずです。自分の頭で考え、自分の状況に合った答えを出す力がついています。

もちろん、一人で全部を判断する必要はありません。プロの力を借りながら、自分だけの「攻め」と「守り」のバランスを見つけていきましょう。

ナビゲーターこの記事が、あなたのお金の備えを考える第一歩になれたら嬉しいです。俺みたいに遠回りしなくていいように、正しい知識を武器にしてくださいね。

「自分の場合の配分を具体的に相談したい」という方は、オンラインで気軽にFPに相談できるサービスもあります。