「毎月のお給料、貯金に回すべき?それとも積立NISAに入れたほうがいいの?」

限られた手取りの中で、この2つを天秤にかけて悩んでいる方は多いと思います。私もかつて、お金をどこに置けばいいのかわからず、ただ漠然と銀行口座に貯めているだけの時期がありました。

「投資って元本割れするんでしょ?怖いな」「でも銀行に預けても全然増えないし」。この堂々巡り、すごくよくわかります。

でも、あることに気づいてから、私の考えは大きく変わりました。それは「貯金か投資か」という二択で悩むこと自体が、実はもったいないということです。

この記事では、積立NISAは本当に貯金の代わりになるのか、そもそも貯金だけで安心なのか、そしてお金の置き場所にはどんな選択肢があるのかを、中学生でもわかるやさしい言葉で解説していきます。

読み終わる頃には「NISAか貯金か」の二択から抜け出して、自分に合ったお金の配分が見えてくるはずです。焦らず、一緒に考えていきましょう。

保険や資産運用の悩みは、国家資格を持つFPに相談するのが安心です。FPカフェなら厳選されたFPによる保険相談が完全無料。特定の保険会社に偏らない中立的なアドバイスが受けられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

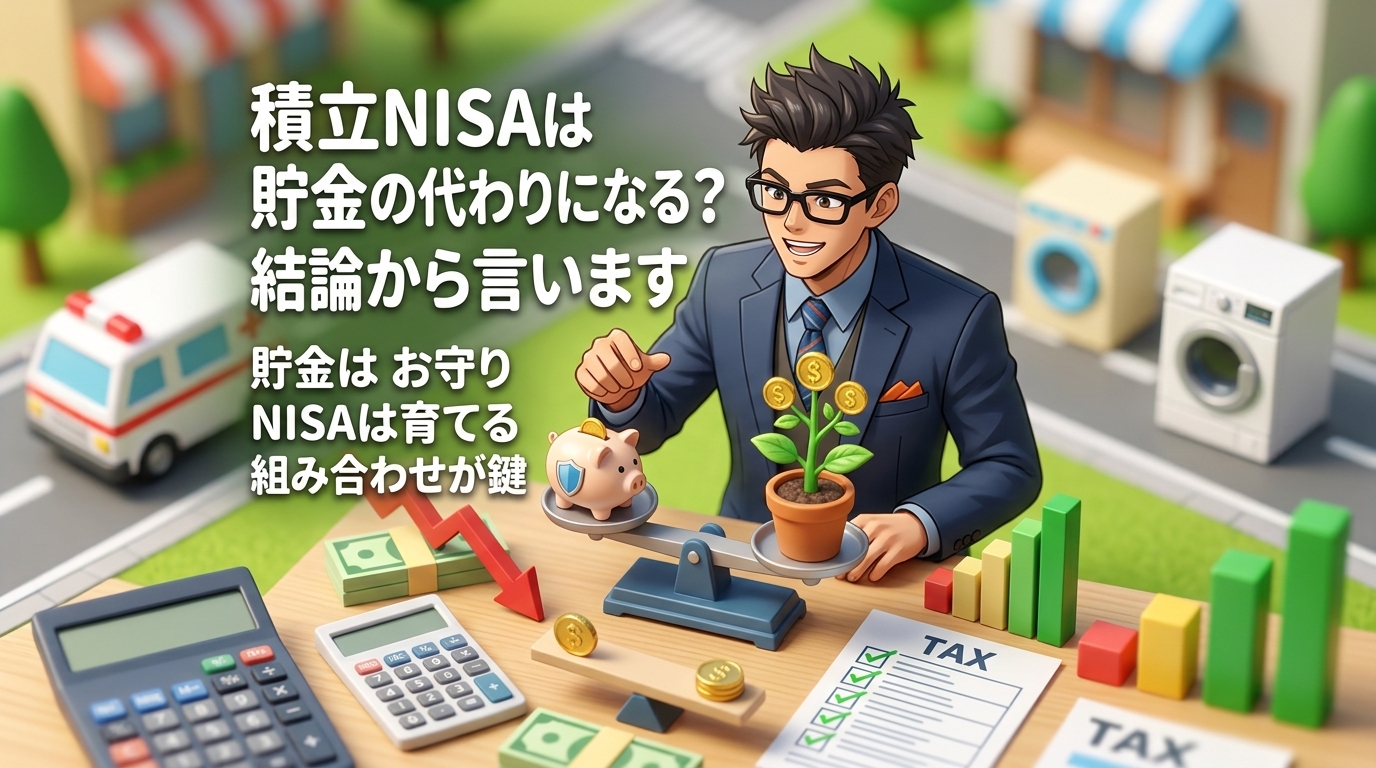

積立NISAは貯金の代わりになる?結論から言います

まず結論です。積立NISAは、貯金の「完全な代わり」にはなりません。でも、貯金だけに頼るのもリスクがあります。

「え、貯金にリスクがあるの?」と思った方、その感覚は自然です。私も昔はそう思っていました。貯金は元本が減らないから安全だ、と。

でも実は、「元本が減らない」ことと「お金の価値が減らない」ことは、まったく別の話なんです。これについては、次の章で詳しくお話しします。

大事なのは、積立NISAと貯金を「どっちが正解?」と比べることではありません。それぞれに役割があるので、「どう組み合わせるか」で考えるのがポイントです。

- 貯金の役割:急な出費に対応する「お守り」(病気、失業、家電の故障など)

- 積立NISAの役割:長い時間をかけてお金を「育てる」仕組み

貯金は「守り」、積立NISAは「攻め」。どちらか一方だけでは、お金の管理としてバランスが悪いんです。

ナビゲーター

ナビゲーター積立NISAは貯金の「代わり」ではなく「パートナー」。この視点で読み進めてみてください。

この記事では、「じゃあ具体的にどうすればいいの?」にしっかり答えていきます。まずは、そもそも貯金って本当に安全なの?というところから見ていきましょう。

そもそも貯金って本当に「安全」なの?

「貯金=安全」。これはほとんどの人が当たり前だと思っていることですよね。私もそうでした。でも、この「当たり前」をもう少しだけ深く考えてみると、見えてくるものがあります。

貯金のメリットは「元本保証」と「すぐ使える安心感」

まず、貯金の良いところをしっかり認めましょう。貯金には投資にはない強みがあります。

- 元本保証:100万円預ければ、100万円のまま減らない(1,000万円までは預金保険で保護)

- すぐ引き出せる:ATMでいつでもお金を手にできる。急な出費にすぐ対応できる

- 仕組みがシンプル:銀行口座があれば、特別な知識がなくても始められる

この3つは、投資には絶対にマネできない貯金だけの強みです。特に「すぐ引き出せる」というのは、生活していくうえでものすごく大事な安心感ですよね。

ナビゲーター

ナビゲーター貯金は悪者じゃないです。むしろ、お金の土台として絶対に必要なものです!

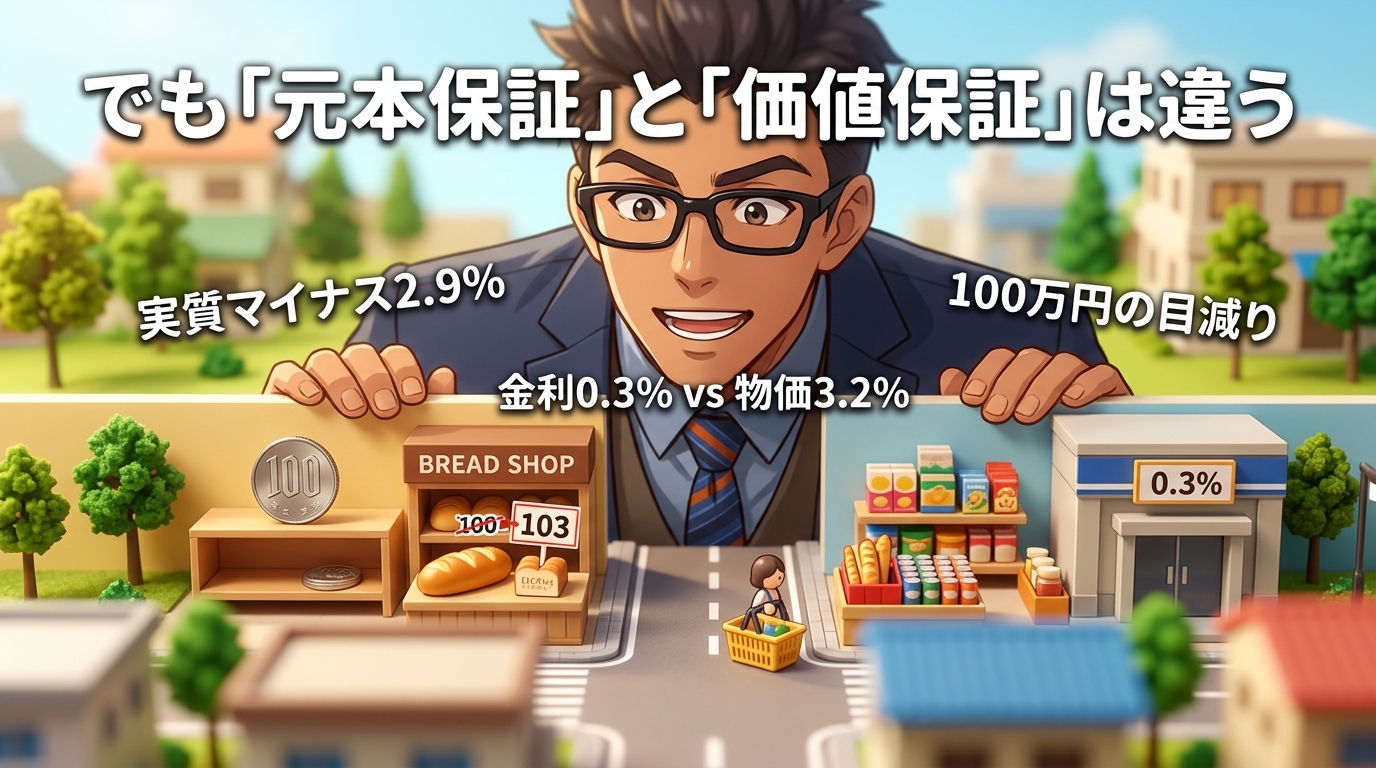

でも「元本保証」と「価値保証」は違う

ここからが大事な話です。貯金は「元本保証」、つまり金額は減りません。でも「お金の価値」まで保証してくれるわけではないんです。

ちょっと想像してみてください。去年、近所のパン屋さんで100円だった食パンが、今年は103円に値上がりしていたとします。お財布の中の100円玉は同じ100円のまま。でも、去年は食パンが買えたのに、今年は買えなくなっていますよね。

これが「物価の上昇(インフレ)」です。お金の額面は変わらなくても、買えるものが減っている。つまり、お金の「力」が弱くなっているということです。

では、今の日本で実際にどうなっているか、数字を見てみましょう。

| 項目 | 数値 |

| 消費者物価指数の上昇率(2025年) | 前年比 +3.2% |

| メガバンクの普通預金金利(2026年2月〜) | 0.3% |

| 差し引き(実質的な購買力の低下) | 年間 約-2.9% |

物価は年間3.2%上がっているのに、預金金利は0.3%。差し引き約2.9%分、お金の「力」が毎年弱くなっているんです。

具体的に言うと、100万円を銀行に1年間預けると利息は約3,000円。でも物価が3.2%上がると、その100万3,000円で買えるものは去年の約97万1,000円分にしかなりません。

ナビゲーター元本は減っていないけど、お金の「力」は静かに弱くなっている。これが「元本保証と価値保証は違う」ということです。

もちろん、これは「貯金が悪い」という話ではありません。ただ、貯金だけに頼っていると、知らないうちにお金の価値が目減りしている可能性がある、ということを知っておいてほしいんです。

「日本円だけ」に全財産を預けるのは、実は一点集中

もう一つ、知っておいてほしいことがあります。日本人のお金の持ち方は、世界的に見るとかなり偏っているんです。

日本銀行の「資金循環の日米欧比較」(2025年8月)によると、日本とアメリカの家計金融資産の構成はこうなっています。

| 日本 | アメリカ | |

| 現金・預金 | 約51% | 約12% |

| 株式・投資信託 | 約18% | 約55% |

日本人は家計の金融資産の約半分(51%)を現金・預金で持っています。アメリカはわずか12%。逆にアメリカは株式・投信が約55%と、お金を「働かせている」割合がずっと高いんです。

さらに、ここ数年で円安がかなり進んでいます。2020年には1ドル=約107円だったのが、2024年7月には一時161円台まで円安が進みました。つまり、同じ1万円で買えるドルの量が、数年で3割以上減ったということです。

もちろん、今後また円高に戻る可能性もあります。日本円の価値が上がり続けるなら、貯金だけで持っているのが最適解かもしれません。でもそれは結果論です。未来は誰にもわからないからこそ、お金を1か所に集中させるのはリスクが高いのです。

ナビゲーター

ナビゲーターこれは煽りではなく、事実です。「日本円=安全」は思い込みかもしれない、という視点を持つことが大切です。

積立NISAってそもそも何?中学生にもわかるように解説

「貯金だけじゃダメかも」とわかったところで、次は積立NISAの仕組みを見ていきましょう。難しそうに聞こえるかもしれませんが、やっていることはシンプルです。

積立NISAは「投資の利益に税金がかからない制度」

普通、投資で利益が出たら、その利益に約20%の税金がかかります。たとえば投資で20万円の利益が出たら、約4万円は税金として取られてしまう。手元に残るのは16万円です。

でもNISAを使えば、その税金がゼロになります。20万円の利益が、まるごと20万円手元に残る。

たとえて言うなら、NISAは「投資のお得な箱」です。この箱に入れたお金は、増えた分に税金がかかりません。箱の外で投資すると税金を取られますが、箱の中なら非課税。だからみんな「NISAを使おう」と言っているわけです。

ナビゲーターNISAの仕組みは、つまり「税金の優遇を受けながら投資できる国の制度」。これだけ覚えておけばOKです!

新NISAの仕組みをざっくり解説

2024年1月から、NISAは大幅にパワーアップして「新NISA」になりました。主なポイントを表にまとめます。

| 項目 | 内容 |

| つみたて投資枠 | 年間 120万円 まで |

| 成長投資枠 | 年間 240万円 まで |

| 年間投資枠の合計 | 360万円 |

| 非課税保有限度額(生涯) | 1,800万円 |

| 非課税保有期間 | 無期限(ずっと非課税) |

出典:金融庁 NISAを知る

「年間360万円とか、そんなに投資できないよ!」と思った方、安心してください。これは上限であって、月1万円からでも、もっと少額からでも始められます。初心者はまず「つみたて投資枠」だけ考えれば大丈夫です。

ナビゲーターつみたて投資枠は「毎月コツコツ型」の投資向け。貯金と同じ感覚で、自動引き落としで積み立てられますよ。

貯金と積立NISAの違いを表で比較

ここまでの内容を、比較表で整理してみましょう。

| 貯金 | 積立NISA | |

| 元本保証 | あり | なし |

| 期待リターン | 年0.3%程度 | 年2〜8%程度(長期) |

| 引き出しやすさ | いつでもOK | 売却すればOK |

| 税制メリット | なし | 利益が非課税 |

| 始めやすさ | 口座があればすぐ | 証券口座の開設が必要 |

見ていただくとわかるように、どちらが「上」ではなく、役割が違うだけです。貯金は「守り」が得意で、積立NISAは「増やす」が得意。だからこそ、「代わり」ではなく「組み合わせ」で考えるのが正解なんです。

積立NISAだけじゃない!お金の置き場所は5つある

「NISAか貯金か」で悩んでいる方にぜひ知ってほしいのですが、実はお金の置き場所は2つだけではありません。大きく分けて5つの選択肢があるんです。

全部やる必要はありません。「こんな選択肢があるんだ」と知っておくだけで、お金の見え方がガラッと変わります。

①貯金(日本円の銀行預金)

役割:急な出費に備える「お守り」

病気、失業、家電の故障、冠婚葬祭。人生には予想外の出費がつきものです。このとき、すぐに使えるお金がなかったら、投資に回したお金を慌てて売ることになります。相場が下がっている時に売れば、損をしてしまいますよね。

だから、まず生活費の3〜6ヶ月分を貯金で確保する。これがすべての土台です。

私も投資を始めた頃、生活防衛資金をちゃんと確保していなかったことがあります。FXで含み損を抱えていた時期は、夜中にスマホの画面を何度も開いて価格をチェックしてしまう日が続きました。あの不安は、「もし急にお金が必要になったらどうしよう」という恐怖から来ていたんです。

ナビゲーター貯金という土台があるから、投資で冷静でいられる。この順番を間違えないでくださいね。

②積立NISA(つみたて投資枠)

役割:長い時間をかけてお金を「育てる」制度

貯金で土台を確保したら、次の一歩がここです。毎月決まった金額を自動で積み立てていくので、やることは貯金と似ています。違うのは、「お金の預け先が銀行ではなく、投資信託」であること。

投資信託とは、たくさんの人からお金を集めて、プロが株式や債券に分散投資してくれる商品です。自分で個別の株を選ぶ必要はありません。

「でも元本割れが怖い」。その気持ちはよくわかります。実際、短期的には価格が下がることもあります。でも、10年、20年という長い目で見ると、元本割れのリスクはかなり低くなるというのが過去のデータが示す事実です。

コツコツ積み立てる方法を「ドルコスト平均法」と言います。価格が高い時は少なく、安い時は多く買えるので、長期的に購入単価が平均化される仕組みです。私自身、この方法に出会ってから投資に対する考え方が180度変わりました。

ナビゲータードルコスト平均法は「感情に振り回されない投資」ができる方法。積立NISAとの相性は抜群です。

③iDeCo(個人型確定拠出年金)

役割:老後資金に特化した「税金がお得な積立制度」

iDeCo(イデコ)は、自分で毎月掛金を積み立てて運用し、60歳以降に受け取る年金制度です。NISAと似ていますが、一番大きな違いは「掛金が全額所得控除になる」ということ。

つまり、iDeCoに積み立てた分だけ、毎年の所得税・住民税が安くなります。これは貯金にもNISAにもないメリットです。

ただし注意点もあります。原則60歳まで引き出せません。だから「老後資金専用」と割り切って使う必要があります。

| 加入区分 | 掛金上限(月額) |

| 自営業・フリーランス | 68,000円 |

| 会社員(企業年金なし) | 23,000円 |

| 会社員(企業型DCのみ) | 20,000円 |

| 会社員(DBあり)・公務員 | 12,000円 |

ナビゲーターNISAはいつでも売却して引き出せるけど、iDeCoは60歳まで引き出せない。この違いはしっかり覚えておいてください。

④仮想通貨(ビットコインなど)

役割:日本円や株式とは異なる値動きをする「分散先の一つ」

仮想通貨(暗号資産)は、ビットコインやイーサリアムに代表されるデジタルな通貨です。日本円や株式とは異なる値動きをするため、資産を分散する先の一つとして選択肢に入ります。

ただし、はっきり言います。仮想通貨はハイリスク・ハイリターンです。価格が1日で10%以上動くことも珍しくありません。初心者がいきなり大きなお金を入れるのは、絶対におすすめしません。

私は初心者の頃、ニュースで「1BTC=500万円」という価格を見て、「500万円もないからビットコインは買えない」と思い込んでいました。でも実際に取引所で口座を開設してみたら、数百円から購入できることを知って驚いたんです。「1BTCまるごと買わなくていい」という事実を知った瞬間、投資へのハードルが一気に下がりました。

ナビゲーター仮想通貨は「余裕資金の中のさらに一部」で。生活費や貯金を削って買うのは絶対にやめてください!

少額から仮想通貨を始めてみたい方は、初心者にも使いやすい国内取引所を選ぶのがポイントです。たとえばコインチェックなら、500円からビットコインを購入できます。

ビットコインの少額投資について詳しく知りたい方は、こちらの記事も参考にしてみてください。

⑤外貨建て資産(海外の株式・債券に投資する投資信託)

役割:日本円以外の通貨で資産を持つことで、円安リスクを軽減

「外貨建て」と聞くと難しそうですが、実はそんなに複雑ではありません。たとえば「eMAXIS Slim 全世界株式(オール・カントリー)」という投資信託を買えば、アメリカ、ヨーロッパ、アジアなど世界中の株式に自動的に分散投資されます。

つまり、積立NISAで全世界型の投資信託を買うだけで、自動的に日本円以外の通貨にも分散できるんです。わざわざドルを買ったり、海外口座を開いたりする必要はありません。

ナビゲーターNISAで全世界株式型の投信を買えば、②と⑤は一度にカバーできます。意外とシンプルでしょ?

5つの選択肢を一覧で比較してみよう

ここまで紹介した5つの選択肢を、表にまとめます。

| リスク | リターン | 引き出しやすさ | 税制メリット | |

| 貯金 | 低い | 低い | ◎ | なし |

| 積立NISA | 中くらい | 中〜高い | ○ | 利益非課税 |

| iDeCo | 中くらい | 中〜高い | △(60歳まで不可) | 掛金控除+利益非課税 |

| 仮想通貨 | 高い | 高い | ○ | なし(雑所得) |

| 外貨建て資産 | 中くらい | 中〜高い | ○ | NISAなら非課税 |

全部やる必要はまったくありません。自分の状況に合わせて、「これなら自分にもできそう」と思えるものから1つずつ試していけば大丈夫です。

大事なのは、「お金の置き場所は貯金だけじゃないんだ」と知っておくこと。それだけで、お金に対する見方はずいぶん変わります。

一番大事なのは「分散」という考え方

5つの選択肢を紹介しましたが、ここで一番伝えたいことがあります。それは「分散」という考え方です。

なぜ「1つに集中」は危ないのか

ちょっとたとえ話をさせてください。

お弁当のおかずが全部卵焼きだったとします。おいしいかもしれませんが、卵の価格が高騰したら、お弁当のコストが一気に跳ね上がりますよね。でも、卵焼き・唐揚げ・ブロッコリー・ミニトマトと、いろんなおかずが入っていれば、卵が高くなっても他のおかずでバランスが取れます。

お金も同じです。全部を日本円の貯金に入れておくと、円の価値が下がった時にすべてが影響を受けます。逆に、全部を積立NISAに入れるのも危険です。急にお金が必要になった時、相場が下がっていたら損をして売ることになりかねません。

投資の世界には昔からこんな格言があります。

卵は1つのカゴに盛るな

1つのカゴに全部の卵を入れていたら、カゴを落とした時に全部割れてしまう。でも複数のカゴに分けておけば、1つ落としても他は無事。この考え方が「分散」です。

ナビゲーター完璧な配分を目指す必要はないです。「全部を1か所に置かない」、まずはこれだけ意識すれば十分です。

まずはこの配分から始めてみよう

「分散が大事なのはわかったけど、具体的にどう分ければいいの?」という声が聞こえてきそうですね。あくまで一例ですが、初心者向けの配分イメージを紹介します。

生活防衛資金を貯金で確保する(最優先)

目安は生活費の3〜6ヶ月分。月の支出が20万円なら、60〜120万円を普通預金に確保しておく。

積立NISAを月5,000円〜1万円からスタート

慣れてきたら金額を増やせばOK。最初は少額で「投資の感覚」を掴むことが大事。

余裕があればiDeCoも検討(月5,000円〜)

老後資金を積み立てつつ、節税効果も得られる。ただし60歳まで引き出せない点は要注意。

さらに余裕があれば仮想通貨を少額で(月1,000円〜)

日本円以外の資産を持つことで、さらに分散の幅が広がる。あくまで余裕資金の範囲で。

私自身、現在は仮想通貨、株式、投資信託、金、プラチナと幅広く分散投資しています。最初からこうだったわけではありません。少額からコツコツ始めて、少しずつ選択肢を広げてきました。

大事なのは「完璧な配分」を目指すことではなく、「全部を1か所に置かない」こと。まずは貯金で土台を作り、残りをNISAに回す。この2つだけでも、十分な分散の第一歩です。

「自分の収入や家族構成だとどう配分すればいいんだろう?」と迷ったら、FPカフェのようなFP相談サービスを使ってみるのも手です。国家資格を持つFPに無料で相談でき、自分に合った配分をプロと一緒に考えられます。

積立投資の考え方についてもっと知りたい方は、こちらの記事も参考になります。

自分に合ったお金の配分、プロに相談してみよう

ここまで読んで、「お金の置き場所にはいろいろあるんだな」「分散が大事なんだな」と感じていただけたら嬉しいです。

でも、こんな疑問が残っているかもしれません。

「じゃあ、自分の場合はどうすればいいの?」

正直に言うと、最適な配分は人によって違います。収入、家族構成、年齢、リスクに対する考え方、いつまでにいくら必要か。こうした個別の事情によって答えが変わるんです。

そこで頼りになるのが、FP(ファイナンシャルプランナー)という存在です。FPはお金の配分を一緒に考えてくれるプロです。NISAもiDeCoも保険も含めて、お金の全体像を見たうえで「あなたの場合はこうしたらいいですよ」とアドバイスしてくれます。

FPカフェは、国家資格を持つFPに無料で相談できるマッチングサービスです。FPは個別面接審査と継続評価で品質管理されており、特定の保険会社に偏らない中立的なアドバイスが特徴。「日本円だけ」のリスクと「NISA積立」の配分を、家計全体の文脈で一緒に整理してもらえます。最新のサービス内容は公式サイトで確認してください。

ナビゲーター私もFPの資格を取って実感しましたが、お金の全体像を見てもらえると安心感がまるで違います。一人で悩まず、相談してみてくださいね。

まとめ|「NISAか貯金か」じゃなくて「どう分けるか」で考えよう

最後に、この記事のポイントを整理します。

- 積立NISAは貯金の「完全な代わり」にはならない。でも貯金だけに頼るのもリスクがある

- 物価上昇3.2% vs 預金金利0.3%。貯金の「元本保証」は「価値保証」ではない

- お金の置き場所は貯金だけじゃない。NISA・iDeCo・仮想通貨・外貨建て資産と、選択肢はたくさんある

- 一番大事なのは「全部を1か所に集中させない」こと。分散がリスク管理の基本

- まず生活防衛資金を貯金で確保 → NISAを少額から → 慣れたらiDeCoや他の選択肢も検討

- 自分に合った配分がわからなければ、FPカフェで中立的なアドバイスをもらおう

「NISAか貯金か」で迷っていたあなたに、この記事が「お金の置き場所は1つじゃなくていいんだ」という新しい視点を届けられたなら嬉しいです。

日本円だけにすべてを預けるのは、「日本円の価値が上がり続ける」ということに賭けているのと同じです。それが正解だった時代もあるかもしれません。でも、何が起こるかわからないからこそ、少しずつ分けておくのが安心なんです。

完璧な答えはありません。まずは一歩、生活防衛資金を確保して、NISAを少額から。それだけで十分な前進です。

この記事が、あなたのお金の「置き場所探し」の地図になれたら嬉しいです。

じっくり対面で相談したい方は、こちらのサービスもおすすめです。何度でも無料で相談できます。