「変額保険なら保障もつくし、節税もできますよ」

保険の営業マンからそう説明されて、「なるほど、それならNISAよりお得なのかも?」と思った方も多いのではないでしょうか。

たしかに、変額保険には死亡保障がつき、生命保険料控除で節税もできます。営業マンの説明には一理あります。

でも、ネットで調べてみると「NISAの方がコストが安い」「変額保険は手数料が見えにくい」という意見も出てきて、結局どっちが正解なのかわからなくなりますよね。

ナビゲーター

ナビゲーター営業マンの話とネットの情報が食い違うと、自分では判断できなくなるのは当然です。まずは両方の仕組みを正しく知ることから始めましょう。

この記事では、FP2級・証券外務員1種を持つ私が、積立NISAと変額保険をどちらにも偏らない中立的な視点で比較していきます。コスト・税制・保障・流動性の4つの軸で違いを整理し、「自分にはどっちが合いそうか」を判断できる材料をお渡しします。

読み終える頃には、営業マンの提案を冷静に検証できるチェックポイントが手に入るはずです。それでも迷ったら、FPカフェのようなFP相談サービスを活用するのも手です。国家資格を持つFPによる中立的なアドバイスがもらえるので、変額保険を勧めてきた営業マンとは独立した視点でセカンドオピニオンを取れます。

保険や資産運用の悩みは、国家資格を持つFPに相談するのが安心です。FPカフェなら厳選されたFPによる保険相談が完全無料。特定の保険会社に偏らない中立的なアドバイスが受けられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

変額保険とは?営業マンが教えてくれる「表の仕組み」と「裏のコスト」

まず結論からお伝えすると、変額保険は「死亡保障と投資運用がセットになったパッケージ商品」です。仕組み自体が悪いわけではありませんが、コスト構造をしっかり理解した上で選ぶ必要があります。

営業マンの説明で聞いた内容を一度整理してみましょう。あなたの頭の中を整理するための出発点です。

変額保険の基本構造をやさしく図解

変額保険の仕組みをひと言で表すと、「保険料の一部を投資に回す生命保険」です。

あなたが毎月支払う保険料は、大きく3つに分かれます。

- 死亡保障コスト:万が一の時に保険金を支払うための費用

- 運用に回る部分:「特別勘定」と呼ばれる口座で株式や債券などに投資される

- 保険会社の取り分:契約の維持費、販売手数料など

「特別勘定」というと難しく聞こえますが、イメージとしては保険会社が用意した投資信託のメニューだと思ってください。あなたが選んだメニュー(国内株式型、外国株式型、バランス型など)で運用され、その成績によって将来受け取れるお金が変わります。

変額保険の大きな特徴は、死亡保険金には最低保障(基本保険金額)があるという点です。運用がうまくいかなくても、契約時に決めた金額は保険金として受け取れます。

一方で、注意したいポイントもあります。

- 満期保険金・解約返戻金には元本保証がない:運用実績次第で払った保険料を下回ることがある

- 早期解約には「解約控除」がかかる:契約後10年以内に解約すると、ペナルティとして返戻金が減らされるのが一般的

ここまでが営業マンから説明を受けた「表の仕組み」の整理です。では次に、営業マンの口からは出にくい「コスト」について見ていきましょう。

営業マンが説明しにくい「コスト」の正体

変額保険にかかるコストは大きく2種類あります。

①保険関係費用

契約の締結・維持にかかる費用、死亡保障のためのコスト、保険会社の販売手数料などが含まれます。これは変額保険ならではのコストで、NISAの投資信託にはかかりません。

問題は、多くの商品でこの保険関係費用の具体的な率がパンフレットに記載されていないということです。「かかります」とは書いてあるものの、実際に何パーセントなのかが見えにくい構造になっています。

②運用関係費用

特別勘定で運用する際にかかる信託報酬です。こちらは商品やファンドによって大きく異なり、インデックス型では年率0.1%未満のものから、アクティブ型では1%を超えるものまで幅があります。パンフレットに記載されていることが多いです。

ナビゲーター変額保険のコストは「保険関係費用+運用関係費用」の合計です。保険関係費用が非開示だと、総コストの全体像が見えにくくなります。ここが最大の注意ポイントですね。

コストが不透明であること自体が「悪」ではありません。保険会社にも事情があり、商品ごとに異なるため一律に開示しにくい面もあります。ただ、比較検討する立場の読者にとって、コストが見えないと判断材料が不足するのは事実です。

この点は後ほど「営業マンに確認すべきチェックポイント」で改めて触れます。

積立NISAの仕組みをおさらい|変額保険との比較に必要な知識

次に、比較のためにNISAの仕組みを確認しておきましょう。NISAは「運用で得た利益が非課税になる投資制度」です。死亡保障はありませんが、コストが低く、いつでも引き出せる柔軟性があります。

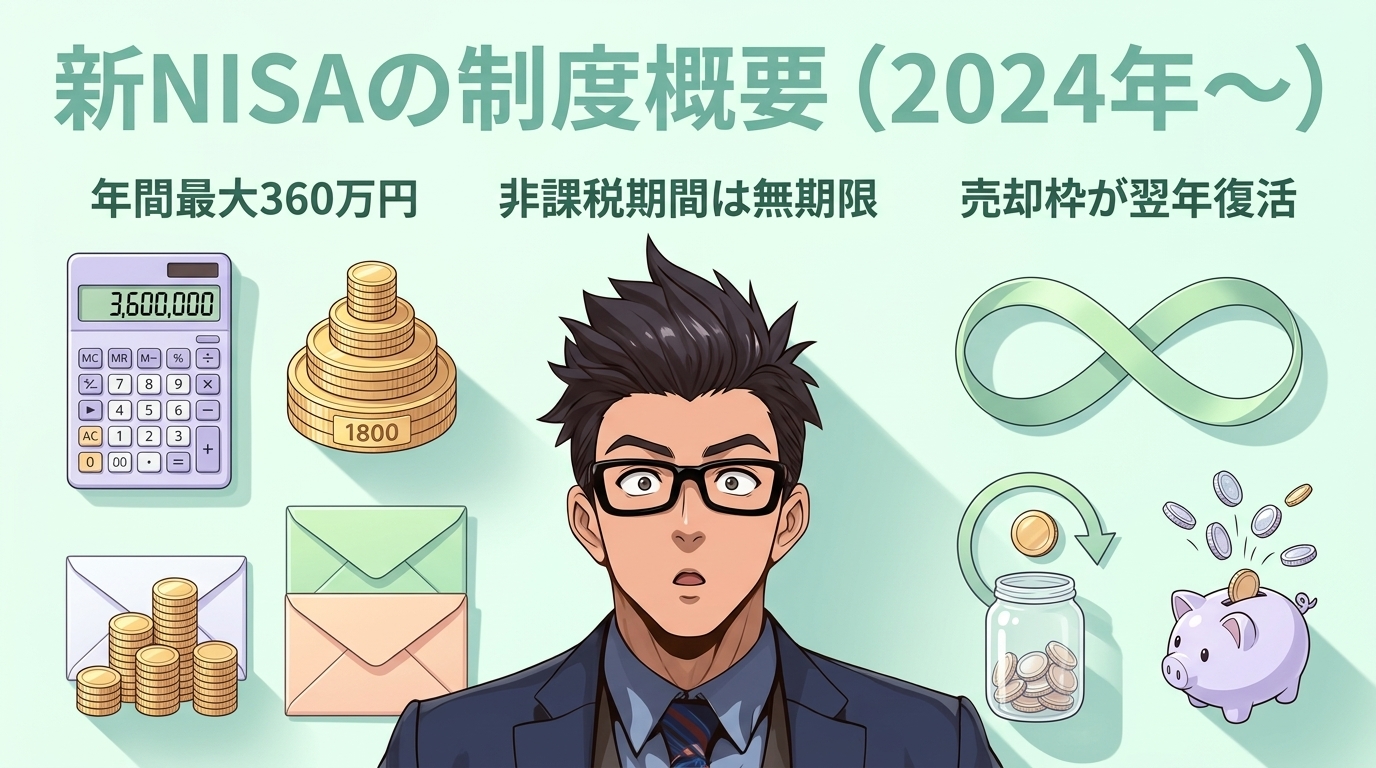

新NISAの制度概要(2024年〜)

2024年1月からスタートした新NISAの主なポイントをまとめます。

| 項目 | 内容 |

| つみたて投資枠 | 年間120万円 |

| 成長投資枠 | 年間240万円 |

| 年間投資枠合計 | 360万円 |

| 非課税保有限度額(生涯) | 1,800万円(うち成長投資枠1,200万円) |

| 非課税保有期間 | 無期限 |

| 売却後の枠 | 翌年に非課税枠が復活(簿価ベース) |

出典:金融庁「NISAを知る」

変額保険との最大の違いは、いつでも売却して引き出せること。ライフプランが変わった時にも柔軟に対応できます。

つみたて投資枠のコストが低い理由

NISAのつみたて投資枠で買える投資信託は、金融庁が厳しい基準で選定しています。

- 購入手数料はゼロ(ノーロード)が条件

- インデックス型の信託報酬は法令上の上限が0.5%

- 実際には年率0.1%台のファンドも数多くあります

ナビゲーター

ナビゲーター購入手数料ゼロで、信託報酬が年率0.1%台のファンドも多い。NISAのつみたて投資枠は、コスト面では非常にシンプルでわかりやすいですね。

変額保険の「保険関係費用+運用関係費用」と比べると、NISAのコストは非常に低い水準です。ただし、NISAには死亡保障がありません。この違いが比較のカギになります。

税制が投資リターンに与える影響については、こちらの記事でも解説しています。

積立NISAと変額保険を4つの軸で徹底比較

ここからが本題です。積立NISAと変額保険をコスト・税制・保障・流動性の4つの軸で比較していきます。

先に全体像を見ておきましょう。

| 比較軸 | 積立NISA | 変額保険 |

| コスト | 信託報酬のみ(年率0.1%台〜) | 保険関係費用+信託報酬(合計コストは商品により異なる) |

| 税制優遇 | 売却益・分配金が非課税 | 生命保険料控除(所得税最大4万円/年) |

| 死亡保障 | なし | あり(基本保険金額の最低保証) |

| 流動性 | いつでも売却・引き出し可能 | 早期解約は解約控除あり |

この表だけ見ると「NISAの方が良さそう」に見えるかもしれません。でも、話はそう単純ではありません。1つずつ詳しく見ていきましょう。

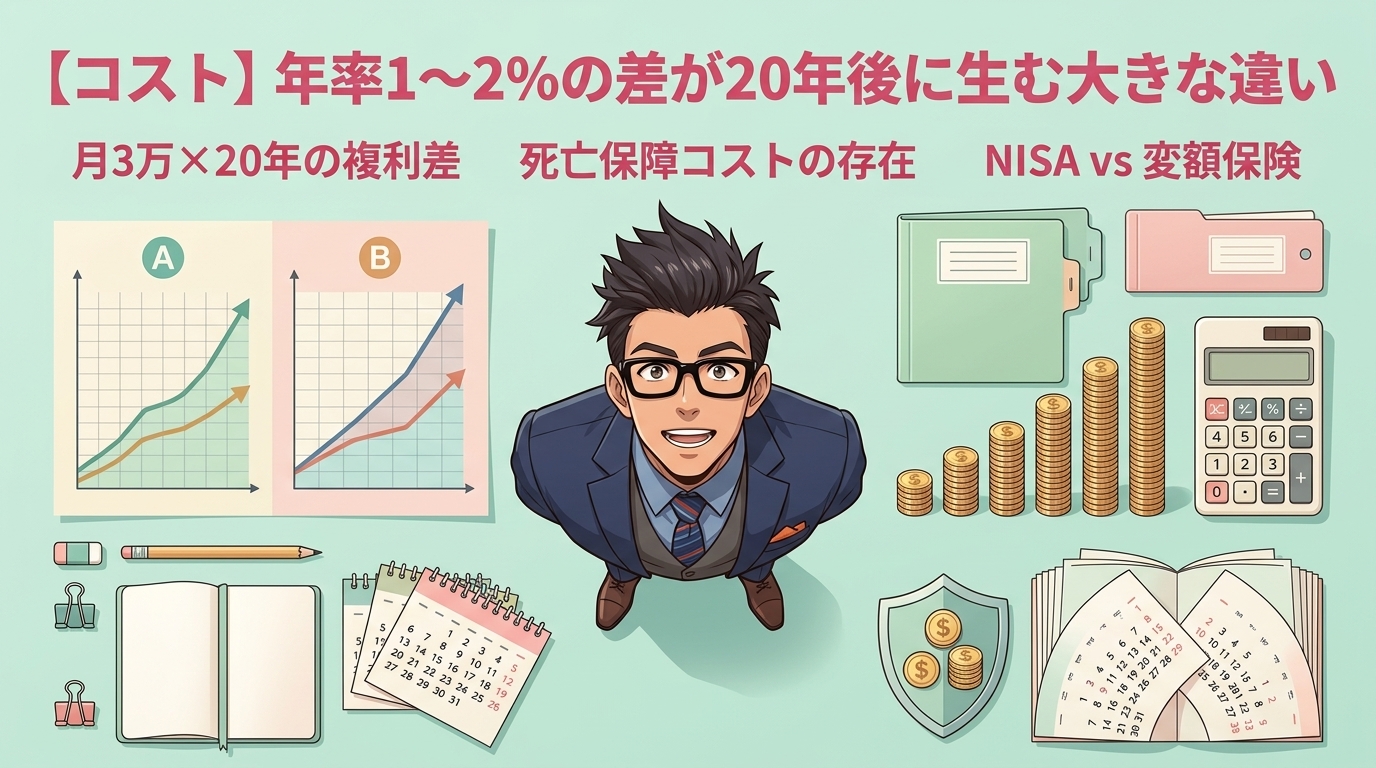

【コスト】年率1〜2%の差が20年後に生む大きな違い

結論から言うと、コストだけで比較すればNISAが有利です。ただし、変額保険には死亡保障コストが含まれているため、単純比較はフェアではありません。

とはいえ、コスト差が長期でどれだけ影響するかは知っておくべきです。具体的にシミュレーションしてみましょう。

年率5%で運用できた場合(コスト控除後)

→ 約1,233万円(元本720万円+運用益513万円)

仮にコスト差が年率1.5%あり、年率3.5%になった場合

→ 約1,041万円(元本720万円+運用益321万円)

20年で約190万円の差が生まれる計算です。

このシミュレーションはあくまで仮定の数字ですが、年率1〜2%のコスト差が20年間の複利で積み重なると、数百万円単位の差になり得るという事実は押さえておきたいポイントです。

ただし繰り返しますが、変額保険のコストには「死亡保障を維持するための費用」が含まれています。保障がついている分だけコストが高くなるのは当然とも言えます。コストだけで「変額保険はダメ」と決めつけるのは早計です。

【税制】非課税 vs 生命保険料控除、本当にお得なのはどっち?

税制面では、NISAと変額保険はまったく違うタイプの優遇を受けています。

NISAの税制メリット:「出口」で大きく得する

NISAでは売却益や分配金に税金がかかりません。通常、投資の利益には約20%の税金がかかりますが、NISAならこれがゼロです。

たとえば先ほどのシミュレーションで運用益が513万円出た場合、通常なら約104万円(513万円×20.315%)を税金として納めることになります。NISAならこの約104万円がまるごと手元に残るのです。

変額保険の税制メリット:「入口」で少し戻る

変額保険の保険料は、生命保険料控除の対象です。新契約(2012年1月1日以降)の場合、一般の生命保険料控除として所得税から最大4万円/年、住民税から最大2.8万円/年が控除されます。

実際にいくら戻るか、年収別に見てみましょう。

所得税率10%の場合(課税所得195万〜330万円)

所得税:4万円×10%=4,000円

住民税:2.8万円×10%=2,800円

→ 年間約6,800円の節税 → 20年で約13.6万円

所得税率20%の場合(課税所得330万〜695万円)

所得税:4万円×20%=8,000円

住民税:2.8万円×10%=2,800円

→ 年間約10,800円の節税 → 20年で約21.6万円

ナビゲーターNISAは「出口」で約104万円の節税、変額保険は「入口」で20年合計13〜22万円程度の節税。税制メリットの大きさはかなり異なりますね。

ただし、変額保険には税制面でもう一つ強みがあります。死亡保険金には相続税の非課税枠(500万円×法定相続人の数)が使えるのです。相続対策を考える場面では、この非課税枠が大きなメリットになるケースもあります。

また、変額保険の満期保険金や解約返戻金は「一時所得」として課税されますが、50万円の特別控除があり、さらにその2分の1だけが課税対象になります。課税の仕組みが異なるため、単純に「NISAの方が得」と言い切れない場面もあります。

【保障】変額保険にあってNISAにないもの

変額保険の最大の強みは、死亡保障の最低保証です。

運用成績がどれだけ悪くても、契約時に決めた基本保険金額を死亡保険金として受け取れます。これはNISAにはない機能です。NISAはあくまで投資制度なので、万が一の時に家族にまとまったお金を残す仕組みはありません。

「まだ生命保険に入っていない」「これから家庭を持つ予定がある」「小さい子どもがいる」という方にとっては、保障と運用がセットになっている変額保険の価値は見落とせません。

ただし、ここで考えたいのは「その保障コストは、運用リターンをどれだけ食っているか」という視点です。保障がついている分、あなたの保険料から運用に回る金額は減っています。この話は次のセクション「保障と運用を分けるべきか」で詳しく見ていきます。

【流動性】急にお金が必要になったときの違い

人生では予想外の出費が起きることがあります。転職、引っ越し、病気、家族の介護。そんな時に「お金を引き出せるかどうか」は大きな違いです。

NISAはいつでも売却・引き出しが可能です。しかも売却した分の非課税枠は翌年に復活するため、一時的に現金が必要になった場合の柔軟性は抜群です。

一方、変額保険は早期解約に「解約控除」というペナルティがかかります。契約後10年以内に解約すると、解約返戻金から一定額が差し引かれます。さらに、運用実績によっては解約返戻金自体が払込保険料を下回ることもあります。

ナビゲーターライフプランの変化に対応しやすいのはNISAですね。ただ、「引き出せないからこそ貯められる」という人もいるので、自分の性格も含めて考えてみてください。

変額保険の「簡単に引き出せない」という特徴は、裏を返せば「途中で使ってしまわない強制貯蓄力」とも言えます。NISAでコツコツ積み立てる自信がない方には、変額保険の拘束力がプラスに働く場合もあります。

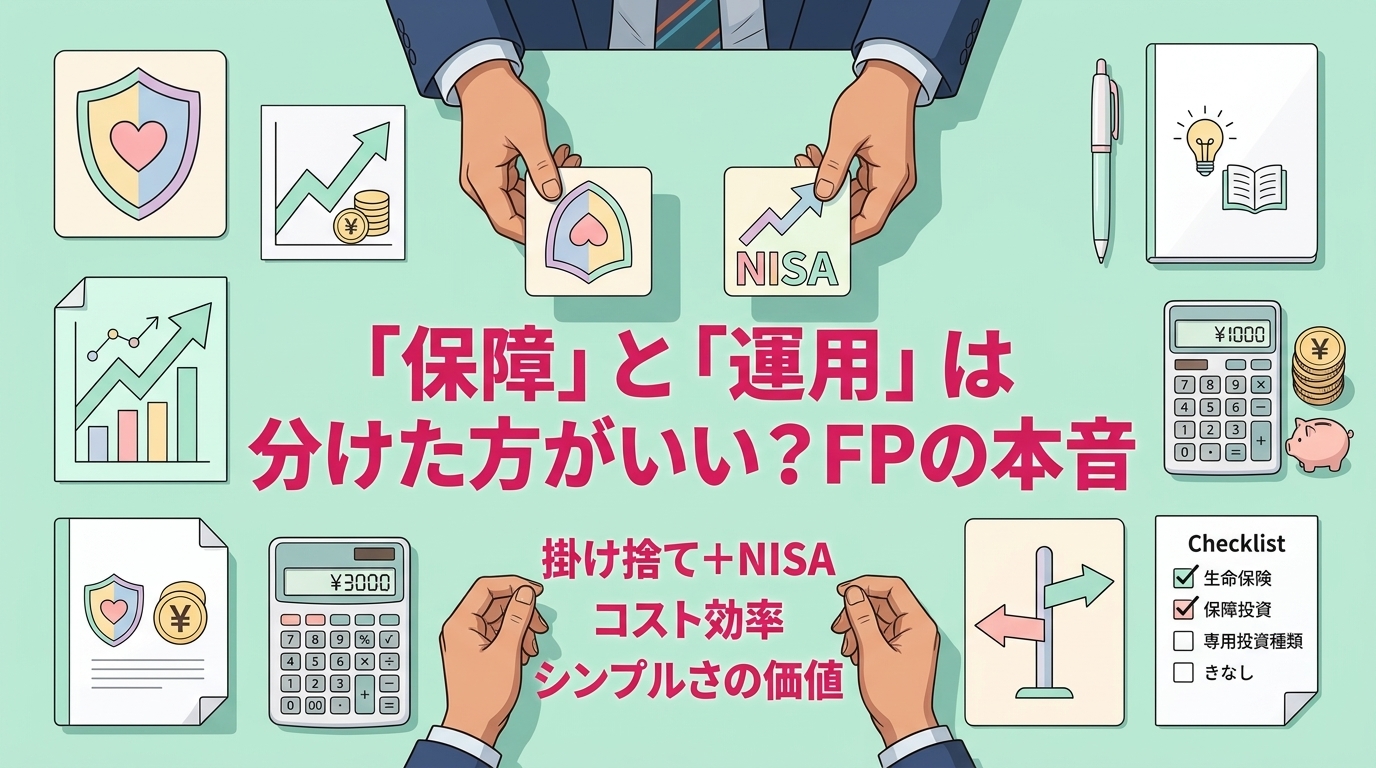

「保障」と「運用」は分けた方がいい?FPの本音

ここまで「NISA vs 変額保険」の二択で比較してきましたが、実はもう一つの選択肢があります。それが「掛け捨て保険+NISA」という組み合わせです。

コスト効率だけで見れば、この組み合わせが有利になりやすいです。しかし「一本にまとめるシンプルさ」にも価値があります。正解は人によって異なります。

「掛け捨て保険+NISA」vs「変額保険」をシミュレーション

仮に毎月3万円を資産形成と保障に使えるとしましょう。

・掛け捨て定期保険:月額2,000〜3,000円程度(死亡保障1,000万円の場合。年齢・性別により異なる)

・残りをNISAで積立投資(仮に保険料3,000円なら月27,000円)

20年後の想定

・死亡保障:1,000万円(保険期間中)

・NISA資産:約1,110万円(年率5%運用の場合。元本648万円+運用益462万円)

・変額保険:月30,000円(死亡保障1,000万円の最低保証つき)

20年後の想定

・死亡保障:1,000万円(最低保証。運用が好調なら上乗せあり)

・解約返戻金:保険関係費用が差し引かれるため、同じ運用成績でもNISAより少なくなる傾向

ナビゲーター変額保険は商品ごとにコストが大きく異なるため、具体的な返戻金の金額はここでは出せません。パンフレットの「解約返戻金例」を確認してみてください。

パターンAのポイントは、保障と運用を分けることでコストをそれぞれ最適化できることです。掛け捨て保険は保障コストだけに特化しているため保険料が安く、その分多くのお金をNISAに回せます。

一方、パターンBには「保険とNISAの2つを管理する手間がなく、1つの契約で保障も運用も完結する」というメリットがあります。忙しくて複数の口座を管理するのが面倒な方には、このシンプルさに価値を感じる方もいるでしょう。

変額保険が向いている人、NISAが向いている人

ここまでの比較を踏まえて、それぞれに向いている人を整理します。

変額保険が向いている人

- 死亡保障と資産運用を一本化してシンプルに管理したい

- 生命保険料控除を活用したい

- 自分で投資信託を選ぶのが不安、または面倒だと感じる

- すでにNISA枠を使い切っている

- 相続税対策として死亡保険金の非課税枠を使いたい

NISAが向いている人

- コストを最小限に抑えたい

- いつでも引き出せる流動性を重視する

- 死亡保障は掛け捨て保険で別途確保済み、または今は不要

- 自分で投資信託を選んで運用したい

- 長期の非課税メリットを最大限に活用したい

ナビゲーター「どちらか一方」だけでなく、「変額保険+NISA」の組み合わせもありです。大切なのは、自分の状況に合った選び方をすることですよ。

営業マンの話を「持ち帰って冷静に判断する」ための3つのチェックポイント

ここまで読んで、「なんとなく方向性は見えてきたけど、営業マンの話をどう整理すればいいかわからない」と感じる方もいるかもしれません。

営業マンは保険を提案するのが仕事であり、それ自体は悪いことではありません。ただ、営業の場で冷静に比較検討するのは誰にとっても難しいことです。「一旦持ち帰って、自分でも調べてから決めます」と伝えて大丈夫です。

持ち帰った後に確認してほしい3つのポイントをお伝えします。

チェック①:そもそも死亡保障は今の自分に必要か?

変額保険の最大の強みは死亡保障です。でも、死亡保障が必要かどうかはライフステージによって大きく異なります。

- 独身で扶養家族がいない → 死亡保障の優先度は低い。NISAで資産形成を始める方がシンプル

- 配偶者や子どもがいる → 死亡保障は重要。ただし変額保険である必要があるかどうかは別の話

- すでに十分な生命保険に加入している → 追加の保障は不要かもしれない

「保障ニーズの有無」が最初の分岐点です。保障が今は必要ないなら、変額保険を選ぶ理由は大きく減ります。

チェック②:変額保険の「保険関係費用」を確認したか?

もし変額保険を前向きに検討するなら、コスト構造を自分の目で確認しておくことが大切です。

パンフレットや設計書を見て、以下の点を確認してみてください。

- 保険関係費用は具体的な率が記載されているか?

- 運用関係費用(信託報酬)は年率何%か?

- 解約控除はいつまで、どのくらいかかるか?

ナビゲーター営業マンに「保険関係費用の率を教えてください」と聞いてみるのも有効です。答えてもらえないなら、その事実自体が判断材料になりますよ。

コストがわからないまま契約するのは、値段を確認せずに買い物をするようなものです。わからない部分があれば、無理に契約を急ぐ必要はありません。

チェック③:「掛け捨て保険+NISA」と比較したか?

3つ目のチェックポイントは、「保障と運用を分けるパターン」と比較したかどうかです。

具体的には、以下の手順で比較できます。

変額保険と同じ死亡保障額を掛け捨て定期保険で確保した場合の月額保険料を調べる

変額保険の保険料から掛け捨て保険料を引いた差額を計算する

その差額をNISAで積み立てた場合の想定資産額を計算する

変額保険の解約返戻金の推移表と比較する

この比較をしないまま変額保険を契約すると、判断材料が不足したまま長期の契約を結ぶことになります。数十年にわたる判断だからこそ、ひと手間かけて比較する価値があります。

自分に合った選択を、中立的なFPと一緒に考えてみよう

ここまで読んで、「方向性は見えてきた。でも自分の場合はどうなんだろう?」と思った方も多いのではないでしょうか。

それは自然な感覚です。なぜなら、最適な選択は家族構成、既存の保障状況、収入、投資経験、リスクへの考え方によって一人ひとり異なるからです。

保険の営業マンは、どうしても自分が扱う商品を勧める立場にあります。それは仕事として当然のことです。だからこそ、保険営業マンとは別の中立的なFP(ファイナンシャルプランナー)に相談してみるという選択肢を知っておいてほしいと思います。

中立的なFPなら、NISAと変額保険の両方を踏まえた上で、あなたの状況に合った組み合わせを一緒に考えてくれます。「変額保険がいいのか、NISAがいいのか、それとも掛け捨て保険+NISAの組み合わせがいいのか」を、あなたの家計全体を見ながら提案してもらえます。

FP相談は生命保険の加入・見直しの検討を前提としたサービスですが、保険に限らず家計やライフプラン全般の相談ができます。最新の条件は各サービスの公式サイトでご確認ください。

ナビゲーター営業マンの提案を「セカンドオピニオン」として検証する場として、FP相談を使うのはとても賢い選択です。

FPカフェは、国家資格を持つFPに無料で相談できるマッチングサービスです。FPは個別面接審査を経て登録されており、特定の保険会社に偏らない中立的なアドバイスが期待できます。「変額保険 vs NISA」のように利害が絡む比較こそ、中立な第三者の視点が役立つ場面です。

まとめ|積立NISAと変額保険、大切なのは「自分で選べる力」を持つこと

この記事のポイントを振り返りましょう。

- 変額保険は「死亡保障+運用」のパッケージ商品。保障がある反面、コスト構造が見えにくい

- NISAは運用益が非課税でコストが低い。ただし死亡保障はない

- コスト・税制・保障・流動性の4軸で比べると、それぞれに強みと弱みがある

- 「掛け捨て保険+NISA」という第三の選択肢も検討する価値がある

- 営業マンの説明だけで判断せず、自分で比較材料を揃えて冷静に判断することが大切

「積立NISAと変額保険、どっちがいい?」の答えは、「あなたの状況による」です。コスト効率だけで見ればNISAが有利な場面が多いですが、保障ニーズがある人にとって変額保険のメリットは確かに存在します。

私自身、FXで感情に振り回されて大きな損失を出した経験があります。あの時に痛感したのは、「感情で判断してはいけない。仕組みを理解して、根拠に基づいて判断すること」の大切さでした。

変額保険の営業を受けた時も同じです。その場の雰囲気で決めるのではなく、仕組みとコストを理解した上で、自分に合った選択をする。この記事が、その判断材料の一つになれたなら嬉しいです。

ナビゲーター自分で判断するための材料は揃いました。あとは、あなたの状況に合わせた最適解をプロと一緒に見つけてみてください。

変額保険の契約を急かされていると感じたら、一度立ち止まってみてください。ファイナンシャルプランナーに相談なら、ナットクできるまで何度でも無料で相談でき、強引な勧誘もありません(出典:公式サイト)。最新の条件は公式サイトでご確認ください。

家計の見直しや資産形成の第一歩については、こちらの記事もあわせてご覧ください。

変額保険だけでなく、NISAと保険全般の役割の違いや配分の考え方を知りたい方は、こちらもあわせてどうぞ。

よくある質問

- 変額保険に入った後にNISAも始められる?

-

はい、始められます。変額保険とNISAはまったく別の制度なので、両方を利用することが可能です。ただし、家計の余裕と優先順位を考えて、無理のない範囲でバランスをとることが大切です。

- 変額保険を解約してNISAに乗り換えるのはあり?

-

ケースによります。契約して間もない時期は解約控除が大きく、損失が出る可能性があります。契約年数、現在の解約返戻金の状況、今後の保障ニーズなどを総合的に見て判断する必要があります。判断に迷ったら、中立的なFPに相談するのがおすすめです。

- 変額保険の「元本保証」って本当にあるの?

-

死亡保険金には最低保証(基本保険金額)があります。運用成績に関係なく、この金額は受け取れます。ただし、満期保険金や解約返戻金には元本保証がありません。ここを混同している方が多いので、注意が必要です。