毎月コツコツ積み立ててきたビットコイン。気づけばそこそこの額になっていたのに、やっていたことといえば「取引所の口座に入れっぱなし」でした。

チャートが上がれば「売らずに持っておこう」と思い、下がれば「今売ったら損だ」と思い、結局何もしない。ドルコスト平均法で感情を排除したつもりが、「持っているだけ」という状態には何の疑問も持っていなかったんです。

ある日、ふと気づきました。ビットコインはステーキングができない。イーサリアムのように「預けて増やす」仕組みがそもそも存在しない。じゃあ、売る気がないBTCを増やす方法は何かないのか。そこで出会ったのがレンディング(貸暗号資産)という選択肢でした。

国内のレンディング専門業者として注目されているのが、PBR LENDINGとBitLendingの2社。年利10%前後という高利回りが魅力ですが、「どっちを選べばいいの?」と迷っている方も多いのではないでしょうか。

この記事では、PBRレンディングとビットレンディングの年利・手数料・対応通貨・ロック期間・返還スピード・安全性を徹底比較します。さらに、「結局どっちがいいの?」への回答として、タイプ別おすすめと「両方使う」具体的な分散プランまで解説。リスクも隠さず正直にお伝えします。

寝かせているだけのBTCを活用する第一歩、この記事で一緒に踏み出しましょう。

ガチホ前提の資産を「ただ寝かせる」から「貸して増やす」に変えられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

ビットコインを「ただ持っているだけ」ではもったいない理由

ビットコインを買って長期保有する、いわゆる「ガチホ」。投資戦略としては王道です。しかし、ガチホの裏側には「数量は1BTCのまま何も変わらない」という事実があります。

株式なら配当金、銀行預金なら利息がつきます。では、ビットコインは? ここに大きな落とし穴があります。

ビットコインはステーキングで増やせない。その理由を解説

「ステーキング」という言葉を聞いたことがある方は多いと思います。仮想通貨を「預けるだけで増える」仕組みとして注目されていますよね。

でも、ビットコインではステーキングはできません。これは「まだ対応していない」のではなく、仕組み上、永久にできないんです。ここを正確に理解しておくことが大切なので、できるだけかみ砕いて説明します。

ナビゲーター

ナビゲーターステーキングとレンディングの違い、ここはしっかり押さえておきたいポイントです。

まず、ステーキングとは何か。ざっくり言うと「自分が持っている仮想通貨を、そのネットワークの運営に預けて、お礼として報酬をもらう」仕組みです。

イメージしやすいのは、マンションの管理組合です。住民(コインの保有者)がお金を出し合って管理組合(ネットワーク)を運営し、その見返りとして管理費の割引(報酬)を受ける。参加すれば報酬がもらえるけれど、参加しなくても住み続けることはできる。これがステーキングの基本的な考え方です。

ただし、この仕組みが使えるのは「PoS(プルーフ・オブ・ステーク)」という方式を採用している通貨だけです。イーサリアム(ETH)やソラナ(SOL)がこれに該当します。

一方、ビットコインは「PoW(プルーフ・オブ・ワーク)」という全く別の方式で動いています。PoWは、大量のコンピュータが複雑な計算問題を解くことでネットワークを維持する仕組みです。ここには「コインを預けて報酬をもらう」という概念がそもそも存在しません。

例えるなら、PoSは「お金を預けて利息をもらう銀行」、PoWは「金鉱を掘って金を見つける鉱山」。鉱山にお金を預けても利息はつきませんよね。それと同じで、ビットコインにステーキングの仕組みを後から追加することはできないのです。

もし「ビットコインをステーキングで増やせる」と書いてある記事があったら、それは不正確な情報です。この違いを知っているかどうかで、資産運用の判断が大きく変わります。

売らずにBTCを増やす方法、それがレンディング

では、ビットコインを売らずに数量を増やす方法は本当にないのか。いいえ、あります。それがレンディング(貸暗号資産)です。

レンディングの仕組みはとてもシンプル。自分が持っている仮想通貨を業者に「貸し出して」、その利息として仮想通貨を受け取る。友達にお金を貸して「ありがとう、利子つけて返すね」と言われるのと、本質は同じです。

ステーキングとの最大の違いは、通貨の仕組み(PoWかPoSか)に関係なく利用できること。だからビットコインでもレンディングは可能なんです。

ナビゲーター

ナビゲータービットコインを売らずに増やす方法がある。これを知ったとき、正直「なぜもっと早く知らなかったんだ」と思いました。

レンディングのサービスは大きく2種類あります。

| タイプ | 取引所型レンディング | レンディング専門業者 |

| 代表例 | Coincheck、GMOコインなど | PBR LENDING、BitLendingなど |

| 年利 | 1〜5%程度 | 7〜12%程度 |

| 金融庁登録 | 暗号資産交換業者として登録済み | 暗号資産交換業者としては未登録 |

| 募集 | タイミングが限られる | いつでも貸出可能 |

レンディング専門業者の利回りが高い理由は、預かった資産を海外の暗号資産交換業者や機関投資家に再貸出しして運用益を得ているからです。取引所型より運用の自由度が高いぶん、リターンも大きくなる仕組みです。

もちろん、高い利回りには相応のリスクがあります。そこは後ほど詳しく解説しますので、まずは2大レンディング専門業者であるPBR LENDINGとBitLendingの違いを見ていきましょう。

レンディングの仕組みやメリット・デメリットをもっと詳しく知りたい方は、こちらの記事で解説しています。

PBRレンディングとビットレンディングを徹底比較【一覧表】

ここからが本題です。PBRレンディングとビットレンディング(BitLending)を、7つの項目で徹底的に比較していきます。まずは全体を一覧表で見てみましょう。

| 比較項目 | PBR LENDING | BitLending |

| 年利(利率) | レギュラー10% / プレミアム12% | 7〜10%(通貨により異なる) |

| 対応通貨 | BTC, ETH, XRP, ADA, USDT, USDC | BTC, ETH, XRP, DAI, USDT, USDC |

| 最低貸出数量 | 全通貨約3万円相当〜 | 各通貨で設定(BTCは0.0022BTC〜) |

| 最低貸出期間 | レギュラー1ヶ月 / プレミアム1年 | 1ヶ月 |

| 返還スピード | 翌月末から10営業日程度 | 承認から7営業日以内 |

| 返還手数料 | BTC 0.00003BTC程度 | 年4回まで無料 |

| 運営会社 | Portobello Road株式会社 | 株式会社J-CAM |

数字だけ見ても判断しにくいと思いますので、1項目ずつ深掘りしていきます。

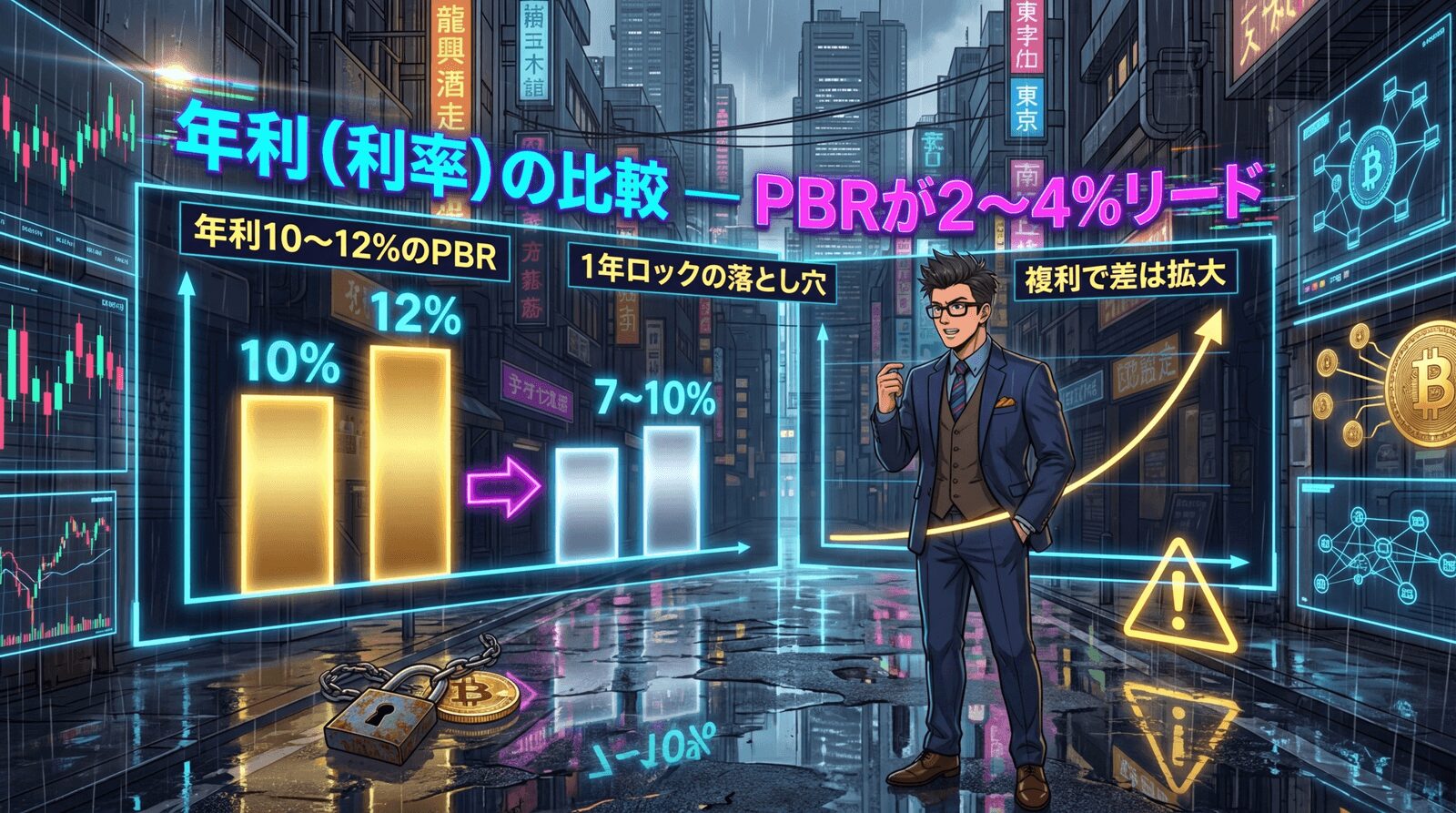

年利(利率)の比較 ― PBRが2〜4%リード

利回りだけで見れば、PBR LENDINGが明確に優位です。

PBR LENDINGには2つのプランがあります。レギュラープランは年利10%、プレミアムプランは年利12%。一方、BitLendingは通貨によって異なりますが、おおむね年利7〜10%程度です。

「たかが2〜4%の差」と感じるかもしれませんが、複利で運用すると長期では大きな差になります。ただし、利回りが高いぶんPBRのプレミアムプランには1年のロック期間があります。利回りだけで飛びつかず、後述するロック期間や返還スピードもセットで判断してください。

対応通貨の比較 ― ADAかDAIか、ここが分かれ道

BTC、ETH、XRP、USDT、USDCの5通貨は両サービスとも対応しています。違いが出るのは残りの1通貨です。

- ADA(カルダノ)のレンディングをしたいなら → PBR LENDINGのみ対応

- DAI(ダイ)のレンディングをしたいなら → BitLendingのみ対応

自分が保有している通貨がどちらに対応しているか。これだけでサービス選びが決まるケースもあります。

最低貸出数量と始めやすさの比較

PBR LENDINGは2025年6月に最低貸出額を大幅に引き下げ、全通貨約3万円相当から始められるようになりました。以前は「ハードルが高い」という声がありましたが、現在はかなり始めやすくなっています。

BitLendingは通貨ごとに最低数量が設定されており、BTCの場合は0.0022BTCから。2026年3月時点のBTC価格で換算すると、約3.9万円相当からスタートできます。PBR LENDINGとほぼ同水準の参入ハードルです。

ナビゲーター始めやすさの面では、両サービスとも以前よりハードルが下がっています。最初は少額からお試しするのがおすすめです。

ロック期間と返還スピードの比較 ― ここが最大の差

利回りの差は2〜4%(プラン・通貨により異なる)ですが、返還スピードの差はもっと大きい。ここは見落としがちなポイントなので、しっかり押さえておきましょう。

BitLendingは、返還申請が承認されてから7営業日以内に手元に届きます。急に資金が必要になっても、比較的すぐに動かせる安心感があります。

一方、PBR LENDINGのレギュラープランは、返還申請が受理された翌月末から10営業日程度。つまり、月の初めに返還申請をした場合、実際に手元に届くのは最長で約2.5ヶ月後になることもあります。

さらに重要なのが、PBRプレミアムプラン(年利12%)の途中解約ペナルティ。1年のロック期間中に途中解約すると、貸出数量の20%が差し引かれます。

ナビゲーター

ナビゲーター途中解約ペナルティ20%は大きいです。プレミアムプランは「絶対に1年動かさない」と割り切れる額だけにしてください。

この「柔軟性の差」が、PBRレンディングとビットレンディングの最も大きな違いと言っても過言ではありません。利回りだけでなく、「急に動かしたくなるかもしれない」という自分の性格や状況も含めて判断してください。

返還手数料の比較 ― BitLendingの「年4回無料」が光る

レンディングを終了して自分の手元に資産を戻すとき、返還手数料がかかる場合があります。

- PBR LENDING:BTC 0.00003BTC程度(2026年時点。以前より大幅に値下げ済み)

- BitLending:年4回まで無料。5回目以降はネットワーク手数料が発生

BitLendingの「年4回無料」は、レンディング初心者にとって非常にありがたい仕組みです。「まず1ヶ月試してみて、やっぱり戻したい」というお試し利用でも手数料がかかりません。こまめに資金を動かしたい人にも向いています。

運営会社と情報開示の比較

大切な資産を預ける相手ですから、運営会社の信頼性は重要なチェックポイントです。

| PBR LENDING | BitLending | |

| 運営会社 | Portobello Road株式会社(旧:株式会社Notting Hill TOKYO) | 株式会社J-CAM |

| サービス開始 | 2023年3月 | 2022年 |

| 本社 | 東京 | 東京 |

| 情報開示 | 2026年3月にGoogle Cloudベースの新システムに移行、セキュリティ強化 | 四半期ごとに資産運用レポートを公開 |

BitLendingの運営会社である株式会社J-CAMは、月刊暗号資産ジャーナルの発行元でもあります。暗号資産メディアとしての実績があり、四半期ごとの運用レポート公開など情報開示の透明性に定評があります。

PBR LENDINGは2026年3月にGoogle Cloudベースの新システムに移行し、セキュリティ面を大幅に強化しました。一方で、2025年9月には委託先を通じた顧客情報流出が発覚しています。運営は事案の公表と再発防止策の実施を迅速に行いましたが、この事実は知っておくべきです。

ナビゲーター情報漏洩は残念な事案ですが、迅速に公表し対策を講じた点は評価できます。リスクとして認識しつつ、総合的に判断してください。

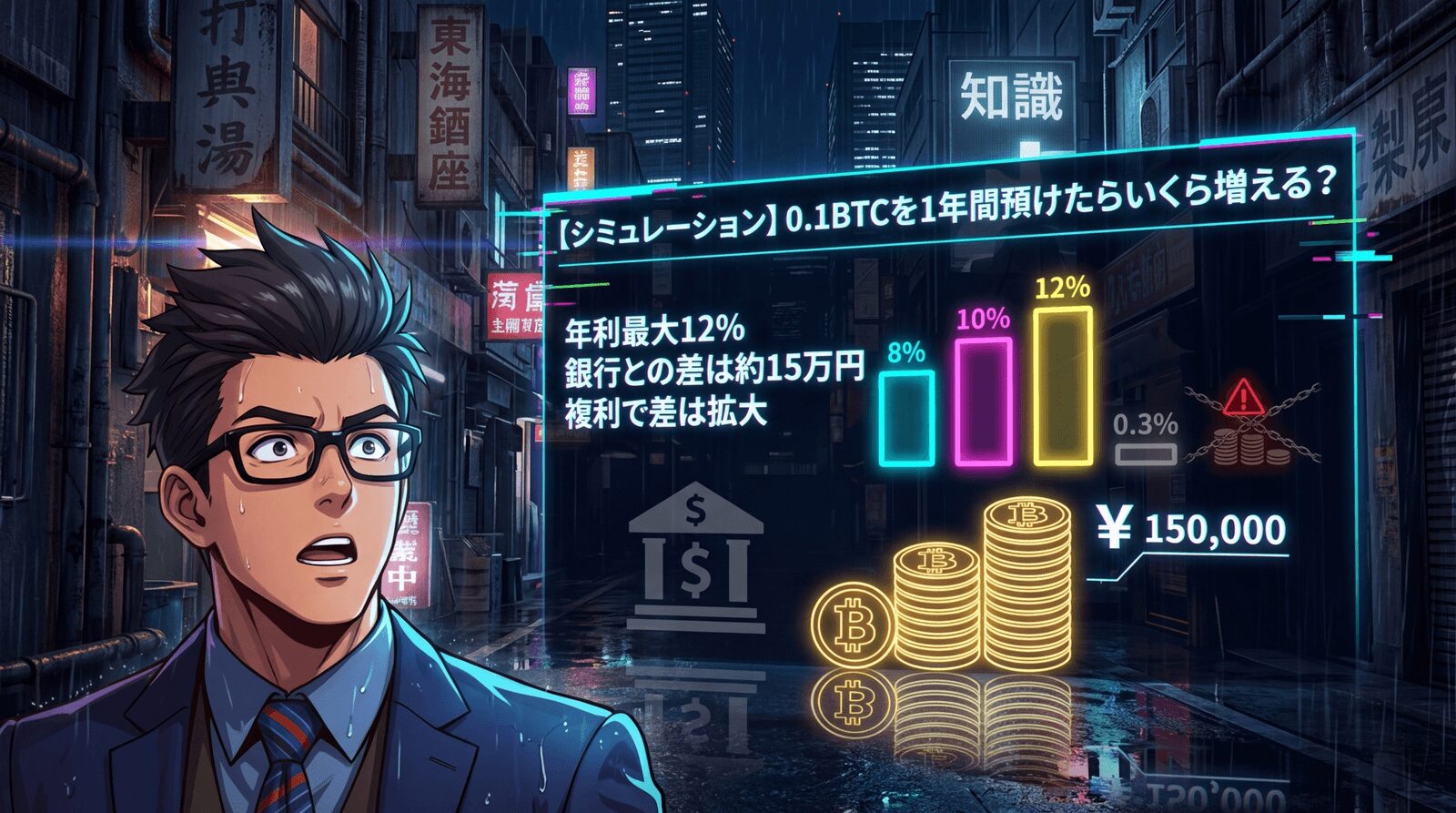

【シミュレーション】0.1BTCを1年間預けたらいくら増える?

数字で比較したほうがイメージしやすいので、0.1BTCを1年間レンディングした場合のシミュレーションを見てみましょう。(1BTC=1,500万円で計算)

| サービス(プラン) | 年利 | 1年後の増加量 | 日本円換算(参考) |

| PBR LENDING(レギュラー) | 10% | +0.01 BTC | 約15万円 |

| PBR LENDING(プレミアム) | 12% | +0.012 BTC | 約18万円 |

| BitLending(BTC想定) | 約8% | +0.008 BTC | 約12万円 |

| 銀行預金(参考) | 約0.3% | – | 約4,500円 |

PBR LENDINGレギュラーとBitLendingの差は年間約3万円。プレミアムとの差なら約6万円です。これが複利で回り続ければ、2年、3年と差は広がっていきます。

一方、銀行預金の金利は年0.3%前後(2026年2月にメガバンク各行が改定)。150万円を1年預けても約4,500円にしかなりません。レンディングの利回りがいかに高いかがわかりますね。

ただし、利回りだけで選ぶのは危険です。前述のとおり、PBRプレミアムには1年のロック期間と途中解約ペナルティ20%があります。柔軟性やリスクも含めて、「自分に合うのはどちらか」を次のセクションで見ていきましょう。

どっちを選ぶ?タイプ別おすすめと「両方使う」戦略

ここまでの比較を踏まえて、「じゃあ自分にはどっちが合うの?」という疑問に答えます。結論から言うと、投資スタイルとリスク許容度で最適解は変わります。そして意外と見落とされがちな第3の選択肢が「両方使う」です。

PBR LENDINGがおすすめな人 ― 利回り最優先の「攻め型」

- とにかく利回りを最大化したい人

- 1年以上動かさない「コア資産」がある人(プレミアム12%を活用)

- ADA(カルダノ)のレンディングをしたい人

- ステーブルコイン(USDT/USDC)で安定運用したい人

PBR LENDINGは「このBTCは当面絶対に売らない」と割り切れる資産を預けるための「攻め枠」です。レギュラーでも年利10%、プレミアムなら12%。この利回りは国内レンディングサービスの中でもトップクラスです。

ただし、返還に時間がかかる点とプレミアムの途中解約ペナルティは必ず念頭に置いてください。「いざという時にすぐ動かしたい」人には向きません。

BitLendingがおすすめな人 ― 柔軟性重視の「バランス型」

- レンディング初心者で、まず試してみたい人(返還手数料年4回無料)

- 途中で資金を動かす可能性がある人(返還が7営業日と早い)

- DAI(ダイ)のレンディングをしたい人

- 四半期レポートなど情報開示の丁寧さを重視する人

BitLendingは「ちょっと様子を見ながら、柔軟に動かしたい」人に向いている「バランス型」です。年利はPBRより少し低いですが、返還の早さと年4回の手数料無料は大きなアドバンテージ。

「レンディング自体が初めてで不安」という方は、まずBitLendingで少額から始めてみるのが心理的にも安心です。合わなければ手数料無料で戻せるので、お試し利用のハードルが低いんです。

ナビゲーター初めてのレンディングなら、柔軟に動かせるBitLendingから始めるのも賢い選択ですよ。

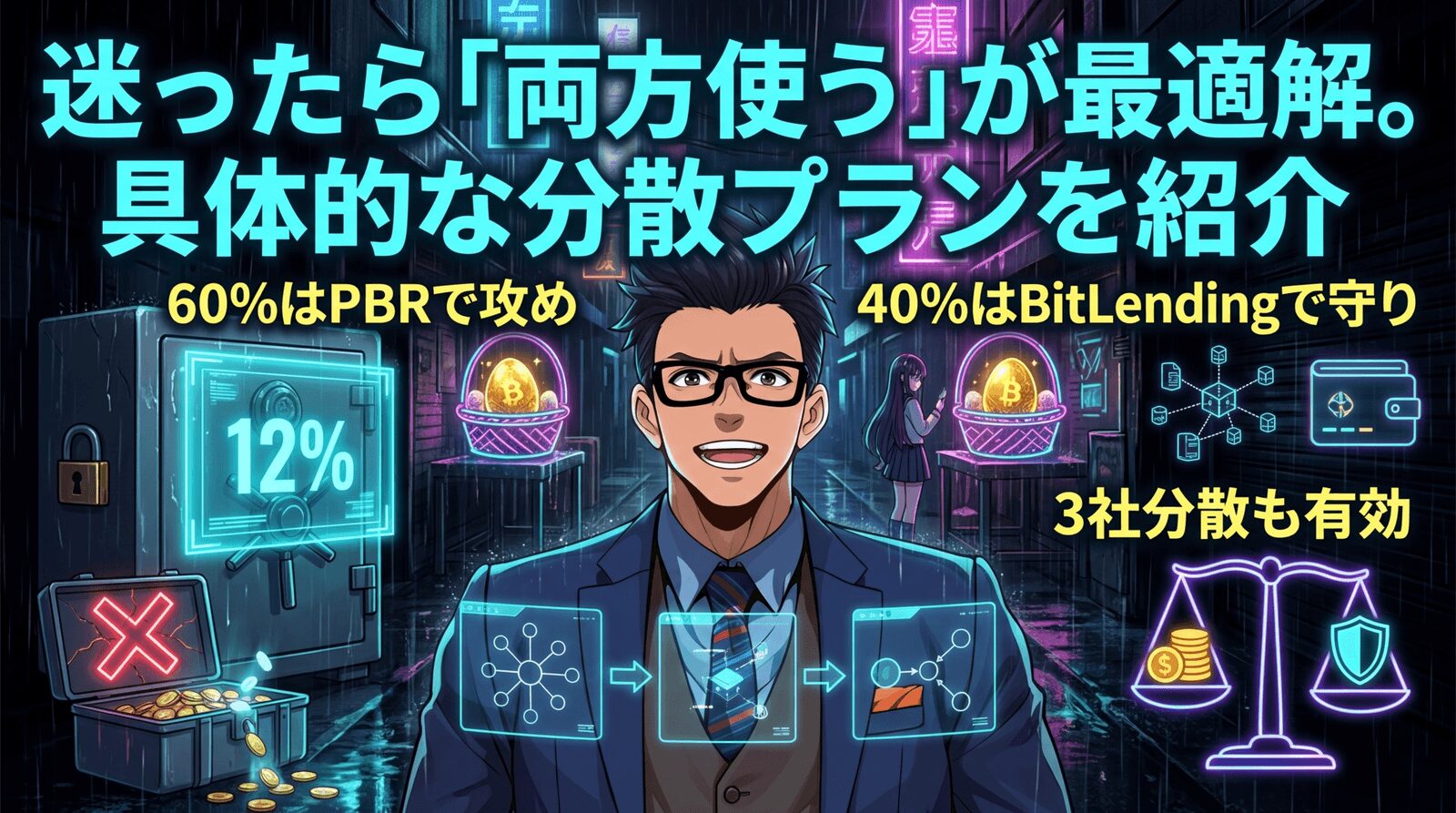

迷ったら「両方使う」が最適解。具体的な分散プランを紹介

「PBRとBitLending、どっちか1つに絞らなきゃ」と思っていませんか? 実は、最も現実的でリスクの低い選択肢は「両方使う」です。

なぜか。レンディング専門業者は金融庁に暗号資産交換業者として登録されていません。万が一、1社が経営破綻した場合、預けていた資産が全額返ってこないリスクがあります。1社に全額集中するのは、投資の基本である「分散」の原則に反するのです。

私自身、投資歴8年のなかで学んだ最も大切な教訓は「1つのカゴにすべての卵を盛るな」ということ。取引所も複数使い分けていますし、投資先も仮想通貨・株式・投資信託・金・プラチナと分散しています。レンディングも同じ考え方です。

- コア資産の60% → PBR LENDING(プレミアム12%):「絶対に1年動かさない」と決めた分

- 残り40% → BitLending:柔軟に動かしたい分、お試し分

さらにリスクを下げたい場合は、取引所型レンディング(SBI VCトレードなど)も加えた3社分散がおすすめです。利回りは下がりますが、金融庁登録業者の安心感が加わります。

「どちらか1つ」ではなく「役割分担」で考える。攻めのPBR LENDING、守りのBitLending。この組み合わせが、利回りとリスクのバランスを取る現実的な最適解です。

レンディングを始める前に知っておくべきリスクと注意点

ここまでレンディングの魅力を語ってきましたが、リスクから目を背けた記事は信用に値しません。大切な資産を預ける前に、必ず知っておいてほしいことがあります。

元本保証なし・金融庁未登録のリスクを正直に伝える

最も重要なリスクを最初にお伝えします。PBR LENDINGもBitLendingも、金融庁に暗号資産交換業者として登録されていません。

これは「違法」ではありません。レンディング事業は暗号資産交換業とは異なる事業形態のため、現行法上は交換業者としての登録義務がないのです。しかし、登録業者に義務付けられている分別管理(顧客資産と会社資産の分離管理)の義務がないという点は理解しておくべきです。

もう1つ。レンディングには元本保証がありません。貸し出した暗号資産の価格が下落すれば、日本円換算での価値は減ります。これは取引所型でも専門業者でも同じです。

「年利10%は怪しくないの?」という疑問は当然です。高利回りの仕組みは前述のとおり、預かった資産を海外の暗号資産交換業者や機関投資家に再貸出しして運用益を得ているからです。「なぜ高い利回りを出せるのか」の仕組みを理解したうえで、納得して利用することが大切です。

ナビゲーター「絶対儲かる」「リスクゼロ」と言う人は信用しないでください。レンディングにもリスクはあります。正しく理解したうえで判断しましょう。

ロック期間中は売却できない。暴落時の心構え

レンディングに預けている間、その資産はすぐに売却できません。返還手続きには時間がかかりますし、特にPBR LENDINGは返還まで最長約2.5ヶ月。プレミアムプランの1年ロック中は途中解約で20%のペナルティです。

つまり、暗号資産市場が急落したとき、「今すぐ売りたい」と思っても間に合わない可能性があります。

対策はシンプルです。「仮に価格が半分になっても、売らずに持ち続ける覚悟がある額」だけをレンディングに回す。全資産をレンディングに預けるのではなく、すぐに動かせる資産は取引所に残しておくのが基本です。

送金ミスと税金、見落としがちな落とし穴

レンディングを利用するには、取引所からレンディング業者の指定アドレスへ暗号資産を送金する必要があります。ここで送金アドレスを間違えると、資産を永久に失うリスクがあります。銀行振込のように「間違えたから戻してください」が通用しない世界です。

必ずアドレスはコピー&ペーストし、最初と最後の数文字を目視で確認してください。初回は少額でテスト送金することを強くおすすめします。

もう1つ見落としがちなのが税金です。レンディングで受け取った利息は雑所得として扱われます。給与所得者(会社員など)の場合、雑所得が年間20万円を超えると確定申告が必要になります。

「レンディングの利息なんて少額でしょ?」と思うかもしれませんが、暗号資産の価格が上昇すれば利息の円換算額も上がります。後で慌てないよう、利息の記録はこまめに残しておきましょう。

なお、PBR LENDINGでは2025年9月に委託先を通じた顧客情報流出が発覚しています。運営は迅速に事案を公表し、再発防止策を講じていますが、こうしたリスクがゼロではないことも知っておくべきです。

仮想通貨の税金や確定申告について詳しく知りたい方は、こちらの記事も参考にしてください。

PBRレンディングとビットレンディングの始め方【4ステップ】

「よし、レンディングを始めてみよう」と思った方へ。実際の始め方を4ステップで解説します。難しい操作はありません。

ステップ1 ― 国内取引所でビットコインを購入する

GMOコインの口座開設手順については、こちらの記事で詳しく解説しています。

ステップ2 ― PBR LENDINGまたはBitLendingに会員登録する

レンディング業者に会員登録・本人確認(KYC)を行う

PBR LENDING、BitLendingそれぞれの公式サイトからメールアドレスで登録し、本人確認書類を提出します。審査が完了すれば、貸出が可能になります。

「両方使う」分散プランを検討している方は、先に両方とも登録しておくと、後から配分を変えるときにスムーズです。

ステップ3 ― 取引所からレンディング業者へ暗号資産を送金する

レンディング業者の入金アドレスへ暗号資産を送金する

レンディング業者のマイページに表示される入金アドレスに、取引所から暗号資産を送金します。

送金アドレスは必ずコピー&ペーストし、最初と最後の数文字を目視で確認してください。初回は少額でテスト送金を行い、正しく着金することを確認してから本番の送金を行うのが鉄則です。

ステップ4 ― 貸出申請して、利息の自動付与スタート

貸出申請を行い、承認されれば利息の自動付与が始まる

着金が確認されたら、貸出申請を行います。承認されれば、あとは何もしなくても利息が自動的に付与されていきます。両サービスとも自動複利で運用されるため、利息が元本に組み込まれて雪だるま式に増えていく仕組みです。

ナビゲーターここまでできたら、あとは放置でOK。「寝かせているだけ」だったBTCが、毎月少しずつ増えていきますよ。

「寝かせているBTC」を活用して、レンディングで資産を増やそう

ビットコインはステーキングができない。だからこそ、売る気がないBTCを活用するならレンディングが最も現実的な選択肢です。

利回り最優先で「攻め」の運用をしたいなら、年利10〜12%のPBR LENDING。柔軟性と安心感を重視した「バランス」の運用がしたいなら、返還手数料年4回無料・7営業日返還のBitLending。

どちらを選んでも、銀行預金の年0.2%とは比べものにならない利回りが期待できます。迷っている方は、まず少額から始めてみてください。

固定年利10〜12%のPBR LENDING

PBR LENDINGは、レンディング専門業者で、高利回りと安全性を両立したレンディングサービス。

PBR LENDING公式サイト

https://app.portobelloroad.co.jp/lp_lending/

- 業界最高水準の利回り: 年利最大12%、他のレンディングを比較しても高い水準の利回りを提供。

- 銘柄対応: 主要銘柄はもちろん、ADAやステーブルコインにも対応していて選択肢が広い。

- 高い流動性: 返還期間は業界最短の7日間で、資産の柔軟な運用が可能。

ほったらかしで資産を増やすBitLending(ビットレンディング)

ビットレンディング公式サイト

https://bitlending.jp/

ビットレンディングは取引所ではなく、レンディングサービスを専門に行っています。

- 高金利: 年利最大10%で、他の取引所と比べて高い利率を提供しています。

- 迅速な返還: 貸し出した資産は、請求から7営業日以内に返還されるため、投資家側は柔軟に資金を作ることができます。

- セキュリティ対策: 多要素認証や複合的なセキュリティシステムを導入し、資産の安全を確保しています。また、信頼性の高いカストディアンと連携しているため、運用中の資産が守られます。

よくある質問(FAQ)

- PBRレンディングとビットレンディング、結局どっちがおすすめ?

-

利回り最優先ならPBR LENDING(レギュラー10%、プレミアム12%)、柔軟性・安心感重視ならBitLending(返還手数料年4回無料、7営業日で返還)。迷うなら両方に分散するのが最もリスクの低い選択肢です。

- レンディングの利息に税金はかかる?

-

かかります。レンディングで受け取った利息は雑所得として扱われます。給与所得者(会社員など)の場合、雑所得が年間20万円を超えると確定申告が必要です。利息の記録はこまめに残しておきましょう。

- レンディング業者が破綻したらどうなる?

-

レンディング専門業者は金融庁に暗号資産交換業者として登録されておらず、預金保険等の適用もありません。破綻時に預けた資産が全額返還される保証はないため、1社に全額集中せず、複数のサービスや取引所に分散するのが最大のリスク対策です。

- ビットコイン以外もレンディングできる?

-

はい。両サービスともBTC以外にETH、XRP、USDT、USDCに対応しています。ADA(カルダノ)はPBR LENDINGのみ、DAI(ダイ)はBitLendingのみで取り扱いがあります。

- レンディングとステーキングの違いは?

-

ステーキングはPoS(プルーフ・オブ・ステーク)方式の通貨でのみ利用できる仕組みで、ネットワーク運営に参加する対価として報酬を得ます。ビットコインはPoW(プルーフ・オブ・ワーク)方式のため、ステーキングはできません。レンディングは通貨の仕組みに関係なく「業者に貸し出して利息を得る」仕組みなので、ビットコインでも利用可能です。

まとめ ― 自分に合ったレンディングで、BTCを「眠らせない」運用を

この記事では、PBRレンディングとビットレンディング(BitLending)を年利・手数料・対応通貨・ロック期間・返還スピード・安全性の6項目で徹底比較しました。

改めて、この記事のポイントを整理します。

- PBR LENDING:年利10〜12%の高利回りが魅力の「攻め型」。1年以上動かさないコア資産向き

- BitLending:返還手数料年4回無料、7営業日で返還の「バランス型」。初心者のお試しや柔軟な運用向き

- 迷うなら「両方に分散」が最適解。コア資産をPBR LENDING、柔軟に動かしたい分をBitLendingに

- 金融庁未登録・元本保証なしのリスクを理解したうえで、納得して利用すること

- ビットコインはステーキングができない。だからこそ、レンディングが「売らずに増やす」唯一の手段

どちらが「正解」ということはありません。あなたの投資スタイル、リスク許容度、保有額によって最適解は変わります。大切なのは、仕組みとリスクを正しく理解して、自分の意思で選ぶこと。

私自身、ドルコスト平均法でコツコツ積み立ててきたBTCを「口座に入れっぱなし」にしていた期間があります。あの時間がもったいなかったと、今になって思います。

この記事が、あなたの「寝かせているだけのBTC」を活用する第一歩のきっかけになれたら嬉しいです。まずは少額から、自分に合ったレンディングで始めてみてください。

ビットレンディングの利回りの仕組みや安全性について詳しくはこちらの記事で解説しています。

ビットレンディングの特徴や評判をもっと知りたい方はこちらもあわせてどうぞ。

ビットコインの長期保有(ガチホ)をいつまで続けるべきか迷っている方は、こちらの記事も参考にしてください。