固定費見直し– tag –

-

生活費が足りない時にまずやること|借りる前に確認したい5項目

生活費が足りないとき、カードローンに手を出す前にまず確認してほしい5つの項目があります。使っていない公的制度、申請していない手当、即解約できる固定費など、借りずに済む可能性を最大化する方法を解説。公的支援制度の窓口・条件やFP無料相談の活用法も紹介します。 -

毎月お金が足りない悩みの正体は「無駄遣い」ではなく「見えない支出」

毎月お金が足りないと感じるのは、あなたのせいではありません。約6割の世帯が「生活が苦しい」と感じる今、原因は「見えていない支出」にあります。サブスク・携帯・保険などの固定費からコンビニのついで買いまで、見直しポイントを丁寧に解説。 -

積立NISAは貯金ゼロでも大丈夫?月1,000円から始める方法

積立NISAは貯金ゼロでも始められます。この記事では、NISAの制度をわかりやすく解説した上で、家計から月1,000〜3,000円を捻出する4つのステップを紹介。FPへの無料相談という選択肢も解説します。 -

「貯金なし やばい」は支出の見える化で解決|今日から始める3ステップ

「貯金なし やばい」と感じたら、まず支出の見える化から始めましょう。1ヶ月だけ支出を記録し、固定費と変動費に分けるだけで「何が無駄か」が見えてきます。月5,000円の先取り貯蓄で仕組みを作る方法と、無料で使えるFP相談サービスも紹介しています。 -

【FPが計算】30代で貯金ゼロから脱出する5ステップ|月3万円の仕組み

30代で貯金ゼロに焦っていませんか?実は3人に1人が同じ状況です。貯められなかったのは性格のせいではなく仕組みの問題。FP2級保有の筆者が手取り25万円で月3万円を捻出するモデルケースを計算し、先取り貯蓄からNISA活用まで5ステップで解説します。 -

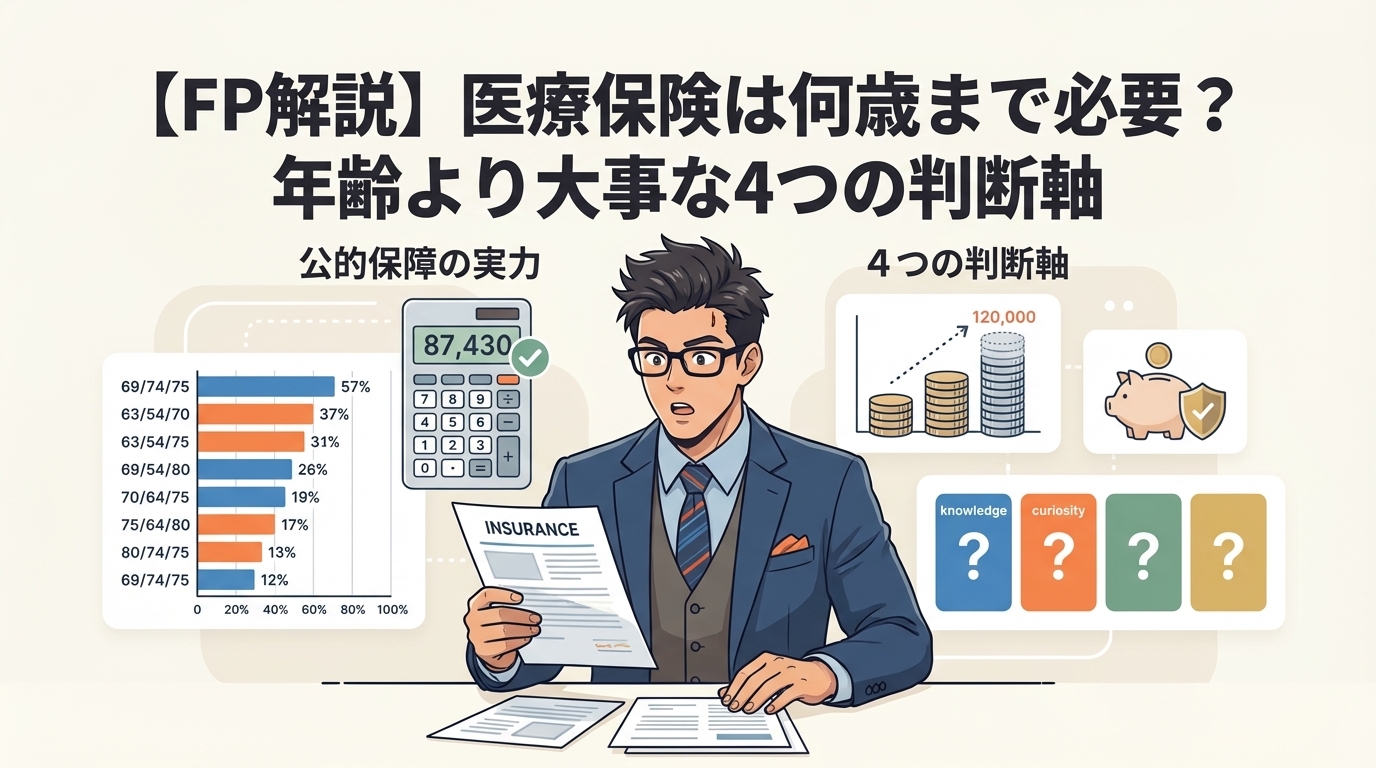

【FP解説】医療保険は何歳まで必要?年齢より大事な4つの判断軸

医療保険が何歳まで必要かは年齢だけで決まりません。高額療養費制度の具体的な上限額、入院費用の実態データ、公的保障でカバーされない3つの穴を整理し、4つの判断軸で「自分に本当に必要な保険」を見分ける方法をFPが解説します。 -

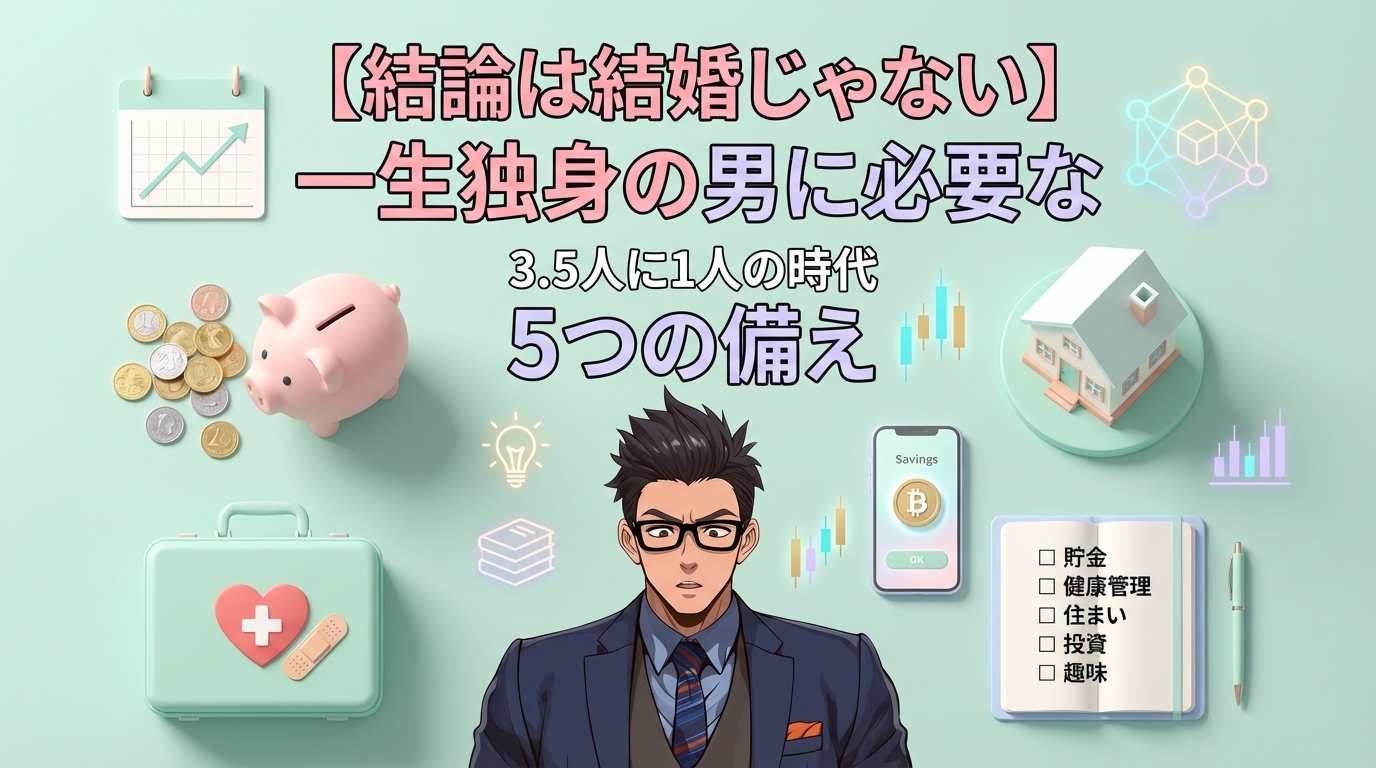

【結論は結婚じゃない】一生独身の男に必要な5つの備え

生涯未婚率28.3%の時代、一生独身の男に必要な老後資金はいくらか。65歳以上単身世帯の収支データと貯蓄中央値30万円の現実を示し、不安を行動に変える5つの備えをFP2級保有の筆者がわかりやすく解説します。 -

【統計で判明】貯金ゼロはありえない?3人に1人が同じ状況という事実

貯金ゼロはありえない?統計では単身世帯の32.8%が金融資産ゼロ。あなただけじゃありません。ただし放置するとリスクも現実にあります。この記事では不安の整理から、固定費見直し・先取り貯金・新NISAまで4つの具体ステップを紹介します。 -

産休育休で貯金ゼロ…でも「収入ゼロ」じゃなかった|制度と節約の全手順

産休育休で貯金ゼロでも、収入がゼロになるわけではありません。出産育児一時金50万円や育児休業給付金、手取り実質10割の新制度など5つの支援を解説。固定費見直しで月1〜3万円の余裕を作り、FPに家計プランを作ってもらえば安心して育休に入れます。

12