仕事帰りの電車で、ふと「独身の自分は老後にいくら必要なんだろう」と検索してしまった経験はありませんか。画面に並ぶ「老後資金5,000万円」という数字を見て、反射的に電卓をはじく。現在の貯金に毎月貯められる金額を足して、あと20年分を掛けて、届くか届かないかをざっくり見積もる。そんな夜が、私にもありました。

独身の老後資金は、家族にも友人にも相談しづらい孤独なテーマです。結婚している人には前提が違いすぎて話が通じず、同じ独身の友人には気を遣わせる。だから一人でスマホを握りしめて、夜中にネット記事を何本も開いてしまう。私自身、FXや株で痛い目を見てから資格の勉強を始めた時期、同じように深夜まで数字を追いかけていました。

よく目にする「老後2,000万円問題」は、実は夫婦が前提の試算です。独身だといくら必要なのか、そして5,000万円という数字は過剰な煽りなのか、それとも妥当なラインなのか。この記事では、総務省の家計調査と厚生労働省の簡易生命表をベースに、独身前提で必要額を一から再計算します。そのうえで、貯金・NISA・ビットコイン少額積立の「三本柱」で、40代からでも現実的に届く設計図を、すでに資産がある人とゼロから始める人の2パターンで示します。さらに、5,000万円を貯めた後の取り崩しフェーズ、つまり4%ルールと公的年金を組み合わせた月30万円超の生活イメージまで描ききります。

結論を先に言えば、5,000万円は独身の「ゆとりを含めた上限目安」であって、無理筋な金額ではありません。独身でも老後は怖くない。今日から小さく始めればいいだけです。自分だけで設計しきれないと感じたら、FPに無料で相談するという選択肢もあります。

「保険料をもっと安くできるかも」と思ったら、プロに相談するのが確実です。ファイナンシャルプランナーに相談なら自宅にFPが来てくれて、何度でも無料。強引な勧誘もありません。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

「老後2,000万円問題」は夫婦の話。独身はいくら必要か

最初に数字のスタート地点を揃えておきましょう。ネットで繰り返し見かける「老後2,000万円問題」は、2019年に金融審議会 市場ワーキング・グループが公表した報告書がきっかけでした。この試算の前提は「夫65歳以上・妻60歳以上の夫婦のみの無職世帯」で、毎月の収支が約5万円の赤字になり、30年間で約2,000万円の取り崩しが必要になる、という計算です。

つまり、この2,000万円はもともと「夫婦を前提にした数字」であって、独身にそのまま当てはめる根拠はどこにもありません。独身は支出が小さくなる代わりに、受け取れる年金も1人分になります。寿命も、自分一人分で考えます。前提が変わるのだから、結論も変わって当然なんですよね。

ナビゲーター

ナビゲーター2,000万円問題は夫婦を前提にした試算です。独身はこの数字をそのまま使えません。

では、なぜ独身の文脈で「5,000万円」という数字が出回るのか。これは、独身の生活費に加えて、介護費・医療費・ゆとり費(旅行や趣味、交際費)を上乗せして、少し余裕を持って見積もった目安額だからです。要するに、2,000万円のような「最低限の不足額」ではなく、「安心して暮らすための上限目安」に近い数字。この違いを理解しないまま5,000万円を眺めると、ただの脅し文句に見えてしまいます。

この記事では、夫婦前提の試算をいったん横に置いて、独身・単身無職世帯のデータから必要額をもう一度組み直します。そのうえで、5,000万円という数字の位置づけを、読者の皆さんと一緒に見直していきます。

独身の老後必要額を再計算する:消費支出×平均余命から導く

結論から言うと、独身の老後必要額は「最低ライン4,000万円、ゆとりを含めた上限目安で5,000万円」というのが、公的データから導ける現実的な数字です。理由を3つのH3に分けて、順番に確認していきます。

65歳からの平均余命は男性19年・女性24年

まず、何歳まで生きる前提で計算するかです。ここで多くの記事がやりがちな誤りが、「平均寿命マイナス65歳」を老後期間として計算してしまうこと。これは統計の使い方として正しくありません。平均寿命は0歳時点の平均余命であり、65歳までにすでに亡くなった人も含めて平均を取った数字だからです。

老後の生活費を見積もるなら、「65歳時点の平均余命」を使うのが筋です。厚生労働省 令和6年簡易生命表によると、65歳男性の平均余命は19.47年、65歳女性は24.38年。つまり65歳まで到達した人は、平均でそこから約20年から24年生きると見込める、ということです。

本記事では、男性サラリーマンをメインのペルソナとして想定しているので、「65歳から20年(85歳まで)」を老後期間の目安に置きます。女性読者は24年に置き換えて読み替えてください。

単身無職世帯の月支出は約15万円

次に、65歳以上の単身無職世帯が毎月いくら使っているかです。総務省 家計調査をもとに、おおむね月15万円前後と見ておくのが無難です。内訳としては食費・住居費・水道光熱費・通信費・保険医療費・交際費などで、持ち家か賃貸か、地方か都市部かで上下します。

月15万円 × 12か月 × 20年 = 3,600万円。これが「家計調査ベースの最低限の支出総額」です。ここに公的年金が月15〜17万円入ってくると、単純な家計収支はほぼトントンに近づきます。独身サラリーマンで厚生年金に40年近く加入していれば、この水準は現実的な目安です。

年金・ゆとり費・介護費を加味した「独身の目安額」

ただし、「年金だけで暮らせるから老後資金は要らない」という話にはなりません。理由は3つ。

- 介護費:要介護になった場合の自己負担は、在宅介護で月数万円、施設介護だと月10万円以上かかるケースもあります

- 医療費:高額療養費制度はあるものの、通院や歯科、先進医療、入院時の差額ベッド代など、想定外の支出は積み重なります

- ゆとり費:旅行・趣味・交際費・家電の買い替えなど、家計調査の平均支出に十分には反映されていない費用

これらを含めて、独身で安心して暮らすには月20〜22万円の生活を20年維持できる資金力があると心強い、という発想になります。月20万円 × 12か月 × 20年 = 4,800万円。ここに介護費・予備費を加えると、5,000万円という数字がちょうど収まります。

ナビゲーター

ナビゲーター5,000万円は「ゆとりを含めた上限目安」、最低ラインは4,000万円。この位置づけが腹落ちすれば数字は怖くありません。

まとめると、独身の老後必要額は「最低ライン4,000万円、ゆとりを含めた上限目安5,000万円」と考えるのが、家計調査と平均余命から導けるバランスの取れた答えです。5,000万円は煽りではなく、「ここまであれば自分のペースで暮らせる」という安心ラインなんですよね。

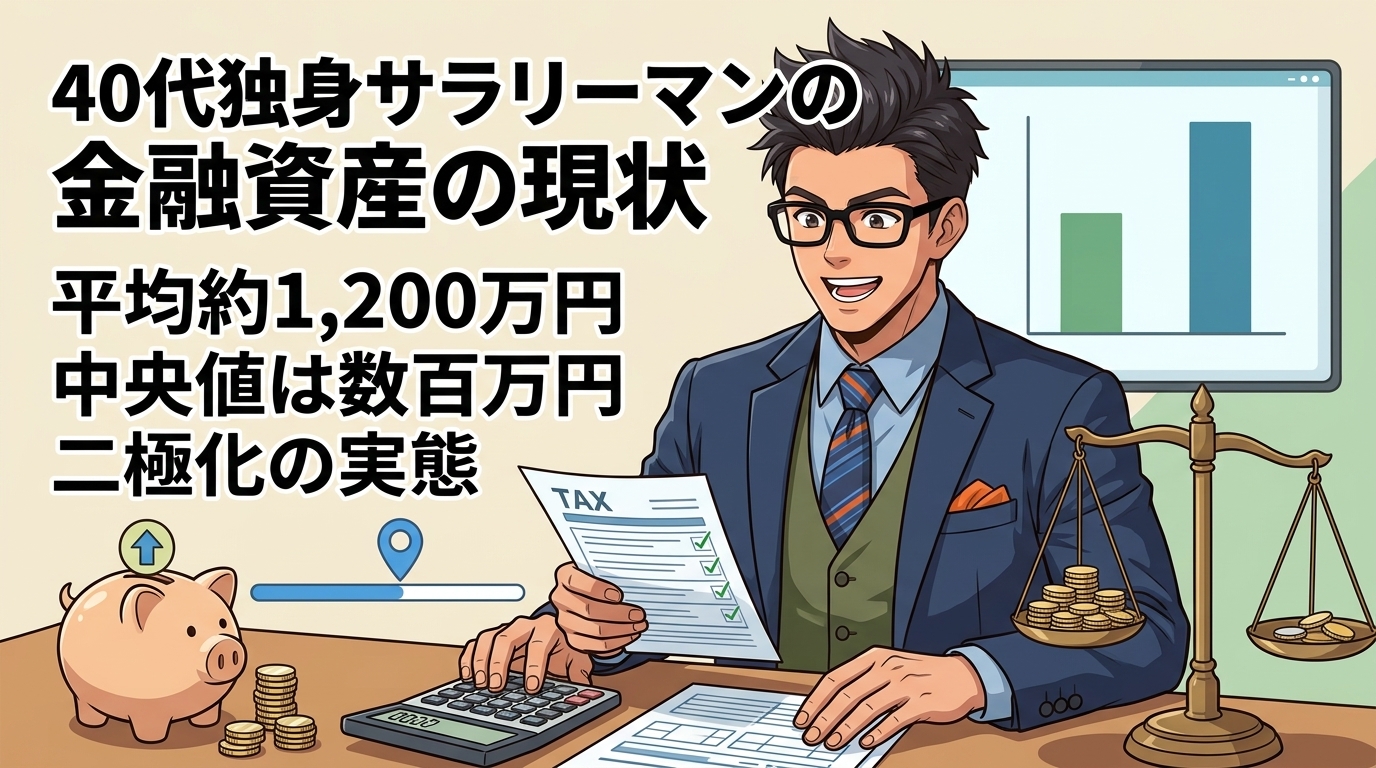

40代独身サラリーマンの金融資産の現状

必要額の輪郭が見えたところで、次は「自分の現在地」です。40代独身の金融資産は、平均でどのくらいなのか。金融経済教育推進機構(J-FLEC、旧・金融広報中央委員会「知るぽると」)の家計の金融行動に関する世論調査では、単身世帯全体の金融資産平均は、おおむね1,200万円前後というのがひとつの目安です。ただしこれは平均値で、中央値(少ない順に並べたちょうど真ん中)は数百万円規模に下がるのが通例です。

ただし、この数字には注意点があります。平均値は一部の高額保有者に引っ張られるため、実態を表しているとは限りません。中央値、つまり「全体を並べた真ん中の人」の金融資産は、平均値よりもかなり小さくなります。単身世帯の40代中央値は、数百万円規模というのが一般的な傾向です。

ナビゲーターここは概数で捉えてください。正確な一次数値よりも、「自分の位置を知る」目的で使うデータです。

実感として、40代独身サラリーマンの金融資産は「貯金ゼロ層」と「1,000万円超の層」に分かれやすい二極化傾向があります。この記事を読んでいる方は、すでに貯金・NISAなど何らかの行動を取っている層が中心なので、むしろ平均以上の位置にいる可能性が高いです。

仮に今、金融資産がゼロに近い方でも、悲観する必要はありません。同じような状況から立て直した人のリアルな手順は、別記事で詳しく解説しています。

現在地が500万円であっても2,000万円であっても、ここから20年でどう5,000万円に届かせるか。話はそこから始まります。

貯金だけでは届かない。必要な「三本柱」の考え方

まず現実を直視します。貯金だけで5,000万円は、40代からだと相当きついです。仮に月10万円を20年間、ひたすら貯金だけで積み立てても、元本は2,400万円。いまの普通預金金利では利息はほぼゼロなので、スタート時点で500万円持っていたとしても2,900万円止まり。5,000万円には2,000万円以上足りません。

加えて、円だけで資産を持つこと自体が、実はひとつのリスクになっています。インフレが進めば、同じ1万円で買えるモノの量は減っていきます。円安が進めば、海外で製造されたものの価格が上がります。「何もしない」は守りに見えて、じわじわ目減りしていく選択でもある、ということです。

だからこそ、本記事では「貯金・NISA・ビットコイン少額積立」の三本柱を提案します。それぞれの役割はこうです。

| 柱 | 役割 | 目安の配分 |

|---|---|---|

| 貯金(現金) | 生活防衛資金・流動性の確保(守り) | 生活費6〜12か月分+月3万円前後の積立 |

| NISA(つみたて・成長) | 長期分散投資の中核(攻めの主役) | 月5万円前後の積立 |

| ビットコイン少額積立 | サテライト資産・分散の強化 | 全資産の5〜10%以内、月1〜2万円 |

貯金は「いつでも下ろせるお金」としての安心を担保し、NISAは「20年先を見据えた長期運用」の中核を担います。そしてビットコインは、配分を守れば「円や株とは違う値動きをする分散の一手段」として機能します。私がよく言うのが、「投資で失敗する人は、銘柄選びより先に売買ルールが壊れていることが多い」ということ。三本柱は、この売買ルールを「配分と積立額」という形で先に固める発想です。

「積立NISAは貯金代わりになるのか」「円だけで持つことのリスクは何か」については、こちらで深掘りしています。

NISAで作る中核:月5万円×20年シミュレーション

三本柱のうち、攻めの中核を担うのがNISAです。ここは具体的な数字で見ていきましょう。

NISAの枠は独身なら自分だけで1,800万円使える

金融庁 NISA特設ウェブサイトによると、新NISAの年間投資枠はつみたて投資枠120万円、成長投資枠240万円、合計で年360万円。生涯投資枠は1,800万円(うち成長投資枠は最大1,200万円まで)となっています。

ここが独身の隠れた強みです。NISAは個人単位の制度ですが、独身の場合、世帯収入のすべてを自分一人のNISA枠に集中投下できるのが大きい。夫婦世帯は生活費・教育費・住宅費を世帯で分担しながら、それぞれが自分の枠を埋めていく必要があります。独身は「1,800万円の非課税枠を自分一人の家計判断だけで使い切れる」というアドバンテージを持っているわけです。

ナビゲーター独身は「1,800万円の非課税枠を自分だけで使える」という強みがあります。これは本当に大きい。

月5万円×20年でいくらになるか(複利計算)

保守的な前提で複利計算してみます。全世界株式や先進国株式のインデックスファンドを想定し、年利5%で月5万円を20年積み立てた場合、約2,050万円。年利をもう少し控えめに4%で計算すると、約1,830万円。さらに保守的な月3万円×20年×年利4%なら約1,100万円です。

| 月積立額 | 運用年数 | 想定年利 | 到達額の目安 |

|---|---|---|---|

| 3万円 | 20年 | 4% | 約1,100万円 |

| 5万円 | 20年 | 4% | 約1,830万円 |

| 5万円 | 20年 | 5% | 約2,050万円 |

| 7万円 | 20年 | 5% | 約2,880万円 |

重要なのは、これらはあくまで「過去の長期平均値から導いた試算」であり、将来のリターンを保証するものではないということ。短期的には元本割れする年もあります。それでも、20年という時間軸を味方につけると、積立と複利の効果はここまで効いてくる、という事実を数字で押さえておいてください。

「元本割れリスク」とどう付き合うか

NISAを始めたくても、「元本割れしたらどうしよう」という不安で動けない方は多いです。気持ちはよくわかります。私もFX時代、含み損の数字が増えていくのを見ながら、何度もスマホの画面を閉じては開きました。

ただ、NISAでのインデックス積立とFXの短期売買は、リスクの性質がまるで違います。ポイントは3つです。

- 積立なら「高い時に少なく、安い時に多く」買える仕組みが自動で働く(ドルコスト平均法)

- 全世界株式など分散の効いた商品を選べば、特定の国や企業に偏らない

- 20年単位で見れば、過去のリーマンショック・コロナショックを経てもプラス圏で回復している

短期の値動きに反応しないこと。むしろ「下がった時こそ安く買えている」と捉え直すこと。これがNISAを味方にするための基本姿勢です。焦って売ったら負け。この一言を、当時の自分に何度も言い聞かせたいです。

三本柱のサテライト:ビットコイン少額積立の位置づけ

ここで、三本柱の3本目であるビットコインの話をします。「ビットコイン」と聞いた瞬間に警戒する読者も多いと思います。私もそうでした。正直に言うと、初心者の頃、ニュースで「1BTC=500万円」という価格を見て、「500万円も持っていないから自分には買えない」と本気で思い込んでいました。

でも、実際に取引所で口座を開設してみたら、極端な話100円からでも買えることを知って驚きました。「1BTCまるごと買わなくていい」という事実を知った瞬間、心理的ハードルが一気に下がったのを覚えています。最初は数千円から恐る恐る買い始め、チャートの動きや注文の出し方を実体験で覚えていきました。少額だったからこそ、含み損が出ても冷静でいられた。最初から大金を投じていたら、間違いなく感情に振り回されていたと思います。

その後、ドルコスト平均法(毎月定額の積立購入)に出会って、感情を排除した投資スタイルに完全移行しました。ここが、老後資金の文脈にビットコインを組み込む鍵です。仮想通貨は値動きが大きいからこそ、一括勝負よりも、毎月定額で淡々と買い続けるスタイルと相性がいい。短期の値動きではなく、技術・ネットワーク・需要という視点で長期的に見ていく、という考え方です。

ナビゲータービットコインは長期・少額・分散が大前提。全資産の5〜10%以内に収めるのがセオリーです。

配分ルールはシンプルです。「全資産の5〜10%以内」「月1〜2万円のドルコスト平均法」「短期で売買しない」。この3つを守れば、ビットコインは三本柱のサテライト資産として機能します。全体の1割以下なら、半値になっても資産全体への影響は5%以内に収まります。これが、配分を守ることの意味です。

一方で、ビットコインには明確なリスクもあります。価格変動(ボラティリティ)は株式より大きく、元本保証はありません。国内取引所で売却益が出た場合、税制は現状「雑所得(総合課税)」扱いで、給与所得と合算して最大55%(住民税含む)の税率になります。このあたりを理解したうえで、「資産全体の5〜10%以内で長期に持つ」という前提を崩さないこと。これが守りの原則です。

ナビゲーター

ナビゲーター「絶対儲かる」系の話に乗るのは絶対にやめてください。私はFXと株で同じ失敗を2度しました。

ドルコスト平均法の考え方と、一括購入との比較については、こちらの記事で詳しく整理しています。

ここまで理解できていれば、ビットコインは「投機」ではなく「長期・少額・分散の一部」として、冷静に組み込める道具になります。次は、実際にどこで積立するか、という話です。

ビットコインを少額・積立で始めるならどの取引所?

ビットコインの少額積立を始めるときに重要なのは、「手数料の安さ」「積立機能の使いやすさ」「運営の安心感」の3点です。40代独身サラリーマンの堅実派・積立重視という文脈に合う候補として、国内大手グループ系のSBI VCトレードが挙がります。現物1円から・積立500円から・入出庫無料というスペックで、SBI証券で株や投信を使っている方にとっては同じグループでまとめられる安心感もあります。

豊富銘柄ラインナップと選べる取引方法のSBI VCトレード

| 運営会社 | SBI VCトレード株式会社 |

| 会社設立日 | 2017年5月26日 |

| 取引の種類 | 現物取引(販売所・取引所) レバレッジ取引(2倍) |

| レバレッジの証拠金 | 保有している暗号資産を証拠金として利用可 |

| 取引通貨 | 42種類(2026年7月時点) |

| その他のサービス | 貸コイン ステーキング(16銘柄) 積立 |

- 大手金融グループSBIが運営する信頼性

- 口座開設、維持、入出金手数料0円

- 42種類の仮想通貨に対応(2026年7月時点)

- 500円から始められる積立投資

- 現物取引からレバレッジまで多彩な取引スタイル

- スマホアプリで24時間365日取引可能

積立投資・ステーキング・レバレッジ取引など初心者の方からプロの方まで、あなたの投資スタイルに合わせて使える大手取引所です。

ケーススタディ:三本柱で5,000万円に届くか(2パターン試算)

ここからは具体的な試算に入ります。2つのパターンに分けて、40代独身サラリーマンが20年間で5,000万円にどう到達するかを見ていきましょう。前提は以下の通りです。

- 運用期間:20年(45歳から65歳まで)

- NISA想定年利:5%(保守的)

- 既存金融資産の運用:年利3%(貯金+NISA半々を想定した保守値)

- ビットコイン:幅を持たせた試算(年利0〜10%でレンジ表記)

- 税金・手数料:NISA内は非課税、BTCは税制変動要素のため税引前で記載

パターンA:500万円スタート・月10万円積立

40代で金融資産500万円からスタートするケース。月10万円を「貯金3万・NISA5万・BTC2万」に配分します。

| 項目 | 内容 | 20年後の目安 |

|---|---|---|

| 初期500万円 | 年利3%で運用 | 約900万円 |

| 貯金 月3万円×20年 | 利息ほぼゼロ | 720万円 |

| NISA 月5万円×20年 | 年利5% | 約2,050万円 |

| BTC 月2万円×20年 | 年利0〜10%想定 | 約480〜1,500万円 |

| 合計 | — | 約4,150〜5,170万円 |

ポイントは、BTCのリターンが仮にゼロでも(元本だけ残っても)、NISAと初期運用で4,000万円台にはしっかり届く設計になっていることです。BTCが伸びれば5,000万円を超え、万一半減しても下振れは限定的。「最低ライン4,000万円は確保したうえで、上振れを狙う」という構造です。

パターンB:2,000万円スタート・月8万円積立

すでに金融資産2,000万円を持っている層のケース。月8万円を「貯金2万・NISA5万・BTC1万」に配分します。

| 項目 | 内容 | 20年後の目安 |

|---|---|---|

| 初期2,000万円 | 年利3%で運用 | 約3,600万円 |

| 貯金 月2万円×20年 | 利息ほぼゼロ | 480万円 |

| NISA 月5万円×20年 | 年利5% | 約2,050万円 |

| BTC 月1万円×20年 | 年利0〜10%想定 | 約240〜760万円 |

| 合計 | — | 約6,370〜6,890万円 |

パターンBでは、5,000万円を大きく超えて6,000万円台後半まで視野に入ります。すでに資産のある人は「積立を増やす」よりも、「今ある資産をどう運用に回すか」のほうが効いてくる、ということです。貯金で寝かせていた2,000万円を、年利3%のバランスファンドや全世界株式インデックスで回すだけで、20年後には約1,600万円上乗せされる計算になります。

ナビゲーター40代から20年あれば、十分間に合います。数字で見れば、独身でもちゃんと届くんです。

共通の前提と「数字はあくまで試算」という注意

2つのパターンに共通するのは、「NISAの非課税メリットを最大限に使う」「貯金は守りの流動性として一定額を確保する」「BTCはゼロになっても致命傷にならない比率に留める」という設計思想です。

一方で、年利は保証された数字ではありません。リーマンショック級の下落があった場合、到達時期が数年ずれ込む可能性はあります。重要なのは、「下がった時期こそ買い続けられるか」。積立を止めてしまうと、安く買えるチャンスを逃すので、長期的なリターンが一気に落ちます。ここが、三本柱設計で一番の肝です。

5,000万円を取り崩すフェーズ:4%ルールと年金で月30万円超

5,000万円貯めた後の話もしておきます。「貯めて終わり」ではなく、「どう使うか」まで設計できると、積立が我慢ではなく未来への投資に意味変換されます。

4%ルールとは

4%ルールは、米国のトリニティスタディと呼ばれる研究から広まった取り崩しの目安です。「退職時点の資産の4%を初年度に取り崩し、以降はインフレ率に応じて調整しながら取り崩すと、30年間は資産が枯渇しない確率が高い」という考え方。

ただし、これはあくまで米国株式・債券を組み合わせたポートフォリオを前提にした過去データの分析です。日本で同じ結果になる保証はありません。「絶対に30年持つ」ではなく、「このくらいのペースなら、取り崩しが破綻するリスクは低めと言える」という目安として使うのが適切です。

年金と合算した月の生活イメージ

5,000万円 × 4% = 年200万円。これを12か月で割ると、月約16.7万円の取り崩し。ここに独身サラリーマンの公的年金(厚生年金+国民年金)が月15〜17万円加わると、合計で月31〜33万円の生活が見えてきます。

| 収入源 | 月額の目安 |

|---|---|

| 4%ルール取り崩し(5,000万円の場合) | 約16.7万円 |

| 公的年金(独身・厚生年金40年加入モデル) | 約15〜17万円 |

| 合計 | 約31〜33万円 |

月30万円超あれば、独身の暮らしとしてはかなり余裕があります。家賃や固定費、食費、医療保険、年1回の旅行、趣味への支出、親族との交際費を払っても、毎月数万円を「介護費の積立」「医療予備費」「急な家電買い替え」に回せる。これが、5,000万円貯めた先に描ける具体的な生活です。

独身ならではの取り崩し設計(自分一人分に集中)

独身の取り崩しフェーズには、夫婦世帯にはない強みがあります。配偶者の介護費用や、配偶者の医療費、子ども・孫への教育資金援助といった「他人のための支出」が、基本的に発生しません。自分の介護費・医療費・葬儀費用に集中して資金を回せるということです。

一方で、家族の支援がない分、施設介護や有料老人ホームを選ぶ可能性は相対的に高くなります。5,000万円の中から「介護準備金」として1,000万円程度を別枠で確保しておくと、取り崩しフェーズに入ってからの選択肢が広がります。

賃貸で老後を迎える場合、住居費の備えは別途考慮が必要です。こちらで詳しく解説しています。

今日から始める独身の老後設計:最初の一歩

ここまで読んで、「やるべきことは見えたけど、結局何から始めればいいのか」と感じている方もいると思います。完璧を目指さなくていいので、今日できる小さな一歩を3つだけ提示します。

- ねんきん定期便(または「ねんきんネット」)で、自分の年金見込額を確認する

- NISA口座の月積立額を見直す(まだなら開設、少額なら月3万→5万円に増額を検討)

- ビットコイン少額積立を「月5,000円〜1万円」で試してみる(全資産5〜10%の範囲内で)

ポイントは「3つ全部やる」ではなく、「今日1つだけやる」です。3つ並べたのは、優先順位がこの順番、という意味。自分の年金額を知らないまま老後資金を設計しても、必要額のブレが大きくなります。まずは現在地の把握から始めてください。

ねんきん定期便の使い方や、加入期間が40年に満たない場合の対処は、こちらの記事が参考になります。

ナビゲーター

ナビゲーター遅くないです。コツコツが最強。今日から小さく始めれば、20年後の景色は確実に変わります。

独身には、自分の収入を自分のためにフル投下できる、意思決定が早い、資金計画を誰とも擦り合わせなくていい、という構造的な強みがあります。「独身=悲惨」どころか、老後設計の機動力で見れば、むしろ優位な立場なんですよね。

ここまで自分で組み立てられれば十分ですが、「自分の設計図が合っているか、第三者の目で確認したい」と感じたら、次のセクションの選択肢もあります。

自分の設計図、一度プロに検証してもらうのもあり

自分で組み立てた三本柱の設計図を、FPの目で改めて検証してもらうと、意外な盲点が見つかることがあります。年金見込額の前提、NISAの商品選び、保険の過不足、税制の最新改正。全部を一人で追いかけるのは正直しんどいです。

三本柱(年金・NISA・iDeCo)の最適解は、収入や独身/既婚、住居プラン、健康状態によって個人差が大きい領域です。プロに一度組み立ててもらうと、自分では気づかない盲点(年金見込額の前提、NISAの商品選び、保険の過不足、税制の最新改正など)が見えてきます。FPカフェは、国家資格を持つFPに無料で相談できるマッチングサービス。FPは個別面接審査を経て登録されており、特定の保険会社に偏らない中立的なアドバイスが特徴です。新NISA・iDeCo・老後資金・相続・キャリアまで幅広く相談できるので、40代からの三本柱設計と相性が良い選択肢です(最新のサービス内容は公式サイトで確認してください)。

まとめ:独身でも老後は怖くない

ここまで長い道のりにお付き合いいただき、ありがとうございます。最後に、この記事の要点を整理します。

- 「老後2,000万円問題」は夫婦前提。独身はゼロから再計算すべき

- 独身の老後必要額は、最低ライン4,000万円・ゆとりを含めた上限目安5,000万円

- 65歳時点の平均余命(男性19年・女性24年)と単身無職世帯の月約15万円支出がベース

- 貯金だけでは届かないが、NISA+ビットコイン少額+貯金の三本柱なら40代からでも現実的に到達可能

- 既に資産がある人は「今ある資産を運用に回す」だけで余裕、ゼロから始める人も20年あれば間に合う

- 5,000万円+4%ルール+公的年金で、老後は月30万円超の生活が描ける

- 独身ならではの「1,800万円のNISA枠を全額自分で使える」という強みを活かす

5,000万円という数字は、あなたを脅すためのものではありません。「ここまであれば自分のペースで生きていける」という、未来への安心ラインです。そこへ向かう道筋は、派手な一発逆転ではなく、毎月の積立を20年続けるという地味な設計で十分届きます。

コツコツが最強。地味だけど、これが一番確実です。独身でも老後は怖くない。今日から小さく始めれば、それでいいんです。

ナビゲーター私みたいに遠回りしなくていいように、この記事を書きました。あなたの一歩目を応援しています。

よくある質問(FAQ)

- 5,000万円は本当に必要ですか?3,000万円では足りませんか?

-

独身の最低ラインは約4,000万円、ゆとりを含めた上限目安が5,000万円です。3,000万円でも生活はできますが、介護費・医療費・想定外の出費への備えが手薄になります。持ち家か賃貸か、健康状態、趣味にかかるコストによって大きく変わるので、家計調査ベースで自分の数字をもう一度試算してみてください。最終的な必要額は人それぞれで、「5,000万円絶対主義」にする必要はありません。

- 40代から始めて本当に間に合いますか?

-

間に合います。月5〜10万円の積立を20年継続すれば、NISAだけでも1,800〜2,000万円規模の資産が視野に入ります。既存資産があればさらに余裕が出ます。「若いうちからやっておけば」という後悔より、「今日から始める」ことが20年後のリターンを決めます。遅くはありません。

- ビットコインは怪しくないですか?老後資金に組み込んで大丈夫?

-

「全資産の5〜10%以内」「長期・少額・ドルコスト平均法」という配分ルールを守る前提なら、分散投資の一手段として機能します。元本保証はなく、価格変動は株式より大きいので、推奨銘柄ではなく「配分ルールの問題」として考えてください。1割以下に抑えておけば、仮に半値になっても資産全体への影響は5%以内に収まります。

- iDeCoは使わなくていいですか?

-

本記事では三本柱として貯金・NISA・BTCを中心に扱いましたが、iDeCoも有力な選択肢です。特に独身サラリーマンは所得控除の恩恵を丸ごと自分で受けられるので、税制メリットは大きいです。一方で60歳まで引き出せないという制約があるため、流動性を犠牲にしてでも節税したい方向け。NISAと併用できるので、余力があれば検討するのが合理的です。