退職が視野に入ってきたとき、多くの方がまず「失業保険」を思い浮かべますよね。でも、そのあとに「退職給付金って結局なに?」「退職金とはどう違うの?」「失業保険以外にもらえるお金はあるの?」と、もやもやしたまま立ち止まっていませんか。

SNSや動画広告で「退職給付金で最大〇〇万円もらえる」という情報を見かけて、本当なのか気になった方もいるかもしれません。一方で、会社の人事担当者に「退職を考えているので教えてください」とも聞きづらい。そんな板挟みの中で、まずは自分で全体像だけでも掴みたい、という気持ちはとてもよくわかります。

この記事では、ファイナンシャルプランナー(FP2級)として退職前後のお金の相談を受ける中で感じてきた「ここでつまずく人が多い」という3つのポイントを順番に解いていきます。①退職給付金という言葉そのものの正体、②退職理由別にもらえる候補の整理、③50代会社員が特に見落としやすい4つの給付金です。煽らず、断定せず、公的な一次情報を確認しながら進めていきますので、落ち着いて読み進めてみてください。

ナビゲーター

ナビゲーター退職給付金って「ひとつの制度」だと思いがちですが、実は”総称”なんです。まずはここから一緒にほどいていきましょう。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

退職給付金って結局なに?──最初の60秒でわかる全体像

結論からお伝えすると、「退職給付金」という単一の制度は存在しません。退職時や退職後に受け取れる複数の給付金をまとめた呼び名です。最初の60秒だけ、ここに集中して読んでみてください。ここが腹落ちすれば、後の話はぐっと理解しやすくなります。

退職給付金は「ひとつの制度」ではなく”総称”

厚生労働省やハローワークの公式サイトを検索しても、「退職給付金」という名前の制度ページは出てきません。存在するのは、雇用保険の「基本手当(失業手当)」、健康保険の「傷病手当金」、会社が独自に支払う「退職金」、65歳以上向けの「高年齢求職者給付金」など、それぞれ独立した制度です。

これらをまとめて呼ぶときに「退職給付金」という言葉が使われている、と考えるのが実態に近いです。つまり、「退職給付金=制度の名前」ではなく、「退職給付金=関連する給付金をまとめた呼び名」ということですね。

ナビゲーター

ナビゲーターここで一度立ち止まってほしいポイントです。「退職給付金」と検索したときに情報が散らばって見えるのは、そもそも単一の制度ではないからなんです。

自動では振り込まれない──制度ごとに申請先と条件が違う

もうひとつ先に伝えておきたいのが、「退職したら自動的に全部振り込まれる」わけではない、ということです。各制度はそれぞれ申請先も違えば、受給条件も違います。

- 失業手当(基本手当)→ 申請先はハローワーク

- 傷病手当金 → 申請先は健康保険組合(または協会けんぽ)

- 退職金 → 支払元は会社(規程に基づく)

- 退職所得に対する税金 → 手続きは会社経由または税務署

申請期限を過ぎると受け取れなくなるものもあります。「何もしなくても入金される」という前提でいると、もらえたはずのお金を取り逃がすリスクがあるんですよね。

退職後にもらえるお金の全体マップを5カテゴリで掴みたい方は、ピラー記事でも図解的に整理しています。合わせて読むと理解が深まります。

なぜ「ひとつの制度」ではないのか──”総称”という正体を図でつかむ

「退職給付金が総称だ」とわかっても、「じゃあ中身はどう分かれているの?」という疑問が出てきますよね。ここでは、退職給付金の中身を5つのカテゴリに分けて眺めてみます。全部覚える必要はなく、「こういう分類で成り立っているんだ」という地図だけ頭に入ればOKです。

退職給付金の中身を5つのカテゴリで整理

大きく分けると、次の5カテゴリに集約されます。

| カテゴリ | 代表的な給付金 | 申請先・所管 |

| ①雇用保険系 | 基本手当(失業手当)/再就職手当/就業促進定着手当/高年齢求職者給付金/教育訓練給付 | ハローワーク(厚生労働省) |

| ②健康保険系 | 傷病手当金/出産手当金 など | 健康保険組合・協会けんぽ |

| ③企業制度系 | 退職一時金/企業年金(確定給付・確定拠出) | 勤務先企業 |

| ④税制優遇系 | 退職所得控除/1/2課税 | 国税庁(会社経由で手続き) |

| ⑤その他公的制度 | 国民健康保険料の軽減/未払賃金立替払制度 など | 自治体・労働者健康安全機構 ほか |

この表を見ると、同じ「退職給付金」という呼び名でも、申請する先がまったく違うことがわかりますよね。ハローワークだったり、健康保険組合だったり、会社だったり、税務署だったり。ここが「総称」と呼ばれる理由です。

“総称”であるがゆえの落とし穴──「自分は該当するか」は退職理由で変わる

5カテゴリを眺めても、「じゃあ自分は全部もらえるの?」と聞かれると、答えは「ノー」です。カテゴリを知ったからといって、自分が対象になるかは決まりません。ここで分かれ道になるのが、退職理由です。

たとえば、定年退職か、自己都合退職か、会社都合退職か、病気・ケガによる退職か。これによって、失業手当の待機期間や支給日数、傷病手当金の対象可否、高年齢求職者給付金の対象可否などがまるで違ってきます。

この記事の後半(H2#4)で「退職理由別の早見表」を用意していますので、自分のケースを当てはめてチェックしてみてください。

退職金とは別物|「退職金」「退職給付金」「退職年金」の関係を整理

「わかりやすく」で検索した方が、最もつまずきやすいのが用語の混同です。「退職金」「退職給付金」「退職年金」はそれぞれ指すものが少しずつ違います。ここでは、3つの言葉の関係を一度だけ整理しておきます。これを押さえておくと、SNSや動画広告で見かける情報を冷静に判別できるようになります。

「退職金」は会社が払うもの(企業制度)

「退職金」は、会社が従業員の長年の功労に報いて支払うお金です。一時金でどんと渡すタイプと、年金形式で分割して渡すタイプがあります。金額や受給条件は、会社の「退職金規程」や「就業規則」に書かれています。

ただし、退職金制度があるかどうかは会社によります。厚生労働省の「就労条件総合調査」によると、退職給付(一時金・年金)制度がある企業はおおむね4分の3前後とされています。最新の普及率は厚生労働省「就労条件総合調査」の最新版で確認してみてください。

つまり、「会社員なら誰でも退職金がもらえる」という前提は成り立ちません。特に中小企業やベンチャーでは退職金制度そのものがないケースもあります。これは、退職前に一度は必ず確認しておきたいポイントです。

ナビゲーターご自身の会社の退職金規程、最後に見たのはいつですか? 意外と入社時に一度読んで、その後は目を通していない方が多いんです。

「退職年金」は退職金を年金形式で受け取る方法のひとつ

「退職年金」は、退職金を一時金ではなく年金形式で受け取る方法を指す言葉です。企業年金には主に次の2タイプがあります。

- 確定給付企業年金(DB):あらかじめ将来の受給額が決まっているタイプ

- 確定拠出年金(DC・企業型):毎月の掛金は決まっていて、運用結果で将来の受給額が変わるタイプ

会社が導入している制度によって、一時金と年金を選べるケース、併用できるケース、どちらか一方のケースなど、扱いが分かれます。制度の詳細はここでは深追いしません(別記事で扱う予定です)。ここでは、「退職年金は退職金の受け取り方のバリエーション」という位置付けだけ掴んでおいてください。

「退職給付金」は企業制度+公的給付金をまとめた上位概念

3つの言葉を関係図で整理すると、こんなイメージになります。

退職給付金 = 退職金(企業制度)+ 公的給付金(雇用保険・健康保険 など)

退職金 = 退職一時金+退職年金(年金形式で受け取る方法)

つまり、「退職金」は「退職給付金」の一部です。退職給付金は、それに加えて雇用保険や健康保険といった公的給付金も含む上位概念、と捉えるのが実態に最も近い整理です。SNS広告で「退職給付金で〇〇万円」という表現を見かけたときは、それが「会社からの退職金の話」なのか、「公的な給付金の話」なのかを区別することが、情報を正しく読み解く第一歩になります。

退職金と失業手当の違いをもう少し掘り下げて理解したい方は、時系列や併給ルールまで踏み込んで整理している記事がありますので、こちらも合わせてご覧ください。

失業保険のほかに何がある?退職理由別”+α”給付金マップ

ここまでで、退職給付金という言葉の正体は掴めてきたと思います。次に気になるのは、「じゃあ、失業保険のほかに何がもらえるの?」という一番実用的な疑問ですよね。このセクションでは、まず失業保険そのものをコンパクトに押さえたうえで、退職理由別の”+α”候補を早見表で整理します。

そもそも失業保険(雇用保険の基本手当)とは

失業保険(正式には「雇用保険の基本手当」)は、失業中に次の仕事を探す間の生活を支える給付金です。退職すれば自動でもらえるわけではなく、受給にはいくつかの要件があります。ここは省略できないポイントなので、正確に確認しておきましょう。

- 一般の離職者(自己都合 ほか):離職の日以前2年間に、被保険者期間が通算して12か月以上あること

- 特定受給資格者・特定理由離職者(会社都合 ほか):離職の日以前1年間に、被保険者期間が通算して6か月以上あること

給付率(基本手当日額)は、離職前の賃金日額のおおむね50〜80%です(60〜64歳は45〜80%)。年齢ごとに日額の上限額が決まっており、所定給付日数は離職理由・年齢・被保険者期間で変わります。

そしてここで必ず押さえておきたいのが、2025年4月の改正です。自己都合退職の給付制限期間が、従来の2ヶ月から原則1ヶ月に短縮されました。ただし、5年以内に3回以上の自己都合退職があるケースは、給付制限が3ヶ月となります。

ナビゲーター

ナビゲーターここ、本当に気をつけてください。解説記事の中には「5年以内に2回以上で3ヶ月」と書いてあるものが残っていますが、それは改正前の旧ルールです。現在は「3回以上」が正解です。

離職日が2025年3月以前か4月以降かで扱いが変わるので、自分の離職日を基準に確認してください。改正の詳細は厚生労働省 雇用保険制度の改正内容で確認できます。

【退職理由別早見表】あなたのケースで候補になる”+α”給付金

失業保険を基本に置いて、退職理由ごとに「ほかに検討したい候補」を表にまとめました。自分の退職理由の行だけをまず見てください。

| 退職理由 | 基本(失業保険) | 加えて検討したい”+α” |

| 定年退職(65歳未満) | 基本手当 | 再就職手当/就業促進定着手当/教育訓練給付 |

| 定年退職(65歳以上) | 基本手当の対象外 | 高年齢求職者給付金(※最低6ヶ月の被保険者期間が必要) |

| 自己都合退職 | 基本手当(給付制限1ヶ月/2025年4月以降) | 再就職手当/教育訓練給付(※教育訓練受講で給付制限解除の選択肢あり) |

| 会社都合退職(特定受給資格者) | 基本手当(給付日数優遇) | 再就職手当/国民健康保険料の軽減措置 |

| 病気・ケガで退職 | 基本手当(受給期間延長の措置あり) | 傷病手当金(退職前から継続受給するには条件あり) |

この表はあくまで「候補を絞り込むための地図」です。表に載っている給付金でも、要件を満たさなければ受け取れません。特に被保険者期間・年齢・離職日は、自分のケースで必ず公式サイトで確認してください。

マップの見方──3ステップで自分の候補を絞る

この早見表の使い方は、次の3ステップです。

自分の退職理由をあてはめる(定年/自己都合/会社都合/病気・ケガ)

その行の「基本」と「加えて検討したい”+α”」の候補をメモする

各給付金の公式サイト(ハローワーク/厚労省/協会けんぽ 等)で受給要件を自分のケースに当てはめて確認する

この3ステップをやっておくと、退職後にバタバタする中でも「自分はこの3つを順番に申請する」と整理された状態で動けます。

注意:表にあっても全員が対象ではない(要件確認の必要性)

しつこいようですが、ここはもう一度強調させてください。早見表の「候補」に入っていても、実際に受け取れるかは別問題です。たとえば次のような要件は、想像以上に見落とされがちです。

- 雇用保険の被保険者期間が最低条件を満たしているか

- 離職日時点の年齢が、給付の対象年齢に該当しているか

- 申請期限(退職からの日数)を過ぎていないか

- 傷病手当金のように、退職前から受給している必要があるケースに該当していないか

「自動的にはもらえない」「候補に入っていても全員が対象ではない」、この2つはこの記事で最も覚えておいてほしいメッセージです。

50代会社員が特に見落としやすい4つの給付金

ここからは、50代会社員にとって特に「知らないと気づかないまま申請し忘れる」可能性が高い4つの給付金を掘り下げます。再就職しても賃金が下がりがち、学び直しの必要性を感じる、65歳の壁が近い、といった50代の現実に即して選びました。4つとも雇用保険の制度ですが、それぞれ独立した給付金なので、一つずつ確認していきましょう。

①再就職手当──早く再就職しても損しない仕組み

「失業手当を全部もらいきる前に再就職したら、残りの分がもったいない」と感じる方は多いです。その心理に応えるのが、再就職手当です。

ざっくり言うと、基本手当の支給残日数が所定給付日数の一定割合以上残っていれば、残日数に応じた金額が一時金として支給される仕組みです。支給残日数が所定給付日数の3分の2以上なら給付率は70%、3分の1以上3分の2未満なら60%が目安になります(最新の具体数値・要件はハローワーク公式で必ず確認してください)。

主な受給条件としては、待機期間(7日間)の満了後に就職が決まっていること、支給残日数が所定給付日数の3分の1以上残っていること、一定期間以上の継続雇用が見込まれる再就職であること、などが挙げられます。詳しい要件はハローワークインターネットサービスで最新情報を確認してください。

ナビゲーター早く再就職できた方こそ、忘れないでほしい給付です。「早く決まって恥ずかしい」なんて気持ちになる必要は全くありません。

②就業促進定着手当──再就職で賃金が下がったときの補填

50代の再就職で意外と直面しやすいのが、「前職より給料が下がった」という現実です。このとき、条件を満たせば、下がった分の一部を補填してくれるのが就業促進定着手当です。

主な条件の骨子は次のとおりです。

- 再就職手当を受給していること

- 再就職先で一定期間(おおむね6ヶ月以上)継続して雇用されていること

- 再就職後6ヶ月間の賃金日額が、離職前の賃金日額を下回っていること

具体的な支給額は、離職前と再就職後の賃金日額の差額に、再就職後6ヶ月間の賃金支払基礎日数を掛けて算出され、上限の仕組みも設けられています(基本手当日額×支給残日数×一定割合など)。数字や計算ルールは年度改正で変動する可能性があるため、申請のタイミングでハローワーク公式での確認をおすすめします。

「再就職できただけで十分ありがたい」と思って、補填制度の存在に気づかない方が多い手当です。再就職手当を申請した時点で、就業促進定着手当の存在もセットで覚えておくと、取りこぼしが減ります。

③高年齢求職者給付金──65歳以上の退職で受け取れる一時金【要件厳守】

ここは、この記事でもっとも丁寧に書きます。65歳以上で退職した方が対象になる「高年齢求職者給付金」は、65歳未満の方の基本手当(失業手当)の代わりとなる一時金です。ただし、受給には絶対に見落としてはいけない要件があります。

離職日以前1年間に、被保険者期間が通算して6か月以上あること。これを満たさない場合、支給日数の話以前に、そもそも受給資格がつきません。

この6ヶ月要件を踏まえたうえで、支給日数は次のように分かれます。

| 被保険者期間 | 支給日数 |

| 6ヶ月未満 | 受給不可(受給資格がつかない) |

| 6ヶ月以上1年未満 | 基本手当日額の30日分 |

| 1年以上 | 基本手当日額の50日分 |

出典:厚生労働省 高年齢求職者給付金リーフレット(PDF)/ハローワーク 雇用保険基本手当

ナビゲーターここは一番の落とし穴ポイントです。解説記事の中には「30日分・50日分」とだけ書いてあって、6ヶ月要件に触れていないものがあります。それを真に受けると、6ヶ月未満なのに「自分ももらえる」と誤解してしまうんです。

また、高年齢求職者給付金は、受給のためには離職後にハローワークへ出向いて求職の申込みをし、失業状態にあることを確認してもらう必要があります。支給は一時金(一括)で、何度も手続きに通う基本手当とは性質が違います。

④教育訓練給付──リスキリングの受講費補助

50代から先のキャリアを考えるとき、「新しいスキルを身につけて転身したい」と感じる方は少なくありません。そのときに頼れるのが、教育訓練給付です。厚生労働大臣が指定した講座を受講・修了した場合に、受講費の一部が支給される制度で、大きく3つの区分があります。

| 区分 | 支給率の目安 | 上限の目安 |

| 一般教育訓練給付 | 教育訓練経費の20% | 上限10万円 |

| 特定一般教育訓練給付 | 基本40%/資格取得+就職時50% | 上限20〜25万円 |

| 専門実践教育訓練給付 | 基本50%/資格取得+就職時70%/賃金上昇時80% | 年間上限40〜64万円 |

さらに、2025年(令和7年)4月以降の改正で、教育訓練を受講することで自己都合退職の給付制限が解除される選択肢も加わりました。「次の仕事のために学び直す」という方向性を後押しする改正です。対象となる訓練の要件は細かいので、受講予定の講座が対象になるかは必ずハローワーク窓口で確認してください。

いくらもらえる?目安と”幅のある”金額感

ここまで読んでくださった方の多くが気になっているのが、「結局いくらもらえるの?」という質問だと思います。ただ、この質問に「〇〇万円です」と断定する記事は、正直なところあまり信用できません。支給額は退職前の賃金・年齢・被保険者期間・会社規程で大きく変わるからです。ここでは、制度ごとに”幅のある金額感”を共有します。

失業手当:賃金日額の約50〜80%(年齢で上限変動)

基本手当の日額は、離職前の賃金日額のおおむね50〜80%、60〜64歳は45〜80%が給付率の範囲です。賃金日額が低い人ほど高い給付率が適用される仕組みになっており、年齢区分ごとに日額の上限も決められています。

所定給付日数は、離職理由(自己都合/会社都合等)・年齢・被保険者期間の組み合わせで決まります。たとえば同じ50代でも、会社都合退職で被保険者期間20年以上の方は、自己都合退職の方より所定給付日数が長く設定されています。

つまり、「失業手当で総額〇〇万円」という数字を一般化することは難しいんですね。自分のケースでいくらになるかは、ハローワーク 基本手当の所定給付日数を見ながら、ハローワーク窓口で試算してもらうのが確実です。

退職金:会社規程による(全社一律の平均額は存在しない)

退職金については、「平均額〇〇万円」という数字をネットで見かけることがあります。参考程度に眺めるのは良いのですが、実際の金額はあくまで自社の退職金規程で決まります。業種・企業規模・勤続年数・退職理由で金額は大きく変動しますし、そもそも退職金制度がない会社もあります。

厚生労働省の「就労条件総合調査」では、企業規模や学歴別の平均退職給付額が公表されていますが、そこから自分の金額を推定するより、自社の退職金規程や人事部の資料を見るほうが100倍正確です。

ナビゲーター退職金は会社によって本当にバラバラです。平均額を気にするより、自社の規程を見るのが先なんですよね。

なお、受け取った退職金には退職所得控除という大きな税制優遇があります。勤続20年以下なら「40万円×勤続年数(最低80万円)」、20年超なら「800万円+70万円×(勤続年数−20年)」が控除額となり、さらに控除後の金額はその1/2のみが課税対象です(出典:国税庁 No.1420 退職金を受け取ったとき)。

傷病手当金:標準報酬日額のおおむね2/3

病気やケガで仕事を休んで給与が支払われない場合、健康保険から支給されるのが傷病手当金です。支給額は、直近12ヶ月の標準報酬月額の平均を30で割った金額の、おおむね2/3が1日分の目安です。つまり、給与の約3分の2に相当する水準が、日額ベースで支給されるイメージです。

支給期間は、支給開始日から通算して1年6ヶ月。2022年1月の法改正で「暦日通算」に変わったため、途中で仕事に復帰して再発した場合でも、通算でこの期間までは対象になります。

退職後も継続して傷病手当金を受給するには、資格喪失日の前日(=退職日)まで継続して1年以上被保険者であったこと、かつ退職日に出勤していないことなど、いくつかの条件があります。退職日に無理して挨拶回りに出勤すると継続受給の要件を外れてしまうケースもあるので、退職前から準備している方は慎重に進めてください。最新の詳細は全国健康保険協会(協会けんぽ)公式サイトや、加入している健康保険組合の公式ページで確認するのが確実です。

高年齢求職者給付金:基本手当日額×30日分 or 50日分(※最低6ヶ月要件が前提)

H2#5でも触れた通り、高年齢求職者給付金は「6ヶ月以上1年未満で30日分」「1年以上で50日分」という条件分岐になります。ただし、これはあくまで離職日以前1年間に通算6ヶ月以上の被保険者期間があることが前提です。6ヶ月未満だと、そもそも支給対象になりません。

基本手当日額は、離職時の年齢区分・賃金日額で上限が変わります。「65歳以上だから多めにもらえる」といった誤解を持たれている方がまれにいますが、金額を決めるのはあくまで賃金日額と日数なので、シミュレーションはハローワークで個別に確認するのが一番です。

「200万円もらえる」系の話を見かけたら確認したい3つのこと

SNSやYouTube広告で、「社会保険給付金で最大〇〇万円もらえる」「退職給付金で200万円取り戻せる」といった情報を見かけた方も多いのではないでしょうか。こうした情報を、私はここで一方的に否定することも、一方的に肯定することもしません。代わりに、読者自身が冷静に判断できるよう、3つの確認ポイントをお渡しします。

①どの制度の話か具体名と根拠が示されているか

まず注目してほしいのが、「〇〇万円」という数字の根拠となっている制度名が具体的に示されているかです。「退職給付金で200万円」という表現は、そもそも「退職給付金」という単一制度がないため、あいまいな表現です。

一方で、「傷病手当金を退職後も最長で通算1年6ヶ月受給した場合、標準報酬日額によっては総額〇〇万円程度になり得る」というように、制度名・受給期間・計算根拠まで示されていれば、検証可能な情報です。公式サイトで自分のケースに当てはめて試算できます。

金額の大きさだけが強調されて、制度名・根拠があいまいな情報は、一度立ち止まって公式サイトを開いてから判断してみてください。

②情報発信者の立場は何か(サポート会社の広告か、中立メディアか)

次に確認したいのが、情報を発信している人・会社の立場です。

- 情報提供のみを目的とした中立的なメディア

- 公的機関(ハローワーク・厚生労働省・協会けんぽ)

- 給付金の申請代行を行う「社会保険給付金サポート会社」(成功報酬型のビジネス)

どの立場が良い・悪いではありません。ただ、立場によって強調する情報が違うのは自然なことです。サポート会社の広告は、申込みにつなげるために「もらえる金額の最大値」を全面に出すことがあります。それが虚偽というわけではないのですが、「最大値=自分ももらえる金額」ではないということは、必ず押さえておきたい点です。

ナビゲーター広告そのものが悪いわけではありません。”立場を知ってから読む”という姿勢が大事なんです。中立メディアの情報と、サポート会社の広告、両方に目を通すのが安全です。

③自分の退職理由・状況で本当に対象になるか

最後に、もっとも大事な確認ポイントです。「〇〇万円もらえる」系の話は、多くの場合、特定の条件を満たした人を前提にした金額です。

たとえば、「傷病手当金で最大〇〇万円」と紹介されるケースの大半は、「病気・ケガで長期療養が必要」「標準報酬月額がある一定水準以上」「退職前から継続受給の条件を満たしている」といった前提があります。退職理由が単なる自己都合で、長期療養の実態がなければ、そもそも傷病手当金の対象にはなりません。

サポート会社に申込むべきかどうかを判断するときは、費用(成功報酬の割合)と自力で申請する場合の手間を天秤にかけてみてください。自力申請でも、ハローワーク・健康保険組合・協会けんぽの窓口に行けば、職員の方が丁寧に教えてくれます。どちらを選んでも正解ですが、選ぶ前に自分の受給可能性そのものを公式サイトで確認しておくことが最初のステップです。

退職後のお金は給付金だけでなく、年金や老後の家計も合わせて見ておきたいところです。年金の受給額や老後資金に不安がある方は、こちらもあわせてご覧ください。

退職後のお金、全体像をプロと整理するという選択肢

ここまでで、退職給付金の全体像と自分がもらえる候補の整理ができてきたと思います。とはいえ、「これを一人で全部整理しきれるかな…」と不安に感じる方もいらっしゃるはずです。退職前後のお金は、給付金だけでなく、健康保険・年金・税金・再就職後の収入まで絡んできます。

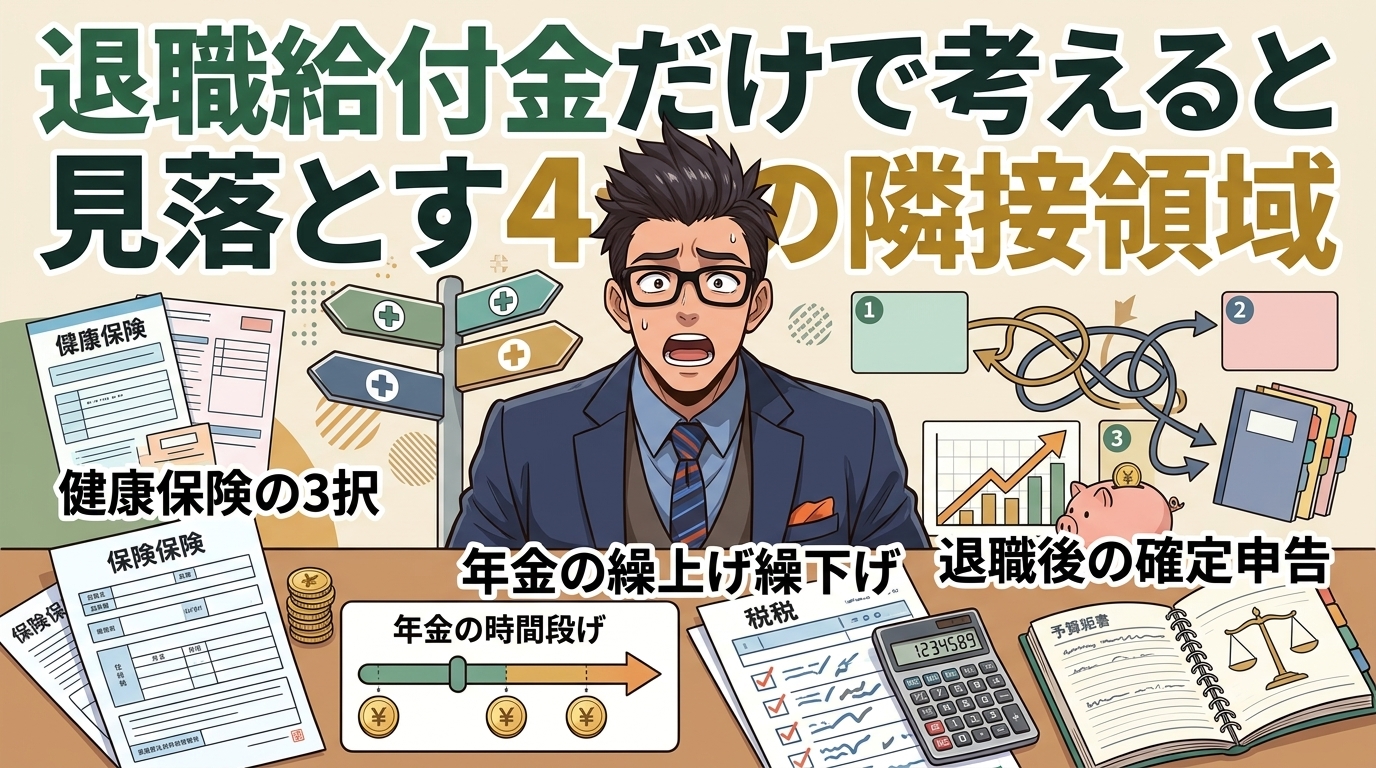

退職給付金だけで考えると見落とす4つの隣接領域

退職後に実際に動かないといけないお金の手続きは、給付金以外にもこれだけあります。

- 健康保険の切り替え(任意継続/国民健康保険/家族の扶養に入る の3択)

- 年金(加入期間の確認/繰上げ・繰下げ受給の検討/老後の受給見込み額)

- 税金(退職所得の確定申告/住民税の納付/所得税の精算)

- 再就職後の収入と家計バランス(手取り減少への対応/生活費の再設計)

どれもそれぞれの制度を調べれば答えは出せるのですが、「自分のケースでこの4つをどう優先順位付けして進めればいいか」は、教科書的な情報だけではなかなか整理がつきにくいんですよね。

FPへの相談が向いている人・向いていない人

こうした整理が一人では大変、というときの選択肢のひとつが、ファイナンシャルプランナー(FP)への相談です。ただ、FP相談は誰にでも向いているわけではありません。合う・合わないを正直に整理すると、次のとおりです。

| FP相談が向いている方 | FP相談が向いていない方 |

| 退職後の家計全体を一緒に整理してほしい | 公的制度の正確な解釈だけを知りたい(→公式サイトや窓口へ) |

| 自分のケースに合わせた具体的なプランが欲しい | 特定の保険商品の購入を前提にした相談がしたい |

| 対面でじっくり話しながら決めたい | 1回で結論まで一気に欲しい(→専門家の連続相談は時間がかかる) |

対面でじっくり相談したい方の選択肢のひとつが、ファイナンシャルプランナーに相談という無料FP相談サービスです。公式サイトによると「ナットクできるまで何度でも無料」で対応してくれる設計で、保険見直しや新NISAなど将来に向けての資産準備、ライフプラン全般を全国の厳選されたFPと一緒に整理できるとされています。詳しい取扱内容や最新の条件は公式サイトで確認してください。

ナビゲーター一人で抱え込まなくて大丈夫です。プロの手を借りるのも、立派な選択肢のひとつですよ。

退職給付金に関するよくある質問

最後に、退職給付金についてよくいただく質問をまとめました。

- Q1. 退職給付金と退職金は同じですか?

-

同じではありません。「退職金」は会社が支払う企業制度で、「退職給付金」はそれに加えて雇用保険や健康保険などの公的給付金も含めた総称(上位概念)です。SNSや広告で「退職給付金」という言葉が出てきたときは、「会社の退職金の話か、公的な給付金の話か」を文脈で区別するのが大切です。

- Q2. 退職後どれくらいで振り込まれますか?

-

制度ごとに異なります。失業手当は、ハローワークで求職申込みをしてから待機期間(7日間)+給付制限(自己都合は原則1ヶ月)を経て、初回認定日の後に振り込まれます。退職金は会社規程によりますが、退職後1〜3ヶ月程度が一般的です。傷病手当金は申請から支給まで1〜2ヶ月程度が目安ですが、申請内容の確認で前後します。いずれも自動では振り込まれず、自分で申請する必要があります。

- Q3. 会社が倒産したら退職金や給付金はどうなりますか?

-

退職金については、「未払賃金立替払制度」(独立行政法人 労働者健康安全機構)によって、一定範囲で立替払いが受けられる制度があります。要件や上限額があるため、詳しくは公式サイトで確認してください。失業手当については、倒産は通常「会社都合退職」扱いとなり、特定受給資格者として所定給付日数が優遇される可能性があります。個別判断が必要なので、ハローワークで相談してください。

- Q4. パート・契約社員でも対象になりますか?

-

雇用保険の加入要件を満たしていれば対象になります。加入要件は「週の所定労働時間が20時間以上」「31日以上の雇用見込み」などで、正社員に限定されていません。自分が雇用保険に加入していたかは、給与明細の控除欄や、退職時に会社から受け取る「雇用保険被保険者離職票」で確認できます。加入していなかった場合、失業手当や再就職手当・教育訓練給付などの対象外となります。

- Q5. 退職前と退職後、どちらのタイミングで申請するのですか?

-

制度によって違います。失業手当は退職後にハローワークで申請します。傷病手当金を退職後も継続受給するには、退職前から受給している(またはその要件を満たしている)必要があります。教育訓練給付は在職中・離職後どちらでも申請可能なケースがあります。「退職してから考えよう」だと間に合わない制度もあるので、退職日が決まりそうなタイミングで、自分が対象になりそうな制度を一度リストアップしておくと安心です。

ここまで読んでいただいたあなたは、すでに「退職給付金」という言葉の正体を理解し、自分が候補にすべき制度の当たりをつけられる状態になっています。最後のまとめで、明日からできる小さな一歩までお伝えしますね。

まとめ|退職理由から”自分がもらえる候補”を書き出してみよう

この記事では、退職給付金という言葉の正体から始まり、退職理由別の”+α”給付金マップ、50代会社員が見落としやすい4つの給付金、煽り情報との付き合い方までを順にお伝えしてきました。もう一度、要点を整理します。

- 退職給付金はひとつの制度ではなく、失業手当・退職金・傷病手当金などをまとめた総称

- 退職理由(定年/自己都合/会社都合/病気・ケガ)ごとに、もらえる候補が違う

- 高年齢求職者給付金のように、最低被保険者期間などの要件を満たさないと受給できない制度がある

- 金額を強調する情報に出会ったら、制度名・発信者の立場・自分のケースで対象になるかの3点を必ず確認する

ここから先のアクションはとてもシンプルです。明日、紙とペン(あるいはスマホのメモ)を用意して、次の3ステップを試してみてください。

- Step 1:自分の退職理由を1つ書き出す(定年/自己都合/会社都合/病気・ケガ)

- Step 2:本記事の「退職理由別マップ」を見て、該当する”+α”の候補をリストアップする

- Step 3:各給付金の公式サイト(ハローワーク/協会けんぽ 等)で受給要件を自分のケースに当てはめて確認する

完璧に覚える必要はありません。「自分は自己都合退職になりそうだから、基本手当と再就職手当と教育訓練給付をまず調べる」という、ざっくりとした当たりがついているだけで、退職前後の動きは驚くほどスムーズになります。退職後のお金全体を専門家と整理したいと感じたら、その時はFP相談も選択肢の一つとして思い出してみてください。

ナビゲーター完璧に覚えなくて大丈夫です。まずは自分の退職理由を1つ、紙に書くところから始めてみてくださいね。