「独身の老後は悲惨」という言葉を検索ボックスに打ち込んだとき、心のどこかでこんな声が聞こえていませんか。「自分の未来は、本当にそうなるのだろうか」「貯金もほとんどないし、今からじゃもう遅いんじゃないか」――。そう感じている方は、決してあなただけではありません。

正直に言います。私自身、「給料だけでは将来が不安だ」と漠然とした焦りに押されて、深夜にスマホで「老後 お金 足りない」と検索していた時期があります。FXで失敗して、株でも失敗して、「自分はこのまま老いていくのか」と布団の中で考え込む夜もありました。

でも、その後ファイナンシャルプランナー2級・宅地建物取引士などの資格を取得し、お金の仕組みを根本から学び直していく中で、ある事実に気づきました。「独身の老後が悲惨」と言われるのには、個人の努力ではどうにもならない5つの構造的な理由があるのです。だからこそ、構造を理解して順序立てて動けば、貯金ゼロからでも備えていけます。

この記事では、煽りも楽観論にも逃げずに、公的データに基づいて「独身の老後が悲惨と言われる5つの理由」を解明し、男女共通で使える「貯金ゼロから始める5つのアクション」と「30代・40代・50代の年代別マップ」を提示します。読み終えるころには、漠然とした不安が「今日からの最初の一歩」に変わっているはずです。

「保険料をもっと安くできるかも」と思ったら、プロに相談するのが確実です。ファイナンシャルプランナーに相談なら自宅にFPが来てくれて、何度でも無料。強引な勧誘もありません。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

「独身の老後は悲惨」と言われる5つの構造的理由【全体像】

まず結論から伝えます。「独身の老後は悲惨」と言われるのは、根性論や個人の責任の話ではありません。次の5つの社会構造が背景にあります。

- 理由①:公的年金だけでは、月の生活費が約3万円不足する

- 理由②:60代・70代の単身世帯のうち、約3割が金融資産を保有していない

- 理由③:高齢単身世帯はこれから加速度的に増えていく

- 理由④:健康・介護リスクを一人で抱える構造がある

- 理由⑤:住居費・身元保証・孤立リスクが二人以上世帯より重くなりやすい

大事なのは、これらが「あなたの怠けが原因」ではなく、年金制度・賃金カーブ・人口動態・家族形態の変化といった社会全体の構造から生まれているということです。構造を理解すれば、感情に振り回されずに対処の道筋が見えてきます。

ナビゲーター

ナビゲーターここで全体像を押さえておくと、次の章から「また同じ話か」とならずに、自分の状況に当てはめながら読めます。

では、5つの理由を1つずつデータで確認していきましょう。

理由①|公的年金だけでは月の生活費が約3万円不足する

独身の老後に対する不安の核心は、ここにあると言っても過言ではありません。公的年金だけでは、毎月の生活費が約3万円不足する構造になっているのです。

総務省「家計調査年報」によると、65歳以上の単身無職世帯の月平均消費支出は、おおよそ14.8〜15万円程度です。一方で公的年金などからの可処分所得(税金や社会保険料を引いた手取り)は、おおよそ11.8万〜12万円程度にとどまります。つまり毎月およそ3万円の不足が生じている計算です。

では、年金そのものはいくらもらえるのか。日本年金機構の発表によれば、2026年度(令和8年度)の老齢基礎年金の満額は月70,608円(昭和31年4月2日以後生まれ)、月70,408円(昭和31年4月1日以前生まれ)となっています。前年度から1.9%引き上げられ、4年連続の増額です。

厚生年金(老齢基礎年金との合算)の平均月額については、厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」をもとにすると、おおむね次のような姿になります。

- 老齢厚生年金 受給権者全体の平均月額:おおよそ14.6万円台

- 女性受給者の平均月額:おおよそ10.7万円台

- 男性受給者の平均月額:おおよそ16〜17万円台

出典:厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

ここで気をつけたいのが、「老後何年分の不足を備えればいいのか」を計算するときの落とし穴です。よく見る「平均寿命87歳から65歳を引いて22年分」という計算は、統計上の誤りに近いものがあります。

ナビゲーター「平均寿命」は0歳時点の平均余命のことで、すでに65歳まで生きた人の余命とは別物なんです。65歳まで生きた人は、平均寿命より長生きする傾向があります。

厚生労働省の「令和5年簡易生命表」によると、65歳時点の平均余命は男性が約19.5年、女性が約24.4年です。つまり65歳から先、男性は平均で約20年、女性は平均で約24年の老後を過ごす計算になります。

仮に月3万円の不足が20〜24年続くとすると、累計でおよそ720万〜870万円。これに医療・介護・住み替えなどの一時費用が乗ってくるため、必要な備えは数百万円〜1,000万円台規模になりやすいということです。「悲惨」と煽る必要はありませんが、年金だけでは構造的に足りない前提で逆算しておくのが現実的です。

年金が足りない構造をもう少し深く理解しておきたい方は、こちらの記事もあわせてどうぞ。

理由②|独身世帯の金融資産非保有層は約3割(J-FLEC 2024年調査)

「自分は貯金がほぼゼロ。きっと自分だけがダメなんだ」と感じていませんか。実は、そうではありません。データを見ると、同じ立場の人は決して少なくないのです。

金融経済教育推進機構(J-FLEC)が2024年12月18日に公表した「家計の金融行動に関する世論調査」(単身世帯調査・2024年実施)によると、年代別の金融資産非保有率はおおよそ次のような姿になっています。

| 年代(単身世帯) | 金融資産非保有の割合 | 金融資産保有額の中央値 |

| 60代 | 約3割 | 約350万円 |

| 70代 | 約3割 | 約475万円 |

| 全世代単身(参考) | 約3割 | 約100万円 |

出典:J-FLEC「家計の金融行動に関する世論調査 2024年(単身世帯調査)」

注目すべきは、60代・70代の単身世帯のうち、およそ3人に1人が金融資産を持っていないという事実です。さらに保有している人の中央値を見ても、特別な富裕層を想定するような金額ではありません。「貯金ゼロは自分だけ」と感じてしまうのは、SNSで見える人だけが目立つせいかもしれません。

ナビゲーター

ナビゲーター「貯金ゼロは自分だけ」と思い込まなくて大丈夫です。データで見ると、決して特別な状況ではありません。

※ なお、J-FLEC 2025年調査については一部データに修正告知が出ているため、本記事では2024年調査を引用しています。最新の数値は公式サイトで確認してください。

「貯金ゼロ」がレアケースではないという統計の話を、もう少し深掘りしている記事もあります。

理由③|高齢単身世帯はこれから加速度的に増える

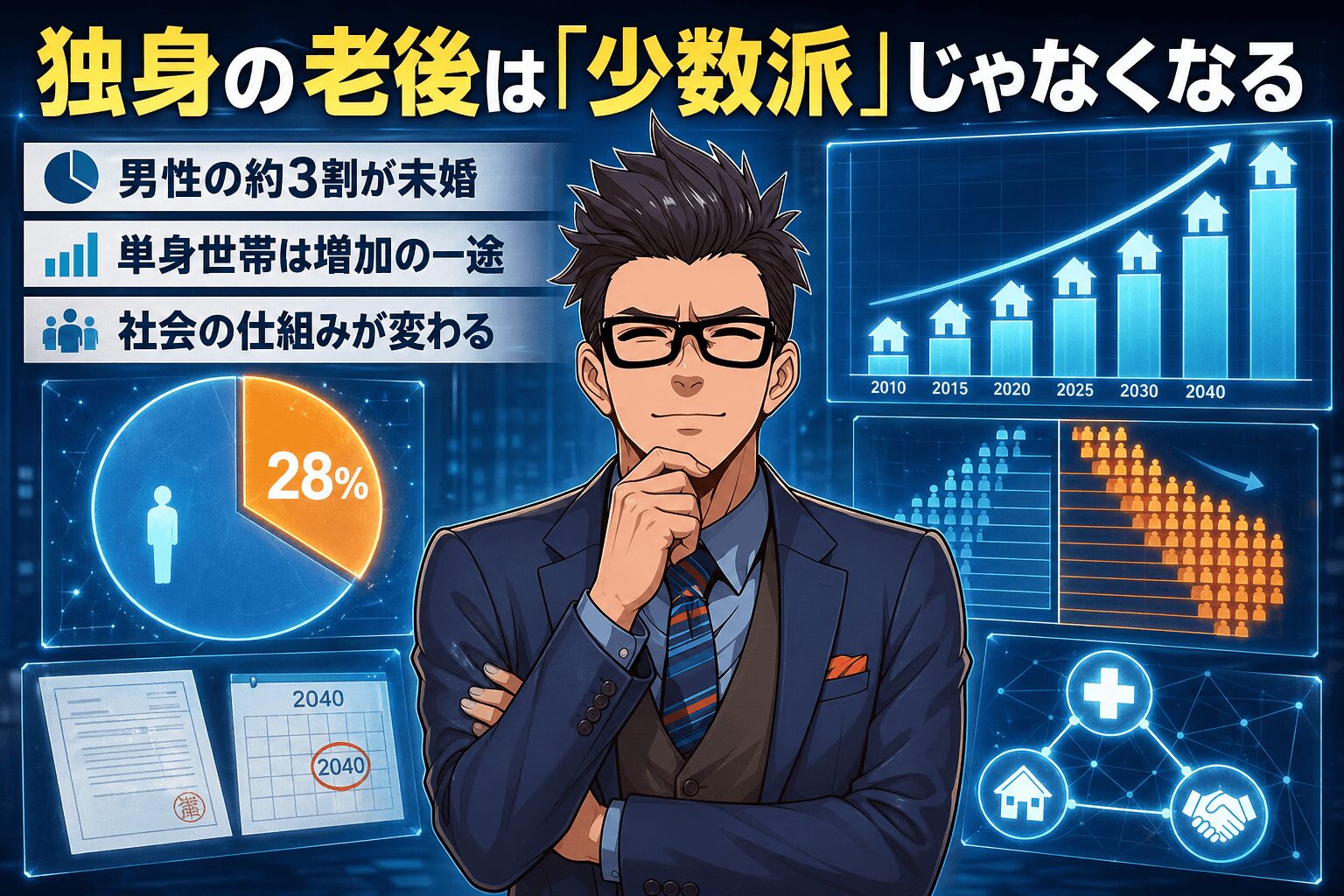

独身高齢者は「特殊な少数派」というイメージが、まだどこかに残っているかもしれません。しかし日本社会の現実は、独身の老後が「珍しくない当たり前」になっていく方向に動いています。

国立社会保障・人口問題研究所「日本の世帯数の将来推計」によると、65歳以上の単身世帯数は今後さらに増加していく見通しです。世帯総数は減っていく一方で、単身世帯の割合は年々高まっていく構造になっています。

出典:国立社会保障・人口問題研究所「日本の世帯数の将来推計」 / 内閣府「高齢社会白書」

結婚しない・できない傾向もデータで裏付けられています。2020年の国勢調査をもとに国立社会保障・人口問題研究所が算出した50歳時未婚割合は、男性が約28.25%、女性が約17.81%でした。これは「45〜49歳と50〜54歳の未婚率の平均から算出された推計値」で、いわゆる「生涯未婚率」とは厳密には別の指標ですが、未婚で50歳前後を迎える人の比率を示すものとして広く参照されています。

出典:国立社会保障・人口問題研究所「人口統計資料集」 / 公益財団法人 生命保険文化センター「『50歳時の未婚率』とは?」

ナビゲーター男性の約3割、女性の約2割弱が50歳時点で未婚という時代です。独身の老後が珍しい存在ではなくなる方向に進んでいるのがわかります。

これは見方を変えれば、社会全体で独身高齢者向けの仕組みやサービスが整っていかざるを得ないということでもあります。住宅セーフティネット制度や身元保証サービス、地域包括ケアなど、すでに動き始めている支援も少なくありません。

理由④|健康・介護リスクを一人で抱える構造

お金の話と並んで、独身の老後の不安として大きいのが健康と介護です。特に「一人で病気になったらどうしよう」「介護が必要になったとき、誰が動いてくれるのか」という心配は、独身者特有のリアルな悩みと言えます。

制度面で言えば、日本には介護保険制度や高額療養費制度といった、世界的にも手厚い仕組みがあります。一定の要件を満たせば、介護サービスを1〜3割の自己負担で利用できますし、医療費の自己負担にも上限が設定されています。

出典:厚生労働省「介護保険制度について」 / 厚生労働省「高額療養費制度を利用される皆さまへ」

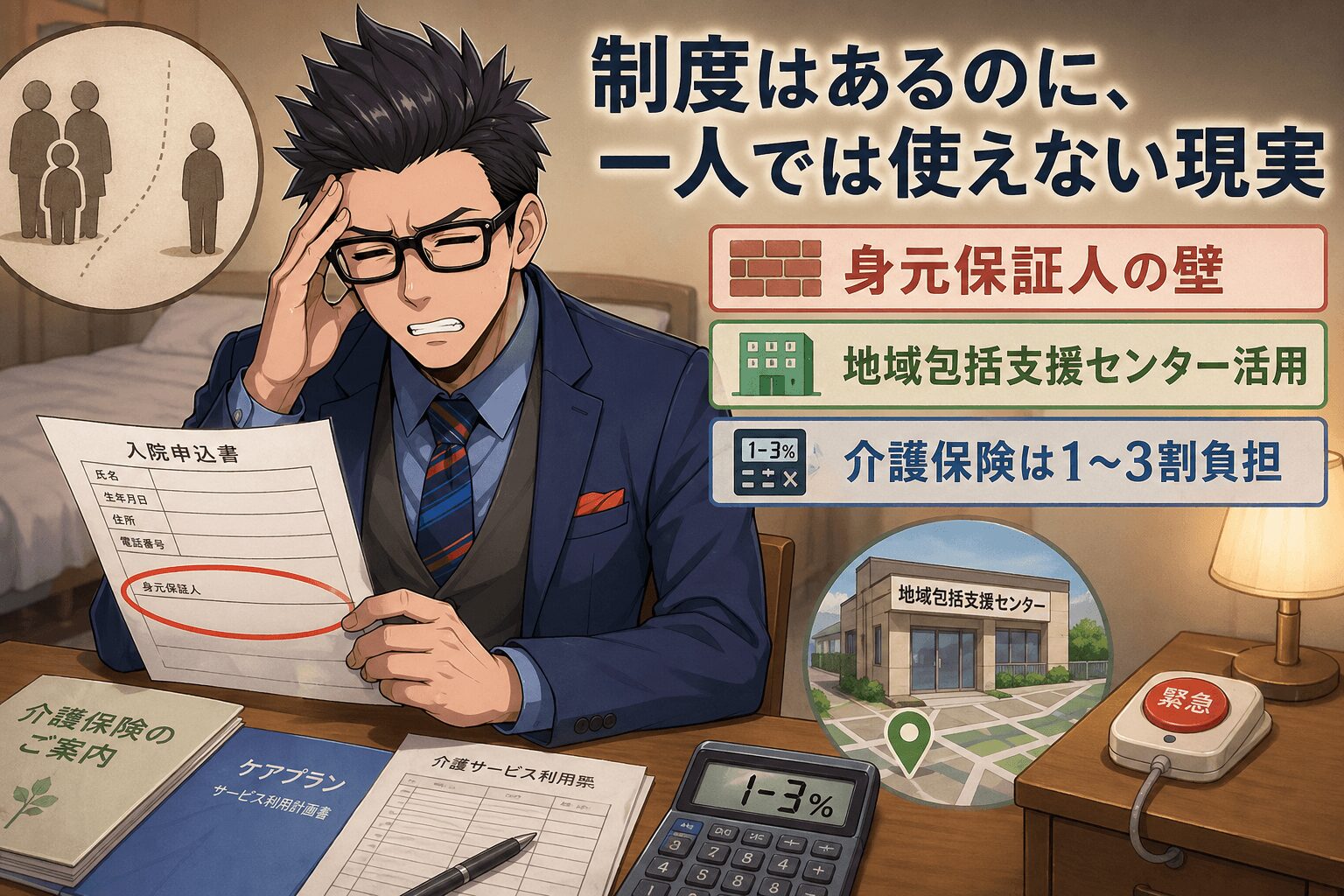

ただし、独身高齢者には「制度はあるが、一人で使いこなすのが難しい」という独特の負担があります。たとえばこんな場面です。

- 急病で倒れたときに、発見してくれる人が同居していない

- 入院や手術で「身元保証人」「緊急連絡先」を求められたときに困る

- 退院後の通院・買い物・服薬管理を支えてくれる家族がいない

- 介護サービス利用の手続きや、ケアマネジャーとの調整を一人でこなす必要がある

これは制度の問題というより、制度設計が「家族の存在」を暗黙の前提にしているところがあるためです。独身者にとっては、その前提を埋めるための工夫が必要になります。

ナビゲーター制度はちゃんと整っています。ただ、その制度を「一人で使いこなす力」も合わせて備えておく必要があるんですね。

具体的には、地域包括支援センターを早めに把握しておく、信頼できる身元保証サービスを比較しておく、医療・介護の意思表示(リビングウィル)を文書化しておく、といった準備が「悲惨」を遠ざける現実的な手段になります。

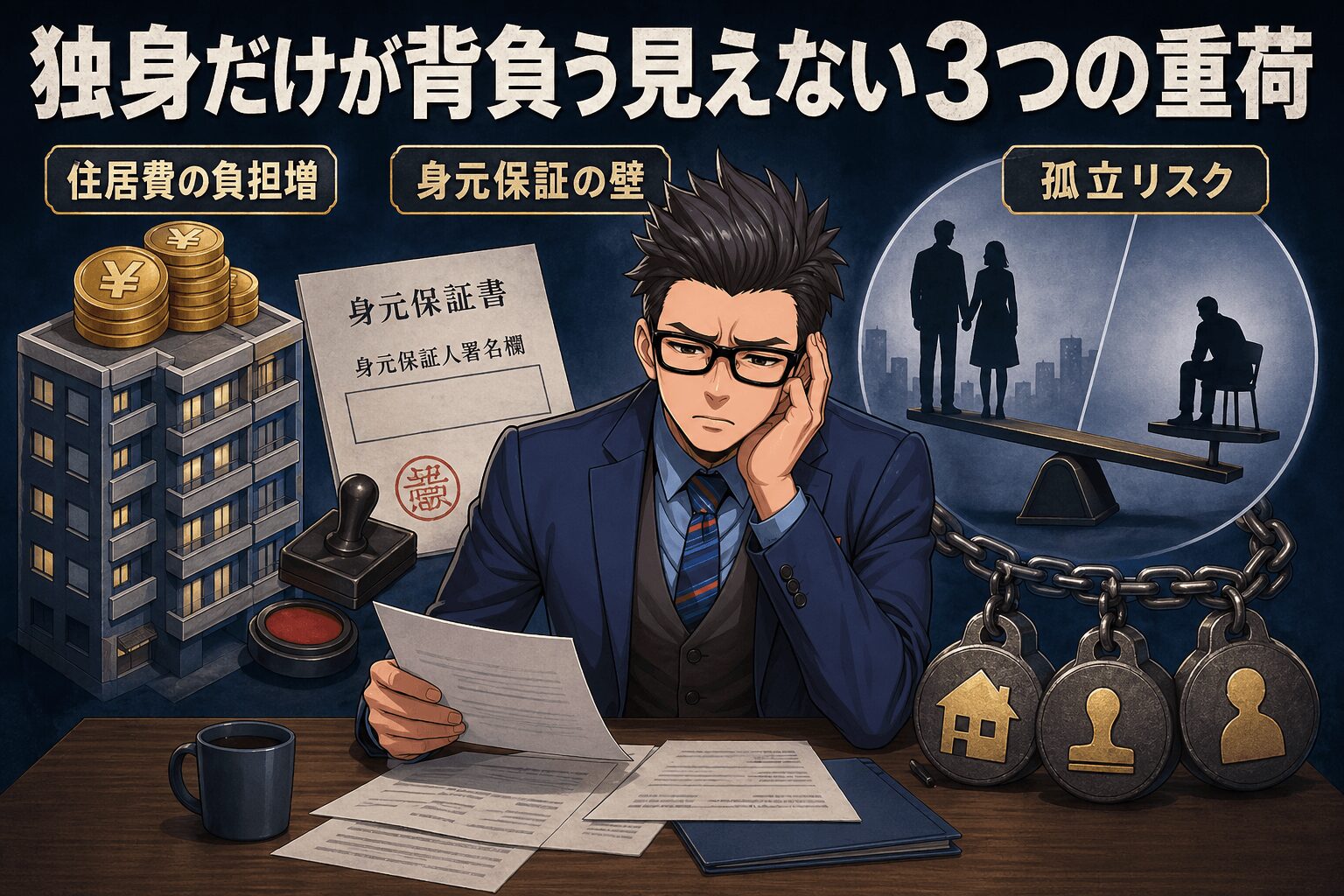

理由⑤|住居費・身元保証・孤立リスクが二人以上世帯より重い

5つ目は、独身者特有の3点セット――住居費・身元保証・孤立リスクです。これらは家族と暮らしている人に比べて、独身者のほうが負担が大きくなりやすい領域です。

住居費:賃貸も持ち家も独身は重くなりやすい

賃貸の単身高齢者は、連帯保証人や孤独死リスクを大家側が懸念し、入居審査で不利になりやすいのが現実です。一方、持ち家でも固定資産税・修繕費・将来のバリアフリー化など、世帯収入が一人分しかない中で全額を負担する必要があります。

ただし、近年は国土交通省の住宅セーフティネット制度のように、高齢者・低額所得者・障害者など住宅確保要配慮者を支える仕組みも整いつつあります。「賃貸か、持ち家か」を二者択一で考えるよりも、こうした制度も含めた選択肢を知っておくことが大切です。

身元保証:民間サービスの活用と契約トラブルへの注意

入院・施設入居・賃貸契約のいずれでも、独身の高齢者は身元保証人を求められる場面が増えます。民間の身元保証サービスも増えていますが、過去には契約トラブルが社会問題化したこともあり、選び方には注意が必要です。

孤立リスク:「会話量」は健康の隠れた変数

孤立は、健康に直結する隠れた変数です。会話の量や社会参加の度合いが、心身の健康に影響を与えることは多くの研究で指摘されています。「お金の備え」と「人とのつながりの備え」は、独身の老後ではセットで考える必要があります。

ナビゲーター住居・身元保証・孤立の3つは、独身者特有のリスクとして対策しておくと、将来の景色がだいぶ変わります。

賃貸独身者の老後の住まい戦略については、こちらの記事で具体的に解説しています。

男女共通だが「差分」がある|年金・平均余命・賃金カーブの違い

ここまでは男女共通で当てはまる構造の話でした。一方で、独身男性と独身女性では、備え方の重心が少し異なるのも事実です。「どちらが大変か」ではなく、「どこに差分があるか」を理解して備えるのが本筋です。

| 差分の軸 | 男性 | 女性 | 備え方の意味合い |

| 厚生年金 平均月額(参考) | おおよそ16〜17万円台 | おおよそ10.7万円台 | 女性は不足額が大きくなりやすい |

| 65歳の平均余命 | 約19.5年 | 約24.4年 | 女性は老後期間が約5年長い |

| 賃金カーブ | 年齢で上昇しやすい | 育休等で抑制されやすい | 女性は現役期に積み立てる難易度が高い |

出典:厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」 / 厚生労働省「令和5年簡易生命表の概況」 / 厚生労働省「賃金構造基本統計調査」

女性は男性より老後期間が約5年長いうえ、平均年金額も低くなりやすい。だから女性は「期間×単価」の両面で必要総額が増えやすい傾向があります。一方、男性は健康寿命が女性より短い傾向があり、現役のうちから生活習慣・健康投資を意識することが重要になります。

ナビゲーター男女どちらが大変かではなく、それぞれの差分を理解して備えるのが本筋です。

独身女性ならではの不安や備え方をもっと深掘りしたい方は、こちらの記事もどうぞ。

独身男性の備え方については、こちらの記事でまとめています。

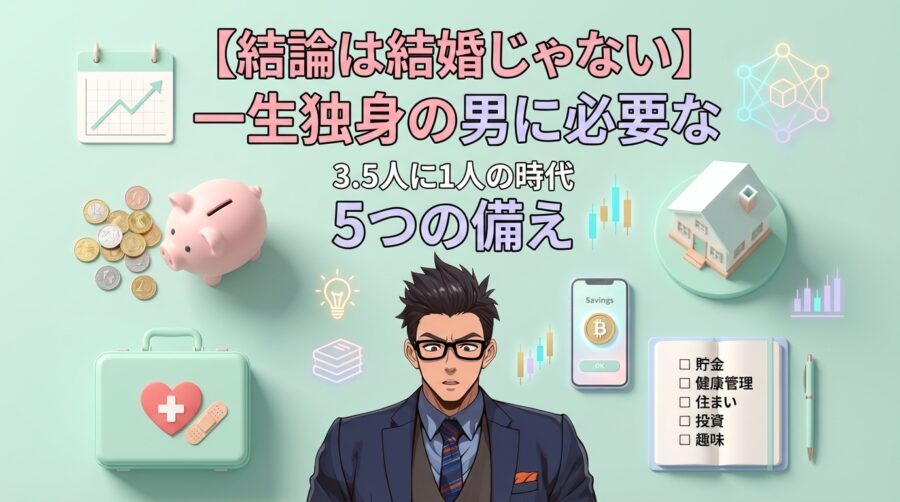

「悲惨」を回避する|貯金ゼロから始める5つのアクション【優先順位付き】

ここからが本題です。貯金ゼロの状態からでも、順番さえ間違えなければ備えていけます。大事なのは「いきなり投資から始めない」こと。私自身、FXや株でつまずいた最大の原因は、土台がないまま運用に飛び込んだことでした。同じ失敗をしないために、次の5つを優先順位付きでご紹介します。

アクション①|家計の現状把握(土台の土台)

最初の一歩は、貯金でも投資でもなく家計の可視化です。「使う前に分ける」ためには、まず今いくら使っているのかを知る必要があります。マネーフォワードME、Zaim、おかねのコンパスなどの家計簿アプリで、1ヶ月分の支出をざっくり見るだけでも景色が変わります。

ここで意識したいのは、固定費(家賃・通信費・保険料・サブスク)と変動費を分けることです。固定費は一度見直せば、毎月効果が続きます。「節約は気合い」ではなく「仕組み」で考えるのがコツです。

アクション②|先取り貯金(少額OK・仕組み化)

家計が見えたら、次は先取り貯金です。給与振込口座から、別口座に毎月一定額が自動で振り替わるように設定します。月1,000円からでも構いません。大事なのは「意志の力に頼らず、仕組みで貯める」ことです。

新NISAやiDeCoは大事ですが、生活防衛資金(生活費の3〜6ヶ月分)が手元にない状態で投資を始めるのはおすすめしません。暴落時に「現金が必要だから損切り」が発生して、長期投資の前提が崩れるからです。

アクション③|新NISA・iDeCo(土台ができてから)

生活防衛資金が積み上がってきたら、ここで初めて新NISAとiDeCoの出番です。新NISAは2024年から制度が刷新され、年間360万円・生涯1,800万円の非課税投資枠が使えるようになりました。iDeCoも2024年12月の制度改正で、会社員の上限額の取扱いが変わるなど、使いやすさが少しずつ進化しています。

出典:金融庁「新しいNISA」 / iDeCo公式サイト

ただし、具体的な銘柄や証券会社を「これがおすすめ」と断言する立場は本記事では取りません。長期・積立・分散の王道を守りつつ、自分のリスク許容度に合った商品を、最新の公式情報をもとに選んでいただくのがいちばんです。

ナビゲーター

ナビゲーターSNSで「今すぐ全額NISAに突っ込め!」と煽る投稿を信じないでください。順番が逆です。

「貯金代わりにNISAでいいのか」「日本円だけで持ち続けるリスク」については、こちらの記事で整理しています。

アクション④|住居費の見直し(持ち家/賃貸戦略)

老後の家計の中で、住居費は最大級の固定費です。賃貸の方は家賃水準・立地・住宅セーフティネット制度の活用を、持ち家の方は修繕費の積み立てやリフォーム計画を、それぞれ早めに考えておくと安心です。

「いまの家賃を下げる」「将来の住み替え先を視野に入れる」だけでも、生涯の住居費に大きな差が生まれます。

アクション⑤|専門家相談(FP・年金事務所・市区町村窓口)

5つ目は、一人で抱え込まないという選択肢です。家計全体の整理が苦手な方、客観的な第三者の視点が欲しい方は、ファイナンシャルプランナー(FP)への相談が候補になります。年金見込額の確認は年金事務所、介護・福祉の制度活用は市区町村窓口、と相談先を使い分けるのがコツです。

ナビゲーター「投資から始めなきゃ」と思わなくていいんです。土台から順番に整えれば、ちゃんと届きます。

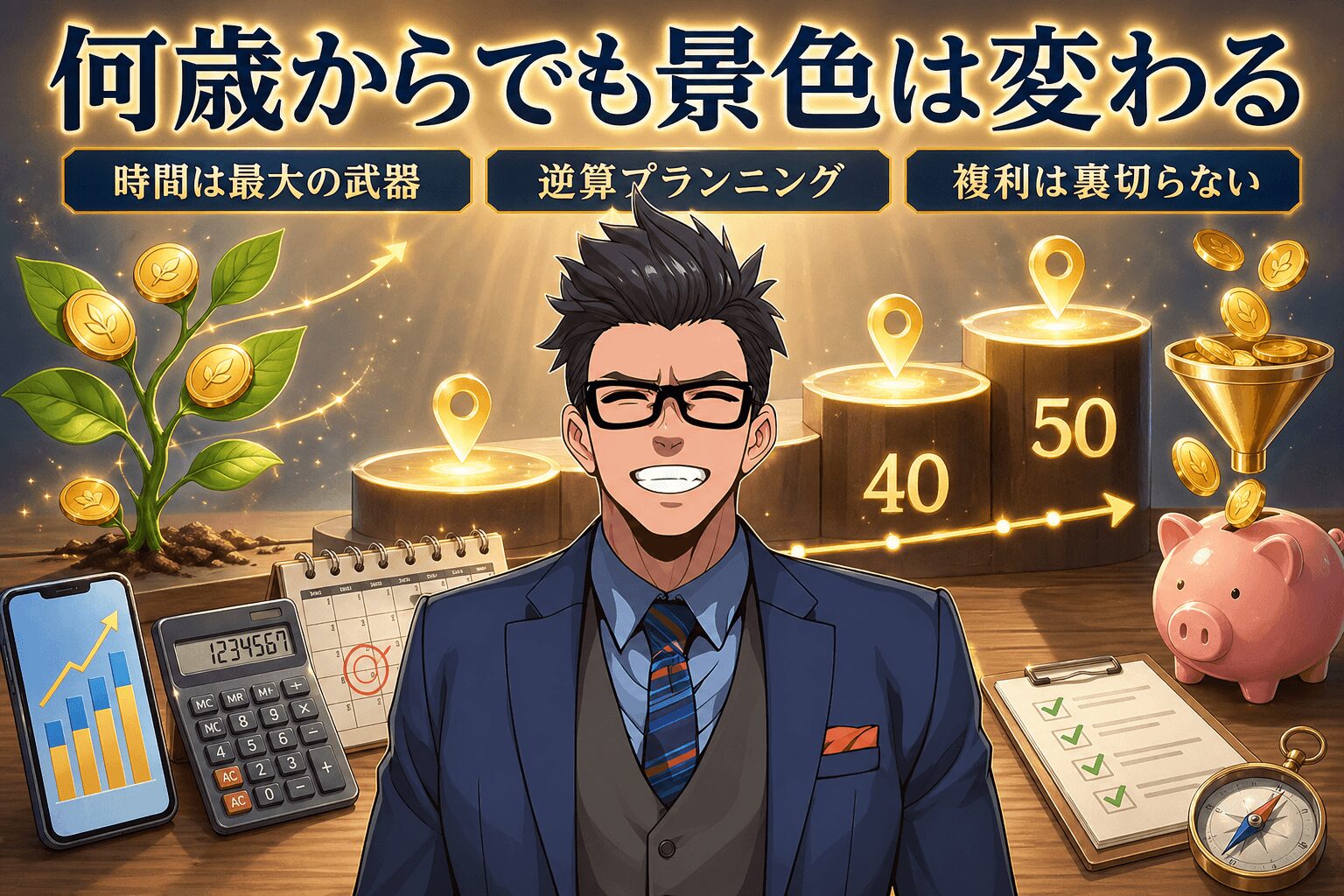

30代/40代/50代|年代別の動き出し方マップ

「自分の年代から始めても間に合うのか?」――これが最大の不安だと思います。結論から言えば、30代でも50代でも、それぞれの年代に応じた重心があるだけで、「手遅れ」ということはありません。

| 年代 | 重心アクション | 補助アクション | キーポイント |

| 30代 | 家計把握+先取り貯金+新NISA積立 | iDeCo・住居方針の検討 | 時間が最大の武器。20〜30年複利を活かす |

| 40代 | 家計把握+先取り貯金(強化)+新NISA・iDeCo | 住居方針の決定・FP相談 | 残り時間を考えた加速期 |

| 50代 | 家計把握+退職金前提の年金見込額確認+FP相談 | 住居の最終決定・新NISA継続 | 退職前の最後の整え。短期間でも複利は働く |

ナビゲーター50代でも遅くありません。10年の複利でも、何もしないより確実に景色は変わります。

30代の方は、時間というアドバンテージを活かして「土台+少額の積立投資」を当たり前にしておくこと。40代の方は、子どもや住宅ローンの有無に応じて「貯蓄スピードを上げるか、運用比率を高めるか」の戦略を決める時期です。50代の方は、退職金や年金見込額を踏まえた「逆算プランニング」がカギになります。

「自分はいくら必要なのか」「5,000万円も貯められるのか」という視点で考えたい方には、こちらの記事もおすすめです。

一人で抱え込まないという選択肢|FP・年金事務所・市区町村の使い分け

独身の老後の備えは、すべて自力でやり切る必要はありません。相談先を上手に使い分けることで、効率も精度も大きく上がります。ここでは3つの主要な相談先を紹介します。

FPに相談するメリット

FP(ファイナンシャルプランナー)は、家計全体を俯瞰して整理してくれる存在です。年金・保険・住宅・資産運用・税金など、独身の老後にかかわるテーマを一通りカバーしてくれます。「自分に必要なのは投資なのか、保険の見直しなのか、それとも住居プランの再設計なのか」を判断しやすくなります。

最近は無料で相談できるFP相談サービスも増えていて、初めてのFP相談でも利用しやすくなっています。たとえばファイナンシャルプランナーに相談のようなサービスは、FPが自宅まで来てくれる対面型で、ナットクできるまで何度でも無料、強引な勧誘もありません。貯金ゼロから動き出したい層にも入りやすい設計になっています。

「対面でじっくり相談したい」「無料で何度でも話を聞きたい」という方には、対面型のFP相談サービスが向いています。ナットクできるまで何度でも無料で、強引な勧誘もありません。全国の厳選された一流FPと家計全般を相談できます。

年金事務所に行くべきタイミング

年金事務所は、自分の年金見込額を正確に知るための最強ツールです。「ねんきんネット」を使えば、自宅から将来の見込額をシミュレーションできます。50代に入ったら一度は確認しておきたい数字です。

市区町村窓口で相談できること

意外と知られていませんが、市区町村の窓口は介護保険・福祉サービス・住宅セーフティネット制度の入口です。地域包括支援センターは、高齢者の生活全般の相談を受け付けてくれる頼もしい存在です。「いざというとき、どこに行けばいいか」を現役のうちに把握しておくだけでも、不安は半分以下になります。

ナビゲーター相談先は1つじゃなくていいんです。FP・年金事務所・市区町村、それぞれ得意分野があります。

独身の老後の必要総額をもっと知りたい方へ|関連記事の道しるべ

本記事では「悲惨と言われる5つの理由」と「貯金ゼロから始める5つのアクション」に絞ってお伝えしてきました。次のステップとして、自分のケースで具体的に「月いくら必要か」「総額でいくら備えるか」を考えたい方には、関連記事もぜひ参考にしてください。

家計調査をベースに、月単位で老後の一人暮らしの生活費を試算した記事はこちらです。

よくある質問(FAQ)|独身の老後の悲惨にまつわる疑問

- 独身の老後は本当に悲惨なのでしょうか?男女で差はありますか?

-

「悲惨」と言われる構造的な理由は5つありますが、これらは個人の責任ではなく社会構造の問題です。男女では、年金額・平均余命・賃金カーブに差があるため、女性は「期間×単価」の両面で必要総額が増えやすい傾向があります。ただし、各人の収入・働き方・住居環境で大きく変わるため、一律に「女性のほうが悲惨」「男性のほうが悲惨」と決めつける話ではありません。

- 貯金ゼロですが、50代でも今から間に合いますか?

-

50代からでも、複利の効果は十分に働きます。最優先は「家計の現状把握」と「先取り貯金で生活防衛資金を確保すること」です。並行して、ねんきんネットで自分の年金見込額を確認し、退職金の有無も含めて逆算プランニングをすると、必要な備えの輪郭が見えてきます。FPに相談するという選択肢も有効です。

- 独身でも生活保護はあてになりますか?

-

生活保護制度は最後のセーフティネットとして存在しますが、要件が厳しく、原則として資産・収入が一定基準を下回っていることが必要です。「あてにする」ものではなく、「自分で備えたうえで、それでも届かないときの最後の支え」と捉えるのが現実的です。詳細は市区町村の窓口で確認できます。

- 50代独身で実家暮らしの場合、どう備えればよいですか?

-

家賃ゼロは大きなアドバンテージなので、これを「資金化のチャンス」と捉えるのが基本戦略です。具体的には、家賃相当分を先取り貯金や新NISA積立に回し、親が亡くなった後の住居プラン(実家に住み続ける/賃貸に移る/持ち家を購入する)を早めに準備することが重要です。介護や相続が絡むため、FPや市区町村窓口の活用も検討してください。

- 健康に自信がない場合、何を優先すべきですか?

-

健康関連支出(歯科・予防医療・適度な運動・健康な食材など)は「削るべきでない支出」の代表です。あわせて、現在加入している医療保険が自分の状況に合っているかを見直すと、ムダな保険料の節約と必要な保障の確保を両立できます。家計全体を整える流れの中で、医療保険の必要性を考えることもできます。

まとめ|「独身の老後は悲惨」は構造的な理由がある。だから動き出せば備えられる

「独身の老後は悲惨」という言葉が頭から離れなかった方へ、最後にもう一度整理しておきます。

悲惨と言われる5つの構造的理由はこうでした。

- ①公的年金だけでは月の生活費が約3万円不足する

- ②60代・70代単身の約3割が金融資産を持っていない

- ③高齢単身世帯はこれから加速度的に増える

- ④健康・介護リスクを一人で抱える構造がある

- ⑤住居費・身元保証・孤立リスクが二人以上世帯より重くなりやすい

これらは個人の努力では変えにくい社会構造の話です。だからこそ、構造を理解したうえで5つのアクションを優先順位どおりに進めれば、貯金ゼロからでも備えていけます。

家計簿アプリを開いて、先月の支出を眺めてみる。それだけで、漠然とした不安が「数字で見える現実」に変わります。投資を始めるのは、その後で十分です。

30代の方は時間を、40代の方は加速を、50代の方は逆算を。それぞれの年代に応じた重心はありますが、「手遅れ」という年代はありません。一人で抱え込みそうになったら、FP・年金事務所・市区町村窓口といった外の力に頼っても大丈夫です。

ナビゲーター私みたいに遠回りしなくていいように、この記事を書きました。焦って煽られて動くのではなく、構造を理解して、自分のペースで順番どおりに整えていきましょう。

「独身の老後は悲惨」という言葉が、今日から少しでも軽くなっていれば嬉しいです。あなたの最初の一歩が、未来のあなたを一番救ってくれます。