30代で貯金がゼロ。

周りの友人は結婚や住宅購入の話をしているのに、自分の口座残高は限りなくゼロに近い。「なんで自分だけ貯められないんだろう」と、夜ベッドの中でスマホの家計簿アプリを開いては、そっと閉じる。そんな日々を過ごしていませんか?

先に結論をお伝えします。貯金ゼロだったのは、あなたの性格のせいではありません。「仕組み」がなかっただけです。

実は私自身、FP資格を取る前はお金の管理が本当にできていませんでした。FXや株で大損し、口座残高を見るのが怖くなった時期もあります。でも「仕組みで管理する」という考え方に出会ってから、状況は大きく変わりました。

この記事では、30代で貯金ゼロの実態を統計データで確認し、FP2級保有の私が手取り25万円のモデルケースで具体的な貯蓄シミュレーションを計算します。さらに、今日から始められる5ステップまで、あなたの「次の一歩」が明確になる内容をお届けします。

読み終えたとき、「自分にもできそうだ」と思えているはずです。

保険や資産運用の悩みは、国家資格を持つFPに相談するのが安心です。FPカフェなら厳選されたFPによる保険相談が完全無料。特定の保険会社に偏らない中立的なアドバイスが受けられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

30代で貯金ゼロは珍しくない|統計データで見る実態

「30代で貯金ゼロなんて、自分だけなんじゃないか」

そう思っているなら、まずこのデータを見てください。あなたが思っているほど、珍しい状況ではありません。

単身世帯の32.3%が金融資産ゼロ

J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査 2025年」によると、30代単身世帯の金融資産に関するデータは以下のとおりです。

| 項目 | 30代単身世帯 | 30代二人以上世帯 |

| 金融資産ゼロの割合 | 32.3% | 17.6% |

| 平均値 | 501万円 | — |

| 中央値 | 100万円 | — |

出典:J-FLEC「家計の金融行動に関する世論調査 2025年」

つまり、30代の単身世帯では約3人に1人が貯金ゼロです。二人以上の世帯でも、約6人に1人は金融資産を持っていません。

ナビゲーター

ナビゲーター「自分だけじゃなかった」と思えるだけで、少し気持ちが軽くなりませんか?でも、ここで安心して終わりにしてはダメです。

大事なのは「みんなも同じだから大丈夫」ではなく、「だからこそ、今動く意味がある」ということです。

「平均501万円」に騙されるな|中央値が教える本当の姿

先ほどの表で「平均501万円」という数字を見て、「やっぱり自分はダメなんだ」と思った方もいるかもしれません。でも、この数字にはカラクリがあります。

平均値と中央値の違いを、例え話で説明しますね。10人の30代がいるとして、そのうち1人が3,000万円の資産を持っていたら、残り9人の平均値は大きく引き上げられます。実態よりもずっと高い数字が「平均」として出てしまうわけです。

ナビゲーター

ナビゲーター中央値100万円のほうが「みんなのリアル」に近い数字です。平均値を見て落ち込む必要はまったくありませんよ。

正直に言うと、私もFP資格の勉強をする前は、ニュースで出てくる「平均貯蓄額」の数字を見ては落ち込んでいました。でも統計の見方を知ったとき、「ああ、あの数字に振り回されていたのか」と肩の力が抜けたのを覚えています。

30代の貯蓄事情について、さらに詳しいデータを知りたい方はこちらの記事もあわせてどうぞ。

なぜ30代で貯金ゼロになるのか?よくある5つの原因

「なんで貯められないんだろう」と自分を責めてしまう気持ち、よくわかります。でも、原因のほとんどは意志の弱さではなく、仕組みの不在にあります。

ここでは、貯金ゼロになりやすい5つの原因を整理します。当てはまるものがないか、チェックしてみてください。

収入と支出のバランスが見えていない

毎月の手取りは把握していても、「何にいくら使っているか」を正確に答えられる人は意外と少ないです。

コンビニで使った500円、サブスクの980円、友人との飲み会3,000円。一つひとつは小さくても、積み重なると数万円の「行き先不明金」になります。見えていないものは管理できません。これが最初に解決すべきポイントです。

固定費を放置している

スマホのプランは大手キャリアのまま、使っていないサブスクが3つ、何年も見直していない保険。心当たりはありませんか?

固定費の見直しは、1回の手続きで効果が毎月続く「コスパ最強の対策」です。格安SIMに切り替えるだけで月3,000〜5,000円の削減も十分に現実的です。

「残ったら貯金」の罠にハマっている

「今月は余ったら貯金しよう」。この考え方、実は最も危険なパターンです。

ナビゲーター

ナビゲーターお金は使える状態にあると、使ってしまうんです。「残ったら貯金」で貯まった試しがある人、ほとんどいないはずです。

これは意志力の問題ではなく、順番の問題です。「残ったら貯金」ではなく「先に貯金して、残りで暮らす」。たったこれだけの順番を変えるだけで、結果は大きく変わります。

ボーナス頼みの貯金計画

「ボーナスが出たらまとめて貯金しよう」。そう思いながら、気づけばボーナスも旅行や買い物で消えていた。このパターンに覚えがある方も多いのではないでしょうか。

毎月の仕組みがないまま臨時収入に頼ると、結局その臨時収入も消えます。貯金は「毎月の仕組み」が土台です。

「いつかやろう」の先延ばしグセ

30代前半のうちは「まだ若いから大丈夫」と思えます。でも30代後半に入ると、結婚、住宅購入、子育てなど、お金が必要になる場面が一気に増えてきます。

先延ばしの代償がどのくらいになるか、この後のモデルケースで具体的に計算しますので、ぜひ確認してみてください。

貯金ゼロを放置するとどうなる?30代後半からのリアル

ここからは少し厳しい話になりますが、大事なことなので正直にお伝えします。「今のままだとどうなるか」を知ることは、脅しではなく、行動するための判断材料です。

ライフイベントの資金不足に直面する

30代後半から40代にかけて、人生はお金が必要な場面のオンパレードです。

- 結婚式の費用(総額300〜400万円程度)

- 出産・育児の初期費用

- 住宅購入の頭金

- 転職活動中の生活費

貯金ゼロのままこれらに直面すると、「やりたいこと」ではなく「お金がないからできないこと」で人生の選択肢が決まってしまいます。

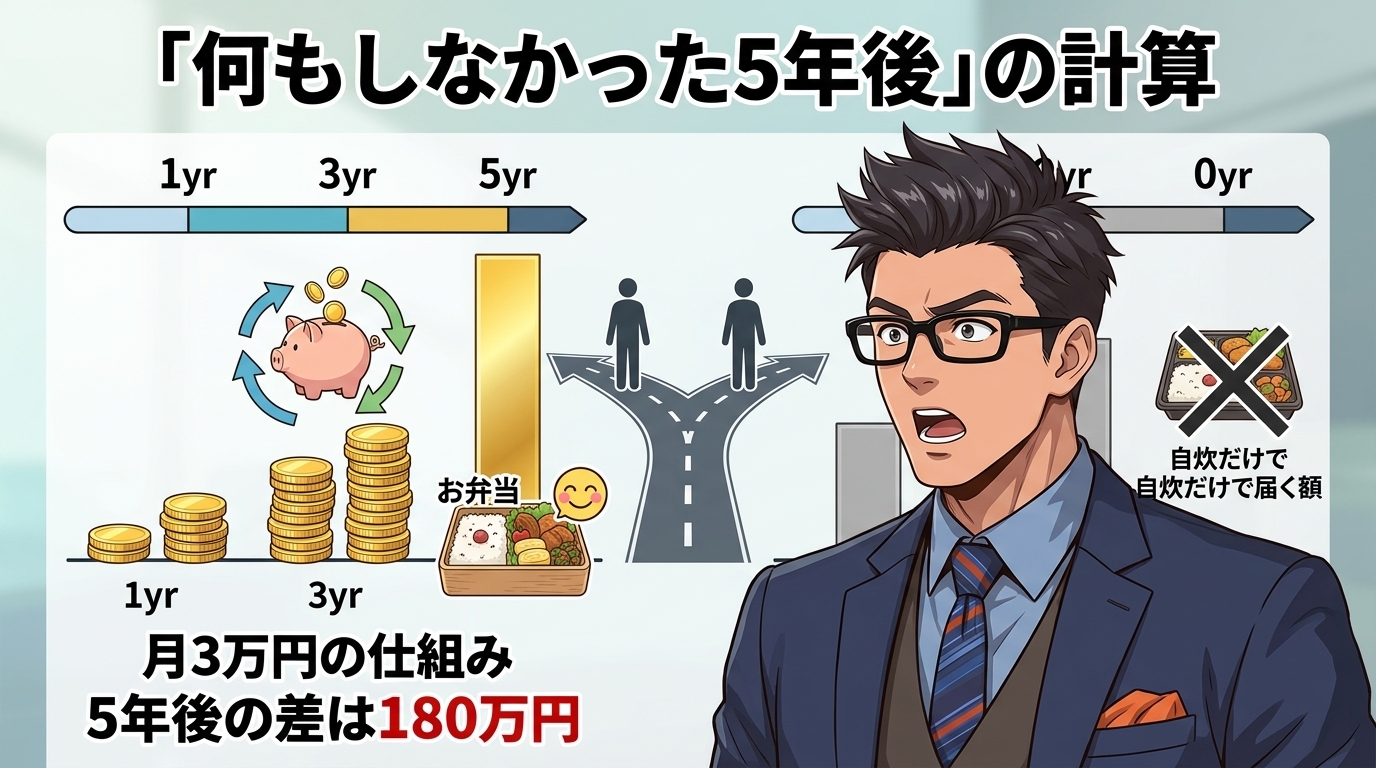

「何もしなかった5年後」の計算

同じ30代の会社員でも、「仕組みを作った人」と「何もしなかった人」では、5年後にこれだけの差がつきます。

| 月3万円の仕組みを作った人 | 何もしなかった人 | |

| 1年後 | 36万円 | 0円 |

| 3年後 | 108万円 | 0円 |

| 5年後 | 180万円 | 0円 |

この差は180万円。同じ30代、同じ手取りでも、仕組みがあるかないかだけでこれだけの差が生まれます。

ナビゲーター月3万円は「1日あたり約1,000円」です。コンビニのランチ1回分を自炊に変えるだけでも、かなり現実的な金額ですよ。

【FPが計算】手取り25万円からの貯蓄シミュレーション

ここからがこの記事の本題です。FP2級を保有する私が、手取り25万円の30代会社員を想定して、具体的な貯蓄シミュレーションを計算しました。

「自分に近い条件でどのくらい貯まるのか」を数字で確認してみてください。

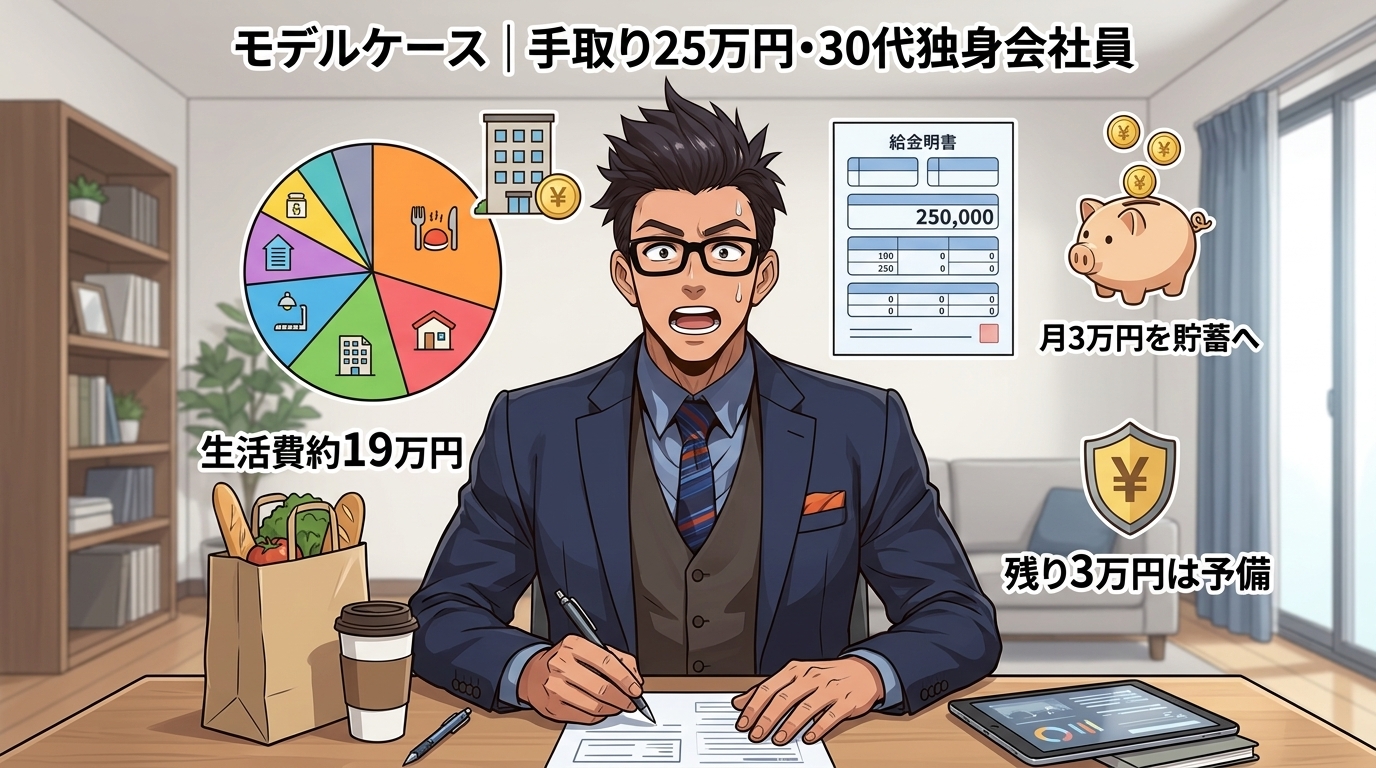

モデルケース|手取り25万円・30代独身会社員

まず、モデルケースの前提条件です。

| 項目 | 金額 |

| 手取り月収 | 25万円 |

| 家賃 | 6万円 |

| 食費 | 4万円 |

| 水道光熱費 | 1万円 |

| 通信費 | 8,000円 |

| 交通費 | 1万円 |

| 交際費・娯楽費 | 3万円 |

| 日用品・衣類 | 1.5万円 |

| その他 | 1.7万円 |

| 生活費合計 | 約19万円 |

| 貯蓄に回せる額 | 約6万円 |

差額は約6万円。ここから月3万円を貯蓄に回す想定で計算します。残りの3万円は急な出費への備えや、少しの余裕として手元に残します。

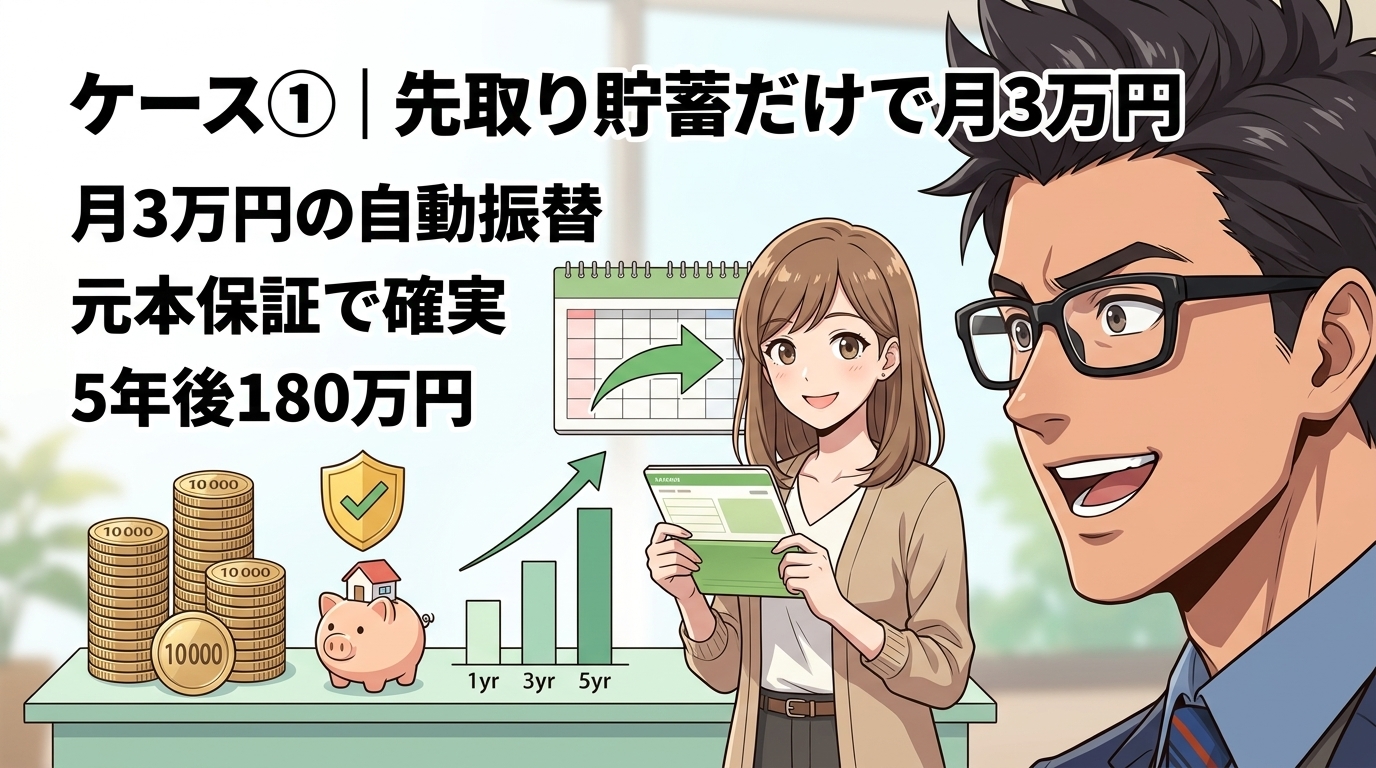

ケース①|先取り貯蓄だけで月3万円

最もシンプルな方法です。給料日に自動振替で月3万円を貯蓄用口座に移します。

- 1年後:36万円

- 3年後:108万円

- 5年後:180万円

元本保証で確実に貯まります。投資はちょっと怖いという方は、まずここからスタートすれば十分です。5年後に180万円の資産がある自分を想像してみてください。

ナビゲーター「まず貯蓄の仕組みだけ作る」。これだけで5年後の自分は確実に変わります!

ケース②|先取り貯蓄+つみたてNISAの合わせ技

もう一歩踏み込んで、貯蓄とつみたてNISAを組み合わせたパターンです。

- 先取り貯蓄:月2万円(元本保証の安全資産)

- つみたてNISA:月1万円(年利5%想定)

| 貯蓄 | NISA(年利5%想定) | 合計 | |

| 1年後 | 24万円 | 約12.3万円 | 約36.3万円 |

| 3年後 | 72万円 | 約38.8万円 | 約110.8万円 |

| 5年後 | 120万円 | 約68.4万円 | 約188.4万円 |

同じ月3万円でも、つみたてNISAを組み合わせると5年後に約188.4万円。ケース①と比べて約8.4万円の差が生まれます。これが複利の力です。

※ NISA部分は年利5%の複利計算に基づく概算です。実際の運用成果を保証するものではありません。投資には元本割れのリスクがあります。

つみたてNISAってそもそも何?30秒でわかる要点

「NISAという言葉は聞いたことがあるけど、よくわからない」という方のために、要点だけお伝えします。

NISAとは、一言で言えば「投資で得た利益に税金がかからない国の制度」です。

通常、投資の利益には約20%の税金がかかりますが、NISA口座で運用すればその税金がゼロになります。

- つみたて投資枠:年間120万円(月10万円まで)

- 非課税保有期間:無期限

- 月1,000円からでも始められる

ナビゲーター難しく考えなくて大丈夫です。「お得に投資できる国の仕組み」くらいの理解で、まずは十分ですよ。

つみたてNISAについてもう少し詳しく知りたい方は、こちらの記事で解説しています。

もうひとつの選択肢|ビットコインの少額積立

先取り貯蓄とつみたてNISA。この2つが資産形成の王道ですが、もうひとつ知っておいてほしい選択肢があります。ビットコインの少額積立です。

「ビットコインって何百万円もするんでしょ?」と思うかもしれませんが、実は500円から購入できます。1BTCまるごと買う必要はなく、小数点以下の少額から持てるんです。

私自身、FXや株で痛い目を見た後にビットコインと出会い、毎月決まった金額をコツコツ積み立てるドルコスト平均法に切り替えてから、投資との向き合い方が変わりました。価格が下がっても「同じ金額で多く買えるチャンス」と捉えられるようになったんです。

もちろん、ビットコインは値動きが大きいため、貯蓄やNISAの仕組みを先に整えてから、余裕資金で少額から始めるのが鉄則です。間違っても生活費を削って買うものではありません。

ナビゲーター初心者でも使いやすい国内取引所ならコインチェックが候補になります。500円からビットコインを購入でき、金融庁登録済みの取引所です。

「貯蓄 → NISA → 余裕があればビットコイン」。この順番を守れば、リスクを抑えながら資産の分散もできます。

貯金ゼロから脱出する5ステップ

ここまで読んで「じゃあ具体的に何をすればいいの?」と思いますよね。ここからは、今日から始められる5つのステップを優先順位つきでお伝えします。

大事なのは、全部を一気にやろうとしないこと。Step 1だけでも十分に価値があります。自分のペースで、できるところから始めてみてください。

Step 1|まず1ヶ月の支出を「見える化」する

最初にやるべきことは、「自分が何にいくら使っているか」を知ることです。これが全ての土台になります。

やり方はシンプルです。

レシートをもらう習慣をつける(または電子決済の履歴を残す)

家計簿アプリに入力する(手書きでもOK)

1ヶ月後に「食費」「交際費」「サブスク」などカテゴリ別に合計を出す

完璧に記録する必要はありません。ざっくりでいいんです。それだけでも「あ、こんなに使ってたのか」という気づきが必ず出てきます。

ナビゲーター支出の見える化は、家計改善の最初の一歩。これができたらもう半分成功したようなものです!

Step 2|固定費をひとつずつ削る

支出を把握したら、次は固定費の見直しです。固定費は一度見直せば、その効果が毎月ずっと続きます。

- 格安SIMへの切り替え → 月3,000〜5,000円の削減

- 使っていないサブスクの解約 → 月1,000〜3,000円の削減

- 保険の見直し → 月数千円の削減も可能

合計で月5,000〜10,000円の削減は十分に現実的です。年間にすると6〜12万円。これだけで貯蓄の原資が生まれます。

Step 3|給料日に自動で「先取り貯蓄」

ここが最も重要なステップです。給料口座から貯蓄用口座への自動振替を設定してください。

金額の目安は、一般的に手取りの10〜15%と言われています。手取り25万円なら月2.5〜3.7万円が目安になります。

ポイントは「自動」であること。自分の意志を介在させない仕組みを作ることで、「使う前に貯まる」状態が作れます。

ナビゲーター銀行の窓口やネットバンキングで、自動振替の設定は10分もあればできます。今日やってしまいましょう!

Step 4|余裕が出てきたらつみたてNISAを始める

Step 1〜3が3ヶ月ほど続けられたら、次はつみたてNISAの検討です。

月1,000円からでも始められるので、無理のない金額でスタートすれば大丈夫です。「投資はまだ早い」と思う方も、口座だけ先に開設しておくのも一つの選択肢です。いざ始めようと思ったときに、すぐに行動に移せます。

Step 5|不安が残るならプロに相談する

ここまで読んでも「自分の場合はどうすればいいんだろう」と思うこともあるでしょう。

そんなときは、自分で全部やらなくてもいいんです。FP(ファイナンシャルプランナー)に無料で相談できるサービスがあります。オンラインで完結するものもあり、翌日から相談できるサービスもあります。

お金のプロに「自分の状況に合った方法」を一緒に考えてもらうだけでも、不安はぐっと小さくなりますよ。具体的なサービスは、この後のセクションで紹介しますね。

手取りが少ない方の家計改善について、さらに詳しく知りたい方はこちらの記事もおすすめです。

お金の悩み、まずは無料でFPに聞いてみるのが近道

「固定費の見直しや貯蓄の仕組みは理解できた。でも、自分の状況に合った具体的なプランがほしい」

そんな方に知っておいてほしいのが、FP(ファイナンシャルプランナー)への無料相談サービスです。家計の見直しやライフプランの設計を、お金のプロと一緒に考えることができます。

オンラインで気軽に相談するなら

30代貯金ゼロから動き出すとき、自分一人で全部判断するのは正直しんどい場面もあります。FPカフェは国家資格を持つFPに無料で相談できるサービスで、FPは個別面接審査を経て登録されています。保険だけでなく資産運用や老後資金まで中立的にアドバイスをもらえるので、月3万円の仕組みを誰かと一緒に固めたいときに向いています。

国家資格を持つFPが個別面接審査を経て登録されていて、保険だけでなく資産運用や老後資金まで中立的にアドバイスをもらえます。忙しい30代の方でも、家計全般を腰を据えて相談できるのが大きな強みです。

じっくり対面で相談したいなら

ファイナンシャルプランナーに相談は、対面型のFP無料相談サービス。ナットクできるまで何度でも無料で、全国の厳選された一流FPと自宅で話せます。30代の家計に合わせて、ライフイベント(結婚・住宅・教育費)も含めた長期プランを一緒に考えてもらえる相談先です。

「1回で決めなくていい」という安心感があるので、保険の見直しやライフプラン設計をじっくり進めたい方に向いています。無理な勧誘がないことを前面に打ち出しているので、「相談したら何か売りつけられそう」という心配も不要です。

まとめ|貯金ゼロからの脱出は「今日の一歩」で始まる

この記事のポイントを振り返ります。

- 30代で貯金ゼロは約3人に1人。あなただけではない

- 貯められなかったのは仕組みがなかっただけ

- 月3万円の先取り貯蓄で、5年後に180万円は現実的な数字

- まずは支出の見える化と自動振替の設定から始める

- 自分だけで不安なら、FPへの無料相談という選択肢もある

「貯金ゼロからどう抜け出すか」の具体策はこの記事でお伝えしましたが、家計の見える化から資産形成までの全体像を知りたい方は、以下の完全ガイドもあわせてご覧ください。

私自身、FXや株で大きな失敗をして、資産残高の画面を見るのが怖くなった時期がありました。でも「仕組みで管理する」という考え方に切り替えてから、お金との向き合い方が180度変わりました。

完璧な計画は必要ありません。今日できるのは、たった一つのことです。

給料口座から貯蓄口座への自動振替を設定する。これが、貯金ゼロから脱出する最初の一歩です。

行動すれば、変わる。しなければ、変わらない。その選択ができるのは、あなただけです。