スーパーのレジで、合計額を見てちょっとだけ固まる。以前と同じように買っているはずなのに、カゴの中身は増えていないのに、なぜか金額だけがじわじわ上がっている。家計簿アプリを開いても、食費のカテゴリだけが他を置いていくように伸びている。そんな感覚、ここ数年で強くなっていませんか。

一方で、子どもは元気に育ってくれている。小学生になったらごはんの量は1膳から2膳に増えた。おかわりを笑顔で求められて「うん、どうぞ」と答える時間は、家計のためでも削りたくない。成長期の子どもの食事を我慢させる節約は、本当にやりたくない節約の筆頭ではないでしょうか。

この記事は、ファイナンシャルプランナー2級を持つ筆者が、そんな4人家族の食費を「家族に我慢を強いないまま下げる」ための考え方と具体的な仕組みをまとめたものです。よくある「平均は月◯万円です」というお決まりの出だしではありません。むしろこの記事は、「平均値で自分の家計を評価するのはもうやめよう」という一言から始まります。

読み終える頃には、こんな状態になっているはずです。

- 「うちの食費は異常じゃないんだ」という安心感が得られている

- 平均値ではなく「適正値」という新しい物差しで我が家を見られるようになっている

- 子どもの年齢段階で食費が増えていくのは当然だと知り、将来の見通しが立っている

- 「我慢ではなく仕組み」で食費を下げる3本柱が分かり、今週末から動ける

- 食費だけで限界を感じたら、家計全体を見直す次の一手も見えている

少しだけお付き合いください。読み終わる頃には、スーパーで固まる瞬間が少し軽くなっていると思います。

保険や資産運用の悩みは、国家資格を持つFPに相談するのが安心です。FPカフェなら厳選されたFPによる保険相談が完全無料。特定の保険会社に偏らない中立的なアドバイスが受けられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

4人家族の食費、「平均値」を気にするのはもうやめませんか?

いきなり少し挑発的なタイトルですみません。ただ、この記事の一番大事なメッセージなので最初に置きました。4人家族の食費は、平均値と比べて評価するのをやめた方がいい。これが結論です。

理由はシンプルです。平均値というのは、月5万円で食卓を成立させている節約の達人も、月15万円使っている外食中心の家庭も、全部ひっくるめて足して割った数字だからです。つまり平均値の中身には、あなたの家とは全く違う生活スタイルの家庭が大量に含まれている。

それなのに「平均より高いから使いすぎ」「平均より低いから優秀」と一喜一憂するのは、身長の平均と自分の身長を比べて落ち込むのと似ています。体の作りが違えば必要な身長は違うはず。家族構成・子どもの年齢・共働きかどうか・地域の物価が違えば、必要な食費も違うはずです。

とはいえ、現在地を知るための参考値としては悪くないので、最新のデータだけ軽く触れておきます。2026年2月に公表された総務省家計調査 2025年平均によると、4人世帯の1か月あたりの食費は、おおむね月10万円前後となっています。前年の2024年は約9.5万円でしたから、1年で月あたり5,000〜7,500円ほど上がっている計算になります。

物価高が家計を圧迫している感覚は、気のせいではありません。むしろ数字で裏付けられた、全国的な事実です。あなたの家の食費が急に上がったのは、あなたの管理不足ではなく、社会全体の物価動向を素直に反映した結果。まずここを、罪悪感ではなく事実として受け止めてください。

ナビゲーター

ナビゲーター平均値には、極端な節約家庭も、外食中心の豪華な家庭も全部混ざっています。その平均と比べても、あなたの家の実態とは合わないんです。

では何を物差しにすればいいのか。ここで登場するのが、この記事のキーワード「適正値」です。

「適正値」とは?ちゃんとした食生活を守った上での目安

私が考える「適正値」の定義はシンプルで、ちゃんとした食生活を守った上で、無理なく成立する食費の範囲のことです。平均値のように「ひたすら削ってきた家庭」も「豪華三昧の家庭」も混ぜたごった煮ではなく、ある一定の条件をクリアしている家庭の食費。そういう目安を、自分の家に合わせて持ってほしいのです。

具体的に「ちゃんとした食生活」と呼べる条件は、以下の4つくらいを想定しています。

- 主食・主菜・副菜のバランスが、平日の大半で保てている

- 子どもの成長に必要な栄養(タンパク質・カルシウム・鉄など)が満たされている

- 外食は「息抜き」として月2〜3回程度は許容されている

- 冷凍食品や惣菜を否定せず、共働き世帯の現実に合わせられている

この4条件を満たしたうえでの4人家族の食費は、おおむね月9〜12万円のレンジに収まることが多い、というのが筆者の肌感覚です。地域差、子どもの年齢、共働きかどうかで、同じ4人家族でも適正値は動きます。だから「月10万円ぴったりが正解」ではなく「うちは月11万円あたりが適正かも」と幅で捉えるのが正しい付き合い方です。

ここで大事なのは、「平均より低ければ優秀・高ければ失敗」という評価軸を完全に捨てること。平均より低い家庭のうち一定数は、本当は削ってはいけない栄養を削ってしまっている可能性がありますし、平均より高い家庭のうち一定数は、家族の楽しみを確保した健全な家計です。高い低いで一喜一憂せず、「我が家にとっての適正レンジにいるか」で判断しましょう。

ナビゲーター

ナビゲーター自分の家計を”平均との差”で採点するのをやめてみてください。”うちにとって適正か”で判断する方が、ずっと前向きな時間を過ごせますよ。

子どもの年齢段階で、食費は変わって当然

「今でもきついのに、中学生・高校生になったらどうなるんだろう」という不安。子育て世帯の読者の多くが、胸のどこかに抱えている未来の心配だと思います。

結論から言います。子どもの成長段階で食費が増えるのは、家計の失敗ではなく生物学的に当然の現象です。増えることを織り込んだ家計設計をすればいいだけなので、漠然と不安がる必要はありません。

根拠として、厚生労働省 日本人の食事摂取基準(2025年版)(2025年2月公表)を見ていきましょう。年齢別・性別に「推定エネルギー必要量」が示されていて、これが食費を考える時の最も信頼できる物差しになります。

未就学児(〜6歳)の食費はどのくらいか

離乳食を卒業して幼児食に入る時期です。食べる量は、感覚としては大人の約半量から3分の2程度。好き嫌いや食べムラも出やすく、捨ててしまう分も少なくありません。

この時期は「量より質」の意識が必要です。少量でも栄養が取れる食材(卵・豆腐・バナナ・ヨーグルトなど)を回して、食事が楽しい時間だと刷り込むことの方が、10年後の食費よりよほど大事です。間食・おやつが意外と出費に影響しますが、手作りおやつや果物に寄せると支出は抑えやすくなります。

小学生(7〜12歳)の食費はどのくらいか

小学生は、低学年と高学年で食費の景色がかなり違います。低学年のうちは大人の3分の2程度で済むことも多いのですが、高学年になると成人女性と大差ない量を食べる子どもが出てきます。

部活動や習い事が始まる家庭では、帰宅後の補食・飲み物・時々の外食が増えます。「おやつは1日1個まで」的なルールが機能しにくくなるのもこの時期。小学生のうちに、次に来る中学生期の食費インパクトに備えて、買い物の仕組みや献立のルーティンを整え始めるのがおすすめです。

中高生(13〜18歳)の食費はどのくらいか

ここが多くの家庭にとってのヤマ場です。厚労省のデータを見ると、中学生男子の身体活動レベル「ふつう」の推定エネルギー必要量は、成人女性を超えるレベルになります。高校生男子に至っては、成人男性を上回るケースすらあります。

つまり、母親より息子の方がたくさん食べるのは、ごく普通のこと。高校生女子も、運動部であれば成人男性並みに食べる子はいます。「急に食費が増えた」のではなく、「必要な量が増えた」だけなのです。

ナビゲーター中学生男子のエネルギー必要量は、成人女性より多いんです。”急に食費が増えた”のではなく、”生物学的に必要な量が増えた”と捉えてください。

中高生期の食費増は「避けるべきもの」ではなく「織り込むべきもの」。未就学〜小学校低学年の間に、後述する買い物・献立・在庫の仕組みを整えておけば、中高生期の食費増にも慌てずに対応できます。

節約で絶対にやってはいけないこと【我慢ではなく仕組みの大前提】

具体的な節約手法の前に、絶対にやってはいけない節約を先に共有させてください。順番が逆のようですが、やっていいことを伝えるより、やってはいけないことを外す方が、読者を迷わせないと考えています。

やってはいけない節約5つ

- 子どもの食事量を減らす

- 野菜・タンパク質を削って、主食(ごはん・パン)ばかりにする

- カップ麺・菓子パンで食事を置き換える

- 冷凍食品や惣菜を「手抜き」と見なし、無理にフル自炊で突っ走る

- 外食や家族の楽しみの食事を、全部なくしてしまう

これらに共通するのは、短期的には食費が下がるけれど、家族の健康・心理・関係性を確実に削るという点です。子どもの栄養が不足すれば体調を崩し医療費が増える。親が疲れ切ってフル自炊を続ければ、ある日破綻して外食の反動で一気に支出が跳ねる。家族の楽しみがゼロになれば、家庭の空気が重くなる。どれも長期で見ると完全に逆効果です。

ナビゲーター

ナビゲーター“節約のためだから”と子どもにカップ麺ばかり食べさせる家庭を、SNSで見ると正直モヤッとします。食費を下げる方法は、家族に我慢を強いない形で他にいくらでもあります。

「冷凍食品や惣菜は手抜き」という世代的な空気感が、特にお母さんたちに無言のプレッシャーをかけていることがあります。でも、共働きで夜7時に帰宅して、そこから全て自炊するのは現実的ではありません。便利な冷凍食品や惣菜は、上手に使えば家計と家族の時間の両方を守る味方です。罪悪感を持つ必要はまったくありません。

では、やっていい節約とは何か。ここから本題です。

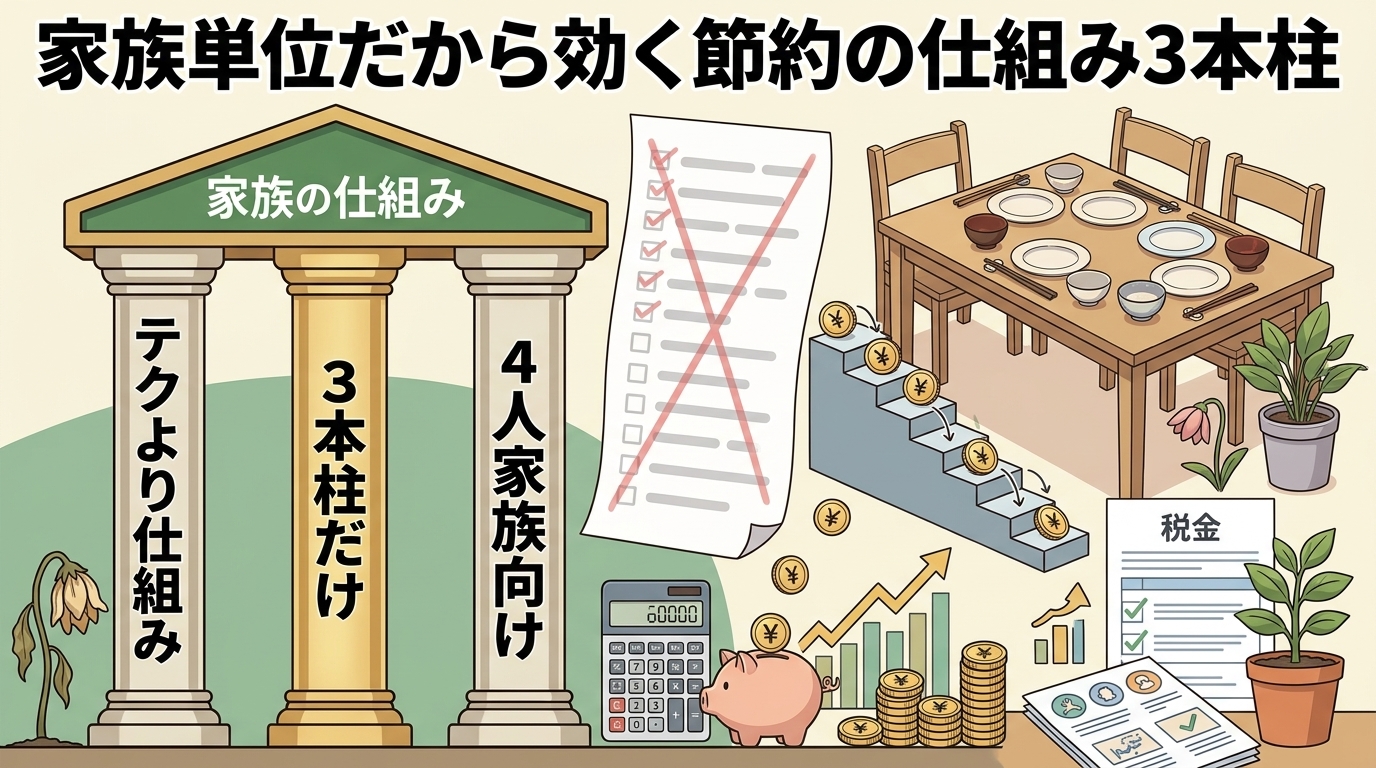

家族単位だから効く節約の仕組み3本柱

節約ブログや節約メディアを見ていると、「節約テク9選」「これで月1万円ダウン15の方法」など、数を競うように節約テクを並べた記事が目立ちます。でも正直、15個並べられても全部はできません。途中で疲れて1個目もやめてしまう、というのが現実です。

この記事では、4人家族だからこそ効く仕組みを3本だけに絞りました。家族単位の食費は、個別のテクニックの積み上げよりも、仕組みでまとめて下げる方が効率がいいからです。

仕組み①週1回のまとめ買いで、来店回数を減らす

最初に取り組んでほしいのは、週1回のまとめ買いです。これが食費削減の土台になります。

なぜ来店回数を減らすと食費が下がるのか。答えは「衝動買いの機会が減るから」です。スーパーに入れば、必要ない惣菜コーナーの試食、子どものお菓子コーナー、レジ横のガムと飴、ビールの新商品、季節限定の菓子パン、夕方の見切り品の誘惑。これらすべてが、来店1回につき数百円〜千円単位で家計を削っていきます。

週4回スーパーに通う家庭と、週1回でまとめ買いをする家庭では、この衝動買いの発生回数が月換算で12回分も違う計算になります。1回500円の”想定外”が月12回減るなら、それだけで月6,000円の削減です。

まとめ買いのコツは、買い物に行く前に1週間分の献立を決めてしまうこと。次の「仕組み②」と連動します。献立を決めてから買えば、余計なものがカゴに入らなくなります。

予算管理の工夫として、1週間分の食費を封筒または別口座で分割する方法もおすすめです。たとえば月10万円の食費予算なら、毎週月曜に2.5万円を財布に入れる。週の終わりに財布が空になりそうなら、翌日は作り置きで乗り切る。この「見える化」があるだけで、無意識の支出がかなり抑えられます。

ナビゲーター“業務スーパーに行けば安くなる”とよく言われますが、大容量を使い切れないと結局捨てることになります。我が家が使い切れる量か、冷静に判断してください。

大容量店や業務スーパーは、使いこなせる家庭では強力な武器ですが、使いこなせないと逆に浪費を生む両刃の剣です。「安いから買っておこう」で買った大袋の冷凍食品が、賞味期限を過ぎて捨てられる光景は、節約の反対側にあります。自分の家が使い切れる量を冷静に判断して、向き合い方を決めてください。

仕組み②献立ルーティンの固定化で、考える労力を減らす

2つ目は献立のルーティン化です。毎週毎日「今夜のおかず何にしよう」と考える時間は、実は家計にも親のメンタルにも地味に響いています。

おすすめは、主菜3パターン × 副菜5パターンの固定化。毎週完全に同じメニューを繰り返すわけではなく、曜日別の大枠だけ決めてしまう方法です。

| 曜日 | 主菜の大枠 | 備考 |

| 月 | 魚の日 | 焼き魚・煮魚・ムニエルなどから選ぶ |

| 火 | 鶏肉の日 | 唐揚げ・チキンソテー・親子丼など |

| 水 | 豚肉の日 | 生姜焼き・豚汁・肉豆腐など |

| 木 | 作り置き活用日 | 週末のストック+一品追加 |

| 金 | 麺類の日 | パスタ・うどん・焼きそばなど |

| 土日 | 家族の楽しみ日 | 外食または子どもリクエストメニュー |

これだけで、買い物リストは劇的にシンプルになります。魚・鶏・豚・麺の主食材をまとめ買いすれば、献立の7割が自動的に決まる状態です。「今日は何にしよう」と夕方に考える時間がゼロに近づき、その結果「考える気力がないから今日はデリバリーに」という支出が激減します。

副菜も同様に、5パターン程度を回します。ほうれん草のお浸し、切り干し大根の煮物、きんぴらごぼう、豆腐サラダ、卵焼き、など。作り置きできる副菜を2〜3品まとめて作り置くと、平日の負担がぐっと軽くなります。作り置きは、平日の「疲れたから外食」を防ぐ最大の防波堤です。

「毎週同じだと飽きない?」と思うかもしれません。ですが、不思議なことに大枠が決まっている方が、調理方法の変化に集中できるんです。「火曜は鶏肉」と決めておけば、先週は唐揚げだったから今週はチキン南蛮、という進化が起きます。

仕組み③在庫の可視化で、二重買いをなくす

3つ目は在庫の可視化です。食費の無駄で最も見落とされがちなのが、「あるのに買ってしまう」による二重買いと、「あるのに忘れて賞味期限切れ」による廃棄です。

冷蔵庫の奥に眠っていたマヨネーズ、冷凍庫で凍りついていた豚肉、戸棚の奥で賞味期限を迎えたパスタソース。これらが毎月家計から静かにお金を奪っています。在庫を可視化するだけで、月に数千円単位の削減が見込める領域です。

月1回の棚卸しをする。冷蔵庫・冷凍庫・ストック棚を開けて、中身を全部書き出します。最初はまとまった時間がかかりますが、慣れれば短時間で済むようになります。

スマホのメモアプリで「在庫リスト」を作る。買い物に行く前に必ず見る習慣をつけます。紙のメモでも構いませんが、スマホなら家族でも共有しやすいです。

賞味期限が近いものから使い切るルールを徹底する。特に冷凍庫は「見えないゴミ箱」になりやすいので、定期的に中身を入れ替えます。

この3つの仕組みは、それぞれ単独でも効きますが、3つ組み合わせると相乗効果が出ます。在庫リスト(仕組み③)を見ながら献立ルーティン(仕組み②)を1週間分組み、それに沿ってまとめ買い(仕組み①)をする。この流れができれば、食費の無駄の大半は自動的に減っていきます。

ナビゲーター3本とも、頑張る節約じゃありません。”買い方と献立の仕組み”を変えるだけ。家族に”今日から節約するよ”と宣言する必要もないんです。

なお、単身向けの食費節約は、量や献立の設計が4人家族とはまったく違う前提になります。一人暮らしの家族・友人が相談してきた時は、こちらの記事を渡してあげてください。

外食・中食・間食の”棚卸し”で家族の楽しみは残したまま下げる

3本柱を整えた上で、もう一段下げたい場合に触るのが「外食・中食・間食」の領域です。ここは家族の楽しみと隣り合わせなので、慎重に手を入れる必要があります。

4人家族の外食は、1回あたり5,000〜8,000円が相場です。月4回なら2〜3万円、月2回なら1〜1.6万円。外食を月2回減らせば、それだけで月1〜1.6万円の削減になります。

ただし、ここで全部ゼロにしようとすると必ず続きません。月2〜3回の外食は「家族の楽しみ」として意識的に残すのが正解です。ゼロにして半年持つより、月2回残して10年続く方が、家族の記憶にとっても家計にとってもずっと価値があります。

中食(惣菜・デリバリー)は、時短ツールとして使う限り有効です。問題は頻度と単価の可視化ができていないこと。「疲れた日はデリバリー」が週3回まで増えていないか、家計簿アプリで確認してみてください。週1回までに抑えるだけで、月5,000〜1万円の余裕が生まれることがあります。

見落としやすいのが子どもの間食(お菓子・ジュース)の買い置きです。まとめ買いの勢いで「ついでに」カゴに入るお菓子が、月換算で5,000円を超えている家庭は珍しくありません。ここも在庫リスト(仕組み③)に入れて可視化すると、自然に抑制が効きます。

コンビニ立ち寄り習慣の見直しも、通勤途中・学校帰りで効きます。大人が1日300円のコンビニ支出を週3回減らせば、月約3,600円。地味ですが、積み重なると大きな金額です。

ナビゲーター“外食を全部やめる”ではなく、”月2回は家族で楽しむ日として残す”。この一言で、節約は続きます。

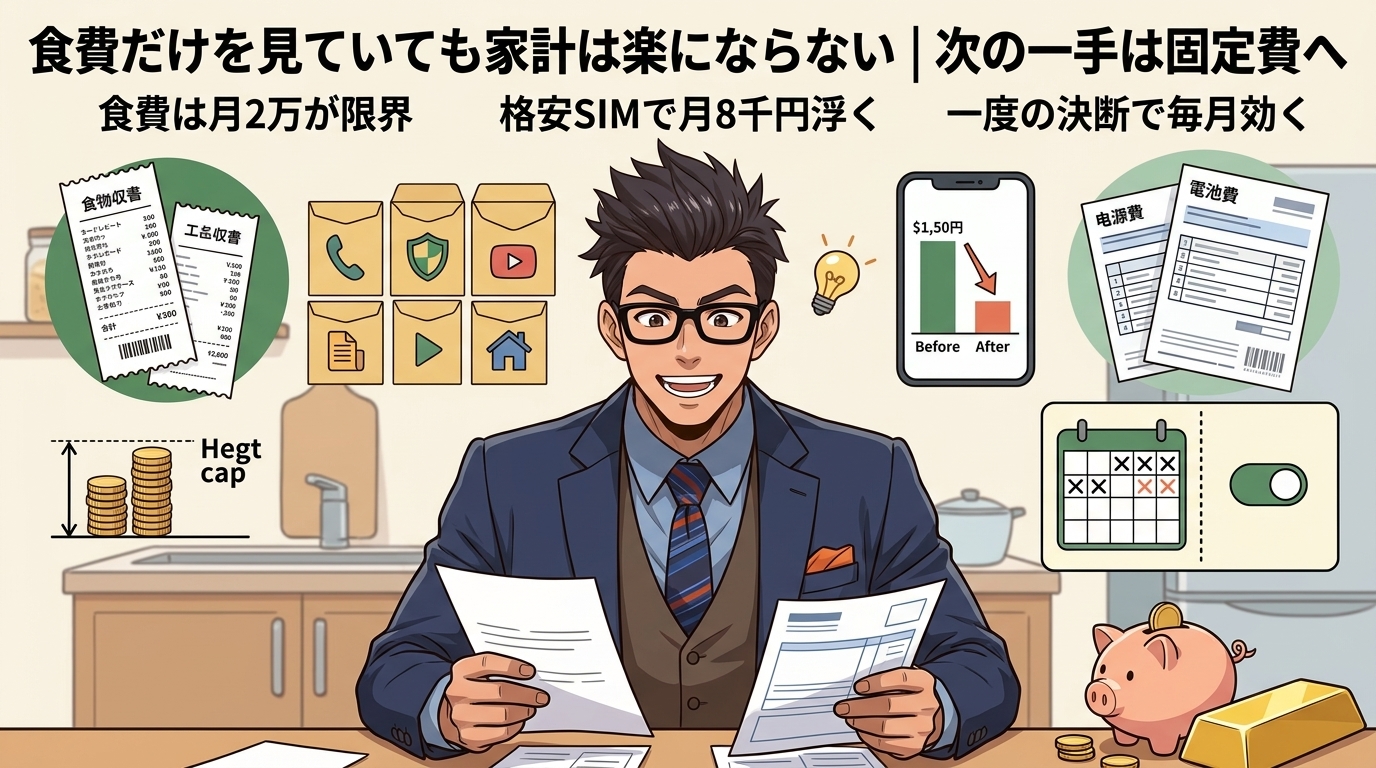

食費だけを見ていても家計は楽にならない|次の一手は固定費へ

ここまで食費の話をしてきて、最後に正直な話をします。食費だけを見ていても、家計は劇的には楽になりません。

食費で現実的に削れるのは、月1〜2万円が上限です。仕組み3本柱を全部やって、外食・中食・間食も見直して、ようやく月2万円前後。年間にすれば24万円で決して小さくはありませんが、それでも家計全体を大きく動かす金額ではありません。

FP2級を持つ立場から本音を言うと、本当に家計を楽にしたいなら固定費(通信費・保険・サブスク・住居費)の見直しが圧倒的に効きます。固定費は「一度の決断」で、毎月自動的に効果が続くのが最大の強みです。食費の節約は毎日意識しないと続きませんが、通信費をキャリアから格安SIMに変えれば、その後は何も意識せずに月5,000〜8,000円が毎月浮き続けます。

食費の話で疲れ切る前に、固定費も含めた家計全体の見直しに視野を広げてください。食費だけが家計の戦場ではありません。見えない支出や固定費も含めた、家計全体の見直し手順については、こちらの記事で体系的にまとめています。

手取り別の家計設計の考え方は、一人暮らし向けではありますが、固定費の優先順位付けの考え方は4人家族でも参考になります。

食費だけじゃない、家計全体の無駄をプロに見てもらうという選択肢

ここまで書いておいてなんですが、FPの資格を持つ筆者自身、自分の家計を完全に客観視するのは難しいと日々感じています。当事者だと、見えない支出・無意識の支出はどうしても認識できない。資格の有無と関係なく、家計の見直しに第三者の視点を入れるのは有効です。

特に4人家族の家計は、夫婦で話し合う領域も大きい。食費だけでなく、教育費・住宅ローン・保険・将来の貯蓄・老後資金まで、関連する論点が多すぎて、自分たちだけで整理するとどうしても堂々巡りになりがちです。

そこで候補に入るのが、対面型のFP無料相談サービスです。たとえばファイナンシャルプランナーに相談は、ナットクできるまで何度でも無料で相談できる対面型のサービス。全国の厳選された一流FPが各家庭に合ったマネープランを一緒に考えてくれる形式で、強引な勧誘もありません。夫婦2人で同席して、食費だけでなく教育費・住居費まで含めて整理したい4人家族には相性が良いといえます。

ナビゲーター私自身、FP2級を持っていても、自分の家計を完全に客観視するのは難しいと感じます。第三者の視点を入れるのは、資格の有無と関係なく有効です。

相談は、相談すること自体がゴールではなく、「自分たちが気づいていなかった家計の無駄・リスク」を第三者の目で指摘してもらうためのものです。そこで得た視点を、家に持ち帰って夫婦で話し合う。そのきっかけとして使えれば十分元は取れます。

なお、相談するかどうかは読者自身の判断で決めてください。大事なのは「食費だけで考えない」という視野の広げ方で、相談はその選択肢の一つです。

まとめ|食費節約の最初の一歩は、”評価軸”を変えることから

ここまでお付き合いいただきありがとうございます。最後に、この記事でお伝えしたかったことを圧縮します。

- 平均値ではなく「適正値」で考える。平均には極端な節約家庭も豪華な家庭も混ざっている

- 子どもの年齢段階で食費が増えるのは生物学的に当然。中高生期に備えて仕組みを整える

- 子どもの食事量・栄養・楽しみを削る節約は絶対にやらない

- 我慢ではなく仕組みで下げる3本柱:週1まとめ買い・献立ルーティン・在庫可視化

- 外食・中食・間食は棚卸しするが、家族の楽しみは月2〜3回残す

- 食費だけで限界を感じたら固定費・家計全体の見直しへ視野を広げる

「今から全部やろう」と思う必要はありません。この記事を閉じた後の最初の一歩として、今週末に「主菜3パターン×副菜5パターン」を紙に書き出してみることだけお願いします。あるいは冷蔵庫・冷凍庫・ストックの中身を一度棚卸ししてみる。このどちらか1つだけで、来週の食費の景色は少し変わります。

物価高はこの先も簡単には落ち着かないかもしれません。でも、コントロールできない物価高に無力感を抱くのではなく、コントロールできる「買い方と献立の仕組み」に意識を集中する。それが、家族の食事の質を守りながら家計を整える、最も現実的な道だと筆者は考えています。

ナビゲーター今週末、まずは紙とペンで主菜3パターン・副菜5パターンを書き出してみてください。これだけで来週の食費は少し軽くなります。

節約は、家族を犠牲にするものではありません。物価高の時代に合わせて、仕組みを整える時期だと捉えてください。あなたの家の食卓が、これからも笑顔でいられますように。