「退職給付金制度」と検索して、企業向けの小難しい解説ばかりが出てきて、途中で読むのを諦めた経験はありませんか?

私も同じでした。会社経営をしながらファイナンシャルプランナー2級とDCプランナー2級を取ったとき、「制度を導入する会社側の視点」ばかりで書かれている資料がほとんどで、「従業員が自分の退職給付を読み解くにはどうすればいいか」を解説した情報が意外なほど少ないことに驚いたんです。

実は「退職給付金制度」という言葉には、2つの意味が混在しています。そしてどちらの意味かによって、調べるべき情報も、取るべき行動もまるで違ってきます。

この記事では、会社員として40代後半〜50代に差しかかり「そろそろ自分の退職給付をちゃんと知っておきたい」と思い始めた方に向けて、企業の退職給付制度(退職一時金・確定給付企業年金・確定拠出年金)を従業員の立場から読み解くための地図をお渡しします。

読み終わる頃には、自社の制度のタイプがどれに当てはまりそうか、就業規則のどこを見れば特定できるか、退職時にいくらくらい・どんな税金でお金を受け取れるか、そんなイメージを持てるようになっているはずです。

ナビゲーター

ナビゲーター難しい話は極力かみ砕いて、従業員の立場で必要な情報だけに絞って解説します。就業規則を開く前の予習として、気軽に読み進めてください。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

「退職給付金制度」には2つの意味がある|本記事が扱うのは”企業の退職給付制度”

結論から言うと、「退職給付金制度」という言葉は、使う人や文脈によって2つの意味に揺れます。このズレを最初に整理しておかないと、検索して出てきた記事を読んでも「なんとなくピンとこない」状態が続いてしまいます。

具体的には、以下の2つです。

| 意味 | 内容 | 具体例 |

| A. 狭義(本記事の主題) | 企業が従業員に退職時・退職後に支払う仕組み | 退職一時金/確定給付企業年金(DB)/確定拠出年金(企業型DC) |

| B. 広義 | 退職後にもらえる給付金全般の総称 | 失業手当/傷病手当金/再就職手当/退職金 など |

ナビゲーター

ナビゲーターどちらの意味で使われているかは、書き手の立場や検索者の状況で変わるんですよね。会社の人事やコンサル系はAの意味、社会保険関連の情報サイトはBの意味で使っていることが多いです。

本記事ではA(企業の退職給付制度)に絞って解説します。会社員として「自分の会社の退職金や企業年金の仕組みを理解したい」というニーズに正面から答える内容です。

一方、B(失業手当や傷病手当金などを含む、退職後にもらえる給付金全般)に関心がある方は、以下の関連記事で詳しく解説しています。

ナビゲーター

ナビゲーターこの記事では企業の退職給付制度に絞って、従業員の立場から解説していきます。

退職給付金制度(企業の制度)の3タイプ|退職一時金・確定給付企業年金・確定拠出年金

企業が従業員に支払う退職給付金制度は、大きく3つのタイプに分かれます。それぞれの概要を押さえておくと、自社の制度がどれに該当するかを特定しやすくなります。

退職一時金制度|退職時に一括で受け取る最もシンプルな形

退職時に一括で現金を受け取る、最も古くからある仕組みです。会社が社内で積み立てる「社内準備型」と、中小企業退職金共済(中退共)など外部機関に拠出する「社外積立型」に分かれます。

給付額の算定方式は会社ごとに異なり、代表的なのは以下の3つです。

- 基本給連動型:退職時の基本給×勤続年数×支給率

- ポイント制:勤続年数・役職・人事評価でポイントを付与し、合計ポイント×単価で計算

- 退職金テーブル方式:勤続年数と退職事由(定年・自己都合等)ごとに金額を定めた表で決定

どの方式を採用しているかは、会社の就業規則(退職金規程)に必ず書かれています。

確定給付企業年金(DB)|会社が給付額を約束する伝統的な年金制度

確定給付企業年金は、将来受け取る給付額を会社があらかじめ約束するタイプの年金制度です。英語の「Defined Benefit(確定した給付)」の頭文字を取ってDBと呼ばれます。

DBには2種類あります。

- 規約型企業年金:会社が直接、年金規約に基づいて運営

- 基金型企業年金:会社とは別の「企業年金基金」という法人が運営

従業員から見た最大のポイントは、運用リスクを会社が負うこと。約束した給付額を運用成果が下回っても、会社が追加拠出して給付を保証します(※会社や基金が破綻するリスクは別途存在)。

確定拠出年金 企業型DC|掛金は会社が拠出、運用は従業員が指図

確定拠出年金(企業型DC)は、会社が毎月掛金を拠出し、その運用を従業員自身が指図するタイプの制度です。英語の「Defined Contribution(確定した拠出)」の頭文字でDCと呼ばれます。

DBとの最大の違いは、運用リスクを従業員(加入者)が負う点。運用成果次第で将来の受取額が変わります。運用商品は会社が契約している運営管理機関(SBI・野村・三井住友・りそな等)のラインナップから自分で選びます。

拠出限度額は、現時点では月額5.5万円(DB等を併用している場合は他制度掛金相当額を控除した額)です。

令和7年度税制改正で、企業型DC単独の拠出限度額が月額5.5万円→6.2万円に引き上げられます。厚生年金被保険者の場合、企業年金等(企業型DC・DB等)とiDeCoを合わせた合計上限が月6.2万円になります(DB等併用時は他制度掛金相当額が控除される点は従来どおり)。出典:厚生労働省 令和7年度税制改正に関する参考資料。

加えて、2026年4月1日からはマッチング拠出(加入者掛金)の上限制限が撤廃されました(事業主掛金を超えない範囲という従来の制限がなくなり、会社と従業員の掛金合計で月5.5万円までの範囲で拠出できる形に変更)。

令和5年調査:退職給付制度がある企業は約75%

厚生労働省の「令和5年就労条件総合調査」によると、退職給付(一時金・年金)制度がある企業は74.9%。逆に言えば、約4社に1社は退職給付制度がない計算になります。

制度がある企業の内訳は、おおむね以下の通りです(同調査)。

- 退職一時金制度のみ:約69%

- 退職年金制度のみ:約10%

- 両方を併用:約21%

退職年金制度の形態(複数回答)では、企業型DCが約50%、DBが約44%と、大企業を中心にDC化が進んでいる傾向が見て取れます。

ナビゲーター併用している会社も多いんです。例えば「退職一時金+企業型DC」という組み合わせは、実は珍しくありません。

退職給付金についてもう少し広い視点で知りたい方は、こちらも参考にしてみてください。

ナビゲーター

ナビゲーター「自分の会社はどのタイプ?」の特定方法は、このあとのH2で詳しく解説します。

3タイプを横並び比較|誰が運用リスクを負うか・転職時どうなるか・税金の扱い

ここまでで3タイプの概要を見てきましたが、「結局どこが違うの?」を一枚の表で整理します。競合記事の比較表は税金や受け取り方の違いを中心に書かれていることが多いのですが、私は「誰が運用リスクを負うか」を最上段に置くのが、従業員にとって最もわかりやすい整理だと考えています。

| 比較項目 | 退職一時金 | DB(確定給付) | 企業型DC(確定拠出) |

| 給付額の決まり方 | 就業規則による | 会社が給付額を約束 | 掛金+運用成果で変動 |

| 運用リスクを負うのは | 会社(社内積立の場合) | 会社 | 従業員(加入者) |

| 受け取り方 | 一時金(退職時) | 一時金 or 年金 | 一時金 or 年金 or 併用 |

| 転職時の扱い | 退職時に精算 | 脱退一時金/連合会移換など | iDeCo等へ移換可 |

| 一時金の税制 | 退職所得控除 | 退職所得控除 | 退職所得控除 |

| 年金の税制 | — | 公的年金等控除 | 公的年金等控除 |

「運用リスクを誰が負うか」が制度選びの根っこ

DBとDCの違いを端的に言うと、運用で損が出たときに誰がその穴を埋めるかです。

DBは会社が給付額を約束しているので、運用成果が想定を下回れば会社が追加で拠出して穴埋めします。従業員からすると受取額が確定していて安心感がある一方、その会社や基金が経営難に陥れば給付減額のリスクはゼロではありません。

一方、DCは運用成果がそのまま受取額に反映されます。つまり「自分で運用商品を選び、結果の責任も自分で負う」仕組みです。運用がうまくいけば想定より増やせる可能性がある一方、元本割れの可能性もあります。

ナビゲーターDCプランナーとして制度を学んだ中で、この「運用リスクを誰が負うか」という視点が、従業員が自社制度を理解する上で一番大事だと感じています。

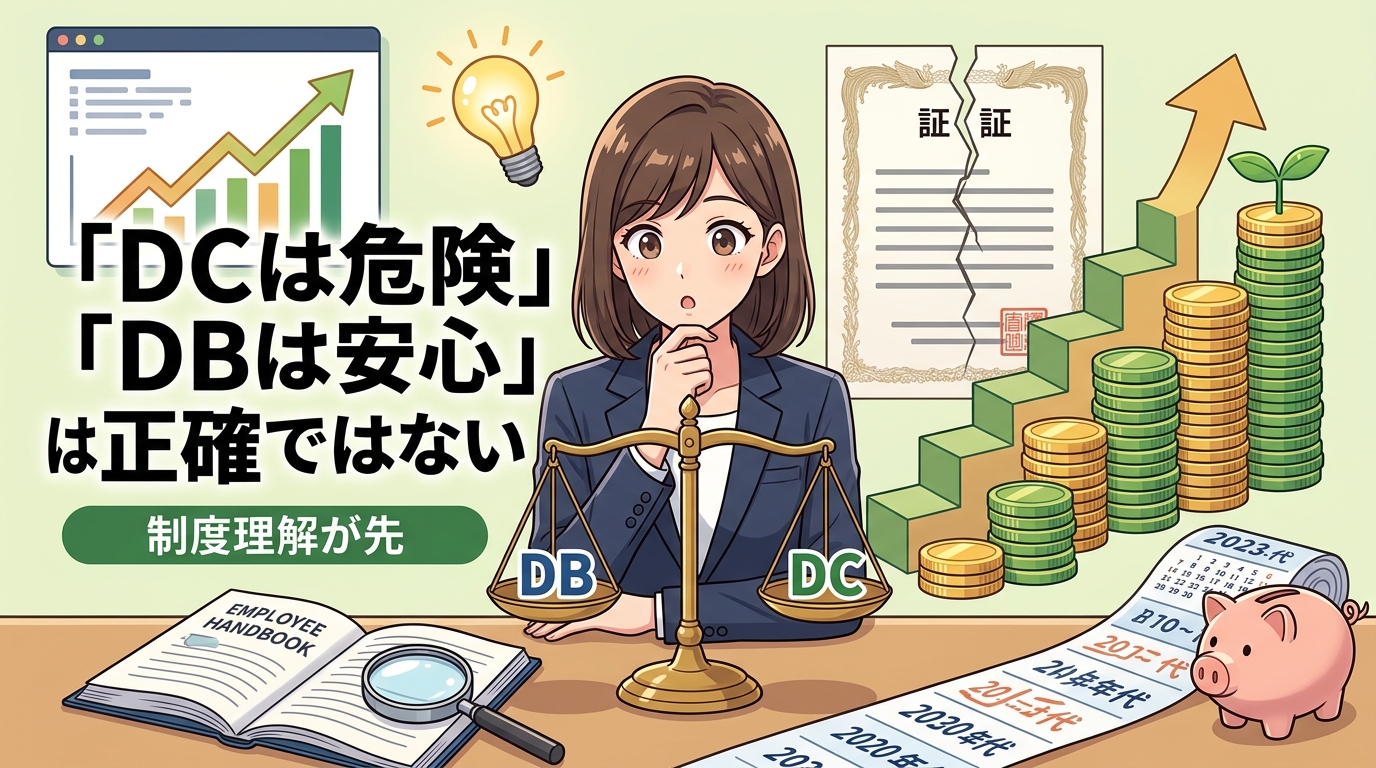

「DCは危険」「DBは安心」は正確ではない

よくある誤解として、「DCは運用リスクがあるから危険」「DBは確定しているから安心」という単純な二項対立があります。でも、実態はもう少し複雑です。

DBは受取額が確定していても、制度を運営する会社や基金の経営状況で給付減額や支給開始時期の変更が起きる可能性があります。過去には大手企業が企業年金基金を解散したり、給付額を減額した例も出ています。

DCは運用成果次第ですが、裏を返せば自分で運用商品を選べる=長期で適切に運用すれば増やせる可能性もあるということです。20代や30代から加入している人にとっては、むしろDCのほうが老後資金を大きく育てるチャンスになりうる側面もあります。

大事なのは「どちらが優れているか」という比較ではなく、自社の制度がどちらか(もしくは両方か)を理解し、その前提で老後資金設計をすることだと思います。

ナビゲーター自社のタイプが分かれば、自分が何を準備すべきかも見えてきます。次のH2で「自社のタイプ特定の方法」を具体的に解説します。

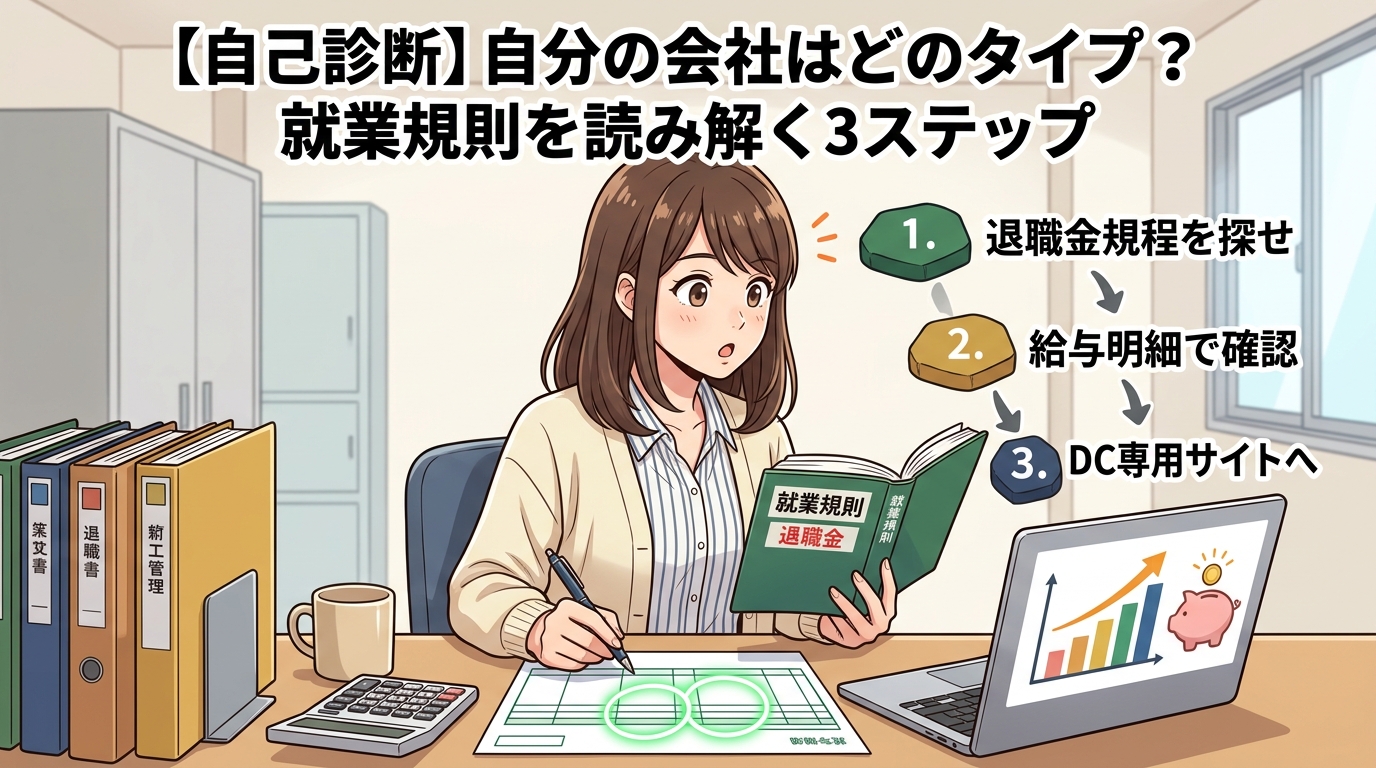

【自己診断】自分の会社はどのタイプ?就業規則を読み解く3ステップ

ここまでの3タイプの話を読んで、「じゃあウチの会社はどれなんだろう?」と思われたはずです。この章では、人事部に直接聞かなくても自社の制度タイプを特定できる3ステップをお伝えします。

就業規則・退職金規程を確認する

就業規則は、労働基準法により全従業員が閲覧できる状態で備え付けられているはずです(常時10人以上雇用する会社の場合)。社内イントラ・人事部の書庫・共有フォルダなど、どこに置いてあるかを確認してみてください。

目次から「退職金」「退職給付」「退職年金」の章を探します。「退職金規程」という独立した規程がある会社も多いです。

給与明細で「確定拠出年金掛金」の項目を確認する

企業型DCが導入されている場合、給与明細に「確定拠出年金掛金」「企業型DC掛金」などの項目が記載されていることが多いです。マッチング拠出(従業員も上乗せ拠出)を利用していれば、自分の上乗せ額もそこに出てきます。

DC加入者なら運営管理機関の専用サイトにログイン

企業型DC加入者には、会社が契約している運営管理機関(SBI・野村・三井住友・りそな・損保ジャパンDC証券など)の加入者専用サイトのログイン情報が案内されているはずです(加入時の書類や社内イントラで配布されるのが一般的)。ログインすると、現在の積立残高・掛金の推移・運用商品の組み合わせなどが確認できます。

就業規則の中の表現で、タイプを見分けるチェックポイントは以下の通りです。

- 「退職金」「退職一時金」と書かれていれば退職一時金制度の可能性が高い

- 「退職年金」「企業年金」「規約型年金」「基金型年金」と書かれていればDB

- 「確定拠出年金」「企業型年金」「401k」と明記されていれば企業型DC

- 「適格退職年金」は2012年に廃止済み。現在もこの記載なら規程が更新されていない可能性

退職意思を悟られずに情報を得るコツ

ここ、地味に大事な話です。「退職給付制度を調べている」ことが人事に伝わると、「この人、辞めるのかな?」と勘ぐられるリスクがあります。まだ意思決定していない段階で余計な詮索を受けたくないですよね。

私が実務でよく案内している聞き方は、以下のようなパターンです。

- 「福利厚生の見直しを考えていて、自分のDCの運用状況を確認したい」

- 「FPに家計相談するので、退職給付の情報を整理しておきたい」

- 「DCプランナーの勉強をしていて、実例として自社の制度を確認したい」

- (同僚との雑談として)「ウチの退職金ってどういう仕組みか知ってる?」

ナビゲーター就業規則は、意外と一度も読んだことがない人が多いんです。退職を意識し始めた今こそ、読んでみるチャンスだと思います。

受け取り方で税金が変わる|一時金(退職所得控除)vs 年金(公的年金等控除)

自社のタイプが特定できたら、次に気になるのは「退職時にいくら税金が引かれるのか」だと思います。ここは受け取り方によって大きく変わるポイントです。

一時金で受け取る場合|退職所得控除+1/2課税で税制優遇

退職金や企業年金を一時金で受け取る場合、退職所得控除が適用されます。控除額は勤続年数で決まり、計算式は以下の通りです(出典:国税庁 No.1420)。

- 勤続20年以下:40万円×勤続年数(80万円未満なら80万円)

- 勤続20年超:800万円+70万円×(勤続年数-20年)

さらに、退職収入から退職所得控除を差し引いた金額を1/2にしたうえで課税されます。他の所得(給与等)と合算されない分離課税のため、税負担はかなり軽くなる設計です。

勤続年数別の退職所得控除額を表で見るとイメージしやすいです。

| 勤続年数 | 退職所得控除額 | 計算式 |

| 10年 | 400万円 | 40万円 × 10年 |

| 20年 | 800万円 | 40万円 × 20年 |

| 25年 | 1,150万円 | 800万円 + 70万円 × 5年 |

| 30年 | 1,500万円 | 800万円 + 70万円 × 10年 |

| 35年 | 1,850万円 | 800万円 + 70万円 × 15年 |

| 40年 | 2,200万円 | 800万円 + 70万円 × 20年 |

例えば勤続30年で退職金1,500万円を一時金で受け取った場合、退職所得控除額も1,500万円なので退職所得金額はゼロ=所得税・住民税ともに非課税になります。退職所得控除の優遇はかなり手厚いことが、数字を並べると実感できるはずです。

勤続5年以下は「短期退職手当等」として制限あり

注意点として、勤続5年以下で退職した場合(役員以外)、退職所得控除後の金額のうち300万円を超える部分は1/2課税が適用されません(出典:国税庁 No.2740)。

短期間で転職を繰り返しながら複数社から退職金を受け取る若手層は、この点を押さえておくと税負担の見積もりが正確になります。

年金で受け取る場合|公的年金等控除が適用される

DBや企業型DCを年金形式で受け取る場合、公的年金等控除が適用されます。控除額は年齢(65歳未満/65歳以上)と収入金額によって変動します。

ただし、年金形式で受け取る場合、国の老齢年金(厚生年金・国民年金)と合算されて雑所得として課税されます。他の年金収入と合算されるため、年間の受給額によっては課税範囲に入りやすくなる点は押さえておきたいところです。

公的年金等控除の詳細は国税庁「No.1600 公的年金等の課税関係」で確認できます。

一時金と年金、どちらが有利?──答えは「人による」

「結局どちらで受け取るのが得なんですか?」というのが、実務でFPに相談が多い質問です。一般論としては、一時金のほうが退職所得控除+1/2課税の優遇が大きく、税制面では有利なケースが多いとされています。

ただし、個人の状況によって答えは変わります。判断に影響する要素を整理すると以下の通りです。

- 退職所得控除の枠:勤続年数でどこまで非課税枠があるか

- 老齢年金の受給見込み額:多いほど年金形式の追加分が課税対象になりやすい

- 住宅ローン残債・教育費:まとまった金額で精算したい事情があるか

- 退職後の収入:再就職の予定や副業収入など

- 運用する自信:一時金で受け取って自分で運用に回す場合の自信と体力

ナビゲーター「退職所得控除の枠を使い切るべき」というのは原則の話。受け取った後の使い方と生活設計まで含めて考えないと、本当の正解は見えてきません。

転職・退職時に気をつけたい|企業型DCの”自動移換”問題

制度の話の中で、特に私が声を大にしてお伝えしたいのが企業型DCの”自動移換”リスクです。ここを知らずに退職すると、本来もらえるはずだった資産が目減りしていく可能性があります。

退職後6ヶ月以内に移換手続きをしないと自動移換される

企業型DCの加入者が退職・転職で加入者資格を失った場合、資産を別の制度に移す手続きが必要になります。選択肢は主に3つ。

- 転職先に企業型DCがあれば、そこへ移換

- 個人型確定拠出年金(iDeCo)に移換

- 条件によっては企業年金連合会等に移換

ここで重要なのが期限。加入者資格を失った翌月から起算して6ヶ月以内に手続きをしないと、確定拠出年金法第83条に基づき、資産が国民年金基金連合会に自動移換されてしまいます(出典:iDeCo公式サイト 転職・退職された方へ)。

自動移換のデメリット──運用されず手数料だけ引かれ続ける

自動移換されると、以下の不利益が発生します。

- 資産は現金の状態で管理され、運用の指図ができない(増えない)

- 管理手数料は差し引かれ続ける(残高が目減りする)

- 自動移換中の期間は老齢給付金を受け取るための加入者期間に算入されないため、受給開始時期が遅くなる可能性がある

ナビゲーター

ナビゲーターこの「自動移換」、正直、従業員目線では制度の落とし穴だと思います。放置すると資産が増えないまま手数料だけ引かれるので、退職後6ヶ月以内の手続きは絶対に忘れないでください。

iDeCoへの移換手続きの流れ

企業型DCの資産をiDeCoに移換する場合、大まかな流れは以下の通りです。

金融機関(証券会社・銀行)でiDeCoの口座を開設する

口座開設時に「企業型DCからの移換」を選択し、必要書類(加入者等変更届・移換申出書など)を提出

口座開設完了後、企業型DCの運営管理機関から資産が移換される(1〜2ヶ月かかる場合あり)

手数料は口座開設時・移換時に数千円、毎月の口座管理手数料として数百円(金融機関によって異なる)が発生します。ただし自動移換の不利益と比べれば、適切に手続きするほうが圧倒的に有利です。

DB加入者が退職した場合は「規約次第」

確定給付企業年金(DB)加入者が退職する場合、取り扱いは会社の年金規約によって異なります。主な選択肢は以下のようなパターンです。

- 脱退一時金として受け取る

- 企業年金連合会に移換し、将来年金として受け取る

- 条件を満たせばiDeCoに移換可能な場合もある

ナビゲーターDBの場合は会社の規約次第なので、「うちの会社はどうなっているのか」を退職を具体的に検討する前に早めに確認しておくことをおすすめします。

退職給付制度がない会社で働いている場合の選択肢

令和5年の厚労省調査で、退職給付制度がある企業は74.9%。逆に言えば約4社に1社は退職給付制度がありません。中小企業や創業年数の浅い会社では、珍しいケースではないんです。

「ウチには退職金制度がないから諦めるしかない」と感じるかもしれませんが、自助で老後資金を準備する選択肢がいくつもあります。

| 制度 | 概要 | 税制メリット |

| iDeCo(個人型確定拠出年金) | 自分で掛金を出し、運用商品を選ぶ私的年金 | 掛金全額所得控除、運用益非課税、受取時控除あり |

| 新NISA | 年間最大360万円まで非課税で運用できる投資口座 | 運用益が非課税(生涯投資枠1,800万円) |

| 小規模企業共済 | 個人事業主・小規模企業役員向け退職金制度 | 掛金全額所得控除(最大月7万円) |

特にiDeCoは、2026年12月1日施行予定の改正で、厚生年金被保険者の拠出限度額が月6.2万円(企業型DCとの合算)に拡大される見込みです。制度がない会社に勤める方にとっては、この拡大は追い風になります。

ナビゲーター制度がない会社で20年勤めても、退職金はもらえません。早めに自分で動くことが、結局いちばんの安全策です。

退職後のお金、全体像をプロと整理するという選択肢

ここまで読んでいただくと、退職給付金制度の話だけでも「自社のタイプ」「受け取り方」「税金」「転職時の扱い」と、考えることが多いことに気づかれたと思います。

さらに退職後は、健康保険の切り替え、国民年金・厚生年金の受給開始時期、住民税の支払い、再就職後の収入設計など、お金に関する意思決定が一気に増えます。すべてを自分だけで調べて判断するのは、正直かなりの負担です。

退職後の年金見通しに漠然とした不安を感じている方は、こちらも合わせて参考にしてみてください。

「一度FPに全体像を整理してもらうだけで、見通しが大きく変わった」というケースは少なくありません。自分だけで判断するのが不安なときは、ファイナンシャルプランナーに相談のような、対面で何度でも無料相談できるサービスを活用するのも一つの選択肢です。

ナビゲーター自分で全部調べる時間がなかなか取れないときは、プロの力を借りるのも賢い選択です。

退職給付金制度に関するよくある質問

- 退職給付金制度と退職金は同じものですか?

-

「退職金」は退職給付金制度の中の一形態(主に退職一時金)を指すのが一般的ですが、広い意味で制度全体を「退職金」と呼ぶこともあります。厳密には退職給付金制度のほうが上位概念で、退職一時金・確定給付企業年金(DB)・確定拠出年金(企業型DC)をまとめた仕組みの呼称になります。

- 自分の会社にどの制度があるかはどこで確認できますか?

-

最も確実なのは就業規則・退職金規程を読むことです。会社には労働基準法により周知義務があり、閲覧できる環境にあるはずです。また、給与明細に「確定拠出年金掛金」等の項目がある場合は、企業型DCが導入されている有力な手がかりになります。不明な場合は、人事部に「福利厚生の確認」として聞くと退職意思を悟られにくくなります。

- 企業型DCに加入していますが、退職したらどうなりますか?

-

加入者資格を失った翌月から起算して6ヶ月以内に移換手続きが必要です。転職先に企業型DCがあればそこへ、なければ個人型確定拠出年金(iDeCo)に移換します。放置すると国民年金基金連合会に自動移換され、運用されないのに管理手数料が引かれ続けるという不利益が発生します。

- 退職金を一時金で受け取るのと年金形式で受け取るのはどちらが得ですか?

-

一般的には一時金のほうが税制優遇が大きい(退職所得控除+1/2課税)とされていますが、個人の状況で最適解は変わります。退職所得控除の枠、老齢年金の受給見込み額、住宅ローンの有無、退職後の収入予定などを総合的に判断する必要があります。迷う場合はFPに相談するのも選択肢です。

- 会社に退職給付制度がありません。どうすればいいですか?

-

令和5年の厚労省調査では退職給付制度がある企業は74.9%。つまり約4社に1社は制度なしです。この場合、iDeCo(個人型確定拠出年金)や新NISAを活用した自助努力が現実的な選択肢です。iDeCoは掛金が全額所得控除になり、節税しながら老後資金を積み立てられます。

まとめ|まずは自社の就業規則を開くところから

ここまで読んでいただきありがとうございました。最後に、本記事で押さえた要点を振り返ります。

- 「退職給付金制度」には2つの意味がある。本記事は企業の退職給付制度(退職一時金・DB・企業型DC)を扱った

- 3タイプの違いは「誰が運用リスクを負うか」を軸に整理すると分かりやすい

- 自社のタイプは就業規則・退職金規程・給与明細・DC専用サイトで特定できる

- 受け取り方で税金が変わる。一時金は退職所得控除、年金は公的年金等控除が適用

- 企業型DC加入者は退職後6ヶ月以内の移換手続きを絶対に忘れない

- 退職給付制度がない会社でも、iDeCo・新NISAで自助準備ができる

退職給付金制度は、会社員の多くにとって「気になるけど、なんとなく後回しにしてきた」テーマだと思います。でも、自社の制度を読み解く第一歩は、想像よりずっとシンプルです。

今日できることは、「会社の就業規則を開いて、”退職金”の章を探してみる」それだけ。そこから、自分の退職後の設計が動き出します。

急いで何かを決める必要はありません。まずは事実を知るところから始めてみてください。この記事が、その最初の一歩を踏み出す地図になればうれしいです。

ナビゲーター就業規則を開くだけで「あ、うちは退職一時金なんだ」と分かることは結構あります。今日の帰りにでも、ぜひ。