独身で、子どももいない。この家族構成のまま自分の老後を迎える。そう意識し始めると、年金や貯蓄の不安以上に、ふと別の問いが浮かんでくることがあります。自分が入院することになったとき、手術同意書の身元保証人欄には誰の名前を書くのか。判断能力が落ちてきたとき、銀行口座やライフラインの管理は誰が代わりにやってくれるのか。亡くなった後の葬儀や住居の解約、行政手続きは誰が動いてくれるのか。配偶者や子どもがいる前提でできている社会の仕組みのなかで、独身・子なしの自分が抜け落ちる場面がいくつもあることに、ある日気づきます。

この記事では、独身・子なしの老後で実際に生じる「お金以外の備え」を、契約と制度の組み合わせで設計するための地図をお渡しします。具体的には、身元保証会社・任意後見契約・死後事務委任契約という3つの契約と、財産の渡し方という1つの選択を、いつ効力が発生するかの時系列で整理します。兄弟姉妹や甥姪との関係を壊さずに線を引く方法、民法1042条で兄弟姉妹に遺留分がない仕組み、遺贈寄付という選択肢まで、判断材料を並列に並べていきます。

必要な老後資金の試算については、本記事ではあえて深追いしません。月の生活費や必要な貯蓄額については、別途ご紹介させていただきます。本記事の主役はあくまで「家族の代わりに動いてくれる契約と制度」です。読み終えたとき、自分の状況に最も近いシナリオでの「次の電話1本」が決まっている。そんな状態を目指して書いています。

「保険料をもっと安くできるかも」と思ったら、プロに相談するのが確実です。ファイナンシャルプランナーに相談なら自宅にFPが来てくれて、何度でも無料。強引な勧誘もありません。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

独身・子なしの老後で「お金以外の備え」が必要になる4場面

独身・子なしの老後で、貯蓄額の話よりも先に直面しやすいのが「家族がいる前提で動いている手続き」です。配偶者や子どもがいる人なら自動的に発生する代理人が、独身・子なしの場合には存在しません。だからこそ、その不在を契約や制度で埋める発想が必要になります。具体的にどんな場面で代理人を求められるのか、代表的な4場面を見ていきます。

入院・手術同意書の身元保証人欄

最も多くの読者がはじめに直面するのが、入院時の身元保証人欄です。緊急時の連絡先、手術や延命治療への同意、退院時の引き取り先など、病院側は「家族に相当する誰か」の署名を求めてきます。本来は法律上の義務ではないとされますが、実務として求められる場面は今も多く残っています。

独身・子なしの場合、最初は兄弟姉妹や甥姪に頼むことを考えがちです。ただし、本人の経済的責任まで背負わせる立場であるため、長期的に頼り続けるのは現実的ではありません。後の章で扱う身元保証会社、自治体の地域包括支援センター、社会福祉協議会の日常生活自立支援事業など、家族以外の選択肢を組み合わせるのが現実解になります。

高齢者施設入居時の身元引受人

有料老人ホーム、特別養護老人ホーム、サービス付き高齢者向け住宅など、高齢者施設に入居するとき、ほとんどの施設で身元引受人や連帯保証人を求められます。役割は連帯保証人としての金銭責任、緊急時の対応、亡くなったときの遺体引き取りや退去手続きまで多岐にわたります。施設側は「金銭的責任を持ち、最期まで責任ある対応をしてくれる人」を必要としているわけです。

独身・子なしの場合、施設選びの段階で「身元引受人がいないと入居できない」という壁にぶつかることがあります。最近は身元保証会社との契約があれば入居を認める施設も増えていますが、施設ごとに対応が分かれます。元気な今のうちに、身元引受人の確保まで含めて施設候補を比較しておくと、いざというときの選択肢が狭まりません。

ナビゲーター

ナビゲーター家族がいる人なら自動的に発生する手続きを、独身・子なしの場合は自分で契約や制度に置き換える必要がある。ここが出発点です。

賃貸契約の連帯保証人・緊急連絡先

賃貸暮らしを続ける場合、年齢が上がるほど更新や住み替えのハードルが上がります。連帯保証人がいない、緊急連絡先がいない、住戸内での万一を家主側が懸念する、といった理由で入居を断られるケースが現実にあります。これは「独身・子なし」という個人の問題というより、賃貸市場の構造的な事情です。

対応策として、民間の家賃債務保証会社を使えば連帯保証人なしで契約できる物件が増えています。さらにUR都市機構の賃貸住宅は連帯保証人不要で、礼金や仲介手数料も発生しません。住まいの選択肢の比較については、独身女性向けの記事で詳しく整理しています。

賃貸と持ち家の比較や、独身女性が老後の住まいを選ぶ際の判断軸については、こちらの記事で扱っています。

自分の判断能力低下後・死後の各種手続き

4つ目は、自分が動けなくなった後と亡くなった後の手続きです。判断能力が落ちると、銀行口座からの出金、公共料金の支払い、医療費や介護費の精算といった日常の金銭管理ができなくなります。亡くなった後にも、葬儀の手配、納骨、遺品整理、住居の解約、公共料金や各種契約の停止、年金や健康保険の返納手続きなど、やるべきことが残ります。

これらは家族がいれば自然に引き受けてくれることが多い領域です。独身・子なしの場合、任意後見契約と死後事務委任契約という2つの仕組みで、信頼できる相手にあらかじめ委任しておく形が現実的になります。なお、年金や生活費の試算など「お金そのものの備え」については、別の記事で扱っています。

老後の月額生活費の試算については、こちらの記事で詳しく解説しています。

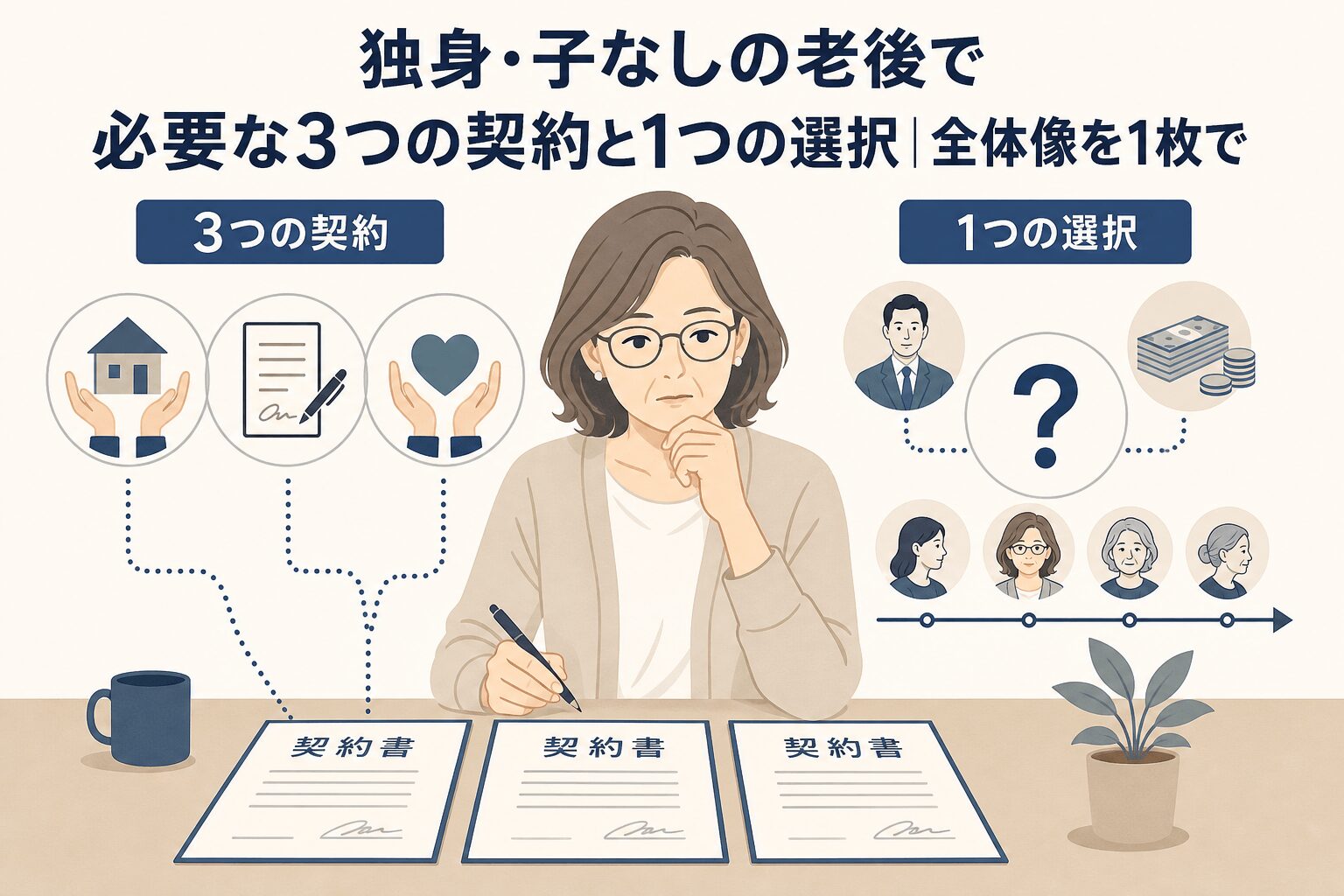

独身・子なしの老後で必要な3つの契約と1つの選択|全体像を1枚で

ここまでで挙げた4場面を、契約や制度に置き換えて備えるための全体像を1枚にまとめます。本記事の核心です。独身・子なしの老後で軸になるのは、身元保証会社・任意後見契約・死後事務委任契約という3つの契約と、財産の渡し方という1つの選択。役割が重なっておらず、それぞれが違うタイミングで効力を発揮します。

3つの契約と1つの選択|効力発生のタイミングが違う

3つの契約と1つの選択は、効力が発生するタイミングがそれぞれ異なります。生前から発動するもの、判断能力が落ちてから発動するもの、亡くなった後に発動するもの。時系列で並べると、自分の人生のどの局面に何の備えが効くのかが見えてきます。

- 身元保証会社:生前の手続き代行が中心。病院・施設・賃貸の保証人欄、緊急連絡、入退院の付き添いなどをカバー

- 任意後見契約:判断能力が落ちた後に発動。家庭裁判所が任意後見監督人を選任した時点で効力が生じ、財産管理や身上監護を受任者に任せられる

- 死後事務委任契約:亡くなった後に発動。葬儀・納骨・遺品整理・住居解約・行政手続きを受任者が実行する

- 遺言(または法定相続・遺贈寄付の選択):亡くなった後の財産の行き先を決める単独の意思表示。手続きの実行ではなく財産の帰属を扱う

3つの契約と1つの選択 比較表

| 契約・選択 | 効力発生のタイミング | 主なカバー範囲 | 費用相場の目安 | 主な依頼先 |

| 身元保証会社 | 契約締結後すぐ(生前) | 病院・施設・賃貸の保証人、緊急連絡、入退院対応 | 初期費用 数十万円〜100万円超 | 身元保証サービス会社 |

| 任意後見契約 | 判断能力低下後に家裁が監督人選任した時 | 財産管理、身上監護、医療・介護契約の代理 | 公正証書作成 約2万円前後+月額報酬 | 士業(弁護士・司法書士)/親族/法人 |

| 死後事務委任契約 | 本人死亡後 | 葬儀・納骨・遺品整理・住居解約・行政手続き | 数十万円〜100万円超(士業により幅) | 弁護士・司法書士・行政書士・専門サービス |

| 遺言(公正証書遺言推奨) | 本人死亡後 | 財産の行き先指定 | 公証人手数料(財産額により変動) | 公証役場(証人2名必要) |

重複しない・組み合わせて使う

3つの契約は重複しません。身元保証会社が「生前のサポート」を、任意後見契約が「判断力低下後の代理権」を、死後事務委任契約が「死後の手続き」をそれぞれ受け持ちます。遺言は「財産の行き先」を扱う別軸です。一気にすべてを揃える必要はなく、自分の状況に応じて1つずつ追加していけます。

最小構成として現実的なのは、まず「死後事務委任契約+遺言」の2点セットです。亡くなった後の手続きと財産の行き先を確定しておけば、自分が動けなくなったときに周囲が困らない最低限の準備ができます。判断能力低下に備えるなら、そこに任意後見契約を追加。今すぐ入院や施設入居の可能性があるなら、身元保証会社の契約も加える。状況に応じて段階的に積み上げる発想で十分です。

ナビゲーター

ナビゲーター3つを一気に契約しなくて大丈夫です。自分の状況に近いところから1つずつで十分ですよ。

身元保証問題|入院・施設・賃貸の保証人を契約で確保する

独身・子なしの老後で、最も実害が出やすいのが身元保証問題です。入院・施設入居・賃貸更新の場面で、保証人がいないと手続きが進まないケースが現実にあります。ここでは身元保証会社のサービス内容、公的サポートで代替できる範囲、賃貸の保証人問題への対応、そして業者選びの注意点を整理します。

身元保証会社のサービス内容

身元保証会社は、家族の代わりに保証人として署名し、緊急連絡や生活支援、医療・介護の付き添い、亡くなった後の対応までを請け負うサービスです。具体的なメニューは会社ごとに違いますが、おおむね次のような内容が中心になります。

- 病院・施設の身元保証人代行と緊急時の駆けつけ

- 入退院手続き・医師からの説明同席・医療同意の代行(範囲は会社により制約あり)

- 日常の見守り・生活支援・買い物代行

- 葬儀・納骨・遺品整理など死後対応(オプションが多い)

費用構造は3層で考えると整理しやすくなります。1つ目が入会金や事務手数料といった初期費用。2つ目が将来の対応費用としてあらかじめ預ける預託金。3つ目が日常の見守りやサポートに対する月会費や年会費。会社によって金額の置き方が大きく違うため、初期費用が数十万円から100万円超まで幅があるのが実情です。具体額は各社の公式料金表で必ず確認してください。

公的サポートで代替できる範囲

身元保証会社のサービスがすべて自費契約というわけではなく、一部は公的サポートで代替できます。代表的な相談窓口を3つ押さえておくと、初動の選択肢が広がります。

- 地域包括支援センター:市区町村が設置する高齢者の総合相談窓口。介護・医療・生活全般の相談を無料で受けられる

- 社会福祉協議会の日常生活自立支援事業:判断能力が不十分な方向けに、福祉サービスの利用援助や日常的な金銭管理を低料金でサポート

- 自治体の高齢者見守り事業:自治体ごとに名称や内容は異なるが、緊急通報装置の貸与や定期訪問など、孤立防止のサービスがある

公的サポートは「日常的な見守り・金銭管理の補助」までが中心で、入院時の身元保証人や手術同意など民事の代理権までは原則カバーしません。日常領域は公的サポート、契約上の代理権が必要な領域は身元保証会社や任意後見、と組み合わせるのが現実的です。

身元保証会社を選ぶときの注意点

身元保証会社を選ぶときに、必ず押さえておきたい構造的なリスクがあります。2016年に公益財団法人日本ライフ協会が破綻し、利用者から預かった預託金の流用が問題になりました。多数の高齢者が老後の備えとして数百万円単位の預託金を支払っていた背景があり、業界に統一的な監督制度がないこと、預託金の保全方法が業者に委ねられていることが構造的な問題として浮き彫りになりました。

この事例から得られる教訓を、選定時のチェック項目にまとめておきます。

- 預託金がどのように保全されているか(信託、第三者預け、分別管理など)を契約書面で確認する

- 第三者監査や弁護士・司法書士などの外部関与があるか

- サービス内容と費用が明朗で、契約解除時の返金ルールが書面化されているか

- 運営年数、利用者数、財務情報の開示状況

ナビゲーター

ナビゲーター契約金や預託金の保全がない業者を選ぶと、業者の経営状態が直接、自分の老後リスクになります。ここは慎重に確認してください。

賃貸の保証人問題

賃貸の保証人問題には、現実的な打ち手が3つあります。1つ目は民間の家賃債務保証会社の利用。保証会社の審査を受けて、家賃の数十パーセント〜100%程度(プランや会社により幅あり)の初回保証料を支払い、以降は月額または年額の更新料を支払う代わりに、連帯保証人なしで契約できます。最近は保証会社加入を必須とする物件も増えています。2つ目はUR都市機構の賃貸住宅。連帯保証人・礼金・仲介手数料・更新料すべて不要で、独身・子なしの読者と相性のよい選択肢です。3つ目は自治体の高齢者向け公営住宅。所得要件などの制限はあるものの、保証人ハードルが下がる場合があります。

任意後見契約|判断能力が落ちた後の三段構え

判断能力が落ちた後の備えとして、独身・子なしの読者にとって特に重要なのが任意後見契約です。元気なうちに自分で受任者を選び、契約内容も自分で決められる。これが最大の特徴です。法務省の成年後見制度の解説と、日本公証人連合会の公式情報を踏まえて、任意後見契約の中身を整理します。

任意後見と法定後見の違い

成年後見制度には大きく分けて2種類あります。1つは任意後見、もう1つは法定後見です。違いを比較表で示します。

| 項目 | 任意後見 | 法定後見 |

| 契約のタイミング | 判断能力があるうち | 判断能力が低下した後 |

| 後見人を誰が選ぶか | 自分で選んで契約 | 家庭裁判所が選任 |

| 権限の範囲 | 契約で自分が決められる | 法律で定められる |

| 監督 | 任意後見監督人(家裁が選任) | 家庭裁判所が直接 |

独身・子なしの読者にとっては「自分で受任者を選べる」「契約内容を自分で決められる」という任意後見の特徴が、家族がいない不安を契約で埋めるうえで大きな意味を持ちます。判断能力が落ちてから法定後見に移ると、家庭裁判所が選んだ第三者の後見人が就くため、誰になるかは事前にコントロールできません。元気なうちに任意後見契約を結んでおくこと自体が、後の選択権を自分の手元に残す行為です。

任意後見契約は、本人の判断能力が低下したことを契機に、家庭裁判所が任意後見監督人を選任した時点で効力が発生します。契約しただけではすぐに権限が動き出さない仕組みです。詳細はで公式情報を確認できます。

三段構え(見守り契約→財産管理委任→任意後見)

任意後見契約は、単独で結ぶよりも、見守り契約と財産管理委任契約をあわせて三段構えで設計するのが実務上の標準です。健康状態の変化に応じて、切れ目なくサポートが移行するように組み立てる発想です。

見守り契約:健康・判断力に問題がない段階から、定期的な連絡や訪問で異変を早期に発見してもらう。受任者と本人の信頼関係を育てる期間でもある。

財産管理委任契約:判断力はまだあるが、体が不自由で銀行や役所に出向くのが大変になってきた段階で発動。本人の代わりに金銭管理や手続きを進めてもらう。

任意後見契約:判断力が低下した後、家庭裁判所が任意後見監督人を選任した時点で発動。本格的な代理権の行使が始まる。

3つを別々に結ぶ必要があるのは、それぞれ効力発生のタイミングが違うためです。1人の士業に3つすべてを依頼するケースが多く、契約手続きをまとめて行えば本人の負担も軽くなります。

任意後見人の選び方

任意後見人として誰に頼むかは、契約の心臓部にあたる選択です。候補は大きく3つに分かれます。

- 親族(兄弟姉妹・甥姪など):信頼関係はあるが、長期にわたる責任と煩雑な実務を負わせることになる。後の章で「頼んでいいこと/頼まない方がよいこと」を整理する

- 士業(弁護士・司法書士など):実務経験と法的知識があり、長期の責任に耐える設計になっている。月額の後見報酬が発生する

- 法人(社会福祉法人・成年後見センターなど):個人ではなく組織として受任するため、担当者の交代や急逝にも対応しやすい

受任者を選ぶときに見落としがちなのが、受任者側のリスクです。家庭裁判所が任意後見監督人を選任する仕組みがあるとはいえ、受任者による財産の使い込み事案は実際に存在します。受任者本人だけでなく、監督する側も含めた複数の目を残しておく設計が安全です。

公証役場での手続きの流れ

任意後見契約は、必ず公正証書で作成します。任意後見契約に関する法律により、この契約は公正証書という形式で作成することが義務付けられているためです(一般の契約書では効力が生じません)。費用は基本手数料に加えて、登記嘱託の手数料、収入印紙代、正本・謄本の作成費用などを合わせて、合計で2万円前後が目安です。財産が多い場合や受任者が複数の場合は加算があります。最新の費用はで確認できます。

ナビゲーター「判断能力が落ちてから準備する」は不可能です。任意後見契約は元気なうちに作る公正証書で、判断力が落ちてから家裁の手続きを経て発動する仕組みなんです。

死後事務委任契約|自分が亡くなった後の手続きを誰に頼むか

独身・子なしの老後で見落とされがちなのが、自分が亡くなった後の手続きです。葬儀の手配、納骨、遺品整理、住居の解約、公共料金や各種契約の停止、行政手続き。これらは家族がいれば自然に動いてくれる領域ですが、独身・子なしの場合は自分で誰かに頼んでおかないと動きません。それを契約として残すのが死後事務委任契約です。

何を委任できるか

死後事務委任契約で受任者に任せられる範囲は、契約内容を自分で決められます。代表的な項目を並べておきます。

- 葬儀・火葬・納骨の手配と費用支払い

- 遺品整理と家財処分

- 賃貸住宅の明け渡し・敷金精算

- 公共料金・通信契約・サブスク等の解約手続き

- 死亡届の提出・年金や健康保険の停止・各種返納

- 未払いの医療費・介護費の精算

- SNS・メールアカウント等のデジタル遺品処理(契約に含めるかは要相談)

遺言との違い

ここでよく混同されるのが、遺言と死後事務委任契約の違いです。死後事務委任契約は「手続きの実行」を受任者に頼む契約で、遺言は「財産の行き先」を指定する単独の意思表示です。両者はカバー範囲が重なりません。

- 遺言だけでは葬儀の手配はできない:遺言の効力は財産の帰属に限られ、葬儀社への依頼や納骨の段取りは含まれない

- 死後事務委任契約だけでは財産処分はできない:受任者は財産の行き先を勝手に決められない。財産の帰属は遺言で別途指定する必要がある

独身・子なしの老後で「死後の備え」を完結させたいなら、この2つを組み合わせるのが基本形です。これが先ほどの章で示した1枚絵で、死後事務委任契約と遺言の役割分担に対応します。

費用相場と依頼先

死後事務委任契約の依頼先は、弁護士、司法書士、行政書士、または専門の死後事務サービス会社が一般的です。費用は契約に盛り込む業務の範囲、葬儀規模、財産整理の難易度などで大きく変わります。実費分をあらかじめ預ける預託金が必要なケースも多く、合計で数十万円から100万円超までの幅で見積もるのが現実的です。具体額は依頼先の公式料金表で確認してください。

注意点は身元保証会社と同じで、預託金の保全方法が依頼先によって違うこと。信託の利用、分別管理、第三者監査などの仕組みがあるかを契約前に確認しておくと安心です。

死後事務委任契約を結ぶタイミング

死後事務委任契約は、元気なうちに結んでおく契約です。判断能力が低下してからでは新たに結べない場合があるため、「いつか考える」を先送りすると間に合わなくなります。任意後見契約と一緒に結ぶケースが多いのは、士業との打ち合わせを一度で済ませられるためです。実務的には、親の介護が一段落して「次は自分の番」と意識し始めたタイミングが、現実的な区切りになります。

ナビゲーター遺言と死後事務委任契約は、片方だけでは抜け落ちる手続きが出ます。両方を組み合わせるのが基本形です。

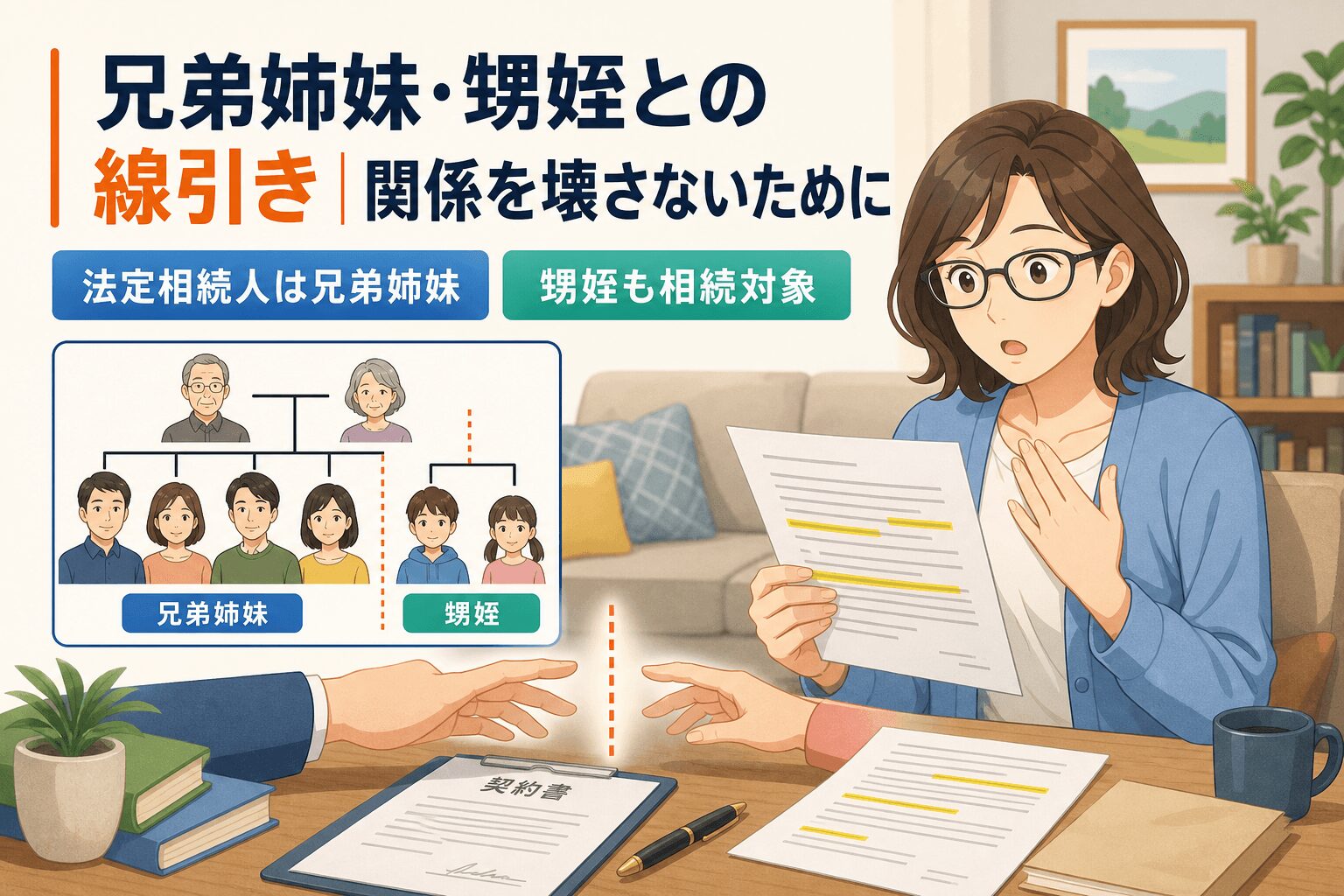

兄弟姉妹・甥姪との線引き|関係を壊さないために

独身・子なしで親が他界している場合、法定相続人は兄弟姉妹、兄弟姉妹がすでに亡くなっていれば甥姪が代襲相続するという順序になります。日常の関係性が薄くても、法律上は親族として扱われる関係です。だからこそ「どこまで頼っていいか」「何は契約に切り出すか」の線引きが、関係を保つための鍵になります。

法定相続の現実(民法889条)

法定相続人の順位は民法887条・889条・890条で定められています。第1順位の子(および代襲相続人)は民法887条、第2順位の直系尊属および第3順位の兄弟姉妹は民法889条、配偶者は民法890条で規定されています。独身・子なしのケースに当てはめると次のようになります。

- 第1順位:子(直系卑属)……独身・子なしには該当者なし

- 第2順位:直系尊属(親・祖父母)……親が存命なら親が相続

- 第3順位:兄弟姉妹……親も他界していれば兄弟姉妹が相続。兄弟姉妹がすでに亡くなっていれば甥姪が代襲相続

つまり、独身・子なしで親も他界しているケースでは、特段の意思表示をしなければ、財産は兄弟姉妹や甥姪に渡るのが原則です。長年連絡を取っていない甥姪が法定相続人になることもあります。これが良いか悪いかではなく、「自動的にそうなる」というのが法律のスタートラインです。

兄弟姉妹に遺留分がない(民法1042条)の意味

もう1つ、独身・子なしの読者にとって押さえておきたい条文が民法1042条です。遺留分とは、一定の相続人に対して法律が最低限保障する取り分のことで、遺言があってもこの分は侵せないとされています。配偶者、子、直系尊属には遺留分が認められていますが、兄弟姉妹には遺留分がないと条文上明記されています。

「兄弟姉妹以外の相続人は、遺留分として……」と条文が始まることが、兄弟姉妹に遺留分がないことを意味する。独身・子なしで親も他界の場合、遺言で財産の行き先を指定すれば、兄弟姉妹からの遺留分請求を受けずに自分の意志で財産を渡せる。

この事実をどう受け取るかは読者次第です。「兄弟姉妹に渡したくない」と読み替えるのではなく、「自分の意志で渡し先を選べる自由度が法律上残されている」と捉えるほうが、人間関係を壊さず、自分の意志を実現するうえで建設的です。お世話になった人、応援したい団体、配偶者の血縁者、特定の友人など、選択肢は自由に設計できます。

兄弟姉妹・甥姪に「頼んでいいこと/頼んではいけないこと」

関係を壊さないための線引きを、頼んでいいことと頼まない方がよいことに分けて整理します。

| 区分 | 具体例 | 理由 |

| 頼んでよい | 緊急時の連絡先(3番手程度)/葬儀の参列/簡単な書類確認 | 負担が一過性で完結する範囲なら関係を壊さない |

| 頼まない方がよい | 身元保証人/任意後見人/死後事務の実務/賃貸の連帯保証人 | 長期にわたる責任と経済的負担が伴うため、契約・士業に切り出すのが現実的 |

頼まない方がよいことは「頼まない」のではなく「契約と制度に切り出す」のがポイントです。お互いに気を使わず、関係を保ちながら、自分の備えは自分で完結させる。その線引きが、独身・子なしの老後の人間関係設計の核になります。

法定相続のままにする選択も「あり」

遺言を書かずに、法定相続のままにする選択も完全に「あり」です。兄弟姉妹や甥姪と良好な関係があり、自分の財産を彼らに渡すことに納得感があるなら、わざわざ遺言を書かなくても結果は変わりません。本記事は「遺言を書かなくてはいけない」と急かすものではなく、「自分の意志で選べる」という法律の余白を伝える内容です。何を選んでも構いません。

男性の独身読者向けに、結婚という前提に依存しない備えを整理した記事もあります。

ナビゲーター

ナビゲーター「遺言を書かなきゃ」ではなく「自分の意志で選べる」のが法律の良いところです。何を選んでも構わないんです。

財産の渡し方3択|遺言・法定相続・遺贈寄付

独身・子なしの老後で財産の行き先を決める方法は、大きく3つあります。遺言で渡す相手と割合を指定する、法定相続のルールにそのまま委ねる、遺贈寄付で公益団体や応援したい組織に渡す。3つは排他的ではなく、組み合わせも可能です。

選択肢1:遺言(自筆/公正証書/秘密証書)

遺言の方式は3種類あります。それぞれの特徴を押さえておくと、自分に合う形が選びやすくなります。

- 自筆証書遺言:全文・日付・氏名を自分で書き、押印する形式。法務局の自筆証書遺言保管制度を使えば検認が不要になり、紛失リスクも下がる(財産目録のみ自書不要)

- 公正証書遺言:公証役場で公証人が作成。証人2名が必要だが、無効になるリスクが低く、家庭裁判所の検認も不要。費用は財産額に応じて変動

- 秘密証書遺言:内容を秘密にしたまま、公証役場で「遺言が存在する事実」だけを証明してもらう方式。実務での利用は少ない

独身・子なしで法定相続人が遠い親族になりがちなケースでは、家庭裁判所の検認手続きを省ける公正証書遺言が現実的です。手間と費用がかかる分、確実性が高いという考え方です。

選択肢2:法定相続のままにする

遺言を書かなければ、民法のルール通りに財産が承継されます。独身・子なしで親も他界している場合は、兄弟姉妹(または代襲相続で甥姪)が相続人になります。良好な関係があり、彼らに渡すことに納得しているなら、これも合理的な選択です。「全員が遺言を書かなければならない」という発想を、いったん手放してかまいません。

選択肢3:遺贈寄付

遺贈寄付とは、自分の財産を遺言で公益法人・NPO・大学・自治体・宗教法人などに寄付する選択肢です。「お世話になった分野に渡す」「応援したい活動に使ってもらう」という意志を、財産の行き先で具体化できます。独身・子なしの読者の中には、相続人がいることに違和感を覚える人や、関係の薄い親族に渡すよりは社会的な使い方がしたいと考える人もいます。

注意点は2つあります。1つは寄付先の受け入れ可否。不動産は管理コストの観点で受け取らない団体もあり、現金化してからの寄付を求められるケースがあります。もう1つは事前相談の重要性。寄付先の専門部署や、士業との打ち合わせを通じて、寄付の手続きや税務の取り扱いを確認しておくことで、想定外のトラブルを防げます。

3つを組み合わせる

3つの選択肢は組み合わせ可能です。たとえば「現預金の半分は法定相続で兄弟姉妹に、残り半分はお世話になった団体に遺贈寄付、不動産は売却して特定の友人へ」といった設計が遺言で指定できます。一つの大きな塊として渡すのではなく、財産の種類や金額ごとに行き先を分ける発想で組むと、自分の意志に近い形で残せます。

ナビゲーター遺言は「財産を奪う/奪われる」の文書ではなく、「自分の意志を残す」ためのものです。

何から始めるか|状況別の最初の一歩

ここまでで、契約と制度の全体像と、それぞれの中身を整理してきました。最後に「で、自分は何から始めればよいか」を、3つのシナリオに分けて具体化します。年齢ではなく状況でセグメントすることで、今の自分に近いシナリオが見つけやすくなります。全部やる必要はなく、1つから動き出せれば十分です。

シナリオA:元気な今フェーズ(40代後半〜50代)

親の介護や、友人の親が亡くなったニュースをきっかけに、ふと自分の老後を考え始めたフェーズ。まだ実害は出ていないが、いつか考えなきゃと感じている時期です。最初の一歩は、契約と制度の地図を持つこと。具体的には公証役場の無料相談窓口を訪ねて、任意後見契約や死後事務委任契約の概要を聞いてみる。あわせてFPに将来のライフプランを相談して、お金と契約を一体で設計する発想を持つ。

このフェーズの良いところは、時間と判断力に余裕があること。受任者を慎重に選び、契約内容を吟味し、複数の士業や身元保証会社の話を聞き比べる余裕があります。「いつか考える」を「今、選択肢を見比べる」に変えるだけで、十分前進です。

シナリオB:親の介護フェーズ(50代〜60代前半)

親の入院手続きで身元保証人欄を書いたとき、葬儀の手配を担ったとき、自分の番が近いことを意識するフェーズ。最初の一歩は、親の経験を自分の準備に転用することです。親の死後事務をやりながら、自分用の死後事務委任契約と遺言の準備を並行で始めると、実体験から学んだポイントが自分の契約に反映できます。

窓口は地域包括支援センター(自治体の総合窓口)と、士業の無料相談を組み合わせるのが現実的です。親の手続きで関わった司法書士や行政書士に、そのまま自分用の契約を相談するケースもあります。1人の士業がワンストップで複数の契約を扱えるため、費用と手間を圧縮できる利点があります。

シナリオC:自分の老後フェーズ(65歳以上)

自分自身が入院・施設入居・賃貸更新で保証人を求められたフェーズ。時間的な余裕は限られていますが、必要なことを最短距離でそろえれば間に合います。最初の一歩は、地域包括支援センターと身元保証会社3社以上の資料請求を同時並行で進めること。施設入居や入院が現実の課題なら、身元保証会社との契約を最優先に、任意後見契約と死後事務委任契約をその後に重ねていく順序が現実的です。

このフェーズではFPの全体設計相談を組み合わせると、年金・貯蓄・契約費用のバランスが見えやすくなります。契約には初期費用や預託金が伴うため、手元資金とのバランスを取ることが、無理のない準備につながります。

シナリオ別 最初の一歩 比較表

| シナリオ | 状況の特徴 | 優先順位 | 次の電話1本 |

| A. 元気な今 | 40代後半〜50代/実害なし/時間あり | 地図を持つ・選択肢を比較する | 公証役場の無料相談/FP相談 |

| B. 親の介護中 | 50代〜60代前半/親の死後事務を経験 | 親の経験を自分用に転用 | 地域包括支援センター/士業相談 |

| C. 自分の老後 | 65歳以上/保証人を求められた | 身元保証→任意後見→死後事務の順 | 地域包括支援センター/身元保証会社3社資料請求/FP相談 |

ナビゲーター3つのシナリオのうち、自分に最も近いものを1つ選んで、そこから動き出すだけでOKです。

お金の悩み、FPに無料で相談してみる

身元保証や任意後見、死後事務といった契約には初期費用や月額費用が伴います。年金や貯蓄とのバランスを取りながら、保険・資産形成・契約コストを一体で設計するなら、ファイナンシャルプランナーへの相談が初動の一歩を低くしてくれます。ファイナンシャルプランナーに相談は対面型でナットクできるまで何度でも無料、強引な勧誘もありません。全国の厳選された一流FPに対面でじっくり話せるため、独身・子なしの読者が「自分用のプラン」を組むのに向いています。

よくある質問

- 任意後見契約と成年後見制度(法定後見)はどう違いますか?

-

任意後見は、判断能力があるうちに自分で受任者を選んで契約しておく制度です。法定後見は、判断能力が低下した後に家庭裁判所が後見人を選任する制度。自分で選びたい人は元気なうちに任意後見契約を、判断力が落ちてから動き出すしかない場合は法定後見を、というすみ分けになります。

- 身元保証会社と公的サポートは、どちらを使うべきですか?

-

どちらか一方ではなく、組み合わせるのが現実的です。日常の見守りや金銭管理の補助は、自治体の地域包括支援センターや社会福祉協議会の日常生活自立支援事業で代替できます。手術同意書や施設の連帯保証人など、契約上の代理権が必要な場面は身元保証会社の出番。それぞれが得意な領域を分担させる発想で考えてみてください。

- 兄弟姉妹に法定相続が向かう仕組みを変えるには、どうすればいいですか?

-

遺言を作成して財産の行き先を指定すれば、法定相続のルールを上書きできます。兄弟姉妹には民法1042条で遺留分がないため、遺言で他の人や団体に渡しても、兄弟姉妹からの遺留分請求は発生しません。ただし「兄弟姉妹に渡したくない」と書くより、「お世話になった人や団体に渡す」と前向きに表現する形のほうが、関係を保ちやすく現実的です。

- 死後事務委任契約を結ばないと、どうなりますか?

-

法定相続人がいない、または遠い親族しかいない場合、自治体が「行旅死亡人」として火葬・埋葬・記録作成などの最低限の処理を行います。ただし、葬儀(告別式等)や遺品整理、住居の解約手続きは自治体の対応範囲外であり、これらに対応するには生前に死後事務委任契約を結ぶ必要があります。法定相続人がいない場合の遺産処理は、家庭裁判所が選任する相続財産清算人が担当します。自分が「どう見送られたいか」を自分で決めたい場合は、死後事務委任契約で受任者と内容を取り決めておきます。葬儀の規模や納骨場所、遺品の取り扱いなど、希望を契約に反映できる仕組みです。

- 3つの契約を一気に作るべきですか?

-

その必要はありません。状況別3シナリオに当てはめて、自分に近いものから1つ始めれば十分です。最小構成は「死後事務委任契約+遺言」で、自分が亡くなった後をカバーできます。判断力低下に備えるなら任意後見契約を追加。入院や施設入居が近いなら身元保証会社の契約を加える。段階的に積み上げていけば、無理なく備えがそろっていきます。

あわせて読みたい関連記事

独身・子なしの老後について、別の切り口で扱った記事もあります。気になるテーマからどうぞ。

持ち家がない場合の老後の備え方を、賃貸前提で整理した記事です。住まいを軸に老後を設計したい方はこちらから。

独身男性の老後の備えに特化した記事です。男性視点での補強として参考にしてください。

まとめ|独身・子なしの老後は「契約と制度」で備える

独身・子なしの老後で本当に必要なのは、お金の試算よりも「お金以外の備え」を契約と制度で形にしておくことです。記事の要点を4つにまとめます。

- 独身・子なしの老後で必要なのは、家族の代わりに動いてくれる仕組み。身元保証会社・任意後見契約・死後事務委任契約という3つの契約と、財産の渡し方という1つの選択がその核になる

- 3つの契約は重複せず、効力発生のタイミングも違う。生前は身元保証、判断力低下後は任意後見、死後は死後事務委任、それぞれ違う場面を担当する

- 兄弟姉妹に遺留分はない(民法1042条)。法定相続のままでもよいし、遺言で他の人や団体、遺贈寄付に渡してもよい。自分の意志で財産の行き先を選べる余白がある

- 全部を一度に揃える必要はない。状況別3シナリオで自分に近いものを1つ選び、「次の電話1本」を決めるところから動けば十分

家族構成は自分の意志で変えられるものではありません。それでも、自分が動けなくなったときや亡くなった後に動いてくれる仕組みは、契約と制度で組み合わせて準備できます。読み終えた今、3つのシナリオのどこに自分が近いか、思い当たるものがあるはずです。そのシナリオの「次の電話1本」を、今日の終わりまでにメモしてみてください。それだけで、独身・子なしの老後への備えは確実に一歩前進します。

ナビゲーター家族構成は変えられなくても、契約と制度の組み合わせは自分の意志で選べます。今日できる1つから動き出してみてください。