夜、布団の中でふと考えてしまうことはありませんか。

「このまま一人で歳を取ったら、どうなるんだろう」

友人の結婚報告を笑顔で祝った帰り道。親から「あんたの老後はどうするの」と聞かれた電話のあと。ねんきん定期便を開いて、思っていたより少ない数字を見た瞬間。

気がつけば検索窓に「独身女性 老後 悲惨」と打ち込んでいた。そんな経験がある方に、この記事を届けたいと思います。

先に結論をお伝えすると、独身女性の老後が「悲惨」になるかどうかは、婚姻状況ではなく「備え」で決まります。そして30〜40代であれば、今から動けば十分に間に合います。

この記事では、FP2級・証券外務員1種の資格を持ち、自身も投資歴8年で資産形成を実践してきたナビゲーターが、「悲惨」の正体を分解し、今日からできる具体的な行動を一つずつお伝えしていきます。

漠然とした不安を「見える化」するだけで、気持ちはずいぶん楽になるものです。一人で不安を抱え続けるのがつらいときは、FPカフェのような女性向けのFP相談を活用する方法もあります。まずはこの記事を最後まで読んでみてください。

保険や資産運用の悩みは、国家資格を持つFPに相談するのが安心です。FPカフェなら厳選されたFPによる保険相談が完全無料。特定の保険会社に偏らない中立的なアドバイスが受けられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

「独身女性の老後は悲惨」って本当?不安の正体を分解してみた

「独身女性 老後 悲惨」と検索してしまったあなたは、今、漠然とした恐怖に包まれている状態だと思います。

でも、ちょっと立ち止まって考えてみてください。「悲惨」って、具体的に何が悲惨なのでしょうか?

実はこの漠然とした不安は、大きく分けると3つの要素で構成されています。

- お金の不安(年金だけで暮らせるのか?)

- 孤独の不安(一人で生きていけるのか?)

- 健康の不安(病気や介護になったらどうしよう?)

「全部まとめて怖い」から「個別に対処できる」に変えていくことが、この記事のゴールです。一つずつ見ていきましょう。

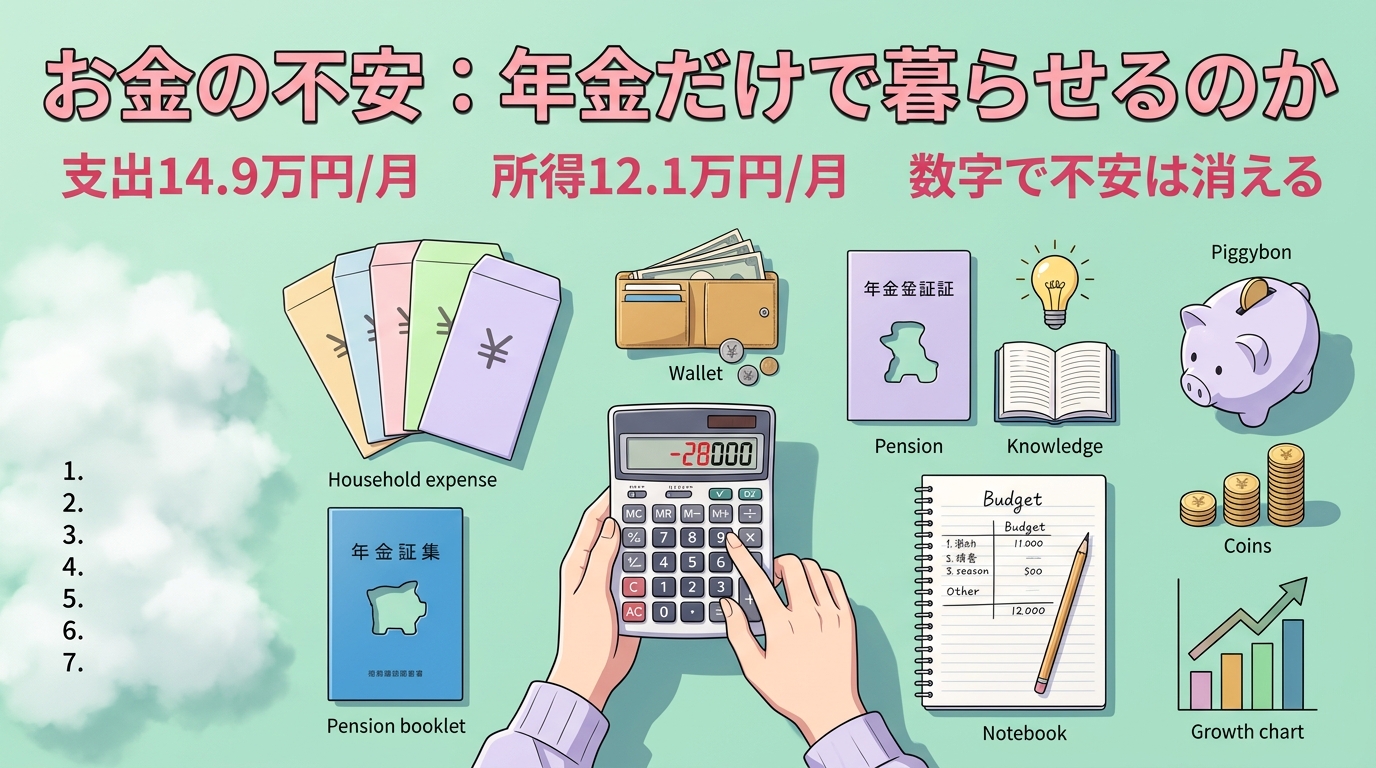

お金の不安:年金だけで暮らせるのか

独身女性の老後不安の中で、最も大きなウェイトを占めるのが「お金」の問題です。

生命保険文化センターが総務省「家計調査」2024年平均をもとにまとめたデータによると、65歳以上の単身無職世帯の家計は以下のとおりです。

| 項目 | 金額(月額) |

| 消費支出 | 約14.9万円 |

| 可処分所得 | 約12.1万円 |

| 不足額 | 約2.8万円 |

つまり、年金だけでは毎月約2.8万円が不足するというのが「平均的な」数字です。

ナビゲーター

ナビゲーターただし、これはあくまで「平均」です。あなたの年金額や生活スタイルによって、不足額は大きくも小さくもなります。

大事なのは、自分の場合はいくら不足するのかを具体的に知ること。「漠然と怖い」のままだと不安は膨らむ一方ですが、数字が見えれば対策が立てられます。

孤独の不安:一人で生きていけるのか

「独身=孤独」というイメージを持っている方は少なくありません。でも、ここは冷静に考えたいポイントです。

確かに、独身の場合は介護や入院時の身元保証人問題、緊急連絡先の確保など、パートナーがいれば自然と解決する問題を自分で備える必要があります。

ただし、孤独は独身特有の問題ではありません。既婚であっても配偶者に先立たれるケースは珍しくなく、特に女性は男性より平均寿命が長いため、多くの方が人生の終盤をおひとりさまで過ごすことになります。

そしてここが重要なのですが、お金の備えがあれば、孤独への対策の選択肢が大きく広がります。有料老人ホーム、見守りサービス、身元保証サービスなど、お金で解決できる「安心」は意外と多いのです。

ナビゲーター

ナビゲーター独身の「自由」と「孤独」は表裏一体。自由を楽しみながら孤独に備える、それが最強の戦略です。

健康の不安:長生きリスクという現実

女性の平均寿命は約87歳。男性の約81歳と比べて約6年長く、65歳まで生きた女性の平均余命は約24年(厚生労働省 令和6年簡易生命表)。つまり、65歳以降だけで約24年分の生活費が必要になります。

「長生きリスク」という言葉を聞いたことがあるかもしれません。長く生きること自体は素晴らしいことですが、その分だけ医療費や介護費がかかる可能性があるのも事実です。

ただし、日本には高額療養費制度があり、月ごとの医療費の自己負担には上限が設けられています。たとえば70歳以上で一般的な所得の方であれば、月の自己負担上限は約5.8万円程度です(2026年8月以降は段階的に引き上げ予定)。「医療費で何百万円もかかるのでは」という恐怖は、制度を正しく知ることでかなり和らぎます。

健康への不安には「予防」と「資金準備」の両輪で備えるのが現実的です。そして資金準備については、この記事の後半で具体的な方法をお伝えします。

ここまでで、「悲惨」の正体が見えてきたのではないでしょうか。漠然とした恐怖の中身は「お金・孤独・健康」の3つ。そしてそのいずれも、知って、備えることで対処可能な課題です。

同年代の貯蓄事情や、金融資産を持っていない人の割合について知りたい方は、こちらの記事もあわせてご覧ください。

独身女性が知っておくべき「お金のリアル」

不安を分解したら、次は「お金」にフォーカスしましょう。3つの不安の中で、最も具体的に対策を打てるのが「お金」だからです。

ここでは「煽るため」ではなく「知るため」にデータを見ていきます。知ることは怖いことではありません。知ること自体が、最大の防御になります。

年金の男女格差:女性は月約6万円少ない現実

厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」のデータをもとにすると、厚生年金の平均受給月額には大きな男女差があります。

| 平均受給月額 | |

| 男性 | 約16.7万円 |

| 女性 | 約10.7万円 |

| 差額 | 約6万円 |

女性の厚生年金が男性より低い主な理由は、現役時代の賃金格差や、出産・育児によるキャリア中断、非正規雇用の割合の高さなどです。これは個人の努力だけではどうしようもない構造的な問題でもあります。

さらに、厚生年金に加入していない自営業やフリーランスの方は国民年金のみとなり、その平均受給額は月約5.8万円ほどです。

ナビゲーターこれらはすべて「平均」の数字です。あなた自身の年金額は、ねんきんネットで確認できますよ。

大切なのは、この数字を見て「やっぱり悲惨だ」と落ち込むのではなく、「自分の場合はどうなのか」を把握することです。年金額を知れば、不足分がわかる。不足分がわかれば、いくら準備すればいいかが見えてきます。

「3,800万円必要」に振り回されないで

ネットで老後資金を調べると、「3,000万円必要」「3,800万円必要」「5,000万円必要」と、びっくりするような数字が飛び交っています。

あなたも、この数字を見て心臓がギュッとなった経験はありませんか?

でも、老後に必要な資金は人によってまったく違います。住んでいる地域、持ち家か賃貸か、生活水準、退職金の有無、年金額、そして何歳まで働くか。これらの条件によって、必要額は大きく変わるのです。

先ほどの家計調査データをもとに、シンプルに計算してみましょう。

月2.8万円の不足 × 12ヶ月 × 24年(65歳女性の平均余命)= 約806万円(約800万円)

もちろんこれは「平均的な暮らし」の目安であり、ゆとりのある生活を望むならもっと必要になります。逆に、生活費を抑えられるなら必要額はもっと少なくなります。

ナビゲーター3,800万円という数字に振り回される必要はありません。大事なのは「自分に必要な額」を把握することです。

3,800万円を一括で用意するのは現実的ではありませんが、約800万円であれば、30代・40代から計画的に準備すれば十分手が届く金額です。

年金の仕組みや未納による減額が気になる方は、こちらの記事で詳しく解説しています。

「悲惨」を回避するために今日からできる6つのこと

ここからは具体的な行動に移りましょう。「いつかやろう」ではなく、「今日やれることから始める」のがポイントです。

全部を一度にやる必要はありません。6つのうち1つでも始めれば、それだけで今日のあなたは昨日より確実に前に進んでいます。

Step 1:ねんきんネットで自分の年金額を確認する(5分)

まず最初にやってほしいのが、自分が将来もらえる年金額の確認です。これは今日、5分でできます。

日本年金機構のねんきんネットにログインすれば、将来の受給見込み額をシミュレーションできます。マイナンバーカードをお持ちであれば、マイナポータル経由で簡単にログインできますよ。

私自身、初めてねんきんネットで自分の見込み額を確認したとき、「思ったより少ない」という感想でした。正直なところ、画面を見てしばらく固まりました。

でも、その「知った」瞬間が転機でした。漠然とした不安が「じゃあ、あといくら準備すればいいんだ」という具体的な課題に変わったんです。

ナビゲーター「自分の数字を知る」。これが不安を行動に変える最初の一歩です。5分で人生が変わるきっかけになるかもしれませんよ。

Step 2:毎月の収支を書き出してみる

年金額を確認したら、次は「今のお金の使い方」を見える化しましょう。

手取り、家賃、食費、通信費、保険料、サブスク、交際費。ざっくりでいいので、1ヶ月分の収支を紙やスマホのメモアプリに書き出してみてください。

完璧である必要はまったくありません。「だいたいこのくらい使っている」という感覚がつかめれば十分です。

書き出してみると、「あれ、この保険って本当に必要?」「このサブスク、最後に使ったのいつだっけ?」という発見が必ずあります。見えなかったものが見えるようになる、それだけで次の行動が明確になります。

Step 3:固定費を1つ見直す

収支を書き出したら、固定費の中から1つだけ見直してみてください。

「節約」というと我慢のイメージがありますが、固定費の見直しは「最適化」です。生活の質を下げるのではなく、無駄を削るだけ。それだけで月数千円〜数万円が浮くことがあります。

- スマホを格安SIMに変える → 月3,000〜5,000円の節約

- 使っていないサブスクを解約する → 月1,000〜3,000円

- 保険の内容を見直す → 月数千円〜1万円以上

- 電力会社・ガス会社を比較する → 月数百円〜数千円

たとえば月5,000円を浮かせることができれば、それだけで年間6万円。この金額をそのまま資産形成に回すことができます。

Step 4:月5,000円からつみたてNISAを始める

固定費の見直しで浮いたお金を、つみたてNISAに回しましょう。

「投資なんて怖い」「まとまったお金がないと意味がない」と思うかもしれません。私もかつてはそう思っていました。FXで感情に振り回されて大損した過去があるので、「投資=怖い」という気持ちは痛いほどわかります。

でも、つみたてNISAは「毎月決まった額を、淡々と積み立てていく」仕組みです。FXや個別株のように画面に張り付く必要はありません。一度設定すれば、あとは自動で積み立てが進みます。

そして何より、少額でも「時間」を味方につけることで、複利の力が効いてきます。

- 30歳から月1万円を35年間積み立てた場合 → 約742万円(投資元本420万円)

- 40歳から月2万円を25年間積み立てた場合 → 約892万円(投資元本600万円)

※上記は年利3%・月次複利で計算した概算です。実際の運用成果は市場環境によって変動します。金融庁のつみたてシミュレーターで、ご自身の条件に合わせた試算ができます。

しかもNISAは運用益が非課税。通常であれば約20%かかる税金がゼロになるのは、資産形成において非常に大きなメリットです。

ナビゲーター月5,000円からでもOKです。「始めること」に意味があります。時間を味方につけましょう。

「NISAって貯金代わりになるの?」と気になった方は、こちらの記事で詳しく解説しています。

Step 5:iDeCoで「節税しながら老後資金を作る」

つみたてNISAと並んで活用したいのが、iDeCo(個人型確定拠出年金)です。

iDeCoの最大の特徴は、掛金が全額所得控除になること。毎月の掛金分だけ課税所得が減るので、所得税と住民税が軽くなります。つまり、老後資金を作りながら「今」の手取りも増えるという一石二鳥の仕組みです。

掛金の上限は働き方によって異なりますが、会社員であれば月20,000円〜23,000円が目安です(企業年金の有無によって変わります)。

iDeCoの掛金上限について詳しく知りたい方へ

iDeCoの月額掛金上限は、加入者の職業・勤務先の企業年金制度によって異なります。

- 自営業・フリーランス(第1号被保険者):月68,000円

- 会社員(企業年金なし):月23,000円

- 会社員(企業型DCのみ):月20,000円

- 会社員(確定給付企業年金あり):月20,000円

- 公務員:月20,000円

- 専業主婦(主夫)(第3号被保険者):月23,000円

ご自身の上限額は、勤務先の人事部門に確認するか、iDeCoの公式サイトで調べることができます。

注意点としては、iDeCoは原則60歳まで引き出せないこと。この点はデメリットですが、逆に言えば「老後資金を使い込んでしまう心配がない」とも考えられます。

つみたてNISA(いつでも引き出せる)とiDeCo(60歳まで引き出せない)を組み合わせるのが理想的です。すぐに使えるお金はNISAで、確実に老後に残すお金はiDeCoで。この使い分けが資産形成の基本戦略になります。

Step 6:ビットコインを少額から積み立ててみる

NISAとiDeCoで土台を固めたら、資産の一部をビットコインに振り分けるという選択肢も検討してみてください。

「暗号資産なんてギャンブルでしょ?」と思うかもしれません。確かに値動きは大きいです。でも、ビットコインは2009年の誕生以来、長期で見れば右肩上がりで成長してきた資産でもあります。

ポイントは「少額」で「積立」にすること。NISAと同じドルコスト平均法の考え方で、毎月決まった金額を淡々と積み立てれば、値動きの大きさは時間が吸収してくれます。

私自身、投資歴の中でFXや株の短期売買で痛い目に遭いましたが、ビットコインの積立だけは続けています。理由はシンプルで、「一度設定したら、あとは何もしなくていい」から。

たとえばコインチェックなら、500円からビットコインを購入できます。アプリの操作がわかりやすいので、暗号資産が初めての方でも迷いにくいのが特徴です。

ナビゲーターあくまでNISA・iDeCoが先。ビットコインは「余裕資金の一部で試してみる」くらいの温度感がちょうどいいですよ。

暗号資産(仮想通貨)をはじめるのに最適なコインチェック

- アプリDL数ナンバーワンで500円から仮想通貨を買える

- 取り扱い仮想通貨31種類と豊富

- 口座引落しの仮想通貨つみたて

コインチェック公式サイト

https://coincheck.com/ja/

コインチェックは東証プライム(旧東証一部)上場のマネックスグループの傘下ということもあり、安心して仮想通貨取引ができます。

コインチェックアプリはDL数ナンバーワン

コインチェックのスマホアプリはダウンロード数ナンバーワンということもあり、操作画面がわかりやすく初心者の人も使いやすい設計になっています。

ナビゲーターお金の不安、一人で抱え込まなくていい

ここまで6つのステップをお伝えしてきましたが、「情報はわかった。でも、自分の場合はどうすればいいのか、やっぱりよくわからない」と感じている方もいるのではないでしょうか。

それは自然な感覚です。お金の問題は、一般論だけでは解決しないことが多いんですよね。年収、勤続年数、生活スタイル、将来の希望。個人の条件によって最適な対策はまったく変わってきます。

そして、お金の悩みは友人にも相談しにくいものです。「いくら貯金がある?」「老後資金の準備してる?」なんて、なかなか聞けないし、聞かれたくもないですよね。

だからこそ、お金のプロであるFP(ファイナンシャルプランナー)に相談するという選択肢を知っておいてほしいのです。

FP相談と聞くと「保険を売りつけられるのでは?」と不安になるかもしれません。でも最近では、中立的な立場からアドバイスをくれるFPマッチングサービスが増えています。

たとえばFPカフェは、女性向けに特化したFP相談サービスで、厳格な審査基準を通過した質の高いFPに相談できます。「独身女性の老後資金」「NISAとiDeCoの使い分け」といった相談も、気軽に聞いてみてください。

ナビゲーター一人で悩み続けるよりも、プロの力を借りたほうが早いです。「相談すること」自体が、立派な行動の一歩ですよ。

30代・40代の年代別ロードマップ

「自分の年代だと、何から手をつければいいの?」

そんな疑問にお答えするために、年代別のロードマップを整理しました。30代と40代では「時間」という最大の資産の残量が違うため、優先順位も少し変わってきます。

30代:時間が最大の味方。少額でも「今始める」が最強

30代のあなたには、老後まで30年以上という「時間」が最大の武器です。複利の力は、期間が長ければ長いほど効果を発揮します。

ねんきんネットで年金見込み額を確認する。転職経験がある方は特に重要です。厚生年金の加入期間に抜けがないかもチェックしましょう。

つみたてNISAを月5,000円〜1万円で始める。30歳から月1万円を積み立てれば、65歳時点で約742万円(年利3%想定)。少額でも「始める」ことが最重要です。

iDeCoを始める。早く始めるほど節税メリットが大きくなります。30年間の所得控除は、合計すると数十万円〜百万円以上の節税効果になることも。

固定費を見直して投資原資を作る。スマホ・保険・サブスクの見直しで月5,000〜1万円を捻出し、そのまま積立に回しましょう。

ナビゲーター30代は「金額」よりも「始めること」が大事。月5,000円でも、35年後には大きな差になりますよ。

40代:まだ十分間に合う。NISA+iDeCo+固定費見直しの三本柱

「40代からじゃ遅いのでは?」と思う方もいるかもしれませんが、結論から言えば、40代からでも十分に間に合います。

40歳から月2万円をつみたてNISAで積み立てた場合、65歳時点で約892万円(年利3%想定)。先ほどの「平均的な暮らしの不足額約800万円」を十分にカバーできる金額です。

つみたてNISA+iDeCoの併用で資産形成を加速。40代は収入がピークに向かう時期。生活費と投資のバランスを見直して、積立額を増やせるか検討しましょう。

保険の棚卸し。20代・30代で加入した保険が今の自分に合っているか確認してみてください。不要な保障を削り、必要な保障を残す。浮いた保険料は投資に回せます。

公的制度を総点検する。高額療養費制度、介護保険制度、遺族年金の仕組みなど、「いざという時に使える制度」を把握しておくと安心感が格段に上がります。

40代の強みは、「社会経験の蓄積」と「収入の安定」です。20代・30代にはなかった判断力とリソースがあるからこそ、効率的に老後準備を進められます。

ナビゲーター「遅い」と思った瞬間が、一番早いタイミングです。40代からのスタートでも、数字で見れば十分に間に合いますよ。

老後の住居費が気になる方は、持ち家がなくても安心できる備え方をまとめた記事がありますので、あわせてご覧ください。

じっくり相談したいなら、何度でも無料のFP相談も

ここまで読んでくださったあなたは、老後のお金について相当真剣に考えている方だと思います。

「NISAもiDeCoもわかった。でも、自分に合った金額やバランスがわからない」「保険の見直しも気になるけど、どこから手をつければ…」

そんなときは、じっくり対面で相談できるFPサービスも選択肢に入れてみてください。ファイナンシャルプランナーに相談なら、ナットクできるまで何度でも無料で相談できます。

「1回で答えを出さなくていい」という安心感は、お金の相談においてとても大切です。自分のペースで、自分が納得するまで向き合える。それが老後の備えを長く続けるコツでもあります。

まとめ:「悲惨」な未来は、今日の行動で変えられる

この記事のポイントを整理します。

- 独身女性の老後が「悲惨」になるかは、婚姻状況ではなく「備え」で決まる

- 漠然とした不安の正体は「お金・孤独・健康」の3つ。分解すれば対処できる

- 年金の男女格差は現実としてある。だからこそ今から準備する意味がある

- 必要な老後資金は人によって違う。「3,800万円」に振り回されなくていい

- まずは「ねんきんネットを開く」「月5,000円からNISAを始める」から

- NISA・iDeCoの土台ができたら、ビットコイン少額積立で分散も選択肢に

- 一人で悩まなくていい。お金のプロに相談する選択肢がある

「独身女性 老後 悲惨」と検索してこの記事にたどり着いたあなたは、すでに自分の将来と向き合い始めています。それだけで、何も考えずに毎日を過ごしている人より一歩先にいるんです。

独身であることは、悲惨でも不幸でもありません。問題は独身かどうかではなく、備えがあるかどうか。

私自身、FXで大損し、株のイナゴ買いで失敗し、「自分には投資の才能がない」と思い込んでいた時期がありました。でもドルコスト平均法という仕組みに出会い、コツコツ積み立てを続けた結果、資産は着実に成長しています。

遅くないです。今日がいちばん若い日です。

まずは「ねんきんネットを開くこと」。それが難しければ「この記事をブックマークすること」でもいい。小さな行動から始めて、少しずつ「悲惨じゃない未来」を作っていきましょう。

ナビゲーターこの記事が、あなたの不安を「行動」に変えるきっかけになれたら嬉しいです。応援しています。

男性版の老後の備えについては、こちらの記事で解説しています。パートナーや兄弟と共有する際にもぜひご活用ください。