「老後のことは、あなたたちに頼むからね」

帰省中に親からそう言われた瞬間、リビングの空気が一瞬止まったように感じた。笑顔で返事をしたものの、帰りの新幹線の中でずっとモヤモヤが消えなかった。そんな経験はありませんか?

親のことが嫌いなわけじゃない。むしろ感謝している。でも、自分の住宅ローンや子どもの教育費、日々の生活費で精一杯。「助けたい気持ちはあるけど、正直なところ余裕がない」というのが本音ではないでしょうか。

私自身、30代の頃に「給料だけではこの先やっていけない」という漠然とした焦りに襲われたことがあります。当時は投資の知識もゼロ。布団の中でスマホの銀行アプリを何度も開いては閉じる夜が続きました。

その後、投資を始めて何度も失敗し、約8年かけてようやく「お金の不安を減らすための仕組み」を身につけました。FP2級、証券外務員1種、DCプランナー2級、宅建の資格もすべて一発で取得し、今は仮想通貨・株式・投資信託・金・プラチナに分散投資をしています。

この記事では、「親の老後をあてにされて不安」というあなたの気持ちに寄り添いながら、以下のことをお伝えしていきます。

- 親が子どもをあてにする心理と、その背景にある世代間ギャップ

- 親の老後に実際いくらかかるのか、具体的な数字で見える化

- 子どもとしての法的な義務のライン

- 親に頼られたときに取るべき5つの具体的な対処法

- 「まず自分の足元を固める」ための資産形成の考え方

漠然とした不安を「対策可能な課題」に変える。この記事が、あなたにとってのその第一歩になれば嬉しいです。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

「老後は子供に頼る」と言う親の心理とは?

親から老後の面倒を期待されると、つい感情的になってしまいますよね。でも、まず冷静に考えてみてください。親が子どもをあてにする背景には、単なる「甘え」では片づけられない事情があります。

親世代(現在の60〜80代)が生きてきた時代は、長男が家督を継ぎ、親の面倒を見るのが当たり前とされていました。終身雇用と年功序列が約束された社会で、「子どもが面倒を見てくれる」という前提で人生設計をしてきた人も少なくありません。

つまり、親世代にとって「子どもに頼る」のは、自分たちも経験してきた家族の形の延長なのです。

しかし問題は、「あてにしているのに、十分な備えをしていない」ケース。ここが子ども世代にとって最も負担になるポイントです。

親をあてにする気持ちは「甘え」なのか?世代間ギャップの正体

結論から言えば、親を一方的に責めても問題は解決しません。大切なのは、「時代が違う」という事実を冷静に理解することです。

親世代が現役だった頃の日本は、終身雇用が当たり前で、退職金も厚く、年金制度への信頼も厚い時代でした。一方、今の30〜50代が直面しているのは、非正規雇用の増加、実質賃金の伸び悩み、共働きでも余裕が生まれにくいという現実です。

同じ「家族で助け合う」という価値観でも、前提となる経済環境がまったく違う。このギャップを互いに認識しないまま「頼む」「頼まれる」の構図になっているのが、多くの家庭のリアルではないでしょうか。

ナビゲーター

ナビゲーター「子どもに迷惑をかけたくない」と考える親も増えています。ただ、地域や家庭環境による差が大きいので、一括りにはできないのが実情です。

だからこそ、親を「甘えている」と断じるのではなく、「なぜそう考えるのか」を理解した上で、現実的な対策を一緒に考える姿勢が重要になります。

「お金の話」を避ける家庭ほど危ない

日本の家庭では「お金の話はタブー」という空気が根強く残っています。親の年金額も、貯蓄額も、保険の加入状況も知らないまま過ごしている方が大半です。

でも、考えてみてください。親の経済状況を知らないまま、ある日突然「介護が必要になった」と言われたら、どうしますか?

いくら年金をもらっているのか。貯蓄はどれくらいあるのか。生命保険は入っているのか。持ち家はあるのか。これらを把握していないと、対策の立てようがありません。

「お金の話をするのは冷たい」と感じるかもしれません。しかし現実には、話し合わないまま時間が過ぎる方が、双方にとってはるかに残酷な結果を招きます。親が認知症を発症してからでは、口座の確認すら困難になるケースもあるのです。

ナビゲーター

ナビゲーター「まだ先の話」と思っているうちに親の認知機能が低下し、話し合いすらできなくなる。これが一番怖いパターンです。

早めの対話が、あなたと親の両方を守ります。この点は記事の後半でも具体的な切り出し方をお伝えしますので、ぜひ読み進めてください。

親の老後にかかるお金はいくら?数字で見る現実

「親の老後が不安」と言っても、具体的にいくらかかるかを把握している方は意外と少ないものです。漠然とした不安ほど大きく見える。だからこそ、数字で「見える化」することが、不安を解消する最初のステップになります。

ここでは、生活費と介護費用に分けてリアルなデータを確認していきましょう。

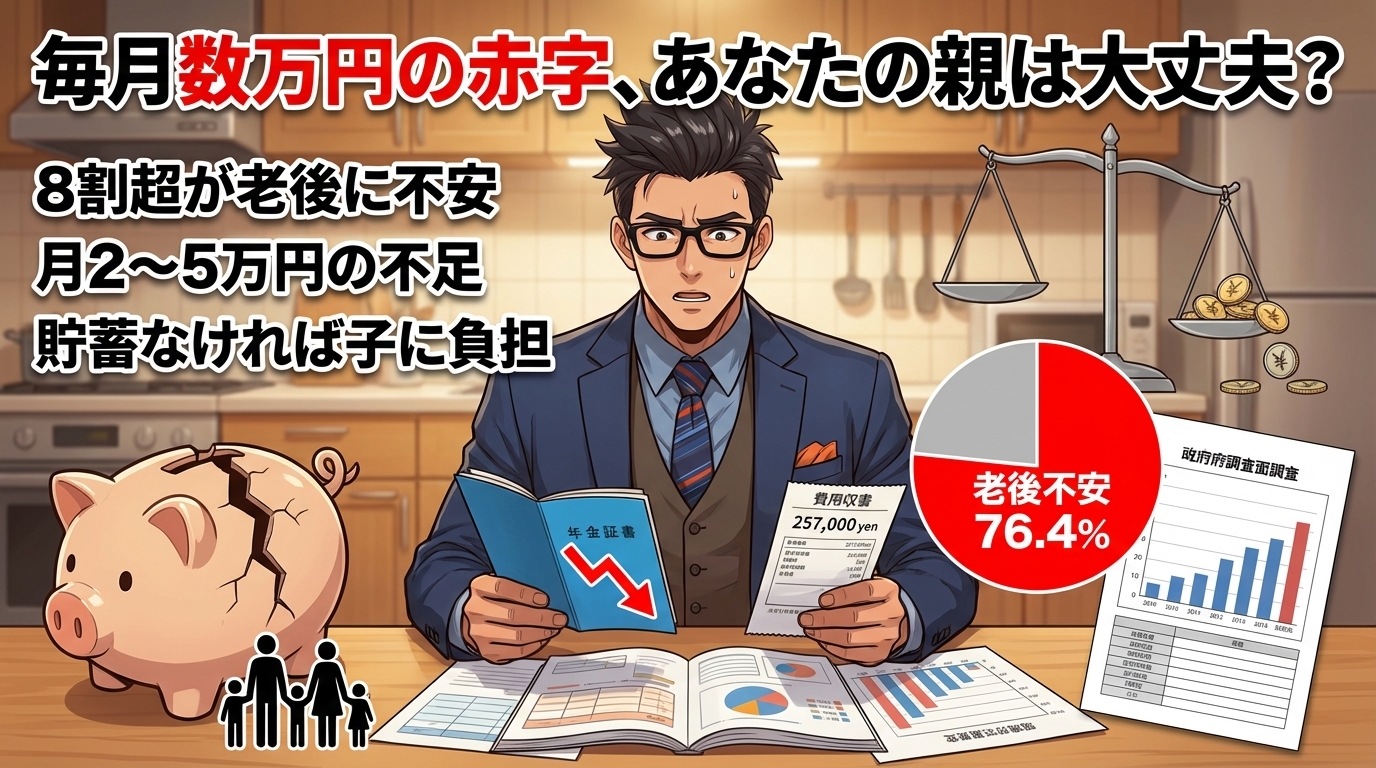

生活費:年金だけでは足りない現実

まず、親世代の毎月の生活費はどれくらいかかるのか。総務省「家計調査年報」(2024年)のデータを見てみます。

| 世帯タイプ | 月平均支出 |

| 65歳以上 夫婦二人暮らし | 約25.7万円 |

| 65歳以上 単身世帯 | 約15万円 |

一方、公的年金の平均受給額は夫婦合計で月21〜23万円程度。単身では14〜15万円程度が目安です。つまり、毎月数万円の赤字が生じるケースが珍しくありません。

実際、生命保険文化センターの調査(2025年度)では、年金だけで老後の生活費をまかなえると思わない人は76.4%。さらに、老後の生活資金に不安を感じている人は83.2%にのぼります。

ナビゲーター8割以上の人が不安を感じているのに、具体的な対策をしている人は少ないのが現状です。まずは数字を知ることから始めましょう。

この赤字分を貯蓄で補えればよいのですが、十分な貯蓄がなければ不足分は子ども世代にのしかかってくることになります。

介護費用:在宅と施設でこれだけ違う

生活費だけでなく、介護が必要になった場合の費用も押さえておく必要があります。介護費用は在宅か施設かで大きく異なります。

・一時的な費用(住宅改修・介護用品など):平均47万円

・月額費用(在宅):平均5.3万円

・月額費用(施設):平均13.8万円

・介護期間の平均:約4年7カ月(55カ月)

これをもとに、介護費用の総額をシミュレーションしてみます。

| 介護形態 | 一時費用 | 月額×期間 | 合計目安 |

| 在宅介護 | 約47万円 | 5.3万円×55カ月 | 約339万円 |

| 施設介護 | 約47万円 | 13.8万円×55カ月 | 約806万円 |

在宅でも約340万円、施設に入ると約810万円。この金額を準備できていない親が多いのが現実です。あなたが不安を感じるのは、まったく自然なことだと言えます。

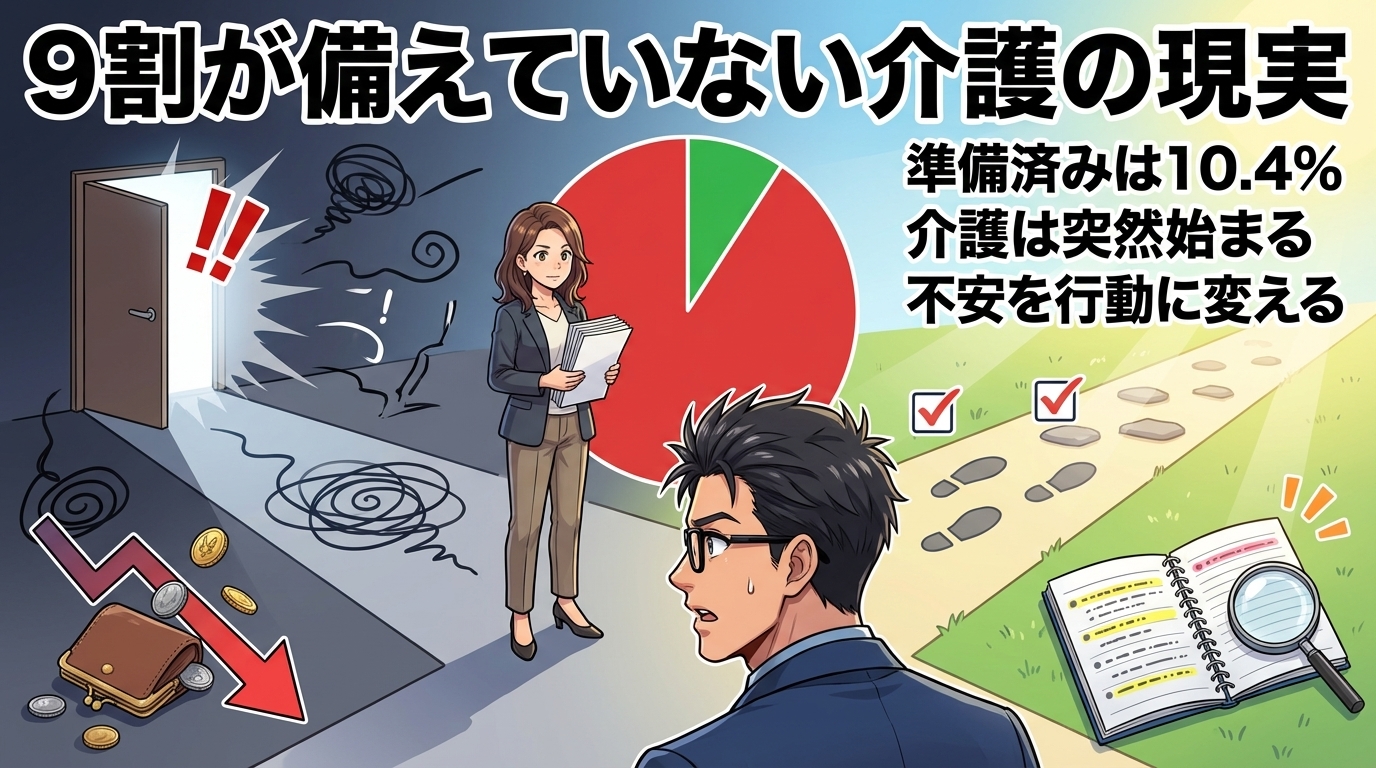

親の介護資金の準備をしている40〜50代はわずか10.4%

さらに衝撃的なデータがあります。アクサ生命の調査(2019年)によると、親の介護資金を準備している40〜50代は、わずか10.4%しかいません。

つまり、約9割の人が「いざとなってから考える」状態。介護は突然始まることが多く、事前の準備がないまま介護生活に突入すると、精神的にも経済的にも追い詰められます。

しかし、逆に考えれば、今この記事を読んでいる時点で情報を集め始めたあなたは、10.4%の先頭集団に入る準備ができているということです。不安を行動に変えられるかどうかが、ここからの分かれ道になります。

ナビゲーター

ナビゲーター「知っている」と「知らない」では、将来の選択肢の数がまるで違います。この記事を読んでいる時点で、もう一歩前に進んでいますよ。

子どもに法的な扶養義務はあるのか?知っておくべきライン

「親の面倒を見ないと法律違反になるのでは?」と不安に思っている方もいるかもしれません。結論から言うと、子どもには法的な扶養義務はあります。ただし、自分の生活を犠牲にしてまで面倒を見る義務はありません。

民法877条1項には「直系血族及び兄弟姉妹は、互いに扶養をする義務がある」と定められています。しかし、この扶養義務は「生活扶助義務」と呼ばれるもので、自分の余力がある範囲で支援すればよいという考え方です。

また、生活保護法には「補足性の原則」があり、扶養義務者の扶養は生活保護に優先するとされています。ただし、これも「扶養できる範囲で」という前提があります。

・民法877条1項:直系血族及び兄弟姉妹には相互の扶養義務がある

・ただし「生活扶助義務」であり、自分の生活を壊してまでの義務はない

・親の老後は原則として「親のお金」が基本。足りない部分を子が補助するのが現実的

・共倒れするほど無理をする法的義務は存在しない

つまり、「親の面倒を見ない=法律違反」ではないのです。もちろん、親を放置していいという話ではありません。しかし、「全額自分が負担しなければならない」「自分の人生を捧げなければならない」という誤解は、今ここで手放してください。

あなたが健康で、経済的に安定していてこそ、親をサポートする力が生まれます。共倒れは、誰も救いません。

ナビゲーター法的な線引きを知っておくだけで、過度なプレッシャーからかなり解放されるはずです。まずは安心してくださいね。

親に頼られたとき、子どもが取るべき5つの対処法

ここまでで、親の心理・費用の実態・法的なラインを整理しました。では、具体的にどう動けばいいのか。あなたがまず着手すべき5つの対処法を、優先度の高い順にお伝えします。

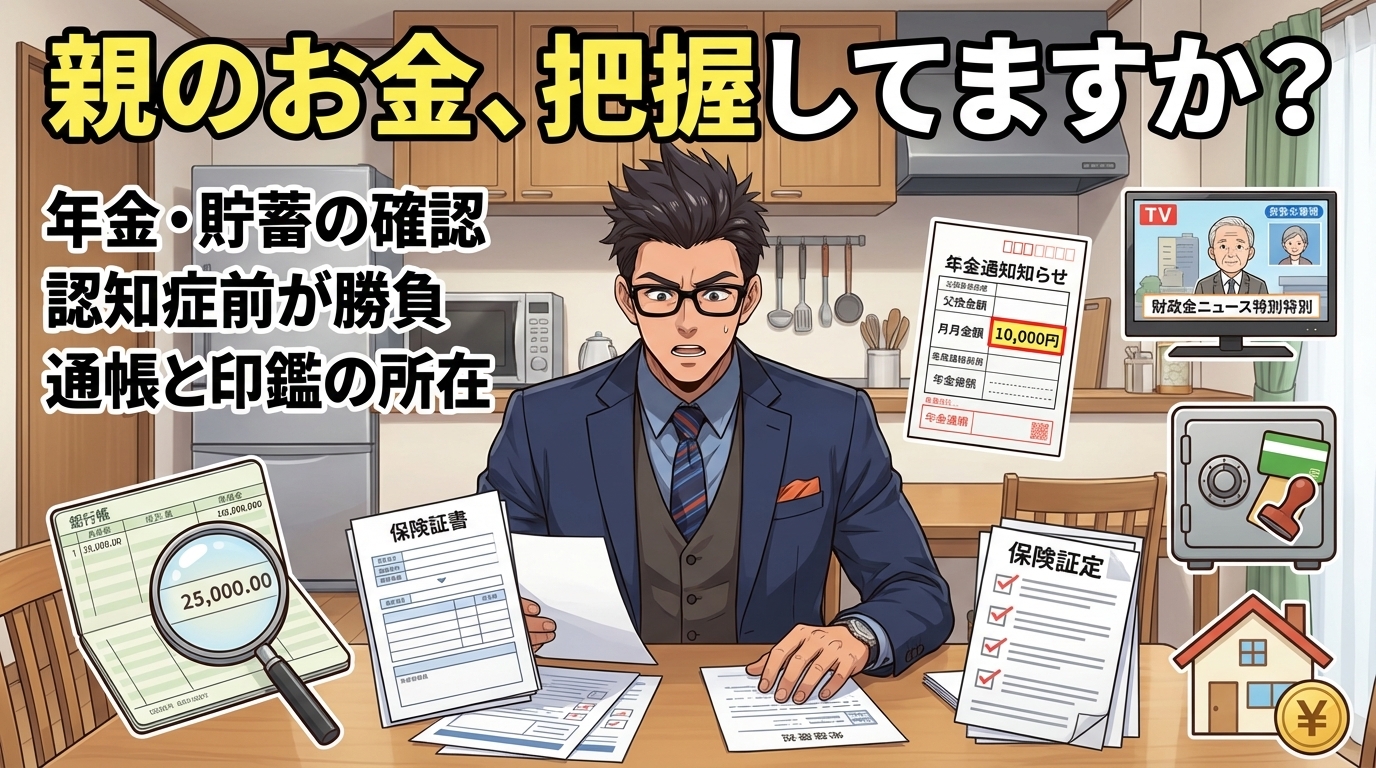

① まず親の経済状況を正確に把握する

最初にやるべきことは、親の「お金の見える化」です。以下の4項目を確認してください。

- 年金額:毎月いくら受給しているか(年金定期便で確認可能)

- 貯蓄:預貯金・有価証券など、金融資産の総額

- 保険:生命保険・医療保険・介護保険の加入状況

- 持ち家の有無:持ち家なら資産としての活用可能性も検討できる

切り出し方に困る場合は、「テレビで老後の特集を見たんだけど、うちも整理しておいた方がいいかなと思って」のように、ニュースや特集番組をきっかけにすると自然です。

また、印鑑・通帳・保険証券の保管場所も確認しておきましょう。親が認知症を発症してからでは、これらの情報にアクセスすること自体が困難になります。

② 兄弟姉妹がいるなら早めに役割分担を決める

介護の負担は、近くに住んでいる人に偏りがちです。これは多くの家庭で見られる問題で、不公平感から兄弟間の関係が悪化するケースも珍しくありません。

ポイントは、金銭的負担と物理的負担を分けて考えることです。

- 近くに住んでいる人:通院の付き添い、日常の見守り

- 遠方に住んでいる人:その分、介護費用を多く負担する

- 週末だけ介護を交代する、月に1回帰省するなどの分担も有効

話し合いが難しい場合は、ケアマネージャーなど第三者を交えるのも一つの方法です。感情的になりやすい話題だからこそ、専門家の客観的な視点が入ると冷静に進めやすくなります。

ナビゲーター「誰が何をするか」を曖昧にしたままだと、後で揉める原因になります。早めに具体的な役割を決めておくのがおすすめです。

③ 使える公的制度を把握する

介護費用は高額ですが、すべてを自己負担する必要はありません。公的制度を知っているかどうかで、実際の負担額は大きく変わります。

介護保険制度:要介護認定を受ければ、介護サービスの自己負担は原則1〜3割

高額介護サービス費制度:月の自己負担額に上限があり、超えた分は払い戻される

高額介護合算療養費制度:医療費と介護費を合算して年間の上限を設定

世帯分離:住民票上の世帯を分けることで、介護費用の自己負担上限が下がる場合がある

まず最初にコンタクトすべきは、お住まいの地域の「地域包括支援センター」です。介護に関するあらゆる相談を無料で受け付けており、要介護認定の申請方法から利用できるサービスまで、専門スタッフが丁寧に教えてくれます。

制度は複雑ですが、知っているのと知らないのとでは負担額に数十万円単位の差が生まれることもあります。

④ 「介護離職」だけは避ける

親の介護が始まると、「仕事を辞めて介護に専念しよう」と考える方がいます。気持ちは理解できますが、介護離職は親子共倒れへの最短ルートです。

介護離職をすると、収入が激減します。しかも40〜50代での再就職は非常に厳しく、元の収入水準に戻れるケースはごくわずか。結果として、親の介護費用も自分の老後資金も不足し、二重の危機に陥ります。

介護休業制度(通算93日、3回まで分割取得可能)を活用しながら、介護のプロに任せる部分はプロに任せる。この判断が、あなたと親の両方を守ることにつながります。

ナビゲーター介護離職した人の多くが「辞めなければよかった」と後悔しています。収入を失うリスクは、介護以上に深刻な問題になり得ます。

仕事を続けながら介護をするのは大変です。でも、収入という生命線を手放すことの方が、長期的にははるかに危険なのです。

⑤ 親と「お金の話」を早めにする

5つ目は、最もハードルが高く、かつ最も効果的な対処法です。親との「お金の話」を、できるだけ早い段階で始めてください。

切り出し方のコツは、「責める」のではなく「一緒に整理する」スタンスで臨むことです。

- 「最近、会社の同僚が親の介護で大変そうで。うちも一度整理しておかない?」

- 「テレビで老後資金の特集やってたんだけど、お父さんたちはどうしてる?」

- 「万が一のことがあったときに慌てないように、保険とか確認しておきたいんだけど」

一度ですべてを聞こうとする必要はありません。何回かに分けて少しずつ確認していけばOKです。大切なのは、対話のきっかけを作ること。そのきっかけが、将来のあなたと親を守る備えになります。

ナビゲーター最初の一歩が一番難しい。でも、一度話し始めると「もっと早く話せばよかった」と感じる方がほとんどですよ。

投資を始める前に知識を整理するのと同じで、家族のお金の問題も「まず現状を知る」ことからすべてが始まります。資産形成の第一歩に興味がある方は、こちらの記事もあわせてご覧ください。

「まず自分の足元を固める」という発想の転換

ここまで、親の心理、費用の実態、法的なライン、具体的な対処法をお伝えしてきました。ここからは、視点を少し変えます。

あなたに問いかけたいのは、「親の問題に向き合うことに集中するあまり、自分自身の将来の備えを後回しにしていませんか?」ということです。

実は、これが一番危険なパターンなんです。

30〜50代は、親の老後と自分の老後を同時に考え始める時期。「親のことで手一杯だから、自分の資産形成はまた今度」と先延ばしにし続けると、気づいたときには自分自身が「子どもに頼る親」になりかねません。

私自身、「給料だけでは将来が不安だ」という焦りから投資の世界に足を踏み入れました。最初はFXで感情に振り回されて大損し、株ではSNSの煽りに乗って高値掴み。何度も失敗を重ねた末に、ドルコスト平均法という手法に出会い、ようやく「感情に左右されない資産形成」の道が開けたのです。

親を支えたいなら、まず自分が経済的に安定すること。この発想の転換が、あなたの未来を大きく変える鍵になります。

ナビゲーター月1万円でもいい。「自分のための資産形成」を始めることが、未来の選択肢を確実に広げてくれます。

月1万円からでも始められる資産形成の選択肢

「資産形成」と聞くと大げさに感じるかもしれません。でも、月1万円からスタートできる方法はいくつもあります。

まず王道はNISA(少額投資非課税制度)です。NISAを活用すれば、投資信託やETFの利益が非課税になります。インデックスファンドを毎月コツコツ積み立てるだけで、時間を味方にした資産形成が可能です。手間もほとんどかかりません。

「仕事が忙しくて投資なんてできない」という方こそ、実は積立投資との相性が良い。なぜなら、ドルコスト平均法なら一度設定すればあとは自動で積み立ててくれるからです。毎月決まった日に決まった額を買い付けるだけ。相場を読む必要もありません。

私もドルコスト平均法に切り替えてからは、相場の上下に一喜一憂することがなくなりました。価格が下がれば「同じ金額でたくさん買えるチャンス」と捉えるマインドに変わったんです。

資産形成の選択肢の一つとしての暗号資産(ビットコイン)

NISAや投資信託が資産形成の王道であることは間違いありません。その前提の上で、もう一つの選択肢としてお伝えしたいのが、暗号資産(ビットコイン)です。

「暗号資産って怪しくない?」と思う方も多いでしょう。実は私も最初はまったく同じ印象でした。「怪しい電子マネーでしょ?」くらいの認識だったのです。

しかし、ビットコインの仕組みや思想を知ったとき、見え方が変わりました。短期の値動きだけを見ると投機に見えやすいのですが、技術、ネットワーク、需要拡大という視点を持つと、評価の軸が変わります。怪しいという印象だけで判断するのは、正直もったいないと感じています。

ビットコインには以下のような特徴があります。

- 500円程度の少額から購入可能で、忙しい現役世代でも始めやすい

- ドルコスト平均法(毎月定額の積立)なら、相場を読む必要がなく感情に左右されにくい

- 2024年にはアメリカでビットコインETFが承認され、制度面の整備が着実に進んでいる

暗号資産は値動きが大きいからこそ、一括で勝負するよりも、ドルコスト平均法のような感情を排除しやすい方法と相性が良いと私は考えています。

もちろん、リスクもあります。長期で資産形成を考えるなら、価格だけでなく保管方法、税金、制度、リスク管理まで含めて理解することが重要です。大切なのは、SNSの強い言葉に流されず、自分で調べて納得した根拠を持つこと。

少額からの暗号資産投資に興味がある方は、初心者でも使いやすいコインチェックや、各種手数料が基本無料でコストを抑えやすいBITPOINTが候補に入ります。また、SBIグループの安心感を重視するならSBI VCトレード、板取引をメインに考えるならbitbankも選択肢の一つです。

ナビゲーター私自身、ビットコインの思想に共感してドルコスト平均法で積立を継続しています。「なぜ価値があるのか」を自分の頭で理解することが、長期投資の土台になりますよ。

ビットコインの少額投資やドルコスト平均法について、さらに詳しく知りたい方はこちらの記事も参考にしてみてください。

少額から始めるならこの取引所がおすすめ

「資産形成を始めたいけど、どこで買えばいいかわからない」という方のために、初心者でも使いやすい取引所を2つご紹介します。

月1,000円からでもいい。大事なのは「始めること」です。完璧なタイミングを待つ必要はありません。

コインチェックは、アプリの使いやすさが国内トップクラス。スマホだけで口座開設から積立設定まで完結でき、少額から始めたい初心者にとってハードルの低さが魅力です。

暗号資産(仮想通貨)をはじめるのに最適なコインチェック

- アプリDL数ナンバーワンで500円から仮想通貨を買える

- 取り扱い仮想通貨31種類と豊富

- 口座引落しの仮想通貨つみたて

コインチェック公式サイト

https://coincheck.com/ja/

コインチェックは東証プライム(旧東証一部)上場のマネックスグループの傘下ということもあり、安心して仮想通貨取引ができます。

コインチェックアプリはDL数ナンバーワン

コインチェックのスマホアプリはダウンロード数ナンバーワンということもあり、操作画面がわかりやすく初心者の人も使いやすい設計になっています。

ナビゲーターBITPOINTは、各種手数料が基本無料という圧倒的なコストの低さが魅力。500円からの少額購入にも対応しており、初めての暗号資産投資でもハードルが低い取引所です。

豊富な銘柄でステーキング対応しているBITPOINT(ビットポイント)

BITPOINT(ビットポイント)の3つの魅力

- 手数料が無料

- 口座開設から入出金、現物取引の手数料も0円

- 国内唯一の取り扱い銘柄を含む幅広い選択肢

- ビットコイン(BTC)は勿論のこと、ペペコイン(PEPE)やスイ(SUI )を取扱い

- SBIグループの安心感

- 高いセキュリティレベルと充実したサポート体制

BITPOINT(ビットポイント)は、手数料0円で始められる暗号資産(仮想通貨)取引所です。

500円という少額から投資を始められ、初心者にも使いやすい直感的なアプリインターフェースが特徴です。

ナビゲーター新規上場銘柄のキャンペーンも豪華で、投資機会が広がります!

- BITPOINT(ビットポイント)に新規登録

- 本人確認書類を提出(スマホで撮影OK)

- 審査完了後、取引開始

スマートフォンからでも最短10分で口座開設が完了するため、すぐに取引を始めることができます。

ドルコスト平均法で月1万円を積み立てたらどうなる?シミュレーション

「月1万円の積立で本当に意味があるの?」と疑問に思うかもしれません。具体的なシミュレーションで確認してみましょう。

以下は、月1万円を年利5%で運用した場合の試算です。

| 積立期間 | 投資元本 | 年利5%での想定評価額 | 増加分 |

| 5年 | 60万円 | 約68万円 | +約8万円 |

| 10年 | 120万円 | 約155万円 | +約35万円 |

| 20年 | 240万円 | 約411万円 | +約171万円 |

月1万円でも、20年続ければ投資元本240万円が約411万円に成長する計算です。複利の力は、時間が長くなるほど大きくなります。

ここで思い出してほしいのが、先ほど確認した介護費用の数字です。在宅介護で約340万円、施設介護で約810万円。月1万円の積立を20年続ければ、在宅介護の費用を十分にカバーできる水準に達する可能性があります。

もちろん、これはあくまでシミュレーションであり、実際のリターンは変動します。年利5%を保証するものではありません。しかし、「何もしない」と「月1万円でも積み立てる」の差は、10年後、20年後に圧倒的な違いとして表れます。

ナビゲーター暗号資産は値動きが大きいからこそ、ドルコスト平均法のような感情を排除しやすい方法と相性が良いと実感しています。焦らずコツコツが最強です。

大切なのは、始めるタイミングではなく「続ける」こと。たった月1万円でも、積み重ねた時間は裏切りません。

親との向き合い方:感情の整理と適切な距離感

ここまでお金の話と対処法を中心にお伝えしてきました。でも、親子の問題はお金だけでは片づきませんよね。ここでは、あなたの気持ちの整理についてお話しさせてください。

「あてにされている」と感じるストレスは正常な感情

まず伝えたいのは、親に頼られてイライラしたり、帰省が憂鬱になったりする気持ちは、まったく正常な感情だということです。

「親のことを考えると胃が重くなる」「電話がくるたびに身構えてしまう」。こうした感覚を抱えているのは、あなただけではありません。むしろ、そう感じること自体が、あなたが親のことを真剣に考えている証拠です。

罪悪感を感じる必要はありません。自分の生活を守ろうとすることは、冷たさではなく責任感の表れです。

ナビゲーター「親を大切に思っているからこそ苦しい」。その気持ちは、間違っていません。まず自分を責めることをやめてくださいね。

適切な距離は「冷たさ」ではなく「守り」

「親の問題は親の問題、自分の人生は自分の人生」。この境界線を引くことに対して、「冷たい人間だ」と思われるのが怖い方もいるでしょう。

しかし、適切な距離を保つことと、親を突き放すことはまったく違います。距離を保つのは、あなた自身を守り、結果的に長く支え続けるための戦略です。

すべてを一人で抱え込まないでください。地域包括支援センター、ケアマネージャー、社会福祉士。頼れるプロはたくさんいます。

そして、「お金で解決できる部分」を増やすことが、感情的な摩擦を減らす最善策でもあります。お金の余裕が心の余裕を生み、心の余裕が親との関係を穏やかにしてくれる。この好循環を作ることが、長期的に見て最も効果的なアプローチです。

ナビゲーター「お金で解決する」というと冷たく聞こえるかもしれませんが、実際には経済的な余裕があるほど、親との関係は穏やかになることが多いです。

まとめ:親を支えたいなら、まず自分が安定すること

最後に、この記事の要点を振り返ります。

- 親が子どもをあてにする背景には世代間の価値観ギャップがあり、一方的に責めても解決しない

- 親の老後にかかる費用は、在宅介護で約340万円、施設介護で約810万円が目安

- 子どもの扶養義務は「余力の範囲」であり、共倒れするほどの義務はない

- 親の経済状況の把握、兄弟間の役割分担、公的制度の活用が具体的な対処法

- 「まず自分の足元を固める」ことが、親を支える力の源泉になる

- 月1万円からのドルコスト平均法で、NISAや暗号資産を活用した資産形成を始められる

親の老後の問題は、感情だけで向き合おうとすると消耗します。しかし、「お金の問題」として分解し、数字で把握すれば、漠然とした不安は「対策可能な課題」に変わります。

そして何より大切なのは、親の問題に振り回されるのではなく、まず自分が経済的に安定すること。それが結果的に、親にとっても最大の安心になるのです。

私は約8年間、投資を続けてきました。FXで大損し、株で高値掴みし、何度も失敗を重ねた末にたどり着いたのが「コツコツ積み立てる」というシンプルな方法でした。投資は人生の選択肢を広げるための道具。私はそう信じています。

この記事が、あなたにとって「親の老後」と「自分の未来」の両方に向き合うきっかけになれたら嬉しいです。

暗号資産を含めた資産形成の基礎知識を体系的に学びたい方は、こちらの記事もあわせてご覧ください。