PBRレンディングに暗号資産を預けてみたいけれど、年利10〜12%という数字を見ると「本当に安全なの?」と立ち止まってしまう方は多いはずです。

高利率のサービスほど、運営会社の実態やセキュリティ体制が気になるのは当然のことです。さらに2025年9月には個人情報の流出事件も起きており、不安を感じている方もいるでしょう。

この記事では、FP2級・暗号資産投資歴8年の筆者が、PBRレンディングの安全性を「運営会社」「セキュリティ技術」「法規制」の3つの軸で検証します。同業のBitLending・SCLとの安全性比較や、FP視点でのリスクヘッジ実践法まで、判断に必要な材料を整理しました。

ナビゲーター

ナビゲーター「安全か危険か」の二択ではなく、リスクの中身と大きさを見える化して、自分で判断できる状態を目指します。

ガチホ前提の資産を「ただ寝かせる」から「貸して増やす」に変えられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

PBRレンディングの運営会社を検証する

Portobello Road株式会社の基本情報

PBRレンディングを運営するのは、Portobello Road株式会社です。まずは会社の基本情報を整理します。

| 会社名 | Portobello Road株式会社 |

| 代表取締役 | 小林 宏至 |

| 取締役CEO | 奈良﨑 匡平 |

| 設立 | 2023年9月(二次ソースに基づく) |

| 資本金 | 500万円 |

| 所在地 | 東京都渋谷区恵比寿4-20-3 恵比寿ガーデンプレイスタワー18階 |

| 事業内容 | 暗号資産レンディング事業、WEBサイト企画・制作、アプリ開発 |

資本金500万円は、同業のBitLending(5,000万円)と比べると規模が小さい点は事実です。ただし、資本金の大小だけでサービスの安全性は判断できません。重要なのは、預かり資産がどのように管理されているかという運用体制の方です。

暗号資産交換業の登録状況

PBRレンディングは、金融庁の暗号資産交換業者リストに登録されていません。ただし、これは違法という意味ではありません。

現行法上、レンディング(貸暗号資産)サービスは暗号資産交換業の登録が不要です。これはBitLending(株式会社J-CAM)やスマートクリプトレンディング(ミライジング株式会社)も同様の位置づけです。

つまり、レンディング事業者は現時点では法律による利用者保護の枠組みが薄い状態にあります。この点は後述する金商法改正案で大きく変わる見通しです。

レンディングの仕組みやメリット・デメリットの全体像については、こちらの記事で詳しく解説しています。

PBRレンディングのセキュリティ体制

コールドウォレット中心の保管と多層アクセス制御

PBRレンディングでは、預かり資産の大半をコールドウォレットで保管していると公式サイトに記載されています(出庫に必要な最小限のみホットウォレットで管理)。コールドウォレットとはインターネットに接続されていないオフライン環境で秘密鍵を管理する方式で、ハッキングによる外部からの不正アクセスリスクを大幅に低減します。

さらに、公式サイトでは以下のセキュリティ対策が示されています。

- 多層アクセス制御:資産の移動に複数の承認プロセスを要する仕組み

- 暗号化通信:送受信時のデータを暗号化して保護

- 24時間モニタリング:不正アクセスの検知体制

ただし、セキュリティ技術の詳細(使用しているカストディ・ソリューションの名称や、具体的な暗号化方式など)は公式サイト上では開示されていません。この点は、後述するBitLendingのFireblocks採用と比べて透明性に差がある部分です。

BitLendingのFireblocks採用との技術的差異

同業のBitLending(株式会社J-CAM)は、機関投資家向けカストディ・プラットフォームFireblocksを採用しています。Fireblocksは以下の技術で構成されています。

- MPC(マルチパーティ計算):秘密鍵を複数のサーバーに分散管理し、単一障害点を排除

- TEE(信頼実行環境):ハードウェアレベルで隔離された安全な処理環境

- Off-Exchange:取引所にフル残高を預けずに取引する仕組みで、取引所リスクを低減

PBRレンディングとBitLendingのセキュリティ方式の違いを整理すると、PBRレンディングはコールドウォレット中心+多層制御という「物理的な隔離」を重視し、BitLendingはFireblocks(MPC/TEE)という「暗号技術による分散管理」を重視している構造です。

どちらが優れているかは一概には言えませんが、技術情報の開示量ではBitLendingの方が具体的です。

コールドウォレットの技術的な仕組みについて詳しく知りたい方は、こちらの記事をご覧ください。

個人情報流出事件(2025年9月)の検証

事件の事実関係と影響範囲

2025年9月17日以降、PBRレンディングの顧客から身に覚えのない郵送物が届いたとの報告が相次ぎ、これを受けて同社は9月18日に全顧客へメール照会を実施。個人情報の流出が発覚しました。翌9月19日にPortobello Road株式会社が初報を公表し、9月22日に続報を発表しています。

- 流出件数:約800件(784件)

- 流出情報:氏名・住所(一部で生年月日を含む可能性)

- 流出していない情報:口座残高、取引履歴、KYC関連書類、マイナンバー、電話番号、ログインID

- 原因:販売促進業務を委託していた株式会社ゼロアンリミテッドの代表者が、顧客情報を不正に持ち出し、合同会社リンクスゲートに提供

重要な点として、暗号資産の数量や取引情報は流出していません。今回の事件は暗号資産管理のセキュリティではなく、外部委託先の人的管理に起因する問題でした。

事件後の対応と再発防止策の評価

Portobello Road株式会社は事件発覚後、以下の対応を実施しています。

- 全顧客へのアンケート確認と事実公表

- 対象顧客784名への1万円相当の補償(暗号資産または商品券)を2025年10月22日までに完了

- 委託先2社に対する刑事告訴・民事請求の手続きを進行中

再発防止策としては、以下の施策が公表されています。

- ゼロトラストモデルへの移行(社内外すべてのアクセスを常に検証する設計)

- 全端末の常時監視体制の導入

- 個人情報へのアクセス権限の最小化

- 外部委託先への個人情報取扱いの廃止(KYC・販促業務を完全内製化)

FP視点で評価すると、補償対応の速さと法的措置の姿勢は一定の評価ができます。とりわけ「外部委託先への個人情報取扱いを廃止し内製化する」という判断は、同種の事件の再発を構造的に防ぐ対策として妥当です。

一方で、事件を起こしたこと自体は事実であり、情報管理体制にかつて脆弱性があったことは認識しておく必要があります。

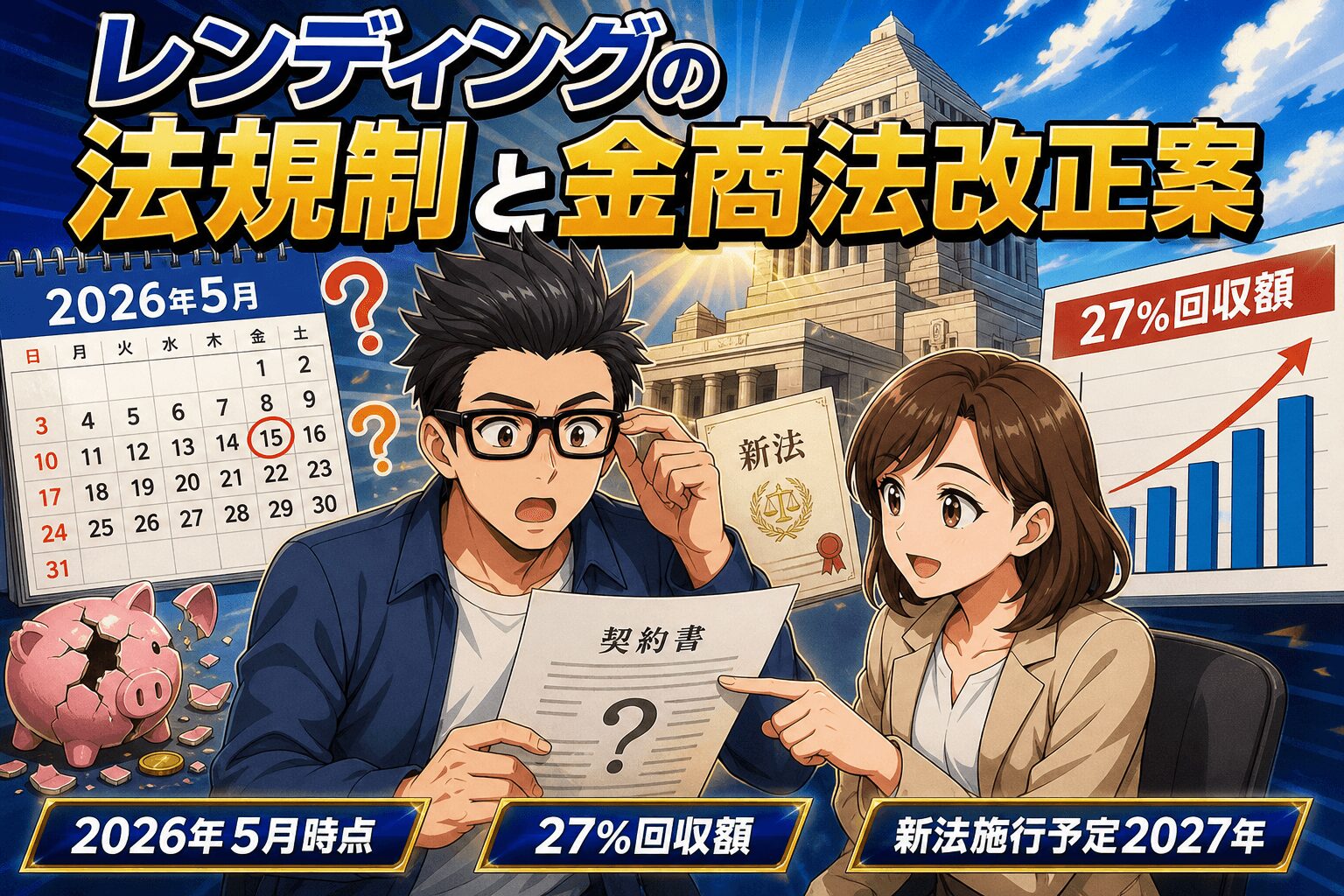

レンディングの法規制と金商法改正案

現状の法的位置づけ(2026年5月時点)

暗号資産のレンディングサービスは、2026年5月時点では金融商品取引法の規制対象外です。預金保険制度や投資者保護基金の対象にもなっていません。

これは何を意味するかというと、万が一レンディング事業者が経営破綻した場合、預けた資産が法的に保護される仕組みが現時点では存在しないということです。海外のCeFi(中央集権型金融)破綻事例では、Celsius(2022年)・Voyager(2022年)・BlockFi(2022年)がいずれも経営破綻し、利用者の資産回収が長期化した前例があります。3社ともChapter 11(米国連邦破産法第11章)手続きを経て分配が進行中ですが、回収率には大きなばらつきがあります。Voyagerは初期計画で約35%、Celsiusは2025年8月時点で約65%(再生計画の目標は67〜85%)、BlockFiは許容債権について100%回収を達成したとされています。共通しているのは、分配完了まで2〜3年以上を要し、ロック期間や運用機会を含めると実質的な機会損失も大きいという点です。

金商法改正案の概要と読者への影響

2026年4月10日、日本政府は暗号資産を「金融商品」として位置づける金融商品取引法改正案を閣議決定しました。今国会で成立すれば、2027年度に施行される見込みです。

この改正案が施行されると、レンディングを含む暗号資産関連サービスに以下のような義務が課される見通しです。

- 分別管理義務:顧客資産と事業者資産の厳格な分離

- 情報開示義務:発行者に年1回の情報開示を義務化

- インサイダー取引規制:未公開情報に基づく売買の禁止

- 説明義務:リスク等の説明義務の強化

読者にとってこの改正はプラスの変化です。法規制が整備されることで、レンディングサービスの利用者保護が構造的に強化されます。裏を返せば、現時点では法的保護が薄い状態でサービスを利用しているというリスク認識が必要です。

ナビゲーター

ナビゲーター金商法改正は、レンディング業界全体の信頼性を底上げする方向に働きます。ただし施行前の現時点では、利用者自身がリスクを把握して判断する必要があります。

CeFiレンディングの構造的リスク

4つの共通リスク

PBRレンディングに限らず、CeFi(中央集権型)レンディングには以下の4つの構造的リスクがあります。

| リスク | 内容 | 最悪のケース |

| カウンターパーティリスク | 運営会社の経営破綻・倒産 | 預けた資産の全額喪失 |

| ハッキングリスク | 外部攻撃・内部不正による資産流出 | 資産の一部〜全額喪失 |

| 流動性リスク | 解約制限・出金遅延・ロック期間 | 必要なタイミングで引き出せない |

| 規制リスク | 法改正による事業継続への影響 | サービス終了・強制返還 |

筆者自身、2022年のFTX破綻時に取引所に資産を預けたまま数日間引き出せなくなるかもしれないという不安を体験しました。取引所とレンディングは仕組みが異なりますが、「第三者に資産を預ける」という点で共通するリスクは同じです。

PBR LENDING固有のリスク要因

上記の共通リスクに加えて、PBRレンディングに固有のリスク要因も整理しておきます。

- 資本金500万円:同業BitLending(5,000万円)と比較して小規模。万が一の補償能力に限界がある可能性

- プレミアムプランのロック期間:1年間のロックで途中解約時は最大20%が控除される。流動性リスクが高い

- 運用実績期間の短さ:2023年設立であり、長期間の運用トラックレコードが蓄積されていない

- 個人情報流出の前例:暗号資産管理とは別の問題だが、組織としての情報管理体制に課題があったことは事実

これらのリスクは「だから危険」ということではなく、リスクの中身を把握したうえでどう付き合うかを判断するための材料です。

暗号資産投資全般のリスクについて詳しく知りたい方は、こちらの記事も参考になります。

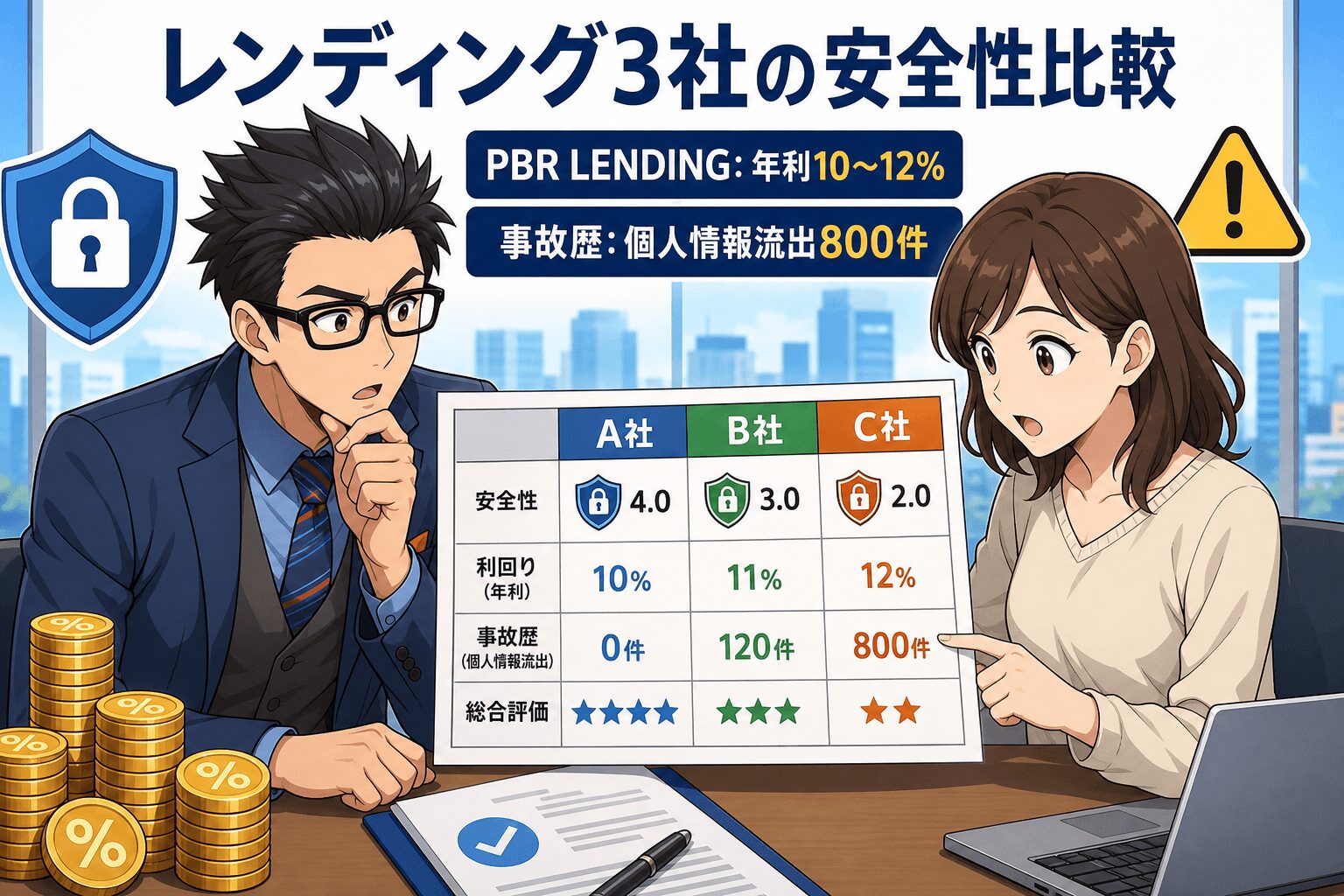

レンディング3社の安全性比較

5軸比較テーブル

PBR LENDING・BitLending・スマートクリプトレンディング(SCL)の安全性を、5つの評価軸で横断比較します。

| 比較軸 | PBR LENDING | BitLending | SCL |

| 運営会社 | Portobello Road株式会社(2023年設立・資本金500万円) | 株式会社J-CAM(2020年設立・資本金5,000万円) | ミライジング株式会社(2024年設立・資本金500万円) |

| 管理体制 | コールドウォレット中心(大半)・多層アクセス制御・暗号化通信 | Fireblocks採用(MPC/TEE/Off-Exchange) | コールドウォレット・内部外部監査 |

| 事故歴 | 2025年9月 個人情報流出(約800件・暗号資産流出なし) | 公表されている事故なし | 公表されている事故なし |

| 規制対応 | 暗号資産交換業未登録(現行法上は登録不要) | 暗号資産交換業未登録(同上) | 暗号資産交換業未登録(同上) |

| 利用者保護 | レギュラー:1ヶ月ロック プレミアム:1年ロック(解約時最大20%控除) | 最短30日で返還申請可 途中解約ペナルティなし | 1/3/6/12ヶ月から選択 自動更新で利率上昇 |

安全性の観点から見た各サービスの特徴

それぞれのサービスには異なる強みがあります。

PBR LENDINGは年利10〜12%という高利率が最大の特徴です。大半をコールドウォレットで保管するポリシーを明示しており、資産のオフライン管理という点では明確な方針を持っています。一方、資本金規模やプレミアムプランの解約ペナルティは慎重に検討すべきポイントです。

BitLendingはFireblocks採用によるセキュリティ技術の透明性が強みです。最短30日で返還申請が可能で、途中解約のペナルティもないため、流動性の面で安心感があります。資本金5,000万円もレンディング3社中で最大です。

SCL(スマートクリプトレンディング)は2025年6月にサービス開始と最も新しいサービスです。内部・外部の監査体制を整えている点は評価できますが、運用実績の蓄積はこれからという段階です。

どのサービスが「最も安全」かは、読者がどの軸を最も重視するかによって異なります。資本金規模を重視するならBitLending、利率と資産管理方針を重視するならPBR LENDING、という選び方が合理的です。

PBR LENDINGとBitLendingの年利・手数料・ロック期間など総合的な比較は、こちらの記事で詳しく解説しています。

SCLの評判やメリット・デメリットについてはこちらをご覧ください。

FP視点のリスクヘッジ実践ガイド

レンディングの資産配分の考え方

レンディングの安全性を検証したうえで、次に考えるべきは「資産全体の中でレンディングをどう位置づけるか」です。

FPの観点からの基本原則は「全額を1つのサービスに預けない」こと。暗号資産ポートフォリオのうち、レンディングに回す割合の目安を整理します。

- 暗号資産の総保有額のうち、レンディングに回すのは最大でも50%以下を目安にする

- 残りはハードウェアウォレットなどで自己管理する

- レンディングに回す資産も、1サービスへの集中を避けて2社以上に分散する

- ロック期間が長いプランほど配分比率を抑える

たとえば暗号資産の総保有額が200万円の場合、レンディングに回す上限は100万円。そのうちPBR LENDINGに50万円、BitLendingに50万円、というように分散するイメージです。

損切りルールと出口戦略

レンディングを始めるときに、あらかじめ「ここまで来たら引き出す」というルールを決めておくことが大切です。

- 信用不安シグナル:出金の遅延が発生した、利率が急に変更された、公式サイトの更新が止まった — これらの兆候が出たら、ロック期間中であっても解約を検討する

- 金商法改正前後の見直し:2027年度の施行前後で、各サービスの対応状況を確認し、規制への対応が不透明なサービスからは資産を引き揚げる

- 定期的な棚卸し:四半期に1回は各サービスの動向(ニュース・公式発表・ユーザーの声)を確認する習慣をつける

ナビゲーター筆者自身もレンディングを利用していますが、「最悪全額失っても生活に影響しない金額」を基準にしています。投資はあくまで余裕資金で行う鉄則は、レンディングでも変わりません。

安全性を確認してPBR LENDINGを始めてみたい方は、PBR LENDING公式サイトから詳細をご確認ください。

固定年利10〜12%のPBR LENDING

PBR LENDINGは、レンディング専門業者で、高利回りと安全性を両立したレンディングサービス。

PBR LENDING公式サイト

https://app.portobelloroad.co.jp/lp_lending/

- 業界最高水準の利回り: 年利最大12%、他のレンディングを比較しても高い水準の利回りを提供。

- 銘柄対応: 主要銘柄はもちろん、ADAやステーブルコインにも対応していて選択肢が広い。

- 高い流動性: 返還期間は業界最短の7日間で、資産の柔軟な運用が可能。

PBRレンディングの安全性に関するよくある質問

- PBRレンディングは金融庁に登録されていますか?

-

PBRレンディングは暗号資産交換業者としては登録されていません。ただし、現行法上レンディング事業は暗号資産交換業の登録が不要であり、BitLendingやSCLも同様です。2026年4月に閣議決定された金商法改正案が施行されれば(2027年度見込み)、新たな規制の枠組みが適用される見通しです。

- 預けた暗号資産が返ってこないリスクはありますか?

-

CeFiレンディングでは、運営会社の経営破綻やハッキング被害が発生した場合、預けた資産が全額または一部返還されないリスクがゼロではありません。現時点では預金保険や投資者保護基金の対象外です。リスクを軽減するには、1つのサービスに全額を預けず分散することが重要です。

- 個人情報流出事件の後、セキュリティは改善されましたか?

-

Portobello Road株式会社は事件後、ゼロトラストモデルへの移行、全端末の常時監視、アクセス権限の最小化、外部委託先への個人情報取扱いの廃止などの再発防止策を実施しています。また、対象顧客784名への補償(1万円相当)も完了済みです。

- BitLendingとPBRレンディング、安全性が高いのはどちらですか?

-

安全性の評価は重視する軸によって異なります。セキュリティ技術の透明性と資本金規模ではBitLending、資産のオフライン管理(大半をコールドウォレットで保管)という明確なポリシーではPBR LENDINGにそれぞれ強みがあります。どちらか一方ではなく分散して利用する方法も有効です。

- 金商法改正で既に預けている資産はどうなりますか?

-

金商法改正案は、暗号資産を金融商品として規制し利用者保護を強化するものです。施行後は分別管理義務や情報開示義務が事業者に課される見通しで、既に預けている資産の保護も強化される方向です。ただし施行までの経過措置や具体的な運用はまだ確定しておらず、今後の続報を注視する必要があります。

- レンディングに預ける金額の上限目安はありますか?

-

明確な基準はありませんが、FPの観点では暗号資産の総保有額のうちレンディングに回すのは最大50%以下が一つの目安です。さらに1サービスへの集中を避けて2社以上に分散し、最悪全額を失っても生活に影響しない金額の範囲で利用することが重要です。

まとめ

PBRレンディングの安全性を、運営会社・セキュリティ体制・法規制の3つの軸で検証してきました。

- 運営体制:Portobello Road株式会社(代表取締役 小林宏至)が運営。資本金500万円、恵比寿ガーデンプレイスタワー18階に本社

- セキュリティ:大半をコールドウォレットで保管・多層アクセス制御。具体的なカストディ技術の開示はBitLending(Fireblocks)の方が充実

- 事件対応:2025年9月の個人情報流出(約800件)は外部委託先が原因。補償完了・ゼロトラスト移行など再発防止策を実施済み

- 法規制:2026年4月に金商法改正案が閣議決定。2027年度施行見込みで、利用者保護が構造的に強化される方向

PBRレンディングには一定の安全策が講じられていますが、CeFiレンディング共通の構造的リスクは残ります。「安全か危険か」の二択ではなく、リスクの中身と大きさを把握したうえで、自分の資産全体の中でどう位置づけるかが大切です。

まずは暗号資産の保有額全体を見直し、レンディングに回す割合と分散先を決めるところから始めてみてください。小さく始めて、サービスの信頼性を体感しながら判断していく方法が、リスクと向き合う最も現実的なアプローチです。

ナビゲーター資産運用は「完璧に安全な方法」を探すものではなく、リスクを理解して自分で判断するものです。この記事がその判断材料になれば幸いです。