「年利10%って、どうやって実現してるんだろう?」

PBR LENDINGの利回りを見て、そんな疑問が浮かんだ方は多いのではないでしょうか。

銀行の普通預金金利が0.2〜0.3%程度の時代に、年利10%や12%という数字だけを目にすると「本当に大丈夫なのか」と身構えてしまうのは自然な反応です。私自身、FP2級の知識を持ちながらも、最初にこの数字を見たときは「仕組みを理解しないまま預ける気にはなれない」と感じました。

この記事では、PBRレンディングがどのような運用構造で利回りを生み出しているのかを、ハイブリッド投資モデルの図解を交えながら解説します。仕組みを理解したうえで、ご自身の判断材料にしていただければ幸いです。

「長期ロックは不安」という方でも、短期から試せる柔軟さが支持されています。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

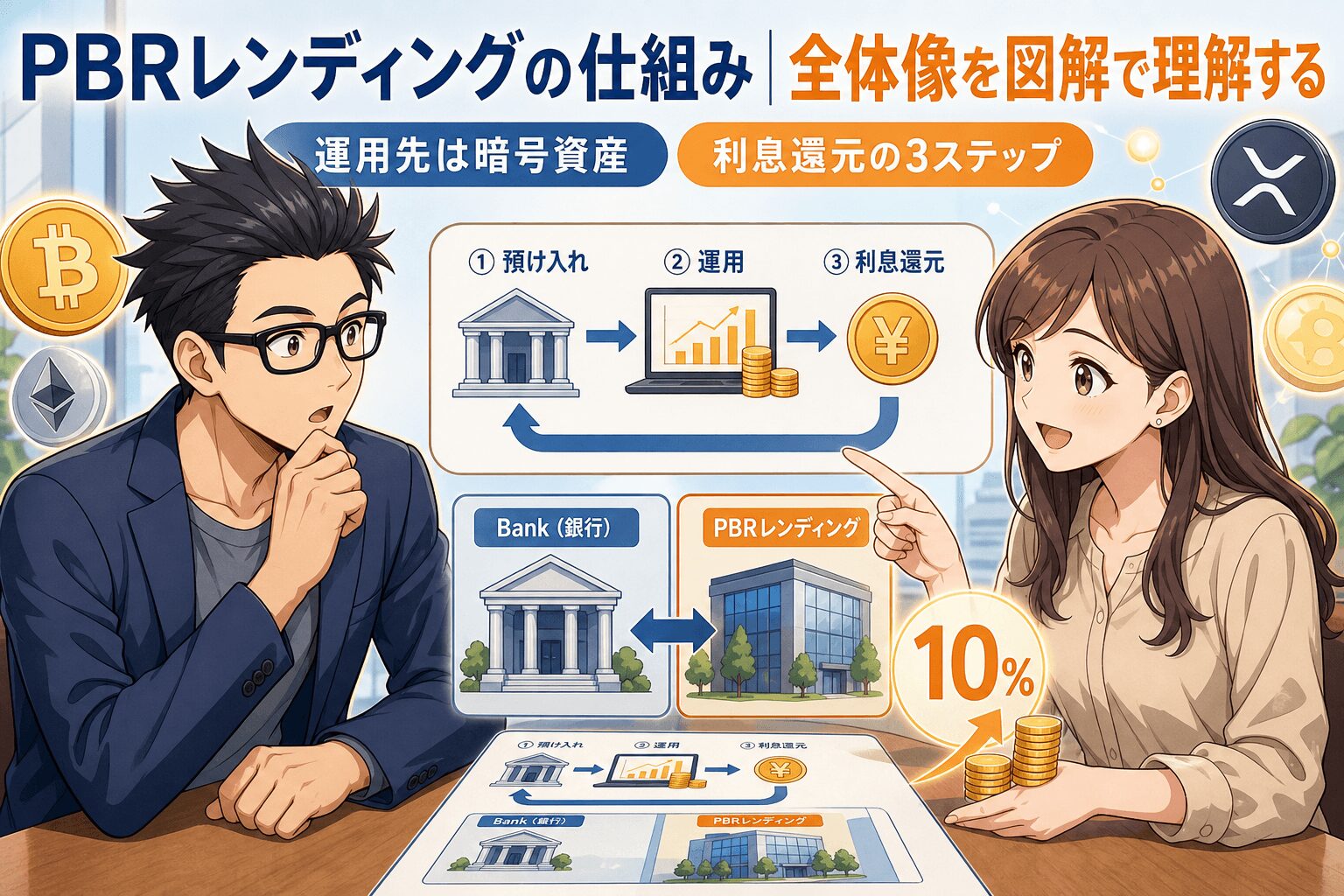

PBRレンディングの仕組み|全体像を図解で理解する

預入→運用→利息還元の基本フロー

PBRレンディングの仕組みは、シンプルに言えば「ユーザーが暗号資産を預ける → PBR社が運用する → 運用益の一部を利息として還元する」という3ステップです。

銀行預金と構造は同じですよね。銀行も預金者のお金を企業融資や国債運用に回し、その運用益から利息を支払っています。PBRレンディングも同様に、預かった暗号資産を複数の運用先に投じ、そこから得た収益の一部を利息としてユーザーに還元しています。

では、銀行預金との決定的な違いは何か。それは運用先と利回りの水準です。銀行が国債や企業融資という低リスク・低リターンの運用先を選んでいるのに対し、PBRレンディングは暗号資産ファンドや成長事業への投資という、より高いリターンが見込める運用先を選択しています。

利回りの高さには構造的な理由があります。次の章で、その運用モデルの中身を詳しく見ていきましょう。

PBRレンディングの運営会社と基本スペック

まずは運営会社とサービスの基本情報を整理しておきます。

| 項目 | 内容 |

| 運営会社 | 株式会社PortoBello Road |

| 設立 | 2023年9月13日 |

| 代表取締役 | 小林宏至 |

| 取締役CEO・経営責任者 | 奈良﨑匡平(公式サイト「会社概要」の表記) |

| 資本金 | 500万円 |

| 所在地 | 東京都渋谷区恵比寿4-20-3 恵比寿ガーデンプレイスタワー18階 |

| 対応銘柄 | BTC / ETH / XRP / ADA / USDT / USDC(6種) |

| レギュラープラン | 年利10%(1ヶ月ロック) |

| プレミアムプラン | 年利12%(1年ロック) |

ナビゲーター

ナビゲーター年利10%の数字だけ見ると驚きますよね。でも「どうやって実現しているか」を知れば、納得感が変わります。次の章でくわしく見ていきましょう。

なぜ年利10%/12%が実現できるのか?ハイブリッド投資モデルを解説

PBRレンディングの利回りの源泉は、「暗号資産ファンド分散投資」と「共同事業投資」の2軸で構成されるハイブリッド投資モデルにあります。

競合の多くが「ファンドに再投資しています」の一言で済ませている中、PBRレンディングは公式サイトでこの2軸構造を明示しています(出典:株式会社PortoBello Road 公式サイト)。

第1の軸|暗号資産ファンド分散投資

1つ目の収益源は、複数の暗号資産ファンドへの分散投資です。

PBR社は、ユーザーから預かった暗号資産を国内外の暗号資産ファンド等に再投資していると公式サイトで説明しています(出典:株式会社PortoBello Road 公式サイト)。複数のファンドへの分散投資を通じて、特定ファンドの不調が全体へ与える影響を抑える設計とされていますが、具体的なファンド名や審査プロセスの詳細は非公開です。

個人投資家が直接アクセスしにくい運用先に、PBR社を通じて間接的に参加できる構造です。ただし、投資先の詳細や運用実績の独立した第三者検証は公開資料からは確認できないため、運用方針の自己説明として理解しておく必要があります。

このルートは暗号資産市場全体の成長と連動するため、市場が上昇トレンドにあるときに高いリターンが期待できる構造です。

第2の軸|共同事業投資(JPY転換型)

2つ目の収益源が、PBRレンディング独自の「共同事業投資」です。これがPBRレンディングの仕組みを他社と大きく差別化しているポイントです。

この仕組みでは、預かった暗号資産の一部を日本円(JPY)に転換し、実業の成長事業に再投資しています。公式サイトで公表されている投資先には、以下のような事業が含まれています(出典:株式会社PortoBello Road 公式サイト)。

- データセンター開発事業:約12億円規模の投資実績、年利40%以上のリターン実績あり

- 防災用商品事業:月間数億円規模の売上が発生している成長分野

- ゴールド投資:暗号資産とは異なる値動きの資産クラスへの分散

ここが重要なのですが、共同事業投資は暗号資産市場の値動きとは直接的な相関が低いという特徴があります。データセンターの需要は暗号資産の価格に左右されませんし、防災用商品の市場も同様です。

ただし、ファンドの具体名や共同事業の個別社名は公式に非公開です。四半期ごとの運用レポートで運用概況は開示されていますが、すべてがフルオープンというわけではない点は理解しておく必要があります。

相場局面で変わる収益構造

この2軸構造が持つ最大のメリットは、市場環境に応じて収益源が補完し合う点にあります。

| 市場局面 | 暗号資産ファンド | 共同事業投資 |

| 強気相場(上昇トレンド) | ✅ ファンドが主導、市場上昇の恩恵を収益に反映 | 安定的に収益を積み上げ |

| 弱気相場(下落トレンド) | 収益が縮小する可能性 | ✅ 暗号資産市場と無関係の実業が補完 |

強気相場ではファンドが高いリターンを牽引し、弱気相場では共同事業投資が収益の底支えとなる。この構造が「相場が下がっても利回りが維持されやすい」仕組みの根拠です。

もちろん、これはPBR社が公表している運用方針に基づく構造の説明であり、利回りを保証するものではありません。実際の運用結果は市場環境や投資先のパフォーマンスに左右されます。

ナビゲーター

ナビゲーターファンドだけじゃなくて実業投資もあるんですね。相場が下がっても利回りが維持される仕組みはここにあるわけです。

PBRレンディングとBitLendingの利回り構造の違いを詳しく比較した記事はこちらです。

CeFiレンディング5分類の中でPBRレンディングはどこにいる?

PBRレンディングの仕組みをさらに深く理解するために、CeFi(中央集権型)レンディング業界全体の構造の中にPBRレンディングを位置づけてみましょう。

CeFiレンディング事業者の5つの運用方法

暗号資産のCeFiレンディング事業者が収益を上げる方法は、筆者の整理として大きく5つに分類できます(業界標準の公的分類ではなく、各社の公開情報を整理したものです)。

| 分類 | 概要 | 特徴 |

| 1. トレーディング | 暗号資産の売買益で収益を上げる | 市場変動リスク大、短期的 |

| 2. 機関レンディング | 大口の借り手(機関投資家等)へ貸し付け | 金利差が収益源、借り手のデフォルトリスクあり |

| 3. ファンド投資 | 分散投資ファンドへ出資 | プロの運用に委託、分散効果あり |

| 4. DeFi運用 | 分散型プロトコルへの流動性提供 | スマートコントラクトリスクあり |

| 5. PoSステーキング | Proof of Stake報酬の獲得 | 対応銘柄限定、比較的低リスク |

多くのレンディング事業者は、これらのうち1〜2種類を組み合わせて運用しています。BitLendingやスマートクリプトレンディングも、各社の公開情報を見るかぎり複数の運用方法を組み合わせていると考えられますが、各社の具体的な運用比率は公表されていないため、ここでは類型として参照するに留めます。

PBRレンディングの位置づけ|ファンド投資+共同事業投資のハイブリッド型

PBRレンディングは上記5分類の中では「3. ファンド投資」を主軸にしつつ、5分類には収まらない独自モデル「共同事業投資(JPY転換型の実業投資)」を加えたハイブリッド型です。

この「暗号資産市場に依存しない収益源を持つ」という点が、単純なトレーディング型やPoSステーキング型とは異なるPBRレンディングの構造的な特徴です。トレーディング型は相場の方向を当て続ける必要がありますし、PoSステーキング型は対応銘柄が限られます。

レンディング業界全体を俯瞰したい方は、こちらの記事で国内3社の比較を網羅しています。

DeFiレンディングの仕組み(APRとAPYの違い)について詳しく知りたい方はこちらをご覧ください。

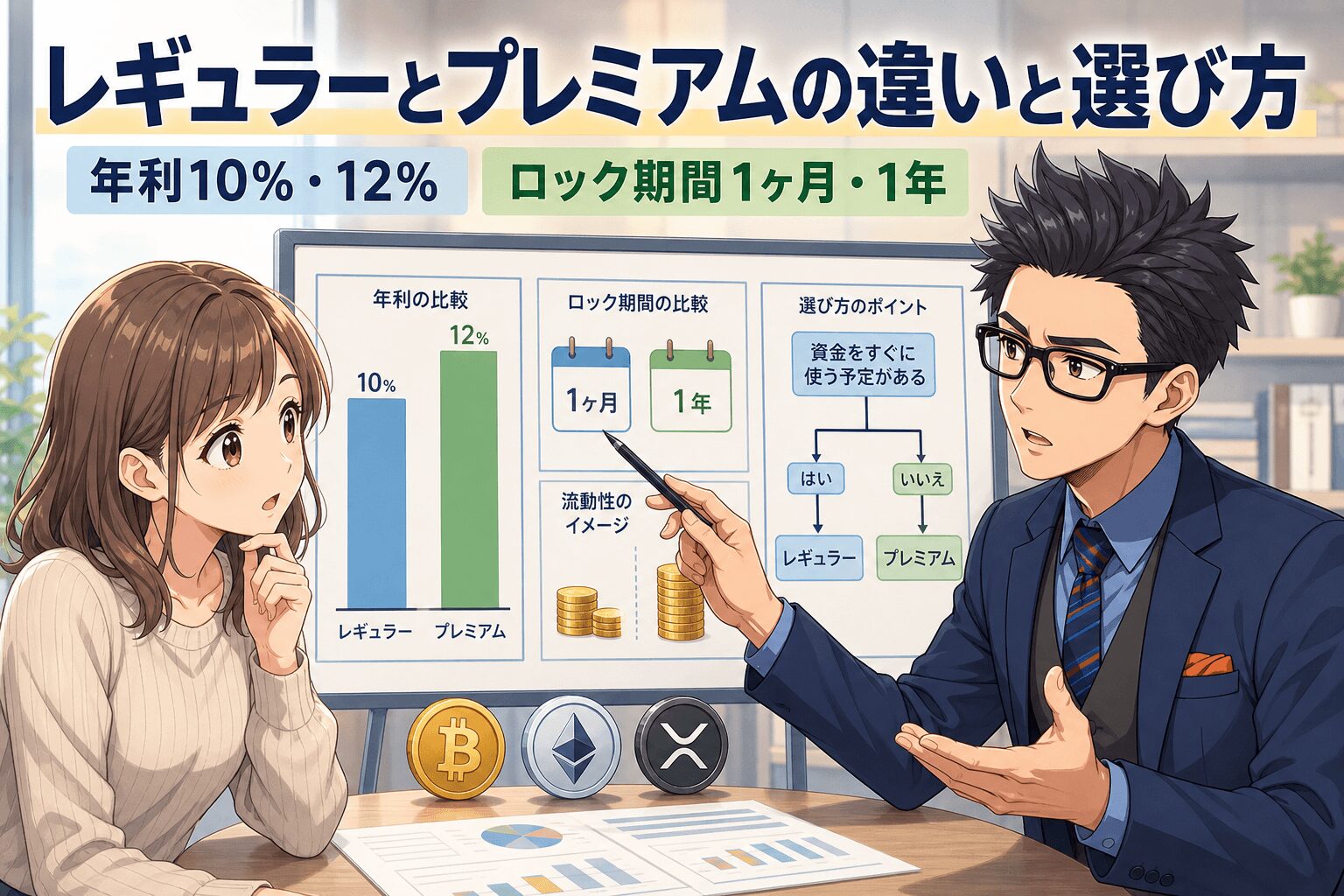

レギュラーとプレミアムの違いと選び方

PBRレンディングには「レギュラープラン」と「プレミアムプラン」の2つが用意されています。単にロック期間と利回りが違うだけでなく、なぜ利回りに差が出るのかという構造的な理由を理解しておきましょう。

スペック比較(レギュラー vs プレミアム)

| 項目 | レギュラープラン | プレミアムプラン |

| 年利 | 10% | 12% |

| ロック期間 | 1ヶ月 | 1年 |

| 途中解約 | 原則不可 | 原則不可(特別事情時は最大20%相当控除) |

| 対応銘柄 | BTC / ETH / XRP / ADA / USDT / USDC | BTC / ETH / XRP / ADA / USDT / USDC |

プレミアムプランの利回りがレギュラーより2%高い理由は明確です。ロック期間が長いほどPBR社が安定的に運用計画を立てられるため、その分だけ高い利回りを提供できるという構造です。

定期預金と普通預金の金利差と同じ原理ですね。資金の拘束期間が長いほど、運用側はより長期的な投資に回すことができ、結果として高いリターンにつながります。

どちらを選ぶべきか?判断の軸

プラン選びの判断軸は「余裕資金の流動性ニーズ」に尽きます。

- レギュラーが向いている方:1年先の資金ニーズが読めない / まずは仕組みを体感してみたい / 少額から試したい

- プレミアムが向いている方:1年間動かさない確信がある / すでにレギュラーで体感済み / 余裕資金の中でもさらに余裕がある分を運用したい

「まず少額でレギュラーから始め、仕組みを体感してからプレミアムを検討する」というステップが合理的です。利回り差2%を急いで取りに行くより、自分のリスク許容度を確認してから判断しても遅くはありません。

ナビゲーター1年ロックは長いですよね。でも利回り差2%は大きい。余裕資金の範囲で、自分のペースで判断しましょう。

PBRレンディングの利用フロー

仕組みを理解したところで、実際の利用手順を確認しておきましょう。チュートリアルではなく、全体像の把握が目的です。

申込→貸出→利息受取→返還申請の4ステップ

アカウント登録:PBR LENDING公式サイトで電話番号を入力しSMS認証を行ったうえで、メールアドレス等の基本情報と本人確認書類を提出してアカウントを作成します。

暗号資産を送金(貸出開始):対応銘柄を指定アドレスへ送金すると、貸出が開始されます。

利息が毎日計算・表示:マイページには毎日0時過ぎに前日分の利息が表示されますが、計算方式は単利運用のため、発生した利息が自動で元本に組み入れられる複利ではありません。実際の付与タイミングはレギュラーは返還請求時、プレミアムは満期時(出典:PBR LENDINGご利用約款 第11条・第16条)。

返還申請:ロック期間終了後に返還を申請すると、まず元本と利息が貸出準備ウォレットへ反映されます。本人ウォレットへの出庫は出庫申請後7営業日以内に処理されます(出典:PBR LENDINGご利用約款 第13条)。

始める前に確認しておくべきポイント

- 送金手数料は自己負担:国内取引所からPBRレンディングへの送金手数料はユーザー負担です。送金手数料が無料の取引所を選ぶとコストを抑えられます

- 最低貸出数量は銘柄ごとに異なる:銘柄によって最低貸出数量が設定されています。最新の条件は公式サイトで確認してください

- 利息は雑所得として課税対象:レンディングで得た利息は税務上「雑所得」に分類されます。年間の利益が一定額を超える場合は確定申告が必要です

仕組みを理解したうえで押さえるべきリスク

仕組みを理解したからこそ見えてくるリスクがあります。ここでは一般的な「メリット・デメリット」ではなく、PBRレンディングの構造から導出される3つのリスクに絞って整理します。

カウンターパーティリスク(事業者信用リスク)

CeFiレンディングの根本的なリスクは、ユーザーの暗号資産がPBR社に無担保で貸し付けられる構造にあります。

銀行預金には預金保険制度(1,000万円までの元本保護)がありますが、暗号資産レンディングにはそのような公的な保護制度がありません。つまり、PBR社の経営状況が悪化した場合、預けた暗号資産が全額返還されないリスクがゼロではないということです。

PBR社は四半期ごとの運用レポート公開や、2026年3月のGoogle Cloud基盤への全面移行など透明性向上に取り組んでいますが、これらがすべてのリスクを排除するものではない点は理解しておく必要があります。

流動性リスク(途中解約の制約)

レギュラープランは1ヶ月、プレミアムプランは1年のロック期間があり、その期間中は原則として途中解約ができません。

特別な事情がある場合は解約が認められるケースもありますが、その場合でも最大20%相当が控除される可能性があります。暗号資産市場が急変した場合でも即座に資金を引き出せない構造であることを念頭に置いてください。

流動性リスクを軽減するには、生活資金や近い将来使う予定がある資金ではなく、完全な余裕資金の範囲内で利用することが鉄則です。

運用先の不透明性

先ほどの章で触れたとおり、PBRレンディングの運用先には暗号資産ファンドと共同事業投資がありますが、ファンドの具体名や共同事業の個別社名は公式に非公開です。

四半期運用レポートで運用概況は開示されており、「ブラックボックスではないが、フルオープンでもない」という中間的な透明性の状態です。投資信託のように個別銘柄を開示する義務がある金融商品とは異なる点を理解しておきましょう。

この不透明性への対策は、「全資産を一箇所に集中させない」ことに尽きます。PBRレンディングに預ける額は、仮に全額が返還されなかったとしても生活に支障が出ない金額にとどめるのが賢明です。

ナビゲーター運用先がすべて公開されていない点は気になるところです。だからこそ余裕資金の範囲で始めるのが鉄則ですよ。

PBRレンディングの評判や実際の利用者の声を確認したい方はこちらの記事をご覧ください。

運営体制の変遷と2026年最新アップデート

PBRレンディングの運営体制は、2025年に起きた情報漏洩事件を経て大きく変化しました。事実ベースで時系列を整理します。

設立から現在までの経緯

| 時期 | 出来事 |

| 2023年9月 | 株式会社PortoBello Road設立 |

| 2023年〜 | PBR LENDINGサービス開始、対応銘柄を段階的に拡充 |

| 2025年9月 | 情報漏洩事件が発生(後述) |

| 2025年後半 | セキュリティ体制の全面見直し・改善 |

| 2026年3月 | Google Cloudベースの新システムへ全面移行 |

2025年情報漏洩事件と対応

2025年9月、PBRレンディングで784件の個人情報が漏洩する事件が発生しました。

漏洩の原因は、業務委託先であった株式会社ゼロアンリミテッドの代表者による不正な情報持ち出しです。漏洩したのは氏名・住所・生年月日の個人情報(784名分)であり、暗号資産やパスワードは漏洩していません。

事件を受けてPBR社が実施した対応策は以下のとおりです。

- 委託先との契約を即時解除

- ゼロトラストセキュリティモデルの導入

- 資産の出庫に4人承認フローを設置

- KYC(本人確認)業務を完全内製化

- 全端末の監視体制を構築

- 影響を受けた利用者への個別通知

運営会社の信頼性や資産管理体制の詳細については、『PBRレンディングは安全?運営会社・管理体制・リスクをFPが徹底検証』で詳しく検証しています。

2026年最新アップデート

2026年3月には、Google Cloudをベースとした新システムへの全面移行が完了しました。これにより24時間365日の自動レンディングが実現し、セキュリティ面でも大幅な強化が図られています。

また、四半期ごとの運用レポート公開も継続されており、2025年4〜6月期のレポートが公開済みです。運用の透明性を高めるための取り組みは、事件後も着実に続いています。

PBRレンディングの仕組みを理解したうえで始めるなら

ここまで読んで、PBRレンディングの仕組みとリスクを理解したうえで「余裕資金の範囲で始めてみたい」と考えた方は、まず公式サイトで最新の条件を確認してみてください。

レギュラープラン(年利10%・1ヶ月ロック)なら、少額から仕組みを体感できます。

固定年利10〜12%のPBR LENDING

PBR LENDINGは、レンディング専門業者で、高利回りと安全性を両立したレンディングサービス。

PBR LENDING公式サイト

https://app.portobelloroad.co.jp/lp_lending/

- 業界最高水準の利回り: 年利最大12%、他のレンディングを比較しても高い水準の利回りを提供。

- 銘柄対応: 主要銘柄はもちろん、ADAやステーブルコインにも対応していて選択肢が広い。

- 高い流動性: 返還期間は業界最短の7日間で、資産の柔軟な運用が可能。

PBR LENDINGの公式サイトでは、対応銘柄や最新の運用状況も確認できます。

よくある質問

- PBRレンディングは金融庁に登録されていますか?

-

PBRレンディングを運営する株式会社PortoBello Roadは、暗号資産交換業者としての登録はありません。レンディングサービスは従来、暗号資産交換業には該当せず登録義務の対象外とされてきました。なお、2026年4月10日に暗号資産を含む金融商品取引法改正案が国会に提出されており、暗号資産関連サービスの規制環境が見直される可能性があります。ただし、暗号資産レンディングが最終的にどの類型で規制されるかは、成立法文・政省令・監督指針が固まるまで未確定です。最新の規制状況は金融庁の公式サイトで確認してください。

- PBRレンディングの利息はいつ付与されますか?

-

マイページ上では毎日0時過ぎに前日分の利息が表示されますが、計算方式は単利運用のため、発生した利息が自動的に元本へ組み入れられる複利ではありません。実際に利息が貸出準備ウォレットへ反映されるタイミングは、レギュラープランは返還請求時に一括、プレミアムプランは満期日(365日目)の自動付与です。

- PBRレンディングは途中で解約できますか?

-

原則として、ロック期間中の途中解約はできません。特別な事情がある場合は解約が認められるケースもありますが、最大20%相当が控除される可能性があります。プレミアムプラン(1年ロック)を選ぶ際は特に注意が必要です。

- PBRレンディングのレギュラーとプレミアムはどう違いますか?

-

レギュラーは年利10%・1ヶ月ロック、プレミアムは年利12%・1年ロックです。ロック期間が長いほど運用計画が安定するため、より高い利回りが提供されます。余裕資金の流動性ニーズに合わせて選択してください。

- PBRレンディングの利息に税金はかかりますか?

-

はい、レンディングで得た利息は雑所得として課税対象です。給与所得者の場合、雑所得が年間20万円を超えると確定申告が必要になります。詳しくは税理士や国税庁のサイトで最新情報を確認してください。

まとめ

PBRレンディングの仕組みを整理すると、以下の3点に集約されます。

- ハイブリッド投資モデル:暗号資産ファンド分散投資と共同事業投資の2軸構造が、年利10%/12%の構造的な根拠

- 2つのプランの違い:レギュラー(年利10%・1ヶ月ロック)とプレミアム(年利12%・1年ロック)は、ロック期間と運用安定性のトレードオフ

- 構造的リスク:カウンターパーティリスク・流動性リスク・運用先の不透明性の3点を理解したうえで、余裕資金の範囲で利用を判断する

「仕組みが分からないから手が出せない」という状態から、「仕組みを理解したうえで自分なりに判断できる」状態になっていれば、この記事は役割を果たせたと思います。

利回りの高さだけに目を奪われず、仕組みとリスクの両面を理解して判断することが、レンディングとうまく付き合う第一歩です。

他のレンディングサービスとの比較はこちらの記事で網羅しています。

PBRレンディングの評判・口コミについてはこちらをご覧ください。