「スマートクリプトレンディングって、年利が高すぎる気がして逆に怖い」「ミライジング株式会社って初めて聞いた会社だけど、本当に大丈夫なんだろうか」――この記事にたどり着いたあなたは、たぶんそんな気持ちを抱えているはずです。私自身、FXや株で痛い目を見たあとに仮想通貨へたどり着き、複数のレンディングサービスを実際に使ってきました。だからこそ「うますぎる話」への警戒心はよくわかります。

結論からお伝えすると、スマートクリプトレンディング(SCL)は「絶対に安全」とも「危険」とも言い切れないサービスです。なぜなら、サービス開始が2025年6月と日が浅く、判断材料が限定的だからです。本記事では、運営会社「スマートクリプトレンディング」の透明性、金融庁未登録の構造的意味、セキュリティ体制、自動更新ONのロックイン構造、2026年4月10日に国会提出された金商法改正案の影響、PBR LENDING・BitLending との比較、そしてFP視点のリスクヘッジまで、判断材料を一つずつ整理していきます。

ナビゲーター

ナビゲーターFP2級・宅建を一発合格してきた私が、できるだけ淡々と整理していきますね。最後まで読めば「自分の資産配分の中でSCLをどこまで・どの期間使うか」の判断軸ができるはずです。

ガチホ中の暗号資産を年利最大15%で運用

スマートクリプトレンディングなら1ヶ月から貸出OK。

自動更新で手間なく続けられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

スマートクリプトレンディングの運営会社を検証する

レンディングサービスを使ううえで、最初に確認すべきは運営会社の素性です。資産を預ける相手の輪郭がぼやけたままだと、どんな高利率も判断材料にはなりません。スマートクリプトレンディングを運営するのは「ミライジング株式会社」という会社です。聞き慣れない名前だと感じる方も多いと思いますが、まずは公開情報を一次資料で確認していきましょう。

ミライジング株式会社の基本情報

まずは公式サイトの会社概要ページと、国の法人情報データベース「Gビズインフォ」で公開されている情報を突き合わせて整理しました。

| 項目 | 内容 | 出典 |

| 会社名 | ミライジング株式会社 | 公式 / Gビズ |

| 設立日 | 2024年7月26日 | 公式 会社概要 |

| 資本金 | 5,000,000円 | 公式 会社概要 |

| 所在地 | 東京都台東区北上野2-6-6 KSK上野ビル8F | 公式 会社概要 |

気になるポイントを順に確認します。スマートクリプトレンディング公式サイトの会社概要ページには「2024年7月26日」と設立日が明記されており、資本金は「5,000,000円」、所在地は「東京都台東区北上野2-6-6 KSK上野ビル8F」とされています。

SCLを運営しているのは、「ミライジング株式会社(後株)」です。日本国内には類似した名称・読みの別法人(「株式会社ミライジング(前株)」など)も存在するため、検索時には所在地で取り違えないよう注意してください。

金融庁未登録の意味|レンディング業界共通の構造

スマートクリプトレンディングが「怪しい」と検索される理由の一つに、「金融庁に登録されていない」という指摘があります。これは事実なのですが、SCL固有の問題ではなく、レンディング業界全体の構造に関わる話です。順を追って整理します。

暗号資産交換業登録が不要な法的位置づけ

結論からお伝えすると、現行法ではレンディング事業者に暗号資産交換業の登録義務はありません。レンディングは利用者と事業者の間で交わされる「貸借契約」であり、暗号資産そのものの売買や交換を行う「暗号資産交換業」とは別の法律区分にあるからです。

つまり「金融庁に登録されていない=違法」ではありません。現行の資金決済法では、レンディング事業者は登録不要という整理になっています。これは法律家の解説でも一般的な見解です。

ただし、登録不要であることが「利用者にとってリスクがない」を意味するわけではありません。むしろ、登録制の枠外にあるからこそ、以下のような利用者保護の仕組みが及ばないという課題があります。

- 預金保険機構による保護(銀行預金のような1,000万円までの保護)の対象外

- 投資者保護基金(証券会社破綻時の補償制度)の対象外

- 顧客資産の分別管理義務が法律で課されていない

- 情報開示義務が法律で課されていない

海外では2022年にCelsius・Voyager・BlockFi といったCeFi(中央集権型レンディング)サービスが連鎖的に破綻し、利用者の資産が長期間返還されない事態が起きました。日本のレンディングがこれらの破綻と同じ轍を踏むとは限りませんが、利用者保護の法的根拠が薄いという構造はほぼ同じです。

PBR・BitLending・bitbankのレンディングも同じ位置づけ

ここが多くの解説記事で抜け落ちているポイントです。「SCLだけが未登録で怪しい」のではなく、日本のレンディングはほぼすべてが同じ法的位置づけにあります。

| サービス | 運営会社 | 暗号資産交換業登録 |

| PBR LENDING | 株式会社PortoBello Road | なし(レンディング部分) |

| BitLending | 株式会社J-CAM | なし(レンディング部分) |

| スマートクリプトレンディング | ミライジング株式会社 | なし |

| bitbank などの取引所のレンディング | 各取引所 | 取引所機能は登録あり/レンディング部分は同じ法区分 |

金融庁に登録されている国内取引所(bitbank、コインチェック、GMOコインなど)でも、彼らが提供する「貸暗号資産」「レンディング」のサービス部分については同じ法的位置づけになります。取引所として登録があっても、レンディング部分は別建ての契約です。

つまり「金融庁未登録だから怪しい」という指摘は、SCLだけでなく PBR LENDING・BitLending・取引所のレンディング全部に同じだけ当てはまる話なのです。ここで重要なのは、業界全体が同じ状況だからリスクがないと結論づけてはならない点です。あくまで「業界共通の構造的特徴」として受け止め、後ほど触れる金商法改正案でこの状況が変わる可能性も含めて検討することが大切です。

スマートクリプトレンディングのセキュリティ体制

運営会社の輪郭が見えたところで、次は「預けた資産がどう管理されているか」を確認します。SCLが公式サイトで開示しているセキュリティ情報を整理し、他社との比較も行います。

コールドウォレット保管・内部外部監査・複数名管理

スマートクリプトレンディング公式サイトには、セキュリティ体制について以下のような記載があります。引用は原文のままです。

顧客資産は必ずコールドウォレットで一時保管

内部・外部監査が常にできる体制で事業運営

複数名で監視できる資産管理体制を整備

投資先の厳しい審査と運用後の常時モニタリング

順番に読み解いていきます。コールドウォレットというのは、インターネットから完全に切り離した状態で秘密鍵を保管する方式で、外部からのハッキングに対しては最も堅牢な保管手段の一つです。「一時保管」という言葉のとおり、運用時には一部の資産がオンライン側(ホットウォレット)に出ることが示唆されますが、これはレンディング事業の構造上避けられない部分でもあります。

「内部・外部監査」については、どの監査法人や第三者機関が監査を担当しているのかは公式サイトに記載がありません。BitLending が Fireblocks 採用を公式に明示しているのに対し、SCLは管理体制の存在を述べるにとどまっており、開示の深さに差があります。なお、BitLending について一部の解説サイトで言及される「Copper提携」「保険加入」については、本記事執筆時点でBitLending公式サイト上に明記がなく、Copper社が同社のカストディアン向けに保有している犯罪保険を間接的に紹介したものが多いようです。

複数名による資産管理は、いわゆるマルチシグや承認フローのことだと推測されます。一人の担当者が単独で大きな資産を動かせない仕組みは内部不正に対する基本的な防衛策で、これはあって当然の体制と言えるレベルです。

BitLending(Fireblocks)との技術的差異

セキュリティの「実装の透明性」という観点で比較すると、BitLending と SCL の間にはかなりの差があります。

BitLending は Fireblocks というイスラエル発のデジタル資産プラットフォームを採用していることを公式に明示しています。Fireblocks の特徴は、MPC(マルチパーティ計算)で秘密鍵を分散管理し、TEE(隔離実行環境)で署名処理を保護し、Off-Exchange という仕組みで取引所のリスクから資産を切り離すという、多層的なアーキテクチャです。BitLending公式サイトは「複数の運用提携パートナーと提携し、ポートフォリオを分散管理しています」とも明記しており、技術仕様レベルでの開示があります。

一方、BitLendingのような細部にわたる技術仕様の開示は、現時点のSCL公式サイトには見当たりません。「コールドウォレットで一時保管」「内部・外部監査」「複数名管理」という管理体制の存在は明記されていますが、具体的な実装(どのカストディサービスを使っているか、保険はあるか、何分の何の鍵分散か)までは記載がない状況です。

ナビゲーター「公開情報が少ない=危険」と即断するつもりはありません。ただ、判断材料を増やしたい利用者にとって、技術仕様の開示度は明確な評価軸になるのは間違いないです。

セキュリティ評価は「公開されている情報の範囲でどれだけ安心材料があるか」で測るしかありません。SCLは現状、管理体制の存在を述べるにとどまっており、BitLending と比べると開示の深さで一歩譲る印象です。

自動更新ON×ランク制度のロックイン構造リスク

ここからは、ほかの解説記事ではほとんど触れられていないSCL固有の論点に入ります。スマートクリプトレンディングの最大の特徴である「自動更新ON×ランク制度で利率がステップアップしていく仕組み」を、安全性の観点から構造的に読み解きます。

利率が継続上昇する仕組みと自動更新の作用

SCL公式サイトには、自動更新とランク制度について以下の記載があります。

短期運用プランでも自動更新をONにすると、次のプランへ順に移行し、利率もアップしていきます。

ランク制度を導入 ご利用状況に応じて自動反映されます

レンディング中の途中解約は原則としてできません。

仕組みをかみ砕くと、こうなります。スタンダードプランで1ヶ月から始めた場合、貸出期間を伸ばすほど利率が上がり(1ヶ月7%→3ヶ月8%→6ヶ月10%→12ヶ月12%という具合に)、自動更新をONにすると次のランク(アドバンス→エグゼクティブ)へ自動的にステップアップしていきます。最終的にエグゼクティブプランの12ヶ月運用に到達するとBTC/ETHで13%、USDT/USDCで20%という年利が提示されます(具体的な数字は公式サイトの料金表で確認してください)。

表面的に見れば、これは「放っておけば利率が上がる」「長く預けるほど得をする」「複利効果も期待できる」という、ガチホ層には魅力的な設計です。私自身、ドルコスト平均法で淡々と積み上げてきた人間なので、「触らないでも増える」という設計思想には共感する部分があります。

「継続させたい運営側」と「途中解約不可」の利害構造をどう読むか

ここからが重要です。「自動更新で利率が上がる」と「途中解約は原則不可」はワンセットの設計だという点を、利用者として理解しておく必要があります。

運営側の視点で見ると、自動更新ONの構造はこんな利害を持ちます。

- 顧客資産を継続的に確保できる(解約による資金流出を抑制できる)

- 高利率を後ろにずらすことで、初期の運用負担を軽減できる(12ヶ月後に20%でいい)

- 利用者の解約意欲を「次のランクで利率が上がる」という期待感で抑えられる

一方、利用者(貸し手)の視点では、こんなリスクが構造的に発生します。

- 12ヶ月単位でロックされるため、BTCが暴落したときに逃げ場がない

- 自動更新中に運営側の信用不安が発生しても、契約満了まで動けない

- 金商法改正の施行(2027年中見込み)前後で、出口戦略を立てにくい

- 「次のランクで利率が上がる」という期待が、合理的な引き出し判断を遅らせる可能性がある

ナビゲーター

ナビゲーターこれは詐欺やトリックではなく、設計上のトレードオフです。「利率が高い」と「いつでも引き出せる」を同時に手に入れる方法はレンディングには存在しません。どちらか選ぶしかないという前提を忘れないでください。

FP視点で読者の方に問いかけたいのは、「利率10%と流動性ゼロ」と「利率5%と即時返還可」、自分にとって価値が大きいのはどちらかという視点です。資産形成のフェーズや、暗号資産以外のキャッシュフローによって答えは変わります。SCLが提示する「魅力的な高利率」を冷静に評価するには、流動性とのバランスをセットで考える必要があります。

言い換えれば、自動更新ONのランク制度は「使い方を選ぶ仕組み」です。本当に長期で寝かせる前提のBTC・ETHの一部を切り出して入れるなら理にかなっています。逆に、急な資金需要が発生する可能性のあるお金を入れる仕組みではない、ということです。

金商法改正でSCLはどう変わるか(2026年4月10日提出案)

もう一つ、ほかの解説記事ではまず触れられていない重要な動きがあります。2026年4月10日、暗号資産レンディングを正面から規制対象に含める法改正案が国会に提出されました。これは数年単位でレンディング業界の安全性を底上げする可能性を持つ動きです。

改正案でレンディングが「暗号資産取引業」に含まれる

2026年4月10日、「金融商品取引法及び資金決済に関する法律の一部を改正する法律案」が通常国会に提出されました。この改正案の重要なポイントは、暗号資産レンディングが新たに「暗号資産取引業」の定義に含まれるという点です。So & Sato 法律事務所の解説によれば、改正案の第2条第8項第25号で、暗号資産の借り入れ(レンディング)が「暗号資産取引業」の定義に含まれることが明記されています。

具体的にどんな規律が適用される見込みかというと、利用者保護徹底の観点から、以下のような義務が課せられる方向です。

- 業登録義務(レンディング事業者として登録しなければ事業継続できない)

- 顧客資産の分別管理義務(会社資産と顧客資産を区分管理する)

- 説明義務・情報開示義務の強化

- 無登録業者への罰則強化

現在のレンディングが「登録不要」という整理の延長線上で運営されているのに対し、改正後は登録制が前提となります。これが施行されれば、業界全体の透明性と利用者保護のレベルは構造的に底上げされる見通しです。

2027年施行見込み・SCLが受ける影響と既存ユーザーへの影響

改正案の施行時期について、So & Sato 法律事務所の解説では「本改正法案が成立した場合、暗号資産に係る規制の見直しは公布の日から1年以内に施行されるため(中略)2027年中に新制度が導入されることが見込まれます」とされています。つまり、改正案が2026年中に国会で成立した場合、2027年中の施行というスケジュールが現実的な見通しです。本記事執筆時点(2026年5月)では国会審議中であり、成立・施行は確定していません。

SCLにとって何が変わるかを整理すると、以下のようになります。

| 項目 | 現状 | 改正案が成立・施行された場合の方向性 |

| 業登録 | 不要 | 必須化が議論されている |

| 分別管理 | 法的義務なし | 義務化の方向 |

| 情報開示 | 事業者の判断 | 義務化・水準引き上げの方向 |

| 監督官庁 | 明確な所管不在 | 金融庁の監督下に |

上記は本記事執筆時点(2026年5月)で議論されている方向性であり、改正案が国会で成立し施行されたあとの最終的な制度設計は確定していません。SCLに対する個別の影響も、改正案の最終内容と施行日が確定するまでは断定できない段階です。

既にSCLにロック中の利用者にとって気になるのは、「自分が預けている資産がどうなるか」だと思います。一般論として、法改正で既存契約が即座に無効になることは通常ありません。経過措置が設けられ、既存の契約は基本的にそのまま継続することが想定されます。

ただし、もしSCL(ミライジング株式会社)が将来導入される業登録の要件を満たせず、登録を断念または却下された場合には、契約の継続が困難になる可能性があります。その場合は事業移管や顧客資産の返還プロセスが必要になります。これは今すぐ起こる話ではなく、2026年〜2027年にかけて段階的に明らかになる見通しです。

ナビゲーター

ナビゲーター業界全体で見ると、規制が強化されれば利用者保護のレベルは確実に上がります。長い目で見れば、レンディングは「いま使っている人」にとっても「これから使う人」にとっても、より安全な方向に進んでいくはずです。

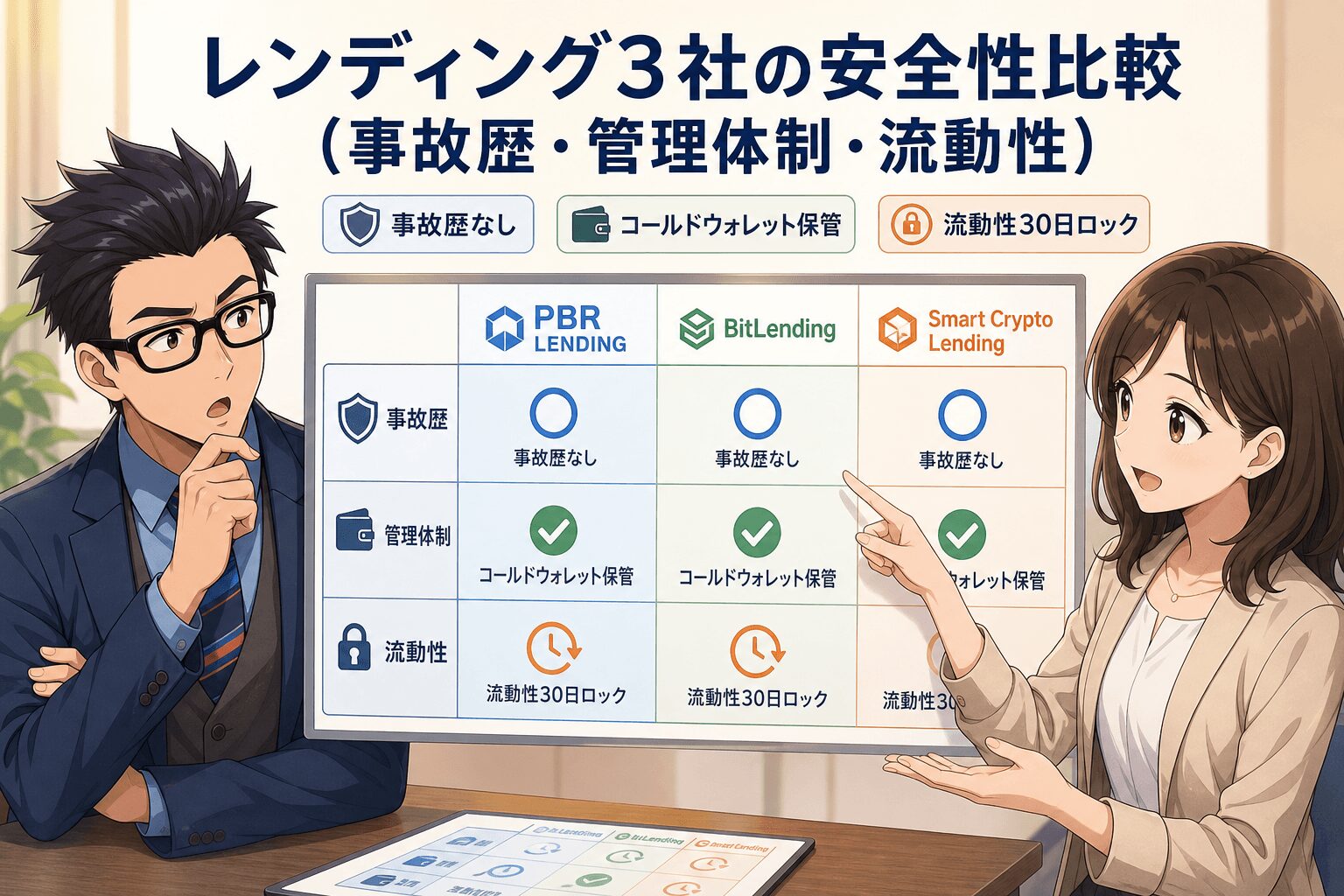

レンディング3社の安全性比較(事故歴・管理体制・流動性)

ここまでの整理を踏まえて、PBR LENDING・BitLending・スマートクリプトレンディングの3社を「安全性軸」で比較していきます。利率や手数料の比較は別記事で詳しく扱っていますので、本記事では事故歴・管理体制・流動性制約の3観点に絞って横並びで見ていきましょう。

3観点での横並び比較

| 観点 | PBR LENDING | BitLending | スマートクリプトレンディング |

| 事故歴(公開情報の範囲) | 公式から重大インシデントの公表は確認できず | 4年運用で目立った事故報告なし | 2025年6月開始のため実績期間そのものが短い |

| 管理体制(公式記載) | 保有暗号資産の大半をコールドウォレットで保管・多層アクセス制御・複数人チェックの出庫承認フロー・四半期ごとの運用レポート開示 | Fireblocks採用(MPC+TEE+Off-Exchange)・複数の運用提携パートナーと分散管理を公式に明示 | コールドウォレットで一時保管・内部外部監査・複数名管理(監査主体は非開示) |

| 流動性制約 | レギュラー30日ロック/プレミアム1年ロック・中途解約時は対象暗号資産の20%相当を解約手数料として控除 | 個別契約は最短30日のロック期間あり・経過後は返還請求可 | 1ヶ月〜12ヶ月(プラン別)・原則途中解約不可 |

表を見ると、それぞれが異なる強みと弱みを持っていることがわかります。「最も安全なのはどこか」を一言で言うのは難しいです。なぜなら、観点ごとに優劣が異なるからです。

各サービスの「安全性プロファイル」整理

3社の特徴を整理すると、こんな読み方ができます。

固定年利10%(レギュラー)/12%(プレミアム)と、保有暗号資産の大半をコールドウォレットで保管・四半期ごとの運用レポート開示という透明性が手厚いサービスです。一方、プレミアムレンディングの1年ロックと中途解約時の20%控除で、流動性制約は3社の中で最も強い設計です。長期で寝かせる資産向きと言えます。

Fireblocks採用(MPC+TEE+Off-Exchange)と複数の運用提携パートナーによる分散管理を公式に明示しており、技術仕様の開示は3社の中で最も具体的です。個別契約は最短30日のロック期間後に返還請求可能で、流動性も柔軟。実績期間も4年と長く、初心者にも比較的勧めやすい設計です。

1ヶ月から始められる短期プランと、自動更新で利率がランクアップしていく設計が独自の強みです。一方、サービス開始から日が浅く、監査主体や保険の開示がないため、判断材料は3社の中でやや薄い状態です。少額から試して、判断材料が揃ってから配分を増やす使い方が現実的でしょう。

FPとしての見方をお伝えすると、3社のうち1つに絞る必要はありません。むしろ、目的に応じて使い分けるのが現実的な解です。「絶対に動かさないコア資産」をPBRに、「様子を見ながら運用する分」をBitLendingに、「短期から試したい分」をSCLにといった使い分けです。少なくとも、年利の絶対値だけで1社に集中させるのは、安全性の観点ではおすすめできません。

FP視点のリスクヘッジ実践ガイド

ここまで「SCLは安全か」を構造的に整理してきました。最後に、実際にSCLを含むレンディングを使う場合の、FP視点でのリスクヘッジ実践ガイドをお伝えします。私自身、ドルコスト平均法で淡々と積み上げてきた人間なので、「一括で大金を入れない・分散・出口を持つ」の3点はとくに大事だと感じています。

少額分散・複数サービス併用の考え方

まず大前提として、レンディングに預ける金額は暗号資産ポートフォリオ全体の中で配分を意識する必要があります。私の感覚では、保有する暗号資産のうちレンディングに回す部分は、まずは2〜3割程度から検討するのがおすすめです。これは保守的すぎると感じるかもしれませんが、レンディング事業者の信用リスクと流動性制約を考えると、最初は控えめに始めるべきだと考えています。

具体的な使い分けパターンを提案すると、こんな組み合わせが現実的です。

流動性確保部分(暗号資産の1〜2割)はBitLendingで運用する。最短30日のロック期間後は返還請求可能なので、急な資金需要にも対応しやすい

長期で寝かせる部分(暗号資産の0.5〜1割)はPBR LENDINGで運用する。高利率と引き換えに流動性を諦める覚悟がある資金だけを入れる

試運転部分はSCLの1ヶ月プランで少額から始める。サービス運用の感触を確かめてから、配分を増やすかどうかを判断する

残り(暗号資産の半分以上)はハードウェアウォレットで自己保管する。預けない選択肢を常に持つことも重要

大切なのは、年利の絶対値だけでサービスを選ばないということです。「最大20%」の魅力的な数字も、12ヶ月ロックされている間にBTCが2倍になってしまえば機会損失のほうが大きくなる可能性があります。利率と流動性のバランスを、自分のライフプランの中で考えることが必要です。

規制施行前後のポジション整理・出口シナリオ

2027年中の金商法改正施行は、レンディング利用者にとって大きな分岐点になります。3つのシナリオを想定して、いまから準備しておくと安心です。

| シナリオ | 状況 | 取るべき行動 |

| シナリオA | 改正前(2026年〜2027年前半) | 現行のロック期間を満了させる方針。新規追加は控えめに |

| シナリオB | 改正後・SCLが業登録対応 | 継続利用または段階的に配分調整 |

| シナリオC | 改正後・SCLが業登録未対応 | 早期返還・別サービスへの移管準備を進める |

もう一つ大切なのが、損切りルールに相当する「ここまで来たら引き出す」のラインを事前に決めておくことです。具体的には、以下のような信用不安シグナルが出たら、ロック満了を待たずに動く準備を整えるのがおすすめです。

- 出金や返還の遅延が複数回発生する

- 突然のルール変更(利率引き下げ・条件変更)が告知される

- 運営会社からの情報発信が極端に減る

- 業界全体で同種サービスの破綻が連鎖的に発生する

ナビゲーター「うまくいかない時に備える」のは、不安にさせるためじゃないんです。むしろ備えがあるからこそ、いま安心して使えるという話。私もこの考え方に切り替えてから、投資との付き合いがすごく楽になりました。

少額から始める・複数サービスで分散する・出口を持っておく。この3つを徹底すれば、SCLが新サービスゆえに持つ不確実性を、自分の許容範囲内に収めることができます。「絶対に安全な投資先はない」というシンプルな前提に立つと、レンディングの判断はかなりクリアになるはずです。

スマートクリプトレンディングの安全性に関するよくある質問

- スマートクリプトレンディングは金融庁に登録されていますか?

-

暗号資産交換業の登録はされていません。ただし、これはSCLだけの話ではありません。PBR LENDING・BitLending といった専業レンディング事業者、および取引所が提供しているレンディング部分は、いずれも現行の資金決済法では暗号資産交換業とは別の枠組み(消費貸借契約)として整理されており、レンディング事業に固有の登録制度は現状存在しません。国内取引所自体は暗号資産交換業として登録されています。2026年4月10日に国会提出された金商法改正案では、レンディングが「暗号資産取引業」として規律の対象に含まれる方向で議論が進んでおり、改正案が成立した場合は公布から1年以内(2027年中の施行が見込まれている)で新制度に移行する方向です。

- 預けた暗号資産が返ってこないリスクはありますか?

-

ゼロではありません。レンディングは「貸借契約」であり、預金保険機構や投資者保護基金の対象外です。運営会社が破綻した場合、預けた資産が長期間返還されない、あるいは一部しか返還されない可能性は構造的に存在します。これはレンディング業界全体に共通するリスクで、SCLに限らず PBR LENDING や BitLending でも同じ前提で利用する必要があります。

- 自動更新をONにすると途中で解約できなくなりますか?

-

はい、SCL公式サイトには「レンディング中の途中解約は原則としてできません」と明記されています。自動更新ONにすると、契約期間が満了したタイミングで次のプランへ自動的に移行する仕組みです。利率が継続的に上がる魅力がある一方で、流動性は完全に放棄することになります。急な資金需要が発生する可能性がある資金は入れないようにしてください。

- PBR LENDING・BitLendingと比べて、どこが一番安全ですか?

-

観点によって答えが変わります。技術仕様の開示や保険加入の手厚さでは BitLending、運用レポートの開示と高利率の組み合わせでは PBR LENDING、短期プランで試しやすい設計では SCL という具合です。いずれも一長一短で、「最も安全なのはこの1社」と断定できる根拠はありません。1社に集中させず、目的別に使い分けるのが現実的です。

- 金商法改正が成立したら、既に預けている資産はどうなりますか?

-

改正案が国会で成立し新制度が施行された場合、一般的には経過措置が設けられ、既存契約はそのまま継続することが想定されます。ただし、SCLが将来導入される業登録の要件を満たせず登録を断念または却下された場合は、契約の継続が困難になる可能性があり、その際は事業移管や顧客資産の返還プロセスが必要になります。これは本記事執筆時点(2026年5月)ではまだ議論段階であり、改正案の内容と施行日が確定するまでは断定できません。2026年〜2027年にかけて段階的に明らかになる見通しなので、状況をチェックしながら判断していくことが重要です。

- レンディングに預ける金額の上限目安はありますか?

-

明確な正解はありませんが、保有する暗号資産のうちレンディングに回す部分は2〜3割程度から検討するのが私の感覚です。残りはハードウェアウォレットなどで自己保管し、急な資金需要や暴落時の対応余地を残しておくのが安全です。「全額をレンディングに預ける」のは流動性を完全に失う選択であり、現状では推奨できません。

まとめ

スマートクリプトレンディングの安全性について、ここまで整理してきた内容を最後にまとめます。SCLは「絶対に安全」とも「危険」とも言い切れないサービスです。実績が浅く、判断材料が限定的だからこそ、運営の透明性・管理体制・規制動向の3軸を整理して、自分の資産配分の中で「どこまで」「どの期間」預けるかを決める姿勢が大切です。

- 運営会社ミライジング株式会社は設立2024年7月・資本金500万円の新興企業

- 金融庁未登録はSCL固有の問題ではなく、レンディング業界全体に共通する構造

- セキュリティはコールドウォレット保管・内部外部監査・複数名管理を表明。技術仕様の開示は BitLending より控えめ

- 自動更新ON×ランク制度は「魅力的な高利率」と「途中解約不可」がワンセット。流動性を放棄する覚悟が必要

- 2026年4月10日提出の金商法改正案で、2027年中にレンディングが暗号資産取引業として規律の対象になる見込み

- FP視点では、少額から始める・複数サービスで分散・出口戦略を持つ、の3点が現実解

規制が強化されれば、利用者保護のレベルは確実に上がります。今のSCLは「実績不足」と「魅力的な高利率」が併存する過渡期のサービスです。だからこそ、少額・分散・出口戦略を持って臨めば、過度な恐れも過度な期待も必要ありません。年利の絶対値ではなく、自分のライフプランの中でレンディングをどう位置づけるかが、最終的な判断軸になります。

ナビゲーターFXや株で痛い目を見てきた私が一つお伝えできるのは、「焦って大きく賭けない」ことが資産形成では一番強いということです。SCLを使うにしても使わないにしても、自分の納得感を大事にしてください。