PBRレンディングの「解約」を検索する方の多くは、すでにレギュラーやプレミアムで資産を預けていて、満期後の返還手続きを進めたい、あるいはロック期間中に何らかの事情で資金を動かさざるを得なくなった、という状況にいるはずです。なかには「いざという時に引き出せるのか」を始める前に確かめたい方もいるでしょう。

実はPBRレンディングの「解約」には3種類があります。①ロック満了後の通常の返還申請、②ロック中の特別解約(対象暗号資産の20%相当が控除される)、③アカウントそのものを閉じる退会の3つです。この区別を曖昧にしたまま手続きを始めると、思わぬコストや行き違いにつながりかねません。

この記事では、FP2級・宅建保有で投資歴8年の私が、3区分の手順、20%控除の具体的な試算、特別事情として認められうるケース、解約時の税務処理、そしてPBRから離れる場合の乗り換え先までを一気通貫で整理します。読み終える頃には、自分のケースに合った手続きを冷静に判断できる状態になっているはずです。

ガチホ前提の資産を「ただ寝かせる」から「貸して増やす」に変えられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

PBRレンディングの「解約」には3種類ある

最初に整理しておきたいのが、PBRレンディングで使われる「解約」という言葉が、実は文脈によって意味が変わる点です。同じ「解約したい」でも、ロック満了後の通常手続きと、ロック中の途中解約、そしてアカウントを閉じる退会では、必要な手順もコストも全く違います。

私自身、初心者の頃にレンディングサービスを触り始めた時、この3つの区別を曖昧にしたまま情報を読み漁って混乱した記憶があります。先に整理しておけば、以降の章で何が自分に関係するかが見えやすくなるので、まずはこの章で全体像を押さえておきましょう。

ナビゲーター

ナビゲーターPBRレンディングの「解約」と一口に言っても、実は3種類あります。自分のケースがどれに該当するかを最初に整理すると、手続きがぐっとスムーズになりますよ。

通常返還申請(ロック満了後)

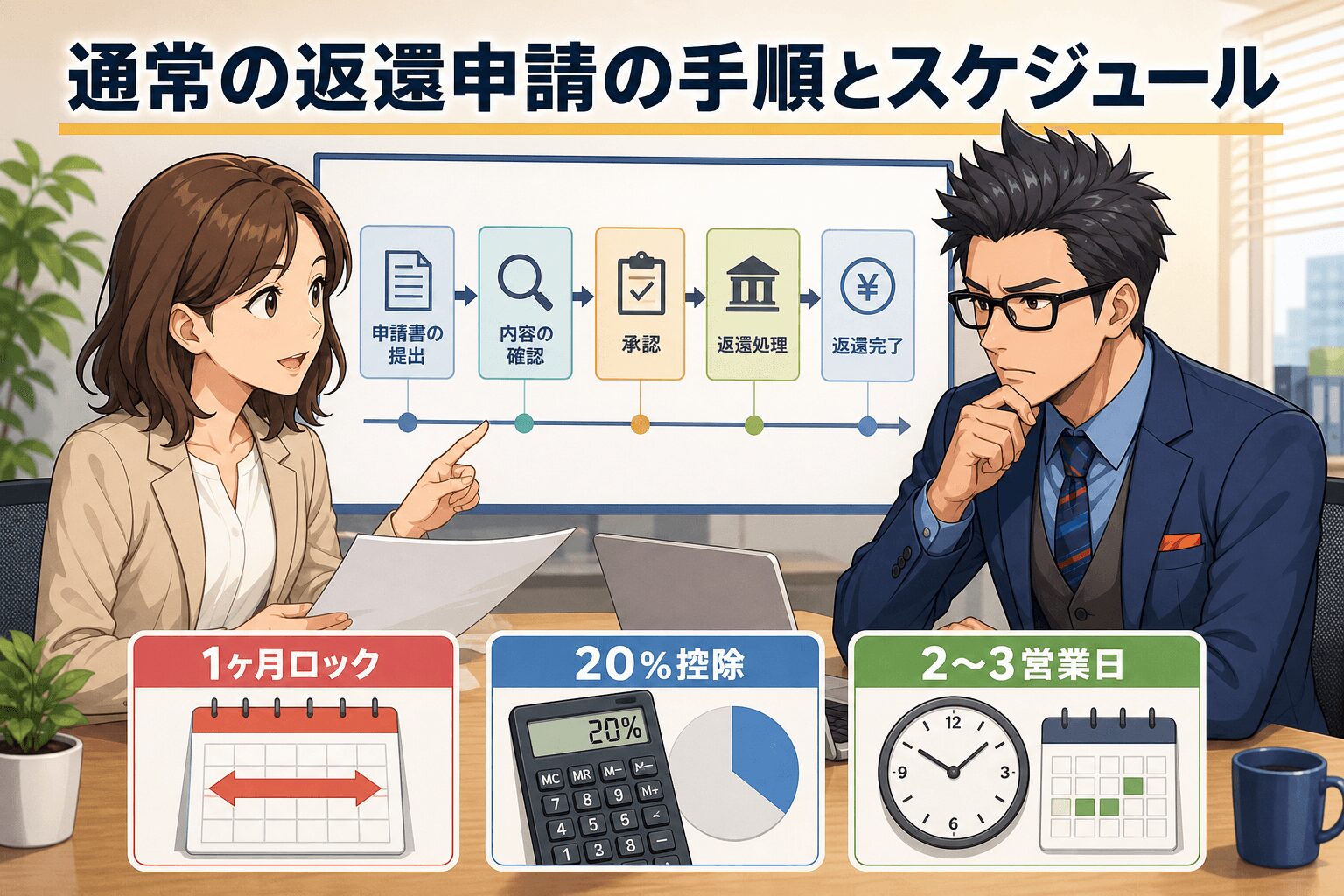

1つ目は、ロック期間が満了したあとに行う通常の返還申請です。レギュラープランは貸出開始から1ヶ月後、プレミアムプランは1年契約満期後に、預けた暗号資産を引き出せるようになります。

このタイミングでの返還には、解約手数料はかかりません。送金時のネットワーク手数料は自己負担になりますが、利息も満額受け取れますし、最も自然で損失のない手続きと言えます。「解約」と検索した方の多くは、本来この通常返還申請をしたいケースが大半のはずです。

レンディングという仕組み自体を改めて確認しておきたい方は、関連記事もあわせて読んでみてください。

特別解約(ロック中の途中解約・20%控除)

2つ目は、ロック期間中に途中で解約するケースです。PBR LENDINGの公式トップページには、レギュラーレンディングは「個別契約開始から30日以内の返金」について、プレミアムレンディングは「契約期間途中の解約」について、対象暗号資産の20%相当が解約手数料として必要、と明記されています。

つまりロック中の途中解約は「特別な事情がある場合に限り申請可能」で、認められた場合でも預入資産の20%相当を手数料として失う、という強いペナルティ付きの手続きになります。レギュラーとプレミアムで「特別事情」の扱いに細かな違いがあるかは公式に明示されていない部分があるため、申請を検討する場合は事前にPBRレンディングのサポート窓口で確認しておくと安心です。

アカウント退会(サービス利用そのものを終える)

3つ目は、預けている資産をすべて返還したうえで、アカウント自体を閉じる退会手続きです。「PBRレンディングをもう使わない」と決めた場合に行う手続きで、貸出中の資産が残っている状態では完結しません。

退会の正確な手順は、マイページ内のお問い合わせフォームから運営に連絡する形が一般的とされています。ただし詳細は公式FAQやサポートページに従う必要があるため、退会前に必ず最新情報を確認してください。個人情報の取り扱いについても、運営の規約とプライバシーポリシーに従う形になります。

- 通常返還申請:ロック満了後の手続き。手数料なし、利息も満額

- 特別解約:ロック中の途中解約。対象暗号資産の20%相当が控除

- アカウント退会:すべての資産を返還した後にアカウントを閉じる

通常の返還申請の手順とスケジュール

ここからは、最も該当する人が多い「通常返還申請」の流れを具体的に見ていきます。プランごとに少しずつ違いがあるので、自分が契約しているプランの該当部分に目を通してください。

レギュラープラン(1ヶ月ロック後)の返還申請フロー

レギュラープランは、貸出開始から1ヶ月経過後に返還申請ができます。30日以内に返金を希望すると20%相当の控除が発生するため、1ヶ月のロック期間を確実に過ぎてから申請するのがセオリーです。

申請を出庫が受理されてから、通常2〜3営業日で出庫されると公式トップページに記載されています。契約約款上は7営業日以内と定められているため、土日や祝日を挟む場合は1週間程度を見込んでおくと安心です。利息は日割りで反映される仕組みのため、付与日のタイミングは公式FAQで最新仕様を確認してから動くと無駄がありません。

プレミアムプラン(1年契約満期後)の返還申請フロー

プレミアムプランは、契約日から1年経過後に返還申請が可能になります。1年は短いようで長く、市場の値動きや自分のライフイベントによっては「途中で動かしたい」と感じる場面が出てきますが、ロック期間中の途中解約には20%控除のペナルティがあるため、満期を待つ前提で組むのが本来の使い方です。

満期日の通知方法や、契約の自動更新の有無については、利用者ごとの設定や公式の最新仕様によって変わる可能性があります。満期が近づいたら、マイページの「貸出一覧」や運営からの通知メールを確認し、自動で再ロックされないかをチェックしておくと、自分の意図しないロックを避けられます。

返還申請の操作手順

実際の返還申請は、マイページ上でいくつかのステップを踏むだけのシンプルな操作です。具体的な流れを整理しておきます。

PBRレンディングの公式サイトにログインし、マイページを開く

「貸出一覧」から返還したい銘柄の詳細ページを開く

返還申請ボタンから、返還する数量や出庫先などの必要事項を入力する

申請完了。貸出準備ウォレットへ移管され、その後自己ウォレットへ出庫される

画面のレイアウトや項目名は将来的に変更される可能性があります。実際に操作する際は、公式サイトの最新画面と表示にあわせて進めてください。

ナビゲーター

ナビゲーター返還申請そのものはシンプルです。マイページから対象銘柄を選んで申請するだけで、あとは数営業日で資産が手元に戻ってきますよ。

プレミアムの特別解約と20%控除を試算で理解する

ここからは、本記事で最も知りたい人が多いはずの「ロック中に解約した場合、いくら控除されるのか」という話に踏み込みます。公式の表現としては「対象暗号資産の20%相当」となっており、実額は預入残高に応じて変わるため、いくつかのパターンで試算してみるのが最も理解しやすい方法です。

ナビゲーター「最大20%控除」と聞いても、実際にいくら減るかピンとこないですよね。具体的な金額で試算してみると、判断の精度がぐっと上がります。

20%控除の根拠(約款と公式記載)

PBR LENDING公式トップページには、「プレミアムレンディングの契約期間途中の解約、レギュラーレンディングの個別契約開始から30日以内の返金については、対象暗号資産の20%相当の解約手数料が必要」と明記されています。プレミアム側の根拠は本約款の第11条5項にあたり、規約上の正式な条項として位置づけられています。

つまり、ロック期間中の解約は誰にでも自由に許されるわけではなく、「特別な事情」が認められた場合に限って申請でき、認められた場合でも20%相当の控除を受け入れる必要があります。レンディング全体の流動性リスクは、まさにこのロック期間と控除条件にあると言ってよいでしょう。

出典:PBR LENDING公式サイト / 本約款第11条5項

預入額別の控除額シミュレーション

暗号資産は数量ベースで貸し出される仕組みのため、20%控除も「暗号資産の数量で行われる」のがポイントです。下の表は、預入時点の円換算で5パターンを並べたものですが、実際の控除は数量に対して行われるため、返還時の時価によっては円換算で表現できる金額も変動します。あくまで判断のための目安として使ってください。

| 預入額(円換算の目安) | 20%控除額の目安 | 手取り(控除後)の目安 |

| 10万円相当 | 2万円相当 | 8万円相当 |

| 50万円相当 | 10万円相当 | 40万円相当 |

| 100万円相当 | 20万円相当 | 80万円相当 |

| 300万円相当 | 60万円相当 | 240万円相当 |

| 500万円相当 | 100万円相当 | 400万円相当 |

100万円相当を預けていた人がロック中に解約した場合、約20万円相当が手数料として控除され、手元に戻るのは80万円相当という計算になります。「特別な事情があれば解約できる」という言葉だけだと軽く感じてしまいますが、こうして金額に直してみると、ロック中の解約がかなり重い意思決定であることが見えてくるはずです。

「20%控除+利息ゼロ」のダブルコストで実質損失はどれくらいか

ロック中の解約で見落としやすいのが、「20%控除に加えて、本来受け取れたはずの利息も失う」というダブルコストの存在です。たとえばプレミアムプラン年利12%で100万円相当を預け、6ヶ月時点で途中解約した場合を考えてみます。

- すでに付与された6ヶ月分の利息:約6万円相当

- 失う残り6ヶ月分の利息(機会損失):約6万円相当

- 解約時の控除:100万円相当の20%=20万円相当

- 差し引きすると、満期まで持っていた場合と比べて約20〜26万円相当のマイナス

「あと半年待てれば、20%控除も発生せず、残り半年分の利息も受け取れた」という状況を、コストとしてどう見るか。これはまさにロック型レンディングの本質的なトレードオフです。なお、解約時点までに付与済みの利息が控除対象に含まれるのか、別途返還されるのかといった細かな扱いは、運用ルールに依存します。実際に申請を検討する段階では、必ずサポート窓口で最新の取り扱いを確認してください。

運用モデル全体の構造から「なぜこういう料率設計になっているのか」を確認したい方は、仕組み解説の記事が参考になります。

あわせて、流動性リスクを含む5つのリスクの全体像も別記事で整理していますので、出口戦略を考える材料として参考にしてみてください。

「特別事情」として認められるケースと申請の進め方

20%控除を覚悟したうえで、それでもロック中に解約する必要が生じる、という場面はゼロではありません。公式は「特別な事情がある場合は途中解約可能」と表現していますが、具体的にどんなケースが認められるかは、公式に網羅的なリストがあるわけではないため、ここではFP視点で判断軸を整理しておきます。

公式で示される「特別事情」の範囲

PBR LENDING公式トップページや本約款には、特別事情として認定される具体的なケースリストまでは明示されていません。「特別な事情」という文言は包括的なもので、実務上は申請者の状況をサポート窓口側が個別に確認し判断する形に近いと考えられます。

そのため、「自分のケースが該当しそうかどうか」を判断する際は、ネット上の体験談や類推に頼るのではなく、必ずサポート窓口に直接問い合わせるのが最も確実です。公式に書かれていない部分を勝手に解釈して申請を進めると、認められず20%控除のみが確定する、というリスクが残ります。

申請時の連絡先・必要書類・FP視点のチェックリスト

特別事情での解約を検討する場合の窓口は、マイページのお問い合わせフォーム経由で運営に連絡する形が一般的です。必要書類の有無や提出方法も、状況に応じて運営から案内される可能性が高いため、いきなり申請するのではなく、まずは状況を伝えて手続きの全体像を聞くところから始めるとスムーズです。

申請を進めるべきかどうかは、感情ではなく冷静な判断軸で決めたいところです。私自身、過去にFXで含み損に耐えきれず損切りタイミングを誤った経験があるからこそ、「ロックされた資産を一刻も早く取り戻したい」という焦りの怖さは理解しています。下のチェックリストを使って、自分の状況を客観視してみてください。

- 20%控除を払ってでも、いま現金化が必要な資金需要があるか

- 乗り換え先で20%以上の運用益を短期で得られる現実的な根拠があるか

- 市場急変への対応として、いま動かすことが本当に合理的か

- あと数ヶ月待てば満期になり、控除なしで全額返還される状況ではないか

- 家計全体の資産配分から見て、その資金を急いで動かす必要性があるか

「申請する」「待つ」「一部だけ対応する」のいずれが自分にとって合理的かは、人によって違います。チェックリストの答えがどれも「Yes」に傾くようなら申請を真剣に検討してよいでしょうし、半数以上「No」が並ぶようなら、いったん満期まで待つほうが結果的に有利になるケースが多いはずです。

解約後の出金タイミング・手数料・所要日数

返還申請が受理されたあと、暗号資産が実際に自分のウォレットや取引所に届くまでには、いくつかのステップがあります。「申請してすぐ手元に戻る」わけではなく、貸出準備ウォレットを経由したうえで出庫されるため、ある程度の日数とネットワーク手数料がかかる点は事前に押さえておきましょう。

返還〜貸出準備ウォレット〜自己ウォレットへの出金フロー

大まかな流れは、返還申請の受理から貸出準備ウォレットへの移管、そこから自己ウォレットへの出庫申請、最後にネットワーク経由での着金、というものです。公式トップページには「出庫申請を受理してから通常2〜3営業日で出庫」と明記されており、契約約款上は7営業日以内とされています。

返還申請から実際に自分のウォレットや取引所に着金するまでには、土日祝を挟むかどうかにもよりますが、おおむね1週間程度を見込んでおくのが現実的です。「すぐ売却したい」という前提でスケジュールを組むと、想定外のタイムラグでヒヤヒヤすることになりかねないので、余裕を持った計画を立てましょう。

ネットワーク送付手数料の負担と注意点

出庫時の暗号資産ネットワーク送付手数料は、ユーザー側が負担する仕組みです。公式トップページでも「暗号資産の送付手数料については、入庫時も出庫時もお客様にご負担いただいております」と明記されています。手数料の額は銘柄ごとに異なり、特にビットコインのネットワーク混雑時には数千円単位の差が出ることもあるので注意が必要です。

もう1つ、忘れてはいけないのが送付先アドレスの正確性です。暗号資産は誤ったアドレスに送ると、運営側でも取り戻せない不可逆な損失になります。新しいウォレットや取引所に送る場合は、必ず少額のテスト送金で着金を確認してから、本番の送金に進むのが安全です。

ナビゲーターネットワーク手数料は銘柄ごとに違います。出金前に銘柄別の手数料を必ず確認しておきましょう。

解約タイミングと税務処理(雑所得の確定)

解約手続きそのものと並んで、見落としやすいのが税務処理の話です。レンディングで受け取った利息は税法上どう扱われるのか、解約年度の確定申告でどう整理するのかを押さえておかないと、後から「申告し忘れていた」という事故につながりかねません。FP2級・DCプランナー2級として、ここは特に正確に整理しておきたい部分です。

ナビゲーターここからは少し税金の話です。レンディング利息は確定申告でどう扱われるのか、整理しておきましょう。

利息発生時点の課税認識(雑所得・付与時時価)

暗号資産レンディングで受け取った利息は、個人の場合は原則として雑所得として課税対象になります。レンディングは暗号資産の「数量」で利息が付与される仕組みであり、付与時点の時価で円換算し、その金額を所得として認識するのが基本的な考え方です。

暗号資産の税務取扱いは年度によって細かな整理が変わることがあるため、申告前には国税庁の「暗号資産に関する税務上の取扱いについて」の最新版で内容を確認してください。具体的な計算や複雑な取引がある場合は、税理士に相談するのが確実です。

同年内に乗り換えた場合の確定申告ポイント

「解約したら確定申告が必要なのか?」という疑問は、レンディング利用者であれば必ず気になるポイントです。整理しておくと、PBRレンディングを解約し、預けていた暗号資産がそのまま自分のウォレットや取引所に戻ってくる動作だけでは、原則として課税イベントは発生しません。同じ銘柄が同じ数量で戻ってくる形だからです。

ただし注意したいのが、返還後に「売却して日本円に換金する」「他の暗号資産へ交換する」といった動きをした瞬間に、その取引が課税イベントとなり、損益計算の対象になる点です。同年内に他社のレンディングに乗り換えた場合も、PBR側で受け取った利息と、乗り換え先で受け取った利息はそれぞれ発生時点で所得認識されます。給与所得者で、雑所得の合計が年間20万円を超えるなら確定申告が必要になる、というのが原則ルールです。

暗号資産の損益計算は手動で行うとミスが出やすい領域なので、取引履歴をしっかり保存しておき、必要に応じて損益計算ツールや税理士を活用するのが安心です。最終的な税務判断は、個別の事情に応じて専門家に相談してください。

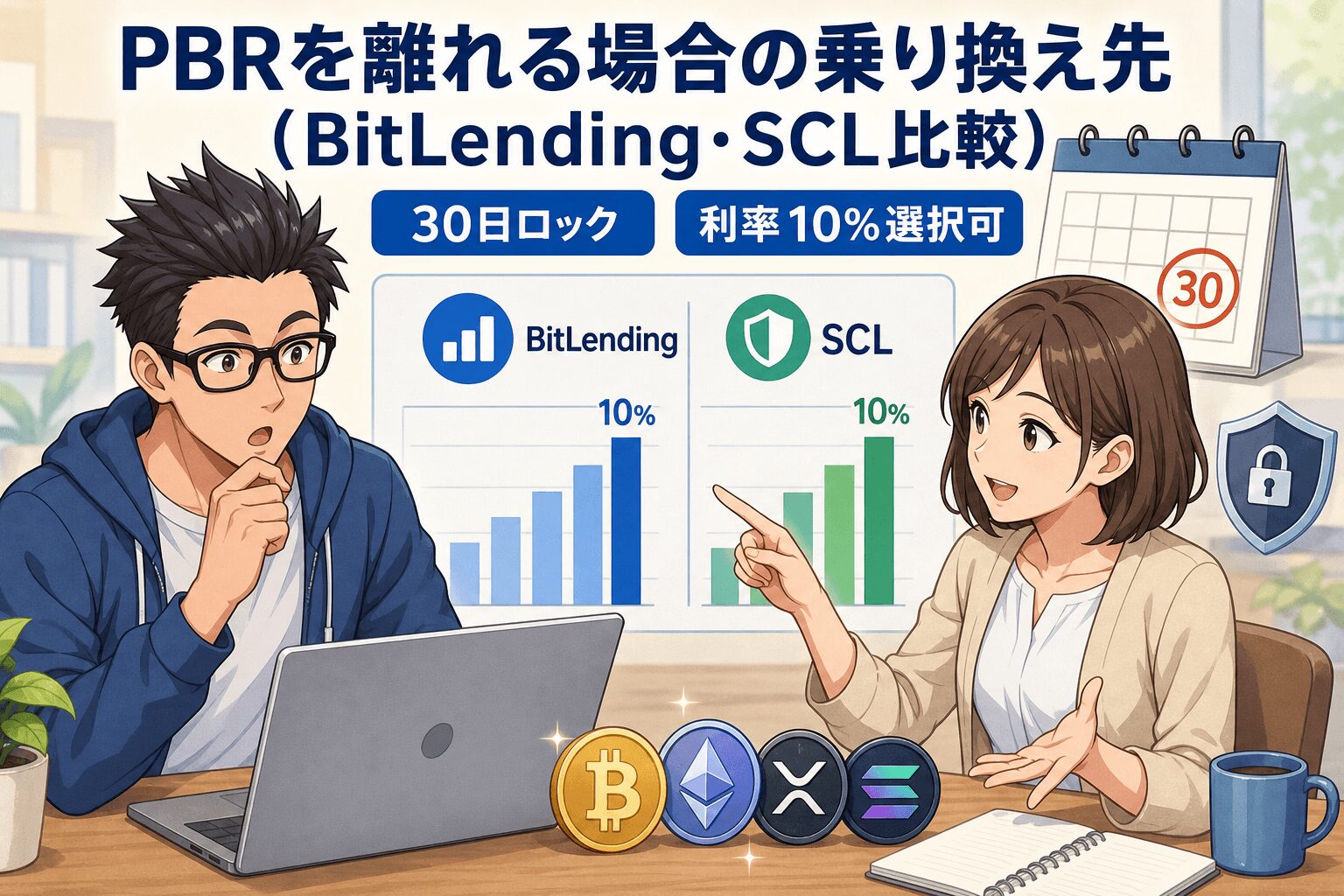

PBRを離れる場合の乗り換え先(BitLending・SCL比較)

解約した暗号資産をそのまま日本円に戻すのではなく、別のレンディングサービスへ乗り換えて運用を続けたい、と考える方も多いはずです。PBRと比較されることが多いのが、最短30日のロックでスタートできるBitLendingと、3つのプランから期間と利率を選べるスマートクリプトレンディングです。どちらも特徴が違うため、自分の運用スタイルに合うほうを冷静に選びましょう。

BitLendingとの比較(30日ロック・解約手数料なしの柔軟性)

BitLendingは株式会社J-CAMが運営するレンディングサービスで、最短30日のロック期間ののち、返還手数料以外の途中解約手数料がかからないのが大きな特徴です。30日経過前の返還請求はできませんが、それ以降は柔軟に動かせるため、「PBRのロックが重すぎる」と感じた方の乗り換え先としてよく挙げられます。

対応銘柄はBTC・ETH・XRP・SOL・USDT・USDC・DAIの7銘柄で、PBRが対応していないSOLとDAIにも対応しています。年利はBTCとETHが8%、XRPとSOLが7%、USDT・USDC・DAIが10%という設定で、利回りはPBRよりやや控えめながら、流動性とのバランスを取った構成です。セキュリティ面ではFireblocksを採用しており、MPC・TEE・Off-Exchangeといった技術で管理体制を整えています。

BitLendingの安全性や評判の詳細を確認したい方は、関連記事もあわせてどうぞ。

SCLとの比較(自動更新型・1ヶ月から可・継続で利率上昇)

スマートクリプトレンディング(SCL)は、ミライジング株式会社が運営するサービスで、スタンダード・アドバンス・エグゼクティブの3プランから選べる構成になっています。スタンダードとアドバンスは1ヶ月・3ヶ月・6ヶ月・12ヶ月の貸出期間が選べ、自動更新をオンにしておくと、継続するほど利率が上がっていく仕組みが特徴的です。

対応銘柄はBTC・ETH・XRP・ADA・TRX・USDT・USDCの7銘柄で、年利はスタンダードプランでBTC・ETH・ADA・TRONが7〜12%、XRPが7〜10%、USDT・USDCが10〜15%(APR)。送金・返還そのものの手数料はなく、出金手数料のみがかかります。利率改定が基本的に行われず、申込時の利率で安定運用しやすい点は、長期で予定を立てたい人と相性がいい設計です。

SCLのメリット・デメリットや実際の評判をもう少し具体的に知りたい方は、関連記事もあわせて確認してみてください。

PBRに残す/乗り換える/一時退避するの3パターン整理

解約後の選択肢は、大きく分けると3つです。それぞれの向き不向きを並べてみると、自分にとっての着地点が見えやすくなります。

| 選択肢 | 向いている人 | 注意点 |

| 乗り換える | ロックの硬さに不安。柔軟性を取りたい | 新サービスのリスクも個別に確認 |

| PBRに残す(満期まで待つ) | 年利10〜12%を最大限活かしたい | 市場急変や急な資金需要に対応しにくい |

| 一時退避する | 市場の方向感をいったん見極めたい | 運用機会を失う期間が発生する |

どの選択も間違いではなく、家計全体の状況、ポートフォリオ、リスク許容度によって正解が変わります。複数サービスへの分散運用や、いったんステーブルコインで様子を見るといった中間解も、現実的な選択肢として頭に入れておくと判断の幅が広がります。

ナビゲーター解約は「終わり」ではなく「次の選択」です。自分の状況に合った出口戦略を冷静に選びましょう。

アカウント退会の手順(完全に利用をやめる場合)

「もうPBRレンディング自体を使わない」と決めた場合は、すべての資産を返還したうえで、アカウント退会の手続きに進みます。残高がある状態では退会できないため、順序を守って進める必要があります。

退会前に必要な準備

退会の前にやっておきたいのは、貸出中の資産がすべて返還されており、マイページの残高がゼロになっていることの確認です。未受領の利息が残っていないか、出金漏れがないかもあわせてチェックしておきましょう。

もう1つ忘れたくないのが、確定申告のための取引履歴の保存です。退会後はマイページにログインできなくなり、過去の取引データを取り出すのが難しくなる可能性があります。レンディングの貸出・返還・利息付与の履歴はCSVなどでダウンロードできる範囲で保存し、損益計算ツールにも取り込んでおくと、後の確定申告がぐっと楽になります。

お問い合わせフォーム経由の退会連絡

退会の正式な手順は、マイページ内のお問い合わせフォームから運営に「退会希望」を連絡する形が一般的とされています。フォームの場所や記載すべき項目は将来的に変更される可能性があるため、最新の手順は必ず公式FAQやサポートページで確認してから進めてください。

退会前に運営会社の安全性や評判をもう一度確認しておきたい場合は、関連記事をあわせて読んでみると判断材料が揃います。

解約でつまずく5つの失敗パターンと対処

最後に、実際の解約手続きで起きがちな失敗パターンを5つに整理しておきます。どれも事前に知っていれば回避できるものばかりですので、申請ボタンを押す前にひと通り目を通しておくのがおすすめです。

ナビゲーター解約手続きでよくあるトラブルをまとめました。事前に知っておけば、ほとんどは未然に防げます。

送付先アドレス間違い(暗号資産紛失リスク)

出庫先のウォレットアドレスを1文字でも間違えると、暗号資産が想定とは別のアドレスに送られ、運営側でも回収できない事態になります。アドレスは必ずコピー&ペーストで入力し、目視で先頭と末尾の数文字を照合してください。新しい取引所やウォレットへ送る場合は、少額のテスト送金で着金を確認してから本番を進めるのが安全です。

返還タイミングの誤認(利息確定前の解約)

利息は日割りで反映される仕組みのため、付与日の直前と直後で実質的な受取額が変わってくる場合があります。「あと数日待てば、もう1日分の利息が確定する」というケースは見落とされがちなので、返還申請のタイミングは付与スケジュールも踏まえて決めるのが理想です。

20%控除の見落とし

「特別事情で解約できるらしい」という情報だけを見て手続きを進めてしまい、後から20%控除の存在に気づく、というパターンも少なくありません。特別解約は、認められた場合でも預入額の20%相当を失う重い意思決定です。申請前には必ず控除額の試算と、満期まで待った場合の比較を行ってください。

税務処理漏れ(雑所得申告忘れ)

「解約しただけで何もしていない」と思っていても、レンディング期間中に受け取った利息は雑所得として課税対象になります。給与所得者なら年間20万円超の雑所得で確定申告が必要、というのが原則的な目安です。取引履歴を残しておかないと、後から再現するのが大変なので、退会前のうちにCSVなどでバックアップしておきましょう。

退会前にロック資産が残っている

アカウント退会は、貸出中の資産がゼロになっていないと完了しません。「退会したいのに残高があって閉じられない」というケースは、ロック期間の終了日から逆算してスケジュールを組まないと起きがちです。プレミアムプランで1年契約を結んでいる場合は、満期日を必ず確認したうえで、退会希望日を設定してください。

よくある質問

- PBRレンディングはいつでも解約できますか?

-

レギュラープランは貸出開始から1ヶ月後、プレミアムプランは1年契約満期後にロック期間満了として返還申請ができます。それ以前の解約は「特別な事情」がある場合のみ申請可能で、対象暗号資産の20%相当が解約手数料として控除されます。

- プレミアムレンディングの「20%控除」は具体的にいくらですか?

-

預入暗号資産の20%相当が解約手数料として控除されます。たとえば100万円相当を預けていた場合は20万円相当が控除され、手取りは80万円相当になります。さらに残期間の利息も受け取れない点に注意してください。

- 「特別な事情」とはどんなケースですか?

-

公式トップページでは「特別な事情がある場合は途中解約可能」と記載されていますが、具体的な認定基準は公式に網羅的なリストが示されていません。申請を検討する場合は、事前にPBRレンディングのサポート窓口へ問い合わせて、自分のケースが対象となるかを確認するのが確実です。

- 解約後の暗号資産はいつ手元に戻りますか?

-

公式トップページによると、出庫申請を受理してから通常2〜3営業日で出庫されると案内されています。契約約款上は7営業日以内とされているため、貸出準備ウォレットへの移管も含めて、全体でおおむね1週間程度を見込んでおくと安心です。

- 解約したら確定申告は必要ですか?

-

解約・返還そのものでは、同じ暗号資産が同じ数量で戻ってくる場合、原則として課税イベントは発生しません。ただしレンディング期間中に受け取った利息は雑所得として課税対象となり、給与所得者の場合は雑所得の合計が年間20万円を超えると確定申告が必要です。詳細は国税庁の最新のFAQで確認してください。

ロック期間にとらわれず運用するなら

ここまで、PBRレンディングの解約手続きや20%控除の試算を整理してきました。1年単位のロックや20%控除という条件を踏まえると、すべての資産を1つのサービスに預けるのではなく、ロックの硬さの違うサービスを組み合わせる方が、結果的に資産を動かしやすくなる場面が出てきます。

BitLendingは最短30日から運用でき、30日経過後は返還手数料以外の途中解約手数料がかからない構造のため、PBRと組み合わせた分散運用や、いったんの乗り換え先として選ぶ人が多いサービスです。一度比較してみるのも、出口戦略を考える上でのいい材料になります。

ほったらかしで資産を増やすBitLending(ビットレンディング)

ビットレンディング公式サイト

https://bitlending.jp/

ビットレンディングは取引所ではなく、レンディングサービスを専門に行っています。

- 高金利: 年利最大10%で、他の取引所と比べて高い利率を提供しています。

- 迅速な返還: 貸し出した資産は、請求から7営業日以内に返還されるため、投資家側は柔軟に資金を作ることができます。

- セキュリティ対策: 多要素認証や複合的なセキュリティシステムを導入し、資産の安全を確保しています。また、信頼性の高いカストディアンと連携しているため、運用中の資産が守られます。

まとめ

PBRレンディングの「解約」を、3つの区分と具体的な試算で整理してきました。最後にこの記事の要点を振り返っておきます。

- PBRレンディングの「解約」には、通常返還申請・特別解約・アカウント退会の3種類がある

- プレミアムの途中解約は預入額の20%相当が控除され、さらに残期間の利息も受け取れないダブルコストになる

- 「特別事情」での申請を検討するときは、必ず事前にサポートへ問い合わせ、控除額の試算をしたうえで判断する

- 解約・返還そのものは課税イベントにはならないが、レンディング期間中の利息は雑所得として課税対象になる

- 出口戦略は「乗り換え」「PBRに残す」「一時退避」の3パターンを冷静に比較して決める

ロックされた資産は、なんとなく身動きが取れない感覚に陥りやすいものです。私自身、過去にFXで含み損に振り回されて何度も判断を誤りました。だからこそ、レンディングのように構造的に「動かしにくい」資産を扱うときほど、感情ではなく数字と仕組みで考えることが大切だと感じています。

ナビゲーターロックされている資産も、3区分の整理と試算ができれば自分のコントロール下に置けます。あとは自分の状況に合わせて、冷静に判断するだけです。