「PBR LENDINGって年利10〜12%らしいけど、そんなうまい話ある?」

暗号資産のレンディングに興味を持ちながらも、その利率の高さに不安を感じている方は多いのではないでしょうか。

実際、海外では大手レンディングサービスが相次いで破綻し、利用者の資産が凍結される事態が発生しました。「日本のサービスは大丈夫なのか」という疑問は、ごく自然な反応です。

この記事では、FP2級・暗号資産投資歴8年の筆者が、PBR LENDINGのリスクを5つの軸で分類・整理します。海外CeFi破綻の教訓、金商法改正の影響、そして「最悪いくら失うのか」の損失シミュレーションまで、判断に必要な材料をすべて揃えました。

ナビゲーター

ナビゲーターリスクの正体がわかれば、「始めるか・やめるか・待つか」は自分で判断できます。一緒に整理していきましょう。

「長期ロックは不安」という方でも、短期から試せる柔軟さが支持されています。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

PBRレンディングの5つのリスクを整理する

PBR LENDINGのリスクは、漠然と「危ない」と捉えるのではなく、5つの軸に分解して考えると判断しやすくなります。

レンディングの基本的な仕組みやメリット・デメリットの全体像については、以下のピラー記事で詳しく解説しています。

カウンターパーティリスク(運営会社の経営破綻・倒産)

最も深刻なリスクは、運営会社そのものが経営破綻するケースです。

レンディングは法律上「消費貸借契約」に分類されます。これは銀行預金や証券口座とは根本的に異なり、預金保険や投資者保護基金の対象外です。

つまり、運営会社が破綻した場合、利用者は「一般債権者」として扱われます。一般債権者には優先弁済権がないため、会社の資産が不足していれば、預けた暗号資産が全額返ってこない可能性があります。

PBR LENDINGを運営するPortobello Road株式会社は2023年9月設立で、資本金は500万円です。設立からの事業歴がまだ短いことは、このリスクを評価するうえで考慮すべきポイントといえます。

流動性リスク(ロック期間・出金遅延・解約制限)

「必要なときに引き出せない」ことは、見落とされがちなリスクです。

PBR LENDINGには2つのプランがあり、それぞれ流動性の制約が異なります。

| 項目 | レギュラープラン | プレミアムプラン |

| 年利 | 10% | 12% |

| 最短貸出期間 | 1ヶ月(30日) | 1年間 |

| 返還申請後の出庫 | 通常2〜3営業日(約款上の最大7営業日以内) | 満期まで返還不可 |

| 途中解約ペナルティ | 最初の30日間は20%控除/30日経過後は手数料なし | 最大20%控除 |

プレミアムプランで年利12%を得る代わりに、1年間のロック期間を受け入れる必要があります。この間に暗号資産市場が急変しても、ポジションの調整ができません。

途中解約時の最大20%控除は、元本の20%が差し引かれることを意味します。年利12%を12ヶ月受け取っても、途中で解約すれば利息以上の損失が発生する計算です。

価格変動リスク(預入中の暗号資産価格の下落)

レンディングで増えるのは暗号資産の「枚数」であり、「円換算の価値」ではありません。

年利10%で1BTCを貸し出せば、1年後に0.1BTC分の利息が付きます。しかし、その間にBTC価格が50%下落すれば、元本+利息を合わせても円換算の価値は大幅に目減りします。

過去の実績を見ると、暗号資産の価格変動は決して珍しいものではありません。

- 2022年:BTC価格が年間で約65%下落(年初約46,000ドル→年末約16,500ドル)

- 2024年8月5日:日次終値ベースで約13%の急落(日中安値では一時20%超)

年利10〜12%のインカムゲインが、価格下落によるキャピタルロスで帳消しになるリスクは常に存在します。具体的な損失額は、このあとのシミュレーションで確認します。

規制リスク(金商法改正による事業継続への影響)

2026年4月10日、暗号資産を金融商品として規制する金商法改正案が閣議決定されました。

この改正により、レンディング事業は新たに「暗号資産取引業」の定義に含まれる見込みです。利用者保護が強化される一方、事業者にとっては登録義務やコンプライアンスコストが増加します。

規制対応のコスト増が利率の引き下げやサービス条件の変更につながる可能性があり、これは利用者にとってのリスク要因です。詳細は後ほど深掘りします。

利率変動リスク(利率引き下げ・条件変更)

現在の年利10〜12%が将来にわたって保証されているわけではありません。

レンディングの利率は、運営会社の運用パフォーマンスや市場環境によって変動します。金商法改正に伴うコスト増、暗号資産市場の低迷、競合環境の変化など、利率が引き下げられるシナリオは複数考えられます。

「年利10%だから始めた」のに、途中で利率が下がった場合の対応をあらかじめ考えておく必要があります。

PBR LENDINGの仕組みについて詳しく知りたい方は、以下の記事をご覧ください。

また、運営会社の安全性やセキュリティ体制の詳しい検証は、以下の記事でまとめています。

海外CeFi破綻から学ぶ3つの教訓

「レンディングサービスが破綻するとどうなるのか」。その答えは、2022年に海外で起きた一連の破綻事例が教えてくれます。

ここでは3社の破綻パターンを類型化し、PBR LENDINGに同じ構造があるかを検証します。

3社の破綻パターン類型化

過剰レバレッジ型:Celsius Network

Celsius Networkは利用者から預かった暗号資産を、DeFiプロトコルやstETHなどの高リスク運用に投入していました。2022年6月、暗号資産市場の急落で流動性が枯渇し、全利用者の出金を停止。翌7月に連邦破産法第11章(Chapter 11)を申請しました。

CoinDeskの報道によると、利用者への未返還資産は約47億ドル(約7,000億円相当)に上りました。

教訓:預かった資産を過剰なリスクで運用していた。利用者にはその実態が開示されていなかった。

信用危機連鎖型:BlockFi

BlockFiはFTXおよびその関連会社Alameda Researchに約12億ドル相当の資産をエクスポージャーとして抱えていました。2022年11月、FTXの突然の破綻に連鎖する形でChapter 11を申請。

2023年10月24日に更生計画が発効しChapter 11手続きから正式に離脱しました。ただし実際の利用者への返還はその後も継続し、2024年3月のFTX/Alameda側との約8.75億ドルの和解合意を経て本格化。最終的に許容債権について100%回収を達成したと報じられています(債権者クラスによって時期や回収パスに差があります)。

教訓:特定の取引先への過度な信用集中が、連鎖破綻のトリガーになった。

規制摘発・清算型:Voyager Digital

Voyager Digitalは、大口融資先のThree Arrows Capital(3AC)の破綻を引き金に、2022年7月にChapter 11を申請しました。FTXやBinance.USによる買収が相次いで頓挫し、2023年5月に裁判所の承認を得て清算手続きに移行。2023年6月から現物(in-kind)での分配が開始され、30日以内に引き出されなかった暗号資産は順次USDに換金、9月以降にUSD分配が進められました。初期計画での回収率は約35.72%です。

教訓:大口の融資先が破綻すると、連鎖的にサービス全体が立ち行かなくなる。買収による救済も保証されない。

PBR LENDINGに同じ構造があるかの検証

3社の破綻に共通するのは、「預かった資産をどう運用しているかの透明性が欠如していた」という点です。

PBR LENDINGについて、この3つのパターンに照らして検証してみましょう。

| 破綻パターン | PBR LENDINGの状況 |

| 過剰レバレッジ | 運用方針の詳細は非公開。DeFi運用やレバレッジ取引の有無は利用者から確認できない |

| 信用危機連鎖 | 特定の取引先への集中リスクは不明。情報開示が限定的 |

| 大口融資先の破綻 | 融資先のポートフォリオは非公開 |

「同じ構造がある」と断定することはできませんが、「同じ構造がない」と断定することもできません。これは情報開示が限定的であるがゆえの不透明性です。

ただし、後述する金商法改正により情報開示義務が課される見込みであり、この不透明性は制度面から改善に向かう可能性があります。

金商法改正がPBRレンディングのリスクに与える影響

改正案の概要(2026年4月国会提出)

2026年4月10日、日本政府は暗号資産を株式や債券と同じ「金融商品」として位置づける金商法改正案を閣議決定しました。

この改正では、利用者から暗号資産を借り入れるレンディング事業が「暗号資産取引業」の定義に含まれます。施行は公布の日から1年以内とされており、2027年中の導入が見込まれます。

- 分別管理義務(利用者の資産と運営会社の資産を分離)

- 説明義務(リスクの事前説明の義務化)

- 情報開示義務(運用方針・実績の開示)

- インサイダー取引規制の適用

利用者保護の向上面と事業者コスト増の両面分析

この改正は、利用者にとって良い面と注意すべき面の両方があります。

プラスの影響(利用者保護の向上)

分別管理が義務化されれば、運営会社が破綻した場合でも利用者の資産が保全される可能性が高まります。また、情報開示義務により「預けた資産がどう運用されているのか」が見えるようになれば、前述の海外CeFi破綻で問題になった不透明性が構造的に改善されます。

マイナスの影響(事業者コスト増)

一方で、登録義務やコンプライアンス体制の整備にはコストがかかります。そのコスト増が利率の引き下げに転嫁される可能性は否定できません。さらに、規制対応が困難な小規模事業者がサービスから撤退するリスクもあります。

中長期的にはリスク構造の改善につながりますが、移行期間中は利率変更やサービス条件の変更が起きる可能性がある点は認識しておきましょう。

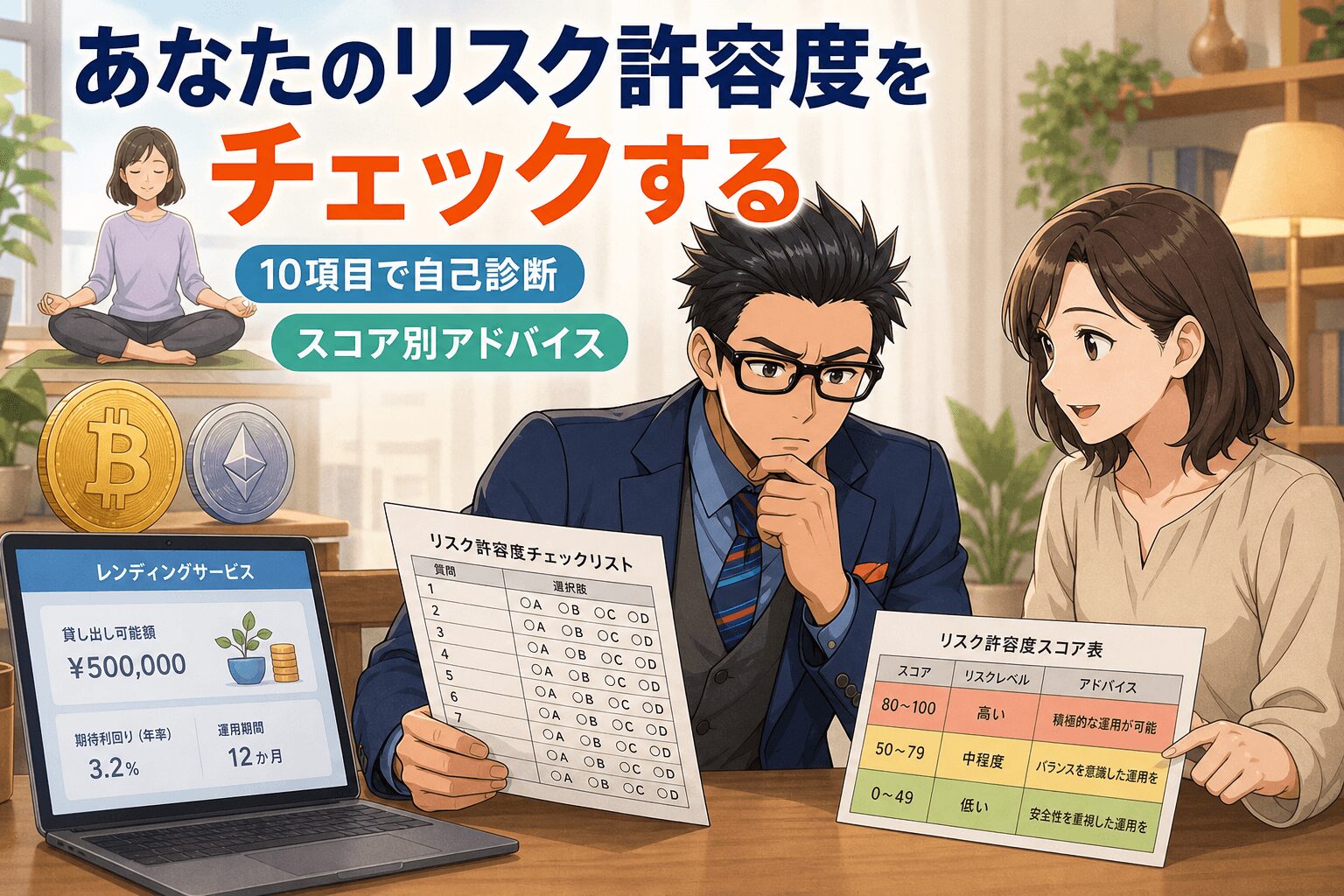

あなたのリスク許容度をチェックする

リスクの種類を理解したところで、次は「自分にとってそのリスクは許容範囲なのか」を確認します。

以下の10項目に「はい」か「いいえ」で回答してみてください。

10項目のリスク許容度チェックリスト

| No. | チェック項目 | はい/いいえ |

| 1 | レンディングに預ける予定額は、暗号資産保有額全体の30%以内である | |

| 2 | その金額が全額失われても、日常生活に支障はない | |

| 3 | 1年間ロックされても困らない余裕資金である | |

| 4 | BTC価格が50%下落しても、レンディングを継続できる精神的余裕がある | |

| 5 | 運営会社のニュースや公式発表を定期的にチェックする習慣がある | |

| 6 | 複数のレンディングサービスに分散して預ける予定がある | |

| 7 | 「ここまで来たら引き出す」という損切り基準を事前に決められる | |

| 8 | 暗号資産への投資経験が1年以上ある | |

| 9 | 金商法改正による利率変更や条件変更を許容できる | |

| 10 | レンディングの法的リスク(消費貸借契約・預金保険対象外)を理解している |

スコア別の判定と推奨アクション

「はい」の数を数えてください。

0〜3点(低リスク許容)

現時点ではレンディングの利用を見送り、金商法改正後の環境整備を待つ選択肢が考えられます。まずは暗号資産の保有額を増やし、リスクを取れる余裕を確保してからでも遅くありません。

4〜6点(中リスク許容)

少額(暗号資産保有額の10〜20%程度)からレギュラープランで始め、運用の感覚を掴むアプローチが合っています。プレミアムプランのロック期間はリスクが高いため、慎重に判断してください。

7〜10点(高リスク許容)

リスクの中身を理解した上で、分散前提で開始する準備が整っています。ただし、1サービスに集中させないこと、損切りトリガーを事前に設定することが前提条件です。後ほど解説するリスク管理ルールを必ず実践してください。

このチェックはあくまで目安です。最終的な判断はご自身の資産状況と投資方針に基づいて行ってください。

リスクを理解したうえでPBR LENDINGの公式サイトでサービス内容を確認することもできます。

損失シミュレーション|最悪のケースでいくら失うか

「リスクがある」と言われても、具体的な金額が見えないと判断しづらいものです。ここでは2つのシナリオで、実際にいくら失う可能性があるかを試算します。

BTC急落シナリオ別の損失額テーブル

BTC価格が下落した場合、レンディングで得た利息を含めても円換算での資産価値がどれだけ目減りするかを計算しました。

前提:年利10%(レギュラープラン)で1年間運用した場合。利息は年末に一括付与と仮定。

| 預入額10万円 | 預入額50万円 | 預入額100万円 | |

| BTC -30% | 元本+利息の時価:7.7万円 損失:▲2.3万円 | 元本+利息の時価:38.5万円 損失:▲11.5万円 | 元本+利息の時価:77万円 損失:▲23万円 |

| BTC -50% | 元本+利息の時価:5.5万円 損失:▲4.5万円 | 元本+利息の時価:27.5万円 損失:▲22.5万円 | 元本+利息の時価:55万円 損失:▲45万円 |

| BTC -80% | 元本+利息の時価:2.2万円 損失:▲7.8万円 | 元本+利息の時価:11万円 損失:▲39万円 | 元本+利息の時価:22万円 損失:▲78万円 |

年利10%の利息があっても、BTC価格が50%下落すれば預入額の約半分を失います。2022年にはBTCが年間で約65%下落した実績があり、80%下落のシナリオも決して非現実的ではありません。

なお、USDT・USDCなどのステーブルコインであれば、価格変動リスクは大幅に抑えられます。価格変動リスクを避けつつ利息を得たい場合は、ステーブルコインでの運用も選択肢です。

サービス停止シナリオの想定損失

もう1つの最悪シナリオは、運営会社の経営破綻やサービス停止により、預けた暗号資産が返ってこなくなるケースです。

前述のとおり、レンディングは消費貸借契約です。法的には、預けた暗号資産の所有権は運営会社に移転しています。運営会社が破綻すれば、利用者は破産手続きの中で一般債権者として弁済を受けることになります。

海外の事例では、Celsiusの利用者は約47億ドルの資産が凍結され、BlockFiの返還率は債権者クラスにより差が生じました。Voyagerは清算手続きを経て、利用者への返還率は約35%にとどまりました。

最悪のケースでは、預入額の全額を失う可能性があります。このリスクを踏まえたうえで、「失っても生活に支障のない金額」に留めることが鉄則です。

ただし、金商法改正により分別管理義務が導入されれば、運営会社の破綻時にも利用者の資産が保全される仕組みが整備される見込みです。この点は、今後のリスク評価において重要な変数になります。

FP視点のリスク管理ルール5選

ここまでリスクの構造と最悪のシナリオを確認してきました。ここからは、リスクを「管理可能な範囲に収める」ための実践的なルールを紹介します。

分散配分の具体的比率

ルール1:暗号資産保有額の20〜30%以内に留める

レンディングに預ける金額は、暗号資産ポートフォリオ全体の20〜30%以内が目安です。残りの70〜80%は自分のウォレットで管理することで、サービス停止時の影響を限定できます。

ルール2:1サービスに集中させない

PBR LENDINGだけでなく、BitLendingなどの他サービスにも分散することで、1社の破綻が資産全体に与えるダメージを軽減できます。

ルール3:プレミアムプランは余裕資金のみ

1年間ロックされるプレミアムプランは、年利12%の魅力がありますが、流動性リスクが高い。利用する場合は、レンディングに預ける金額のうちさらに一部に限定しましょう。

損切りトリガーとモニタリング指標

ルール4:異変を感じたら追加預入を即停止する

以下のシグナルが出た場合は、追加の預入を停止し、可能であれば返還申請を検討してください。

- 返還申請から着金までの日数が、公式の目安を大幅に超えた

- 利率の大幅な引き下げが突然アナウンスされた

- 公式サイトやSNSでの情報発信が急に途絶えた

- 利用規約が不利な方向に変更された

- 運営会社に関するネガティブな報道が複数出ている

ルール5:定期的にモニタリングする

月に1回程度、公式サイトとSNSを確認し、サービスの継続性に問題がないかをチェックする習慣をつけましょう。金商法改正の施行前後は、サービス条件の変更が起きる可能性が高いため、より注意深く動向を追うことをおすすめします。

ナビゲーター

ナビゲータールールを決めておけば、いざという時に感情に流されず冷静に動けます。投資において「事前に決めておく」ことの価値は大きいです。

実際の利用者の声と実績の検証については、以下の記事で確認できます。

分散先としてBitLendingとの比較を検討される方は、以下の記事もご参考ください。

暗号資産投資全般のリスクについて深く知りたい方は、こちらの記事もおすすめです。

固定年利10〜12%のPBR LENDING

PBR LENDINGは、レンディング専門業者で、高利回りと安全性を両立したレンディングサービス。

PBR LENDING公式サイト

https://app.portobelloroad.co.jp/lp_lending/

- 業界最高水準の利回り: 年利最大12%、他のレンディングを比較しても高い水準の利回りを提供。

- 銘柄対応: 主要銘柄はもちろん、ADAやステーブルコインにも対応していて選択肢が広い。

- 高い流動性: 返還期間は業界最短の7日間で、資産の柔軟な運用が可能。

PBRレンディングのリスクに関するよくある質問

- PBRレンディングに預けた暗号資産が返ってこないリスクはありますか?

-

はい、あります。レンディングは消費貸借契約であり、預金保険や投資者保護基金の対象外です。運営会社が経営破綻した場合、利用者は一般債権者として扱われるため、全額が返還されない可能性があります。預ける金額は「全額失っても生活に支障のない範囲」に留めることが重要です。

- 年利10〜12%は高すぎませんか?持続可能なのでしょうか?

-

銀行預金と比較すると高い利率ですが、暗号資産レンディング業界では他社(BitLending:年利8%等)も高い利率を提示しています。ただし、利率は運営会社の運用パフォーマンスに依存しており、将来的に引き下げられる可能性はあります。金商法改正によるコスト増が利率に影響する可能性もあるため、現在の利率が永続する前提で計画しないことが大切です。

- 海外のレンディングサービスのように破綻する可能性はありますか?

-

可能性をゼロと断言することはできません。ただし、海外CeFi破綻の主な原因は「過剰なレバレッジ運用」と「特定取引先への信用集中」でした。PBR LENDINGの運用方針の詳細は非公開であるため同じリスクの有無は確認できませんが、金商法改正により情報開示義務が導入されれば、透明性は向上する見込みです。

- 金商法改正で既に預けている資産はどうなりますか?

-

改正法の施行は2027年中が見込まれています。施行後は事業者に分別管理や情報開示の義務が課される予定ですが、既存の預入資産への具体的な影響(利率変更・条件変更等)は改正案の詳細と各事業者の対応次第です。施行前後はサービス条件の変更に注意し、公式発表を確認しましょう。

- レンディングに預ける金額の上限目安はありますか?

-

明確な基準はありませんが、FP視点での目安として「暗号資産保有額全体の20〜30%以内」かつ「全額失っても生活に支障がない金額」に留めることを推奨します。さらに、1つのサービスに集中させず、複数サービスに分散することでリスクを軽減できます。

- プレミアムプランの途中解約ペナルティ(最大20%控除)はどう考えるべきですか?

-

プレミアムプランは年利12%と魅力的ですが、1年間のロック期間があり、途中解約時には最大で預入額の20%が控除されます。年利12%のリターンを超える損失が発生するため、途中解約の可能性がある資金はレギュラープラン(年利10%・最短1ヶ月)で運用する方がリスクを抑えられます。

まとめ

PBR LENDINGのリスクを5つの軸で整理しました。

- カウンターパーティリスク:消費貸借契約のため、運営会社の破綻時に優先弁済権なし

- 流動性リスク:プレミアムプランは1年ロック・途中解約で最大20%控除

- 価格変動リスク:年利10%の利息が、価格下落で帳消しになるシナリオあり

- 規制リスク:金商法改正で利用者保護が強化される一方、利率低下の可能性

- 利率変動リスク:現在の年利10〜12%が将来にわたって保証されない

海外CeFi破綻の教訓は、「預かった資産の運用に関する透明性の欠如」が根本原因であったことを示しています。金商法改正はこの構造的弱点を制度面から補強する方向に動いており、中長期的にはレンディングの安全性が向上する見通しです。

リスクは「ゼロか100か」ではなく、グラデーションがあります。預入額の調整、サービスの分散、損切りルールの設定など、リスクを管理可能な範囲に収めるための手段は存在します。

大切なのは、リスクの正体を数字で理解したうえで、自分の状況と照らし合わせて「始めるか・やめるか・待つか」を判断することです。

ナビゲーターリスクと付き合う方法を知っていれば、必要以上に怖がることはありません。まずはリスク許容度チェックの結果をもとに、自分に合った判断をしてみてください。