ライフプラン– tag –

-

独身女性の老後が悲惨に思える原因は、「独身」ではなく「備え」でした

独身女性の老後は本当に悲惨なのか?不安の正体は「お金・孤独・健康」の3つ。年金の男女格差データと必要資金の現実的な試算をもとに、ねんきんネット確認からNISA・iDeCo活用まで、今日から始められる6つの対策を解説します。 -

【完全ガイド】お金の不安を解消する3ステップ|家計見直しから資産形成まで

お金の不安を解消するための3ステップを完全ガイド。「不安の正体を知る→家計を見える化する→先取り貯蓄で資産形成の土台を作る」の流れで、貯金ゼロ・生活費不足・手取りが少ないなど状況別の解決策も紹介。FP2級保有の筆者が、あなたに合った最初の一歩を案内します。 -

育休中お金がないストレスの正体は「漠然と不安」のままでいること

育休中のお金がないストレスは、収入減・支出増・先行き不安・孤立の4つが重なったもの。FP資格を持つ筆者が、不安を数字に変える方法とパートナーとの話し合い術を解説。今が一番きつい時期だと知るだけで気持ちは変わります。 -

【データで判明】手取り13万はやばい?年収分布で見た現実と対策

手取り13万円は年収約200万円で全体の下位約2割。「やばいかも」と不安な方に、年収分布データでの立ち位置確認、生活費シミュレーション、固定費の見直し5選、FP無料相談まで段階的に解説します。 -

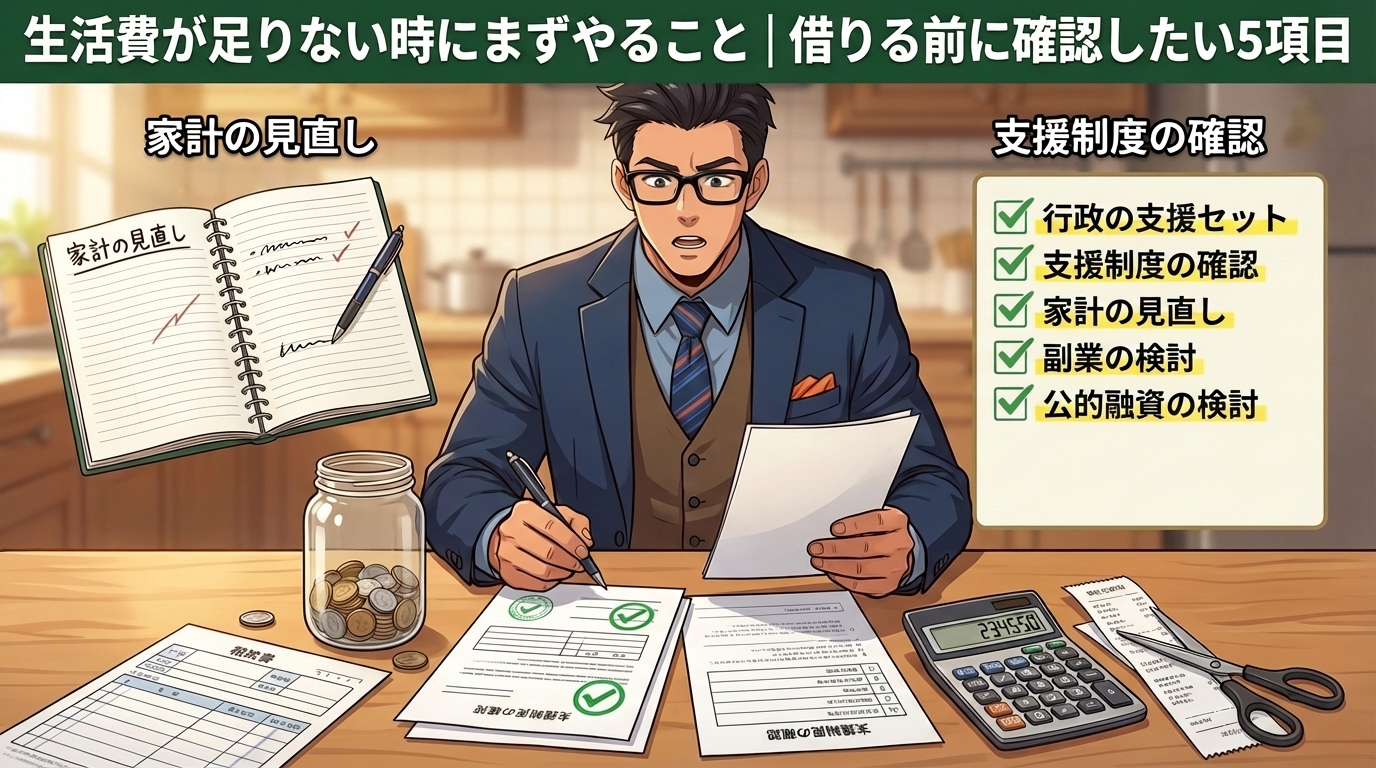

生活費が足りない時にまずやること|借りる前に確認したい5項目

生活費が足りないとき、カードローンに手を出す前にまず確認してほしい5つの項目があります。使っていない公的制度、申請していない手当、即解約できる固定費など、借りずに済む可能性を最大化する方法を解説。公的支援制度の窓口・条件やFP無料相談の活用法も紹介します。 -

毎月お金が足りない悩みの正体は「無駄遣い」ではなく「見えない支出」

毎月お金が足りないと感じるのは、あなたのせいではありません。約6割の世帯が「生活が苦しい」と感じる今、原因は「見えていない支出」にあります。サブスク・携帯・保険などの固定費からコンビニのついで買いまで、見直しポイントを丁寧に解説。 -

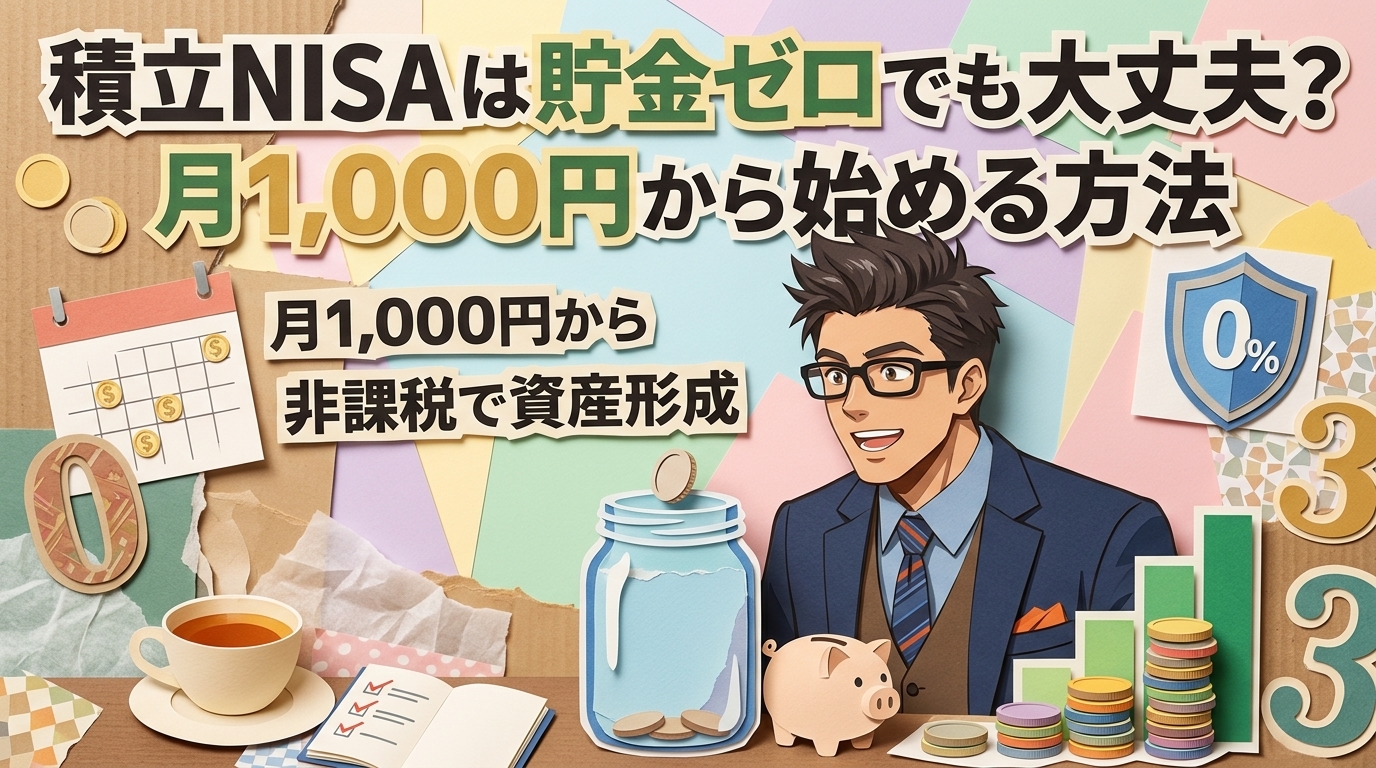

積立NISAは貯金ゼロでも大丈夫?月1,000円から始める方法

積立NISAは貯金ゼロでも始められます。この記事では、NISAの制度をわかりやすく解説した上で、家計から月1,000〜3,000円を捻出する4つのステップを紹介。FPへの無料相談という選択肢も解説します。 -

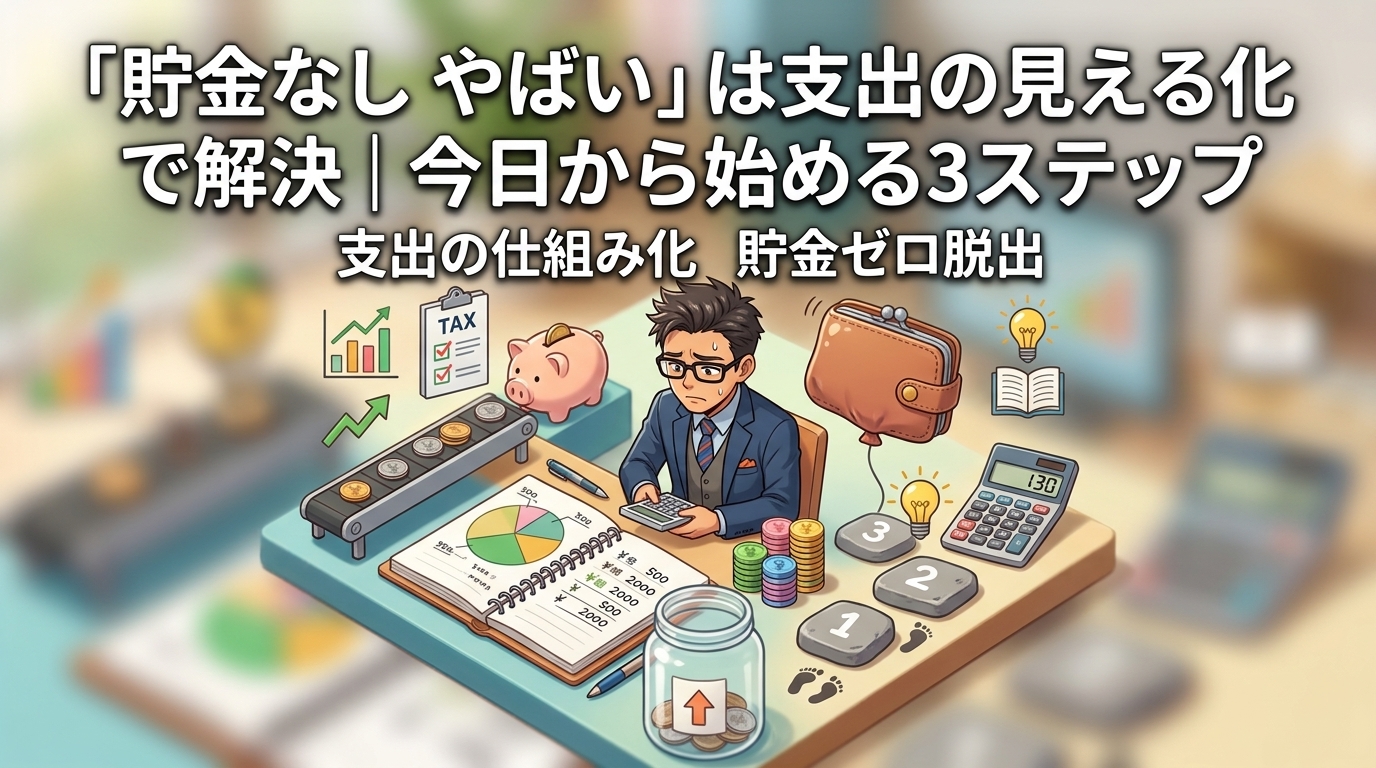

「貯金なし やばい」は支出の見える化で解決|今日から始める3ステップ

「貯金なし やばい」と感じたら、まず支出の見える化から始めましょう。1ヶ月だけ支出を記録し、固定費と変動費に分けるだけで「何が無駄か」が見えてきます。月5,000円の先取り貯蓄で仕組みを作る方法と、無料で使えるFP相談サービスも紹介しています。 -

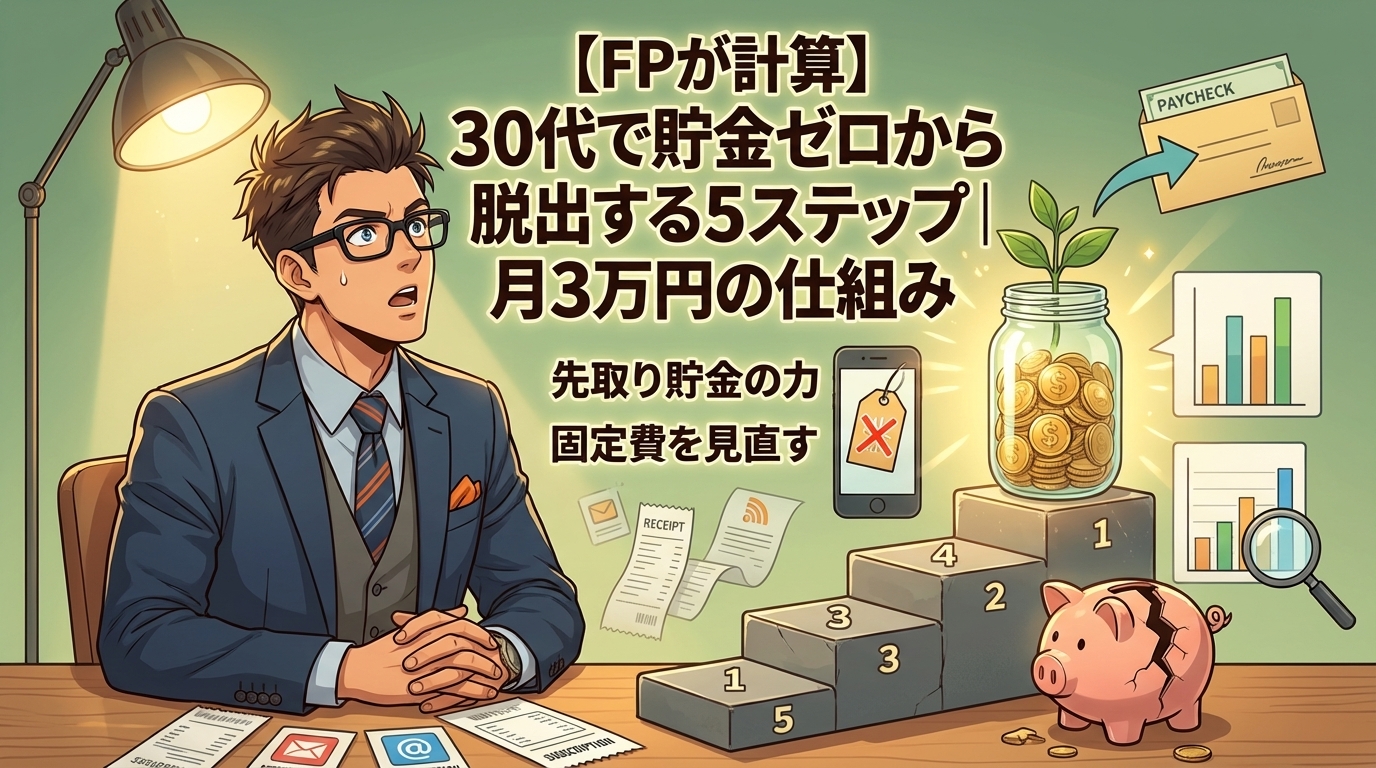

【FPが計算】30代で貯金ゼロから脱出する5ステップ|月3万円の仕組み

30代で貯金ゼロに焦っていませんか?実は3人に1人が同じ状況です。貯められなかったのは性格のせいではなく仕組みの問題。FP2級保有の筆者が手取り25万円で月3万円を捻出するモデルケースを計算し、先取り貯蓄からNISA活用まで5ステップで解説します。 -

【FP解説】NISAと保険どっちがいい?比べる前に知るべき役割の違い

NISAと保険はどっちがいい?実はこの問い自体がズレています。NISAは攻め、保険は守りの道具。大事なのはどう配分するか。掛け捨て+NISAの合理的な組み合わせやライフステージ別の配分をFPが解説。 -

独身の老後はいくら必要?FPが家計調査データで計算した結果

独身の老後が不安なあなたへ。「老後2,000万円問題」は夫婦の数字です。独身の場合いくら必要か、FPが総務省の家計調査データで試算しました。40代からでも間に合う新NISA・iDeCoなど6つの対策も紹介。 -

共働き夫婦のお金の管理方法4パターンを比較|貯まる仕組みをFPが解説

「共働きなのに貯まらない」と悩む夫婦へ。お金の管理方法を見直すだけで家計は変わります。4つの管理パターンの選び方、先取り貯蓄の自動化、新NISAを活用した資産形成まで3ステップで解説。まずは夫婦に合った管理の仕組みづくりから始めてみませんか。