「生活費が足りない」

給料日まであと何日あるのか数えながら、財布の中身と口座残高を見比べる。カード明細を開くたびに胃がキュッとなる。そんな毎日を送っていませんか。

「生活費 足りない」で検索すると、上位にはカードローンや消費者金融の広告・誘導記事が多く並んでいます。でもちょっと待ってください。借りる前に、まだ確認していないことはありませんか?

使っていない公的制度、申請していない勤務先の手当、放置している固定費——。確認するだけで、借りずに済む可能性は十分にあります。

この記事では、「借りる前に確認したい5つの項目」を順にチェックしていきます。全部やる必要はありません。1つでも「自分に当てはまるかも」と思うものがあれば、そこから動いてみてください。

「自分で全部判断するのは難しい」という方には、家計のプロであるFP(ファイナンシャルプランナー)に無料で相談するという方法もあります。記事の後半で紹介していますので、まずは気軽に読み進めてみてください。

保険や資産運用の悩みは、国家資格を持つFPに相談するのが安心です。FPカフェなら厳選されたFPによる保険相談が完全無料。特定の保険会社に偏らない中立的なアドバイスが受けられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

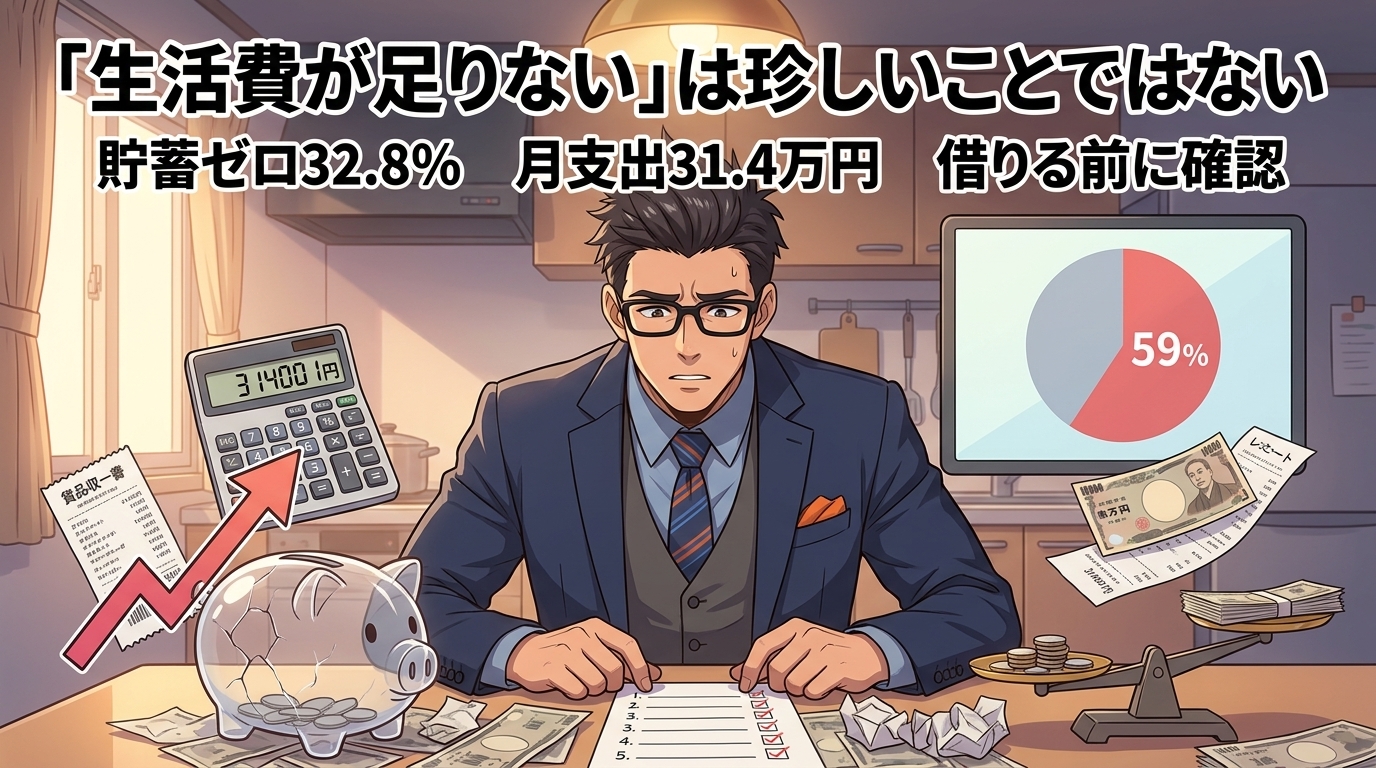

「生活費が足りない」は珍しいことではない

まず、知っておいてほしい事実があります。生活費が足りないと感じているのは、あなただけではありません。

厚生労働省の国民生活基礎調査(2024年)によると、生活が「苦しい」と回答した世帯は全体の約59%。子どもがいる世帯ではさらに高く、64.3%に達しています。

さらに深刻なのが、J-FLEC「家計の金融行動に関する世論調査」(2024年)のデータです。単身世帯の約3人に1人(32.8%)が金融資産を持っていません。貯蓄ゼロの状態で毎月の支出をこなしているわけですから、「生活費が足りない」と感じるのは当然のことでしょう。

総務省の家計調査(2025年平均)では、二人以上世帯の消費支出は月平均314,001円。物価高の影響で支出は年々増加しており、「普通に暮らしているだけで足りなくなる」という状況は、もはや個人の努力だけではどうにもならない構造的な問題でもあります。

ナビゲーター

ナビゲーター約6割の世帯が「生活が苦しい」と感じています。自分を責める必要はありません。大事なのは、「借りる前に確認できることを確認する」ことです。

ここから、借りる前に確認したい5つの項目を順に見ていきましょう。

借りる前に確認したい5つの項目

カードローンやキャッシングに手を出す前に、まずこの5つだけ確認してみてください。借りなくても済む可能性が見つかるかもしれません。

①使っていない給付金・手当がないか確認する

自治体の給付金や国の支援制度は、自分から申請しなければ受け取れないものがほとんどです。知らなかっただけで、使える制度がある可能性は十分にあります。

たとえば、以下のような制度をご存知でしょうか。

- 高額療養費制度:医療費が一定額を超えた場合に、超過分が払い戻される

- 児童手当:2024年10月から高校生年代まで対象が拡充(所得制限も撤廃)

- 就学援助制度:経済的に困難な家庭の小中学生に学用品費・給食費等を支給

- ひとり親家庭向け手当:児童扶養手当、ひとり親家庭等医療費助成など

「自分が対象かどうかわからない」という場合は、市区町村の福祉窓口に聞いてみるだけでOKです。電話1本で、使える制度を教えてもらえます。

ナビゲーター

ナビゲーター「こんなことで聞いていいのかな」と思わなくて大丈夫。窓口はそのためにあります。まず聞いてみることが大事です。

②今すぐ解約・減額できる固定費がないか確認する

固定費は一度見直せば翌月から毎月効果が続きます。ここでは即効性の高いものに絞って3つ紹介します。

- 使っていないサブスク:動画・音楽・アプリなどの月額課金。1つ解約するだけで月500〜2,000円の節約に

- 携帯料金:大手キャリアのまま放置していると、格安SIMとの差が月3,000〜5,000円にもなる

- 使っていないクレジットカードの年会費:年1,000〜10,000円。解約は電話1本でできることが多い

クレジットカードの明細を3ヶ月分見返してみてください。「これ何だっけ?」という引き落としが見つかったら、それが見直しのチャンスです。

なお、保険の見直しも効果が大きいですが、自分だけでは「何を削ればいいか」の判断が難しい分野です。この点は項目⑤(FPへの相談)で触れます。

③勤務先の福利厚生・手当を見落としていないか確認する

会社員やパート勤務の方なら、申請すればもらえるのに使っていない手当があるかもしれません。意外と見落としている人が多い項目です。

- 通勤手当:経路変更で増額できる場合がある

- 住宅手当・家賃補助:制度があるのに申請していないケース

- 資格手当:対象資格を持っているのに申請していない

- 財形貯蓄制度:給与天引きで先取り貯蓄。会社によっては奨励金が出る

- 従業員割引・福利厚生サービス:映画・レジャー・飲食の割引など

総務部や人事部に「使える手当や制度の一覧を教えてください」と聞いてみるだけです。それだけで月数千円が変わる可能性があります。

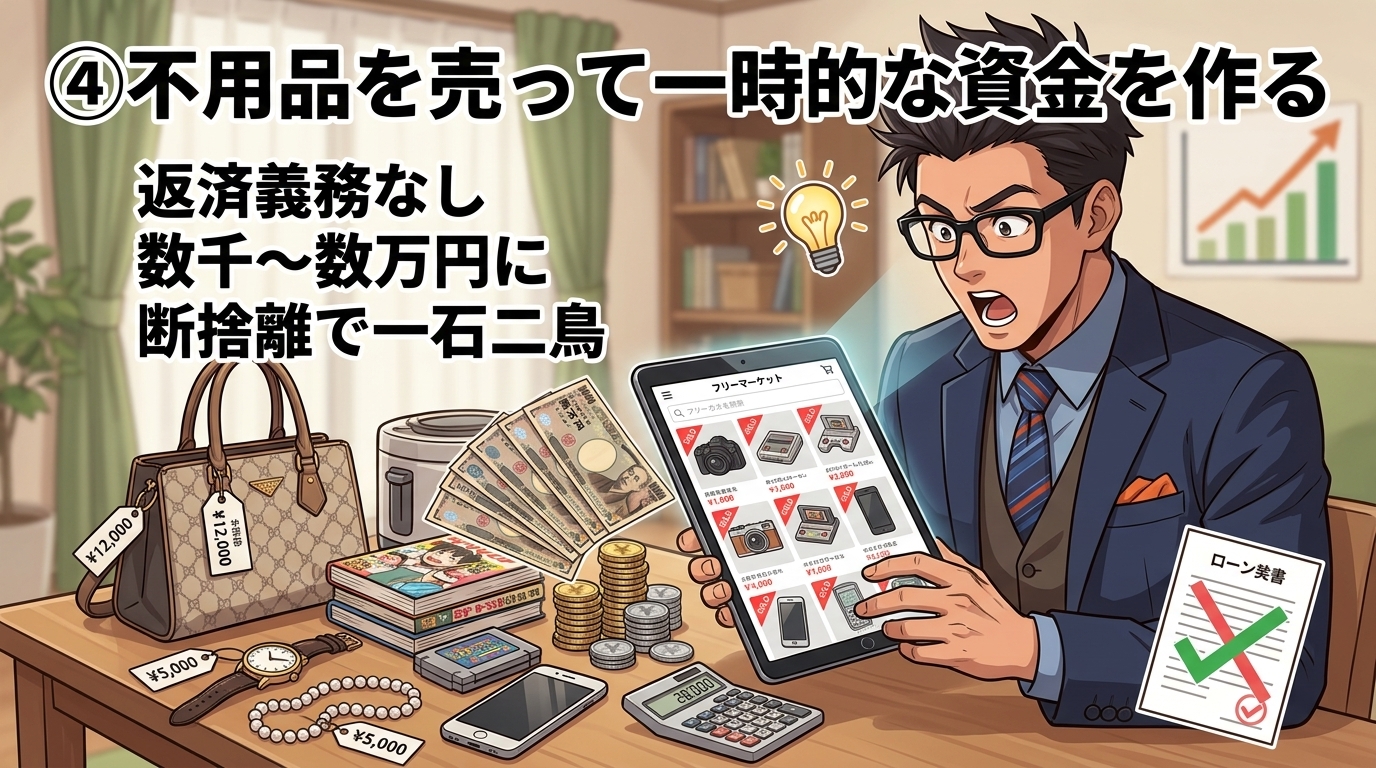

④不用品を売って一時的な資金を作る

「今月をどう乗り切るか」が切実な場合、家にある不用品を現金化するのは有効な手段です。

- 使わなくなったブランド品・時計・アクセサリー

- 読まなくなった本・遊ばなくなったゲームソフト

- 買い替えで不要になった家電・スマホ

フリマアプリやリサイクルショップを利用すれば、数千円〜数万円の資金を作れることもあります。

あくまで一時的な対策ですが、借金と違い返済義務がないのが大きなメリットです。断捨離にもなり、一石二鳥といえるでしょう。

ナビゲーター「こんなもの売れるの?」と思うようなものでも、意外と値段がつくことがありますよ。まずは出品してみてください。

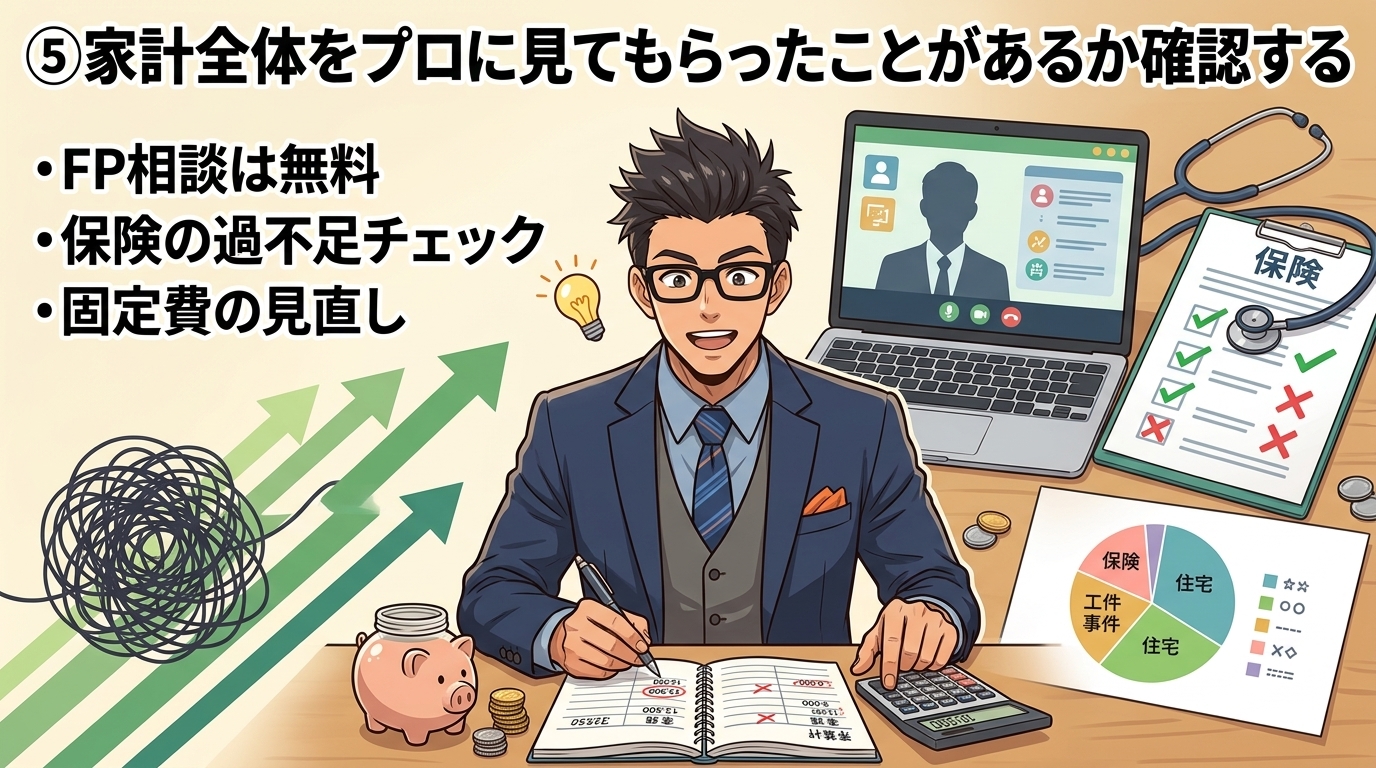

⑤家計全体をプロに見てもらったことがあるか確認する

①〜④までは自分でチェックできる項目でした。ただし、保険の見直し、家計全体のバランス、何を優先すべきか——こうした判断は、自分だけでは難しい場合があります。

そんなときに頼れるのが、FP(ファイナンシャルプランナー)です。

FPは「保険を売る人」ではありません。家計全体を客観的に見て、「今のあなたにとって何が最優先か」を一緒に考えてくれるプロです。保険の過不足チェック、固定費のバランス、将来に向けた家計の組み立て方など、漠然とした不安を具体的なアクションに変えてくれます。

「家計の何が最優先か」を一緒に整理してくれるプロに、まずは無料で相談してみるのも一つの手です。FPカフェは国家資格を持つFPに無料で相談できるマッチングサービス。保険・家計・資産運用と幅広く対応しているので、「生活費が足りない」という漠然とした状態から、削れる固定費と頼れる制度を切り分けてもらえます。

「画面越しよりも、家計簿や請求書を持ち寄って一緒に見てほしい」という方は、ファイナンシャルプランナーに相談という選択肢もあります。全国の厳選された一流FPと提携した対面型のサービスで、ナットクできるまで何度でも無料。生活費が足りない状況を一回で結論を出さず、何度かに分けて整理できる安心感があります。

ナビゲーターFP相談は「家計の健康診断」のイメージです。一人で悩んでいたことが、1回の相談で整理されることも多いですよ。

家計の見直し、プロに無料で相談してみる

それでも足りないときに頼れる公的制度

5つの項目を確認しても状況が厳しい場合、公的な支援制度というセーフティネットがあります。「使えるものは使う」のは恥ずかしいことではありません。制度はそのために存在しています。

カードローンやキャッシングよりも先に、まずこちらを検討してください。

生活困窮者自立支援制度

2015年に施行された国の制度で、全国すべての市区町村に相談窓口が設置されています。経済的に困窮している方を対象に、以下のような支援を無料で受けることができます。

- 自立相談支援:専門の支援員が状況を聞き取り、あなたに合った支援プランを一緒に作成する

- 家計改善支援:家計の立て直しを専門家がマンツーマンでサポートする

- 住居確保給付金:離職等で住居を失うおそれがある方に、家賃相当額を支給する(原則3か月、最大9か月)

窓口はお住まいの市区町村の福祉課、または自立相談支援機関です。電話での相談にも対応している自治体が多いため、まずは電話してみるだけでも構いません。

緊急小口資金・総合支援資金

社会福祉協議会が窓口となっている貸付制度です。消費者金融とは異なり、低金利または無利子で借りることができます。

| 制度名 | 対象 | 貸付上限 | 金利 |

| 緊急小口資金 | 緊急かつ一時的に生計維持が困難な世帯 | 10万円以内 | 無利子 |

| 総合支援資金(生活支援費) | 生活再建までの間の生活費が必要な世帯 | 月15〜20万円(原則3か月) | 保証人あり:無利子 保証人なし:年1.5% |

参考までに、カードローンの金利は年15〜18%程度です。総合支援資金の年1.5%(保証人なし)と比べると、その差は歴然でしょう。お金を借りることを検討するなら、まず公的な貸付制度を確認してください。

まずは市区町村の窓口に相談するだけでいい

「自分が対象かどうかわからない」——そう思って一歩を踏み出せない方は多いです。

でも安心してください。窓口に行って状況を話せば、使える制度を一緒に探してもらえます。相談したからといって、すぐに申請しなければならないわけではありません。まず聞いてみるだけでOKです。

- 市区町村の福祉課・生活支援課

- 社会福祉協議会(緊急小口資金・総合支援資金の窓口)

- 自立相談支援機関(生活困窮者自立支援制度の窓口)

ナビゲーター「こんなことで相談していいのかな」と思わなくて大丈夫です。電話1本で、知らなかった選択肢が見つかるかもしれませんよ。

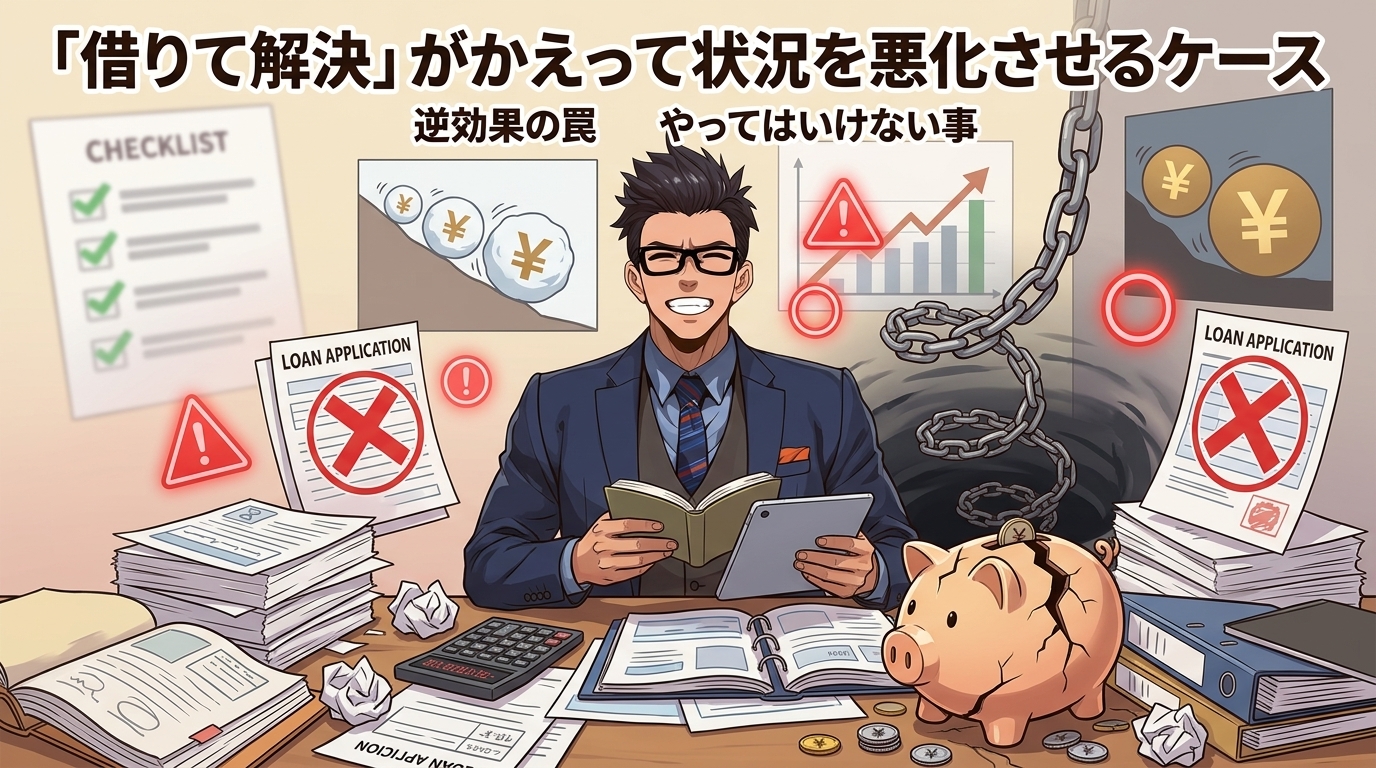

「借りて解決」がかえって状況を悪化させるケース

ここまで「借りる前にできること」を紹介してきました。逆に、「やってはいけないこと」も知っておくことが大切です。

リボ払いへの切り替え

クレジットカードの支払いがきつくなると、「リボ払いに変更しませんか?」という案内が届くことがあります。月々の支払額が減るので、一見すると楽になったように見えます。

しかし実態は、元金がほとんど減らず、手数料(年15〜18%)が雪だるま式に膨らんでいく仕組みです。「今月は楽になった」が、半年後・1年後には「もっと苦しくなった」に変わります。

高金利のカードローン・消費者金融

「最短即日融資」「WEB完結」——手軽さを売りにした広告をよく見かけますが、金利は年15〜18%です。たとえば年18%で10万円を借りて月5,000円ずつ返済した場合、完済まで約2年かかり、総返済額は約11万9,000円になります。

「足りない分だけ借りる」つもりが、利息の分だけ翌月はさらに足りなくなる。この悪循環が、カードローンの怖さです。

SNSやネットで見かける「即日融資」「審査なし」

SNSや掲示板で「審査なし」「ブラックOK」をうたう個人間融資や業者は、闇金や違法業者の可能性が非常に高いです。

- 法外な金利(年数百〜数千%相当)

- 執拗な取り立て(職場や家族への連絡)

- 個人情報の悪用(別の詐欺に利用される)

一度関わると抜け出すのが極めて困難です。困ったときは消費生活センター(局番なし「188」)に相談してください。

ナビゲーター

ナビゲーター「審査なし」「即日OK」は危険信号です。お金に困っているときほど冷静な判断が大切です。公的な窓口にまず相談しましょう。

今日からできる3つのアクション

ここまで読んで、「確認することが多い」と感じた方もいるかもしれません。全部を一度にやる必要はありません。まず1つ、今日できることから始めてみてください。

アクション1:クレカの明細を見返して、1つだけ解約・変更する

クレジットカードの直近3ヶ月分の明細を見返すだけで構いません。「これ何だっけ?」という引き落としが1つでもあれば、それを解約するだけで翌月から月数百円〜数千円の改善になります。

アクション2:市区町村の福祉窓口に電話してみる

「使える給付金や支援制度があるか教えてください」と聞くだけです。相談は無料で、申請するかどうかはその後に判断できます。電話1本で、知らなかった選択肢が見つかるかもしれません。

アクション3:家計全体をFPに無料で見てもらう

固定費の中でも保険や通信費の見直しは、自分だけでは判断が難しい部分です。FPに家計全体を見てもらえば、「何を優先すべきか」が整理され、次にやるべきことが明確になります。

ファイナンシャルプランナーに相談なら、ナットクできるまで何度でも無料で相談可能です。「生活費が足りない」という漠然とした不安も、対面でFPと一緒に家計の全体像を整理すれば、「今月どこから削るか」「どの制度を使うか」という具体的な行動に変わっていきます。

ナビゲーター一人で抱え込まなくて大丈夫です。プロの力を借りるのは「賢い選択」ですよ。

生活費の不足を乗り越えたあとは、家計の見直しから資産形成まで、お金の不安を根本から解消する3ステップもチェックしてみてください。

お金の悩み、一人で抱えなくていい