「手取り13万円って、やばいのかな…」

ふとスマホで検索してしまった人、多いと思います。毎月の給料日を迎えるたびに、口座に振り込まれる金額を見てため息をつく。SNSを開けば、同世代が旅行や外食を楽しんでいる投稿が目に入って、なんだか焦る。

「自分だけ取り残されてるんじゃないか」「このまま何も変えなくて大丈夫なのか」。そんな不安が頭をよぎるのは、自然なことです。

ナビゲーター

ナビゲーター僕自身、お金に不安を感じていた時期があったからこそ、その気持ちはよくわかります。FP2級を取って、お金の仕組みを学んだ今だからこそ伝えられることがあります。

この記事では、年収分布データであなたの立ち位置を客観的に確認し、今の収入の中でまずできることを一緒に見ていきます。「やばいかどうか」で終わらず、「じゃあどうするか」まで、一歩ずつ進んでいきましょう。

保険や資産運用の悩みは、国家資格を持つFPに相談するのが安心です。FPカフェなら厳選されたFPによる保険相談が完全無料。特定の保険会社に偏らない中立的なアドバイスが受けられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

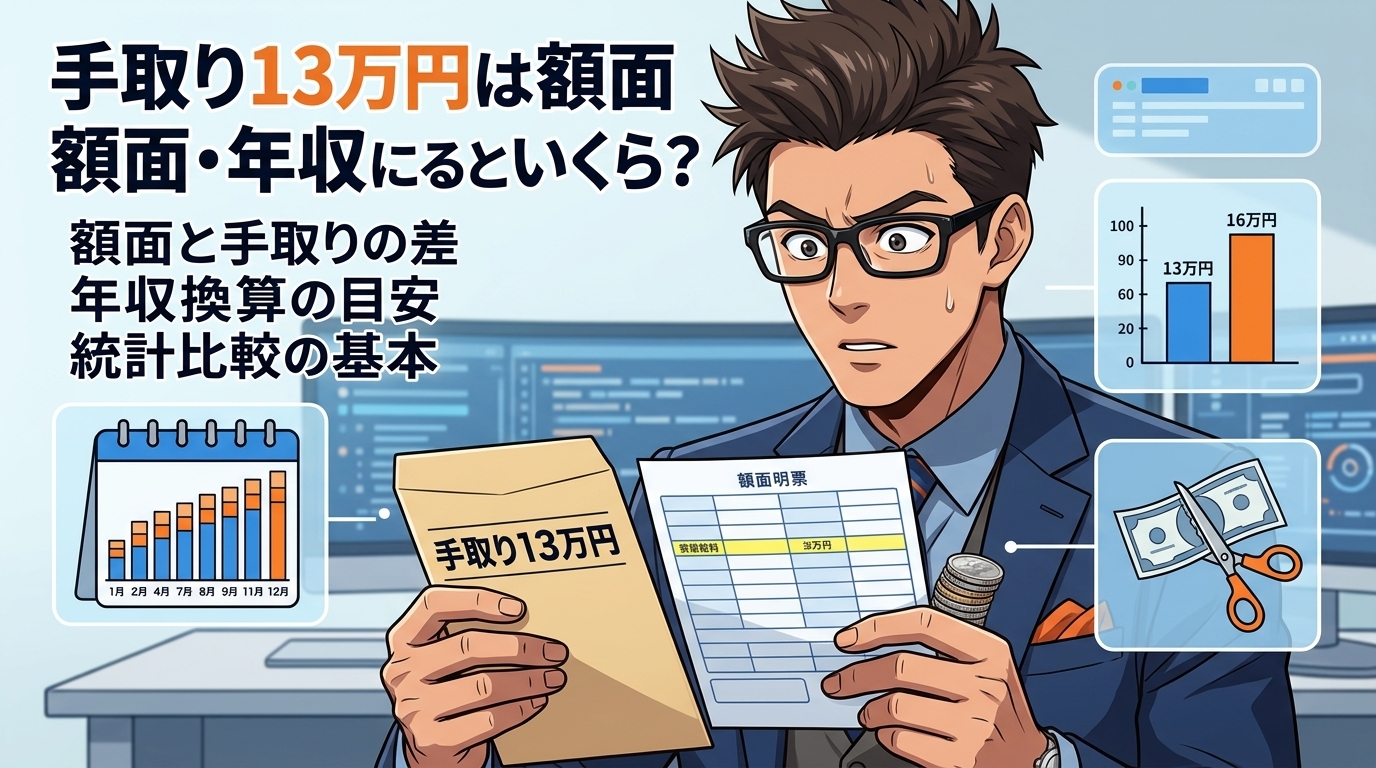

手取り13万円は額面・年収にするといくら?

まずは基本的な数字を確認しておきましょう。「手取り13万円」という数字が、額面(総支給額)や年収に換算するとどうなるのか。ここを押さえないと、他の統計データと比較できません。

手取り13万→額面は約16.5〜17万円

給料からは社会保険料(健康保険・厚生年金・雇用保険)と税金(所得税・住民税)が天引きされます。その割合はおおむね額面の20〜24%です。

逆算すると、手取り13万円の場合の額面は次のようになります。

- 手取り13万円 ÷ 0.76〜0.80 = 額面 約16.5〜17万円

- ボーナスなしの場合:年収 約198〜204万円

- ボーナスありの場合:額面月収はさらに低い可能性あり

つまり、手取り13万円は年収にすると約200万円前後。この「年収約200万円」という数字を覚えておいてください。次のセクションで、この金額が全体のどの位置にいるのかを確認します。

2026年度の税制改正で何が変わる?

所得税の非課税ラインは、2025年分から103万円→160万円に引き上げられ、さらに2026年分から160万円→178万円と、2段階で引き上げが行われています。

ただし、手取り13万円(年収約200万円)の場合、この改正による手取りへの影響は限定的です。すでに所得税額が少ないため、非課税ラインが上がっても大幅に手取りが増えるわけではありません。

ナビゲーター税制改正に期待しすぎるよりも、今の収入の中でできることを考える方が現実的です。

年収200万円は「やばい」のか?データで確認する

「手取り13万円はやばい」と感じている人が本当に知りたいのは、「自分の収入が客観的に見てどうなのか」ということだと思います。感覚ではなく、データで確認してみましょう。

年収分布で見る手取り13万の立ち位置

国税庁が公表した「令和6年分 民間給与実態統計調査」によると、給与所得者全体の平均給与は478万円で、過去最高を更新しました。

年収200万円以下の人がどれくらいいるのか。同調査のデータを見てみます。

| 年収帯 | 全体に占める割合 |

| 200万円以下 | 約5人に1人 |

| 300万円以下 | 約3人に1人 |

手取り13万円(年収約200万円)は、全給与所得者の下位約2割に位置します。平均の478万円からは大きく離れているのが現実です。

ただし、同時に見えてくることもあります。年収200万円以下の人は約5人に1人いるということ。あなただけが特別に厳しい状況にいるわけではないのです。

正社員と非正規で見える景色が違う

同じ調査で雇用形態別の平均を見ると、状況がもう少しはっきりします。

| 雇用形態 | 平均給与 |

| 正社員 | 545万円 |

| 非正規 | 206万円 |

非正規雇用の平均が206万円。手取り13万円(年収約200万円)は非正規の平均とほぼ同水準です。非正規であればこの収入は珍しくありません。

一方、正社員で手取り13万円なら、平均の545万円から大きく離れています。この場合は業界・地域・企業規模など、構造的な要因がある可能性があります。

ナビゲーター

ナビゲーター「自分が悪い」のではなく、「置かれている環境の問題」かもしれない。その視点を持つだけで、気持ちが少しラクになります。

「やばい」の本当の意味は「このままでいいのか?」

数字だけ見れば、手取り13万円は平均を大きく下回っています。その意味では厳しい状況にあるのは事実です。

でも、大事なのは「やばいかどうか」で止まらないこと。

「やばいな」と検索して、不安を確認して終わり。それだと何も変わりません。この記事の後半では、今の収入の中でまずできることを具体的に見ていきます。「全部いっぺんに変えろ」という話ではなく、「まず1つだけ」でOKです。

手取り13万の生活費シミュレーション|一人暮らしはできる?

「手取り13万で一人暮らしは可能なのか?」これも多くの人が知りたいポイントだと思います。結論から言うと、できるけれど、かなり工夫が必要です。

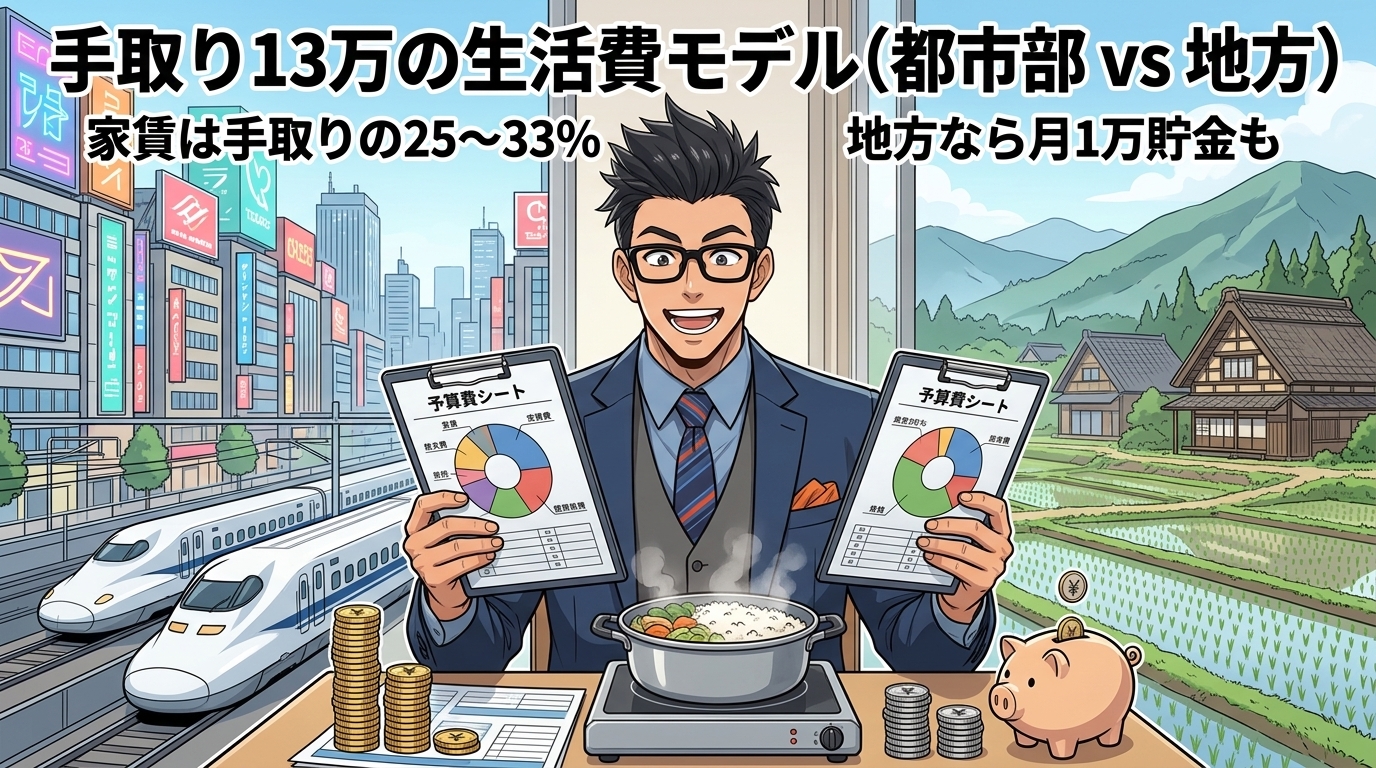

手取り13万の生活費モデル(都市部 vs 地方)

家賃を手取りの25〜33%に抑えると仮定して、生活費をシミュレーションしてみます。

| 項目 | 月額の目安 |

| 家賃 | 30,000〜43,000円 |

| 食費(自炊中心) | 25,000〜30,000円 |

| 光熱・水道費 | 8,000〜12,000円 |

| 通信費(格安SIM) | 3,000〜5,000円 |

| 交通費 | 5,000〜10,000円 |

| 日用品・衣服 | 5,000〜8,000円 |

| 残り(貯金+娯楽) | 0〜15,000円 |

都市部だと家賃4万円超えが普通なので、残りがほぼゼロになるケースも珍しくありません。一方で地方なら家賃を3万円台に抑えられるため、月1万円前後の貯金が見えてきます。

ナビゲーター家賃が最大のカギです。手取り13万の場合、家賃が5,000円変わるだけで生活のゆとりが大きく変わります。

単身世帯の平均支出と比べてみると

総務省の家計調査(2025年平均)によると、単身世帯の消費支出は月平均173,042円です。食料だけで約4.9万円(49,321円)を占めます。

手取り13万円(130,000円)は、この平均を約4.3万円も下回っています。

もちろん、この平均にはあらゆる年齢層・収入層が含まれているので、「平均通りに使わなきゃいけない」という話ではありません。ただ、生活に工夫が必要なラインにいるのは間違いないでしょう。

結論:一人暮らしは「できるが、工夫が必要」

手取り13万での一人暮らしのポイントをまとめます。

- 家賃を3万円台に抑えられるかが最大の分かれ道

- 貯金は月0〜1万円が現実的なライン

- 都市部は厳しく、地方・郊外なら現実味がある

- 実家暮らしなら固定費を大幅に抑えられる

「できないわけじゃないけど、余裕はない」。だからこそ、次のセクションで紹介する固定費の見直しが効いてきます。

手取り13万でもできる固定費の見直し5選

節約というと「外食を減らす」「コンビニを我慢する」と思いがちですが、最初に手をつけるべきは固定費です。固定費は一度見直せば、毎月自動的に効果が続きます。

ナビゲーター変動費を毎日我慢するより、固定費を1つ変えるほうがラクだし、効果も長続きしますよ。

①携帯料金を格安SIMに変える(月3,000〜5,000円の削減)

大手キャリアで月7,000〜8,000円払っているなら、格安SIMへの乗り換えで月3,000〜5,000円の削減が見込めます。

年間にすると36,000〜60,000円。手続きは1回だけで、翌月からずっと安くなります。固定費見直しの中でも効果が大きく、最も始めやすい項目です。

②使っていないサブスクを棚卸しする(月1,000〜3,000円の削減)

動画配信、音楽、クラウドストレージ、ジム…。「なんとなく契約しっぱなし」になっているサービスはありませんか?

月額500円のサービスを3つ解約するだけで月1,500円、年間18,000円の節約になります。スマホのサブスク管理画面を一度開いてみてください。使っていないものが見つかるはずです。

③保険を見直す(月数千円の削減余地)

社会人になったタイミングで入ったまま、一度も見直していない保険はないですか?

独身で扶養家族がいないなら、過剰な死亡保障に入っている可能性があります。保険の見直しだけで月数千円浮くケースは珍しくありません。

ただし、保険は自分の状況に合った判断が必要です。「何を残して何をやめるか」は、後ほど紹介するFP(ファイナンシャルプランナー)に相談するのが安心です。

④電気・ガスのプラン変更(月500〜1,000円の差)

引っ越してからずっと同じ電力会社・ガス会社のプランを使っていませんか?

電力自由化で、今はプランを選べる時代です。Web上の比較サイトで自分の使用量を入力するだけで、月500〜1,000円安くなるプランが見つかることもあります。

⑤ATM手数料をゼロにする(月500〜1,000円の削減)

「たかが110円」と思うかもしれません。でも月に3〜4回ATMを使えば、月330〜1,320円が手数料で消えています。

ネット銀行に切り替えれば、コンビニATMの手数料が月数回無料になるプランが多くあります。口座開設はスマホで完結し、維持費もかかりません。

5つ全部やると月8,000〜15,000円、年間10〜18万円の効果

ここまでの5つを全部やった場合の削減額をまとめます。

| 見直し項目 | 月の削減額 |

| 携帯料金 | 3,000〜5,000円 |

| サブスク | 1,000〜3,000円 |

| 保険 | 数千円 |

| 電気・ガス | 500〜1,000円 |

| ATM手数料 | 500〜1,000円 |

| 合計 | 約8,000〜15,000円 |

年間にすると約10〜18万円。手取り13万の1ヶ月分以上の金額です。

もちろん、5つ全部を一気にやる必要はありません。「まず1つだけ」で大丈夫です。1つ変えるだけで月数千円、年間数万円の余裕が生まれます。

ナビゲーター個人的には携帯料金の見直しが一番おすすめ。手続き1回で毎月数千円浮くので、コスパ最強です。

変動費は「我慢」じゃなく「意識するだけ」で変わる

固定費の次は変動費です。ただし、「毎日我慢する」方法は長続きしません。ポイントは「我慢」ではなく「意識する」こと。ほんの少し立ち止まるだけで、使い方が変わってきます。

コンビニの「ついで買い」を見える化する

コンビニに寄ったついでに、お菓子やドリンクをカゴに入れてしまう。1回300円くらいの「ついで買い」が月15回あると、月4,500円です。

やめろとは言いません。ただ、レジに並ぶ前に「これ本当に今必要?」と一瞬考えるだけ。それだけで3回に1回は「やっぱりいいか」となるものです。

外食・テイクアウトを週1回減らすだけで月3,000〜4,000円

外食やテイクアウトを完全にやめる必要はありません。週1回だけ減らす。それだけで月3,000〜4,000円の差が出ます。

たとえば金曜日の外食を、簡単な自炊やお弁当に置き換えてみる。完璧な自炊じゃなくていい。レトルトや冷凍食品でも十分です。

自販機・カフェの代わりに水筒を1日だけ持ってみる

毎日150円のペットボトルを買うと、月20日で月3,000円。年間36,000円です。

いきなり毎日水筒を持つのはハードルが高いので、まず週1日だけ試してみてください。それが習慣になれば、自然と回数が増えていきます。

ナビゲーター

ナビゲーター「節約=我慢」だと思っていた時期がありましたが、それだと絶対に続かない。意識を変えるだけで無理なく支出が減ることに気づいてからは、ストレスが激減しました。

自分で判断できないことはお金のプロに相談する

固定費の見直しや変動費の意識改善は、自分の力でできることです。でも、「保険は何を残して何をやめるべきか」「家計全体のバランスはこれでいいのか」といった判断は、自分だけでは難しい場面もあります。

そんなときに頼れるのが、FP(ファイナンシャルプランナー)です。

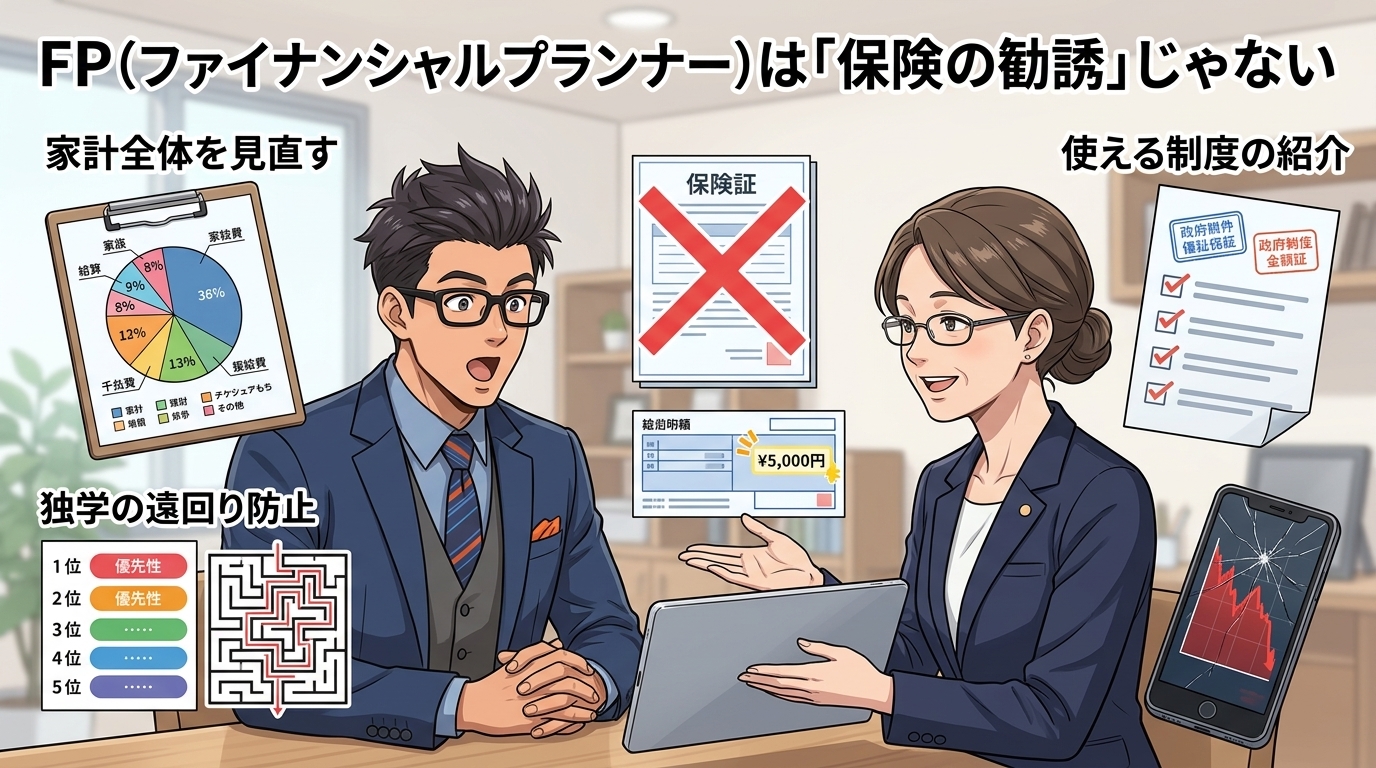

FP(ファイナンシャルプランナー)は「保険の勧誘」じゃない

「FPに相談」と聞くと、「保険を売りつけられるんじゃないか」と思う人もいるかもしれません。気持ちはわかります。

でも、FPの本来の役割は家計全体を一緒に見てくれること。保険だけでなく、支出の優先順位、貯蓄プラン、使える制度の紹介まで、幅広く相談できます。

「手取り13万でFPに相談なんていいの?」と思うかもしれませんが、むしろ今の収入で悩んでいる人こそ、プロの力を借りる価値があるのです。

ナビゲーター僕自身、お金の知識がなかった頃に独学で投資して失敗した経験があります。最初からプロに聞いていれば、あの遠回りはしなくて済んだと本気で思っています。

オンラインで気軽に始められるFP相談

「相談に行く時間がない」「対面は緊張する」という人には、オンラインで完結するFP相談がおすすめです。

「相談に行く時間がない」「対面は緊張する」という人にも、FPカフェなら国家資格FPに無料で相談できます。FPは個別面接審査を経て登録されており、保険だけでなく家計全般・NISA・iDeCoまで中立的にアドバイスがもらえる仕組みです。手取り13万円という現実から、まず何にいくら使うかの優先順位をプロと一緒に整理してみてください。

平日の夜間や土日祝日にも対応しているので、仕事の後でも相談できます。「まず一度、家計を見てもらう」だけでも、優先順位がクリアになるはずです。

手取り13万から抜け出すために知っておくべきこと

ここまでは「今の収入の中でできること」を見てきました。ここからは「収入を上げるための選択肢」と、「困ったときに使える公的支援」について触れておきます。

収入を上げる3つの選択肢

収入を増やす方法は、大きく分けて3つあります。それぞれ「すぐできる度」と「インパクト」が違うので、自分の状況に合うものを選んでください。

①今の職場で昇給・昇格を目指す

資格取得や社内評価の向上。時間はかかるが、安定的な収入アップにつながる。

②副業で月1〜3万円のプラスをつくる

在宅ワークやスキル販売など。本業と両立できる範囲で始めるのがポイント。

③転職で年収レンジそのものを変える

業界・職種の選び方次第で大きく変わる可能性がある。ただし準備とタイミングが大切。

どれも「今すぐ手取りが増える」わけではありません。だからこそ、まずは前のセクションで紹介した固定費の見直しで支出を減らすのが第一歩です。支出を減らしながら、並行して収入を上げる準備をしていく。この両輪が大切です。

深刻なケースは公的支援制度も選択肢に

「固定費を見直す余裕もない」「家賃すら払えるか不安」という状況なら、公的支援制度を利用することも検討してください。

- 住居確保給付金:離職・減収で住まいを失うおそれがある場合に家賃相当額を支給

- 生活困窮者自立支援制度:自治体の相談窓口で生活全般の支援を受けられる

- 社会福祉協議会の緊急小口資金・総合支援資金:一時的な資金が必要なときの貸付制度

「こういう制度があること自体知らなかった」という人も多いです。使えるものは使っていい。それは恥ずかしいことでも、甘えでもありません。

ナビゲーター困ったときに助けを求めるのは、立派な行動です。制度は使うためにあります。

家計を見直したいなら、まずプロに相談してみよう

「固定費を見直したいけど、保険や家計のバランスは自分だけで判断しにくい」。そんな人には、FPへの無料相談という選択肢があります。

何度でも無料で相談できるFPサービス

「1回の相談で全部決めなきゃいけない」と思うと、ハードルが上がりますよね。

「自分の場合はどう考えればいいか」を腰を据えて聞きたいなら、ファイナンシャルプランナーに相談が向いています。全国の厳選された一流FPが自宅まで来てくれて、ナットクできるまで何度でも無料。強引な勧誘もないので、家計収支の現状を持ち寄って、「削れる固定費」と「やめてはいけない支出」を一緒に整理する使い方ができます。

自分や家庭に合ったマネープランを、全国の厳選されたFPが一緒に考えてくれます。「話を聞いてもらうだけでもいい」くらいの気持ちで、一度相談してみてはいかがでしょうか。

ナビゲーター気軽に始めたい人はFPカフェ、じっくり対面で相談したい人はファイナンシャルプランナーに相談。自分に合う方を選んでみてください。最新のサービス内容は公式サイトで確認してください。

まとめ|手取り13万、まず1つだけ変えてみよう

この記事のポイントを振り返ります。

- 手取り13万(年収約200万円)は全給与所得者の下位約2割。平均478万円を大きく下回るのは事実

- でも、同じ水準の人は約5人に1人いる。あなただけじゃない

- 大事なのは「やばいかどうか」で止まらず、「今の収入の中で何ができるか」を知ること

- 固定費を1つ見直すだけで月数千円、年間数万円の余裕が生まれる

- 自分で判断できないことはFPに相談する。それも立派な第一歩

手取りが少ないなかでも、お金の不安を解消するための全体ステップがあります。家計の見える化から資産形成までの流れを知りたい方は、こちらの完全ガイドもあわせてご覧ください。

「まず1つだけ」。それだけで、毎月の景色は少しずつ変わっていきます。

ナビゲーターこの記事を読んで「まず携帯料金を確認してみよう」と思えたなら、もうそれが第一歩です。応援しています。

公的制度の活用について詳しく知りたい方は、こちらの記事も参考にしてみてください。