「手取り26万円で3人家族はやっていけない」と検索窓に打ち込んだ瞬間の、あの胸のざわつき。私はその感覚を、仕事柄たくさんの相談でも耳にしてきました。周りに聞けば「十分もらってるじゃない」と言われるかもしれない。でも実際の家計簿を開くと、毎月の残高はほぼゼロか、少しずつ貯金が削れていく。「自分の家だけおかしいのかな」と一人で抱え込んでいる方が、想像以上に多いんです。

先に結論からお伝えします。手取り26万円・3人家族は、日本の子育て世帯によく見られる収入帯の一つで、やりくり次第で十分に成立する水準です。ただし同じ手取り26万円でも、黒字家計と赤字家計を分ける決定的な要因があります。それが固定費の構造です。

この記事では、ファイナンシャルプランナー2級・証券外務員1種・宅地建物取引士などの金融系資格を持つ私が、3人家族の赤字の正体を「住居・通信・保険・車・サブスク」の5カテゴリに分解し、今月から手をつける優先順位1〜5位をランキングで提示します。読み終わる頃には「明日から何を直せばいいか」が見えているはずです。

一人で抱え込まずに家計を見直したい方は、FPカフェのようなFP相談サービスという選択肢もあります。国家資格を持つFPに無料で相談でき、家計全般から資産運用まで中立的にアドバイスをもらえるサービスで、3人家族の固定費構造を整理するのに役立ちます。記事の中で、相談の活用タイミングも含めて具体的に解説していきます。

保険や資産運用の悩みは、国家資格を持つFPに相談するのが安心です。FPカフェなら厳選されたFPによる保険相談が完全無料。特定の保険会社に偏らない中立的なアドバイスが受けられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

「手取り26万で3人家族はやっていけない」は本当か

結論から言うと、手取り26万円の3人家族は、やりくり次第で十分にやっていけます。ネット上では「やっていけない可能性が高い」という断定的な記事が並びますが、その根拠の多くは「総務省の平均支出と比較して赤字だから」というシンプルすぎる比較です。この比較には落とし穴があります。手取り26万円は子育て世帯の収入帯の一つであり、構造を整えれば十分に黒字化できる水準なんですね。

総務省データの「平均」の落とし穴

総務省の家計調査報告(2024年平均)によると、二人以上世帯の消費支出は1カ月あたり約30万円、世帯人員を3人に絞ると月およそ32.5万円とされています。この数字だけを見ると、手取り26万円では月4〜6万円前後の赤字ということになります。

ただし、この平均値には注意点があります。二人以上世帯には3人家族だけでなく、子どもが2〜3人いる世帯、夫婦2人のみの高所得世帯、高齢夫婦世帯なども混ざっています。持ち家で住宅ローンを完済した世帯と、家賃を払っている世帯も区別されていません。平均値というのは、その中央値を指すものでも、あなたの家庭の基準値でもありません。

そもそも3人家族の中でも、子どもが未就学児なのか、中学生なのかで教育費は2〜3倍変わります。地方の2LDKと都市部の2LDKでも家賃は月5万円以上差が出ます。「平均」を自分の家計の判定基準にすると、多くの家庭が自動的に赤字判定されてしまうんですね。

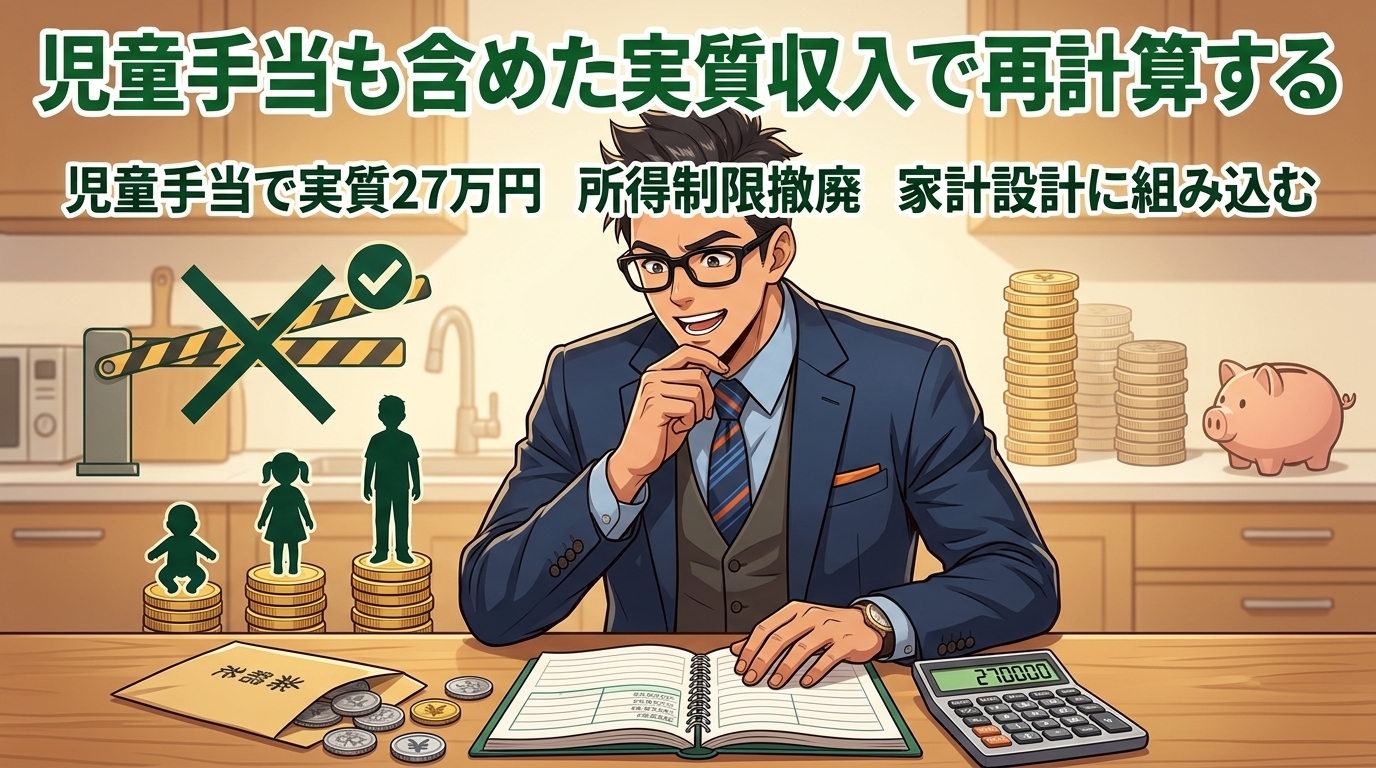

児童手当も含めた実質収入で再計算する

多くの家計比較で見落とされているのが、児童手当を収入に含めていない点です。2024年10月の制度拡充で、こども家庭庁の児童手当制度は大きく変わりました。現行の支給額は以下のとおりです。

- 3歳未満:月1万5,000円

- 3歳〜高校生(第1子・第2子):月1万円

- 第3子以降:月3万円

- 所得制限は撤廃、対象は高校生まで拡大

子どもが1人いる3人家族なら、少なくとも月1万円(乳幼児期は1.5万円)が家計に追加されます。手取り26万円に児童手当1万円を加えると、実質的な月収は27万円になりますね。この1万円は「ボーナス感覚」で使うと消えてしまいますが、家計設計の前提に組み込めば大きな違いを生みます。

論点を「判定」から「処方」へ

ここで視点を変えてほしいんです。「やっていけるかどうか」を判定しても、現実の家計は1円も変わりません。大事なのは「どこを直せば成立するのか」を特定し、実際に手を動かすことです。

手取り26万円で黒字が出ている3人家族も、赤字続きの3人家族も、日本にたくさんいます。その違いを生むのが固定費の構造、と言うのは何度でも強調したいポイントです。次の章から、具体的な家計シミュレーションで「黒字家計」と「赤字家計」の差を見ていきましょう。

3人家族の家計シミュレーション(手取り26万×専業主婦+子1人)

同じ手取り26万円でも、固定費の設計次第で家計は黒字にも赤字にもなります。ここでは専業主婦家庭・子1人(小学生想定)をモデルに、黒字が出るケースAと赤字になるケースBを並べて比較してみます。どちらが「正解」という話ではなく、どのカテゴリの重さが結果を分けているかを見てほしいんです。

モデルケースA(黒字が出る家計)の内訳

地方都市在住、賃貸2LDK、車は軽自動車1台、夫婦ともに格安SIM、保険は最小限というケースです。

| 項目 | 金額 |

| 家賃(管理費込) | 70,000円 |

| 食費 | 55,000円 |

| 水道光熱費 | 18,000円 |

| 通信費(スマホ3台+ネット) | 10,000円 |

| 保険料(掛け捨て中心) | 10,000円 |

| 車関連費(ローン・保険・ガソリン) | 25,000円 |

| 教育費(小学生・学童・習い事1つ) | 15,000円 |

| 日用品・交際費・予備費 | 25,000円 |

| 支出合計 | 228,000円 |

| 手取り+児童手当 | 270,000円 |

| 黒字 | +42,000円 |

このケースでは月4万円ほどの黒字が生まれ、そのうち半分を貯金、半分を新NISAの積立に回す余力が出ます。ポイントは通信費が月1万円、保険料が月1万円、車が軽1台で月2.5万円に抑えられていること。固定費を軽くしているから、他のカテゴリに多少のゆとりが残るんです。

モデルケースB(赤字になる家計)の内訳

同じ手取り26万円でも、固定費が膨らんでいるケースです。

| 項目 | 金額 |

| 家賃(管理費込) | 95,000円 |

| 食費 | 65,000円 |

| 水道光熱費 | 22,000円 |

| 通信費(大手キャリア3台+ネット) | 22,000円 |

| 保険料(終身保険・医療・学資・がん) | 30,000円 |

| 車関連費(普通車2台) | 55,000円 |

| 教育費 | 15,000円 |

| サブスク(動画・音楽・ジム・アプリ) | 8,000円 |

| 日用品・交際費・予備費 | 25,000円 |

| 支出合計 | 337,000円 |

| 手取り+児童手当 | 270,000円 |

| 赤字 | -67,000円 |

同じ家族構成・同じ手取り金額でも、月6万7千円の赤字です。ボーナスで補填しないと年間で80万円以上の赤字になる計算ですね。

同じ手取りでも月5〜7万の差が出る理由

AとBを比べて、決定的な差が出ているカテゴリを並べてみます。

- 家賃:+2.5万円(都市部 vs 地方、広さの差)

- 通信費:+1.2万円(大手キャリア vs 格安SIM)

- 保険料:+2.0万円(過剰保障 vs 必要最小限)

- 車関連費:+3.0万円(普通車2台 vs 軽自動車1台)

- サブスク:+0.8万円(使っていないサービスの放置)

この5項目だけで月9.5万円の差です。つまり赤字の原因は「手取りが少ない」ことではなく、「固定費の構造が重い」こと。ここを直せば、ケースBのような赤字家計は数ヶ月でケースAに近づいていけます。

赤字の正体を「5つの固定費」で診断する

ここから、赤字家計の5大犯人を一つずつ名指ししていきます。大事なのは「節約しなきゃ」の漠然とした危機感ではなく、どのカテゴリが自分の家で重いかを特定することです。あなたのやりくりが下手なわけではありません。固定費の構造が、知らないうちに家計を圧迫しているだけなんです。

カテゴリ①住居費(家賃・住宅ローン)

一般的に、住居費は手取りの25〜30%以内が健全とされます。手取り26万円なら6.5万〜7.8万円が目安。これを超えると、他のカテゴリを削っても家計が回りにくくなります。

赤字家庭でよくあるのは、「結婚・出産を機に少し広めの部屋へ引っ越し、家賃が手取りの35〜40%になっている」パターン。更新料・駐車場代を含めると、気づかないうちに家計の3分の1以上が住居で持っていかれている状態ですね。

カテゴリ②通信費(スマホ・ネット・サブスク回線)

通信費は、赤字家庭と黒字家庭の差が最も出やすいカテゴリです。夫婦でスマホを大手キャリアのまま使っていて、それぞれ月7,000〜8,000円。そこに自宅のネット回線5,000円を加えると、月2万円前後になります。

一方、格安SIMに切り替えた家庭では、スマホ1人あたり月1,500〜3,000円程度。夫婦2人で切り替えると、通信費全体で月1万円前後まで下がるケースも珍しくありません。差額は月1万〜1.5万円、年間で12〜18万円です。

カテゴリ③保険料(生命・医療・学資など)

保険料が月3万円を超えている家庭は、過剰保障の可能性があります。赤字家庭でよく見かけるのは、夫の終身保険・医療保険・がん保険、妻の医療保険、子の学資保険、それに火災保険や自動車保険のフル装備。全部合わせると、気づけば月3〜4万円が毎月出ていきます。

保険は「安心」を買う性質上、減らしにくい気持ちは痛いほどわかります。ただ、日本は公的医療保険・高額療養費制度が充実していて、民間保険でカバーすべき範囲は思ったより狭いんです。必要な保障と過剰な保障を仕分けるだけで、月1〜2万円は見直せる可能性があります。

医療保険が本当に必要かどうかの判断軸については、こちらの記事で詳しく解説しています。

カテゴリ④車関連費(ローン・保険・ガソリン・駐車場)

地方在住で車が生活必需品の家庭ほど、ここが隠れた爆弾になりがちです。車1台あたりの年間維持費は、普通車で年40〜60万円、軽自動車で年30〜40万円が目安。ローンが残っていれば、さらに月1〜3万円が上乗せされます。

夫婦で1台ずつ普通車を所有していて、両方ともローンが残っている場合、月の車関連費だけで5〜6万円。これを軽自動車1台に集約するだけで、月3万円近く下がる試算になります。使用頻度が低い車なら、カーシェア・レンタカーに置き換える選択肢も検討価値があります。

カテゴリ⑤サブスク・月額課金

動画配信、音楽配信、クラウドストレージ、ジム、アプリの月額課金、使っていない有料メルマガ。一つひとつは数百円〜千数百円なので「このくらい」で流してしまいがちですが、家族全員の契約を書き出すと月5,000〜1万円になっていることがよくあります。

このカテゴリは効果額こそ小さいものの、着手が一番ラクという特徴があります。ほとんどがアプリやWebから10分で解約可能です。

【診断チェックリスト】あなたの家はどのカテゴリが重い?

- 住居費が手取りの30%(約7.8万円)を超えている

- スマホを大手キャリアで契約したまま3年以上見直していない

- 夫婦+子の保険料合計が月3万円を超えている

- 車を2台所有していて、片方は週1回以下しか乗っていない

- 月額課金のサービスを全部は思い出せない

3つ以上あてはまる家庭は、固定費の見直しで月3〜5万円の改善余地があります。5つすべてあてはまるなら、月7万円以上の改善も現実的です。次の章で、どの順番で直せばいいかをランキング形式でお伝えします。

今月から手をつける「優先順位ランキング 1〜5位」

5つの固定費を「全部一気に見直そう」と考えると、気力が尽きて3日で挫折します。これは私自身も、過去に家計簿アプリを5回ダウンロードして5回挫折した経験から断言できますね。大事なのは着手しやすい順から、効果が大きいものへ段階的に進めること。

以下のランキングは「着手ハードルの低さ」と「効果額の大きさ」の両方を天秤にかけて並べています。時間軸も添えたので、カレンダーに予定を書き込む感覚で進めてみてください。

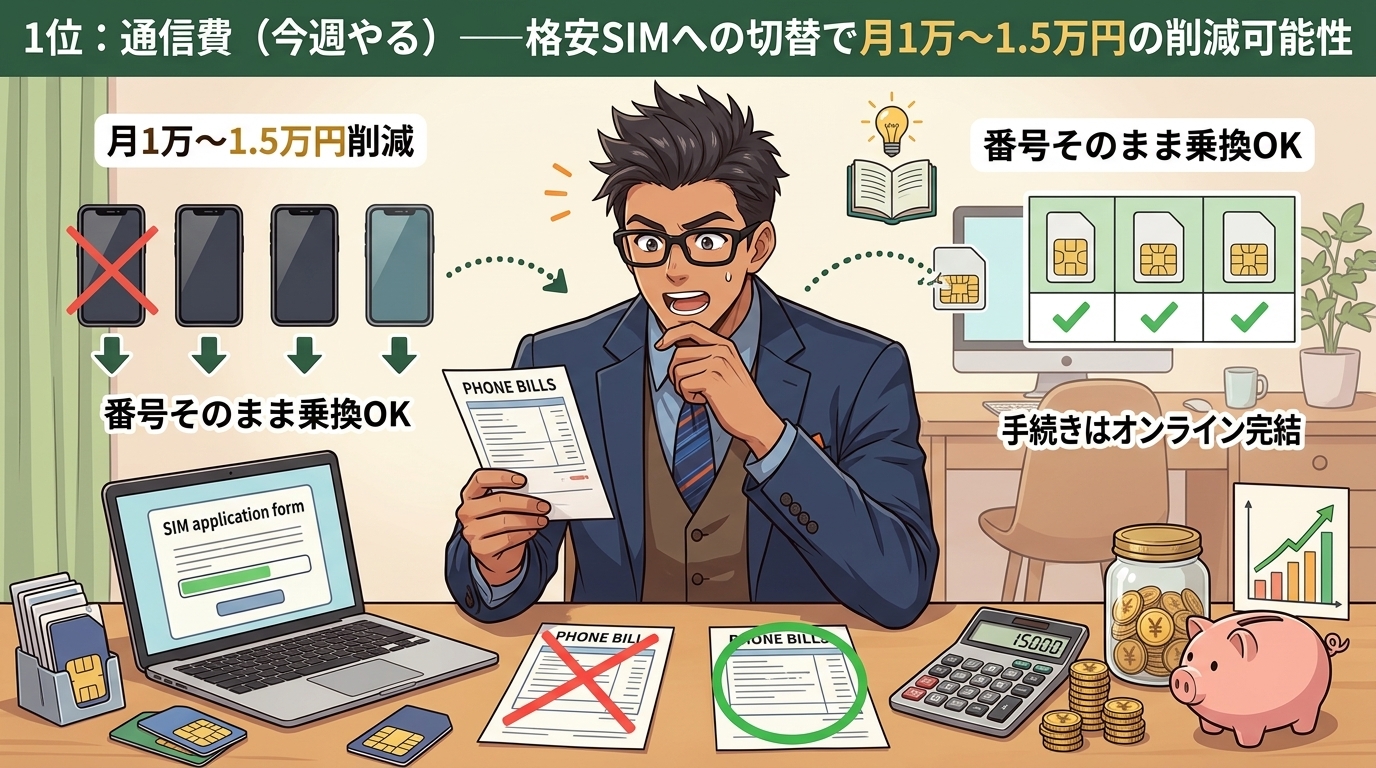

1位:通信費(今週やる)——格安SIMへの切替で月1万〜1.5万円の削減可能性

通信費を1位に置く理由は、効果が即月から出て、戻さなくていいからです。大手キャリアから格安SIMに乗り換えるだけで、家族全体で月1万〜1.5万円下がることが多いですね。手続きはオンラインで完結し、電話番号もそのまま移せます。

今月のスマホ代の明細を確認する(夫婦それぞれ)

主要な格安SIM(3社ほど)を比較し、月のデータ使用量に合うプランを選ぶ

MNP予約番号を取得し、オンラインで申し込む(SIM到着まで1週間ほど)

2位:サブスク(今日やる)——契約一覧を書き出す10分作業

効果額自体は月5,000〜1万円と控えめですが、心理的な着火剤として最強なのがサブスクの見直しです。10分の作業で「動いたな」という実感が得られるので、ここから始めると勢いがつきます。

クレジットカード明細とスマホの「サブスクリプション」一覧を開き、3ヶ月以上使っていないサービスを即解約するだけでOK。「また使うかも」は9割使いません。必要になったら再契約すれば済む話です。

3位:保険料(今月やる)——過剰な保障の見直しポイント

保険料の見直しは効果額が大きい一方で、専門知識が必要なため着手ハードルがやや高い項目です。月1〜2万円の改善が見込めるため、3位に置きました。

まずは現在加入している保険証券をすべてテーブルに並べてみてください。保障内容・保険期間・月額保険料を一覧にすると、重複している保障や、ライフステージに合わなくなった契約が見えてきます。医療保険と終身保険の両方でがん特約を付けている、若い頃に入ったままの定期保険が自動更新で割高になっている、といったケースはよくあります。

保険と投資のどちらを優先すべきかで迷ったら、以下の記事が判断の参考になります。

4位:車関連費(3ヶ月以内)——2台→1台、軽自動車への見直し判断

車の見直しは効果額が大きい(月3万円規模)反面、家族の合意と生活パターンの調整が必要なため、4位に置いています。いきなり売却ではなく、次の車検のタイミングや買い替え時期を想定して計画するのが現実的ですね。

判断の目安としては、「週1回以下しか乗らない車」「買い物と送迎にしか使わない車」「駅チカで電車が使える立地」の場合、普通車→軽自動車、もしくは2台→1台+カーシェア併用が候補になります。

5位:住居費(中長期)——住み替え・家賃交渉・ローン借換

住居費は効果額が最も大きい(月2〜3万円以上)代わりに、引っ越しには初期費用がかかり、住宅ローンの借換も手続きが重いため、中長期課題として最後に置きました。

賃貸の場合、更新時の家賃交渉は意外と通ります。「相場を調べたら周辺が下がっているので、更新を機に〇〇円に見直していただけると助かります」と大家さん・管理会社に伝えてみてください。ダメ元で交渉するだけなら、失うものはありません。住宅ローンがある場合は、金利が下がっているタイミングで借換シミュレーションをしてみる価値があります。

自分一人で判断に迷うなら、プロに10分相談してみる選択肢もある

ここまで読んで「うちの場合、どのカテゴリから手をつけるのが正解だろう」と迷う方は多いはずです。正直に言うと、優先順位は家庭ごとの事情で変わります。子の年齢、住んでいる地域、夫婦の就業形態、住居の形態によって、ベストな順番が違うんですね。

一人で悩む時間が長引くより、FPに一度現状を見てもらった方が早いケースもあります。ナットクできるまで何度でも無料で相談できるサービスなら、子どもを寝かせた後でもじっくり話を聞いてもらえますよ。

夫婦で責めずに家計を見直す「会話の切り出し方」

家計の見直しは、実は夫婦間の微妙な緊張を呼び起こす話題でもあります。「稼ぎが少ない」「無駄遣いが多い」と、お互いに責任をなすりつけ合う方向に行ってしまうと、家計修正どころではなくなります。ここでは、夫婦で責めずに見直しを進めるための具体的なフレームをお伝えします。

夫婦喧嘩になりやすい3つのNGパターン

- 「家計を見直そう」と漠然と切り出す(相手は「非難された」と身構える)

- 相手の特定の支出(お酒、ゴルフ、服、美容室など)を名指しする

- 「このままじゃやっていけない」と将来不安を先に投げかける

この3つはどれも、相手の人格や行動を否定しているように聞こえてしまうんです。家計の話を始める前に、関係性が悪化して終わります。

責めずに始める3つの会話フレーム

代わりに、以下のような切り出し方をおすすめします。

- 「スマホの契約、格安SIMに変えたら月1万円浮くらしいよ。一緒にプラン見てみない?」

- 「保険証券、まとめて整理したいから一緒に出してみよう」

- 「子どもが大きくなる前に、家計のベースを整えておきたい。30分だけ話せる?」

ポイントは3つです。①人ではなく契約・仕組みの話にする、②数字を具体的に出す、③一緒に作業する姿勢を見せる。この型に乗せると、相手も構えずに話に乗ってくれやすくなります。

「目的は家族を守ること」を共有する

家計の見直しの目的は、お互いを責めることでも、誰かに我慢を強いることでもありません。家族の生活基盤を安定させ、将来の選択肢を増やすためです。この共通目的を先に言葉にしておくと、見直しの過程で意見が分かれても「でも家族を守るためだよね」に戻れます。

パートに出るかどうか迷う前に、確認する順序

「手取り26万で足りないなら、妻がパートに出るしかない」という声をよく聞きます。選択肢として否定はしませんが、先に固定費を直してから判断する方が、後悔のない選択になります。

まず固定費、その次に収入増の順序

考えてみてください。固定費を見直さないままパートに出ても、毎月の赤字がパート収入に吸い取られるだけで、家計の構造は変わりません。一方、固定費で月5万円を削ったうえでパートに出れば、そのパート収入はまるまる貯蓄や将来への投資に回せます。

「働きたい」「社会とつながりたい」という気持ちでパートを選ぶのは素晴らしい選択です。ただ「赤字を埋めるために仕方なく」だと、精神的な負担が大きくなりがち。順序を意識するだけで、同じ行動でも意味合いが変わります。

扶養内パートの年収の壁(103万・106万・130万)を整理

パートに出る場合、いわゆる「年収の壁」を押さえておきたいところです。現行制度では以下が主な基準になります。

| 年収の壁 | 影響 |

| 103万円 | 所得税が発生。配偶者控除の対象から外れる場合あり |

| 106万円 | 勤務先が一定規模以上の場合、社会保険(厚生年金・健保)の加入義務 |

| 130万円 | 勤務先規模に関わらず、配偶者の扶養から外れ、自分で社会保険に加入 |

※各制度は改正が進行中で、最新の詳細は勤務先の社会保険担当者や税理士・FPへの確認をおすすめします。ざっくりした目安として、月8〜10万円程度の収入を目指すと、手取りベースで最も効率が良いケースが多いですね。

子の年齢別・現実的な働き方

- 未就学期:保育園・ファミサポの活用、もしくは在宅ワーク中心

- 小学校低学年:学童保育の時間に合わせて短時間パート

- 小学校高学年〜中学生:フルタイム勤務や本格的なキャリア復帰も選択肢

「働く/働かない」の二択ではなく、子のライフステージに合わせた段階的な収入増を描く方が現実的です。

赤字脱出のその先——児童手当とNISAで「未来」も作る

固定費の見直しで月3〜5万円浮いた。このお金をどうするか、ここが家計見直しの本当のゴールです。節約して浮かせた金額を、そのまま生活費に溶かしてしまうのか。将来への投資に回すのか。選択で5年後・10年後の家計が大きく変わります。

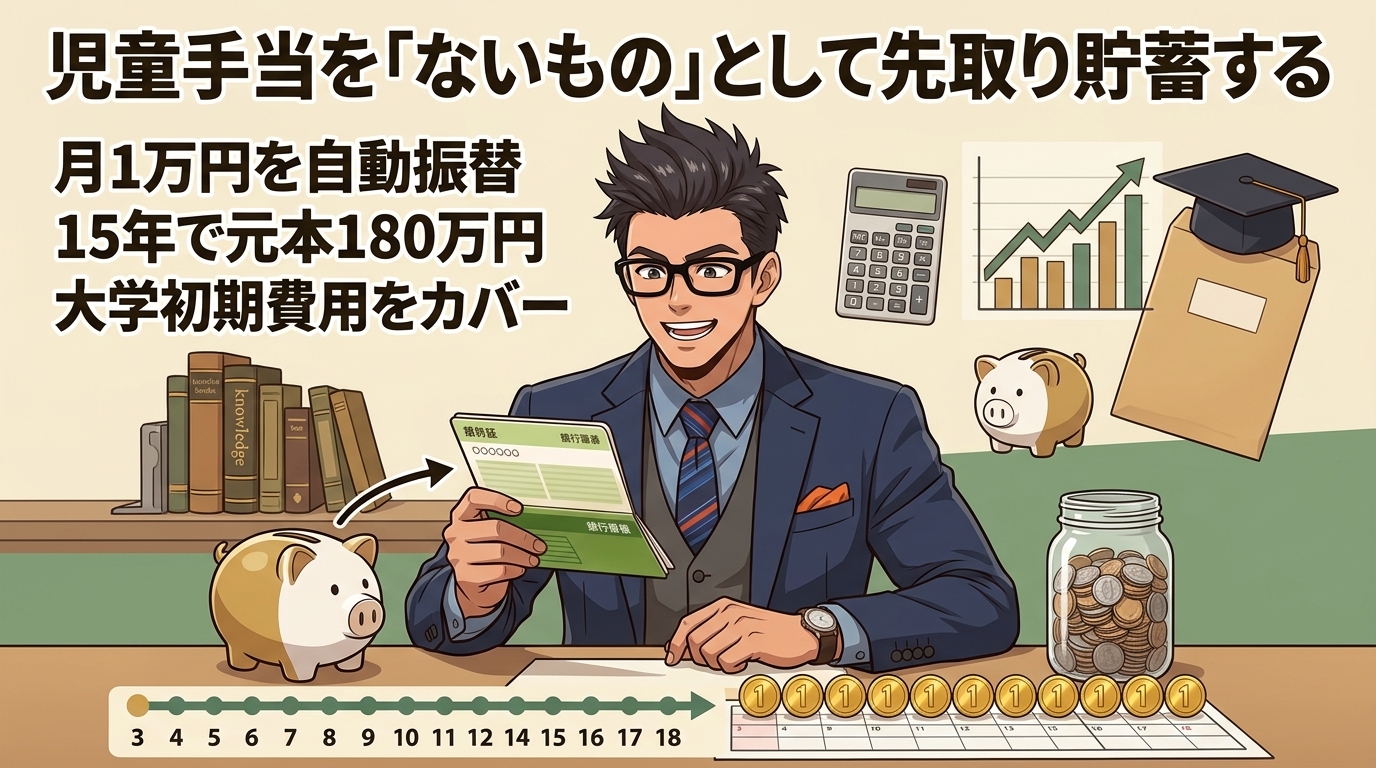

児童手当を「ないもの」として先取り貯蓄する

私が個人的に強くおすすめしたいのは、児童手当を生活費に溶かさず、別口座に自動振替する運用です。月1万円(乳幼児期は1.5万円)が自動的に別口座に移れば、最初から「ないもの」として家計が回ります。

もし3歳から高校卒業(18歳)までの15年間、毎月1万円を貯め続けると、元本だけで180万円になります。これは大学入学時の初期費用の相当部分をカバーできる金額です。児童手当は「子どもの未来のためのお金」として扱うと、使い道が自然と定まります。

新NISAつみたて投資枠で月1万円を始める

固定費を削って浮いた金額のうち、月1万円程度を新NISAのつみたて投資枠に回すのも選択肢です。つみたて投資枠は年間120万円まで非課税で運用できます。月1万円なら年12万円で、枠の10分の1ほど。無理のない範囲で始められます。

私自身、投資で痛い目を見た経験から言えることが一つあります。相場が下がっても慌てず、毎月決まった額を淡々と買い続ける。これが長期投資の鉄則で、短期の値動きに翻弄される投資とは根本的に違う世界です。

積立NISAが本当に貯金代わりになるのかの判断は、こちらで詳しく整理しています。

年率3%想定の簡易シミュレーション(15年で約222万円)

月1万円を年率3%で15年間積み立てた場合の試算です。元本は180万円、運用益込みで約222万円。15年で約42万円の差が生まれる計算になります。

年率3%はあくまで仮定です。投資は元本保証ではなく、下落リスクも当然あります。短期で見ると元本を下回る時期もあり得ます。長期・分散・積立を基本に、生活防衛資金(生活費の3〜6ヶ月分)を確保したうえで取り組んでください。

それでも不安なとき——一人で抱えずFPに相談する選択肢

ここまで読んで「頭では理解できたけど、自分の家で実際にどう進めればいいか、やっぱり不安」と感じている方もいるはずです。家計の見直しは、一人で完璧にやろうとしなくて大丈夫ですよ。

第三者視点のメリット(自分では気づかない盲点)

家計は家族にとって「日常」なので、どこに無駄があるかが見えにくいものです。FPなどの第三者に現状を並べて見せると、自分では気づかなかった改善ポイントが数分で浮き彫りになります。これは私が実際に相談を受ける側にいても、繰り返し実感することなんです。

対面派・オンライン派・女性特化——相談先の選び方

FP相談サービスはいくつかあり、それぞれ得意分野が違います。自分に合うタイプを選ぶのが長続きのコツです。

- 中立的な視点で家計を見てほしい人:FPカフェ(国家資格FP・中立アドバイス)

- 何度でもじっくり対面で相談したい人:ファイナンシャルプランナーに相談(何度でも無料・強引な勧誘なし)

- 女性ならではの視点で相談したい人:FPカフェ(女性向け特化・国家資格FPが担当)

相談で聞くべき3つの質問

FP相談を有意義にするために、事前に以下の3点を整理しておくとスムーズです。

現在の家計収支(手取り・主要な支出カテゴリ)をメモで用意する

解決したい悩み(毎月赤字、貯金できない、保険が不安 等)を1〜2個に絞る

「家計の優先順位を客観的に診断してほしい」と目的を明示する

この準備だけで、相談の精度が一段上がりますよ。家計のモヤモヤを一人で抱え込む時間を、プロとの30分〜1時間で片付けられるなら、十分に価値のある選択です。

まとめ——「やっていけない」は固定費の構造問題

最後に、この記事の要点を整理します。

- 手取り26万円・3人家族は、子育て世帯によく見られる収入帯の一つ。やりくり次第で成立する

- 赤字の正体は収入不足ではなく、住居・通信・保険・車・サブスクの5つの固定費の構造

- 着手は通信費・サブスクから。次に保険、長期で車・住居の順

- 夫婦で責めずに「契約の確認」から会話を始める

- 固定費を直した先で、児童手当とNISA積立を組み合わせれば未来の資産も作れる

- 一人で抱え込まず、FP無料相談を選択肢として持っておく

「やっていけない」とネット検索した夜の、あの胸のざわつきを、この記事を読み終えた今はどう感じているでしょうか。少しでも「明日から何かできそう」という手応えに変わっていたら、この記事を書いた意味があったと思います。

家計の立て直しは、マラソンに似ています。一気に全部は変えられないけれど、通信費→サブスク→保険→車→住居と段階的に直していけば、半年後には家計の景色が確実に変わっています。今日はまず、スマホの明細を開くところから始めてみてください。

あわせて読みたい関連記事はこちらです。