「このまま賃貸を続けて、老後本当に大丈夫かな」と検索したあなたへ。同じことを夜中にぼんやり考えた経験のある方、私もたくさんの相談で出会ってきました。

ネットを開けば「独身は悲惨」「今買わないと一生賃貸地獄」という強い言葉が並びます。煽り情報に少し疲れていませんか。この記事は、ファイナンシャルプランナー2級・宅地建物取引士(宅建)・証券外務員1種・DCプランナー2級の4資格をすべて一発合格で取得した投資歴8年のナビゲーターが、不動産とお金の両側面から、煽らずデータで整理する記事です。

この記事で得られるのは、次の5つです。

- 住まいの6選択肢を1表で比較できる

- 賃貸と持ち家の総額を女性平均余命24年で試算できる

- 高齢入居審査を突破する3つの実務的手段がわかる

- ライフステージ別の住み替えロードマップを持てる

- 女性独身ならではの4つのチェック項目を整理できる

結論からお伝えすると、独身女性の老後の住まいに「正解」はありません。年齢・健康・収入・地域で最適解が変わります。重要なのは「賃貸 vs 持ち家」の二択をやめ、6つの選択肢から自分に合うものを選び、ライフステージ別の住み替えロードマップを持つこと。読み終えた時、「私の場合はこの選択肢かな」と自分で判断できる材料を持っていただくことが、この記事の目的です。

「保険料をもっと安くできるかも」と思ったら、プロに相談するのが確実です。ファイナンシャルプランナーに相談なら自宅にFPが来てくれて、何度でも無料。強引な勧誘もありません。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

「賃貸 vs 持ち家」の二択を一度やめる|独身女性の住まい選びで本当に押さえるべき3つの問い

「老後の住まいは賃貸か持ち家か」と検索すると、ほとんどの記事がこの二択でスタートします。ただ、その入口が、独身女性にとっては少しズレているかもしれません。

「賃貸 vs 持ち家」は、もともと家族世帯(夫婦+子ども)を前提に組まれてきたフレーミングです。子育て期の住宅取得・住宅ローン・転居の意思決定が中心にあり、その延長で老後の話が語られます。独身女性の場合、家族世帯ほど住み替えの制約が強くないため、もっと自由度の高い選択肢があります。

具体的には、UR賃貸住宅・住宅セーフティネット住宅・サービス付き高齢者向け住宅(サ高住)・シェアハウスやコレクティブハウス・高齢者向けマンションといった選択肢が広がっています。「賃貸か持ち家か」だけで考えると、この5つが視界から消えてしまうのが、二択思考の一番もったいないところです。

ナビゲーター

ナビゲーター「賃貸か持ち家か」の二択で考えると、頭の中がそこで止まってしまうんですよね。一度その二択を脇に置いて、6つの選択肢を並べてみるところから始めましょう。

そこで、本記事は3つの問いから整理を始めます。

- 問1. どの「住まいの形」を選ぶか(6つの選択肢の中から自分に合うもの)

- 問2. その住まいに「何歳まで」住むか(ライフステージで住み替えるか、ずっと住むか)

- 問3. その住まいで「独身女性ならではのリスク」にどう備えるか(防犯・バリアフリー・身元保証・医療アクセス)

問1は次の6選択肢の比較表と賃貸/持ち家の総額シミュレーション、それから高齢入居審査の突破策で答えます。問2はライフステージ別の住み替えロードマップで答えます。問3は女性独身ならではの4チェックで答えます。

不動産業者ポジションではなく、宅建を持つFPとして、業者バイアスのない選択肢の整理をしていきます。「持ち家を買え」とも「賃貸で十分」とも結論を着地させません。読者ご自身が判断できる軸をお渡しすることが、この記事の役割です。

【一覧で比較】独身女性の老後の住まい6選択肢を5軸で並べる

独身女性の老後の住まいには、大きく6つの選択肢があります。それぞれ目的・コスト・自由度がまったく違うため、まずは全体像を1つの表で並べて見比べてみましょう。

6つの選択肢の概要

- ①民間賃貸:通常のマンション・アパート。自由度が高い。高齢入居審査リスクがある

- ②持ち家(マンション or 一戸建て):住宅ローン完済後は住居費が下がるが、固定資産税・修繕費は継続する

- ③UR賃貸住宅:礼金・仲介手数料・更新料なし、保証人不要。年齢制限なしで高齢入居可能

- ④サービス付き高齢者向け住宅(サ高住):安否確認・生活相談付きの賃貸住宅。自立〜軽介護向け

- ⑤シェアハウス・コレクティブハウス:人とのつながりを得られる住まい。高齢者向け物件も増加中

- ⑥高齢者向けマンション・高齢者向け優良賃貸住宅(高優賃):60歳以上対象、バリアフリー対応、家賃減額制度がある場合あり

5軸での比較表

以下の5軸で6選択肢を並べました。「◎ ○ △ ×」は相対的な評価で、絶対的な序列ではありません。あなたの状況によって読み方が変わります。

| 選択肢 | 月額コスト目安 | 自由度 | 身元保証 | バリアフリー | 看取り対応 |

|---|---|---|---|---|---|

| ①民間賃貸 | 月5〜10万円 | ◎ | 必要 | △ | × |

| ②持ち家 | 完済後は維持費のみ(年20〜40万円) | △ | 不要 | △〜○ | × |

| ③UR賃貸 | 月5〜10万円 | ○ | 不要 | △〜○ | × |

| ④サ高住 | 月12〜28万円 | △ | 必要 | ◎ | 施設による |

| ⑤シェアハウス | 月3〜8万円 | ○ | 必要 | △ | × |

| ⑥高齢者向けマンション・高優賃 | 月8〜20万円 | △ | 必要 | ◎ | 施設による |

※月額コストは地域・物件・サービス内容で大きく変動します。サ高住は厚生労働省や民間調査の集計値で平均16万円前後・中央値15万円前後とされており、地域差を踏まえて月12〜28万円を一つの目安としています(厚生労働省 サービス付き高齢者向け住宅等の月額利用料金)。最新の費用はサービス付き高齢者向け住宅情報提供システムで確認できます。

「向いている人/向いていない人」の早見

同じ選択肢でも、向き不向きは人によって変わります。簡単な早見メモを置きます。

- ①民間賃貸が向く:転居の自由度を重視する/物件価格が高い地域に住む/住宅ローンを組みたくない人。向かない:高齢で保証人を頼める人がいない/家賃を24年払い続ける資金計画が立たない人

- ②持ち家が向く:同じエリアに長く住む見通しがある/物件価格が手取り収入の5〜7倍以下に収まる/頭金が用意できる人。向かない:転居可能性がある/修繕費・固定資産税の継続負担を避けたい人

- ③UR賃貸が向く:保証人を頼める人がいない/更新料を払いたくない/高齢入居の不安を減らしたい人。向かない:希望エリアにUR物件がない/広い間取りを譲れない人

- ④サ高住が向く:健康面に不安が出てきた/日常の見守りや生活相談を受けたい/介護施設より自由度がほしい人。向かない:月額費用に余裕がない/自立生活に問題がない若い高齢者

- ⑤シェアハウスが向く:一人暮らしの孤立を避けたい/生活コストを下げたい/人との交流を楽しみたい人。向かない:プライベート空間を強く重視する/生活時間帯が他人と合わない人

- ⑥高齢者向けマンション・高優賃が向く:60歳以上で、バリアフリー対応の住まいに移りたい/家賃減額制度を活用したい人。向かない:希望エリアに該当物件がない/高額帯の高齢者向けマンションのみで予算が合わない人

ナビゲーター

ナビゲーター6つも選択肢があると知ると、それだけで気持ちが少しラクになりませんか。「どちらか」ではなく「どれか」で考えるだけで、選び方の自由度が一気に広がります。

賃貸 vs 持ち家|女性平均余命24年で総額をシミュレーションし、逆転条件を見つける

6選択肢の中でも、最初に多くの方が悩むのが「①民間賃貸 vs ②持ち家」の二択です。この2つは、女性平均余命24年で総額をシミュレーションするとどちらが得なのか、よく聞かれます。先に結論からお伝えすると、答えは「人による」です。ただし、判断軸となる逆転条件が見えてきます。

老後の住まい試算は「平均寿命」ではなく「65歳時点の平均余命」で計算する

シミュレーションの前提として、まず計算の起点をはっきりさせておきます。よく見かける「平均寿命87歳マイナス65歳イコール22年」という計算は、実は統計概念の誤用です。

平均寿命とは「0歳の平均余命」を指す統計用語です。一方、「65歳まで生きた女性が、その後何年生きるか」は、別の数値(65歳の平均余命)として公表されています。厚生労働省「令和6年簡易生命表の概況」によると、65歳女性の平均余命は約24.38年、男性は約19.52年です。つまり65歳まで生きた女性は、平均的に89歳前後まで生きる計算になります。

ナビゲーター老後資金の計算で「平均寿命87歳マイナス65歳イコール22年」と書く記事をよく見かけますが、正しくは「24.38年」です。2年違うと、家賃24年分の総額で約170万円もズレます。

賃貸ケースの居住費総額シミュレーション

賃貸の場合は、毎月の家賃を24年間払い続ける単純な掛け算で総額が出ます。物件タイプ別に試算してみます。

- 地方や築古アパート(月5万円):5万円 × 12か月 × 24年 = 約1,440万円

- 都市部の標準的な1LDK(月7万円):7万円 × 12 × 24年 = 約2,016万円

- 都心の1LDK(月10万円):10万円 × 12 × 24年 = 約2,880万円

これに更新料(2年に1回・家賃1か月分)を加えると、24年間で家賃の約12か月分が追加でかかります。月7万円なら更新料は概ね84万円、月10万円なら120万円ほどです。なお、UR賃貸を選んだ場合はこの更新料が一切かからないため、長期居住するほどコスト面の差が広がります。

家賃水準は地域・間取り・築年数で大きく変わるため、一概に「賃貸はこれくらい」とは言えません。国土交通省「住宅市場動向調査」や総務省「住宅・土地統計調査」で都道府県別・間取り別の家賃水準を確認してみると、ご自身の地域の現実的な総額が見えてきます。

持ち家ケースの居住費総額シミュレーション

持ち家は、購入時にまとまった出費があり、住宅ローン完済後も維持費がかかり続けます。「買えば住居費はゼロ」というイメージは正確ではありません。

- マンション2,500万円・固定資産税年10万円・管理費修繕積立金合計年30万円:65歳時点で完済済みなら、24年間の維持費は約960万円。総額(取得費含む)約3,460万円

- 地方の戸建て1,500万円・固定資産税年8万円・修繕費年12万円:24年間の維持費は約480万円。総額約1,980万円

マンションの管理費・修繕積立金は新築時より築古になるほど上がる傾向があります。修繕積立金は10〜15年ごとの大規模修繕に備えるためのもので、築20年を過ぎると月3〜5万円規模になるケースも珍しくありません。戸建ても屋根・外壁の塗装で20年に一度100〜200万円程度の出費が見込まれます。

住宅ローンを組む場合は、これに利息と団体信用生命保険料が乗ります。65歳完済を前提にすると、50代で組めるローンの期間は最長でも15年程度に限られます。

逆転条件|「月家賃◯万円以下なら賃貸有利」の損益分岐

賃貸と持ち家の総額を並べると、ある共通の傾向が見えます。

- 同じ地域で月家賃が物件相場の0.4%以下(家賃の1万円≒物件価格約250万円)に収まるなら、賃貸のほうが総額で有利になりやすい

- 逆に、物件価格が手取り収入の5〜7倍以内で、頭金が物件価格の20%程度貯まっているなら、持ち家のほうが総額で有利になりやすい

- 転居可能性が高い場合は、移動コスト(仲介手数料・引越し費用)を考えると、賃貸のほうが柔軟性で有利

ここで大事なのは、「賃貸 vs 持ち家のどちらが正解か」という二択で答えを出さないことです。あなたが住む地域の家賃と物件価格、収入と頭金、住み続ける見通しの組み合わせで、答えが変わります。本記事の役割は答えを出すことではなく、ご自身で判断するための物差しを渡すことです。

ナビゲーター

ナビゲーター「今買わないと一生賃貸地獄」のような不動産業者の煽り営業トークには、絶対に乗らないでください。住まいの判断は、数字とライフスタイルで冷静に見ていきましょう。

「高齢で賃貸を借りられない」は本当?3つの突破策で備える

独身女性が老後の住まいを考える時、最大の不安は「高齢になると賃貸を借りられなくなる」という話ではないでしょうか。これは半分本当で、半分はそうではありません。

高齢者の入居が厳しくなる実態と背景

家主側に高齢単身者の入居に対する不安があるのは事実です。健康・身元保証・孤独死リスクを懸念して、入居を見合わせるケースは存在します。国土交通省 住宅政策でも、住宅確保要配慮者として高齢者が政策対象に位置づけられています。

ただし、「全員が借りられない」わけではありません。一般の民間賃貸で審査が通りにくくなる場面はあっても、それを補う制度や仕組みが3つあります。順に見ていきましょう。

突破策①|UR賃貸住宅(年齢制限なし・保証人不要)

独立行政法人都市再生機構(UR都市機構)が運営するUR賃貸住宅は、礼金・仲介手数料・更新料・保証人がすべて不要です。年齢制限もありません。

収入要件は、家賃8万2,500円未満なら基準月収額が家賃の4倍。家賃6万円なら月収24万円が目安です。年金受給者など毎月の収入が月収基準に届かない場合でも、貯蓄基準(月額家賃の100倍など)を満たすことで申し込み可能な制度が用意されています。さらに、満60歳以上の高齢者向けには基準月収額の2分の1未満でも申し込める特例があります(3親等内の親族に基準月収額以上の収入または基準貯蓄額以上の貯蓄があることなどの条件あり)。

UR賃貸住宅は全国に約71万戸あり、バリアフリー対応物件・高齢者向け優良賃貸住宅(高優賃)も含まれています。希望エリアの空室状況は、UR都市機構の公式サイトで地域別に検索できます。

突破策②|住宅セーフティネット制度の登録住宅

国土交通省所管の住宅セーフティネット制度は、高齢者・低額所得者・障害者・子育て世帯などの「住宅確保要配慮者」の入居を拒まない登録賃貸住宅を全国規模で整備する制度です。

2026年4月現在、セーフティネット住宅情報提供システムには全国で約12.8万棟・約96.3万戸が登録されています。なお、2025年10月1日には改正住宅セーフティネット法が施行され、高齢者の居住安定をさらに後押しする仕組みが強化されました。家賃補助・家賃債務保証料の補助の対象になる物件もあり、地域によっては自治体独自の支援制度も用意されています。

同システムでは「高齢者の入居を拒まない住宅」として絞り込み検索できるため、希望エリア・家賃帯・間取りで物件を探せます。「年齢を理由に断られそう」と思った時の現実的な選択肢として、まず一度のぞいてみる価値があります。

突破策③|家賃債務保証会社の活用

「保証人を頼める人がいない」という不安には、家賃債務保証会社が応えます。家主の代わりに家賃滞納時の支払いを保証する仕組みで、保証人がいなくても賃貸契約が結べます。

国土交通省は家賃債務保証業者登録制度を運用しており、登録業者かどうかが安心の目安になります。利用料は概ね初回家賃の30〜100%+年1〜2万円程度が相場ですが、料金体系は会社によって違うため、事前に複数社を比較すると安心です。高齢者の入居受け入れに積極的な保証会社もあります。

60代のうちに動く理由|「決断は早いほど有利」

3つの突破策があるとはいえ、住み替えのタイミングは早いほど有利です。理由は3つあります。

- 70代より60代のほうが審査の心理的ハードルが低い

- 健康なうちなら、医療証明や健康診断の手続きで困らない

- 引っ越しは体力勝負。荷物の整理・新居の手続きは60代のほうがスムーズ

「いつか住み替えるかも」と漠然と考えているなら、60代前半のうちに一度UR賃貸や住宅セーフティネット住宅の情報を集めておくと、いざ動く時にスムーズです。実際の引っ越しは70代でもかまいません。「情報を持っているかどうか」で、動ける範囲が大きく変わります。

ナビゲーター「高齢者は賃貸を借りられない」というのは、半分本当で、半分はそうではありません。UR賃貸や住宅セーフティネット制度を知っているだけで、選択肢がぐっと広がります。

持ち家がない前提での老後の備え方を、住まい以外の角度(家計・年金・資産形成)も含めて整理したい方は、こちらのピラー記事もどうぞ。

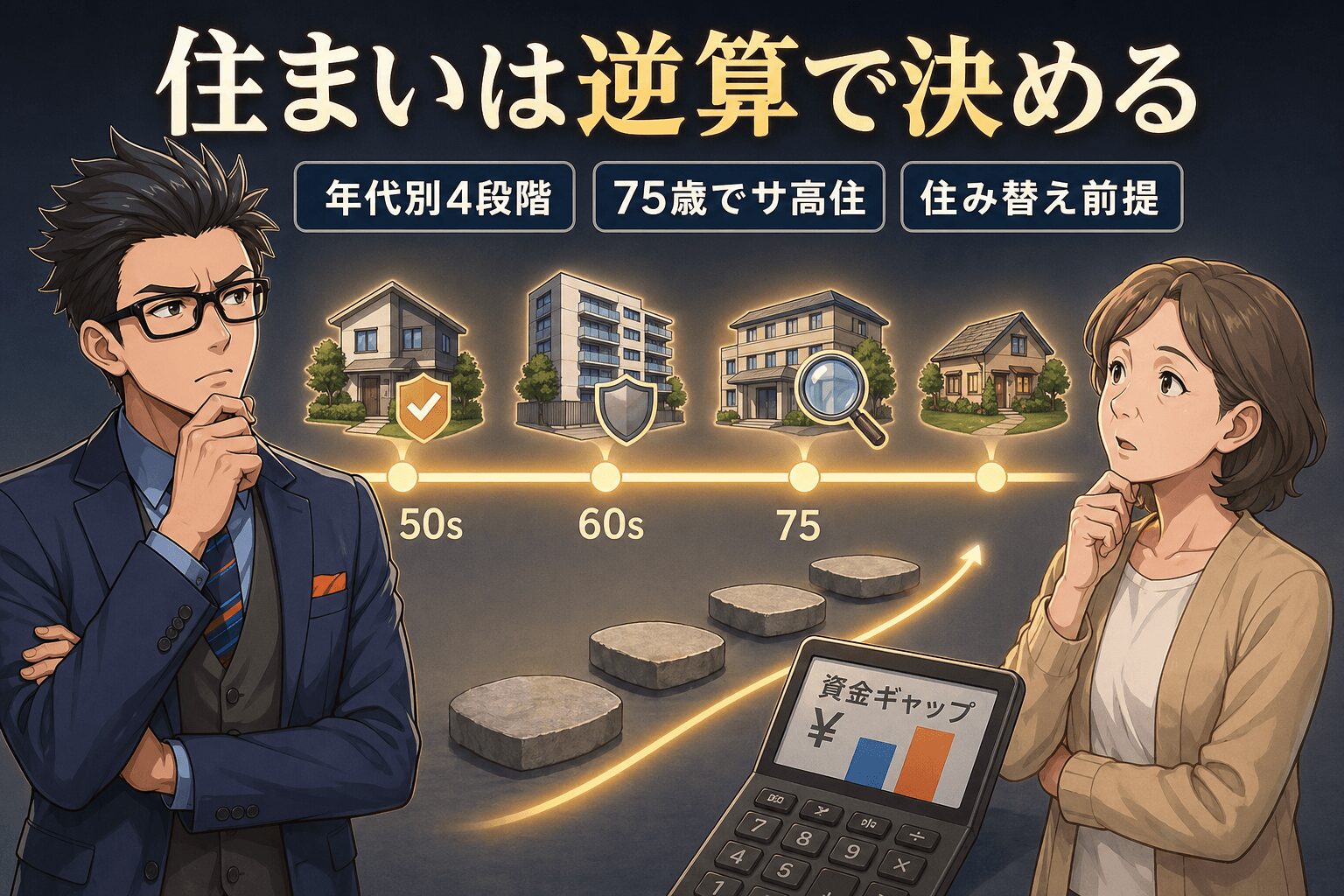

ライフステージ別 住み替えロードマップ|50代→65歳→75歳→要介護期

住まいは「一度決めて終わり」ではなく、ライフステージに応じて段階的に住み替えるのが現実的です。50代から要介護期までを4段階で見渡せると、どの時期に何をしておくべきかが見えてきます。

50代|「コア住まい戦略」を1つ決める

50代は定年退職前の収入ピーク期で、住宅ローンを組むなら最後のチャンスでもあります。この時期にやっておきたいのは、6選択肢の中から「コア住まい戦略」を1つ仮決めしておくことです。

- このまま賃貸を続ける:今の家賃を65歳以降も払えるか試算する。ダウンサイジングのタイミングを考える

- 持ち家を購入する:マンションか戸建てか、地域はどこか、金額の上限はいくらか、頭金はいくら用意できるかを決める

- UR賃貸へ移る:希望エリアのUR物件を確認し、入居要件(基準月収額または貯蓄基準)を満たすかチェックする

「3つを完全に決めきる」必要はありません。「メインはこれ、サブはこれ」くらいのザックリした方向性があるだけで、その後の判断が劇的に楽になります。

65歳前後|バリアフリー対応とダウンサイジングを検討

65歳前後は定年退職・年金受給開始のタイミングで、収入の構成が大きく変わります。同時に、住まいの「快適性」を見直す時期でもあります。

- 段差・階段の有無、浴室の入りやすさ、廊下の幅など、バリアフリーの観点で今の住まいを点検する

- 広い部屋から1LDK・1DKへのダウンサイジングを検討する。家賃を月2〜3万円下げるだけで、24年で576〜864万円の差が出る

- UR賃貸への住み替えを検討するなら、60代前半のうちに動くのがおすすめ

引っ越しは体力勝負です。65歳前後で動けば、荷物の整理も新生活の立ち上げも余裕を持って進められます。

75歳前後|サ高住など見守りサービス付き住まいへの移行を検討

75歳前後は、健康寿命の境目に当たる時期です。厚生労働省「健康寿命の令和4年値について」によると、女性の健康寿命は約75.45年、男性は約72.57年。平均寿命との差(日常生活に制限のある期間)は女性で約11.63年、男性で約8.49年と公表されています。

健康寿命と平均寿命の違いは、簡単に言うと「健康寿命=自立して生活できる期間」「平均寿命=生存している期間」です。女性は男性より平均寿命が長いぶん、要支援・要介護期間も長くなる傾向があります。

この時期の住まいの選択肢として現実的なのが、安否確認・生活相談付きのサービス付き高齢者向け住宅(サ高住)です。月額費用は地域・サービス内容で大きく変わりますが、目安として概ね月12〜28万円のレンジで、平均は16万円前後・中央値は15万円前後とされています。サービス付き高齢者向け住宅情報提供システムで、希望エリアの月額費用と空室状況を直接確認できます。

要介護期|介護施設への移行

要介護度が上がってサ高住では対応が難しくなった場合、特別養護老人ホーム(特養)や介護付き有料老人ホームなどへの移行を検討します。

- 特別養護老人ホーム(特養・公的施設):要介護3以上が原則。月額費用は概ね月8〜15万円。入居一時金なし。待機者が多い地域あり

- 介護付き有料老人ホーム(民間施設):月額15〜35万円程度が目安。入居一時金が0〜数千万円のケースもあり、施設ごとの差が非常に大きい

「最後の住まい」をどこにするかは、家族・ケアマネジャー・FPと相談しながら決めるのが現実的です。一人で抱え込まず、専門家の助けを借りていきましょう。

ロードマップを「自分の年齢」から逆算する

4段階のロードマップを、ご自身の年齢から逆算してみましょう。

- 今40代の方:50代までにコア住まい戦略を仮決め。60代でUR・賃貸の見直し。75歳でサ高住の情報収集

- 今50代の方:今すぐコア住まい戦略を決める。60代で住み替えを実行。75歳でサ高住の検討

- 今60代の方:UR賃貸・住宅セーフティネット住宅へ早めに動く。75歳手前でサ高住の情報収集を開始

ナビゲーター住まいは「一生同じ場所」ではなく、ライフステージに応じて段階的に住み替えるのが現実的です。50代→65歳→75歳→要介護、と4段階で考えると、見通しが立ちますよ。

月単位の生活費の細かい内訳・年金とのギャップを知っておきたい方は、こちらの記事で詳しく試算しています。

女性独身ならではの住まい4チェック|防犯・バリアフリー・身元保証・医療アクセス

住まいの選択肢が決まったら、次は物件レベルでのチェック項目です。女性独身の場合は、家族世帯と違って「自分一人で暮らす前提」が長期間続きます。次の4項目は、年齢が上がるほど効いてきます。

チェック①|防犯(オートロック・防犯カメラ・低層階回避)

単身女性の住まい選びでは、防犯が最重要項目です。具体的にチェックしたいのは次の3点です。

- オートロック付き/防犯カメラ完備/管理人常駐の物件を優先する

- 1階・低層階は侵入リスクが上がるため、可能なら2階以上を選ぶ

- 共用部の照明・エントランスの見通し・周辺の人通りもチェック

高齢になると体力・反応速度が落ちるため、防犯の重要性は若い頃以上に高まります。物件選びの段階で「ここなら安心」と思えるかどうかが、長く住み続けられるかの分岐点になります。

チェック②|バリアフリー(段差・手すり・廊下幅・浴室)

65歳前後から、段差・階段は転倒リスクの最大要因になります。住まいのバリアフリー度を次の観点で点検します。

- 玄関・室内の段差は最小限か(バリアフリーリフォームの可否を確認)

- 階段や浴室に手すりを設置できるか(賃貸でも交渉可能なケースあり)

- 廊下幅は車椅子・歩行器が通れる78cm以上が目安

- 浴室の段差・滑り止めは年齢が上がるほど重要

新築・築浅のマンションは比較的バリアフリー対応が進んでいますが、戸建てや築古物件は要チェックです。住宅性能表示制度の「高齢者等への配慮」項目を参考にすると、客観的に判断しやすくなります。

チェック③|身元保証(緊急連絡先・任意後見・身元保証会社)

賃貸契約・入院・施設入居の場面で、身元保証人が必要になるケースは多くあります。兄弟姉妹がいない、いても頼みづらい場合の選択肢を整理しておきます。

- 緊急連絡先:信頼できる友人・遠縁の親族にあらかじめお願いしておく

- 任意後見契約:判断能力があるうちに、将来の財産管理を任せる人を決めておく仕組み

- 身元保証会社:入院時の身元保証・葬儀の手配などをサービスとして提供

厚生労働省・各自治体・NPOが、身元保証等高齢者サポート事業のガイドラインや事業者情報を公開しています。料金体系・契約内容を複数比較してから利用するのが安全です。

チェック④|医療アクセス(病院との距離・公共交通機関)

高齢になるほど、通院の頻度が上がります。住まいの周辺医療環境を次の観点でチェックします。

- 徒歩圏内に内科・歯科・整形外科があるか

- 路線バス・電車で総合病院に通えるか

- 救急車が到着しやすい立地か(救急医療体制)

- 大病院の救急外来までの所要時間

地方移住で生活コストを下げる選択肢もありますが、医療アクセスとのバランスが重要です。「家賃は安いが、車がないと病院に行けない地域」だと、運転をやめた後に困ります。

ナビゲーター防犯・バリアフリー・身元保証・医療アクセス。この4つを意識するだけで、住まい選びの精度がぐっと上がります。

実家暮らしから自立を考えている方は、親亡き後の住まいの組み立て方をこちらの記事で詳しく扱っています。

一人で決めきれないなら|FP相談という第3の選択肢

ここまで読んで「やることはわかったけれど、自分のケースに当てはめるのは難しい」と感じた方も多いのではないでしょうか。住まいの判断は、家計・年金・健康・地域・家族関係まで含めて整理する必要があるため、一人で全部設計するのは正直しんどい作業です。

FPに住まいを相談すると何が変わるか

ファイナンシャルプランナー(FP)に住まいを相談する最大のメリットは、家計全体の文脈で住まいを位置づけられることです。

- 自分の年金見込額・現状の貯蓄・住みたい地域・健康状態から、住まい戦略のシミュレーションをしてもらえる

- 賃貸/持ち家の総額比較を、自分のケースで具体的に試算してもらえる

- 住宅ローンを組む場合の返済計画・繰上返済の戦略までトータルで設計可能

- 新NISAやiDeCoとの組み合わせも家計全体で見てもらえる

FPの役割は「特定の物件・特定の不動産業者を勧めること」ではありません。あくまで家計全体の文脈で、住まいの選択肢を整理する役割です。

「勧誘されそうで怖い」を解消する3タイプ

FP相談には大きく3つのタイプがあります。自分のスタイルに合うものを選ぶことで、勧誘への不安は大きく減らせます。

- オンライン完結タイプ:忙しい現役世代向け。短時間で気軽に相談できる

- 女性特化タイプ:女性のライフプラン全般を扱う。住まい・資産運用・キャリアまで幅広い

- 対面・何度でも無料タイプ:じっくり相談したい層向け。回数無制限で安心感が高い

いずれも特定の保険商品の推奨はしません。住まい選びは大きな判断なので、家計全体を整理してくれるパートナーを1人持っておくと心強いです。

女性向けFP相談「FPカフェ」の特徴

女性独身の住まい相談で相性が良いFP相談サービスの一つに、FPカフェがあります。

- 国家資格FP必須+個別面接審査+スコア管理+アンケートによる継続評価という複数段階の品質管理体制

- 女性向け特化のブランディング(女性向けメディア『Mocha』を運営)

- 代表・頼藤太希氏のメディア実績による信頼性(金融書籍多数出版・早稲田大学講師)

- 保険だけでなく、資産運用・住宅・相続・キャリアまで相談領域が幅広い

住まいの大きな決断を、女性特化のFPと一緒に整理してみたい方には、選択肢の一つとして紹介できます。

※特定の保険商品・特定の物件の推奨ではなく、家計全体を整理する導線として紹介しています。最新の相談内容・条件は公式サイトでご確認ください。

相談前に準備しておくと話が早いもの

FP相談を効率的に使うために、事前に次の5つを用意しておくと話が早く進みます。

- 直近3か月の家計収支メモ

- ねんきんネットで取得した自分の年金見込額

- 現在の保険契約一覧(証券のサマリーで可)

- 自分の住居プランの仮置き(賃貸/持ち家/UR賃貸/サ高住のいずれか)

- 本記事の6選択肢比較表のうち、気になる2〜3個に絞り込んだメモ

ナビゲーターFP相談は「売り込まれそう」と感じる方も多いですが、最初の無料相談では「売り込みなし」を明示しているサービスもあります。気軽に試してみてくださいね。

必要額の試算と年代別の積立シミュレーションは、こちらの記事で詳しく扱っています。

独身女性の老後の住まいでよくある質問

- 独身女性は何歳までに老後の住まいを決めるべき?

-

50代のうちに「コア住まい戦略」を1つ仮決めしておくのが理想です。60代でも遅くはありませんが、引っ越しの体力・健康状態の余裕を考えると、60代前半までに動くと安心です。70代以降は引っ越しの体力負担が大きくなるため、その前に方向性を決めておくのが現実的です。

- UR賃貸って実際どうなの?年齢制限は本当にない?

-

UR賃貸は年齢制限なし・保証人不要で、年金受給者でも貯蓄基準を満たせば入居可能です。礼金・仲介手数料・更新料がないため、長期居住するほどコスト面のメリットが大きくなります。最新の収入・貯蓄基準はUR都市機構の公式サイトで必ず確認しましょう。

- 持ち家を買うなら何歳までに?

-

住宅ローンを組む場合、定年退職までに完済できる返済計画が現実的です。50代で20年ローンを組むと70代まで返済が続くため、年金生活との両立が課題になります。ローンを組まずに現金一括の場合は年齢制限はありませんが、固定資産税・修繕費は継続的にかかる点を踏まえてご検討ください。

- 結婚しないと老後の住まいは厳しい?

-

結婚しているかどうかより、「自分の住まい戦略を持っているか」のほうが重要です。既婚でも配偶者に先立たれて単身世帯になるケースは多くあります。結婚を解決策にせず、独身でも備えれば老後の住まいは十分成り立ちます。

- 老後の住まいに「シェアハウス」って現実的?

-

高齢者向けシェアハウス・コレクティブハウスは、選択肢として現実的に成り立っています。一人暮らしの孤立リスクを下げ、生活コストを分担できるメリットがあります。物件数が限られるため、希望エリアで見つかるかは事前確認が必要です。

- 親の家を相続したら、自分の住まい問題は解決する?

-

相続した家を自分の住まいにするか売却するかは、立地・築年数・自分のライフスタイルで判断します。維持できない遠方の実家を「とりあえず保有」すると、固定資産税・空き家管理コストが負担になります。兄弟姉妹がいる場合は相続のタイミングで話し合いが必要です。

「独身は老後悲惨」という言説への向き合い方を、男女共通の視点で整理した記事もあります。

ナビゲーター

ナビゲーターFAQの数字や条件は、調査年・地域・物件タイプで変わります。実際に動く時は、出典の公式ページで最新情報を確認するクセをつけておくと安心ですよ。

まとめ|独身女性の老後の住まいは「6選択肢×ロードマップ×4チェック」で見通しが立つ

独身女性の老後の住まいは、「賃貸 vs 持ち家」の二択で考えると視界が狭くなります。本記事の整理をまとめると、こうなります。

- 6つの選択肢を知ることから始まる:民間賃貸/持ち家/UR賃貸/サ高住/シェアハウス・コレクティブハウス/高齢者向けマンション。「どちらか」ではなく「どれか」で考えると、選び方の自由度が一気に広がる

- 賃貸/持ち家の総額比較は逆転条件で見る:月家賃が物件相場の0.4%以下なら賃貸有利、物件価格が手取り収入の5〜7倍以下なら持ち家有利。結論を持ち家にも賃貸にも着地させない

- 高齢入居審査は3つの突破策で備える:UR賃貸(年齢制限なし・保証人不要)/住宅セーフティネット制度の登録住宅(全国約12.8万棟・約96.3万戸)/家賃債務保証会社の活用。60代のうちに情報を集めておくと安心

- ライフステージで住み替えるロードマップを持つ:50代でコア住まい戦略を決める/65歳前後でバリアフリー・ダウンサイジング検討/75歳前後(健康寿命到達期)でサ高住検討/要介護期で介護施設へ移行

- 女性独身特有の4チェック:防犯/バリアフリー/身元保証/医療アクセス

読み終えた今、6つの選択肢の中から自分に合いそうな2〜3個を絞ってみてください。最も心理的ハードルが低い一歩は、UR都市機構の公式サイトで自分の住みたいエリアの物件と入居要件を確認すること(5分)です。ここから「自分の住まい戦略」が具体化していきます。

独身女性の老後の住まいに「正解」はありません。賃貸でも持ち家でも、ロードマップを持って備えれば老後は十分成り立ちます。不動産業者の煽りに流されず、自分の判断軸で選んでいきましょう。迷ったら、家計全体を見られるFPに相談する選択肢もあります。

ナビゲーター「持ち家がないから不安」ではなく「計画があるから安心」へ。FP2級・宅建保有のナビゲーターとして、あなたの住まい選びを陰ながら応援しています。