「ビットレンディングって、年利8%って書いてあるけど、自分のBTCを預けると本当にいくら増えるの?」「PBR LENDINGは年12%、SCLは最大15%。それと比べると、BitLendingは控えめに見えるけど、なぜなんだろう?」――こんなふうにモヤモヤしている方は多いはずです。

私もFP2級として日々レンディングを比較していますが、「年利の数字だけで判断すると、サービスの本質を見落とす」という場面に何度も出くわしてきました。BitLendingの利率には、銘柄ごとの違い、最低貸出数量との関係、そして他社より控えめになっている構造的な理由があります。

この記事では、BitLendingの全6銘柄の利率と最低貸出数量を一覧で整理し、保有量別に「年間でいくら増えるか」をシミュレーション。単純年利と実効利回りの違い、利率改定の可能性、PBR LENDING・スマートクリプトレンディング(SCL)との位置付けまで、淡々と数値で整理していきます。利率の動かし方に興味がある方には、自動更新で利率が伸びるスマートクリプトレンディングという選択肢もあるので、本記事冒頭で軽く触れておきます。

ナビゲーター

ナビゲーター年利8%の裏側を理解できれば、「BitLendingを使う」「他社にする」「複数を併用する」の3択を自分で選べるようになります。

ガチホ中の暗号資産を年利最大15%で運用

スマートクリプトレンディングなら1ヶ月から貸出OK。

自動更新で手間なく続けられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

ビットレンディングの利率一覧|全6銘柄を1表で確認

まず最初に、BitLendingの全銘柄の利率と最低貸出数量を1つの表にまとめます。公式LPでは銘柄ごとに分散表示されているため、横並びで見ると判断軸が掴みやすくなります。

BitLendingの全6銘柄・利率・最低貸出数量

BitLending公式サイトに記載されている、現時点の利率と最低貸出数量は次のとおりです(出典:BitLending公式)。

| 銘柄 | 年利 | 最低貸出数量 |

|---|---|---|

| ビットコイン(BTC) | 8% | 0.0022 BTC |

| イーサリアム(ETH) | 8% | 0.07 ETH |

| リップル(XRP) | 7% | 75 XRP |

| ソラナ(SOL) | 7% | 1.3 SOL |

| テザー(USDT) | 10% | 200 USDT |

| USDコイン(USDC) | 10% | 200 USDC |

表を眺めると、ステーブルコイン(USDT/USDC)の年利10%が一番高く、メジャー通貨(BTC/ETH)の年利8%が中位、XRP/SOLの年利7%が下位、という階層になっているのが分かります。BitLendingの全銘柄に共通するのは「最短貸出期間は30日」「利息は預けた銘柄と同じ銘柄で付与される」「返還申請後は7営業日以内に着金」という運用ルールです。

なお、ファイルコイン(FIL)やXNKについては、公式LPに利率や最低貸出数量の明示がありません。そのため本記事では、公式LPで利率・最低貸出数量が明示されている主要6銘柄に絞って整理します。最新の対応銘柄はBitLending公式サイトで直接ご確認ください。

ナビゲーター同じBitLendingの中でも、銘柄によって7%・8%・10%と利率が3段階に分かれています。この利率差にも意味があります。

1表で見るメリットと、利率3段階の意味

銘柄ごとに分散していた情報を1つの表で見ると、「どの銘柄を預けると一番枚数が増えるか」「自分の保有量で最低数量に届くか」が同時に判断できます。たとえばBTCを0.005枚しか持っていない場合、最低数量0.0022は楽にクリアできます。ETHが0.05枚しかない場合、最低数量0.07には届かないので、少しだけ買い足すか、別銘柄に切り替えるか、最低数量が低いステーブルコインから始めるか、といった判断ができます。

そして利率3段階の意味ですが、これは「リスクと需要」のバランスを反映していると考えるのが自然です。ステーブルコイン(USDT/USDC)は価格変動がほぼなく、機関投資家からの需要が大きいため貸借料率(利率)が高めに設定されています。BTC/ETHは時価総額の大きいメジャー通貨で運用先の選択肢も広いため、年利8%という中位水準に。XRP/SOLは流動性や需要の幅がやや限定されるため、相対的に控えめな7%に位置している、という整理です。

ナビゲーター

ナビゲーターBTC 0.0022(およそ2.8万円相当・2026年5月時点)から始められるので、「まずは少額で試してみる」という入り方もできます。最低数量のハードルは思ったより低いんですよね。

銘柄別シミュレーション|あなたの保有量で年間いくら増えるか

「年利8%」という数字も、自分の保有量で計算してみないとピンと来ないものです。ここでは最低数量・実用的な保有量・大口保有量の3スケールで、1年運用した場合の利息を試算します。いずれも単純年利での概算で、価格変動・税金は考慮していません。

最低貸出数量で1年運用した場合(最小ケース)

各銘柄の最低貸出数量で1年運用すると、増える枚数は次のようになります。

| 銘柄 | 預入量 | 年利 | 1年後の利息 |

|---|---|---|---|

| BTC | 0.0022 | 8% | 約0.000176 BTC |

| ETH | 0.07 | 8% | 約0.0056 ETH |

| XRP | 75 | 7% | 約5.25 XRP |

| SOL | 1.3 | 7% | 約0.091 SOL |

| USDT | 200 | 10% | 約20 USDT |

| USDC | 200 | 10% | 約20 USDC |

BTC 0.0022を年利8%で1年寝かせると、増えるのは0.000176 BTC。2026年5月時点の1 BTC≒1,278万円換算なら約2,250円分です。「少なすぎる」と感じるかもしれませんが、最低数量から始めて運用感覚を掴むには十分な金額ともいえます。私自身、ビットコインを買い始めた頃は数千円単位で「とりあえず触ってみる」ことから始めました。少額だからこそ、相場が動いても冷静でいられるんですよね。

実用的な保有量で1年運用した場合(中位ケース)

もう少し実用的な保有量で見てみましょう。

| 銘柄 | 預入量 | 年利 | 1年後の利息 |

|---|---|---|---|

| BTC | 0.1 | 8% | 約0.008 BTC(≒8万円) |

| ETH | 1 | 8% | 約0.08 ETH(≒4万円) |

| USDT | 10,000 | 10% | 約1,000 USDT(≒15万円) |

BTC 0.1を年利8%で運用すると、1年で0.008 BTC増えます。BTC価格が1,000万円のときの円換算で約8万円。「100万円分のBTCをただ寝かせるだけで、年8万円相当が増える」と捉えると、銀行預金の年率0.001%との差はかなり大きく感じます。

大口保有量で1年運用した場合(参考ケース)

大口で運用する場合の試算も参考までに置いておきます。

| 銘柄 | 預入量 | 年利 | 1年後の利息 |

|---|---|---|---|

| BTC | 1 | 8% | 約0.08 BTC(≒80万円) |

| ETH | 10 | 8% | 約0.8 ETH(≒40万円) |

| USDT | 100,000 | 10% | 約10,000 USDT(≒150万円) |

1 BTCを1年運用するだけで0.08 BTCが増える計算です。あくまで「価格変動を考慮しない」「利率が維持される」という前提での試算ですが、ガチホしている資産を寝かせ続けるだけの運用としては悪くない数字ではないでしょうか。

ナビゲーター「年8%」という単独の数字より、自分の保有量で具体的に計算してみると、増える枚数の実感が湧きますよね。投資で失敗する人は、銘柄選びより先に売買ルールが壊れているケースが多いんです。レンディングは、その売買ルールが壊れる前に資産を寝かせるスタイルとも言えます。

ただし、ここまでの試算には「価格変動を考慮しない」「利率が維持される」という大きな前提が乗っています。BTCの円換算価格が下がれば、利息の枚数は増えていても評価額は下がります。価格変動リスクや、その他のリスクについては別記事で詳しく整理しているので、本格的に始める前にあわせて読んでおくと安心です。

BitLendingの主なリスクと注意点については、こちらの記事で詳しく解説しています。

単純年利と実効利回りの違い|複利の効き方を実数で解説

BitLendingの「年利8%」は、単純年利(APR)なのか、複利込みの実効利回り(APY)なのか。実は、ここを意識して比較しているレンディング比較記事はほとんどありません。少し地味な話ですが、長期で見ると効いてくるポイントです。

APR(単純年利)とAPY(実効利回り)の違い

APR(Annual Percentage Rate)は「単純年利」と訳されます。利息を元本に組み入れずに計算した年率のことで、たとえば年利8%で100万円を1年運用すると、単純に8万円が利息になる、というシンプルな考え方です。

一方APY(Annual Percentage Yield)は「年間収益率」と訳され、こちらは利息を再投資(複利)した場合の実質的な年率を表します。同じ年利8%でも、月次で利息を受け取って再投資する場合と、1年に1回だけ受け取る場合では、最終的な利息額にわずかな差が出ます。

このAPRとAPYの違いと、複利計算の具体例は、別記事で詳しく解説しています。

月次付与+再投資した場合のAPY概算

BitLending公式の運用では、月末返還を選択した場合は「返還請求を行った当月の貸借料が付与されます」とされており、「毎月1日に支払い」となっています(出典:BitLending公式)。仮にこの月次利息を毎月再投資した場合、年利8%のAPY概算は次のようになります。

- 月利:8% ÷ 12 ≒ 0.6667%

- APY概算:(1 + 0.08 / 12)^12 − 1 ≒ 8.30%

- 単純年利8%との差:約0.30ポイント

1 BTCを1年運用した場合の差は、単純年利では0.08 BTC、複利を効かせると約0.083 BTC。差は約0.003 BTCで、2026年5月時点の1 BTC≒1,278万円換算なら約3.8万円相当です。1年間ではわずかですが、5年・10年と長期で見れば積み重なって効いてくる差です。

ナビゲーター年8%という数字は同じでも、毎月の利息を再投資できる場合は実効利回りが少し上がります。長期で見ると、地味に効いてきます。

BitLendingで自動複利は使えるのか

ここで気になるのが、BitLendingで利息を自動的に元本に組み入れる「自動複利」が使えるのかどうかです。本記事執筆時点では、公式LPで自動複利の明示はなく、毎月の利息は預けた銘柄と同じ銘柄で付与される仕組みとして案内されています。仕組み上、利息分を新たに預け直すことで実質的な複利運用は可能ですが、自動的にそうなるかは公式FAQや利用規約で最新情報を確認する必要があります。

自動でなくても、月次で増えた分を翌月に追加で貸出に出せば、結果的に複利と同じ効果が得られます。手間ではありますが、「コツコツ毎月の利息を再投資する」という習慣は、長期投資の王道とも言える運用スタイルです。

ナビゲーター自動複利でなくても、毎月の利息を意識的に再投資していけば、長期で見たときの差は確実に出ます。淡々と続けることが、レンディング運用の地味だけど一番強い武器ですね。

利率は変動する?BitLendingの改定ルールと過去の動き

「年利8%は契約後も維持されるのか」「途中で引き下げられたりしないのか」――これは、年利の数字を見たときに必ず気になるポイントです。結論から書くと、「契約後の利率が永久に保証される」という前提は、レンディング全般において持たないほうが安全です。

公式の利率改定ルール

本記事執筆時点で、BitLending公式LPには「利率改定の事前通知ルール」「契約期間中の利率保証条項」といった明示は確認できませんでした。最新の取扱いは利用規約やFAQで案内されている可能性があるため、契約前に最新情報を確認しておくのが安心です。

逆に言うと、「契約後の利率が永久に保証される」と公式が明言していない以上、利率が変動する可能性は構造的に残っている、と捉えるのが現実的です。これはBitLendingに限った話ではなく、PBR LENDINGやSCLなど、レンディングサービス全般に共通する性質です。

過去の利率変動の傾向

過去の利率改定履歴については、公式のお知らせページや株式会社J-CAMのプレスリリースが手がかりになります。現時点で公開情報の範囲では、利率の引き下げや銘柄ごとの調整があった事例は明確に確認できませんでしたが、新規銘柄の追加や仕様変更にあわせて利率体系が調整される可能性は、サービスが続く限り残ります。

なぜ利率は変動する可能性があるのか

そもそも、BitLendingのような専業レンディングサービスでは、利率は「需給」に応じて動く構造になっています。借り手(機関投資家・海外取引所・マーケットメーカー等)が暗号資産を必要としていればいるほど、貸借料率は上がり、利用者側へ還元される利率も高くなります。逆に借り手の需要が下がれば、利率は引き下げ方向に動きます。なお、国内取引所のレンディングは月次募集制や期間固定型を採用しているケースも多く、利率の決まり方はサービスによって異なります。

銀行預金の金利のように「日銀の政策金利に連動」する世界ではなく、暗号資産市場の動向と運営会社の運用状況に左右されるのが暗号資産レンディングの特徴です。「年利8%が今後も同じ水準で続く」前提を強く持ちすぎないほうが、契約後の心理的な負担も軽くなります。

ナビゲーター利率は「今の数値」であって、「契約後ずっと維持される保証」ではありません。これはBitLending固有の話ではなく、レンディング全体に共通する構造です。

利率改定リスクへの向き合い方

では、利率変動の可能性とどう付き合えばいいか。具体的には次のような姿勢が現実的です。

- 「年利8%が永続する前提」では計画しない。下振れシナリオ(年6%や年5%)でも納得できる金額・割合を預ける

- 契約後も、公式LPやお知らせページを月1回程度の頻度で確認する習慣を持つ

- 仮に利率が大きく引き下げられた場合の解約ルール(30日経過後・解約手数料なし)を事前に把握しておく

- 1社に集中せず、PBR LENDING・SCLなど他社にも分散することで、特定サービスの利率変動の影響を薄める

利率改定はリスクの一部ですが、過剰に警戒する必要もありません。「変動の可能性を織り込んだ運用設計」さえできていれば、心理的にも落ち着いて続けられます。

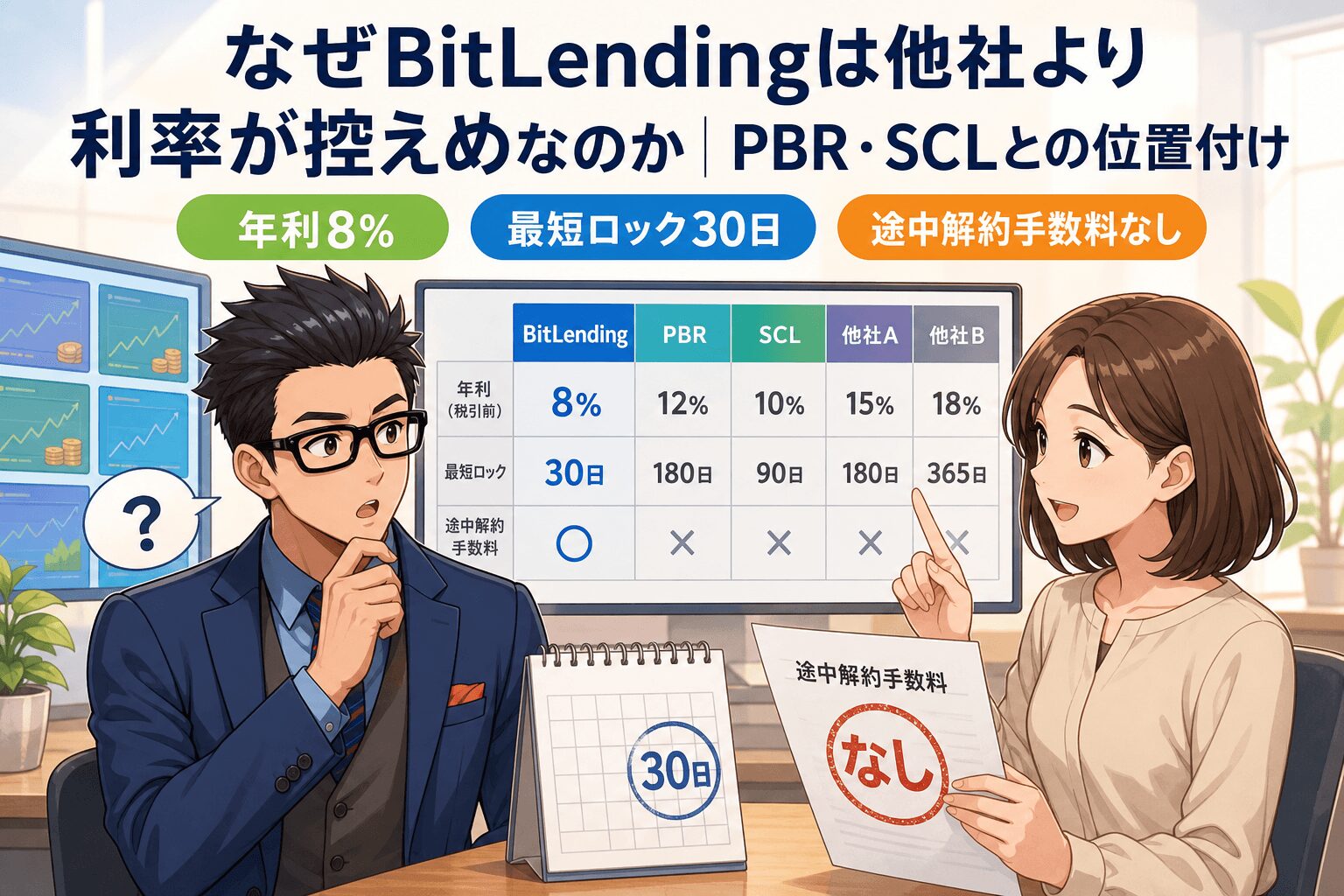

なぜBitLendingは他社より利率が控えめなのか|PBR・SCLとの位置付け

BitLendingを検討している読者の多くが、同時にPBR LENDINGやスマートクリプトレンディング(SCL)も候補に入れているはずです。「年利だけ見るとBitLendingが一番低い」と感じる方も少なくありません。ここでは、その利率差の構造的な意味を整理します。

3社の利率水準を1表で比較(BTC基準)

3社の主要条件を、BTCを中心に整理すると次のようになります。詳細スペックは各社公式とPBR LENDING・スマートクリプトレンディングの公式情報をベースに整理した内容です。

| 項目 | BitLending | PBR LENDING | SCL |

|---|---|---|---|

| BTC 年利 | 8% | 10〜12% | 7〜13%(プラン・期間別) |

| 最短ロック | 30日 | 1ヶ月〜1年 | 1ヶ月(スタンダード) |

| 途中解約 | 30日経過後・手数料なし | 原則不可・最大20%控除 | 原則不可 |

| 利率の動き方 | 一本型(固定的) | 高めで固定 | 自動更新で上昇(ランク制度) |

| 主軸読者 | 柔軟性重視 | 高利回り狙い・長期ロックOK | 続けるほど利率を伸ばしたい層 |

「BitLendingが低い」のではなく「柔軟性とのトレードオフ」

表を眺めると、BitLendingのBTC年利8%は、PBR LENDINGの10〜12%、SCLの最大13%と比べて確かに控えめです。ただし注目すべきは、その代わりに何を得ているか、という点。

BitLendingの最短ロックは30日。30日経過後は途中解約手数料なしで返還請求できます。一方PBR LENDINGはロックが最長1年で、契約期間中の解約には最大20%控除という大きなペナルティが発生します。SCLも原則として途中解約は不可です。年利2〜4ポイントの差は、この「途中で動かせる自由度」を引き換えに発生している、と読むのが自然です。

高利回りには、長期ロックや解約ペナルティといったコストが必ず付いてきます。これは暗号資産レンディングに限らず、銀行の定期預金が普通預金より金利が高いのと同じ原理です。「BitLendingは利率を控えめにする代わりに、柔軟性を取った」――これが3社の利率差を読み解くための補助線になります。

ナビゲーター利率の数字だけ見て「BitLendingは劣る」と判断すると、肝心の柔軟性を見落とします。年率2〜4ポイントの差と、解約自由度のどちらを取るかは、読者自身の運用スタイル次第です。

読者の運用スタイル別おすすめ

3社のそれぞれが、異なるタイプの運用者に向いています。

- 絶対に動かさないコア資産:PBR LENDING(高利回り・長期ロックOK)

- 様子を見ながら増やしたい分:BitLending(最短ロック30日・解約手数料なしの柔軟性)

- 短期から始めて徐々に利率を伸ばしたい分:SCL(自動更新で利率上昇するランク制度)

3社を併用するのも合理的な選択です。「BitLendingで様子見しながら、PBRで長期ロック分を確保し、SCLで自動更新を狙う」のように役割分担することで、特定サービスの利率変動リスクも分散できます。

PBR LENDINGとBitLendingの徹底比較は、こちらの記事で詳しく解説しています。

スマートクリプトレンディングの評判や詳しい料金体系は、こちらの記事で確認できます。

利率以外で確認すべき条件|ロック・返還・手数料

利率の話だけで判断すると、運用開始後に「あれ?こういう仕様だったの?」と戸惑うことがあります。BitLendingを実際に使うときに知っておきたい、利率以外の条件を整理しておきます。

ロック期間30日の意味

BitLendingの最短貸出期間は30日です(出典:BitLending公式「最短貸出期間は30日間となっております」)。預入から30日経過するまでは返還請求ができず、30日経過後はいつでも返還請求が可能で、しかも返還手数料以外の途中解約手数料はかかりません。

「最短30日」というのは、市場急変時にすぐ動けないというデメリットでもありますが、PBR LENDINGの最長1年ロックに比べれば圧倒的に短い期間です。「ガチホしつつ、いざという時には1ヶ月で取り戻せる」というバランスが、BitLendingの最大の特徴と言えます。

返還申請から着金までの流れ

返還申請をしてから実際に着金するまでの流れは、公式の案内では「申請を受け取った日の属する月の翌月1日から起算して7営業日以内に実行」とされています(出典:BitLending公式)。

この仕様だと、月末ぎりぎりに申請した場合、最大で1ヶ月程度の待機期間が発生する可能性があります。たとえば月初に申請すれば翌月1日からカウントされ7営業日以内に着金しますが、月末に申請しても翌月1日からカウントされる仕組みです。「急に円換算で売却したい」「価格が急騰したから一部利確したい」というケースには不向きで、計画的な運用が前提になります。

出金手数料の有無

本記事執筆時点では、出金時の銘柄別手数料については公式LPで明確な金額表を確認できませんでした。送金時の手数料はネットワーク状況にも左右されるため、契約前に最新の公式FAQで確認しておくのが確実です。

利息は同銘柄付与(JPY建てではない)

BitLendingの利息は、預けた銘柄と同じ銘柄で付与されます。BTCを預ければBTCで、USDTを預ければUSDTで利息を受け取る仕組みです。日本円で利息が振り込まれるわけではない、という点はしっかり押さえておきましょう。

これは「BTCの枚数を増やしたい」「USDTでドル建ての利回りを得たい」という運用方針には合致しますが、JPY建ての評価額は別途、市場価格の動きを受けます。たとえばBTC 1枚を年8%で運用して0.08 BTC増えたとしても、その間にBTCの円換算価格が30%下がっていれば、円ベースでは評価減になる可能性があります。

BitLendingの仕組み全体(仲介構造・Fireblocks採用の管理体制など)については、こちらの記事で詳しく解説しています。

BitLendingの安全性・金融庁未登録の意味については、こちらの記事もあわせて確認するのがおすすめです。

利率と条件を確認したら、まず最低数量から始めてみる

ここまで読んで「利率の仕組みも条件もだいたい理解できた」と感じた方は、まずは最低貸出数量から始めてみるのが現実的なステップです。BTC 0.0022(およそ2.8万円相当・2026年5月時点)から触れる気軽さは、BitLendingの強みの一つです。

ほったらかしで資産を増やすBitLending(ビットレンディング)

ビットレンディング公式サイト

https://bitlending.jp/

ビットレンディングは取引所ではなく、レンディングサービスを専門に行っています。

- 高金利: 年利最大10%で、他の取引所と比べて高い利率を提供しています。

- 迅速な返還: 貸し出した資産は、請求から7営業日以内に返還されるため、投資家側は柔軟に資金を作ることができます。

- セキュリティ対策: 多要素認証や複合的なセキュリティシステムを導入し、資産の安全を確保しています。また、信頼性の高いカストディアンと連携しているため、運用中の資産が守られます。

少額から始めて運用感覚を掴み、納得できたら金額を増やしていく――この階段の上り方が、長期で続けるための一番の近道だと考えています。BitLendingの最低貸出数量と利率の組み合わせは、その「階段の最初の一段」として無理のないラインに設定されています。

ビットレンディングの利率に関するよくある質問

- ビットレンディングの年利は本当に8%もらえるの?

-

公式LPに記載されている現時点の利率はBTC・ETHが8%、USDT・USDCが10%、XRP・SOLが7%です。ただし、契約期間中の利率が永続的に保証されると公式に明示されているわけではなく、市場環境や運営会社の運用状況によって変動する可能性は構造的に残っています。年8%は「今の数値」として捉え、下振れシナリオも織り込んだ運用設計をしておくと安心です。

- 最低貸出数量に届かない場合はどうすればいい?

-

選択肢は主に3つあります。1つ目は、最低数量に届くまで取引所で少し買い増す方法。2つ目は、最低数量が比較的低いステーブルコイン(USDT・USDC各200)から始める方法。3つ目は、PBR LENDINGやスマートクリプトレンディングなど、他社の最低数量・最低金額を確認してそちらから始める方法です。自分の保有量と相談しながら選んでみてください。

- 利息は毎月もらえるの?

-

BitLending公式の運用では「毎月1日に支払い」となっており、月末返還を選択した場合は「返還請求を行った当月の貸借料が付与されます」とされています。利息は預けた銘柄と同じ銘柄で付与されるため、BTCを預けた場合はBTCで、USDTを預けた場合はUSDTで利息を受け取る仕組みです。日本円で振り込まれるわけではない点に注意してください。

- 途中解約はできる?手数料はかかる?

-

最短貸出期間の30日を経過した後は、いつでも返還請求が可能で、返還手数料以外の途中解約手数料はかかりません。30日経過前は返還請求ができないため、預入のタイミングを計画的に決めることが大切です。「短期で動かす可能性がある分」は預けず、「30日以上動かさない」と判断できる金額を貸し出すのが基本的な使い方です。

- 利率が下がる可能性はある?

-

暗号資産レンディングは、借り手の需要や市場環境によって利率が変動する構造を持っているため、契約後に利率が変わる可能性は構造的に残ります。これはBitLendingに限らず、PBR LENDINGやSCLなどレンディングサービス全般に共通する性質です。万が一引き下げられた場合は、30日経過後に解約手数料なしで返還請求できるため、解約ルールを事前に把握しておくと安心です。

- PBR LENDINGやSCLと比べてどっちが得?

-

年利の数字だけ見るとPBR LENDING(年10〜12%)やSCL(BTCで最大13%・ステーブルコインのエグゼクティブプランで最大20%)が高いケースが多いですが、BitLendingは「最短ロック30日・解約手数料なし」という柔軟性を持ちます。「長期で動かさない確信がある資金」はPBRやSCLで高利回りを狙い、「様子を見ながら預けたい分」はBitLendingで柔軟性を確保する、という使い分けが現実的です。3社を併用する分散運用も合理的な選択肢です。

まとめ|BitLendingの利率は「柔軟性とのバランス型」

BitLendingの利率を整理すると、BTC・ETHが年8%、USDT・USDCが年10%、XRP・SOLが年7%の3段階。最低貸出数量は意外と低く、BTC 0.0022から始められます。単純年利と実効利回りには小さな差がありますが、長期で再投資を続ければ着実に効いてきます。

利率は「今の数値」であり、契約後も変動の可能性は構造的に残るため、月1回程度の公式情報チェックは習慣化しておきたいところ。PBR LENDING(年10〜12%)・SCL(BTCで最大13%・ステーブルコインのエグゼクティブプランで最大20%)と比べると控えめですが、最短ロック30日・解約手数料なしという柔軟性は、BitLendingならではの強みです。

- 主要6銘柄の利率は3段階(USDT/USDC 10% > BTC/ETH 8% > XRP/SOL 7%)

- 最低貸出数量はBTC 0.0022から。少額からスタート可能

- 利率は変動の可能性あり。下振れシナリオも織り込んだ運用設計を

- 他社より控えめだが、最短ロック30日・解約手数料なしの柔軟性が強み

- 3社(BitLending・PBR・SCL)の併用も合理的な選択肢

「使う」「他社にする」「複数を併用する」――どの選択も合理的です。年利の数字だけでなく、自分の保有量・運用期間・解約自由度の優先度をあわせて考えて、納得できる組み合わせを選んでみてください。

ナビゲーター年利の数字は判断材料の一つにすぎません。自分の運用スタイルと向き合って、3社のどれを使うか、あるいは併用するかを選んでみてください。