「貯金ゼロはありえない」

SNSをスクロールしていたら、こんな投稿が目に飛び込んできた。そんな経験はありませんか?

同年代が「貯金500万達成!」「投資で100万増えた!」と報告しているのを見て、スマホの画面をそっと閉じた夜。自分の銀行口座の残高を思い出して、胸がざわついたあの感覚。

結論から言います。貯金ゼロは「ありえない」なんかじゃありません。統計データを見れば、単身世帯の3人に1人が金融資産を持っていないという事実がはっきり出ています。あなたの状況は、決して異常でも、ありえないものでもない。

ただし、安心してそのままでいていいかと言えば、それも違います。貯金ゼロのまま何もしなければ、病気や失業といった想定外の事態で生活が立ち行かなくなるリスクがあるのも事実です。

この記事では、統計データであなたの不安を整理し、放置できない現実的なリスクを正直にお伝えし、そして「明日から何をすればいいか」を具体的に4つのステップで解説します。

私自身、かつてFXや株で感情に振り回されて大損した経験があります。口座残高が目減りしていくのをただ眺めるしかなかった日々を知っているからこそ、「ゼロから立て直す」ことの大変さも、そこから動き出した先に待っている安心感も、両方わかっているつもりです。

読み終わる頃には、「明日から始めよう」と思えるはずです。一緒に見ていきましょう。

保険や資産運用の悩みは、国家資格を持つFPに相談するのが安心です。FPカフェなら厳選されたFPによる保険相談が完全無料。特定の保険会社に偏らない中立的なアドバイスが受けられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

「貯金ゼロはありえない」は本当か?統計データが示す現実

まず最初にはっきりさせておきたいことがあります。「貯金ゼロはありえない」は、データの上では完全に間違いです。

SNSで誰かが「ありえない」と言ったところで、統計はそれを否定しています。ここでは公的機関の調査データをもとに、実態を確認していきましょう。

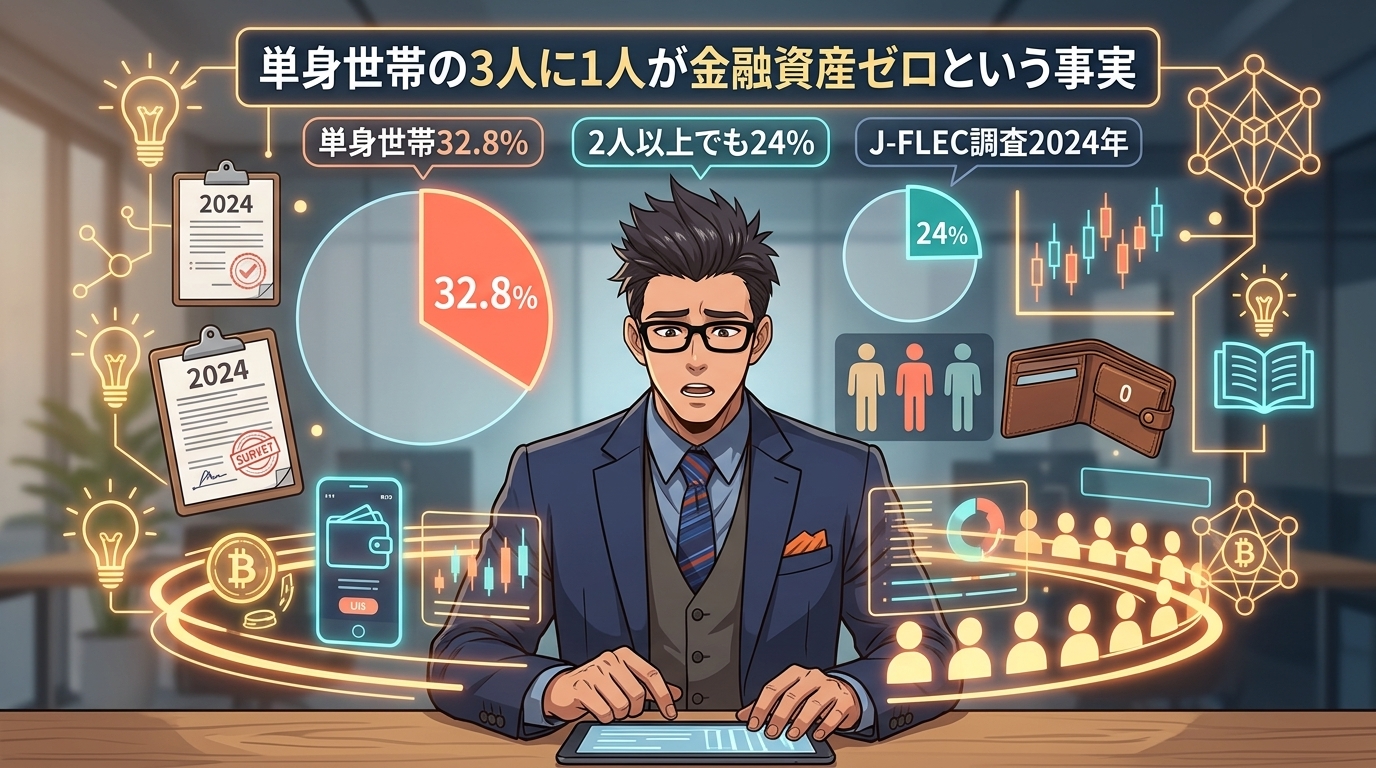

単身世帯の3人に1人が金融資産ゼロという事実

金融経済教育推進機構(J-FLEC)が実施した「家計の金融行動に関する世論調査 2024年」によると、金融資産を持っていない世帯の割合は以下の通りです。

| 世帯タイプ | 金融資産非保有の割合 |

| 単身世帯 | 32.8% |

| 2人以上世帯 | 24.0% |

単身世帯では約3人に1人、2人以上世帯でも約4人に1人が金融資産を持っていません。

これが現実です。「貯金ゼロはありえない」どころか、日本ではかなり多くの人が同じ状況にいます。

ナビゲーター

ナビゲーターあなただけじゃないんです。まずはこの事実を知ってほしい。

年代別に見る金融資産非保有率、一番多いのは意外な世代

「若いから貯金がないんでしょ?」と思うかもしれません。でも実態は少し違います。

同じくJ-FLECの2024年調査から、単身世帯の年代別データを見てみましょう。

| 年代 | 金融資産非保有率 |

| 20代 | 36.6% |

| 30代 | 33.4% |

| 40代 | 33.3% |

| 50代 | 40.2% |

意外なことに、単身世帯で最も金融資産非保有率が高いのは50代(40.2%)です。単身世帯に限れば、20代よりも50代の方が「貯金ゼロ」の割合が大きいのです。

どの年代でも3人に1人以上が金融資産を持っていない。「ありえない」と言っている人は、このデータを見たことがないか、自分の周りだけで判断しているかのどちらかでしょう。

「平均貯蓄1,984万円」のカラクリに騙されてはいけない

もうひとつ、知っておいてほしいことがあります。

総務省の家計調査(2024年)によると、2人以上世帯の平均貯蓄現在高は1,984万円。6年連続の増加で、2002年以降の最高額です。

この数字を見て「自分はなんてダメなんだ」と思った人、ちょっと待ってください。

ナビゲーター

ナビゲーター「平均値」は一部の富裕層に大きく引き上げられます。実態を知るなら「中央値」を見てください。

たとえば、10人のグループで9人が貯蓄100万円、1人が1億円だった場合、平均は約1,100万円になります。でも実態は大半が100万円ですよね。

「平均貯蓄1,984万円」という数字は、一部の資産家が全体の平均を押し上げた結果にすぎません。この数字を見て絶望する必要はまったくないのです。

SNSの「ありえない」に振り回されなくていい理由

統計データで「貯金ゼロは珍しくない」とわかっても、SNSを開くとまた不安になる。その気持ちはよくわかります。でもそこには、知っておくべき「カラクリ」があるんです。

SNSは「見せたい自分」の展示場にすぎない

ちょっと想像してみてください。

「今月も貯金ゼロでした」とわざわざSNSに投稿する人、どのくらいいると思いますか? ほとんどいないですよね。

一方、「貯金500万達成!」「投資で含み益100万!」という投稿は、いいねやリポストが付きやすく、タイムラインに表示されやすい構造になっています。

つまり、SNSのタイムラインは「うまくいっている人の報告」が過剰に表示される場所です。それを日本の全体像だと思い込むと、自分だけが取り残されている錯覚に陥ります。

先ほどの統計を思い出してください。単身世帯の32.8%、つまり約3人に1人は金融資産ゼロです。この3人に1人は、SNSで「貯金ゼロです」とは投稿しません。見えていないだけで、同じ状況の人はたくさんいるのです。

「ありえない」と言う人はあなたの家計簿を知らない

「貯金ゼロなんてありえない」と言う人は、その人自身の収入・支出・家庭環境を前提に話しているだけです。

家賃が高い都市部に住んでいるかもしれない。奨学金の返済を抱えているかもしれない。家族の介護や援助をしているかもしれない。事情は人それぞれです。

他人の基準で自分を測る必要はありません。

ナビゲーターただし、「よくあるから大丈夫」と安心して終わりにしてはいけません。次のセクションが大事です。

それでも貯金ゼロを放置できない3つの現実

ここまで読んで「自分だけじゃないんだ」と少し安心できたなら、よかったです。でもここからは、目を背けずに向き合ってほしい話をします。

煽るつもりはありません。ただ、「このまま何もしなかった場合、具体的にどんな場面で困るのか」を事実として知っておいてほしいのです。

病気や失業で収入が途絶えた時、バッファがない

人生では、予想外のことが突然起こります。

たとえば病気やケガで長期間働けなくなった場合、会社員なら傷病手当金(給与の約2/3)が最長1年6ヶ月支給されます。しかし、自営業やフリーランスはこの制度の対象外です。

失業した場合も、自己都合退職だと失業手当の給付開始まで約1ヶ月以上の空白期間があります。その間の生活費は自分で賄わなければなりません。

さらに、冠婚葬祭、家電の故障、急な引越しなど、突発的にまとまったお金が必要になる場面は意外と多い。貯金ゼロの状態では、こうした想定外の出費に対応する手段がないのです。

結婚・出産・転職、人生の選択肢が狭まっていく

結婚式の費用、出産・育児の準備、住宅の頭金、転職中の生活費。人生の大きな決断には、どうしてもまとまった資金が必要になるタイミングがあります。

貯金がゼロだと、「本当はやりたいけど、お金がないからやめよう」という消極的な選択が増えていきます。

お金を貯める目的は、通帳の数字を増やすことではありません。「自分の人生の選択肢を広げるため」です。

生活防衛資金の目安は生活費の3〜6ヶ月分

「じゃあ、いくらあればとりあえず安心なの?」という疑問があると思います。

一般的にFP(ファイナンシャルプランナー)が推奨する「生活防衛資金」の目安は以下の通りです。

- 会社員:生活費の3〜6ヶ月分

- 自営業・フリーランス:生活費の6ヶ月〜1年分

月の生活費が20万円なら、会社員で60〜120万円、自営業なら120〜240万円が目安になります。

ナビゲーターいきなりこの金額を目指さなくて大丈夫です。まずは1ヶ月分を目標にしましょう。

大切なのは、「いつかやろう」ではなく「今日から始める」ことです。具体的なやり方は、このあとのステップで解説していきます。

『DIE WITH ZERO』に学ぶ、お金の正解はひとつじゃない

ここまで「貯金ゼロのリスク」を話してきましたが、ひとつ視点を変えてみたいと思います。

「貯金=正義」という考え方だけが、お金との付き合い方の正解ではありません。

「ゼロで死ね」が50万部突破した理由

ビル・パーキンス著『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』(ダイヤモンド社)という本をご存知でしょうか。日本で50万部を突破したベストセラーです。

この本の核心メッセージは、「お金は死ぬ時に残すものではなく、生きている間に経験へ変換して使い切れ」というもの。「今しかできない経験に投資せよ」「年齢に合わせてお金・健康・時間を最適化せよ」と説いています。

私もこの本を読みましたが、「貯めることだけが正解じゃないんだ」と思えた瞬間は、かなり視界が開けた感覚でした。

この本がここまで売れた理由は、多くの人が心のどこかで「ただ貯め続ける人生って本当に幸せなのか?」と感じていたからではないでしょうか。

「計画的なゼロ」と「無計画なゼロ」はまったくの別物

ただし、ここで誤解してほしくないことがあります。

DIE WITH ZEROが言う「ゼロを目指す」とは、十分な資産を築いた上で、45〜60歳から計画的に取り崩していくという話です。「最初から何も考えずに貯金ゼロ」とは根本的に違います。

ナビゲーター「計画的なゼロ」と「無計画なゼロ」は似ているようでまったく違います。違いは「計画があるかどうか」です。

私自身、かつてFXで感情のまま売買して大損した経験があります。含み損を見るたびにスマホの画面を何度も閉じては開き、結局ナンピンを繰り返して資金が激減しました。あれは完全に「無計画」の典型です。

その後、ドルコスト平均法という「毎月決まった額を感情を入れずに積み立てる」手法に出会い、計画的な投資に切り替えてからは、資産が着実に増えていきました。

大切なのは、闇雲に貯めることでも、無計画に使うことでもなく、「自分なりの計画を持つこと」です。この記事の後半で、その計画の立て方を具体的に解説していきます。

貯金ゼロから脱出する4つの具体ステップ

ここからは実践編です。「明日から何をすればいいか」を4つのステップに分けて、できるだけ具体的にお伝えします。

全部を一度にやる必要はありません。まずは1つだけ、今日できることから始めてみてください。

ステップ1:固定費を見直して毎月の支出を減らす

貯金を増やすアプローチは大きく3つ。「支出を減らす」「収入を増やす」「資産運用で増やす」です。この中で、すぐに効果が出るのは圧倒的に「支出を減らす」方です。

中でも狙い目は固定費。一度見直せば、毎月自動的に節約効果が続きます。

- 通信費:大手キャリアから格安SIMに乗り換えるだけで月3,000〜5,000円の削減が見込める

- サブスク:使っていない動画・音楽・アプリの月額課金を棚卸し。月1,000〜3,000円浮く

- 保険:独身時代に入った保険をそのまま放置していないか確認。過剰な保障を整理する

これらを見直すだけで、月1〜3万円の削減ポテンシャルがあります。年間にすると12〜36万円です。

まずは今日、スマホのサブスク一覧を開いて、使っていないサービスを1つ解約してみてください。それが最初の一歩です。

ステップ2:先取り貯金で「ゼロ」を脱出する仕組みを作る

「余ったら貯金しよう」と思っていると、いつまでたっても余りません。これは意志が弱いからではなく、人間の脳がそういう仕組みだからです。

解決策は「先取り貯金」。給料日に自動で別口座にお金を移す仕組みを作ります。

金額は月3,000円でも5,000円でも構いません。最も大切なのは「ゼロを脱出すること」そのものです。

ナビゲーター月3,000円でも、1年続ければ36,000円。「貯金ゼロ」ではなくなります。この差は想像以上に大きいですよ。

意志力に頼るのではなく、仕組みで解決する。これが貯金を継続するコツです。銀行の自動振替設定は10分もあれば終わるので、今日中にやってしまいましょう。

ステップ3:新NISAで少額から資産形成を始める

「投資はお金持ちがやるもの」と思っていませんか? 実は、そのイメージはもう古いかもしれません。

金融庁のNISA利用状況調査によると、2024年12月末時点でNISA口座数は約2,560万口座(前年比+436万口座)に達しています。そして利用者の39.7%が年収300万円未満です。

少額・低年収でも資産形成を始めている人がこれだけいるという事実は、大きな励みになるのではないでしょうか。

新NISAなら月100円からでも積立投資を始められます。非課税で運用できるため、利益が出ても税金がかかりません。

私がドルコスト平均法に出会ったのは、FXや株で散々失敗した後のことでした。「毎月決まった額を、感情を入れずに淡々と買い続ける」というシンプルな手法に切り替えてから、価格が下がっても慌てなくなりました。むしろ「同じ金額でたくさん買えるチャンス」と思えるようになったんです。

ナビゲーター投資は強制ではありません。でも「少額から始められる」という選択肢があることは知っておいてほしいです。

ステップ4:FPに家計を整理してもらい、自分だけの計画を作る

ここまで固定費の見直し、先取り貯金、新NISAと3つのステップを紹介してきました。

でも正直なところ、「全部わかったけど、自分の場合はどこから手をつければいいの?」と感じている人も多いのではないでしょうか。

そんな時こそ、FP(ファイナンシャルプランナー)に家計を整理してもらうのが近道です。

FPは家計のプランナー。あなたの毎月の収入・支出・固定費をヒアリングし、「あなたの場合はまずこれをやりましょう」という具体的な行動計画を作ってくれます。

「何から始めればいいかわからない」が「これをやればいい」に変わる。漠然とした不安が、具体的な数字と計画に置き換わる瞬間です。

「貯金ゼロの自分がFPに相談していいの?」と思うかもしれませんが、むしろゼロの状態こそプロに整理してもらう価値があります。何もないところから計画を立てるのは、一人では難しいからです。

FPカフェは、国家資格を持つFPに無料で相談できるマッチングサービスです。「3人に1人が貯金ゼロ」というデータが示す通り、貯金ゼロは特別な状況ではなく、誰もが直面しうる普通の悩み。だからこそ第三者のFPに整理してもらうハードルも低く考えていいです。家計全般・保険・NISAまで中立的にアドバイスがもらえます。

「何から始めれば?」の答えを、FPと一緒に見つけよう

固定費の見直し、先取り貯金、新NISA。やれることはたくさんあるとわかっても、「自分の家計だと、具体的にどこからいくら削ればいいのか」は人によって違います。

だからこそ、プロに自分の家計を見てもらい、あなた専用のプランを作ってもらうことに意味があります。

「明日から動きたい」と思ったその気持ちを、具体的な一歩に変えてみてください。

何度でも無料、納得するまでFPに相談できるサービスもある

「お金の相談をするのにお金がかかるのは不安」「1回で決められるか自信がない」という気持ちもあると思います。

ファイナンシャルプランナーに相談なら、ナットクできるまで何度でも無料で相談できます。FPが自宅まで来てくれる対面型なので、「画面越しだと不安」「紙の家計簿を一緒に見てほしい」という方にも向いています。強引な勧誘もありません。

強引な勧誘がないことを前面に打ち出しているサービスなので、「押し売りされたらどうしよう」という心配も不要です。

まだ迷っているなら、まず無料で話を聞いてもらうだけでも十分に価値があります。

まとめ:貯金ゼロは終わりじゃない。ここがスタートラインだ

この記事の内容を振り返ります。

- 「貯金ゼロはありえない」は統計的に間違い。単身世帯の3人に1人が金融資産ゼロ

- SNSの「ありえない」は見せたい自分のバイアス。あなたの基準にする必要はない

- ただし放置すれば、病気・失業・ライフイベントで困るリスクは現実としてある

- お金の正解はひとつじゃない。大事なのは「自分なりの計画」を持つこと

- 固定費見直し・先取り貯金・新NISA・FP相談の4ステップで、明日から動ける

大事なのは、今の自分を責めることではありません。

「明日から何をするか」を決めることです。

今日サブスクを1つ解約する。明日、先取り貯金の自動振替を設定する。来週、FPに相談してみる。どれかひとつでいい。その小さな一歩が、1年後のあなたの生活を確実に変えます。

ナビゲーター貯金ゼロは終わりじゃない。ここがスタートラインです。一緒に始めましょう。