「老後2,000万円問題」という言葉を聞いたことがある人は多いと思います。

でも、あの数字は夫婦世帯の話です。独身の場合、老後にいくら必要なのか。年金だけで暮らしていけるのか。40代の今から何かできることはあるのか。

夜、ふとスマホを手に取って「老後の不安 独身」と検索してしまった。そんな経験、ありませんか?

私自身、かつてFXや株で立て続けに失敗し、「このままじゃ将来どうなるんだ」と不安で夜も眠れない時期がありました。そこから一念発起してファイナンシャルプランナー2級を取得し、お金の仕組みを根本から学び直したことで、漠然とした不安が「具体的な数字」に変わり、対策が見えるようになりました。

この記事では、FP資格を持つ筆者が公的データをもとに独身の老後に必要な金額を試算し、40代からでも間に合う6つの対策を解説します。読み終わる頃には、漠然とした不安が「やるべきことリスト」に変わっているはずです。

「保険料をもっと安くできるかも」と思ったら、プロに相談するのが確実です。ファイナンシャルプランナーに相談なら自宅にFPが来てくれて、何度でも無料。強引な勧誘もありません。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

独身の老後、何がそんなに不安なのか?4つの正体を整理する

独身の老後が不安だと感じる理由は、実は「何が不安かわからない」こと自体が一番の不安です。

漠然とした不安は、正体がわからないから怖い。でも、分解して整理すれば「対処できる課題」に変わります。独身者が老後に感じる不安は、大きく4つのカテゴリに分けられます。

ナビゲーター

ナビゲーター不安を「見える化」するだけで、心の重さがかなり変わりますよ。

①お金の不安…年金だけで足りるのか?

独身者にとって最も大きいのが、やはりお金の不安です。

夫婦なら年金が2人分入り、生活費も共有できます。でも独身は収入源が自分一人。年金が足りなければ、補填するのも自分だけです。「老後2,000万円問題」は夫婦の話だとわかっていても、「じゃあ独身はいくら?」と聞かれると、明確な数字を出せる人は少ないのではないでしょうか。

この不安については、次のセクションで公的データを使って具体的に試算します。数字が見えれば、不安は一気に「計画」に変わります。

②健康・介護の不安…倒れたら誰が助けてくれる?

「もし倒れたら、誰が病院に連れて行ってくれるんだろう?」

独身者にとって、健康問題は「自分一人で乗り越えなければならない」という心理的な重さを伴います。特に不安の声が多いのが入院時の身元保証人の問題です。

ただし、知っておいてほしいのは「身寄りがなくても利用できる制度がある」ということ。介護保険制度を使えば、要介護認定を受けた後にケアプランを立ててもらえます。まず相談すべきは、お住まいの地域の地域包括支援センター。高齢者の生活全般について無料で相談できる公的な窓口です。

また、身元保証については身元保証サービスや任意後見制度など、独身者でも利用できる選択肢が増えています。「誰もいない」のではなく、「制度を知っているかどうか」の差が大きいのです。

③孤独・人間関係の不安…一人で生きていけるのか?

お金や健康の次に多いのが、孤独への不安です。

定年退職すると、職場という最大のコミュニティを失います。独身で子供もいなければ、日常的に会話する相手がいなくなる可能性があります。社会的な孤立は精神的な健康にも影響するため、軽視できない問題です。

ただし、ここで大事なのは「孤独」と「一人の時間」は違うということ。一人の時間を楽しめる人は多いですし、独身の自由さは大きなメリットでもあります。問題は「誰ともつながりがない」状態であり、対策は職場以外のコミュニティを今のうちから持っておくことです。趣味のサークル、地域活動、オンラインコミュニティなど、選択肢はたくさんあります。

④住まいの不安…賃貸は何歳まで借りられる?

「高齢の独身者は賃貸を借りにくくなる」という話を聞いたことがある人もいるのではないでしょうか。

実際、高齢者の入居審査が厳しくなるケースはあります。孤独死のリスクや連帯保証人の問題がその理由です。ただし、近年は高齢者向け住宅(サービス付き高齢者向け住宅、ケアハウスなど)の選択肢が増えており、高齢者の入居を積極的に受け入れる民間の保証会社も登場しています。

持ち家か賃貸かの判断は、独身者の場合「相続する相手がいるか」「老後の住み替えの柔軟性」「維持費の負担」など、夫婦世帯とは異なる視点で考える必要があります。50代のうちに方向性を決めておくと安心です。

持ち家がない場合の老後の備え方について、詳しくはこちらの記事で解説しています。

「老後2,000万円問題」は夫婦の話。独身はいくら必要?FPが試算

さて、ここからが本題です。独身の老後には実際にいくら必要なのか。公的データを使って試算していきましょう。

ナビゲーターここからは数字が続きますが、大事なのは「自分の場合はどうか」を考えながら読むことです。

2,000万円問題のおさらい。何がどう計算された?

まず「老後2,000万円問題」の正体をおさらいしておきましょう。

2019年に金融審議会の報告書で話題になったこの数字は、夫婦高齢無職世帯(夫65歳以上・妻60歳以上)の家計データが根拠です。当時のデータで月約5.5万円の赤字が出ており、それが30年間続くと仮定して「5.5万円 × 12ヶ月 × 30年 ≒ 約2,000万円」と計算されました。

つまりこの数字は「夫婦2人の生活」が前提。独身の場合は、収入も支出も構造が異なるため、そのまま当てはめることはできません。

独身の場合の家計収支は?月いくら足りない?

では、独身(高齢単身無職世帯)の場合を見てみましょう。総務省の家計調査(2024年平均)のデータを使います。

| 項目 | 金額(月額) |

| 実収入(年金等) | 約134,116円 |

| 消費支出 | 約149,286円 |

| 月の不足額 | 約15,170円 |

夫婦世帯の月約5.5万円に比べると、独身世帯の不足額は月約15,000円。これを30年間(65〜95歳)で計算すると、こうなります。

15,170円 × 12ヶ月 × 30年 ≒ 約546万円

ナビゲーター

ナビゲーター2,000万円よりかなり少ない数字ですよね。ただし、これはあくまで「最低ライン」です。

でも「546万円で安心」ではない!上振れ要因を知っておく

約546万円という数字は、あくまで「平均的な高齢単身無職世帯の家計データ」から算出した最低ラインです。実際には、以下のような上振れ要因があります。

- 医療費・介護費の自己負担:高齢になるほど医療費は増加します。入院や手術、介護が必要になった場合、数十万〜数百万円の追加負担が発生する可能性があります

- インフレ(物価上昇):今の14.9万円の生活費が、20年後も同じ金額で足りるとは限りません。物価が年2%上がれば、20年後には同じ生活を維持するのに約22万円必要になります

- 住居費の変動:賃貸の場合、更新料や家賃値上げのリスク。持ち家でも修繕費や固定資産税がかかります

- 予備費:家電の買い替え、冠婚葬祭、突発的な出費など

これらを考慮すると、1,000〜1,500万円程度を目安に準備しておくのが現実的なラインです。「最低546万円、できれば1,000万円以上」と覚えておいてください。

ナビゲーター大事なのは「正確な金額」よりも「自分の場合はどうか」を考えることです。次のセクションで、その方法を解説します。

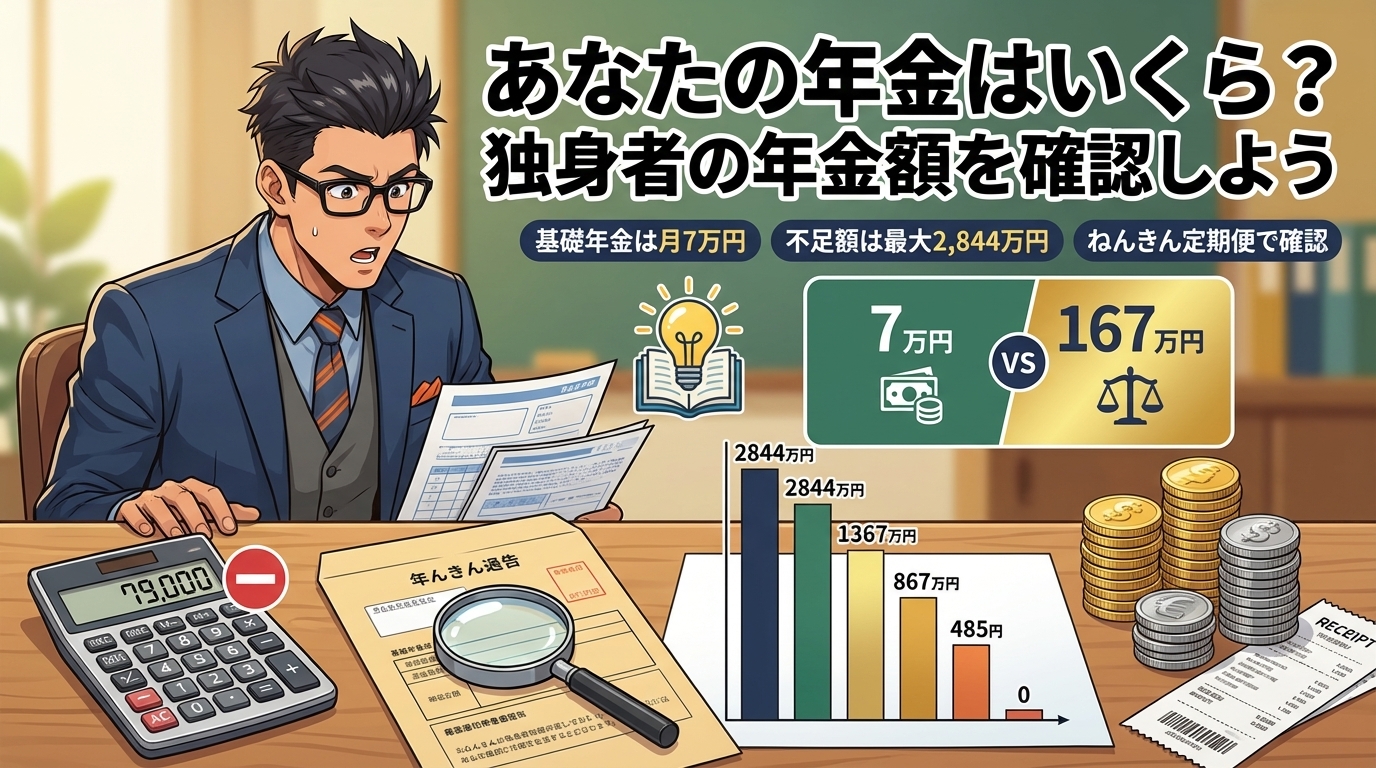

あなたの年金はいくら?独身者の年金額を確認しよう

「独身の老後にいくら必要か」を正確に知るには、自分がいくら年金をもらえるかを把握する必要があります。

まず、年金の基本を確認しておきましょう。

| 年金の種類 | 金額(月額) | 対象者 |

| 老齢基礎年金(満額) | 約70,608円 | 自営業・フリーランス等(国民年金のみ) |

| 厚生年金(男性平均) | 約167,000円 | 会社員・公務員(基礎年金を含む) |

| 厚生年金(女性平均) | 約107,000円 | 会社員・公務員(基礎年金を含む) |

出典:厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」、老齢基礎年金額は日本年金機構(2026年度)

厚生年金の平均受給額に男女差があるのは、雇用形態や勤続年数の違いが影響しています。ただし、これはあくまで平均値。あなた自身の年金額は「ねんきん定期便」で確認するのが一番確実です。

年金見込額がわかれば、先ほどの計算に当てはめることができます。

| 年金月額 | 月の不足額(支出14.9万円の場合) | 30年間の不足総額 |

| 7万円(基礎年金のみ) | 約79,000円 | 約2,844万円 |

| 10万円 | 約49,000円 | 約1,764万円 |

| 13万円 | 約19,000円 | 約684万円 |

| 15万円 | 不足なし | 0円 |

| 17万円(厚生年金男性平均) | 余裕あり(+約21,000円) | 貯蓄を取り崩さなくてよい |

この表を見ると、厚生年金に加入している会社員であれば、平均的な支出なら大きな不足は出にくいことがわかります。一方、国民年金のみの自営業・フリーランスの方は、かなり手厚い準備が必要です。

ナビゲーターまずは「ねんきんネット」にログインして、自分の見込額をチェックしてみてください。それだけで不安の解像度がグッと上がりますよ。

年金の未納期間がある場合、受給額が減額されます。未納がある方は、追納や任意加入で対策できる場合があります。詳しくはこちらの記事をご覧ください。

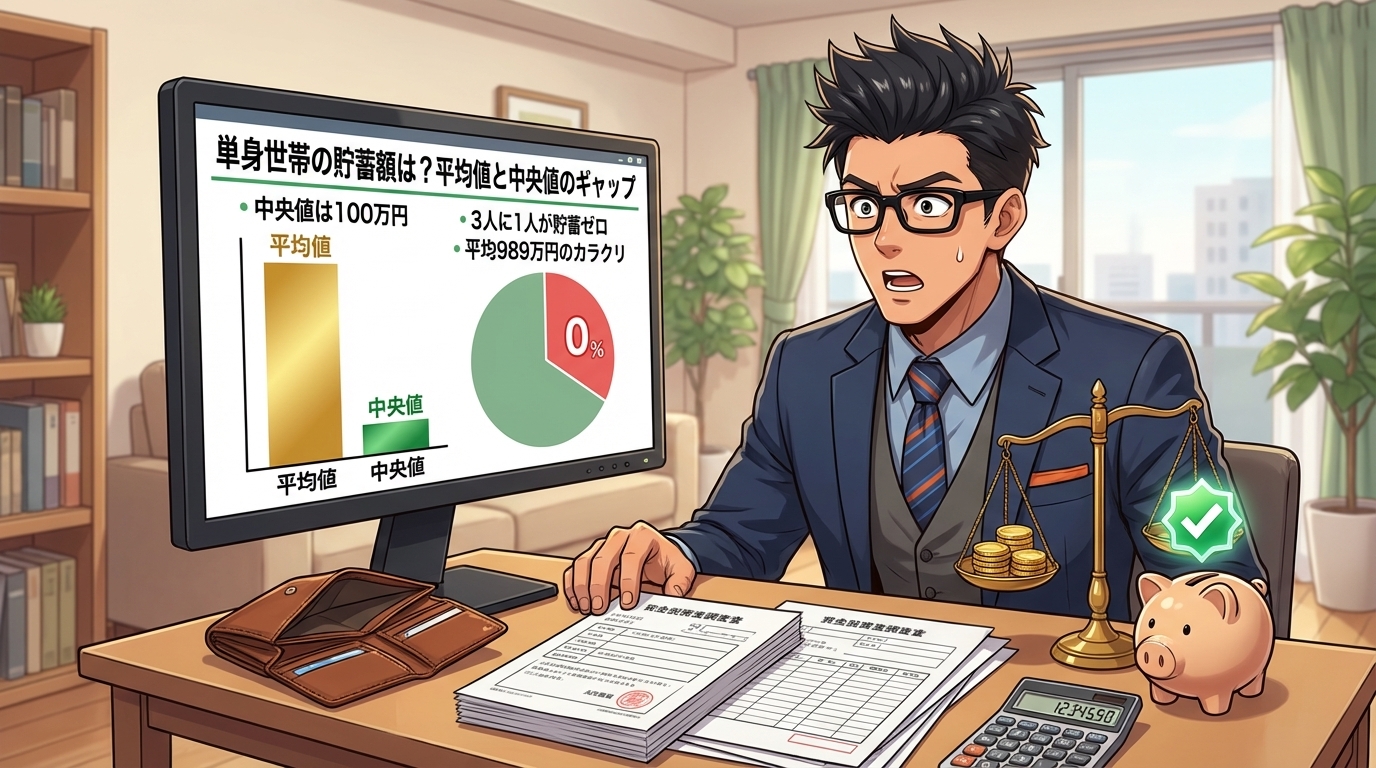

独身の老後資金、みんなどれくらい貯めている?

「自分の貯蓄って、周りと比べてどうなんだろう?」

こう気になるのは自然なことです。J-FLEC(金融経済教育推進機構)が実施した「家計の金融行動に関する世論調査2024年」の単身世帯データを見てみましょう。

単身世帯の貯蓄額は?平均値と中央値のギャップ

| 指標 | 金額 |

| 平均値 | 989万円 |

| 中央値 | 100万円 |

| 金融資産非保有(貯蓄ゼロ) | 32.8% |

出典:J-FLEC「家計の金融行動に関する世論調査2024年」単身世帯調査

平均値は989万円ですが、これは一部の富裕層が引き上げているだけ。実態を反映しているのは中央値の100万円です。つまり、単身世帯の半数は貯蓄100万円以下。さらに3人に1人(32.8%)は貯蓄ゼロです。

ナビゲーター

ナビゲーター平均値に惑わされないでください。「みんな1,000万円近く持ってるのか…」と落ち込む必要はまったくありません。

「貯金ゼロ」でも諦めなくていい理由

「3人に1人が貯蓄ゼロ」という現実は厳しく聞こえるかもしれません。でも、今この瞬間から始めれば、まだ十分に間に合います。

40歳なら65歳まで25年。45歳でも20年あります。この「時間」こそが資産形成における最大の武器です。後ほど詳しく解説しますが、月3万円を20年間、年利5%で積み立てた場合、元本720万円が約1,233万円に育ちます。複利の力は侮れません。

大切なのは、「今いくら持っているか」ではなく「今日から何を始めるか」です。

ナビゲーター今日が人生で一番若い日です。始めるなら、今日がベストタイミングですよ。

貯金ゼロからの具体的な改善ステップについては、こちらの記事で詳しく解説しています。

40代からでも間に合う!独身の老後対策6つ

不安の正体がわかり、必要な金額もイメージできたところで、いよいよ具体的な対策に入りましょう。

ポイントは、「守り(支出の最適化)」と「攻め(資産形成)」の両面から手を打つこと。全部を一度にやる必要はありません。優先順位をつけて、一つずつ始めていけば大丈夫です。

対策①|まずは「ねんきん定期便」で現状把握

すべての対策の出発点は、自分の年金見込額を知ることです。

「ねんきん定期便」は毎年誕生月に届くハガキですが、正直、届いてもちゃんと見ていない人が多いのではないでしょうか。実は「ねんきんネット」にアクセスすれば、いつでもオンラインで自分の年金見込額を確認できます。

「ねんきんネット」で検索し、日本年金機構のサイトにアクセス

マイナンバーカード or 基礎年金番号でログイン

「年金見込額試算」から、65歳時点の見込額を確認

見込額がわかれば、先ほどのシミュレーション表に当てはめるだけで「自分に必要な金額」が見えてきます。これが全ての対策のスタートラインです。

対策②|固定費を見直して「守りの家計」を作る

資産形成を始める前に、まず支出の最適化から手をつけましょう。収入を増やすのは時間がかかりますが、支出を減らすのは今日からできます。

独身者が特に見直すべき固定費は以下の3つです。

- 通信費:大手キャリアから格安SIMに切り替えるだけで月3,000〜5,000円の節約

- 保険料:独身者は死亡保障よりも医療保障を優先。扶養家族がいなければ高額な死亡保険は不要な場合が多い

- サブスク:使っていないサービスを洗い出す。月1,000円でも年間12,000円

固定費を減らして浮いたお金は、「先取り貯蓄」に回すのが鉄則です。給料が入ったら、使う前に自動で貯蓄口座に移す仕組みを作ってください。意志の力に頼るのではなく、仕組みで解決するのがポイントです。

ナビゲーター独身者の場合、死亡保障より医療保障を優先すべきケースが多いです。今の保険が本当に必要かどうか、一度見直してみてください。

医療保険をいつまで続けるべきか悩んでいる方は、こちらの記事が参考になります。

対策③|新NISAで「攻めの資産形成」を始める

守りの家計を整えたら、次は「攻め」の資産形成です。2024年から恒久化された新NISAは、老後資金づくりの最強ツールの一つです。

| 項目 | 内容 |

| つみたて投資枠 | 年間120万円 |

| 成長投資枠 | 年間240万円 |

| 年間投資枠合計 | 360万円 |

| 非課税保有限度額(生涯) | 1,800万円 |

| 非課税保有期間 | 無期限 |

出典:金融庁「NISAを知る」

独身者にとって新NISAの大きなメリットは、1,800万円の非課税枠を一人で自由に使えること。夫婦なら2人分で3,600万円ですが、独身でも一人分の1,800万円は十分に大きな枠です。

「でも、投資って怖い…」と感じる方も多いと思います。その気持ちはよくわかります。私もかつてFXで感情に振り回されて大損した経験があるので、「投資=怖い」という感覚は痛いほど理解できます。

でも、その私が今も投資を続けられているのは、ドルコスト平均法に出会ったからです。毎月決まった金額を、価格に関係なく淡々と積み立てる方法。価格が下がっても「同じ金額でたくさん買えるチャンス」と考えられるようになり、感情に振り回されなくなりました。

具体的にシミュレーションしてみましょう。

- 元本:720万円(3万円 × 12ヶ月 × 20年)

- 運用益:約513万円

- 合計:約1,233万円

月3万円の積立でも、20年間続ければ元本の1.7倍に育ちます。しかもNISA口座なら、この運用益513万円に税金がかかりません。通常なら約20%の税金(約103万円)が取られるところが、まるまる手元に残ります。

ナビゲーター月3万円が難しければ、月1万円からでもOKです。大事なのは「始めること」と「続けること」です。

「積立NISAって結局、貯金の代わりになるの?」と疑問に感じた方は、こちらの記事もあわせてご覧ください。

対策④|iDeCoで節税しながら老後資金を積み立てる

新NISAと並んで活用したいのが、iDeCo(個人型確定拠出年金)です。

iDeCoの最大のメリットは、掛金が全額所得控除になること。独身の会社員にとって、これは非常に大きい節税効果です。

| 時期 | 掛金上限(企業年金なしの場合) |

| 現行 | 月額23,000円 |

| 2027年1月〜 | 月額62,000円(引き上げ予定) |

例えば、年収500万円の独身会社員が月23,000円を拠出した場合、年間で約55,000円の節税になります(所得税率10%+住民税10%で計算)。30年間なら約165万円の節税です。これは「運用する前から得をしている」状態です。

ただし、iDeCoには60歳まで原則引き出せないというデメリットがあります。急にお金が必要になった時に使えないため、生活防衛資金を確保した上で利用してください。

| 新NISA | iDeCo | |

| 引き出し | いつでも可 | 60歳まで不可 |

| 節税効果 | 運用益が非課税 | 掛金が全額所得控除+運用益も非課税 |

| おすすめの使い方 | 老後前に使う可能性のある資金 | 確実に老後まで取っておく資金 |

ナビゲーター迷ったら「まず新NISA、余裕ができたらiDeCoも併用」がおすすめです。

対策⑤|ビットコインを「分散投資の一枠」として持つ

NISAやiDeCoで投資信託を積み立てるのは、いわば「日本円と株式」への投資です。ここでもう一歩進んで、資産の一部を「異なる資産クラス」に分散することも検討してみてください。

その選択肢の一つがビットコインです。

「え、仮想通貨? 危ないんじゃないの?」と思われるかもしれません。実は、私も最初はまったく同じ印象でした。「怪しい電子マネーでしょ?」くらいにしか思っていなかったのです。

ところが、ビットコインの仕組みや思想を勉強するうちに、印象がガラリと変わりました。ビットコインは発行上限が2,100万枚と決まっており、中央銀行のように無制限に刷れるお金とは性質が異なります。金(ゴールド)のように「量が限られているからこそ価値がある」という特性を持つため、「デジタルゴールド」とも呼ばれています。

もちろん、値動きは大きいです。だからこそ、ポートフォリオ全体の5〜10%程度に留めるのが鉄則。メインはあくまでNISA・iDeCoでの投資信託積立です。ビットコインは「日本円だけ」「株式だけ」に偏らないための分散の一枠として持つイメージです。

私自身、現在は仮想通貨・株式・投資信託・金・プラチナと幅広く分散投資しています。一つの資産に集中させないことで、どれかが下がっても全体のダメージを抑えられる。FXで痛い目を見た過去があるからこそ、この「分散」の大切さを身に染みて理解しています。

「でも何十万円も必要なんでしょ?」と思うかもしれませんが、ビットコインは数千円から購入可能です。1BTCまるごと買う必要はありません。初心者でも使いやすい国内取引所ならコインチェックが候補に入ります。まずは少額から体験してみて、自分に合うかどうかを確かめてみてください。

ナビゲーター私もビットコインは少額から始めました。少額だからこそ冷静にいられたし、仕組みを学ぶ余裕もありました。

「少額のビットコイン投資に意味はあるの?」と感じた方は、こちらの記事で詳しく解説しています。

対策⑥|年金の繰下げ受給を検討する

最後に紹介するのは、年金の繰下げ受給です。意外と知られていませんが、独身者にとっては非常にメリットが大きい制度です。

繰下げ受給とは、65歳からの年金受給開始を遅らせることで、1ヶ月あたり0.7%ずつ年金額が増額される制度。最大75歳まで繰り下げた場合、84%の増額になります。

| 受給開始年齢 | 増額率 | 月額の目安(元が15万円の場合) |

| 65歳(通常) | 0% | 150,000円 |

| 67歳 | +16.8% | 175,200円 |

| 70歳 | +42.0% | 213,000円 |

| 75歳 | +84.0% | 276,000円 |

独身者に繰下げ受給が向いている理由があります。夫婦の場合、繰下げすると加給年金(配偶者がいる場合に加算される年金)が受け取れないデメリットがあります。しかし、独身者にはそもそも加給年金がないため、このデメリットが存在しないのです。

ただし、繰下げ期間中は年金がゼロです。その間の生活費をどう賄うかは事前に計画しておく必要があります。NISAやiDeCoで積み立てた資金を65〜70歳の間に取り崩し、70歳から増額された年金を受け取る、という戦略も考えられます。

ナビゲーター繰下げは「独身者の特権」とも言える制度です。70歳まで5年間繰り下げるだけでも、月の年金が42%増えます。検討する価値は十分にあります。

お金だけじゃない!独身の老後を安心にする3つの備え

ここまでお金の話を中心に進めてきましたが、老後の安心はお金だけでは完成しません。独身だからこそ意識しておきたい「お金以外の備え」を3つ紹介します。

健康管理|体が資本、は独身だとなおさら

独身者にとって、健康は最大の資産です。体を壊すと収入が途絶えるだけでなく、看病してくれる家族もいません。

会社員であれば、年に一度の健康診断は義務化されています。これを「面倒だから」と後回しにせず、確実に受けること。特に40代以降は、がん検診やメタボ検診も合わせて受けるのがおすすめです。

見落としがちなのが歯のメンテナンスです。歯周病は糖尿病や心疾患との関連が報告されており、全身の健康に影響します。半年に一度の歯科検診を習慣にしておくと、将来の医療費を大きく抑えられます。

そしてもう一つ。運動習慣を今のうちから作っておくことです。ジムに通う必要はありません。1日30分のウォーキングだけでも、体力の維持と心のリフレッシュに効果があります。

人間関係|職場以外の「居場所」を持つ

独身者が定年退職すると、職場というコミュニティを失います。これは想像以上に大きな変化です。

大切なのは「友人の数」ではなく、「定期的に連絡を取れる相手がいるかどうか」です。趣味のサークル、地域のボランティア、オンラインコミュニティ。何でも構いません。職場以外に「自分の居場所」を今のうちから1つ以上持っておくことを強くおすすめします。

また、独身者のための法的な備えとして、任意後見制度や死後事務委任契約があります。認知症になった場合の財産管理や、亡くなった後の手続き(葬儀・退去・各種解約など)を、あらかじめ信頼できる人や専門機関に依頼しておく仕組みです。元気なうちに情報だけでも集めておくと安心です。

住まい|50代のうちに方向性を決めておく

独身の老後の住まいは、大きく3つの選択肢があります。

- 賃貸を継続:住み替えの柔軟性は高いが、高齢になると審査が厳しくなる場合あり

- 持ち家を購入:住居費が安定するが、維持費・修繕費が必要。相続する相手がいない場合は処分の計画も

- 高齢者向け住宅(サ高住・ケアハウス等):見守りサービス付きで安心だが、費用は施設によって差が大きい

どれが正解かは人それぞれです。ただ、50代のうちに「自分はどの方向で行くか」を考え始めておくことが大切です。60代・70代になってから慌てて探すのと、余裕を持って準備するのでは、選択肢の幅が全然違います。

老後の不安、一人で抱え込まなくていい。プロに相談するという選択肢

ここまで読んできて、「やるべきことはわかった。でも、自分の場合は具体的にどうすればいいんだろう?」と感じた方もいるのではないでしょうか。

独身者は、お金の話を気軽にできる相手が限られがちです。友人に「老後資金いくら貯めてる?」とは聞きにくいですし、親には心配をかけたくない。かといって、一人で調べて計画を立てるのは正直、骨が折れます。

そこで選択肢に入れてほしいのが、ファイナンシャルプランナー(FP)への相談です。

FP相談で何がわかる?独身者が相談するメリット

FPは「保険を売る人」というイメージがあるかもしれませんが、実はそうではありません。人生のお金の全体像を一緒に整理してくれるプロです。

独身者がFPに相談するメリットは、大きく3つあります。

- 年金・貯蓄・支出のバランスを客観的に見てもらえる:自分では気づかない盲点をプロの目で指摘してもらえる

- 保険の要不要を中立的にアドバイスしてもらえる:独身だからこそ不要な保障、逆に必要な保障がわかる

- 老後だけでなく、人生全体のマネープランを立てられる:NISA・iDeCo・繰下げ受給の組み合わせを自分に最適化できる

「相談したら何か売りつけられるのでは?」と不安に思う方もいるかもしれません。でも最近は、何度でも無料で、強引な勧誘をしないFP相談サービスが増えています。まずは「自分の現状を整理してもらう」だけでも、頭の中のモヤモヤが一気に晴れますよ。

ナビゲーター私自身、FPの資格を取って一番よかったのは「お金の全体像が見えるようになったこと」です。独学が難しければ、プロの力を借りるのも立派な行動ですよ。

老後の不安を整理したいなら、まずは無料のFP相談から

「何から始めればいいかわからない」という方にこそ、FP相談はおすすめです。ナットクできるまで何度でも無料で相談でき、強引な勧誘もありません。まずは自分の老後の全体像を一緒に整理するところから始めてみてください。

まとめ|独身の老後は「不安」から「計画」に変えられる

この記事では、「老後の不安 独身」というテーマで、不安の正体から具体的な対策まで一通り解説してきました。

最後にポイントを整理しておきましょう。

- 独身の老後の不安は「お金」「健康」「孤独」「住まい」の4つに分解できる

- 「老後2,000万円問題」は夫婦の話。独身の最低ラインは約550万円だが、上振れ要因を考慮して1,000〜1,500万円が現実的

- 単身世帯の金融資産中央値は100万円。3人に1人は貯蓄ゼロ。でも今から始めれば間に合う

- 40代からの対策は6つ:ねんきん定期便の確認、固定費見直し、新NISA、iDeCo、ビットコインでの分散投資、繰下げ受給

- お金以外にも、健康管理・人間関係・住まいの備えを並行して進める

- 一人で抱え込まなくていい。FPに相談するのも立派な行動

独身の老後は「悲惨」なんかじゃありません。独身だからこそ、家計を100%自分でコントロールできる。NISA枠を一人で自由に使えるし、繰下げ受給も自分の判断で決められる。これは、独身ならではの大きな強みです。

漠然とした不安を、具体的な「やるべきことリスト」に変える。それだけで、心の重さはずいぶん軽くなるはずです。

まずは今日、ねんきんネットで自分の年金見込額を確認することから始めてみてください。その一歩が、「不安」を「計画」に変える第一歩になります。

この記事が、あなたの老後の不安を計画に変えるきっかけになれたら嬉しいです。

忙しい会社員でも、オンラインでFPに相談できる

「記事を読んで対策はわかったけど、自分の場合に当てはめるのは一人だと不安」という方は、ファイナンシャルプランナーへの無料相談を試してみてください。ナットクできるまで何度でも無料で対応しているので、じっくり相談したい方に向いています。

よくある質問

- 独身の老後に最低限必要な貯蓄額はいくらですか?

-

高齢単身無職世帯の平均データから算出すると、年金収入との差額は月約15,000円。30年間で約550万円が最低ラインです。ただし、医療費・介護費の上振れやインフレを考慮すると、1,000〜1,500万円程度を目安に準備するのが安心です。自分の年金見込額によって必要額は変わるため、まずは「ねんきんネット」で見込額を確認しましょう。

- 40代から老後の資産形成を始めても間に合いますか?

-

十分に間に合います。新NISAとiDeCoを活用して月5万円を20年間積み立てた場合、年利5%で約2,055万円になります。月3万円でも約1,233万円です。早く始めるほど複利の効果が大きくなるため、「今日が一番若い日」という気持ちで始めるのがおすすめです。

- 独身で老後にかかる生活費はどれくらいですか?

-

総務省の家計調査(2024年)によると、65歳以上の高齢単身無職世帯の消費支出は月約14.9万円です。ただし、住んでいる地域や生活スタイル、持ち家か賃貸かによって大きく変動します。自分の現在の生活費を把握し、老後にどの程度変わるかをイメージしておくことが大切です。