「独身男性 老後 悲惨」と検索したあなたは、おそらく漠然とした不安を抱えたまま、何から動けばいいか分からない状態ではないでしょうか。私もFXや株で連敗していた頃、同じように出口の見えない不安に飲み込まれていました。

ネットを開けば「未婚男性は67歳で死ぬ」「下流老人になる」「孤独死リスクが高い」と煽る記事ばかりで、読むほどに不安だけが増えていく。かといって「結婚しろ」と言われたいわけでも、「独身万歳」と無責任に肯定されたいわけでもない。あなたが本当に欲しいのは、データで冷静に整理してくれる中立的な視点ではないかと思います。

この記事では、「悲惨」という言葉に集約された不安を、「年金」「健康」「孤立」の3つの軸に分解して整理します。さらに、ネットで広まる「未婚男性は中央値67歳で死ぬ」という言説が、実は統計の読み間違いであることを大和総研の論文をもとに検証します。そのうえで、30〜40代のあなたが今日から動ける優先順位マップまで提示します。

結論から言えば、独身男性の老後は「悲惨」の一言では片付けられません。煽り情報に怯えるより、データを正しく読み、自分の弱点を見極めて動けば、十分に備えることができます。私もファイナンシャルプランナー2級・宅地建物取引士・DCプランナー2級・証券外務員1種を取得する過程で痛感したのは、「煽られて焦るより、構造を理解して順序立てて動くほうが圧倒的に強い」ということでした。

煽らず、断定せず、指図せず、ただし冷静にデータで検証する。そんなスタンスでお届けしますので、最後まで肩の力を抜いて読んでみてください。

「保険料をもっと安くできるかも」と思ったら、プロに相談するのが確実です。ファイナンシャルプランナーに相談なら自宅にFPが来てくれて、何度でも無料。強引な勧誘もありません。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

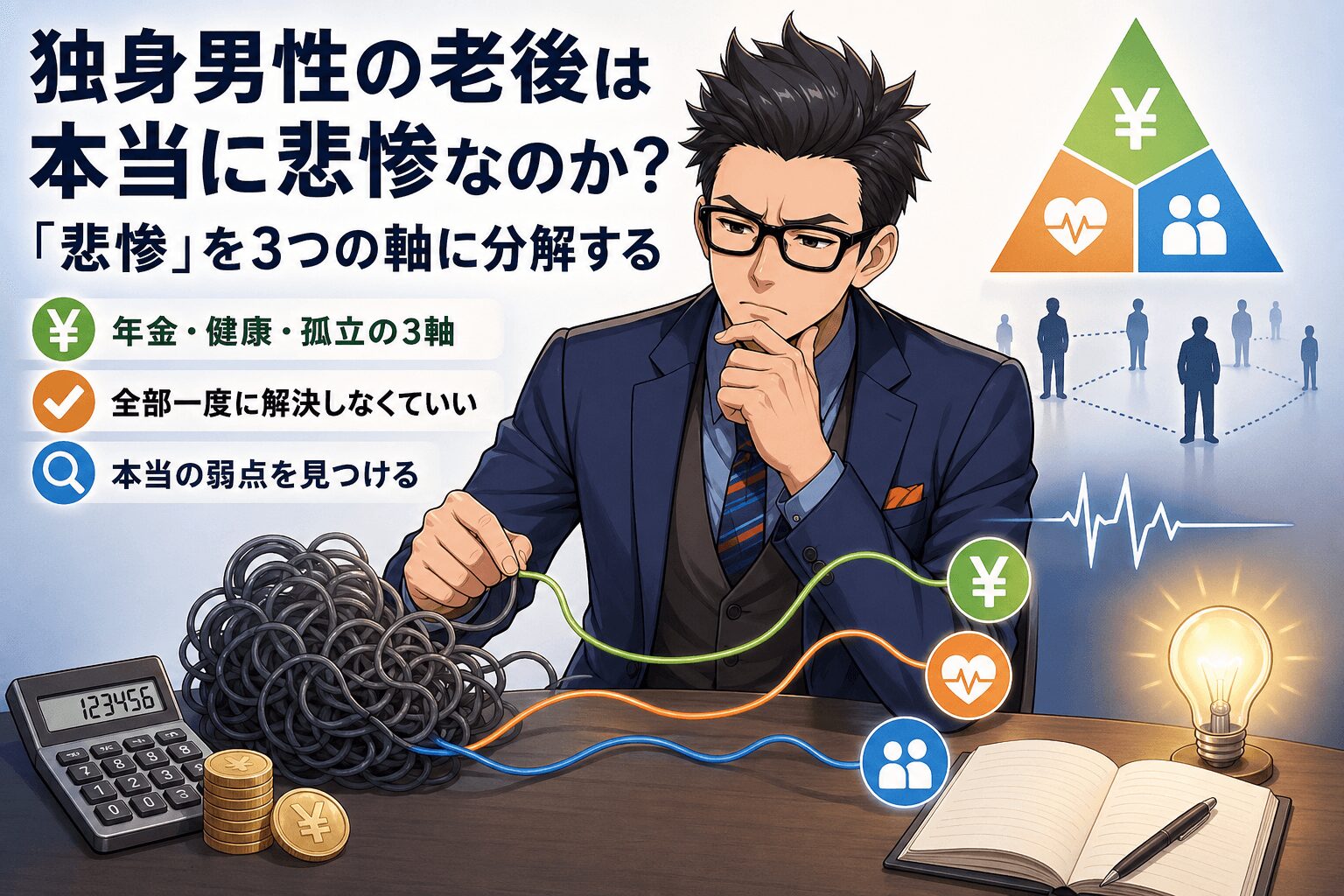

独身男性の老後は本当に悲惨なのか?「悲惨」を3つの軸に分解する

独身男性の老後が「悲惨」と言われるとき、その言葉の中には実は3つの異なる問題が混ざっています。最初にこの構造を分解しておくと、その後の話がぐっと整理しやすくなります。

「悲惨」を構成する3つの軸は次の通りです。

- 年金軸:公的年金だけで生活費を賄えるのか

- 健康軸:健康寿命と平均寿命のギャップ(要介護期間)にどう備えるか

- 孤立軸:人との関係の希薄さ(独身男性で特に顕著なデータがある)

この3軸に分けると、それぞれ対処の方法が違うことが見えてきます。年金軸はお金の問題なので家計と運用で対処できます。健康軸は今日からの生活習慣で大きく変わります。孤立軸はお金で解決できない領域で、人とのつながりを意識的に作る必要があります。

私自身、FX・株で連敗していた頃は「将来が不安」という言葉のなかに、お金のこと、健康のこと、人間関係のことが全部一緒くたに入っていました。問題を分解した瞬間、対処の道筋が見え始めたのを今でも覚えています。3つに分ければ、全部一度に解決する必要はないとわかります。

ナビゲーター

ナビゲーター「悲惨」を3軸に分けるだけで、頭の中がかなり整理されます。これが本記事の出発点です。

ここからは3軸を順番に、データを見ながら検証していきます。あなたの本当の弱点が3つのどこにあるかを、読み進めながら見つけてみてください。

年金軸|独身男性の老後資金は年金1本でいくら不足するか

まず1つ目の軸である年金から見ていきます。結論を先に言うと、独身男性は女性より厚生年金の額が多い傾向にありますが、それでも単身無職世帯の家計は赤字構造になりやすいのが現実です。

2024年の総務省家計調査によると、男性の高齢単身無職世帯(65歳以上)の家計収支は次のような構成です。

- 実収入:約170,565円(うち公的年金等が大半)

- 可処分所得:約156,363円

- 消費支出:約162,397円

- 差し引き月不足:約6,000円

月の赤字が約6,000円というのは、女性高齢単身世帯と比べると小さい数字に見えるかもしれません。実際、厚生年金の平均月額(基礎年金含む)は令和6年度で男子が約169,967円、女子が約111,413円。つまり男女差は月約5.9万円あります。

出典:厚生労働省 令和6年度 厚生年金保険・国民年金事業の概況

ただし、ここで安心しきってはいけないポイントがあります。男性のほうが年金額は多いとはいえ、月数千円の赤字構造は変わらないということです。65歳男性の平均余命は約20年ありますから、仮に月6,000円の赤字が20年続けば、累積で140万円前後の取り崩しになる計算です。実際には医療費や介護費が加わるので、もう少し大きくなるイメージで見ておくと安全です。

ナビゲーター「男性は年金が多いから安心」と聞くと油断しがちですが、単身無職世帯では収支の赤字は避けにくい構造なんです。

大事なのは「年金だけで暮らせる」という前提を疑うことです。年金は老後の柱ではあるものの、それ1本で完結するものではありません。30〜40代の今は「ねんきんネット」で自分の見込額を確認し、不足分を新NISAやiDeCoで補う設計を始めるのが現実的な次の一歩になります。

年金加入期間が短くて将来の額が心配という方は、こちらの記事で対策を整理しています。

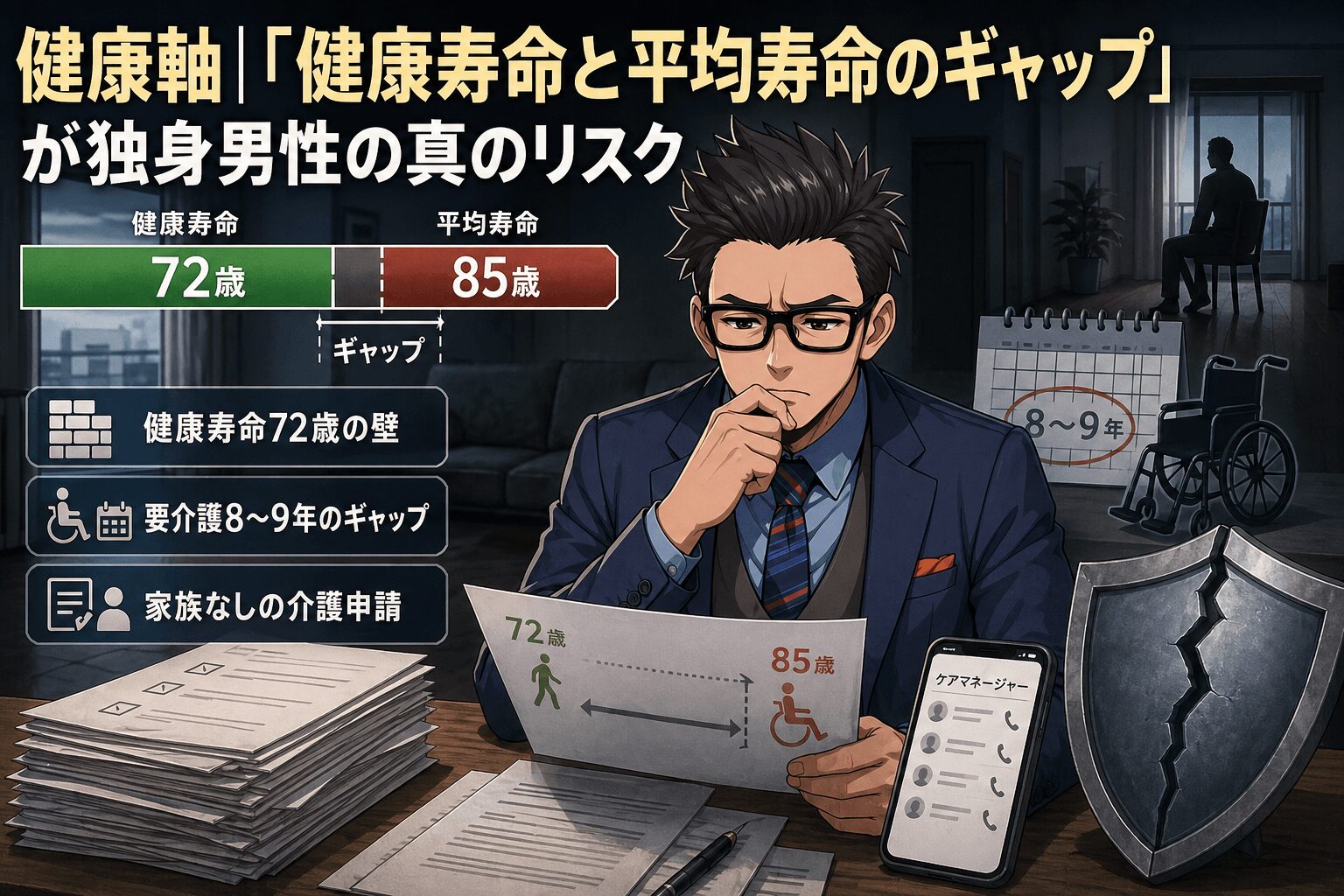

健康軸|「健康寿命と平均寿命のギャップ」が独身男性の真のリスク

2つ目の軸は健康です。私はこの軸こそが、独身男性の老後の本当のリスクだと考えています。年金よりも、健康寿命と平均寿命のギャップに目を向けるべきだからです。

言葉の定義を先に整理しておきます。

- 平均寿命:0歳の人が平均的に何年生きるかの推計

- 平均余命:ある年齢の人が平均的にあと何年生きるかの推計

- 健康寿命:日常生活に制限なく自立して暮らせる期間

これは厚生労働省「健康寿命の令和4年値について」などの定義を簡略化したものです。混同しやすいので、ここで切り分けておきます。

厚生労働省の最新データを見ると、男性の健康寿命は約72.57年(令和4年)。一方、65歳まで生きた男性の平均余命は約20年なので、85歳前後までは生きる計算になります。つまり男性の場合、健康寿命と平均寿命の間に約8〜9年のギャップがあるということです。

このギャップ8〜9年は、何らかの不健康状態や要介護状態で過ごす可能性のある期間です。問題は、この期間を独身男性が一人で迎える場合、家族のサポートが前提にできないという点です。要介護認定を受けるための申請、ケアマネジャーとの連絡、入院時の身元保証、退院後の生活支援。これら全てを自分で組み立てるか、外部サービスに依頼することになります。

介護保険制度はあるので、自己負担を一部抑えることはできます。ただし施設費用や民間の身元保証サービスは別途必要になることが多く、独身男性には経済的にも実務的にも重い負担になりやすいのが現実です。

ナビゲーター「健康寿命」と「平均寿命」は別の指標です。要介護期間の8〜9年をどう生きるかが、独身男性の老後の本当の課題と言えます。

正直に告白すると、私もFXに没頭していた頃は深夜のチャート監視と外食ばかりで体重がじわじわ増え、健康診断で複数の項目が引っかかりました。生活を立て直すまでに2〜3年かかったのを思い出すと、健康投資は早ければ早いほど効果が大きいと痛感します。

30〜40代の今、健康への投資(年1回の健診・週3回の有酸素運動・食生活の見直し)は、老後の介護コストを下げる最も確実な方法です。年金対策で月数千円を運用に回すのと並行して、健康投資にも時間を割く価値があります。

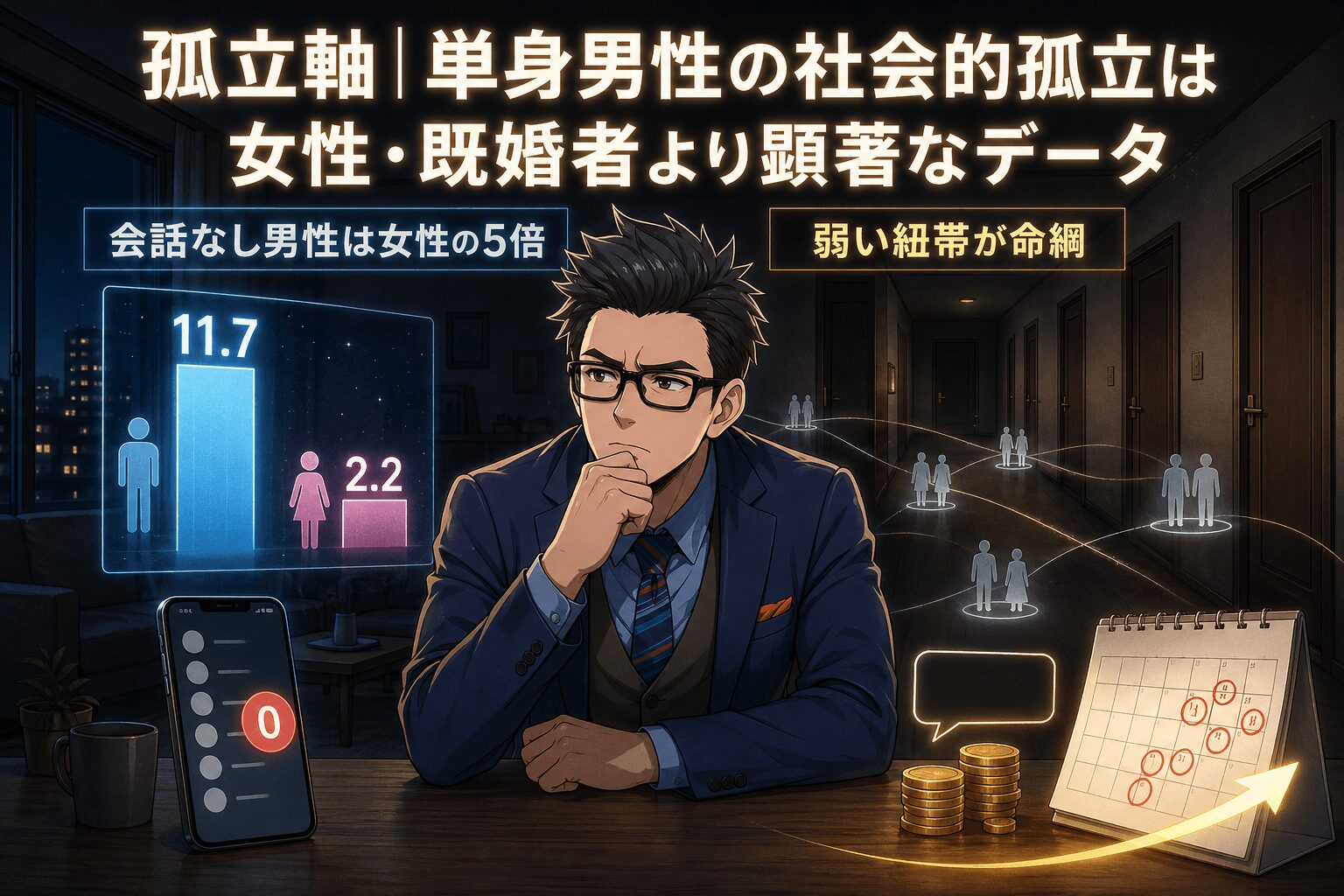

孤立軸|単身男性の社会的孤立は女性・既婚者より顕著なデータ

3つ目の軸は孤立です。これは独身男性の老後を語るうえで最も重要かつ最も語られていない論点だと感じています。お金や健康と違って、解決策が一筋縄ではいかない領域だからです。

内閣府の平成30年版 高齢社会白書によると、単身世帯の高齢男性には次のような特徴があります。

- 「困った時に頼れる人がいない」と答えた割合:約24.4%

- 「会話頻度がほぼ毎日ない」と答えた割合:約11.7%(女性は約2.2%)

- 「近所付き合いがほぼない」と答えた割合:約21.6%

注目してほしいのは「ほぼ毎日会話なし」の数字です。単身高齢男性の11.7%が日常的に誰とも話していない一方、同じ単身でも女性は約2.2%。男性は女性のおよそ5倍以上の割合で日常会話のない状態になっています。これは男性側に「相談しづらい」「弱みを見せにくい」という文化的な傾向が背景にあると考えられます。

ナビゲーター

ナビゲーター「ほぼ毎日会話なし」が女性の5倍以上いる独身男性。お金の話だけで老後対策を語ってはいけません。

孤立リスクで難しいのは、お金で解決しきれない領域だという点です。資産があっても、話す相手がいないことや、いざという時に頼れる人がいないことの不安は別物です。だからこそ、30〜40代のうちから「弱い紐帯」を作っておくことが効きます。

「弱い紐帯」とは、職場や家族のような濃い関係ではなく、趣味のサークル・地域のコミュニティ・SNSでのゆるい付き合いなど、ほどよい距離感のつながりのことです。会社経営者として日々ビジネスの関係に囲まれている私自身、仕事の関係だけでは老後の不安は解消されないと感じています。家族・友人・趣味仲間の3つの輪を意識的に育てることが、長い目で見て最大の備えになります。

「結婚すれば孤立しないのでは?」という反論もあるかもしれません。しかしそれは次のH2で正面から扱います。先に結論だけ言うと、結婚は孤立対策の万能薬ではありません。

独身男性の老後における具体的な備え方は、こちらの記事でも別の切り口から整理しています。あわせて読むと立体的に理解しやすくなります。

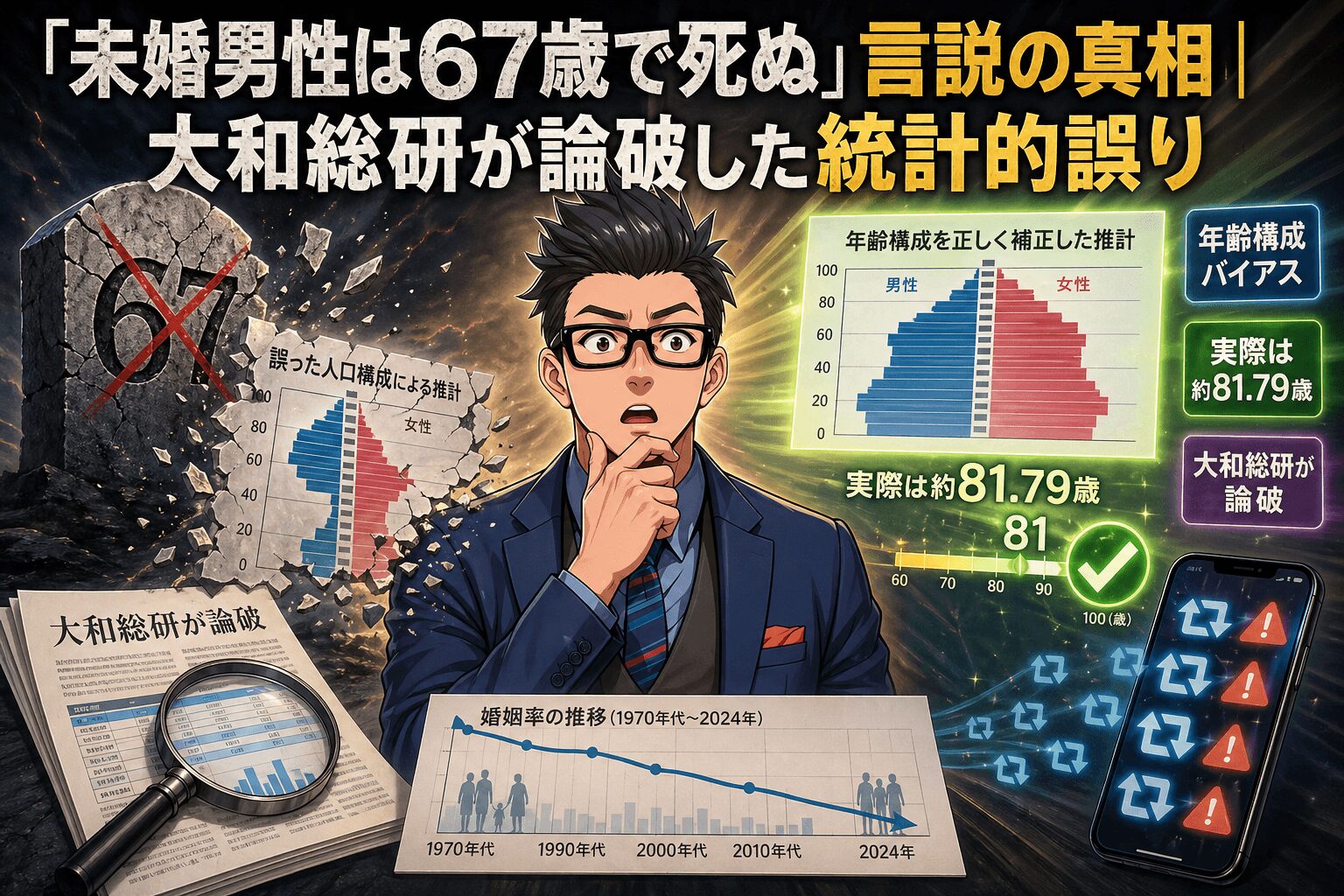

「未婚男性は67歳で死ぬ」の真相|大和総研が論破した統計的誤り

3軸の話を一旦離れて、ここでネットで広まる重要な誤解を1つ正しておきます。「未婚男性の死亡年齢中央値は67.2歳で、既婚男性の81.6歳より14年以上短い」というあの言説です。SNSで何度も目にした方もいるでしょう。

結論から言うと、この14年差という数字は統計の読み間違いです。母集団の年齢構成バイアスによる錯覚であって、未婚男性が短命だという証拠にはなっていません。

ナビゲーター「未婚男性は67歳で死ぬ」を煽り文句に使う記事は多いですが、これは統計の読み間違いです。データの出典まで確認してください。

大和総研の是枝俊悟氏が2024年10月に発表した分析「『未婚男性は極端に短命』というのは誤り」は、この点を明快に論破しています。論点を整理するとこうなります。

戦後は「皆婚社会」だった時代の名残りで、現在の有配偶男性の集団には70歳以上の高齢層が多く含まれている。一方、未婚男性の集団は1970年代以降の未婚化を反映して若年層が中心になっている。

つまり「同じ年に亡くなった人の年齢中央値」を未婚と既婚で比べると、もともと年齢構成がまるで違う集団を比較していることになる。これは「未婚は短命」を示すデータではなく、「集団の年齢分布の違い」を示しているだけ。

では年齢構成を揃えて比較するとどうなるのか。同論文によれば、65歳以降の未婚男性の平均死亡年齢は約81.79歳、既婚男性は約85.16歳。差は約3.37年です。14年差ではなく、3〜4年程度の差にとどまります。

これを聞いて少し安心したかもしれません。ただし、ここで誤解してほしくないのは、「短命67歳が誤りだから、独身男性の老後リスクは無視していい」ということではないという点です。

ナビゲーター「短命67歳が誤り」だからといって、健康寿命のギャップや孤立リスクが消えるわけではありません。不安を正しい場所に向け直しましょう。

むしろ大事なのは、不安を煽り情報に消費させるのではなく、本当に備えるべき領域に向け直すことです。健康寿命と平均寿命のギャップ8〜9年、社会的孤立度のジェンダー差、年金1本では赤字になりやすい家計構造。これらは煽りではなく、データで裏付けられた本物のリスクです。

私はFX時代、SNSで「絶対上がる」「絶対下がる」と断定する情報に何度も振り回されました。だから統計の使われ方には特に敏感になっています。データを鵜呑みにせず、出典まで確認する習慣は、投資にも老後対策にも共通する自己防衛の基礎です。

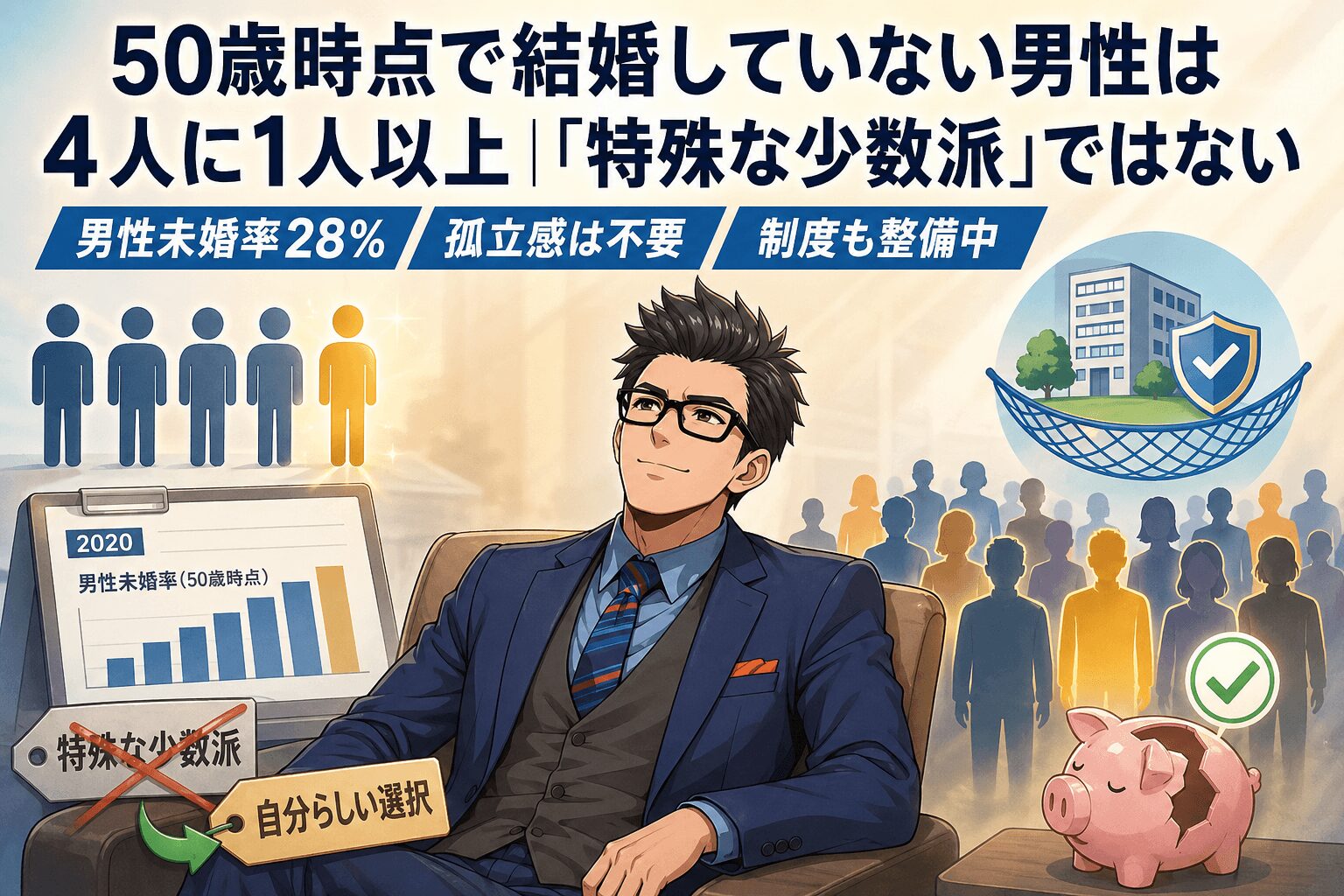

50歳時点で結婚していない男性は4人に1人以上|「特殊な少数派」ではない

「短命67歳」言説の誤りを整理したところで、もう1つ重要なデータをお伝えします。それは「独身男性は特殊な少数派ではない」という事実です。

国立社会保障・人口問題研究所「人口統計資料集」によれば、2020年国勢調査時点での50歳時未婚割合は次の通りです。

- 男性:約28.25%(およそ4人に1人以上)

- 女性:約17.81%(およそ6人に1人)

用語の補足ですが、「50歳時未婚割合」は厳密には「45-49歳と50-54歳の未婚率の平均」から算出された推計値です。以前は「生涯未婚率」と呼ばれていましたが、生涯を通して未婚である人の割合を直接示すものではないので、現在は「50歳時点で結婚していない人の割合」と理解するのが正確です。

ナビゲーター

ナビゲーター50歳の男性は4人に1人以上が独身。これからもっと当たり前になっていく属性です。「自分だけ取り残される」感覚は捨ててOKですよ。

つまり30〜40代のあなたが独身であることは、データで見れば「マイノリティ」ではなく、むしろ「マジョリティに近い属性」になりつつあります。10年・20年経てば、独身高齢男性は珍しい存在ではなく、社会全体の制度設計でも前提として組み込まれていく方向です。住宅セーフティネット制度や成年後見制度なども、独身高齢者を前提とした仕組みが少しずつ整いつつあります。

もう1つ補足しておきたいのは、貯金がほぼないのは決して特殊な状態ではないという点です。J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2024年(単身世帯調査)」によると、30代単身世帯の約27.5%(約3割)、40代単身世帯では約39.8%(約4割)が金融資産を保有していない状態にあります。

「自分だけがダメだ」と思い込まなくて大丈夫です。データで見ると、決して特別な状況ではありません。下のリンク先では、貯金ゼロからの立て直し方を統計データとあわせて整理しています。

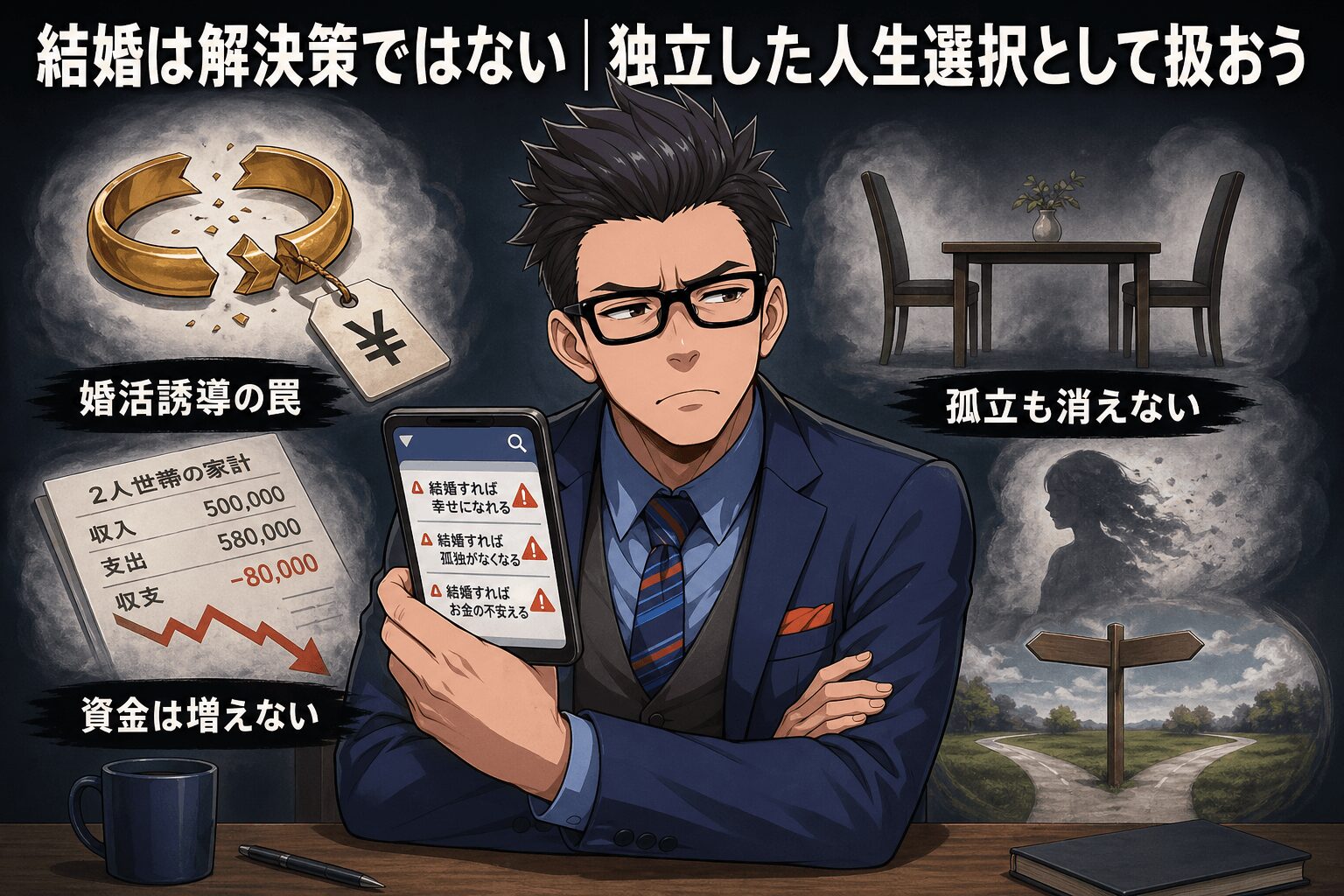

結婚は解決策ではない|独立した人生選択として扱おう

ここで本記事の核となるスタンスを1つ宣言しておきます。それは、結婚は老後対策の解決策ではないということです。

「独身男性 老後 悲惨」と検索すると、上位記事の半分以上は結婚相談所や婚活サービスへの誘導記事です。それらの記事は最終的に「悲惨を回避するために婚活を始めましょう」という結論に着地します。読者の不安をてこにして婚活を売る構造で、ビジネスとしては成立していますが、論理として正しいかは別問題です。

冷静に検証してみると、「結婚すれば老後対策になる」という前提には穴があります。

- 結婚しても自分の老後資金が自動で増えるわけではない。共働きでない限り、世帯年金は増えても支出も2人分になる

- 結婚しても孤立が自動で解消されるわけではない。長年連れ添った夫婦でも会話のない家庭は珍しくない

- 既婚者でも配偶者と死別した後の老後は厳しい場合がある。配偶者ロスのうつ・経済力の急変・家事スキル不足などのリスク

つまり結婚は「ライフスタイルの選択肢」ではあっても、「老後対策の手段」ではありません。パートナーが欲しいなら婚活すればいいし、独身を続けたいならそれでいい。ただし「老後が悲惨だから結婚しよう」という動機は、結婚という重い選択を道具にしてしまう危うさがあります。

ナビゲーター「悲惨を避けるために結婚しろ」というメッセージは、結婚を相手探しではなく道具にしてしまう危うさがあります。

私自身、投資の世界で「絶対儲かる」を信じない性格になったのは、SNSの煽りに何度も騙された経験があるからです。「単一の解で全部が解決する」という思考の罠は、投資にも老後対策にも共通します。「結婚すれば解決」も同じ罠の一種だと考えています。

ナビゲーター結婚は人生の選択肢の1つ。ただし「老後対策のため」という動機は、動機として弱いんです。

では何が解決策になるのか。次のセクションで30〜40代向けの優先順位マップを示します。結婚を含めるかどうかはあなたの自由ですが、結婚と老後対策は独立した2つの問題として並行して考えるのがおすすめです。

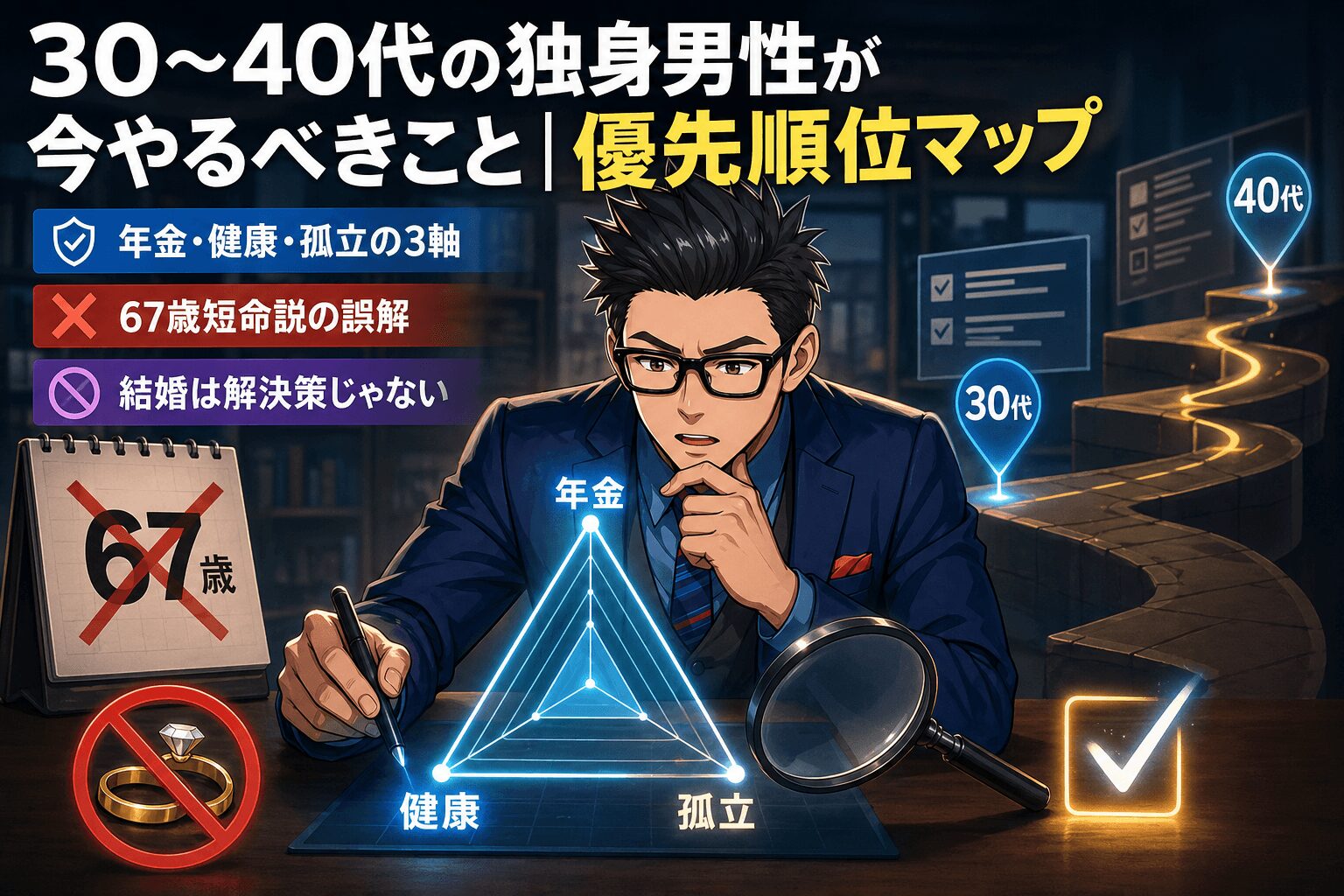

30〜40代の独身男性が今やるべきこと|優先順位マップ

ここまで「悲惨」を3軸(年金・健康・孤立)に分解し、「短命67歳」の誤りを正し、「結婚は解決策ではない」と整理してきました。ここからは、30〜40代のあなたが今日から動ける優先順位マップを年代別に提示します。

大事なのは「全部やらなくていい」という前提です。3軸のうち自分の弱点がどこにあるかを見極めて、重心を決めれば動き出せます。

30代:時間を最大の武器にする「土台づくり期」

30代の最大の武器は時間です。30年以上の複利運用ができる年代ですから、少額でも始める価値が大きい。具体的には次の4つを並行して動かすイメージです。

家計把握+先取り貯金(土台):マネーフォワードなどのアプリで支出を見える化。月数千円でも自動振替で別口座に移す習慣を作る。

ねんきんネット登録(年金軸):マイナポータル経由で年金見込額を確認。数字を見るだけで動き方が変わる。

健康投資の自動化(健康軸):年1回の健診を会社制度で確実に受ける。週3回30分の有酸素運動を生活に組み込む。

弱い紐帯の構築(孤立軸):職場・家族以外の趣味・地域のつながりを意識的に1つは持つ。SNSの軽い付き合いも含めてOK。

30代で新NISAを少額でも始めておくと、複利の効果が大きく効いてきます。NISA・iDeCoのどちらが向くかは収入や勤め先の制度で変わるので、こちらの記事も参考になります。

40代:重要決定を前倒しする「方針確定期」

40代は加速期です。30代と同じ4軸を続けつつ、長期的な方針を確定させる動きが加わります。

- 住居方針の確定:賃貸を続けるか持ち家を購入するかを決める時期。独身向け融資条件・年齢上限を考えると先延ばしできない

- iDeCoの本格活用:所得控除の節税効果が大きい年代。新NISAと併用するのが効率的

- 医療・介護関連の備え:人間ドック導入、持病があれば早期治療、医療保険の見直し

- 身元保証手段の検討:任意後見契約や民間身元保証サービスの存在を「知っておく」レベルでOK

- FP相談で全体設計:年金・健康・孤立・住居・税制を一人で整理するのは現実的でない

40代から始めても、20年あれば複利は意味のある規模に育ちます。「手遅れ」というネット上の煽りに乗らないでください。実際の生活費の細かい試算はこちらでも整理しています。

やってはいけない3つのこと

30〜40代の独身男性が陥りやすい落とし穴を3つだけ挙げておきます。これは私自身が踏み抜いてきた失敗パターンの圧縮版でもあります。

- ネットの「短命67歳」「下流老人」を真に受けて、焦って投資商品に飛びつく

- 「結婚すれば解決」と思考停止して、婚活情報商材や結婚相談所の高額プランに流れる

- 「自分は健康だから大丈夫」と健診・運動・食事の改善を後回しにする

ナビゲーター「今すぐ全額NISAに突っ込め」「今すぐ婚活しろ」は、両方とも順序が逆です。土台から整えましょう。

30代なら30年、40代でも20年。複利は短くても十分働きます。今動けば間に合います。

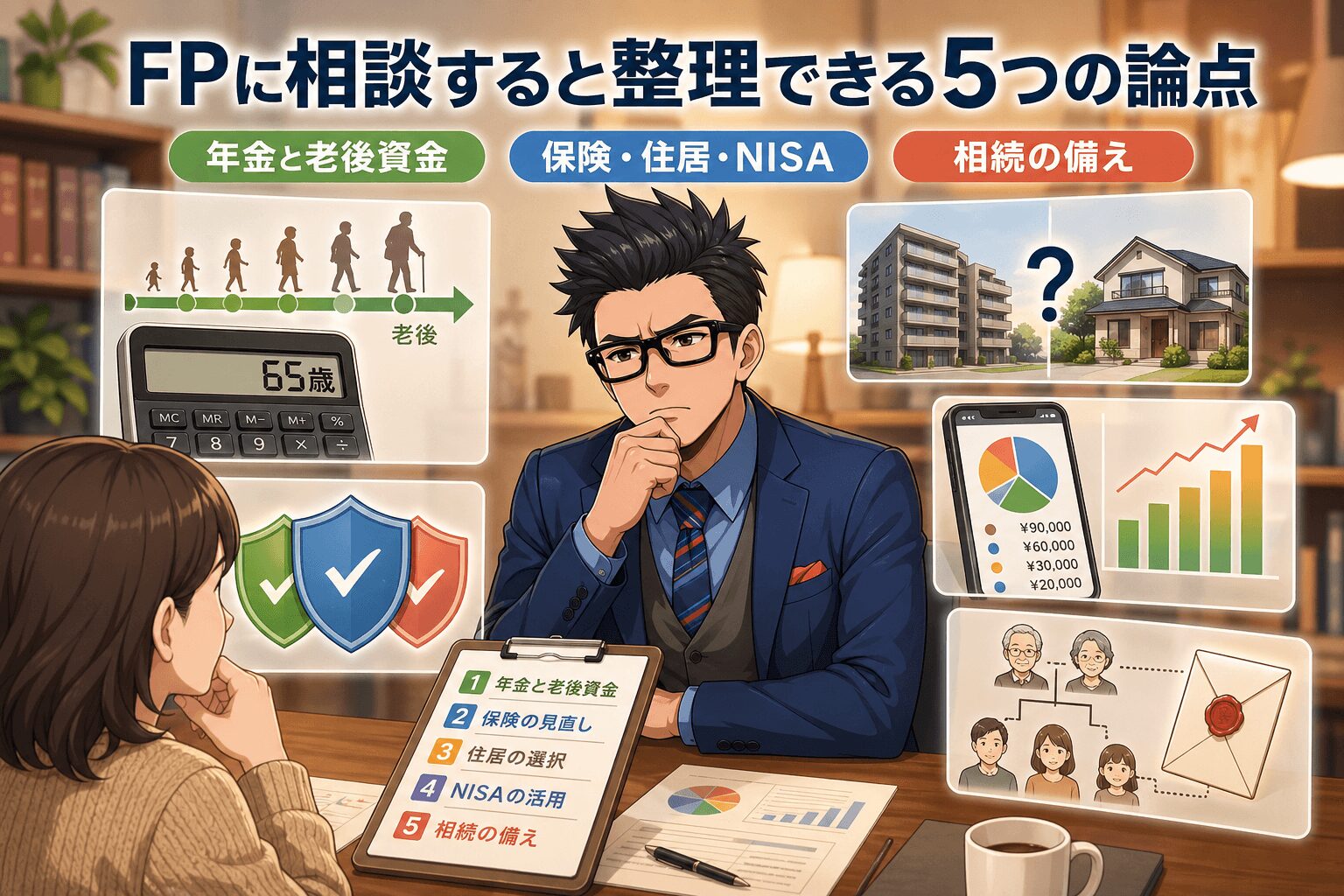

一人で抱え込まない|FP相談という現実的な次の一歩

3軸×年代別の優先順位マップを見て、「自分一人で全部設計するのは難しいな」と感じた方も多いはずです。それは至極当然の反応です。実際、年金・健康・孤立・住居・税制を横断的に最適化するのは、専門家と一緒のほうが圧倒的に早く正確になります。

FPに相談すると整理できる5つの論点

ファイナンシャルプランナーへの相談で、特に整理しやすい論点を挙げておきます。

- 年金見込額の確認と、老後資金の必要総額の試算

- 健康関連の保険見直し(医療・がん・介護)

- 住居方針(賃貸を続けるか、持ち家を買うか)の決定材料

- 新NISA・iDeCoの活用方針(毎月いくらをどの配分で)

- 相続・身元保証など長期的な備えの全体像

自分一人で全部設計するのが現実的でない理由

5つの論点はそれぞれ独立した専門領域ですが、お互いに絡み合っています。年金見込みが分からないと住居方針も決まらないし、住居が決まらないと医療保険の必要額も決まらない。一人で全部回そうとすると、堂々巡りになりがちです。

そこで「優先順位の見える化」を、客観的な第三者の視点で一緒にやってもらうのが効率的です。ファイナンシャルプランナーに相談のようにナットクできるまで何度でも無料・対面・強引な勧誘なしを掲げているサービスもあるので、人生の長期設計という重い相談を1回で決めない安心感が得やすい設計になっています。

年金・健康・孤立・住居・税制を一人で設計するのは現実的ではありません。ファイナンシャルプランナーに相談のようにナットクできるまで何度でも無料で対面相談できる場で、自分の優先順位を全体図にしてみる方法もあります。

ナビゲーター優先順位を整理するだけで、不安はかなり小さくなります。一人で抱え込まなくて大丈夫です。

注意点として、本記事で紹介しているFP相談サービスは広告規約上、特定の保険商品や保険会社を推奨するアドバイスは行えません。だからこそ「中立的な相談先」として活用しやすいのが特徴です。

独身男性の老後の住まいはどう考えるか|賃貸を続ける/持ち家を買うの判断軸

3軸(年金・健康・孤立)と優先順位マップを整理してきましたが、最後に独立した重要論点を1つ深掘りします。それが「住まい」です。住まいは3軸すべてに絡む横断的なテーマなので、独身男性にとって単独で考える価値があります。

ナビゲーター住まいは年金・健康・孤立の3軸すべてに絡みます。だから単独で考える価値があるんです。

判断軸①:賃貸を続けるリスク

賃貸を一生続ける選択にはメリットも多いですが、独身男性が知っておくべきリスクが1つあります。それは高齢単身者の入居審査です。連帯保証人が立てにくい場合や孤独死リスクの懸念から、大家側が高齢単身男性の新規入居を渋るケースが現実にあります。

とはいえ、対策の選択肢も整いつつあります。国土交通省の住宅セーフティネット制度のように、高齢者・低所得者などの住宅確保要配慮者向けの賃貸住宅登録制度も用意されています。30〜40代の今のうちに「いざという時の選択肢」を知っておくだけでも、将来の不安は小さくなります。

判断軸②:持ち家を買うメリット・デメリット

持ち家を購入する場合、独身男性目線でのメリット・デメリットは次のように整理できます。

| 観点 | メリット | デメリット |

| 年金軸 | 家賃ゼロで老後の固定費が下がる | 固定資産税・修繕費は継続発生 |

| 健康軸 | 自分でバリアフリー改修が自由 | 住み替えのハードルが高い |

| 孤立軸 | 地域コミュニティに根を張れる | 近所付き合い次第で逆効果も |

| 相続軸 | 資産として残せる | 相続人不在の場合の処分問題 |

「独身だから持ち家は不要」と「独身だから持ち家が必要」は、どちらも単純化しすぎです。収入・親の家の継承可能性・地域選びなど、個別の状況で判断軸が変わります。

判断軸③:30〜40代の今やっておくこと

賃貸でも持ち家でも、共通してやれることが3つあります。

- 住宅ローンの基礎知識を仕入れる(独身向け融資条件・年齢上限を把握)

- 地域選び(都市部か地方か)の長期方針を考える

- 親の家の継承可能性について、親が元気なうちに話しておく

ナビゲーター30〜40代のうちは「どちらかに決めない」のも立派な戦略です。選択肢を狭めない準備が大事ですよ。

賃貸を続ける選択をした場合、家賃の継続コスト・住み替えの選択肢・身元保証の備えを総合的に整理した記事があります。独身男性の住まい戦略を深く考えたい方は、こちらが参考になります。

住まいに限らず、独身の老後の悲惨さを男女共通の構造から整理した記事もあります。本記事を読んだうえでさらに俯瞰的に把握したい方はあわせてどうぞ。

よくある質問(FAQ)|独身男性の老後の悲惨にまつわる疑問

記事の内容に関して、よく聞かれる質問を5つにまとめました。

- 「独身男性は67歳で死ぬ」とSNSで見ましたが本当ですか?

-

これは母集団の年齢構成バイアスによる統計的錯覚です。大和総研の分析によれば、年齢分布を考慮して比較した場合、65歳以降の未婚男性と既婚男性の平均死亡年齢の差は約3.37年で、14年もの差はありません。ただし健康寿命のギャップ・社会的孤立リスクは独立した本物のリスクで、これらは備える価値があります。

- 30代で貯金ほぼゼロですが、今からでも間に合いますか?

-

30代なら30年以上の複利運用が可能です。ねんきんネット登録→家計把握→先取り貯金→新NISA少額積立の順で動けば、十分間に合います。「全額一気にNISA」のような順序は逆で、土台から整えるのが正解です。J-FLECの調査によれば30代単身世帯の約3割が金融資産非保有であり、決して特殊な状態ではありません。

- 40代独身男性ですが、結婚しないと老後は本当に悲惨ですか?

-

結婚は人生の選択肢ですが、老後対策の手段ではありません。共働きでない限り結婚で老後資金が増えるわけではなく、孤立も自動的に解消されません。配偶者と死別した後の老後リスクもあります。「結婚するかどうか」と「老後どう備えるか」は独立した2つの問題として分けて考えることをおすすめします。

- 独身男性の社会的孤立リスクはどう備えればいいですか?

-

30〜40代のうちに「弱い紐帯」(職場・家族以外の趣味・地域・コミュニティ)を意識的に作っておくのが効果的です。お金で全部解決はできない領域なので、健康投資(健診・運動・食事)と並行して長期的に取り組むのが現実的です。高齢社会白書のデータでは単身高齢男性の約11.7%が「ほぼ毎日会話なし」と回答しており、男性側の孤立リスクは特に意識する価値があります。

- FP相談は本当に役に立ちますか?費用はどれくらいですか?

-

年金・健康・住居・税制を一人で全体設計するのは現実的でないため、FP相談は優先順位の整理に役立ちます。完全無料・何度でも相談可能なサービスもあるので、まず話を聞いてみる金銭的なリスクはありません。ただし広告規約上、特定の保険商品や保険会社を推奨するアドバイスができない場面が多いので、「中立的な全体設計の壁打ち相手」として活用するのが正解です。

まとめ|独身男性の老後は「悲惨」の一言では片付けられない

本記事では「独身男性 老後 悲惨」という言葉に集約された不安を、データで冷静に分解してきました。要点をもう一度整理します。

- 「悲惨」は年金・健康・孤立の3軸に分解できる構造的な課題

- ネット上の「未婚男性は67歳で死ぬ」は統計の読み間違い。65歳以降の差は約3.37年

- 独身男性の真のリスクは健康寿命と平均寿命のギャップ8〜9年と社会的孤立

- 50歳時点で結婚していない男性は4人に1人以上で、特殊な少数派ではない

- 結婚は解決策ではない。独立した人生選択として扱う

- 30代=土台づくり期、40代=方針確定期。動けば間に合う

マイナポータルから「ねんきんネット」にログインして、自分の年金見込額を5分だけ確認してみる。たったそれだけで、不安の輪郭が変わります。数字を知らないまま不安を抱え続けるより、一度直視してしまったほうが心が軽くなるはずです。

ナビゲーター今日できる最初の一歩は、ねんきんネットを開いて自分の年金見込額を見てみること。たった5分で、不安の輪郭が変わります。

独身男性の老後は、決して「悲惨」の一言では片付けられません。煽り情報に振り回されず、データで自分の優先順位を決めれば、十分に動き出せます。私みたいに遠回りしなくていいように、この記事を書きました。

年金・健康・孤立・住居の全体設計を一人で抱え込む必要はありません。何度でも無料で相談できるFPサービスもあるので、まず話を聞いてみることから始めてみてください。あなたの不安が、整理された行動指針に変わるきっかけになれば嬉しいです。