「ビットレンディングを解約したいけど、月末返還と即時返還ってどっちを選べばいいの?」「年4回無料の返還手数料、結局5回目以降はいくらかかるの?」「PBRや SCL に乗り換えるべきか、それとも継続すべきか判断できない…」と感じて検索された方は多いはずです。

ビットレンディングの「解約」には、実は2つの層があります。預けている資産を引き出す「返還」と、アカウントそのものを閉じる「退会」です。多くの方が求めているのは前者の返還ですが、両者を分けて理解すると手続きの全体像が一気に整理されます。

この記事では、返還申請の基本フロー、月末返還 vs 即時返還の保有量別シミュレーション、年4回無料を活かす返還戦略、PBR LENDING との柔軟性対比、解約後の出口戦略3パターン、そして FP視点の解約タイミング判断チェックリストまで、ファイナンシャルプランナー2級・暗号資産投資歴8年の立場から整理しました。読み終わる頃には、ご自身のケースに合った手続きとタイミングを、納得感を持って選べるようになっているはずです。

ナビゲーター

ナビゲーター感情で売買するな、ルールで売買しろ——投資の世界でよく言われる原則は、解約判断にもそのまま使えます。数字とチェックリストで冷静に整理していきましょう。

ガチホ前提の資産を「ただ寝かせる」から「貸して増やす」に変えられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

ビットレンディングの「解約」は2層構造|返還と退会を分けて理解する

ビットレンディングで「解約」と検索される方が最初に整理したいのは、解約には2つの種類があるという事実です。預けた資産を引き出す「返還」と、アカウント自体を閉じる「退会」は、目的も手順も別物として捉えてください。

「返還(資産の引き出し)」と「退会(アカウント閉鎖)」の違い

返還とは、預けている暗号資産を自分のウォレットや取引所に引き戻す手続きです。アカウントはそのまま残るため、後日また新しく貸し出すこともできます。一方、退会はアカウントそのものを閉じてサービス利用を完全に終える手続きで、退会後はマイページにログインできなくなります。

「解約」と検索する読者の多くは、実は前者の返還だけを意味していて、退会まで考えていないことが多いです。「資産を引き出したい」「資金が必要」「他社に移したい」のいずれかに該当するなら、求めているのは返還の方です。アカウントを完全に閉じる退会は、サービスをもう二度と使わないと決めた後の最後のステップになります。

返還の3つのトリガー(読者が解約を検討する典型動機)

返還を検討するきっかけは、おおむね3つに分類できます。

- A. ロック満了後の通常出金:貸出開始から30日経過後、ロックが解けたタイミングで資産を引き出したい

- B. 資金需要による途中返還:急にまとまった資金が必要で、ロック解除後すぐに返還したい

- C. 他サービスへの乗り換え検討:PBR LENDING や スマートクリプトレンディング などの別サービスへ移したい

どのトリガーであっても、手続き自体はマイページからの返還申請で進められます。ただしAのように余裕がある場合とBのように急ぎの場合では、後述する「月末返還」と「即時返還」のどちらを選ぶべきかが変わってきます。Cの乗り換えは出口戦略の話に発展するため、後半の章で3社の中立比較を整理します。

ナビゲータービットレンディングの「解約」は、資産を引き出す『返還』とアカウントを閉じる『退会』の2層構造です。多くの方が求めているのは『返還』のほうです。

レンディング自体の仕組みやメリット・デメリットの基本を確認したい方は、こちらの記事で解説しています。

返還申請の基本フロー|30日ロックの起点と申請可能タイミング

返還の手続きは、申請ボタンを押すだけのシンプルな操作です。ただし押せるようになるタイミングと、入力する3つの項目を正しく理解しておくと、つまずきを防げます。BitLending 公式の仕様を順番に確認していきましょう。

「貸出開始から30日経過後にいつでも返還請求可能」の正確な意味

ビットレンディングには「最短貸出期間30日」というルールがあります。公式の返還ページには「ビットレンディングの最短貸出期間は30日間となっております。」「貸出から30日間経過後、返還請求ボタンが有効になります。」と明記されています(出典:ビットレンディング公式「返還について」)。

ここで間違いやすいのが、起点を「利息付与日」や「月初」と勘違いすることです。30日のカウントはあくまで「貸出開始日」が起点。例えば3月10日に貸出が始まれば、4月9日以降に返還請求ボタンが有効化される仕組みです。31日目以降はいつでも申請できるので、ロック解除後の出金タイミングに縛りはありません。

逆に、30日経過前は返還請求ボタンそのものが押せない状態になります。急な資金需要が出ても、貸出開始から30日経過するまでは手続きを始められない点には注意してください。

返還申請の操作手順(6ステップ)

30日経過後の申請は、マイページから以下の6ステップで進めます。

マイページにログイン → 「返還請求」を選択

返還対象の銘柄を選択する

返還したい貸出レコードを選択する

請求数量・受取アドレス・返還タイプを入力する

パスキー認証で内容を確認する

申請完了。あとは入金を待つだけ

このうち最も重要なのがステップ4の「返還タイプ」の選択です。選び方によって貸借料の受け取りと着金タイミングが変わってくるので、次の章で具体的な数字を使って詳しく整理します。

申請から着金までの所要日数

申請から実際に資産が手元に戻るまでの所要日数は、返還タイプによって異なります。公式FAQによると、月末返還は「申請を受け取った日の属する月の翌月1日から起算して7営業日以内に実行」され、即時返還は「申請を受け取った日の翌日から起算して7営業日以内に実行」されます(出典:ビットレンディング公式FAQ)。

つまり「即時」と言っても申請当日に着金するわけではなく、翌日起算で最大7営業日かかります。土日祝を挟むとさらに延びる可能性があるので、急ぎの資金需要であっても1週間程度は見ておくと安心です。

ナビゲーター

ナビゲーター返還申請そのものはシンプルです。マイページから対象銘柄を選んで、数量・受取アドレス・返還タイプを入れるだけ。あとは公式の処理を待つだけですよ。

月末返還 vs 即時返還|保有量別シミュレーションでどちらを選ぶか判断する

ナビゲーター

ナビゲーター「月末返還と即時返還、結局どっちが得?」と迷う方は多いはずです。実は答えは保有量と急ぎ度合いによって変わります。具体的な数字で見ると判断しやすくなりますよ。

返還タイプの選択は、ビットレンディングの解約手続きで最も判断が分かれるポイントです。公式の仕様は読めば理解できますが、「自分の保有量だと実際にいくら違うのか」が見えないと、選びようがありません。ここでは BTC・ETH・USDT の3銘柄で、保有量別の貸借料シミュレーションを整理します。

月末返還と即時返還の仕様の違い(公式FAQから整理)

まずは公式FAQの記述を整理します。月末返還は「返還請求を行った当月の貸借料が付与」され、即時返還は「返還請求を行った月の貸借料は付与されません。そのため、即時返還を選択した場合、当月の貸借料を放棄する」ことになります(出典:ビットレンディング公式FAQ)。

| 項目 | 月末返還 | 即時返還 |

| 申請月の貸借料 | 付与される | 放棄する |

| 着金タイミング | 翌月1日から7営業日以内 | 申請日翌日から7営業日以内 |

| 向いている人 | 数日待てる人・保有量が大きい人 | 急ぎの人・保有量が小さい人 |

表を見ると分かる通り、トレードオフは「貸借料の有無」と「着金の早さ」です。保有量が大きいほど月末返還で得られる貸借料も大きくなり、即時返還で「放棄する金額」も大きくなります。

保有量別シミュレーション(BTC/ETH/USDTそれぞれで試算)

公式の銘柄別年利は BTC・ETH が8%、USDT が10% です(出典:ビットレンディング公式LP)。これをもとに、1ヶ月分の貸借料を概算します。すべて単純年利での試算であり、価格変動は考慮していません。実際の貸借料は付与時の価格や数量で変動する点を踏まえて、目安として参照してください。

BTC(年利8%)の場合 ※1 BTC = 1,000万円想定

| 保有量 | 1ヶ月分の貸借料(概算) | 円換算の概算 |

| 0.01 BTC | 約 0.0000667 BTC | 約 667円 |

| 0.1 BTC | 約 0.000667 BTC | 約 6,670円 |

| 1 BTC | 約 0.00667 BTC | 約 66,700円 |

ETH(年利8%)の場合 ※1 ETH = 50万円想定

| 保有量 | 1ヶ月分の貸借料(概算) | 円換算の概算 |

| 0.1 ETH | 約 0.000667 ETH | 約 333円 |

| 1 ETH | 約 0.00667 ETH | 約 3,335円 |

| 10 ETH | 約 0.0667 ETH | 約 33,350円 |

USDT(年利10%)の場合 ※1 USDT = 150円想定

| 保有量 | 1ヶ月分の貸借料(概算) | 円換算の概算 |

| 1,000 USDT | 約 8.3 USDT | 約 1,250円 |

| 10,000 USDT | 約 83 USDT | 約 12,450円 |

| 100,000 USDT | 約 833 USDT | 約 124,950円 |

たとえば 0.1 BTC を保有していて即時返還を選ぶと、約 6,700円分の貸借料を放棄することになります。一方で 0.01 BTC なら放棄額は約 670円。同じ「即時返還」でも、保有量によって意味合いがまったく違ってきますよね。

選択の判断軸(保有量×急ぎ度合いで決まる)

シミュレーションを踏まえて、選び方の判断軸を整理します。

- 保有量が大きく、放棄する貸借料が無視できない金額になる

- 数日から数週間程度なら着金を待てる

- 当月の貸借料を最大限受け取りたい

- 保有量が小さく、貸借料の差額が小さい

- 資金が早く必要で、月末まで待っていられない

- 月の頭に申請するため、月末までのロスが大きい

もう一つ意識したいのが「月の何日に申請するか」です。月初に申請する場合は月末まで30日近く待つことになりますが、月末近くに申請する場合は数日待つだけで貸借料を受け取れます。申請日が月の後半なら月末返還、月の前半で急ぎなら即時返還、というのが大まかな目安になりますね。

「急ぎだから即時」「待てるから月末」と機械的に判断できれば、その場の感情に左右されずに最適な選択ができます。投資の世界では、感情ではなくルールで動く人が長く生き残ります。返還タイプの選択も同じ原則で考えてみてください。

年4回無料を活かす返還戦略|5回目以降の試算と1月1日リセット活用

ナビゲーター

ナビゲーター返還手数料の「年4回無料」は、戦略的に使うことで意味が変わります。複数銘柄を持っている方や、年に何度も返還する方は特に意識したいポイントです。

「年4回無料・5回目以降は手数料控除・1月1日リセット」の仕様確認

ビットレンディング公式FAQには、返還手数料についてこう書かれています。「年間4回までは当社が手数料を負担いたしますので、無料でご利用いただけます。5回目以降は、お客様の資産から返還手数料を差し引いた数量が送金」され、「毎年1月1日に無料回数が4回にリセット」されます(出典:ビットレンディング公式FAQ)。

ここでの「年」は1月1日〜12月31日の暦年単位です。5回目以降は返還手数料を差し引いた数量が送金される仕組みで、この返還手数料は各ブロックチェーン上で発生するネットワーク手数料相当として銘柄ごとに固定設定されています。

5回目以降の返還手数料(公式の改定告知より)

具体的な手数料金額は、ビットレンディング公式の改定告知に明示されています。2024年12月1日改定後の銘柄別返還手数料は以下の通りです(出典:ビットレンディング公式「返還に掛かる手数料(ネットワーク料)改定のお知らせ」)。

| 銘柄 | 5回目以降の返還手数料 |

| BTC | 0.00015 BTC |

| ETH | 0.0015 ETH |

| XRP | 0.2 XRP |

| USDT(TRC-20) | 1 USDT |

| USDT(ERC-20) | 8 USDT |

| USDC(ERC-20) | 5 USDC |

注目すべきは、ステーブルコインのネットワーク選択で手数料が大きく変わる点です。USDT は TRC-20 なら1 USDT、ERC-20 なら8 USDT と8倍の差があります。日々の手数料を抑えたい方は、対応するネットワークを慎重に選びたいところですね。

年4回を活かす3つの戦略

「年4回無料」を戦略的に使うには、3つの視点が役立ちます。

BTC と ETH を別タイミングで返還すれば、それぞれが1回ずつカウントされて合計2回(4回中)になります。同じタイミングで両銘柄をまとめて返還する必要はありません。複数銘柄を保有している方は、銘柄ごとにタイミングをずらすことで、合計4回までの無料枠を効率よく使い切れます。

12月時点で無料回数が余っていれば、年明け予定だった返還を年内に前倒しすることで無料枠を活かせます。リセットは毎年1月1日に行われるため、12月31日までに使わなかった無料回数は持ち越されません。「翌年用に2回残しておく」のではなく、必要な分は年内に終わらせるという発想です。

1月1日に4回がリセットされるため、年初に余裕のあるスケジュールで返還計画を組めます。年4回を上限とすれば「四半期に1回」のペースが分かりやすく、定期的に貸し出しと返還を回したい方は四半期スケジュールに合わせると無理がありません。

戦略のまとめと注意点

「年4回」を意識した運用は、5回目以降の手数料負担を回避するためのシンプルな防衛策です。とはいえ、無理に4回を使い切る必要はありません。必要なときに必要な分だけ返還するのが基本で、戦略はあくまで「無料枠を見逃さない」ための補助線として捉えてください。

この戦略が成り立つのは、ビットレンディングが「30日経過後はいつでも返還できる」柔軟なロック設計を採用しているからです。1年単位でロックされる別サービスではこの分割戦略が組めません。柔軟性こそがビットレンディングの強みであり、年4回無料の戦略とも相性が良い設計になっています。

ビットレンディング vs PBR|「途中解約手数料なし」の柔軟性を対比で理解する

「途中解約手数料なし」はビットレンディング最大の特徴ですが、この柔軟性の意味は、他社と比較してはじめて構造的に理解できます。ここでは同じ国内レンディングの代表である PBR LENDING と並べて、トレードオフを整理します。

BitLendingの「途中解約手数料なし」の正確な意味

公式FAQには「ビットレンディングでは、途中解約手数料は一切頂いておりません」と明記されています(出典:ビットレンディング公式FAQ)。ただしこの「途中解約手数料なし」は、30日経過後に適用されるルールです。30日経過前は返還請求ボタン自体が無効なため、そもそも申請ができません。

つまり「最短30日待つ必要はあるが、それさえクリアすればコストなしで自由に出金できる」というのが正確な理解です。30日経過後はいつでも申請でき、しかも回数制限以内(年4回)なら返還手数料も無料という設計は、国内レンディングの中でもかなり柔軟な部類に入ります。

PBR LENDINGの最大20%控除との対比

一方の PBR LENDING は、年利10%(レギュラー)から12%(プレミアム)と高利回りで知られるサービスですが、ロック期間と途中解約のルールが大きく異なります。レギュラーは1ヶ月ロック、プレミアムは1年ロックで、プレミアム1年契約途中の解約は対象暗号資産の20%相当が控除されます。

2つのサービスを並べて整理すると、こうなります。

| 観点 | BitLending | PBR LENDING |

| 年利 | 7〜10% | 10〜12% |

| ロック期間 | 最短30日 | レギュラー1ヶ月/プレミアム1年 |

| 30日経過後の解約 | いつでも可・手数料なし | レギュラーは可・プレミアムは1年待ち |

| 途中解約手数料 | なし | レギュラー30日以内・プレミアム途中は最大20%控除 |

| 柔軟性 | 高い | 低い(特にプレミアム) |

PBR LENDING とビットレンディングの違いをより詳しく知りたい方は、こちらの記事で年利・手数料・ロック期間を網羅的に比較しています。

「柔軟性 vs 高利回り」のトレードオフ理解

この対比から見えるのは、典型的なトレードオフの構造です。ビットレンディングは柔軟だが利率は控えめ、PBR は利率が高いが流動性制約が厳しい。どちらが「正解」というものではなく、運用スタイル・資金需要・市場観で評価軸が変わります。

たとえば「すぐに動かせる現金的な運用先が欲しい」「市場急変に備えて流動性を確保したい」と考える方には、年利が抑えめでも柔軟性の高いビットレンディングの方が合います。逆に「1年以上動かさない覚悟がある」「年利2〜4%の差を見逃したくない」と考える方には、PBR LENDING の高利回りが魅力的に映るでしょう。

解約を検討する読者にとって、この対比は「乗り換えるべきか」を判断する最初の材料になります。次の章では、より具体的に出口戦略の3パターンを並べて整理していきます。

PBR レンディングのプレミアム最大20%控除の具体試算(預入額別の控除額)が気になる方は、こちらの記事で詳しく解説しています。

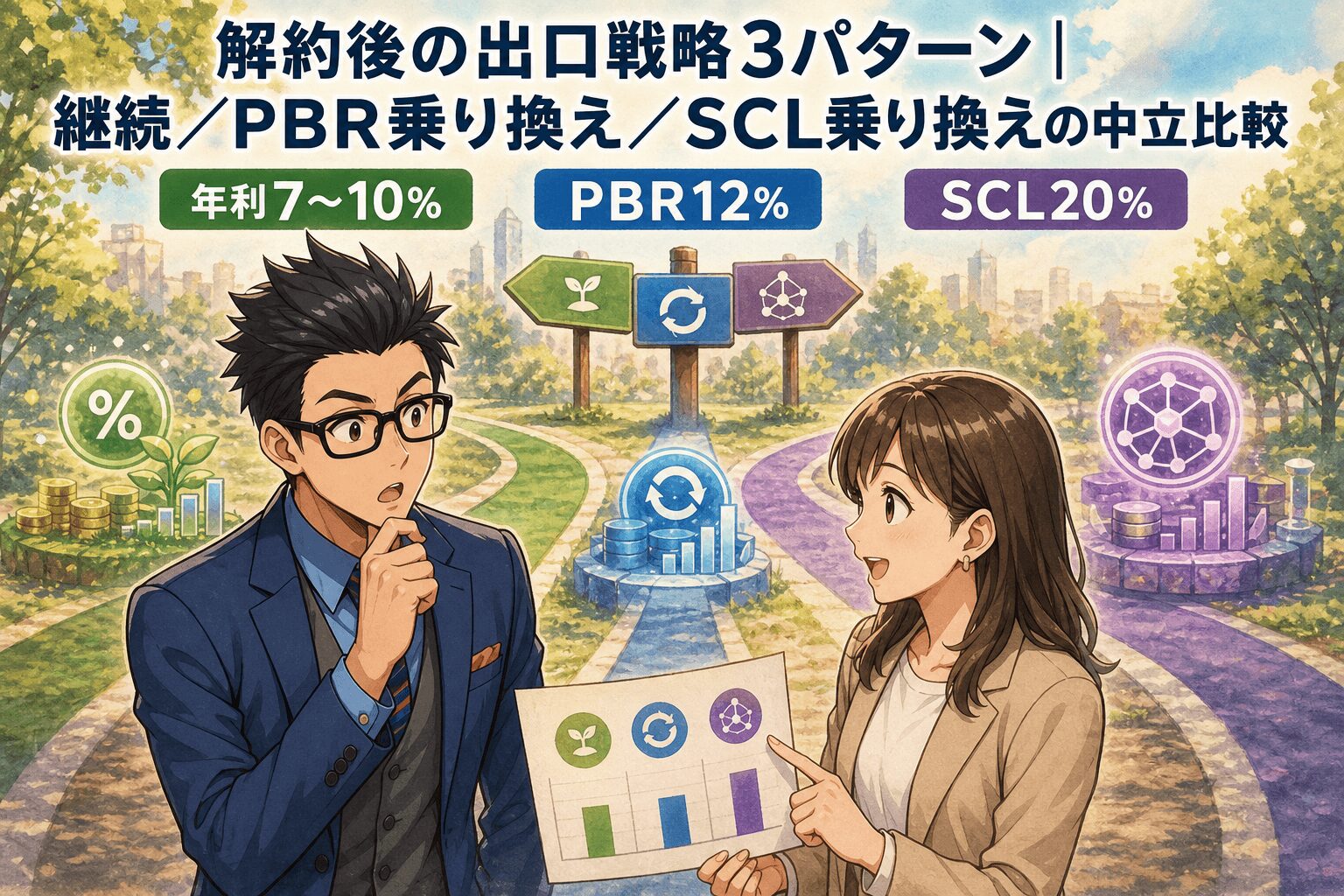

解約後の出口戦略3パターン|継続/PBR乗り換え/SCL乗り換えの中立比較

ビットレンディングを解約した後の選択肢は、大きく3つに分かれます。継続するか、PBR LENDING に乗り換えるか、スマートクリプトレンディングに乗り換えるか。それぞれにメリットとデメリットがあるので、中立的にデータと条件を並べて整理していきます。

パターン1:BitLending継続(30日ロックの柔軟性を活かして運用継続)

そもそも解約せず、ビットレンディングで運用を継続するという選択肢です。「年利7〜10% × 30日ロック × 解約手数料なし」の組み合わせは、国内レンディングの中ではかなり珍しいバランスで、流動性を確保しつつ利回りも取りたい方には自然な選択肢になります。

向いている人:流動性を確保しつつ年利を取りたい人、頻繁に出金と再貸出を繰り返す可能性がある人。

メリット:柔軟性が高く、必要なときに引き出せる安心感。途中解約手数料なし。Fireblocks を活用した管理体制で運営面の透明性もある程度確保されています。

デメリット:年利が PBR の12%や SCL のエグゼクティブプラン20%(USDT/USDC)と比べると控えめ。高利回りを最優先する方には物足りなさを感じるかもしれません。

継続を検討する際に、ビットレンディングの運営体制や安全性をもう一度確認したい方はこちらの記事も参考になります。

パターン2:PBR LENDING 乗り換え(年利10%/12%を狙う・1年ロックの覚悟)

より高い利回りを取りたいなら、PBR LENDING への乗り換えが選択肢になります。運営は株式会社PortoBello Road、対応銘柄は BTC・ETH・XRP・ADA・USDT・USDC の6種類です。

プラン構成:レギュラープラン(1ヶ月ロック・年利10%)とプレミアムプラン(1年ロック・年利12%)の2種類。プレミアムが高利回りですが、1年単位の長期コミットメントが必要です。

向いている人:1年以上ロックできる資金がある人、高利回りを優先する人、四半期レポートなど運用透明性を重視する人。

デメリット:プレミアム途中解約は対象暗号資産の最大20%相当が控除される可能性があります。流動性制約が強いため、急な資金需要には対応しづらい構造です。

パターン3:スマートクリプトレンディング(SCL)乗り換え(自動更新型・1ヶ月から)

スマートクリプトレンディング(SCL)は、ミライジング株式会社が運営する暗号資産レンディングサービスです。対応銘柄は BTC・ETH・XRP・ADA・TRON・USDT・USDC の7種類。最大の特徴は「自動更新ONで継続するほど利率が上がる」仕組みです。

プラン構成:スタンダードプラン(1ヶ月/3ヶ月/6ヶ月/12ヶ月から選択可)、アドバンスプラン(3ヶ月以上)、エグゼクティブプラン(12ヶ月固定・大口運用)の3段階です。スタンダードでは BTC・ETH・ADA・TRON が年利7〜12%、USDT・USDC が10〜15%(APR)。エグゼクティブでは USDT・USDC が最大20%(APR)になります。

向いている人:1ヶ月から始めたい人、自動更新で利率を伸ばしたい人、送金・返還手数料を抑えたい人(SCLは送金・返還手数料なし、出金手数料のみ)。

デメリット:レンディング中の途中解約は原則として不可。一度貸し出したら満期まで動かせない流動性制約がある点は、ビットレンディングの30日ロックとは大きく違います。

SCL の評判や利用者の体験を詳しく知りたい方は、こちらの記事もご覧ください。

3パターンの中立比較表

3つの選択肢を一覧で並べると、それぞれの特徴がより鮮明になります。

| 観点 | BitLending継続 | PBR乗り換え | SCL乗り換え |

| 年利 | 7〜10% | 10〜12% | 7〜20%(プラン・期間で変動) |

| ロック | 最短30日 | 1ヶ月/1年 | 1ヶ月〜12ヶ月(選択) |

| 途中解約 | 手数料なし | 最大20%控除 | 原則不可 |

| 柔軟性 | 高い | 低い(プレミアム) | 中(短期プランあり) |

| 向いている人 | 流動性重視 | 高利回り重視・1年待てる人 | 自動更新で複利を狙いたい人 |

ナビゲーター「乗り換える/継続する/退避する」のどれが正解かは、ご自身の状況次第です。次の章では、自分の状況に合わせた判断軸を整理していきます。

FP視点の「解約タイミング判断チェックリスト」|4つの観点で自分の状況を整理

ナビゲーター

ナビゲーター解約のタイミングは、4つの観点で整理すると判断しやすくなります。FPの視点で「この観点を押さえれば納得感を持って決められる」というチェックリストです。

「解約すべきか、待つべきか」を考えるとき、感情や他社の情報に流されると後で後悔することがあります。ここでは、ファイナンシャルプランナーの視点から4つの観点を整理して、ご自身の状況をチェックリスト形式で確認できる形に落とし込みます。

4観点のチェックリスト

- 今すぐ資金が必要か?(はい→即時返還/いいえ→次の観点へ)

- 数ヶ月待てるか?(はい→月末返還で貸借料を最大化)

- 他の資金源(緊急予備資金・別口座)でカバーできないか?

- 乗り換え先で短期的に上回る運用益が得られるか?(PBR 12%・SCL 最大15〜20%との比較)

- 乗り換え先の流動性制約(PBR 1年ロック・SCL 途中解約不可)を受け入れられるか?

- 全額乗り換えではなく分散の選択肢はないか?

- 暗号資産市場の急変(暴落・規制変更)に備えて流動性を確保したいか?

- 解約後にステーブルコイン(USDT/USDC)として保有する選択肢はあるか?

- 全額売却ではなく一部だけ返還する選択肢はないか?

- 次のロック解除タイミングはいつか?

- 月末/即時のどちらが税務上・キャッシュフロー上有利か?

- 年4回無料の残回数を意識しているか?

チェックリストの使い方

4観点すべてで「待つメリットがある」と感じたら、まずは継続を検討する方向です。観点1で「緊急」、観点2で「乗り換え先が有利」と判定されたら、乗り換えの検討に進めます。観点3で「市場急変が気になる」と感じる方は、部分返還または退避(ステーブルコイン化)という第3の道もあります。

SNSの強い言葉や周囲の情報に流されると、本当に自分に必要な選択を見失いがちです。観点別にチェックを入れていけば、感情ではなく自分の状況に基づいた判断ができるようになります。観点ごとに「迷う」項目が出てきたら、その項目に該当する章(月末/即時の試算、年4回無料、PBR対比、出口戦略)に戻って再確認してみてください。

アカウント退会の手順|完全に利用をやめる場合

すべての資産を返還した後、アカウント自体を閉じる「退会」の手続きに進む選択肢もあります。返還さえ済めばアカウントを残しておいても基本的にデメリットはありませんが、二度と使わないと決めた場合は、退会まで完了させておくと精神的にもスッキリします。

退会前に必要な準備

退会するには、いくつかの事前準備が必要です。公式の退会方法ページには「残⾼が残っている場合は退会いたしかねますので、すべて返還後、改めてお⼿続きをお願いいたします」と明示されているため、まずは資産の返還を完了させることが大前提になります(出典:ビットレンディング公式「退会方法」)。

- 全資産の返還が完了していること(残高がゼロ)

- 未受領の貸借料がないか確認する

- 確定申告に必要な取引履歴をダウンロード・保存しておく

- 連携している取引所・ウォレットアドレスの記録を残しておく

退会の操作手順

公式の退会方法ページに記載されている手順は、以下の通りです。

マイページにログインして「会員情報」をタップ

退会手続きの「退会する」をタップ

アンケートを記入の上「退会する」をタップ

確認画面が表示されれば完了。確認のためのメールも届きます

退会後の注意点

退会が完了するとマイページにログインできなくなるため、取引履歴の保存は退会前に済ませておく必要があります。特に確定申告で必要になる貸借料の年間合計などは、後から取り戻すのが難しくなるので注意してください。再登録の可否や条件、個人情報の取り扱い詳細については、公式のプライバシーポリシーやサポート窓口で確認することをおすすめします。

解約・返還でつまずく5つの失敗パターンと対処

ナビゲーター

ナビゲーター解約手続きでよくあるトラブルを5つにまとめました。事前に知っておけば、ほとんどは未然に防げます。

失敗パターン1:送付先アドレスの入力ミス(暗号資産紛失リスク)

最も致命的なのが、出金時の自己ウォレットアドレスの入力ミスです。暗号資産の送金は不可逆で、間違ったアドレスに送ってしまうと取り戻せません。私自身、初めて取引所間で送金したときは、購入ボタンを押す指先が震えていたのを覚えています。

対処法はシンプルです。コピー&ペーストを徹底し、貼り付けた後に必ず目視で先頭・末尾数文字を確認する。可能なら最初に少額のテスト送金を行い、無事に着金したことを確認してから本送金に移ります。一手間ですが、これで紛失リスクはほぼゼロにできます。

失敗パターン2:月末/即時の選択ミスで貸借料を逃す

「とりあえず即時返還」を選んでしまい、1ヶ月分の貸借料を放棄してしまうケースです。シミュレーションでも見た通り、保有量が大きいほど放棄する金額も大きくなります。0.1 BTC を保有していて何の理由もなく即時返還を選ぶと、約6,700円の貸借料を捨てる計算になります。

対処法は、申請前に試算表で「いくら違うか」を確認することです。本当に急ぎの資金需要があるなら即時返還で問題ありませんが、そうでなければ月末返還を選ぶのが基本になります。

失敗パターン3:30日経過前の申請ミス

「いつから貸し出したか」を忘れて、まだ30日経っていないのに返還ボタンを探してしまうパターンです。返還請求ボタンは30日経過前は無効化されているため、押せないこと自体は問題ありませんが、「いつから引き出せるのか分からない」と不安になります。

対処法は、貸出開始日をメモやカレンダーに記録しておくことです。スマホのリマインダーに「31日後に返還可能」とセットしておくと、忘れずに最速のタイミングで動けます。

失敗パターン4:年4回無料の枠を意識せず5回目に手数料発生

「無料だと思って気軽に複数回返還したら、5回目で突然手数料が発生した」というパターンです。改定後の手数料は BTC で 0.00015 BTC、USDT(ERC-20)で 8 USDT など、無視できない金額になります。

対処法は、年内の返還回数を自分でメモしておくこと。マイページにも履歴は残りますが、毎回確認するのは面倒なので、家計簿アプリやメモ帳に「2026年BTC返還:3回」のように記録しておくと安心です。リセットは毎年1月1日。年末に残回数がある場合は、戦略3で書いた通り「年内駆け込み返還」も検討の余地があります。

失敗パターン5:退会前にロック資産が残っている

アカウント退会の手続きを始めたら「残高があるため退会できません」と表示されてしまうパターンです。公式FAQにある通り、すべての資産を返還してからでないと退会自体ができません。

対処法は、退会希望日から逆算してスケジュールを組むこと。最終貸出の開始日から少なくとも30日経過させ、さらに月末返還を選ぶなら翌月の着金まで含めて1〜2ヶ月のバッファを見ておくと余裕を持って手続きできます。

ビットレンディング解約に関するよくある質問

- ビットレンディングはいつでも解約できますか?

-

貸出開始から30日経過後はいつでも返還請求が可能です。30日経過前は返還請求ボタンが無効化されるため申請できません。また、ビットレンディング公式FAQには「途中解約手数料は一切いただいておりません」と明示されているため、30日経過後の途中解約コストはかかりません。

- 月末返還と即時返還、どちらを選ぶべきですか?

-

保有量と急ぎ度合いで決めるのがおすすめです。月末返還は申請月の貸借料を受け取れるため保有量が大きいほど有利ですが、翌月1日から7営業日以内まで待つ必要があります。即時返還は申請日翌日から7営業日以内に着金しますが、申請月の貸借料は受け取れません。記事内の保有量別シミュレーションで「いくら違うか」を確認した上で選ぶと納得感が出ます。

- 年4回無料の返還手数料は、どの単位でカウントされますか?

-

公式FAQによると「年間4回までは当社が手数料を負担」「毎年1月1日に無料回数が4回にリセット」と記載されています。「年」は1月1日〜12月31日の暦年単位です。複数銘柄を別々に返還する場合のカウント詳細は公式サポートで確認することをおすすめします。

- アカウントを退会するにはどうすればよいですか?

-

マイページにログインして「会員情報」から退会手続きに進み、アンケートを記入して「退会する」をタップする流れです。確認画面と確認メールで完了が知らされます。退会前にすべての資産を返還しておく必要があり、残高がある状態では退会できません。確定申告に必要な取引履歴は退会前にダウンロード・保存しておくことをおすすめします。

- 解約後にPBRレンディングやSCLへ乗り換えるべきですか?

-

一概に「乗り換えるべき」とは言えません。BitLending継続は柔軟性が高く、PBRは高利回りですが1年ロックが厳しく、SCLは自動更新で利率が伸びる一方で原則途中解約不可です。記事内の出口戦略3パターンとFPチェックリストを参考に、ご自身の資金需要・運用スタイル・市場観で判断するのがおすすめです。

自動更新で利率を伸ばす選択肢を考えるなら

ここまで、ビットレンディングの解約手続きと出口戦略を整理してきました。「乗り換え」の選択肢として、もう少し柔軟性を保ちつつ利率も狙いたい方には、スマートクリプトレンディング(SCL)という選択肢があります。

SCLは1ヶ月から始められ、自動更新ONで継続するほど利率が上がる仕組みのため、ビットレンディングの「30日ロック」に慣れた読者にとって違和感が少ない選び方ができます。スタンダードプランなら BTC・ETH で年利7〜12%、USDT・USDC で10〜15%(APR)の範囲で、運用期間を選ぶことで自分のリスク許容度に合わせやすい構成です。

まとめ

ビットレンディングの解約は、シンプルに見えて選択肢の多い手続きです。記事内で整理した要点を、最後にもう一度まとめます。

- ビットレンディングの「解約」は「返還(資産引き出し)」と「退会(アカウント閉鎖)」の2層構造

- 月末返還で当月の貸借料を獲得 vs 即時返還で最短翌日から7営業日以内に着金、保有量と急ぎ度合いで選ぶ

- 年4回無料を活かすには「分割返還」と「1月1日リセット」を意識

- 「途中解約手数料なし」はPBR最大20%控除と比べて明確に柔軟。柔軟性 vs 高利回りはトレードオフ

- 出口戦略は「継続 / PBR乗り換え / SCL乗り換え」の3パターン。FP視点のチェックリスト4観点で判断する

解約は決して「失敗」や「終わり」ではありません。資産運用の出口を整えることは、次の一歩を踏み出すための準備でもあります。月末/即時の試算、年4回無料の戦略、4観点のチェックリストを使えば、ご自身の状況に合わせて納得感のある判断ができるはずです。

ナビゲーター解約は終わりではなく次の選択です。記事の試算とチェックリストを使えば、ご自身の状況に合わせて納得感のある判断ができますよ。