「年利8〜10%」――BitLending(ビットレンディング)の数字を初めて見たとき、正直なところ私も「うますぎる話だな」と身構えました。FXで含み損のチャートを見つめ、SNSのイナゴ買いで大損し、何度も「うまい話」に裏切られてきた経験があるからです。

ですが、不安の正体はだいたい「仕組みが見えていないこと」です。仕組みを分解して理解できれば、預ける・預けないの判断を自分で下せるようになります。本記事ではBitLendingの収益構造、Fireblocks・MPC・TEE・Off-Exchangeといった管理体制、そしてPBRレンディング(年利10/12%)との利回り×柔軟性のトレードオフまで、FP2級・宅建保有の実務目線で構造から分解します。読み終えるころには、「最高年利10%」という表記の正体も、「金融庁未登録」と書かれる理由も、自分の言葉で説明できる状態になっているはずです。

ガチホ前提の資産を「ただ寝かせる」から「貸して増やす」に変えられます。

この記事を書いた人

- ファイナンシャルプランナー

- 証券外務員1種

- DCプランナー2級

- 宅地建物取引士(宅建)

- 仮想通貨: 約1,100万円

- 株式・投資信託: 1,270万円

- 金・プラチナ: 121万円

投資スタイルはドルコスト平均法をメインでコツコツ派です。無理なく継続出来る投資が好きです。

記事内容は投資初心者の頃の気持ちを忘れずに執筆しています。

お仕事の依頼・ご相談はお問い合わせからお待ちしております。

ビットレンディングの仕組み|全体像を3ステップで理解する

最初に全体像を押さえておきましょう。BitLending(運営:株式会社J-CAM/東京都港区)は、個人が保有する暗号資産を預け、その対価として利息を受け取れるレンディングサービスです。仕組み自体は銀行預金と同じ「お金を預けて利息を受け取る」構造ですが、運用先と利回りの桁が違います。

預入→運用→利息還元の基本フロー

利用者の動きは、たった3ステップです。①暗号資産をBitLendingに送金して貸し出す、②BitLendingがその暗号資産を機関投資家や取引所などに貸し出して運用する、③貸借料の一部が利息として毎月1日に同じ銘柄で還元される――この流れの繰り返しになります。

2026年2月から3メガバンク(三菱UFJ・みずほ・三井住友)の普通預金金利が0.3%に引き上げられた現在でも、年利8〜10%は依然として高水準に見えます。ただ、銀行は「集めた預金を企業融資・国債運用などに回す」モデルで、暗号資産レンディングは「集めた暗号資産を別の借り手に貸す」モデル。借り手の需要と利率水準が、預金のそれとは別物なのです。BitLendingのように暗号資産を運用するサービスでは、借り手側の支払い余力がそのまま利回りに影響します。

BitLendingの運営会社と基本スペック

BitLendingの基本スペックを先に整理しておきます。これから本文で何度も出てくる数字なので、ここで頭に入れておくと読みやすくなります。

- 運営会社:株式会社J-CAM(東京都港区/2020年5月設立。BitLendingは2022年8月正式リリース)

- 対応銘柄:BTC / ETH / XRP / SOL / USDT / USDC の6種類

- 年利:BTC・ETH 8% / XRP・SOL 7% / USDT・USDC 10%(銘柄別)

- ロック期間:最短30日。30日経過後は返還申請が可能

- 返還手数料:年間4回まで無料(5回目以降は有料)

- 返還:申請後7営業日以内に本人アカウントへ着金。ただし「即時返還」を選ぶと申請月の利息を放棄するペナルティあり(「月末返還」なら当月利息も受け取り可能)

- 利息付与:毎月1日に同銘柄で付与(月次複利方式で元本に組み入れ)

「年利10%」と書かれているのを見て「自分のBTCも10%もらえる」と思った方は、ここで一度立ち止まってください。年利10%はステーブルコイン(USDT・USDC)限定の利率で、BTCとETHは8%、XRPとSOLは7%です。この銘柄別の違いがなぜ生まれるかは、後の章で構造的に分解していきます。

ナビゲーター

ナビゲーター2026年2月以降の3メガバンク0.3%と比べても、年利8〜10%はやはり高水準。でも「なぜそんな利率が出せるのか」が見えないと、不安は消えませんよね。

なぜ年利8〜10%が実現できるのか?収益構造を解説

「うますぎる話には裏がある」という直感は、投資の世界では非常に健全な防衛本能です。私自身、SNSで「絶対に上がる」と強くすすめられた銘柄を真に受けて高値掴みした過去があり、そこから「数字の裏側にある仕組み」を必ず確認するようになりました。BitLendingの年利が高い理由も、構造に分解すれば理解できます。

個人→BitLending→借り手(取引所等)の仲介構造

BitLendingは「個人投資家から暗号資産を借りる」と「機関投資家や海外取引所などに貸し出す」をつなぐ仲介役です。借り手側は、短期トレード・市場のマーケットメイク・裁定取引などの目的で、暗号資産そのものを必要としています。彼らは借りた暗号資産を使って利益を出し、その一部を貸借料としてBitLendingに支払う。そして、その貸借料の一部が個人投資家への利息として還元されます。

銀行の利息が「あなたの預金を企業に貸し、その金利の一部があなたに還元される」のと、構造はそっくりです。違いは「借り手が誰か」と「市場の需要水準がどれくらいか」の2点だけ。借り手が利率の高い世界で動いていれば、おのずと貸し手側も高めの利息を受け取れるという話です。

国内取引所レンディング(年率1〜5%)との利回り差の構造的理由

「同じ暗号資産レンディングなのに、コインチェックやGMOコインの貸暗号資産は年率1〜5%だよね?」と思った方は鋭いです。私もGMOコインで貸暗号資産を試してみたとき、率直に「想像より低いな」と感じました。

国内取引所のレンディングは、取引所が自社サービス内で運用する短期・少額モデルが中心です。彼らは集めた暗号資産を主に自社のシステム流動性に回すため、外部の借り手需要を直接相手にしているわけではありません。一方、BitLendingは専業の仲介サービスとして、海外機関投資家や取引所への大口貸付を主な運用先にしています。借り手側の需要が強く、信用力のある相手に貸せれば、その分払える貸借料も高くなる。これが利回り差の構造的な背景です。

高利回りが意味するもの(リスクプレミアム)

ここで金融の基本に立ち返っておきたいのですが、高い利回りには必ず「何らかのリスクの対価」が含まれます。金融の世界では「リスクプレミアム」と呼ばれる考え方です。国債が安全資産として年利数%にとどまる一方、ハイイールド債が10%を超えるのは、信用リスクの対価としてその差が乗っているからです。

BitLendingの年利8〜10%にも、当然そのプレミアムが含まれています。事業者信用リスク・流動性リスク(30日ロック)・規制環境の特殊性――この3つが利回りの源泉として効いています。「リスクがあるからやめろ」ではなく、「リスクの中身を理解した上で、自分の資金で取るかどうかを決める」ことが、感情に振り回されない判断につながります。

ナビゲーター

ナビゲーター高い利回りには必ず理由がある。その理由を知った上で「預けるかどうか」を判断するのが、大人の投資ですよね。

レンディングの利回り計算でよく出てくる「APR」と「APY」の違いについては、別の記事で詳しく解説しています。複利を効かせるかどうかで実質利回りが変わるため、興味のある方はあわせて読んでみてください。

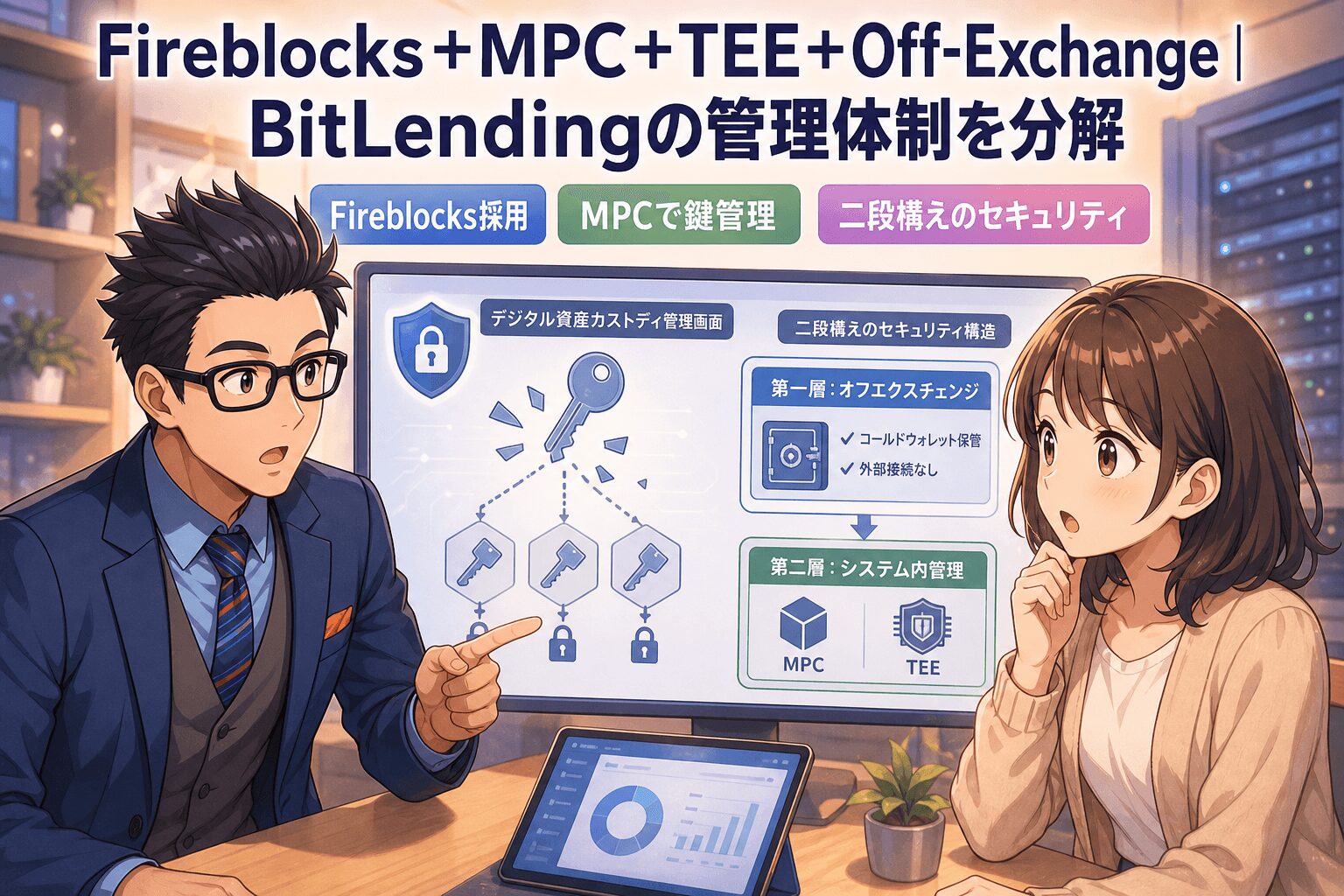

Fireblocks+MPC+TEE+Off-Exchange|BitLendingの管理体制を分解

ここが本記事の最大の核です。私が他の解説記事を読んでも腑に落ちなかったのは、「Fireblocks採用」「秘密鍵分散管理」とだけ書かれていて、その中身が一切説明されていなかったからでした。専門用語の名前を並べられても、安心感は生まれません。なぜそれが安全と言えるのかを、技術用語の中身まで分解していきます。

Fireblocksとは?業界標準のカストディプラットフォーム

Fireblocks(ファイアブロックス)は、米ニューヨークに本社を置く2018年設立のデジタル資産カストディ企業です。「カストディ」は資産の保管・管理を専門に行うサービスのことで、伝統金融の世界では信託銀行や証券会社の基幹業務にあたります。Fireblocksは暗号資産の世界で同じ役割を担っており、世界中の取引所・銀行・ヘッジファンドなどに採用されている、業界標準ともいえる基盤です。

ポイントは、BitLendingが暗号資産を自社サーバーだけで管理しているのではなく、Fireblocksの基盤上で管理しているという点です。BitLending独自のセキュリティに加えて、Fireblocksが世界中の機関投資家向けに磨いてきた基盤の上に資産が乗っている、という二段構えの構造になっています。

MPC(マルチパーティ計算)|秘密鍵を「分割保管」する仕組み

MPCは Multi-Party Computation(マルチパーティ計算)の略です。日本語にすると堅苦しいですが、ざっくり言えば「秘密鍵を一つの場所で持たない仕組み」と理解してください。

従来の暗号資産ウォレットは、1つの秘密鍵をどこかに保管していました。その鍵が漏れれば、保管されているすべての資産が引き出される。これがCelsiusやFTXの破綻時に「内部関係者が秘密鍵に触れた」と疑われた構造の本質です。

MPCはこの前提を変えます。秘密鍵を数学的に複数のパーツに分割し、別々の場所・別々の管理者で分散保管する。送金などの署名が必要になったときには、各パーツの保管者が個別に計算を行い、結果だけを持ち寄って「正しい署名」を組み立てる方式です。重要なのは、完全な秘密鍵そのものが一度も復元されないという点。誰一人として「全部の鍵」を見ないまま処理が完了します。

金庫の鍵を3人に分けて持たせる。2人以上が集まらないと金庫は開かない。しかも、3人が集まっても物理的な「1本の鍵」は存在せず、開錠の瞬間だけ数学的に再現される――これがMPCのイメージです。1人の鍵パーツが漏れても、それ単独では何もできません。

TEE(信頼できる実行環境)|署名処理をハードウェアで隔離

TEEは Trusted Execution Environment(信頼できる実行環境)の略です。代表例として、インテルのSGXやARMのTrustZoneといった技術があります。これも例えで理解した方が早いです。

普通のサーバーやPCの中では、OSの上でさまざまなプログラムが動いています。仮にOS全体が乗っ取られると、その上で動くプログラムも基本的に守る術がありません。TEEは、CPUの中に「他のソフトウェアから完全に隔離された処理空間」を物理的に作る技術です。この空間に入った計算は、たとえOSがハッキングされていても、外から覗くことも書き換えることもできません。

BitLendingが乗っているFireblocksの基盤では、MPCの計算処理(鍵パーツを使った署名の組み立て)をTEEの中で行います。仮に外部の攻撃者がサーバーに侵入したとしても、署名処理が行われているTEE内には手が出せないため、署名そのものを盗み出すことができません。

金庫の中にしかハンコを押せない部屋を作る。書類も印鑑も金庫の外に出さず、その部屋の中だけで決裁が完結する――これがTEEのイメージです。MPC(分割保管)とTEE(隔離処理)の組み合わせで、漏洩経路を二重に塞いでいることになります。

Off-Exchange|取引所外で資産を保管する意味

Off-Exchange(オフ・エクスチェンジ)は、直訳すれば「取引所の外」という意味です。これも従来型との対比で理解するとわかりやすくなります。

従来型では、機関投資家が取引所で売買するには、自分の暗号資産を取引所に預ける必要がありました。取引所のウォレットに移してから売買する方式です。国内の暗号資産交換業者は資金決済法第63条の11に基づく分別管理が義務づけられているため、破綻時も原則として顧客資産は別途保全されますが、海外取引所では分別管理ルールが異なり、流用・混同があった場合は破綻処理の対象になり長期間引き出せない事態が起きえます。2022年のFTX(海外)破綻で多くの利用者が苦しんだのは、まさにこの構造でした。

Off-Exchangeは、資産そのものはFireblocksの管理下に置いたままで、取引所には「その資産を使って取引する権利」だけを移譲する仕組みです。取引が成立した分だけ後でネット決済される設計のため、取引所が単独で資産を支配できる範囲が構造的に限定されます。BitLendingが借り手の取引所に貸し付ける際にもこの仕組みを併用することで、借り手取引所側で資産が単独で動かされるリスクを構造的に小さくしているわけです。なお、これは「破綻時の返還を保証する仕組み」ではなく、あくまで単一の支配点を作らない設計であり、最終的なリスクの評価は別途必要です。

ナビゲーター「Fireblocks採用」とだけ書かれた記事を読んでも納得できなかったのは、技術用語の中身が説明されていなかったからなんですね。

4つを組み合わせると何が起きるか

ここまでの4つをまとめて並べると、BitLendingの管理体制の多層構造が見えてきます。

- Fireblocks(業界標準基盤):世界中の機関投資家が採用するカストディプラットフォームの上に資産が乗る

- MPC(分割保管):秘密鍵を数学的に分割し、完全な鍵を誰も持たない構造で漏洩耐性を高める

- TEE(隔離処理):署名処理をハードウェアレベルで隔離し、サーバー侵害でも署名を盗ませない

- Off-Exchange(取引所リスク回避):貸出先の取引所が破綻しても資産本体は返還される仕組みを用意する

それぞれが独立した安全レイヤーとして機能しているのがポイントです。仮に1つの層が崩れても、他の層がバックアップとして機能する。これは「絶対安全」とは違います。100%安全な金融サービスは、銀行を含めて世界中どこにも存在しません。ただ、「漏洩する経路がどれくらい絞られているか」という観点で見たとき、暗号資産レンディングの中ではかなり厳格な設計になっていると言えます。BitLendingがFireblocksを採用している意味は、ここまで分解して初めて評価できるようになります。

ナビゲーター分割保管・隔離処理・取引所外保管の3層構造。これでようやく「なぜ安全と言えるのか」の輪郭が見えてきました。

PBRレンディング(年利10/12%)と何が違う?利回りと柔軟性のトレードオフ

BitLendingを検討している方の多くは、おそらくPBR LENDING(年利10%/12%)と並べて見ていると思います。利回りだけ見ればPBRが上です。では「BitLendingを選ぶ意味はあるのか?」と思ってしまいますが、これは構造的なトレードオフを理解すれば視点が変わります。

ロック期間の構造差(BitLending最短30日 vs PBR 1ヶ月〜1年)

まずロック期間の違いから見ていきます。BitLendingは最短30日。30日経過後は途中解約手数料なしで返還を申請でき、申請から7営業日以内に手元に戻ってきます。一方PBR LENDINGはレギュラープランで1ヶ月ロック、プレミアムプランで1年ロック。レギュラープランは30日経過後は手数料なしで返還申請可能ですが、プレミアムプランは1年契約期間中の途中解約に対象暗号資産の20%相当の解約手数料が発生します(参考:PBR LENDING公式)。

ここに利回り差の構造的な理由が隠れています。レンディング事業者から見ると、ロック期間が長いほど運用先(借り手)に対して安定した資金を提供できる。長期で確実に貸せる前提があるからこそ、借り手とより条件の良い契約を結べ、その結果として高い利回りを利用者に払えるという構造です。PBR LENDINGの年利12%は、1年間動かさないという約束に対する対価でもあるわけです。

運用モデルの構造差(仲介型 vs ハイブリッド投資型)

運用モデルも違います。BitLendingは「個人→BitLending→機関投資家・取引所」という純粋な仲介型。集めた暗号資産を借り手に貸し出して、そこから得た貸借料を還元する設計です。

PBRレンディングは少し違っていて、暗号資産ファンドへの分散投資と、暗号資産を一旦JPYに転換して実業(データセンターなどの事業)に投資するハイブリッドモデルを採用しています。詳しい構造はPBR仕組み解説の記事に整理してありますので、運用モデルの差を細かく追いたい方はそちらを覗いてみてください。

仕組みが違うということは、収益源が違うということです。BitLendingは借り手の貸借料、PBRは「ファンドの運用益+実業投資の収益」。どちらも一長一短があり、強い相場では「市場連動の運用」が伸び、弱い相場では「実業や仲介の安定運用」が下支えする、というイメージで捉えるとシンプルです。

「利回りが低い=劣っている」ではない構造的理由

ここまでをまとめると、BitLendingの「利回り8〜10%」とPBRの「10/12%」は、優劣ではなくトレードオフの関係にあります。整理すると以下のような対比になります。

| 項目 | BitLending | PBR LENDING |

| 年利 | 銘柄別 7〜10% | レギュラー10% / プレミアム12% |

| ロック期間 | 最短30日 | 1ヶ月 / 1年 |

| 途中解約 | 30日経過後は手数料なしで返還可 | レギュラーは1ヶ月後手数料なし/プレミアムは1年契約中20%控除 |

| 対応銘柄 | 6種類(SOL対応) | BTC / ETH / XRP / ADA / USDT / USDC(6種類) |

| 運用モデル | 機関投資家・取引所への貸出を主軸 | ファンド+実業のハイブリッド |

余裕資金を1年以上動かさない自信があるならPBRのプレミアムが合っています。一方、「相場の動きを見て対応したい」「半年〜1年で使う予定がある資金で運用したい」という方は、30日経過後すぐに返還できるBitLendingの柔軟性が活きてきます。さらに「短期から始めて自動更新でじわじわ利率を上げたい」というスタイルなら、スマートクリプトレンディングのような自動更新型も選択肢に入ります。

3社の使い分けという考え方

個人的にすすめたいのは、「使うサービスを1つに絞る」のではなく「役割を分けて使う」という考え方です。絶対に動かさないコア資産を高利回り長期ロックのPBRに、流動性を残しつつ運用したい分をBitLendingに、短期で運用感覚を試したい分をSCLに。こうした分散は、利回りを少し削っても、流動性と事業者リスク分散の両方に効きます。私自身、暗号資産・株式・投資信託・金・プラチナを分散させているのは、まさに「1つの判断ミスで全体が崩れない」設計を保つためです。

ナビゲーター利回りが低いから劣っているわけじゃない。柔軟性と引き換えに利回りを少し抑えている、という構造的な選択なんですよね。

PBRレンディングの運用モデル(ハイブリッド投資型)について、もう一段深く知りたい方はこちらの記事を参考にしてください。

対応7銘柄と利率の構造|なぜステーブルコインが10%なのか

BitLendingの年利は銘柄ごとに違います。この差にも、ちゃんと構造的な理由があります。

銘柄別利率の一覧

| 銘柄 | 年利 | 位置づけ |

| BTC / ETH | 8% | 主要メジャー通貨 |

| XRP / SOL | 7% | 主要アルトコイン |

| USDT / USDC | 10% | ステーブルコイン |

※利率は2026年5月時点の数値です。利率は変更される可能性があるため、最新情報はBitLending公式サイトで必ず確認してください。

競合の解説記事で「最高年利10%」「年利最大10%」と書かれているのを見て、「自分のビットコインも10%もらえるんだ」と思った方は要注意です。10%が適用されるのはステーブルコイン限定で、BTC・ETHは8%、XRP・SOLは7%。これを知らずに「想定の半分しか利息が来ない」と感じる方が、SNS上でもときどき見かけられます。

ステーブルコインが高利率になる構造的理由

なぜステーブルコインだけが10%なのか。理由は2つあります。1つは、ボラティリティ(価格変動)が極めて小さいこと。米ドルにペッグされているUSDTやUSDCは、価格が1ドル前後で安定しているため、借り手は「借りた後に価格が暴落して返済負担が増える」リスクを心配せずに借りられます。借り手にとって扱いやすい資産なので、需要が非常に強い。

もう1つは、DeFi市場や取引所のマーケットメーキング、裁定取引で大量に必要とされていること。USDT・USDCは「現金に近い暗号資産」として、業務上の運転資金的なポジションを持っており、常に借り手が並んでいる状態です。需要が強い→払える貸借料も高くなる→利率に反映される、という構造です。

BTC/ETHが8%、XRP/SOLが7%である理由

BTC・ETHが8%なのは、機関投資家を含む幅広い参加者の需要があり、流動性が極めて高いから。世界中の取引所で常に売買されており、借り手の確保も比較的容易です。XRP・SOLは時価総額・流動性ともに次のグループに入り、機関需要も一定あるものの、BTC・ETHほどではない。結果として利率が7%にとどまります。「銘柄の市場規模と借り手需要の強さ」が利率を決める基本構造です。

最低貸出数量の考え方

銘柄ごとに最低貸出数量が決まっています。具体的な数値は変更されることがあるため、最新情報はBitLending公式サイトでの確認をおすすめしますが、感覚としては「現在の価格で数万円相当から預けられる」レベルに収まります。私自身、暗号資産を始めた当初は「1BTC=500万円なんて買えない」と思い込んでいましたが、実際には数千円から買えると知って一気にハードルが下がった経験があります。レンディングも同じで、「まとまった額がないと預けられない」というのは誤解です。

ナビゲーター「最高年利10%」と書かれていても、それはステーブルコインだけ。BTCやETHは8%です。この違いを知らずに預けると「あれ、思ったより利息が少ない」となりますよね。

ビットレンディングの利用フロー

仕組みが見えてくると、次に気になるのは「実際にどう動くか」だと思います。ここは難しくありません。手順は4つだけです。

登録→送金→利息付与→返還申請の4ステップ

公式サイトでアカウント登録。メール認証と本人確認(KYC)を行います。一般的な暗号資産サービスと同様の手順です。

貸出申請。国内取引所からBitLending指定の入金アドレスに対象の暗号資産を送金。送金が確認された時点で貸出開始です。

利息付与。毎月1日に、貸し出した同銘柄で利息が付与されます。例えばBTCを貸し出していれば、利息もBTCで受け取れる形です。

返還申請。30日経過後はいつでも返還申請が可能で、申請から7営業日以内に本人アカウントへ返還されます。

始める前に確認しておくべき注意点

始める前に押さえておきたいポイントを4つ。①国内取引所からBitLendingへの送金手数料は自己負担、②トラベルルール対応により送金時に追加情報の入力が必要なケースがある、③ロック期間(30日)内は返還請求できない、④受け取った利息は雑所得として課税対象となる――この4つです。特に税金は見落としやすく、利益が一定額を超えれば確定申告が必要になります。

ナビゲーター「送金手数料を抑えたいなら、XRPで送って手数料を最小化する」のような小技もありますが、それは別の記事に譲ります。

仕組みから見える3つのリスク

ここまでで仕組みは見えました。最後に、その仕組みから論理的に導き出される構造的なリスクを3つに絞って整理します。「メリットとデメリットを並べる」のではなく、「仕組みから当然出てくるリスクは何か」という視点で見ていきます。

カウンターパーティリスク(事業者信用リスク)

利用者の暗号資産は、BitLending(株式会社J-CAM)に貸し付ける契約です。預金保険のような公的な保護制度はなく、最終的には運営会社の経営状況が利息返還に直結します。Fireblocks基盤の管理体制が頑強でも、運営会社そのものが経営的に破綻すれば、預けた資産の返還には時間と手続きがかかります。これは仲介型レンディングの構造上、避けられないリスクです。

緩和策としては、複数のレンディングサービスへの分散、そして全資産ではなく余裕資金の一部での運用を徹底することが現実的です。

流動性リスク(30日ロック期間中の制約)

最短30日とはいえ、ロック期間中は返還請求ができません。暗号資産市場は1日で大きく動くことが珍しくないため、急変時に「今すぐ売りたい」と思ってもロック中は身動きが取れない、という事態は起こり得ます。PBRレンディングのプレミアムプラン(1年ロック)と比べれば柔軟ですが、それでも「いつでも引き出せる現金」とは違います。

緩和策は、短期で動かす予定がある資金は預けないこと。そして、預ける額を一度に集中させず、時期をずらして分割で預けることです。これは投資全般に通じる考え方で、ドルコスト平均法と同じ発想です。

規制環境の特殊性(金融庁未登録の構造的意味)

BitLending(J-CAM)は、暗号資産交換業者としての登録を持っていません。これを見て「金融庁に登録されていない=危険」と判断する記事や口コミがありますが、ここは正確に理解しておきたいところです。

そもそも資金決済法における暗号資産交換業の定義は、「暗号資産の売買・交換・媒介・取次・代理・管理を業として行う」事業者を指します。一方、暗号資産レンディングは「利用者から借りて運用し、利息と元本を返す」サービスで、売買や交換を業として行うわけではありません。そのため現行法上、暗号資産交換業の登録義務の対象外なのです。詳しい定義は金融庁 暗号資産関係のページで確認できます。

ただし、規制環境は変わりつつあります。2025年6月13日に改正資金決済法が公布され、公布から1年以内(政令で定める日/2026年6月13日まで)に「電子決済手段・暗号資産サービス仲介業」が新設される予定です。この仲介業は暗号資産交換業の媒介のみを行う事業者を対象とした新制度で、レンディングそのものに直接の登録義務を課すものではありません。ただし、暗号資産関連サービス全体の規制が段階的に強化されていく流れの中にあるため、近い将来に追加の制度変更がないか定期的に確認しておくと安心です。

つまり、登録がないのは「ルール違反」ではなく「制度上、登録対象ではない」ということ。これは安心材料でも危険材料でもなく、ただの規制環境の事実です。本当に見るべきは登録の有無ではなく、運営会社の実態(沿革・財務体力)、管理体制(Fireblocks・MPC・TEEなど)、そして透明性(運用レポートの公開状況など)です。この視点に切り替えると、表層的な「登録/未登録」だけで判断していたときよりも、見える情報の解像度が一段上がります。

リスクの中身を理解した上で何ができるか

3つのリスクを整理した上で、利用者にできる選択は基本的に3つです。①使う(リスクを理解した上で余裕資金の範囲で運用)、②使わない(自分のリスク許容度に合わないと判断)、③分散する(全額を預けず、他サービスや別資産と組み合わせて分散)。どれを選んでも合理的な判断であり、ここで誰かに「使うべき」「使わないべき」と決めつけられる話ではありません。

ナビゲーター

ナビゲーター「金融庁未登録だから絶対危険」も「絶対安全だから預けろ」も、どちらも両極端な情報です。両方の極から距離を取って、自分の頭で判断する材料を増やしていきましょう。

BitLendingの安全性についてさらに深掘りしたい方には、金融庁の見解や運営体制まで詳細に検証した記事を別途用意しています。リスク評価を一段引き上げたい方はあわせてどうぞ。

実際の利用者がどのように感じているか、評判・口コミの面から確認したい場合はこちらの記事が参考になります。

仕組みを理解したうえで始めるなら

ここまで読んでいただいた方は、もうBitLendingの仕組みを「自分の言葉で説明できる」状態に近いはずです。仲介型レンディングという収益モデル、Fireblocks・MPC・TEE・Off-Exchangeで構成される多層管理体制、最短30日のロックと柔軟な返還条件、そして3つの構造的リスク――これらを踏まえた上で、「自分の運用スタイルに合うかどうか」を判断していくフェーズになります。

「使う」のも合理的、「使わない」のも合理的です。仕組みを理解できた上での判断であれば、どちらもナビゲーター的には正解だと考えています。流動性を残しつつ、年利8〜10%の運用を余裕資金の範囲で試してみたい方は、BitLendingの公式サイトでサービスの最新条件を確認した上で、少額から始めてみるのも一つの選択肢です。

ほったらかしで資産を増やすBitLending(ビットレンディング)

ビットレンディング公式サイト

https://bitlending.jp/

ビットレンディングは取引所ではなく、レンディングサービスを専門に行っています。

- 高金利: 年利最大10%で、他の取引所と比べて高い利率を提供しています。

- 迅速な返還: 貸し出した資産は、請求から7営業日以内に返還されるため、投資家側は柔軟に資金を作ることができます。

- セキュリティ対策: 多要素認証や複合的なセキュリティシステムを導入し、資産の安全を確保しています。また、信頼性の高いカストディアンと連携しているため、運用中の資産が守られます。

よくある質問(FAQ)

- ビットレンディングは金融庁に登録されていますか?

-

暗号資産レンディングサービスは、資金決済法上の「暗号資産交換業」に該当しないため、登録義務の対象外です。BitLending(運営:株式会社J-CAM)も同様で、暗号資産交換業者としての登録はありません。これは「未登録=危険」を意味するのではなく、現行制度上、登録対象ではないという事実です。確認すべきは登録の有無ではなく、運営実態と管理体制(Fireblocksの基盤など)、そして透明性です。

- ビットレンディングの利息はいつ付与されますか?

-

利息は毎月1日に、貸し出した同銘柄で付与されます。例えばBTCを預けていれば、利息もBTCで受け取れる仕組みです。付与された利息はそのまま元本に組み入れられる「月次複利方式」で、放っておくだけで翌月以降は利息を含めた残高に対して新たな利息が計算されます。

- ビットレンディングは途中で解約できますか?

-

最短30日のロック期間内は返還請求ができません。30日経過後は、途中解約手数料なしで返還申請が可能で、申請から7営業日以内に本人アカウントへ返還されます。PBRレンディングのプレミアムプラン(1年ロック・契約中の途中解約は20%控除)のような重い制約はないため、流動性は暗号資産レンディングの中では比較的高い部類です。

- 対応している銘柄は何ですか?年利は銘柄ごとに違うのですか?

-

対応銘柄は BTC / ETH / XRP / SOL / USDT / USDC の6種類です。年利は銘柄ごとに異なり、BTC・ETHは8%、XRP・SOLは7%、ステーブルコイン(USDT・USDC)は10%となっています。「最高年利10%」と書かれている表記は、ステーブルコイン限定の利率を指していると理解しておくと、預けた後の利息額に違和感が生じにくくなります。

- Fireblocksとは何ですか?

-

Fireblocksは、世界中の取引所・銀行・ヘッジファンドなどが採用している暗号資産カストディプラットフォームです。BitLendingはこのFireblocksの基盤上で資産を管理しており、MPC(マルチパーティ計算)で秘密鍵を分割保管し、TEE(信頼できる実行環境)で署名処理をハードウェア隔離するなど、多層的なセキュリティ構造を活用しています。

- ビットレンディングの利息に税金はかかりますか?

-

はい。レンディングで得た利息は雑所得として課税対象です。給与所得者の場合、年間の利益が20万円を超えると確定申告が必要となるのが一般的です。なお、貸借料の計算は月次複利方式で行われ、付与された利息は元本に組み入れられて翌月以降の利息計算に反映されます。詳細は国税庁の暗号資産関連ページや、損益計算ツール(クリプタクト等)の活用をご検討ください。

まとめ|仕組みを理解した上で、自分のペースで判断していこう

BitLendingの仕組みは、つきつめると「仲介型レンディング × Fireblocks管理体制 × 30日ロックの柔軟性」という3要素の組み合わせです。それぞれが利回り・安全性・流動性のバランスを決めていて、PBRレンディングやSCLとの違いは「優劣」ではなく「どこを重く見るか」のトレードオフだと整理できます。

- 収益構造:個人→BitLending→機関投資家・取引所への仲介で、借り手需要の強さが利回り(7〜10%)の源泉

- 管理体制:Fireblocks基盤の上でMPC・TEE・Off-Exchangeを組み合わせた多層構造で秘密鍵を守る設計

- 運用条件:最短30日ロック・解約手数料なしの柔軟性が、PBRとは異なる位置づけを生んでいる

暗号資産レンディング全体の仕組みやサービス比較の全体像をもう一度押さえたい方は、ピラー記事もあわせて参照してみてください。

ナビゲーター

ナビゲーター焦って預ける必要はありません。仕組みを理解したからこそ、自分のペースで判断していきましょう。コツコツ続けることが、いちばん地味で、いちばん強い武器になります。